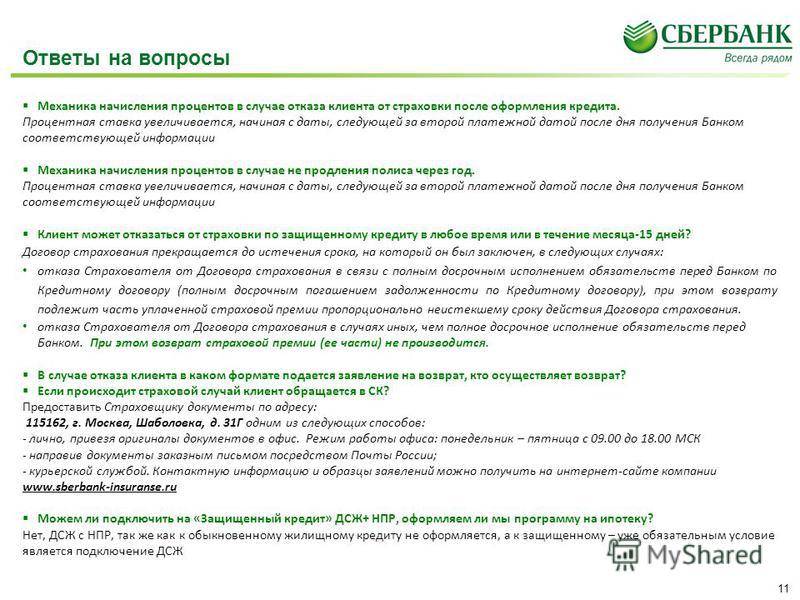

Что делать, если отказали в возврате?

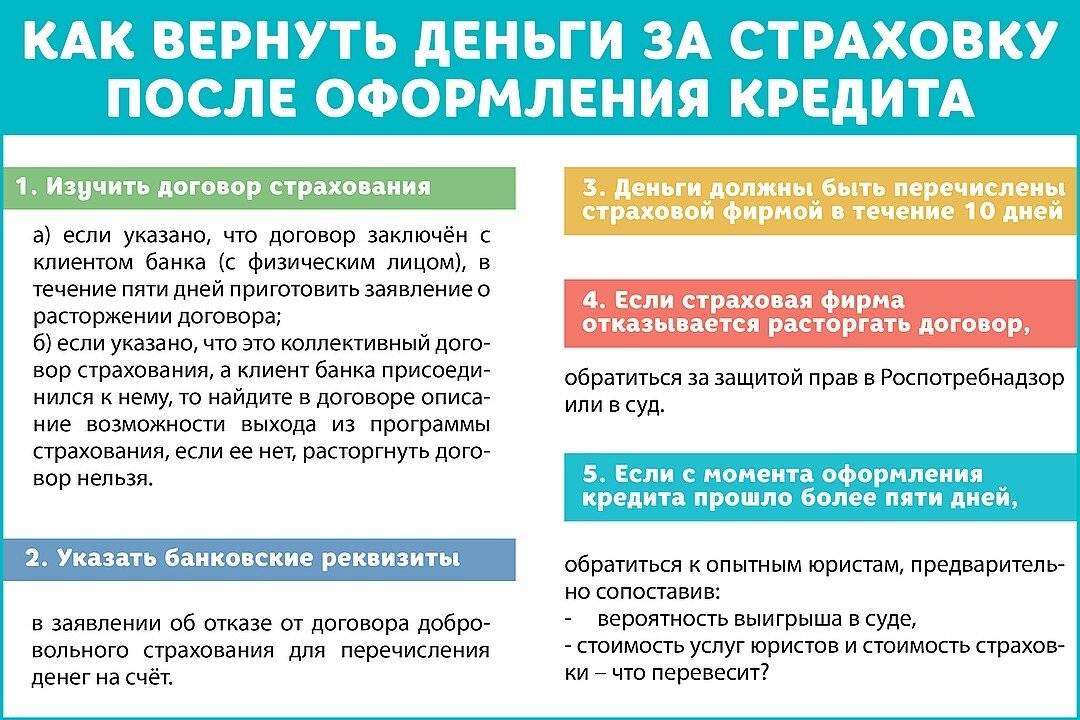

После того как вы написали заявление и подали все необходимые документы, стоит подождать, пока ваше обращение рассмотрят. Обычно сроки указаны в самом договоре или полисе, если время на рассмотрение заявления не указано, то согласно законодательству обращение может рассматриваться в течение 30 календарных дней с момента его подачи, и в редких случаях оно может быть увеличено до 60 дней. Эти сроки связаны с тем, что заявление, как правило, рассматривается не по месту вашей прописки в дополнительном офисе страховщика или банка, а передается в главный офис по юридическому адресу, т. е. если вы написали заявление в отделение Сбербанка в вашем регионе, то сначала его примет банк, а после отправит посредством почты в центральный офис страховой компании, который чаще всего расположен в Москве.

В редких случаях, если согласно вашему договору возврат премии предусмотрен, но страховая компания отказывает, необходимо запросить официальный ответ в письменной форме. И уже с тем же комплектом документов и с их ответом обратиться в общегражданский суд по месту нахождения страховой компании. Ссылаясь на болезнь или несовершеннолетних детей, можно обратиться и в суд по месту жительства.

Более распространенный вариант, когда возврат страховой премии не предусмотрен и страховая компания отказывает в выплате, ссылаясь на договор. К примеру, если вернуть деньги за страховку можно только после закрытия ипотеки. Или возврат премии не предусмотрен по инициативе застрахованного лица.

В заключение хотелось бы отметить, что страховку вернуть можно, если это предусмотрено самим договором. Поэтому, обращаясь в Сбербанк или другую компанию, важным моментом при оформлении ипотеки будет внимательное изучение всех договоров. Пусть это займет немного больше времени и терпения, зато вы будете подготовлены к непредвиденным обстоятельствам.

Способы возврата страховки

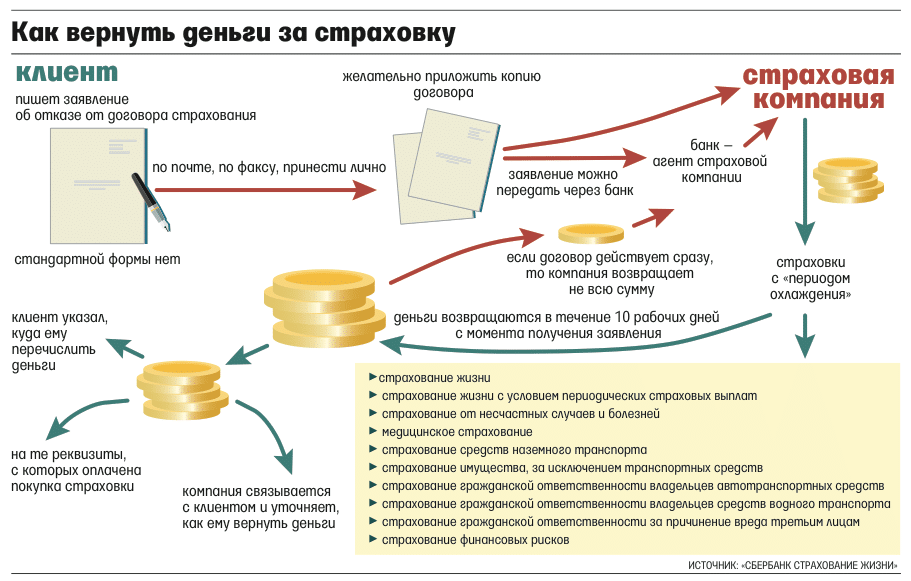

Чтобы вернуть средства от страховки, необходимо обратиться с заявлением в сам банк (если он реализует страховые пакеты), либо в страховую компанию. Второй вариант предпочтительнее, поскольку позволяет решать вопросы не через посредника и получать только достоверную информацию.

При досрочном расторжении договора, заявление на возврат страховки пишется в офисе банка и прикладывается к досье клиента. Например, в Сбербанке страховка оформляется на весь срок займа, поэтому ее возврат при досрочном расторжении достаточно распространен. Отметим, что деньги возвращаются по заявлению клиента, так как полис заключен в страховой компании и по сути отношения к кредиту не имеет, он только лишь защищает финансовые интересы при наступлении страховых случаев.

Кстати, есть возможность получить налоговый вычет с полученных сумм. Так, ипотека и начисленные по ней проценты по идее облагаются налогом на доходы физических лиц (НДФЛ), а, следовательно, вычет в размере 13% можно вернуть через налоговую инспекцию. Для этого нужно заполнить декларацию в стандартном режиме и подать документы в Налоговую. Сегодня процедура производится и в электронном виде.

Вернемся к страховке. Вернуть ее спустя год после получения кредита тоже можно, но будет уже сложнее. А после выплаты кредита – и вовсе невозможно, поэтому обращение в банк должно быть своевременным. Поэтому при подписании договора необходимо тщательно его изучить. И не только договор кредита, но и договор на страховку.

По каким причинам могут отказать в возврате страховки

Основные причины, по которым банк или страховая могут отказать в расторжении договора страхования, таковы:

- Заемщик подал заявление об отказе от страховки в банк в то время, когда соглашение было подписано со страховой компанией.

- В договоре нет пункта о том, что заемщик имеет право отказаться от страховки.

- В договоре прямо указано на то, что договор страхования не может быть расторгнут. Такое может быть, если страховка была приобретена до 1 июня 2020 года.

В любых других ситуациях отказ банка неправомерен. Тогда заемщику нужно обратиться в территориальное отделение Банка России. В заявлении следует указать, что кредитная организация нарушила указания ЦБ РФ. Вполне вероятно, что в таком случае удастся урегулировать вопрос без обращения в суд. Иначе придется подавать исковое заявление.

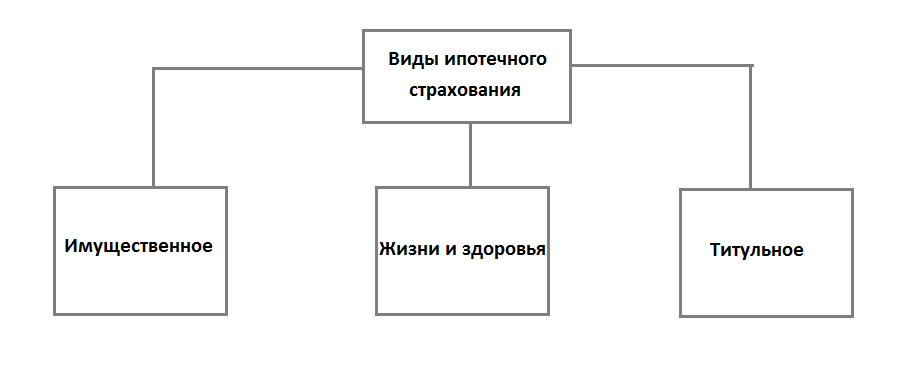

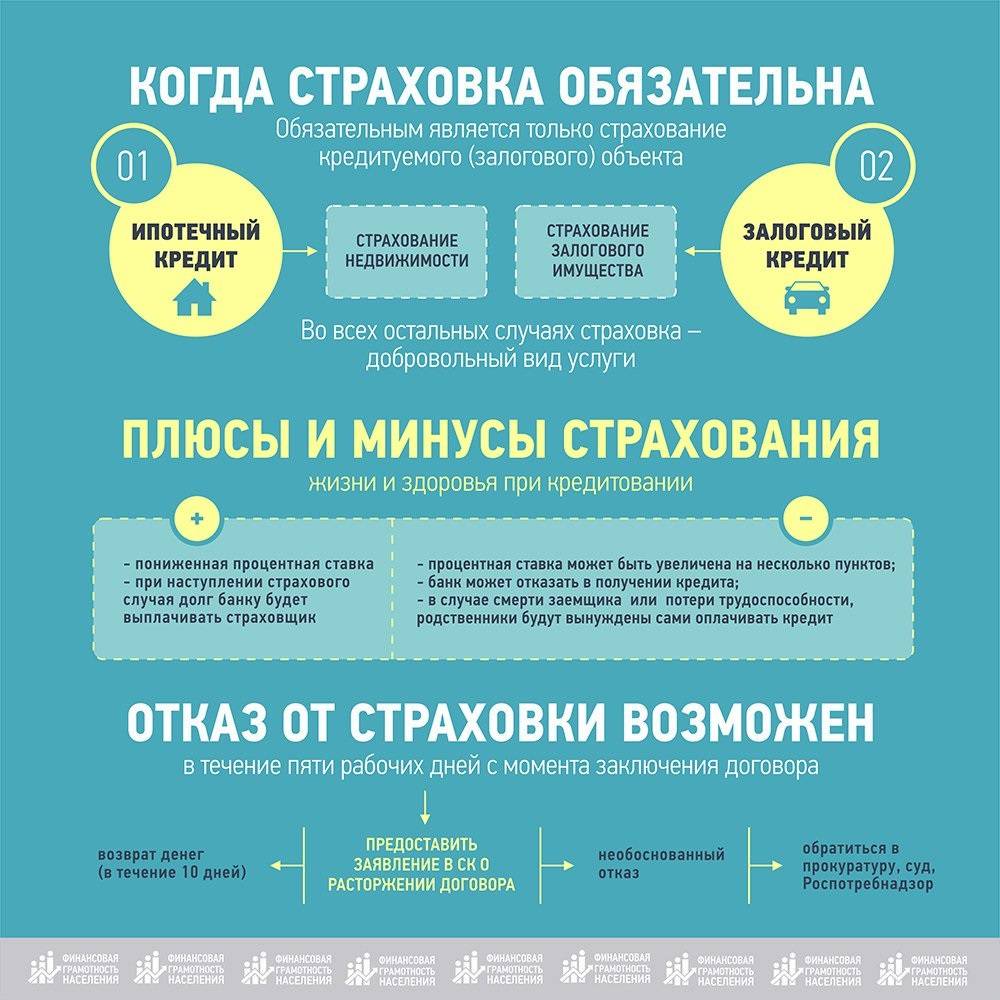

Виды страхования по ипотечному кредиту

У каждого банка предложения по страхованию отличаются в зависимости от тарифов и видов страхования. Выделяют следующие виды страховых услуг, связанных с ипотекой:

| Вид страховки | Объект, субъект страхования | Страхуемые риски | Размер премии | Пролонгация | Примечание |

| Имущественное страхование | Приобретаемое жилье | Риск порчи имущества в следствие пожара, наводнения и др | 0,1 – 0,3% от страховой суммы | Да, в соответствии с законами РФ | Отделка и ремонт не застрахованы, только конструктивные элементы (стены, пол, потолок) |

| Титульное страхование | Право собственности | Риск утраты права собственности вследствие признания сделки недействительной | 0,5-1% от страховой суммы | Да, не более трех лет | Оформляется, если недвижимость приобреталась прошлым собственником по договору дарения |

| Страхование жизни и здоровья | Заемщик, созаемщик | Риск утраты трудоспособности, здоровья, жизни | До 2% от страховой суммы | Да, если предусмотрено условиями кредитного договора | Заключение договора является добровольным |

Из таблицы видно, что обязательным видом страхования является страхование объекта залога – так банки снижают свои риски утратить залог. Размер страховой премии зависит от тарифа страховой компании или банк (если он самостоятельно страхует недвижимость). Неуплата или несвоевременная оплата страховой премии по этому виду страхования может стать причиной для расторжения кредитного договора и досрочного возврата кредита, так как является прямым нарушением условий.

Страхование титула (титульное страхование) необходимо в случае, если квартира, которая приобретается в кредит, была подарена прошлому собственнику. В течение трех лет, пока действует титульное страхование, истекает срок исковой давности, поэтому спустя этот период, заключать договор страхования титула нецелесообразно и бессмысленно. Впрочем, такую страховку требуют не во всех банках.

Страхование жизни и здоровья заемщика – самая дорогая «услуга» из всех указанных видов. Чем старше человек, тем дороже будет страховка. Многие банковские структуры идут на различного рода ухищрения, чтобы навязать ее клиенту: пугают отказом в выдаче кредита, предупреждают о повышении процентной ставки и т.д.

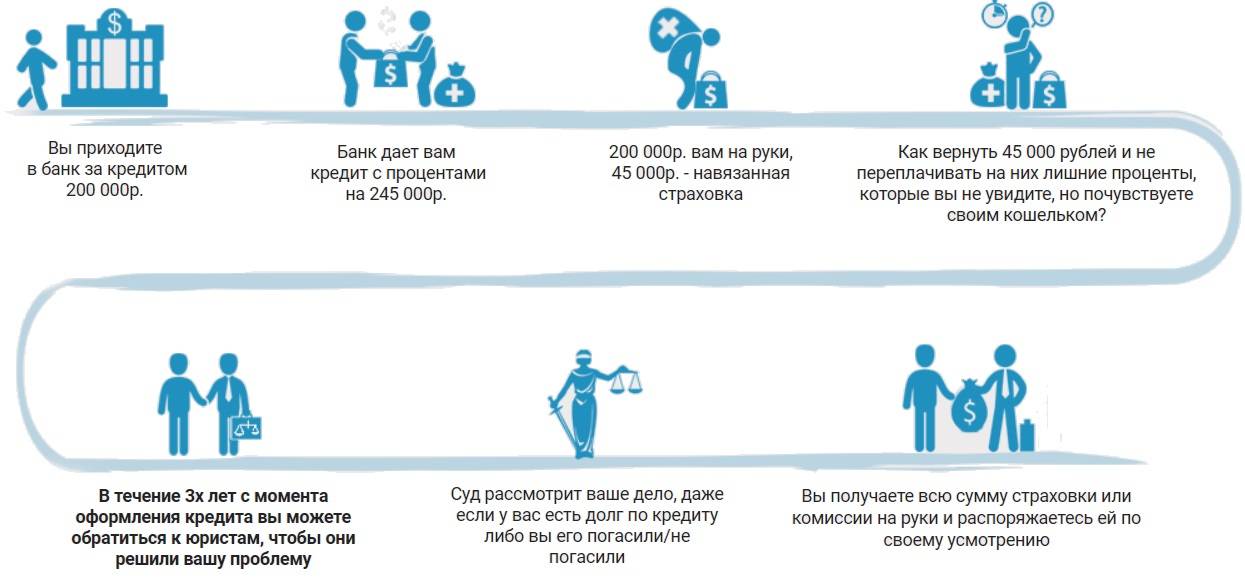

Изменения в законодательстве привели к тому, что заключение договора страхования жизни и здоровья является исключительно добровольным, поэтому банк не вправе заставить клиента заключать договор. В то же время, при отказе заемщика от страховки банк в принципе может не выдать кредит по «неизвестным» причинам. Попавшись в ловушку банка, вы вправе вернуть страховку, в том числе после досрочного погашения задолженности.

Три способа возврата страховки

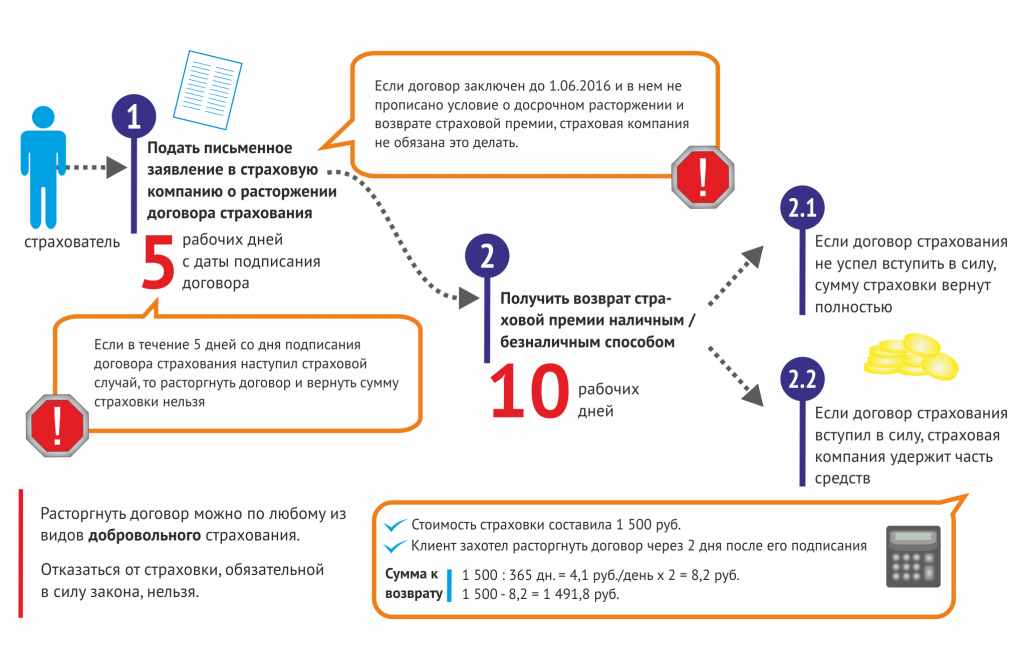

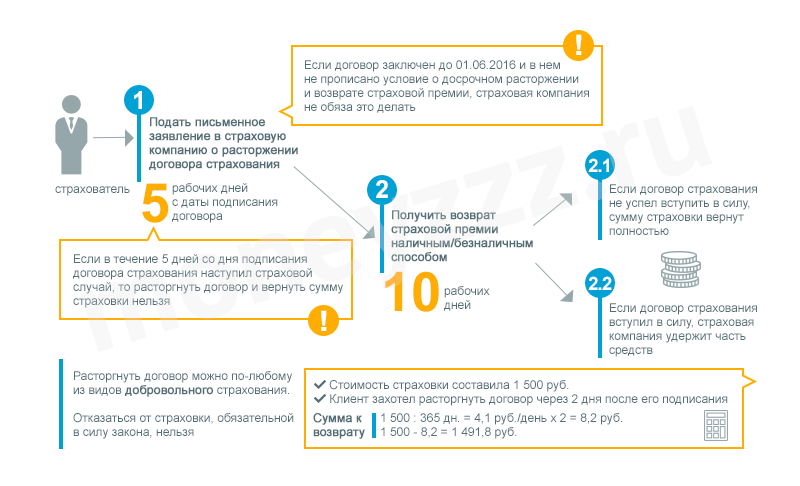

Согласно нормам законодательства существует несколько способов, которые позволяют определить, как вернуть страховку по ипотечному кредиту. Они зависят от того в какой срок после заключения договора со страховой компанией клиент желает оформить возврат страховки по ипотеке и только в случае не наступления страхового случая:

- в течение месяца после заключения договора клиент может написать отказ от полиса и оформить возврат – если договор вступил в силу после подписания, сумма будет возвращена за вычетом этих дней. Если договор заключен с отсрочкой действия и за этот период не вступил в силу, сумма будет возвращена в полном объеме;

- в срок от одного до трех месяцев после заключения договора – получится вернуть только часть затраченных средств, в некоторых страховых компаниях – это 50% от уплаченной суммы;

- оформить возврат страховки после выплаты ипотеки или в срок после трех месяцев, но до окончания действия документа – вернуть средства можно на оставшуюся (незадействованную) сумму в зависимости от оставшегося срока.

Необходимые документы

После выплаты средств и получения всех документов от банка клиент обращается в офис страховой компании с заявлением о расторжении договора и возврате сумм переплаты по нему. В обращении к СК указывается причина – досрочное расторжение договора ипотеки (прикладывается копия банковской справки), сумма средств, которая подлежит возвращению, указываются банковские реквизиты для зачисления возвращенных средств.

В случае удовлетворения требований средства будут возвращены на указанный счет. Обычно страховщики соглашаются вернуть только часть (до 40 %) средств, мотивируя это административными расходами. В этом случае нужно подать письменный запрос к СК о расшифровке суммы, которая была направлена на эти расходы (полную калькуляцию). Если получен письменный отказ в возврате средств или в предоставлении калькуляции, его можно обжаловать в суде. Желательно для этого обратиться к специалисту по таким вопросам. Предварительно составляется претензия к страховой компании с отметкой о получении на копии документа (в тексте документа нужно ссылаться на ст. 958 ГК РФ). Параллельно можно жаловаться в прокуратуру и Роспотребнадзор.

При подаче иска в суд к нему следует приложить все нужные документы. Для того, чтобы вернуть всю сумму, следует сообщить в заявлении, что последующее страхование недвижимости будет выполнять другая СК, и приложить соответствующий документ (предварительный договор, подтверждение от СК о намерении заключить договор).

Если у вас возникли сложности с возвратом страховки после погашения ипотеки, свяжитесь с нами, оставив ваш номер в форме на сайте, и опытный юрист поможет решить проблему.

Виды страхования при банковском кредитовании

Предоставляя кредит своему клиенту, банк берет на себя определенные риски. Естественно, что он старается их минимизировать разными способами. Одним из них является страхование. И это очень актуально в случае ипотечного кредитования. Ведь ипотека выдается на длительный срок, следовательно, вероятность наступления страхового случая велика. Вот поэтому банки и предлагают заемщикам заключить договора страхования.

При кредитовании возможно заключение страховых договоров таких видов:

- Имущественное.

- Жизни и здоровья.

- Титульное.

Имущественное страхование относится к обязательным видам. При оформлении залогового кредита предмет залога необходимо застраховать. Это положение закреплено в Гражданском кодексе РФ (ст. 343) и Федеральном законе «Об ипотеке». Таким образом, при ипотечном кредитовании обязательно застраховать приобретаемую недвижимость.

Страхование жизни и здоровья – это добровольный его вид. Тем не менее, для ипотеки это весьма актуально. В период возврата задолженности (а он исчисляется порой 20-25 годами) с заемщиком может многое случиться и он может потерять платежеспособность. Но долг перед банком несмотря ни на что останется, и гасить его придется. Даже в случае смерти заемщика расплачиваться придется его наследникам. Если же оформлен полис, то страховая компания покроет задолженность при наступлении страхового случая.

Титульное страхование встречается не так часто. Обычно банк требует оформить такой полис, если по результатам проверки документов заемщика кредитный менеджер видит опасность оспаривания права собственности на недвижимость.

Документы для получения компенсации по страховке

Факт наступления несчастного случая требует документального подтверждения. Для получения материального возмещения необходимо предоставить следующие бумаги:

- Справка, содержащая расчёт суммы задолженности по ипотечному договору на дату наступления страхового случая (бумага должна быть заверена печатью и подписью уполномоченного сотрудника банка);

- Опросный лист;

- Свидетельство о смерти или иной документ, удостоверяющий наступление летального исхода (акт судебно-медицинского обследования тела, протокол аутопсии, результаты химической экспертизы и др.);

- Фрагмент медицинской карты или истории заболевания за последние 60 месяцев. В документе должна присутствовать информация об установленных диагнозах, методах лечения, времени госпитализации с указанием сроков и дат проведения медицинских мероприятий. Если пациент направлялся на медико-социальную экспертизу (МСЭ), то нужно взять справку с указанием причин и даты проведения обследования;

- Акт о несчастном случае, произошедшем на предприятии (форма H1);

- Протоколы, в которых описаны причины наступления страхового случая (выдаются органами МЧС и МВД);

- Справка об установлении первой или второй степени инвалидности (выдаётся на основании результатов МСЭ);

- Пенсионное удостоверение (выплаты назначаются по случаю стойкой утраты трудоспособности);

- Направление на прохождение врачебной экспертизы (выдаётся медицинским учреждением);

- Акт освидетельствования, подписанный членами врачебной комиссии;

- Результаты анализов и лабораторных проб.

Указанные документы составляются на русском языке. Если неблагоприятное событие произошло на территории другой страны, то бумаги должны быть оформлены в соответствии с действующим законодательством и переведены на государственный язык РФ. Клиент банка, купивший страховку, может воспользоваться услугами телемедицины. Заёмщик может получить консультации врача, используя для этого интернет.

Такой подход имеет ряд преимуществ:

- Значительная экономия времени (поход в больницу не требуется);

- Компетентные специалисты;

- Многообразие коммуникационных каналов (корпоративный портал, мобильное ПО, беседы по сотовому телефону).

Клиент, решивший воспользоваться услугами телемедицины, должен произвести следующие действия:

- Перейти по специальной ссылке и зарегистрироваться;

- Зайти в электронный кабинет и ввести одноразовый пароль в соответствующее поле;

- Щёлкнуть по кнопке «Позвонить врачу».

Удалённые консультации клиент может получить через 14 дней после заключения договора. Приём пациентов в режиме онлайн осуществляется в круглосуточном режиме без праздников и выходных.

Мне нравитсяНе нравится

Возврат страховки при рефинансировании ипотеки

Если ипотека рефинансируется в том же банке, где она и была получена (например, Сбербанк-Сбербанк, ВТБ-ВТБ), тогда договор страхования продлевается автоматически. Страховщика необходимо уведомить о рефинансировании ипотеки и сообщить реквизиты нового договора. В дальнейшем требовать возврат неиспользованной суммы можно при досрочном закрытии долгового обязательства.

Если процедура рефинансирования происходит в другом банке (Сбербанк-Газпромбанк), допускается два варианта:

- автоматическое продление, если новый кредитор сотрудничает с данной компанией;

- расторжение договора. В этом случае заемщик вправе требовать возврата неиспользованных сумм.

Имущественное страхование является обязательным условием соглашения о рефинансировании ипотеки. Можно отказаться от личной финансовой защиты. В этом случае заемщик имеет право обратиться к страховщику с просьбой вернуть часть не потраченных средств.

Возврат неиспользованной страховки начал использоваться совсем недавно. Успешный исход данной процедуры зависит от внимательности заемщика еще на первых этапах составления договоров. Прочтение страхового полиса позволит исключить неприятные сюрпризы и повысит в разы шансы возврата личных средств.

Полезные советы заемщикам

Стоит понимать, что страховые компании довольно своеобразно относятся к работе со своими клиентами. Они, конечно, заинтересованы в клиентуре и делают все возможное по их привлечению. Но также активно страховщики проявляют нежелание нести финансовую ответственность. Поэтому в составлении стразовых полисов принимают участие квалифицированные и опытные юристы, помогающие составлять бумаги с максимальной выгодой для компании.

Но при оформлении ипотечных займов у клиентов нет иного выхода, поэтому им приходится соглашаться на поставленные условия и оформлять полис. Но стоит знать, что при составлении договора страхования никто (ни банк, ни сама компания страховщика) не в силах запретить услуги привлеченного заемщиком стороннего юриста.

Квалифицированный специалист поможет разобраться в нюансах официального документа, а при необходимости и убрать/добавить определенные пункты. Этим заемщик может существенно сэкономить себе средства.

Как подать жалобу финансовому уполномоченному?

Финансовый уполномоченный осуществляет досудебное урегулирование споров между финансовыми организациями (в том числе страховыми и кредитными организациями) и их клиентами. Подробнее об этом можно узнать на сайте уполномоченного. Институт этот не очень эффективный, но обязательный.

Жалобу при отказе в возврате страховой премии можно подать почтовой корреспонденцией или через сайт финансового уполномоченного. При этом второй вариант существенно экономит время: срок рассмотрения жалобы, поданной онлайн, составляет 15 дней, а бумажные жалобы рассматриваются 30 дней; да еще и на почтовую пересылку время уйдет. Кроме того, поскольку требования к содержанию жалобы и прилагаемым документам жесткие, аппарат уполномоченного часто отказывает в их принятии по формальным основаниям. При подаче жалобы через сайт вы узнаете об этом в тот же день, а потому сможете оперативно устранить замечания и направить ее повторно.

Требования к документам выше, чем у судов. Причем мы сталкивались даже с необоснованными отказами в принятии обращений из-за несоблюдения претензионного порядка, хотя документы, подтверждающие направление претензий, были приложены. По необоснованным отказам позже получено положительное решение ЦБ РФ. Поэтому обращение к финансовому уполномоченному лучше готовить со специалистом.

Какая сумма полагается при досрочном погашении ипотеки?

Сумма, которую можно получить при погашении кредита, зависит от первоначальной страховой премии и неиспользованного периода страхования.

Пример. Господин N заключил договор страхования и подписал страховой полис с 01.01.2016 по 31.12.2016 г. Страховая премия составила 12000 руб. В июне (30.06.2016 г) заемщик досрочно закрыл задолженность по ипотеке и обратился в страховую компанию за возвратом денежных средств. Выплаченная сумма составила:

Где 12 000 – сумма годовой страховой премии

12 – количество месяцев в году

6 – количество незадействованных месяцев. Если месяц не полный, учитывается количество дней. Например, если кредит закрыт за 10 дней до окончания, то к предыдущим расчетам необходимо добавить сумму:

Таким образом, если господин N закрыл кредит 30.06.2016 г, то он может вернуть 6000 рублей, а если 20.06.2016 г, то сумму в размере 6333,33 руб.

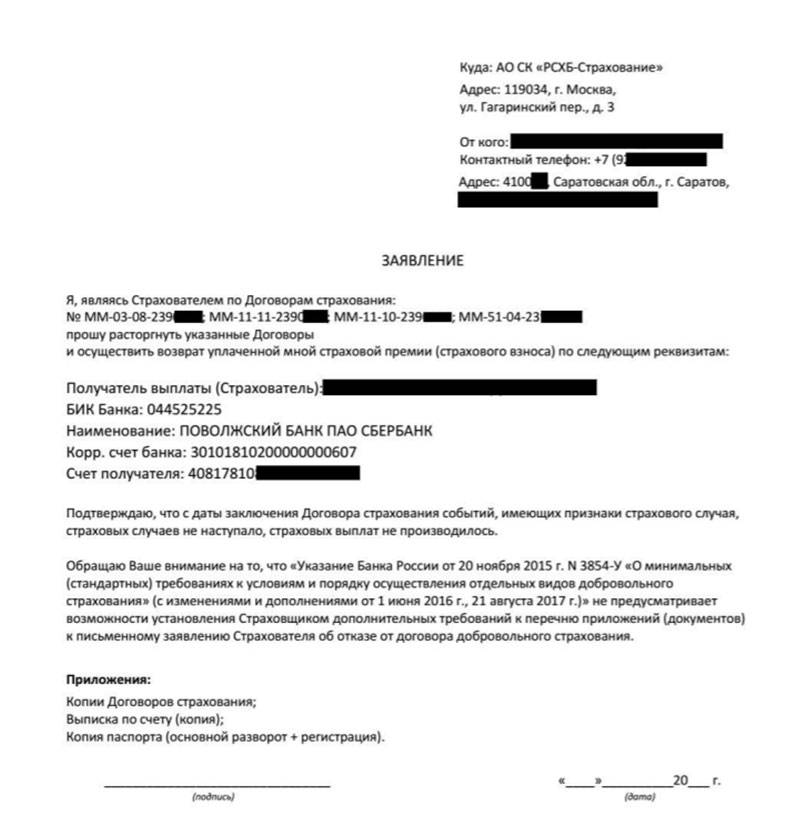

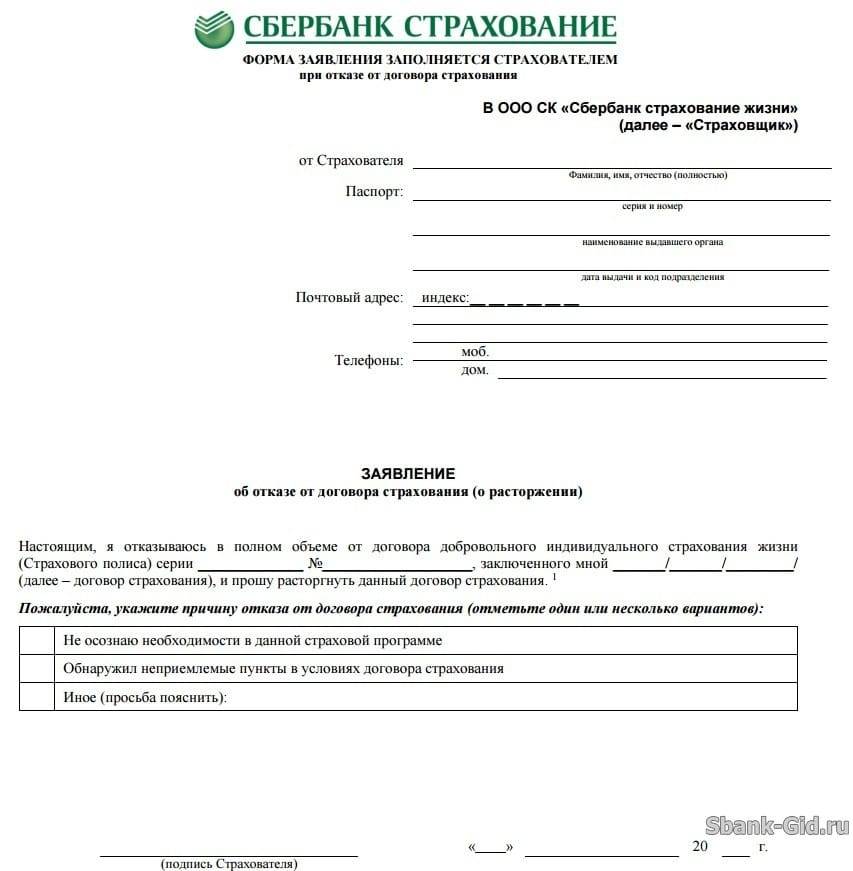

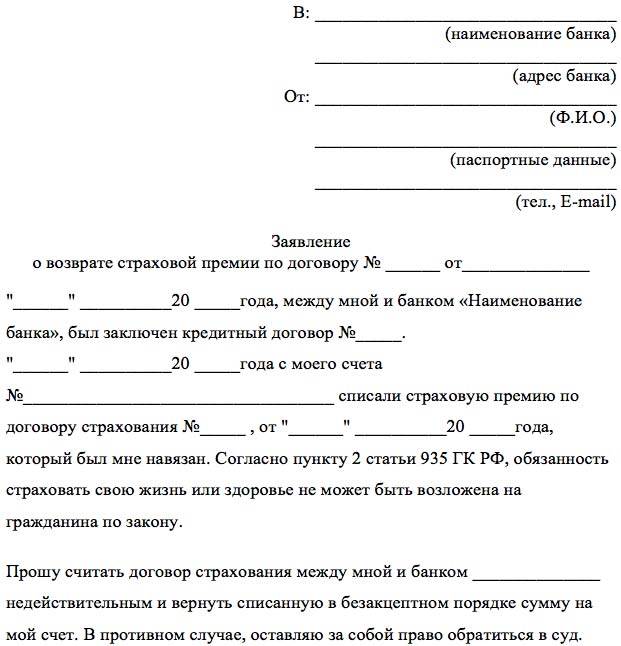

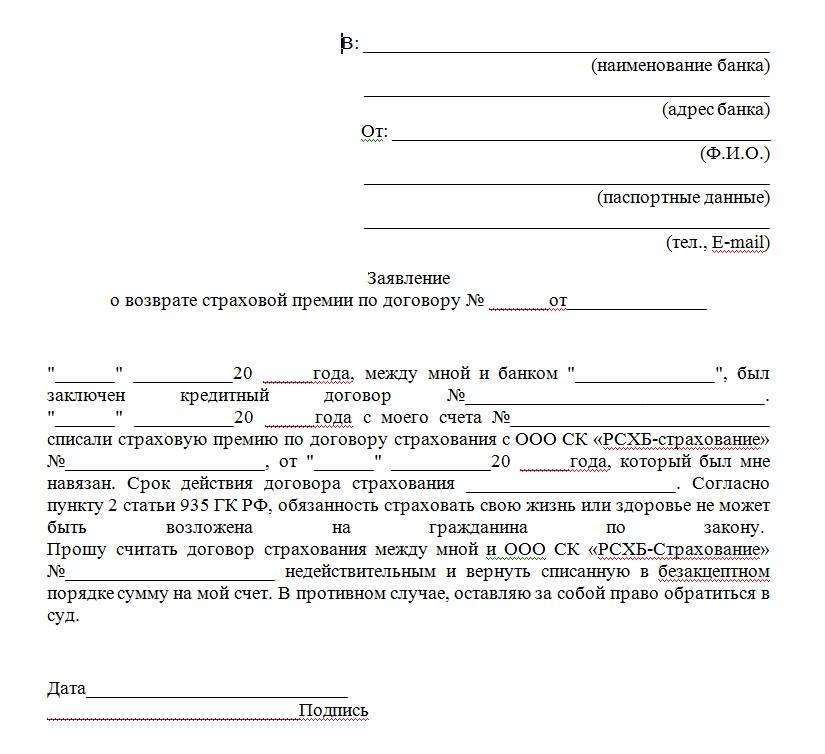

Составление и написание типового заявления

Чтобы заявление рассмотрели, его нужно составить правильно. Документ оформляют строго в письменной форме. В бланке необходимо отразить следующую информацию:

- название компании, в адрес которой направляется документ;

- сведения о страхователе, данные для оперативной связи;

- название документа;

- размер уплаченной страховой премии;

- описание сложившейся ситуации;

- список выдвигаемых требований;

- перечень документов, выступающих в качестве приложений;

- дата подготовки заявления и подпись гражданина.

Скачать типовой образец можно здесь.

Необходимо учитывать, что у страховой компании может быть разработан свой персонифицированный бланк. В этой ситуации необходимо использовать документ, установленный организацией. В иной ситуации заявку могут отклонить.

Если заключён договор индивидуального страхования, подавать документ необходимо в организацию, выдавшую страховой полис. Документ обязаны рассмотреть за 10 дней и принять соответствующее решение. Правило закреплено в части 1 статьи 31 Закона о защите прав потребителей.

Правила оформления страхового полиса

Договор может заключить совершеннолетний дееспособный гражданин, который достиг возраста 18 лет. Неблагоприятным случаем является приобретённая инвалидность (первой или второй группы) или летальный исход. Страховой полис помогает компенсировать финансовые расходы, неизбежно возникающие в результате переломов, ожогов, обморожений, электротравм и других неблагоприятных событий.

Особыми случаями считаются железнодорожные и авиационные катастрофы. Если указанное в полисе лицо погибло в результате транспортной аварии, то выгодоприобретатели получат дополнительную выплату в размере одного миллиона рублей. Срок действия полиса составляет 12 месяцев. После этого его можно продлить ещё на один год (в Сбербанке существует программа «Защищённый заёмщик», которая позволяет купить долгосрочный полис).

Договор заключается с использованием усиленной цифровой подписи и высылается на электронную почту. Территорией действия страхового полиса считается весь мир (финансовая защита действует круглосуточно). Окончательный размер компенсационной выплаты определяется по специальной таблице и зависит от тяжести телесных повреждений (максимальное финансовое возмещение получают лица, лишившиеся конечностей или потерявшие зрение).

В полисе указывается следующая информация:

- Реквизиты сторон сделки;

- Объём компенсационной суммы;

- Перечень страховых случаев;

- Размер тарифов и премий;

- Срок действия договора.

Размер компенсационной суммы зависит от остатка задолженности по ипотеке. Стоимость полиса определяется на основе комплексного анализа различных факторов (пол, возраст, состояние здоровья и т. д.). Премию разрешено оплатить наличными или банковской картой.

Письмо Минфина России от 30 апреля 2020 г. N 03-04-05/35928 О предоставлении социального налогового вычета по НДФЛ в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни

9 июня 2020

Департамент налоговой политики рассмотрел обращение о порядке предоставления социального налогового вычета по налогу на доходы физических лиц в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных операций.

Вместе с тем в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняем следующее.

В соответствии с пунктом 4 части 2 статьи 942 Гражданского кодекса Российской Федерации при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение о сроке действия договора.

Таким образом, срок действия договора личного страхования является существенным условием договора. Его изменение должно осуществляться по соглашению сторон в соответствующей письменной форме.

Согласно пункту 3 статьи 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, налоговая база по налогу на доходы физических лиц определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218-221 Кодекса.

В соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса при определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), – в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Кодекса. Указанный в подпункте 4 пункта 1 статьи 219 Кодекса социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию и (или) добровольному страхованию жизни;

Таким образом, право на получение социального налогового вычета по налогу на доходы физических лиц возникает у налогоплательщика, если одновременно соблюдаются следующие условия, а именно, договор добровольного страхования жизни заключен налогоплательщиком со страховой компанией на срок не менее пяти лет, застрахованным лицом (если выгодоприобретатель в договоре не указан), выгодоприобретателем по договору является сам налогоплательщик и (или) члены его семьи и близкие родственники, поименованные в подпункте 4 пункта 1 статьи 219 Кодекса (супруг, родители, дети), страховые взносы по договору уплачены налогоплательщиком за счет собственных средств, при представлении документов, подтверждающих его фактические расходы по добровольному страхованию жизни.

При этом социальный налоговый вычет предоставляется за тот налоговый период, в котором были понесены соответствующие расходы.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |