Досрочное погашение по кредиту — можно ли отменить страховку

Очередной проблемный вопрос, как и во всех случаях, связанных с досрочным погашением кредитов. В таком случае отозвать страховку вполне реально, но как обычно, с оговорками:

- если время действия страховки еще не закончилось;

- если в документе указана такая функция.

В том случае когда в договоре прописан момент возврата какой-либо доли страховых взносов, тогда необходимо досконально вычитать данный параграф. Обычно страховщики вносят разнообразные лимиты. Как пример, Почта банк обязует адресовать соответственное сообщение не позднее 7 суток до момента предположительного досрочного покрытия займа.

В обратном случае возврат страховки в Почта банке не состоится. Помимо этого, банк совершенно точно наложит штрафные санкции за время, когда страховка по факту действовала штраф, прописанный в договоре. На это нужно сразу настраиваться.

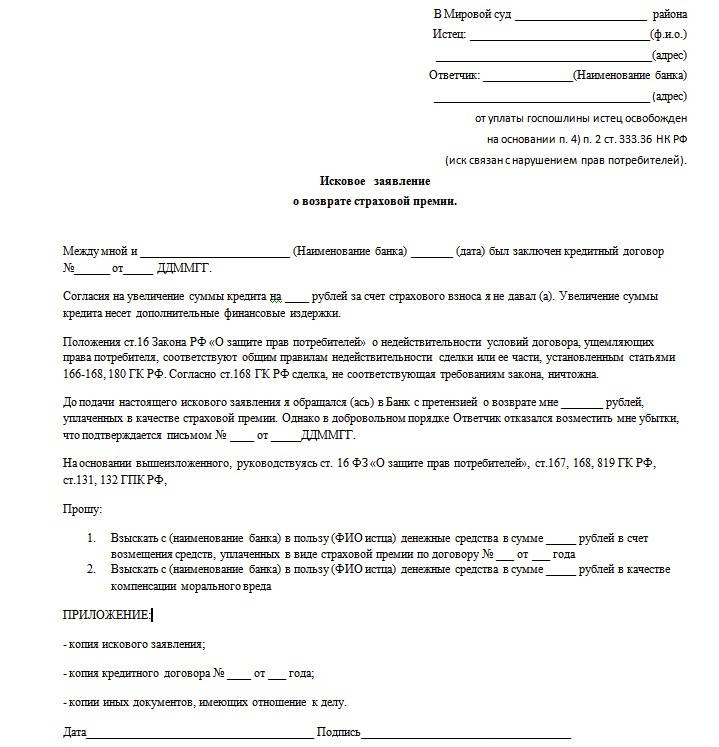

В том случае если в документе не указан параграф расторжения договора до срока, необходимо идти суд, подавая иск на прекращение полиса вообще. Причиной обязательно указывать, что изменились главные условия договора — кредит был погашен до срока, а страховка не понадобилась.

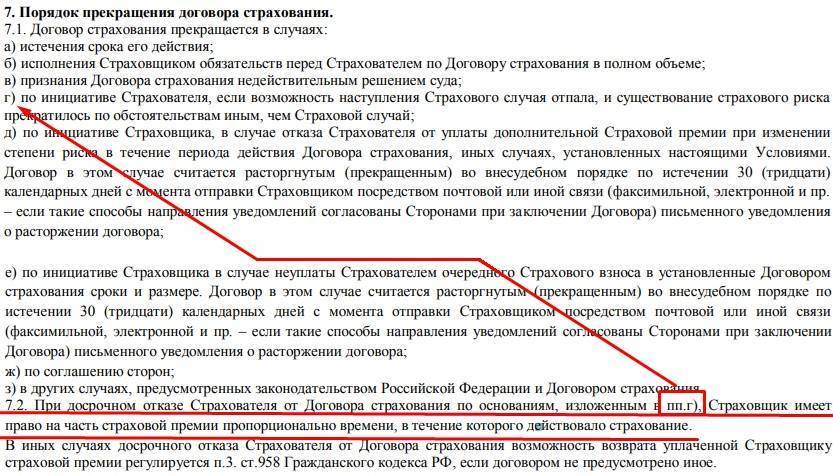

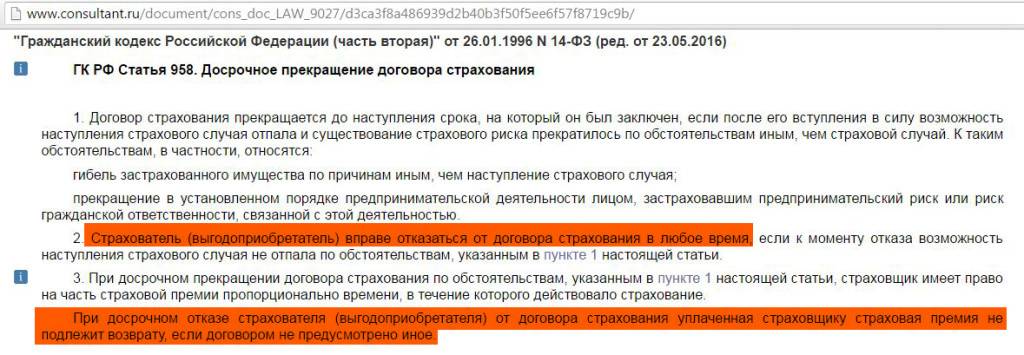

В Гражданском Кодексе прописано, что при закрытии кредитного договора ранее оговоренного срока возвращается часть страховой премии при условии, что оформленным соглашением не предусмотрено иное.

В полисных условия ООО СК «ВТБ Страхование» нет пункта о том, каковы действия сторон при погашении кредита раньше срока. Таким образом, при досрочном закрытии основного договора должна быть перечислена назад часть внесенной премии.

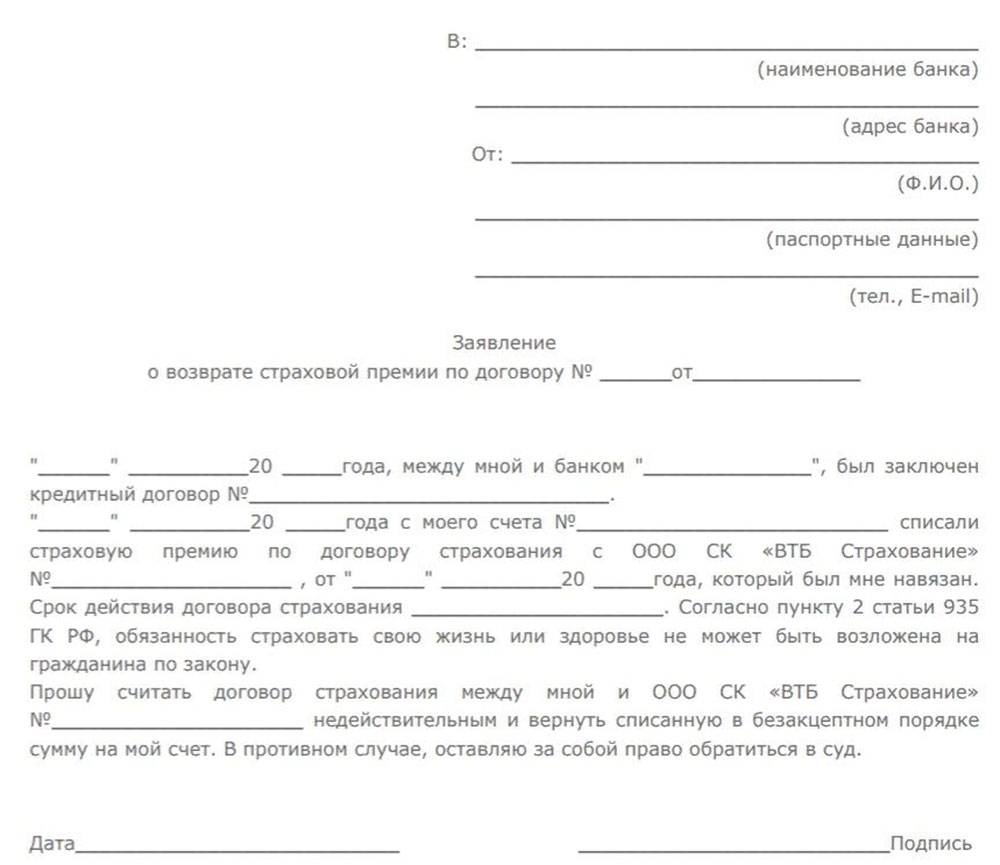

Для возврата страховой премии необходимо будет:

- составить письменное заявление о желании расторгнуть договор по причине досрочного закрытия кредита;

- приложить договор страхования, справку о полном закрытии кредита и копию паспорта;

- передать собранный комплект документов страховщику лично (при наличии такой возможности) или отправить через Почту России.

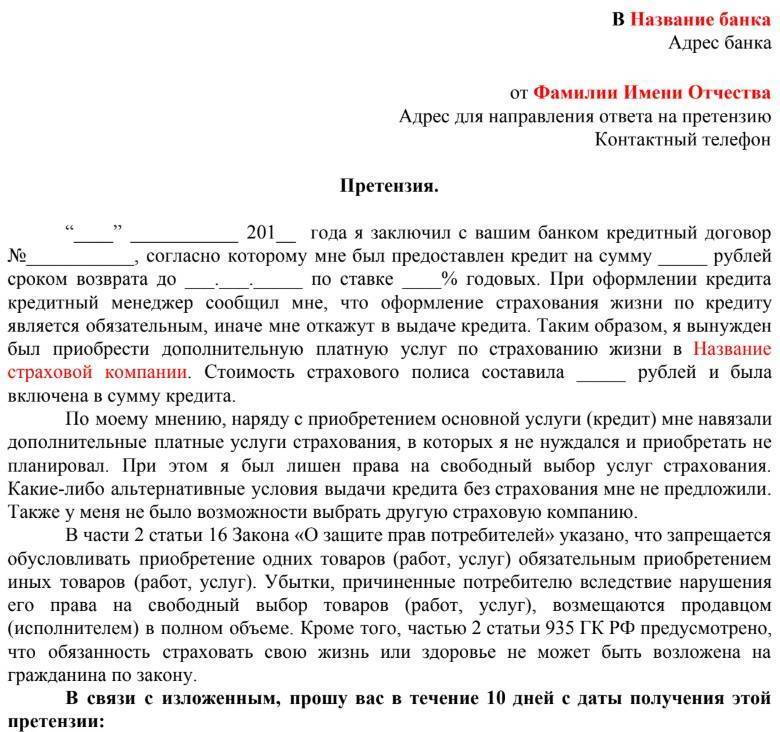

Желательно, чтобы в обращении были ссылки на статьи Гражданского Кодекса, позволяющие получить часть внесенной премии. Оптимально, если заявление проверит юрист — такой подход минимизирует вероятность получить отказ по обращению.

Если в выплате будет отказано, то получить положенную сумму можно будет только через суд.

Как вернуть страховые взносы

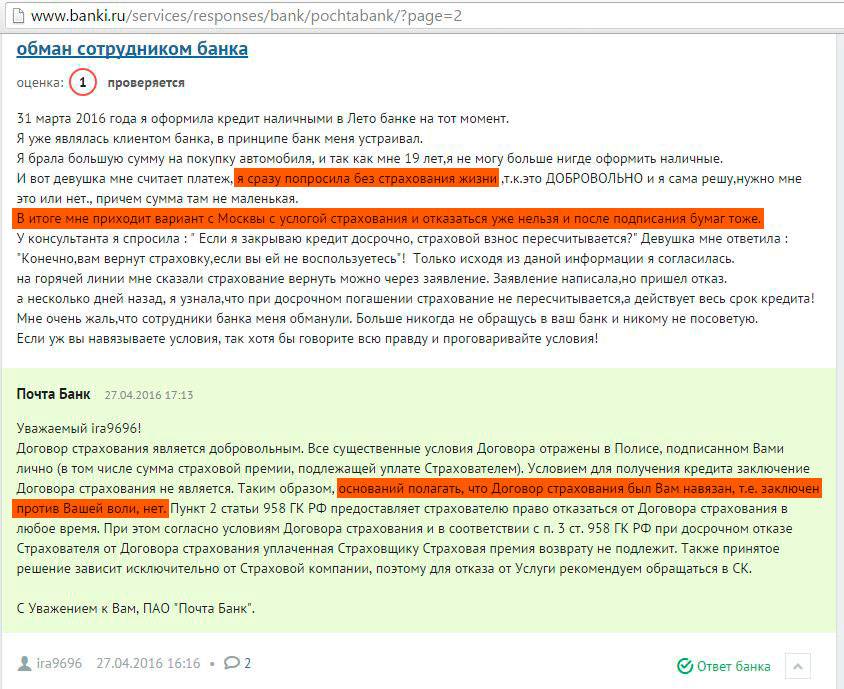

По закону услуга страхования является добровольной, то и отказаться от нее можно. Самый легкий способ – не слушать менеджера и на стадии подписания договора отказаться от полиса, причем такие действия по закону не являются достаточным основанием для отказа в получении кредита или расторжении действующего договора.

Если вы уже оформили кредит со страховкой и только потом, дома, прочитали, сколько вы платите за сохранность своей жизни. То, из такой ситуации есть три выхода:

- Оформление отказа в отделении банка. Для этого обращаетесь в кредитный отдел с письменной просьбой расторгнуть договор добровольного страхования и сделать перерасчет суммы кредита. При этом во многих договорах на страховку минимальный срок составляет 6 месяцев, так что предварительно прочтите документацию.

- Обратиться к страховой организации с заявлением и письменной просьбой возврата денег за неиспользованный срок по договору.

- Возвращение выплат за страховку через суд. Если банк и страховая компания отказали вам в выплате денег, то можно обратиться к суду или в прокуратору.

Вы можете расторгнуть договор на страхование, который подписывали совместно с получением кредитных средств. Только сумма вернется не полностью, а в варианте с судом не забудьте про возможные издержки на судопроизводство.

- погасить кредит досрочно;

- обжаловать условия договора.

В первом случае достаточно понятно – займ возвращается досрочно и страховка уже не нужна. Но вернуть можно не всю сумму, а лишь часть. Такие подразумевает страховка кредита условия.

Можно оформить возврат страховки по кредиту. «Почта Банк» предоставляет такую возможность

Во втором – сложнее

При заключении договора важно внимательно читать все пункты и понимать ответственность подписания документов. Оспорить оформленные документы сложно, доказать факт навязывания услуги практически невозможно

При досрочном погашении займа в «Почта Банк» необходимо:

- В отделении банка взять справку о закрытии (погашении) кредита.

- Обратиться к страхователю с заявлением о частичном возврате денег за оформленную страховку.

- К заявлению приложить договор на оказание услуг по страхованию и справку о погашении кредита, копию паспорта.

Вернуть в полном объеме сумму страхования не удастся, так как прошло время, заемщик пользовался кредитом, а страхующая организация обеспечивала безопасность кредитору. Но часть денег заемщик может получить обратно.

Ответ от страховщика должен последовать не позднее 10 рабочих дней. Если организация отвечает официальным отказом, то клиент «Почта Банка» вправе подать исковое заявление в суд с требованием возврата части страховой суммы и компенсации расходов, связанных с подачей документов в суд.

Вернуть в полном объеме сумму страхования не удастся, так как прошло время, заемщик пользовался кредитом, а страхующая организация обеспечивала безопасность кредитору

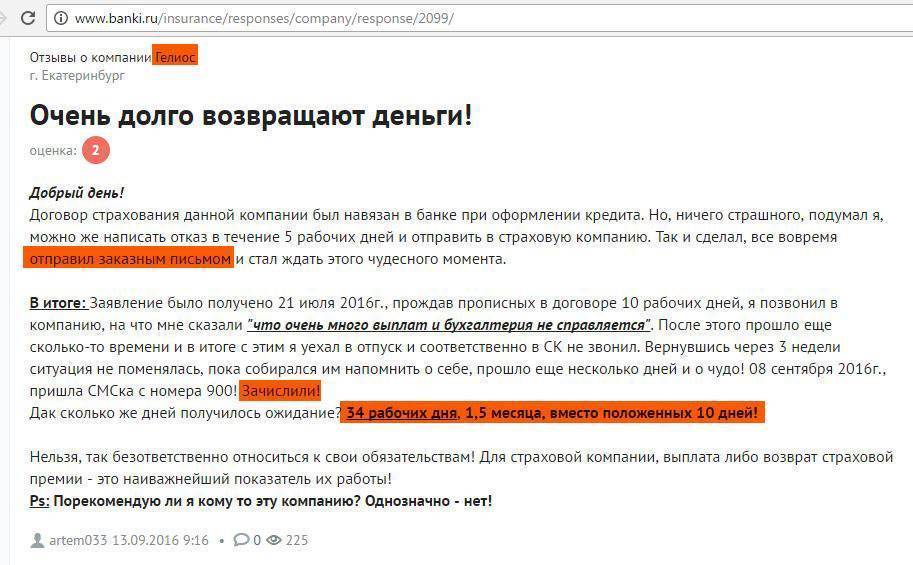

Исходя из практики, можно сделать вывод, что страхующая организация без проблем возвращает часть денег, если остается незначительный период кредитования. Если же кредит был закрыт быстро, то сумма страхования большая и за нее приходиться побороться.

Если отведенный законом срок в 14 дней пропущен, и заемщик не успел заявить о своих правах, вариантов возврата будет несколько:

Досрочное погашение долга. Заемщик имеет право на досрочное погашение взятого кредита, соответственно и на возврат уплаченной страховой суммы

В данном случае, внимание следует обратить на условия кредитного договора, так как условия могут быть четко прописаны в нем

Если компания страховщик откажет вернуть средства, заемщику необходимо обратиться в суд.

Судебный порядок

Для обращения в суд будет мало подготовки искового заявления, важно указать в нем уважительную причину пропуска двухнедельного срока. Решение принимается в каждом случае в индивидуальном порядке.

Виды страховок в Почта Банке

Почта Банк специализируется на розничных услугах: здесь широкая линейка потребительских кредитов для разных групп заемщиков. Оформление каждого кредита сопровождается предложением купить страховой полис.

Банк сотрудничает с крупными страховщиками:

- ВТБ Страхование,

- Альфа Страхование Жизнь и

- Кардифф.

Страховые компании предлагают клиентам пакетные услуги, включающие страховку разных рисков. Стандартный перечень включает:

- страхование жизни и здоровья заемщика;

- полис на случае смерти заемщика;

- страховка при потере работы (дохода) заемщика;

- страхование рисков порчи или утраты имущества.

Отметим, что последний вариант (страховка имущества) обязательно оформляется при залоговом кредитовании. Пример: ипотека, автокредит. Почта Банк сегодня не предлагает такие виды ссуд, и предложение застраховать имущество в рамках кредита будет необоснованным.

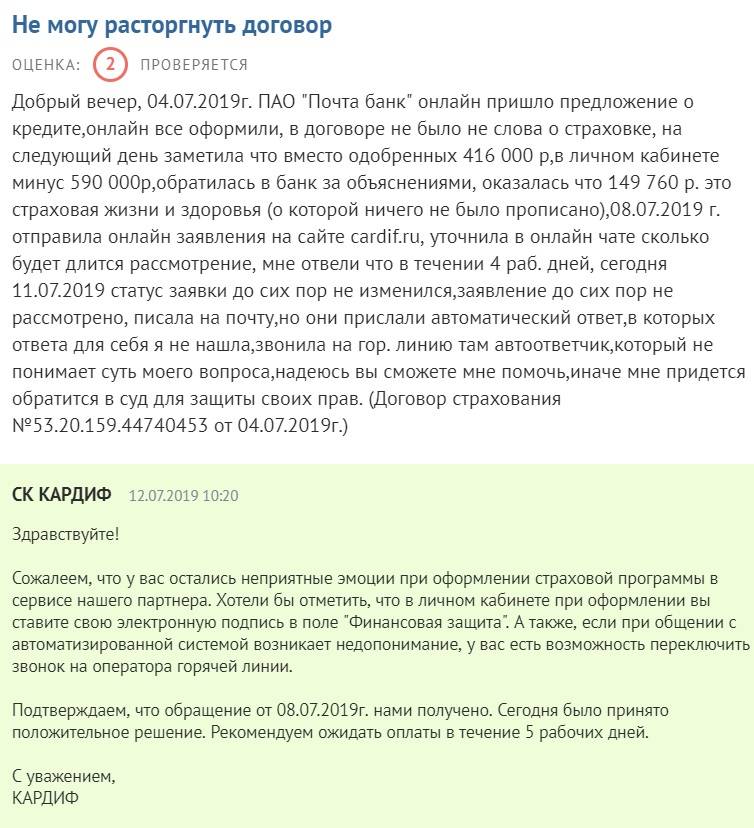

Клиентам, оформившим кредитки, автоматически подключается услуга финансовой защиты. Она предусматривает страховое возмещение по карте до 100 000 рублей при краже денег или других случаях. Плата за услугу снимается ежемесячно, со счета карточки. От услуги можно отказаться, воспользовавшись настройками в личном кабинете.

Все остальные виды страховок менеджеры банка предлагают клиентам довольно настойчиво. Соглашаться или нет — это личное решение каждого. Мы советуем внимательно проверять договор до его подписи. При оформлении кредита и заполнении заявки, специалист банка может отметить нужные поля формы, и невнимательный клиент подпишет документ на покупку страховки. Для таких случаев действует правило возврата полиса.

Является ли услуга страхования обязательной

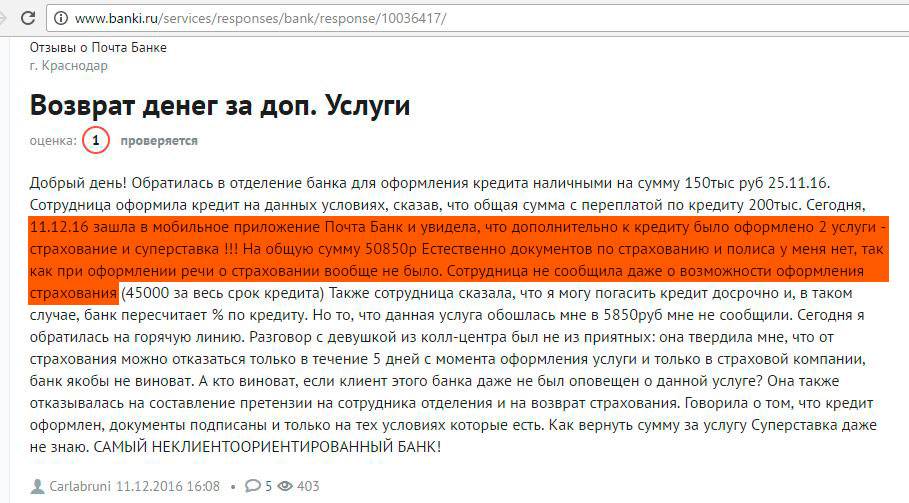

Почта-Банк предлагает оформление различных видов кредитов, предлагая к ним в комплекте оформление продуктов личного страхования. Получить займ без оформления страхования вполне реально, но многие кредитные сотрудники навязывают такую услугу клиентам, убеждая, что без нее, банк не одобрит заявку.

При этом клиент вправе отказаться от страхования, что не будет являться каким-либо нарушением или препятствием для получения желаемой ссуды. Таким образом, услуг страхования является не обязательной и не стоит верить уговорам кредитным агентам.

Почта-Банк предлагает несколько видов кредитования, к каждому из которых предлагаются разные виды страхования

| Виды страховок | Название страховых программ | Процента | Виды программ | ||

| — страхование здоровья; — страхование на случай смерти; — страхование трудовой деятельности; — страхование жилья; — страхование (защита) карт | — СК «АльфаСтрахование-Жизнь» — СК «ВТБ Страхование Образование» — СК «ВТБ-Страхование» | от 0,3 до 0,30 % | «Новый максимум» «Оптимум» «Лайт» «Макси» | ||

Клиента никто не вправе заставить подписывать соглашения и договора, но часто заемщики идут на все предложенные услуги, опасаясь отказа в выдачи кредита. А после получения денежных средств обжалуют дополнительную услугу страхования и пытаются вернуть за нее деньги. Отказ от страховки — действие правомерное

Важно сделать это как можно скорее

Порядок действия:

- обратиться в «Почта Банк» с письменным заявлением об отказе пользования страховки;

- сделать это не позднее пяти дней с момента подписания кредитного договора;

- приложить ксерокопии документов удостоверяющих личность и договора на оказание услуги страхования.

Но прежде чем обращаться в «Почта Банк» необходимо внимательно прочитать условия договора, чтобы убедиться в том, что нет пункта, содержащего информацию о невозможности возврата страховых взносов.

Отказ от страховки — действие правомерное

Важно сделать это как можно скорее. Также не стоит опасаться, что сотрудники «Почта Банк» откажут вам в возврате

Если обращение сделано вовремя и не противоречит условиям кредитного договора, то заявление будет принято и рассмотрено, а денежные средства возвращены заемщику

Также не стоит опасаться, что сотрудники «Почта Банк» откажут вам в возврате. Если обращение сделано вовремя и не противоречит условиям кредитного договора, то заявление будет принято и рассмотрено, а денежные средства возвращены заемщику.

Можно ли вернуть страховые деньги после получения кредита

Чтобы возвратить себе страховые взносы, предусмотренные процедурой ссуды, заемщик должен действовать в рамках российского законодательства. Такими нормативными документами являются ФЗ «О защите прав потребителей» и ГК РФ.

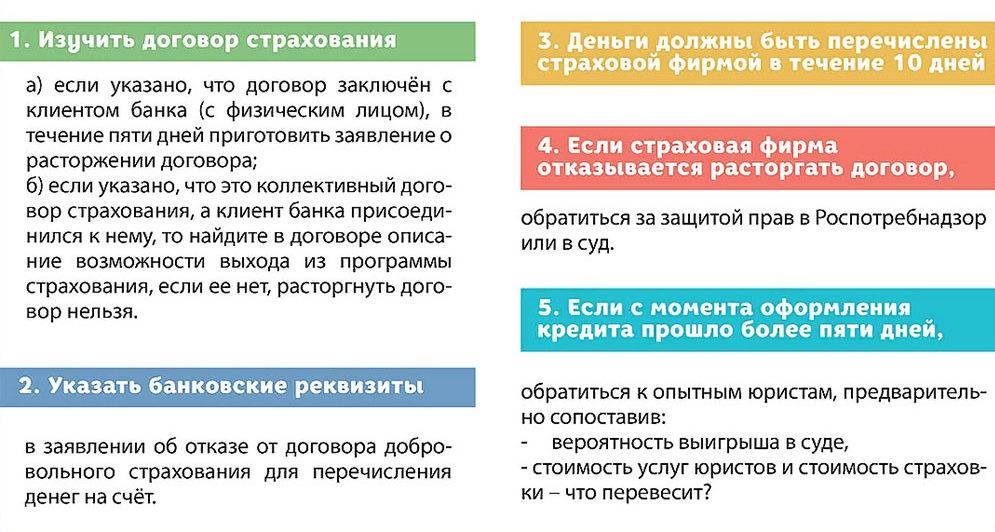

Но для этого нужно предварительно просмотреть подписанное с кредитором соглашение и найти в нем положения, позволяющие на законных основаниях аннулировать полис.

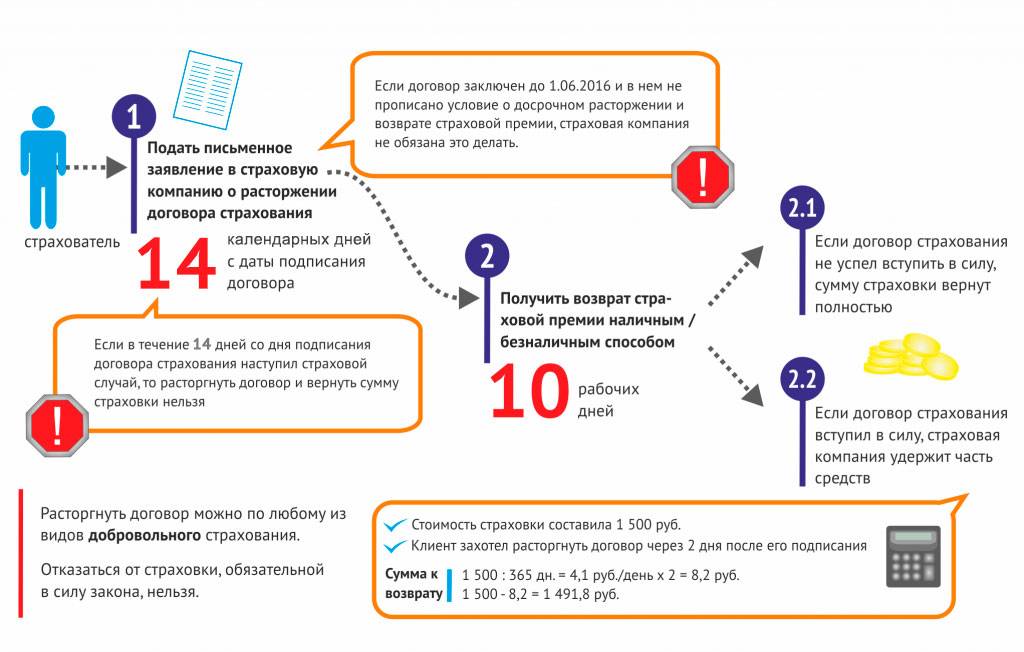

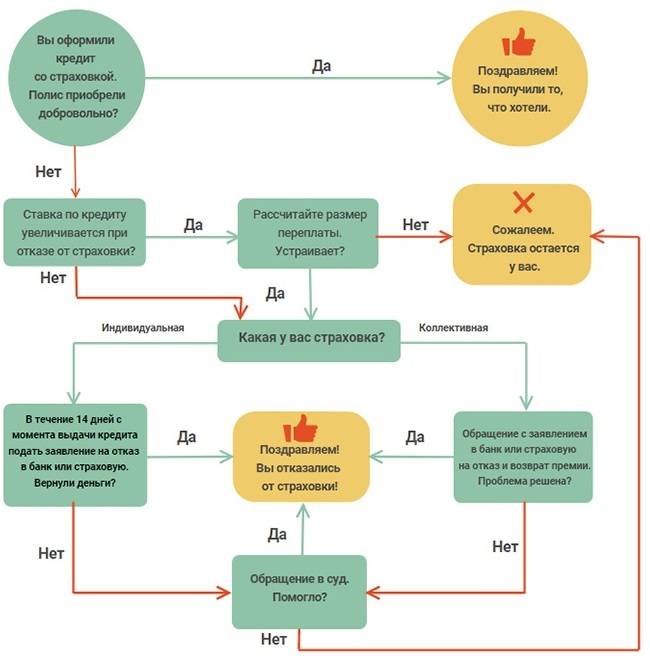

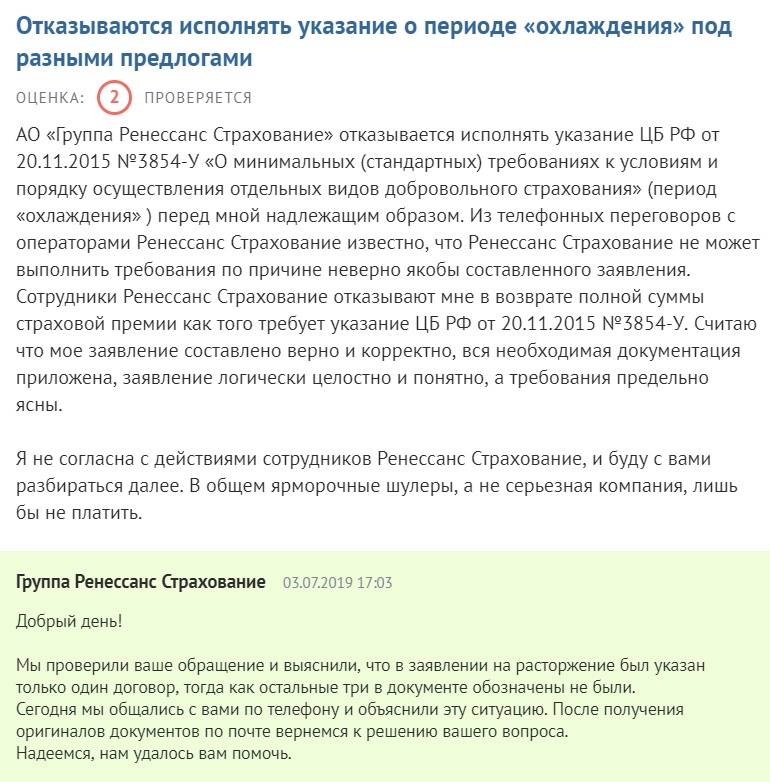

Возврат в 14-дневный период охлаждения

Это самый простой способ возмещения собственных средств, уплаченных по страхованию жизни и здоровья при получении кредитов. Законодательство обязывает СК возвращать денежные средства клиентам в полном объеме (за вычетом расходов на оформление документов) при отказе от полиса в 14-дневный период после заключения сделки.

Если же период «охлаждения» истек, то заемщик может забрать деньги лишь при условии, что кредитный договор предусматривает отказ от полиса и возврат части выплат по страховке.

Методы отказа

Вариант добровольного страхования рекомендуется отклонять еще при заключении соглашения с банком, т.е. убирать такой пункт из документа. Если же кредитная организация отказывает по каким-либо причинам в займе, а денежные средства нужны срочно, нужно внимательно изучить условия кредитования, в т.ч. правила возврата страховых выплат после заключения сделки.

Финучреждением предусматриваются 2 варианта отказа от полиса:

- в период «охлаждения» соглашения, если клиенту страхование было навязано кредитором;

- при досрочном выполнении получателем кредита своих финансовых обязательств перед банком.

В первой ситуации клиент вправе уклониться от навязанной добровольной страховки, но лишь в установленный период «охлаждения» и если это прописано в договоре.

Когда заемщик досрочно погашает задолженность, страховые услуги уже не нужны. Поэтому есть смысл вернуть часть денег за неиспользованный период соглашения. Такой вариант подойдет, только если страховые взносы выплачиваются частями, например, ежемесячно вместе с обязательными платежами по кредиту.

Если страховка оплачивается полностью за весь срок кредитования, то забрать часть средств за неиспользованный период при досрочном закрытии долга можно при условии, что в соглашении есть такой пункт.

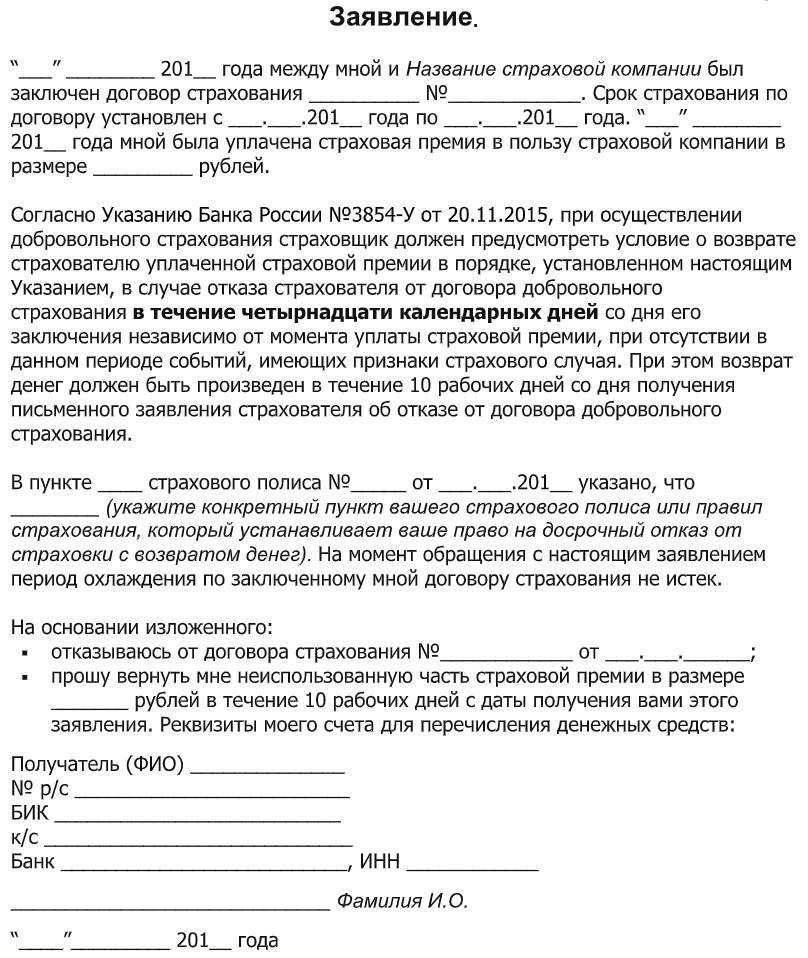

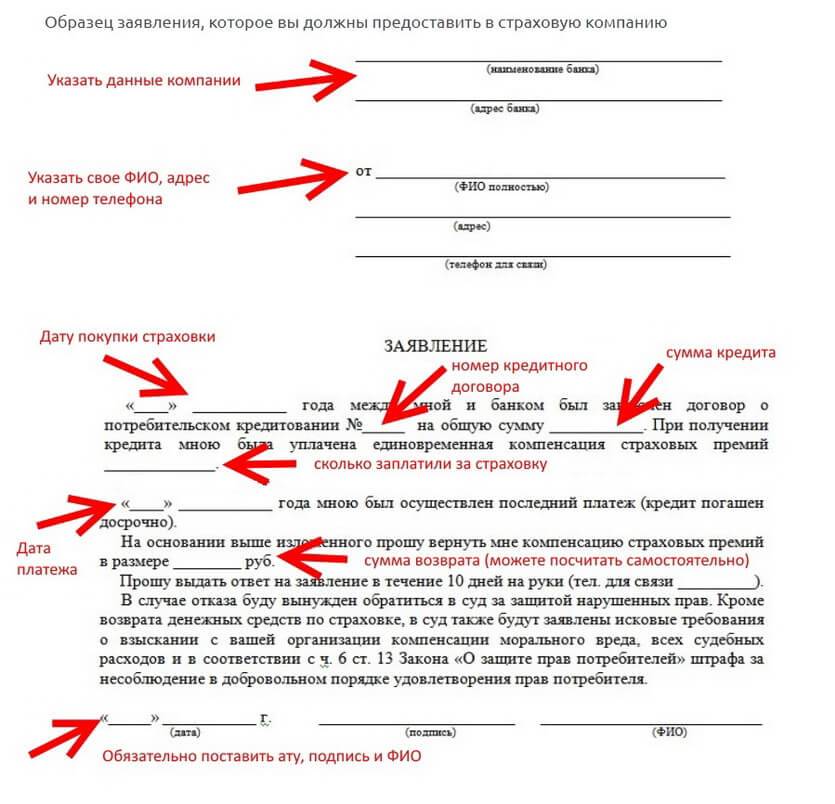

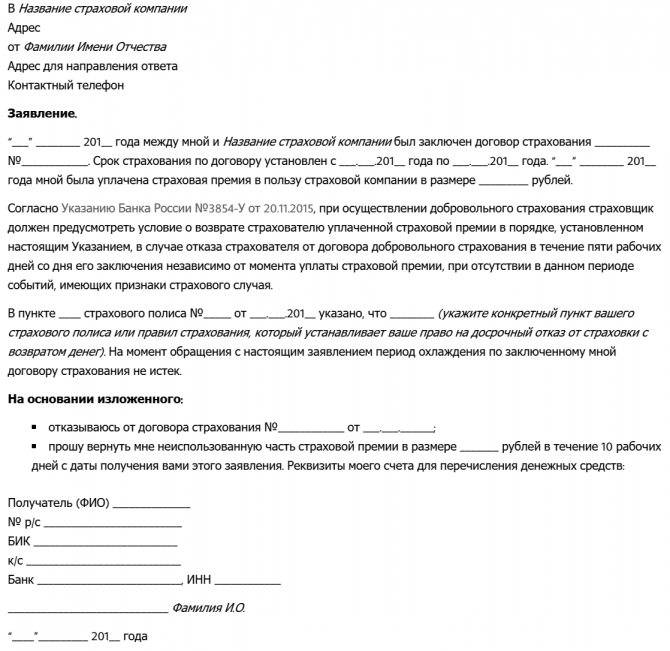

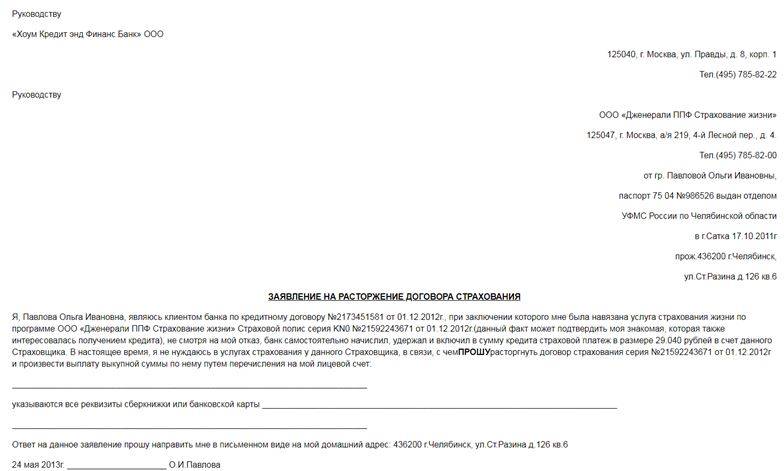

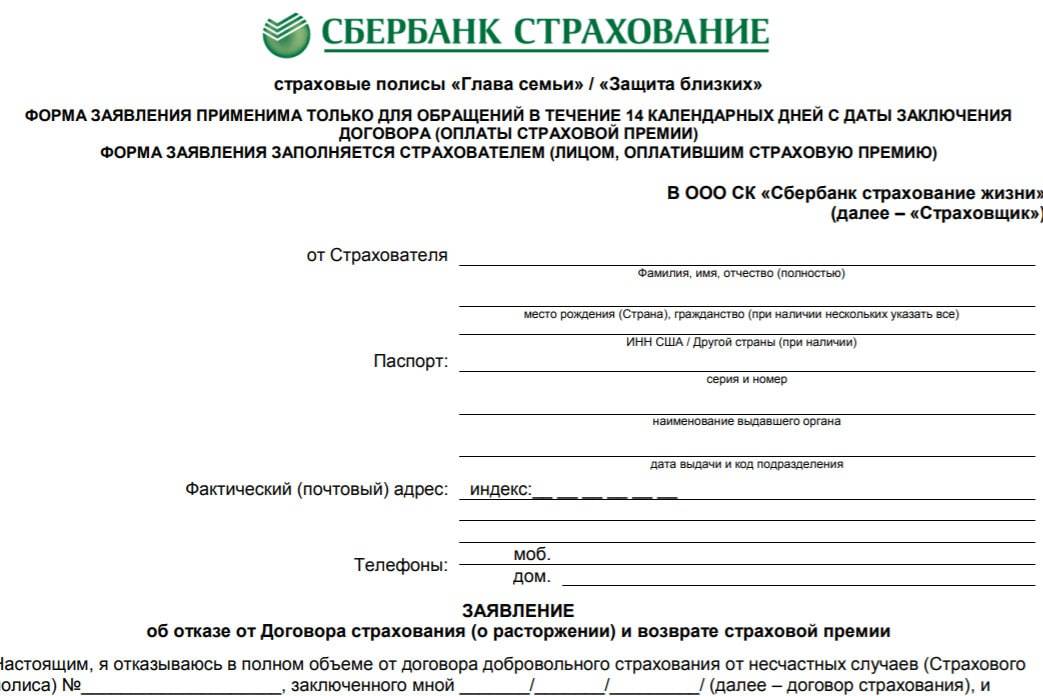

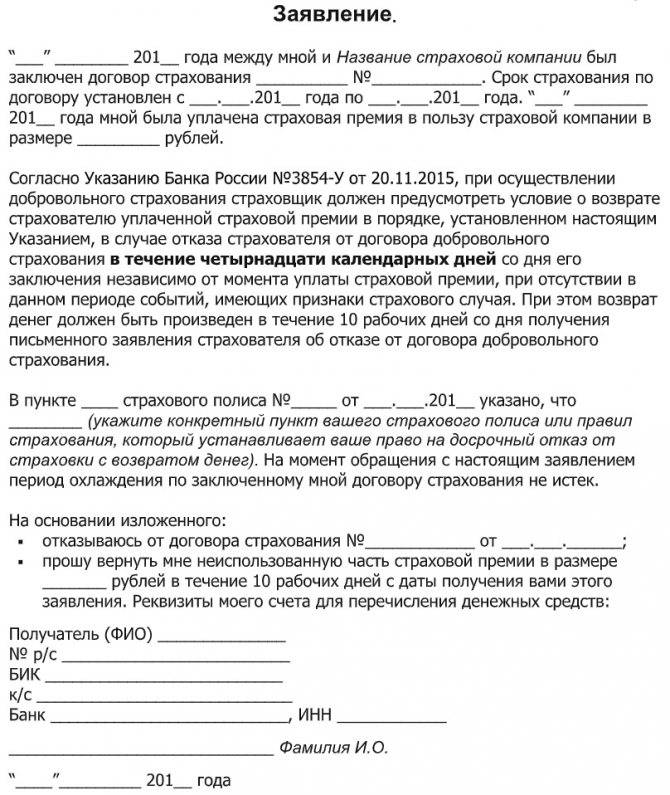

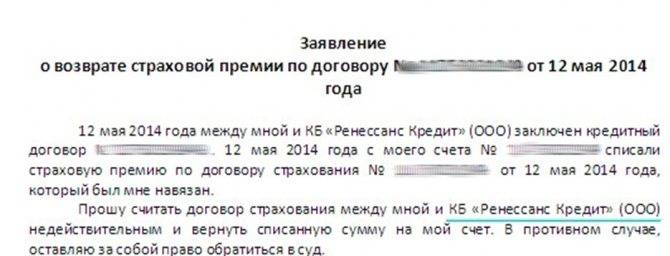

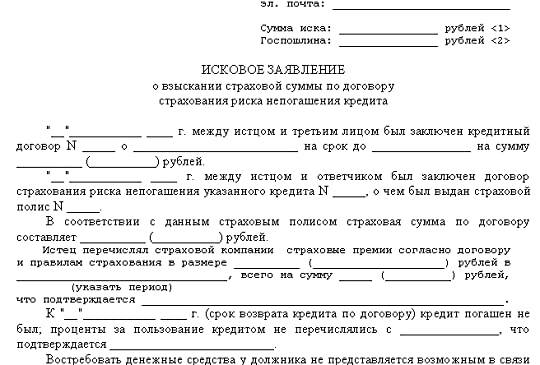

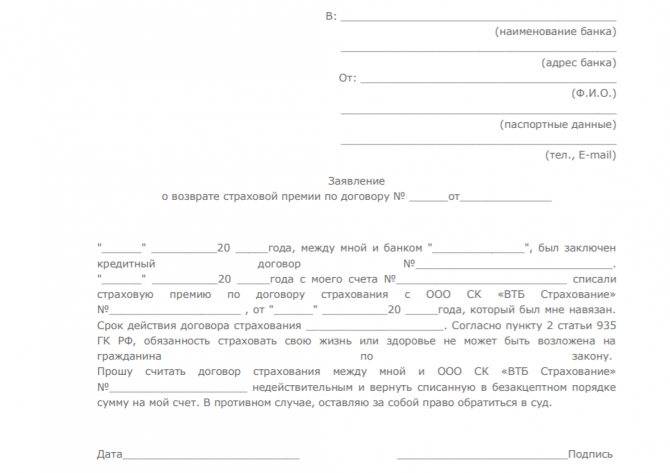

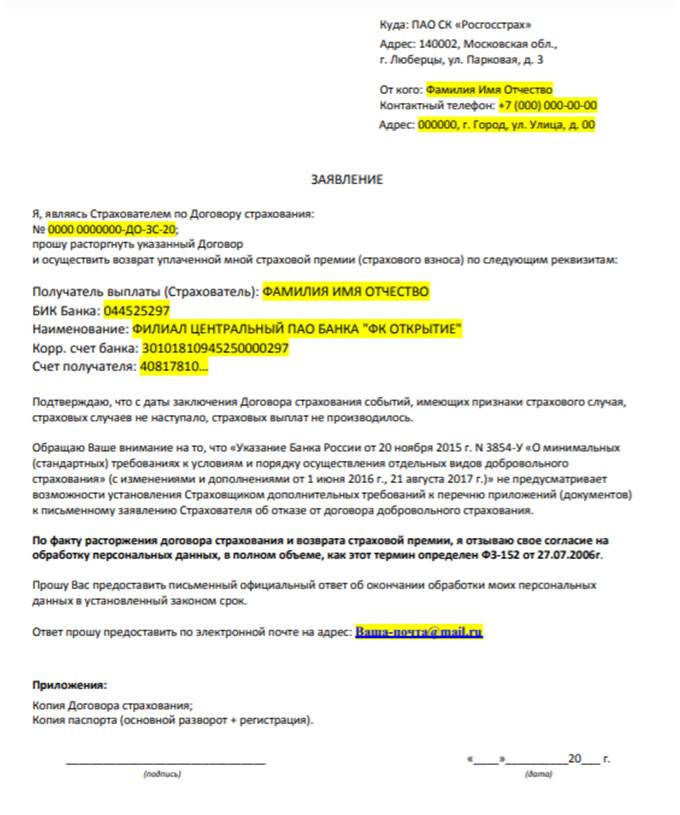

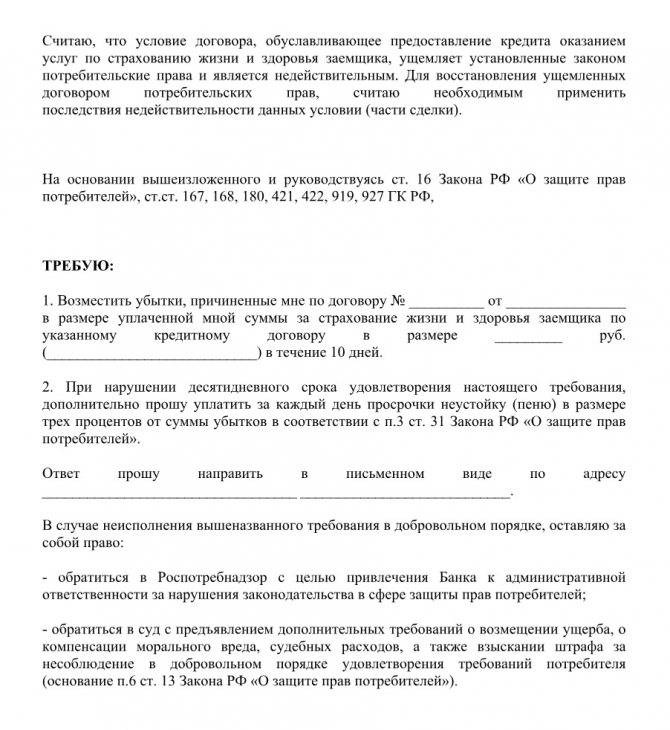

Советы, как вернуть деньги за страховку после оформления кредита.

Советы, как вернуть деньги за страховку после оформления кредита.

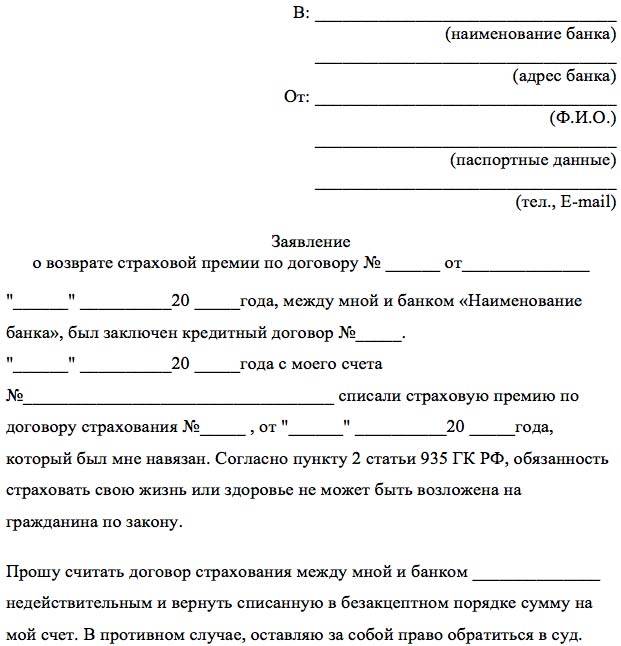

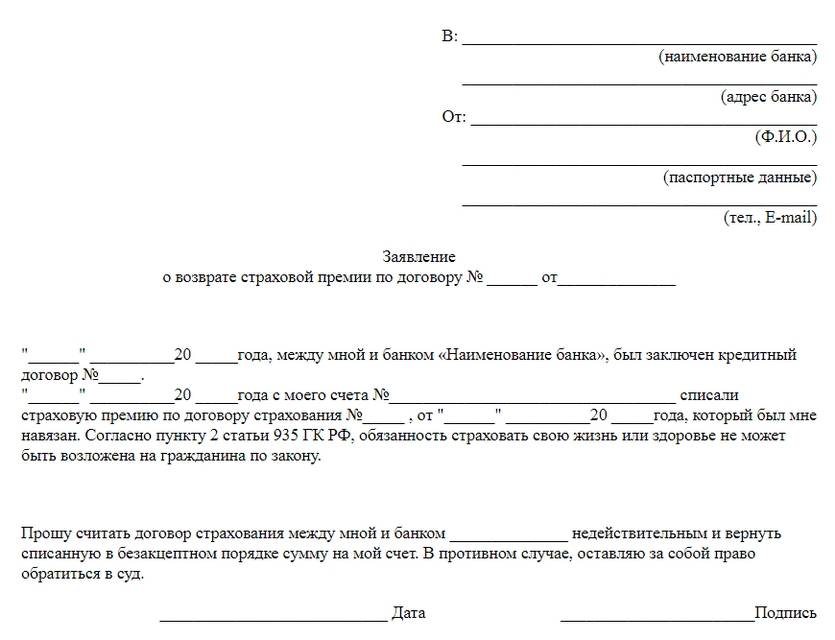

Составление и подача заявления

Заявку на отказ от страховки по кредиту можно подавать в письменном и электронном виде. В первом случае заявитель пишет заявление от руки на бумаге, ставит свою подпись и предоставляет непосредственно в офис СК. Во второй ситуации документ оформляется на компьютере в файле, подписывается ЭЦП и отправляется через интернет на электронный адрес страховщика.

При составлении заявления не по установленной форме в документе обязательно нужно указать следующие сведения:

- паспортные данные, адрес регистрации, номер мобильного (рабочего) телефона заявителя;

- реквизиты страховой компании и кредитной организации;

- смысл заявления, причины отказа, закрепленные нормативными актами;

- список прилагаемых документов;

- реквизиты банковского счета, на который нужно перевести средства;

- дата подачи документа;

- фамилия, подпись.

Заявка оформляется в 2 экземплярах: 1 — страховщику; 2 — заявителю (с отметкой о получении бумаг организацией).

Образец заявления.

Образец заявления.

Помощь Роспотребнадзора

Так как государственная и бесплатная система защиты нарушенных прав потребителей предусмотрена деятельностью Роспотребнадзора, опрометчиво упускать такую возможность.

Практика показывает, что при должном внимании юристов государственного органа доказать нарушение прав потребителя более чем возможно.

Во-первых, юристы Роспотребнадзора имеют узко — направленную экспертизу в подобных вопросах, знают все тонкости.

Во-вторых, государственный орган имеет право вынести Постановление об административном нарушении с наложением штрафа на банковскую структуру.

Тем более, что практика показывает, участие органов Роспотребнадзора на стороне заемщика почти всегда приводит к победе истца.

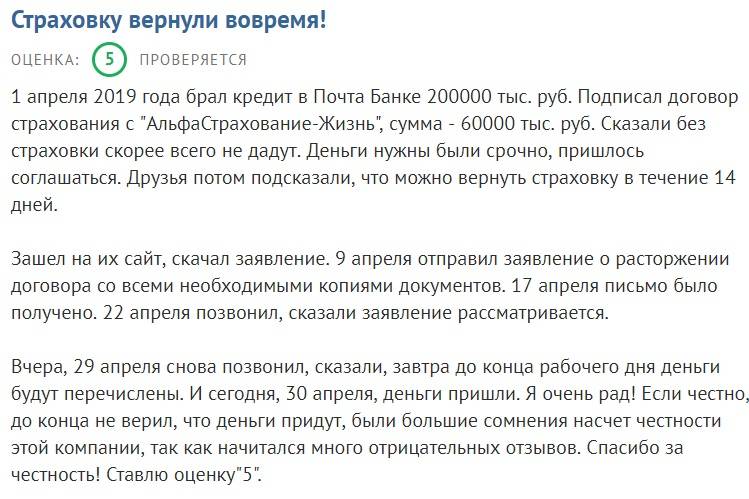

«Почта Банк» – Как вернуть страховку в течении 14 дней?

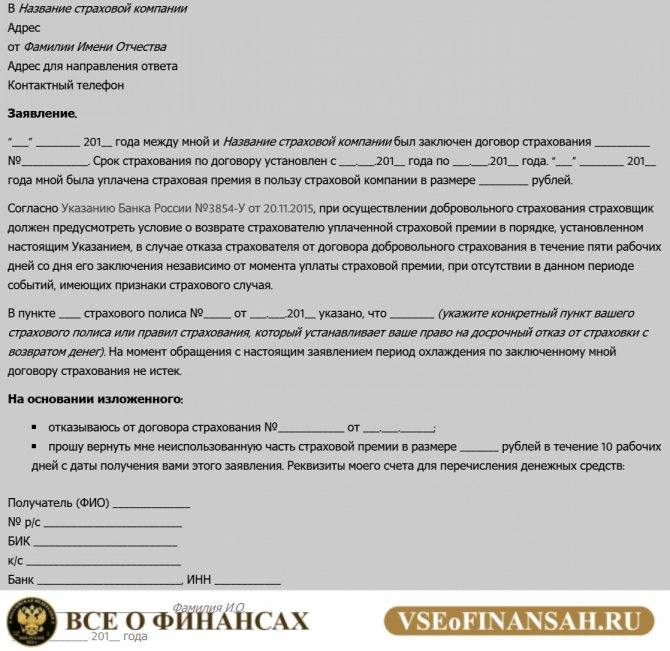

Период охлаждения – это период, на протяжении которого заемщик может расторгнуть страховой договор и вернуть полную стоимость страховки. До 2018 года этот временной промежуток составлял всего 5 рабочих дней – именно столько времени отводилось клиенту для подачи заявления об отказе в страховании.

- клиент оформляет добровольное страхование;

- в течение 14 дней после подписания полиса не произошло ни одной страховой ситуации;

- страхователем является сам заемщик. Поэтому легче вернуть индивидуальную страховку. Заемщики, оформившие коллективную страховку, постоянно проигрывали судебные тяжбы, пытаясь вернуть страховую премию. Однако в октябре 2017 года Верховным судом было вынесено определение по делу № 49-КГ 17-24. Это решение позволило признавать заемщика страхователем и давало ему право возвращать премию в период охлаждения;

- должно пройти меньше 14 дней со дня выдачи полиса (день подписания не считается). Например, полис подписан 25 июня, значит, с 26 июня нужно отсчитывать 14 дней.

Если все эти условия соблюдены, то шансы вернуть страховку без обращения в судебные инстанции достаточно высоки.

Юристы советуют все претензии по возврату страховки оформлять в письменном виде. Разговоры по телефону с сотрудниками банка и страховщика ничего не дадут, и заемщик может запросто пропустить период охлаждения.

Согласно законодательству, при не наступлении страхового случая страховые компании должны возвращать застрахованным лицам, если они обращаются с соответствующим заявлением в течение 14 календарных дней с момента оформления договора.

Выплаты производятся в полном размере, зависящем от тарифов СК и суммы займа. Если за год было заплачено вперед 3% от кредита в 500 000 руб., размер для возврата составит 15 000 руб.

В некоторых банках и СК предусмотрен увеличенный «период охлаждения». Например, в Сбербанке он может быть повышен до 30 календарных дней. Договоры с «Почта Банком» данное условие не содержат, поэтому на обращение дается 2 недели.

В течение двух недель можно обратиться с отказом от следующих видов полисов:

| Вид | Когда производятся выплаты |

|---|---|

| Страхование жизни | При наступлении тяжелой болезни, смерти или инвалидности |

| Страхование имущества | При потере заемщиком работы банку выплачивает деньги СК |

| Страхование имущества и Страхование транспорта (КАСКО) | Выплата при утрате застрахованного имущества осуществляется страховщиком |

| Страхование имущества | Если по вине клиента СК был причинен вред другим лицам |

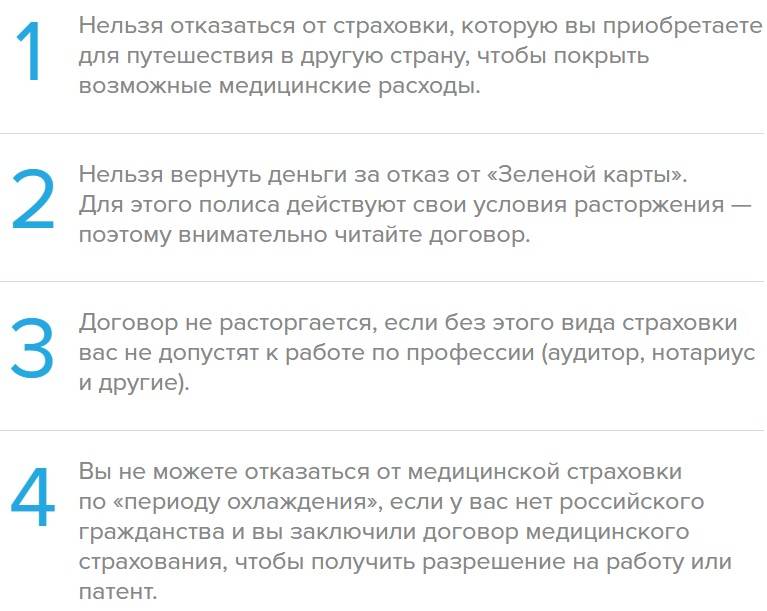

Важно! Нельзя отказаться от полиса, приобретаемого для поездки в другую страну. Также невозможен отказ от страховки, купленной для трудоустройства иностранными гражданами.

При оформлении кредитов чаще всего приобретают страхование жизни и здоровья либо от безработицы. От данных видов полисов отказаться можно.

Если страховка включена в стоимость кредита, в возврате уплаченной премии могут отказать, зато снизится размер ежемесячных платежей.

Можно ли вернуть страховку, если период «охлаждения» прошел?

Все зависит от вида договора и условий, которые в нем прописаны. Если заключен договор индивидуального страхования, то вернуть премию можно и после 14 дней, если такие положения есть в соглашении.

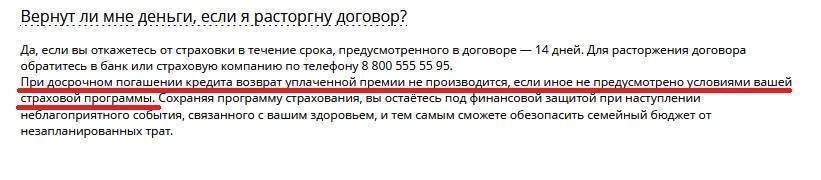

«Почта Банк» возвращает уплаченную премию и по истечении «периода охлаждения» при условии досрочного погашения задолженности перед кредитором.

Например, если клиент решил погасить кредит досрочно. Согласно законодательству, в таком случае СК рассчитывает сумму пропорционально количеству неиспользованных дней по полису.

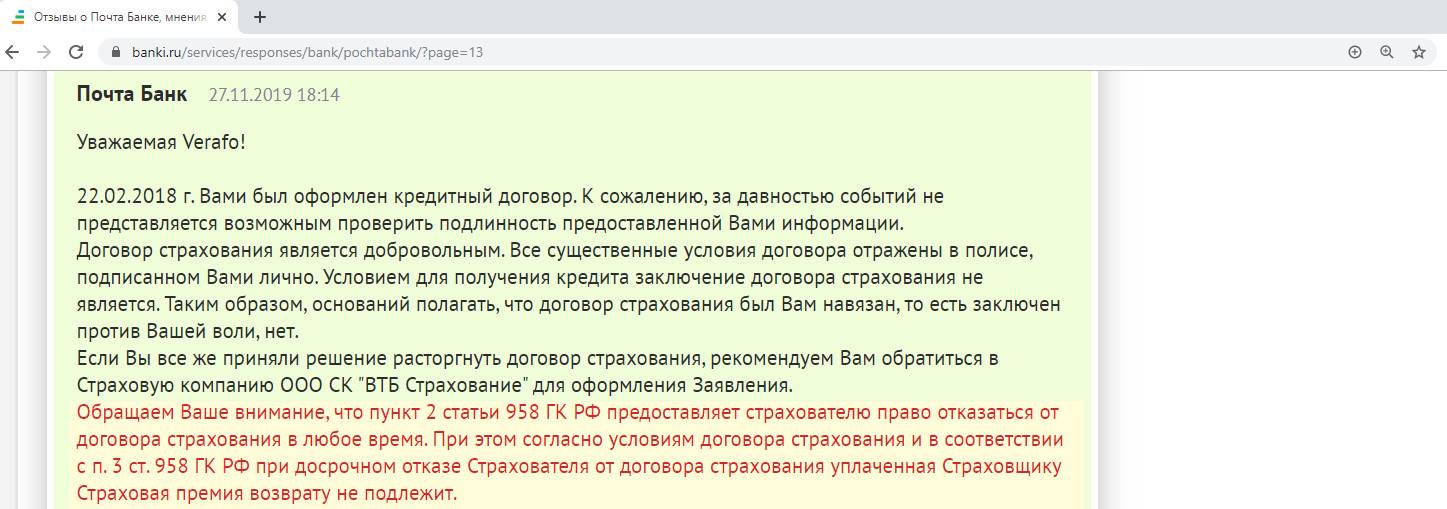

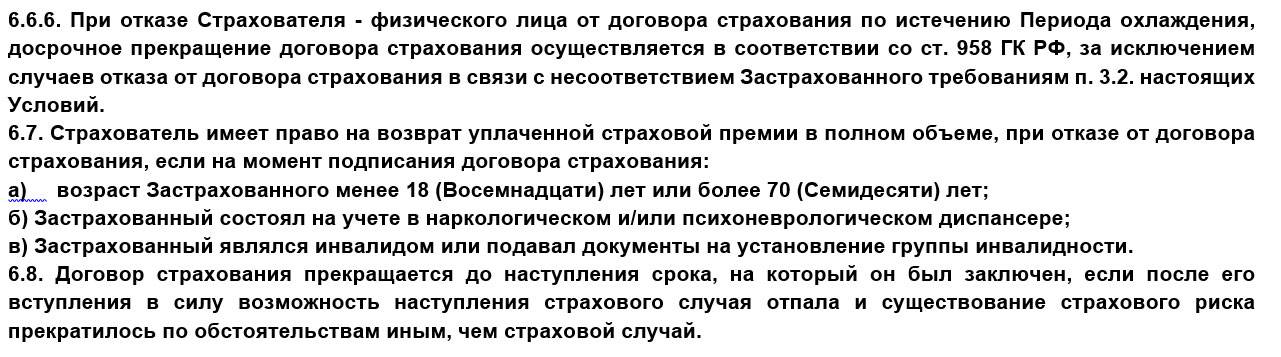

В соответствии с ч.3 ст. 958 ГК РФ, если возврат не связан с гибелью застрахованного имущества или прекращением застрахованного предпринимателя своей деятельности, СК вправе отказать в перечислении денег, если договором не предусмотрено иное.

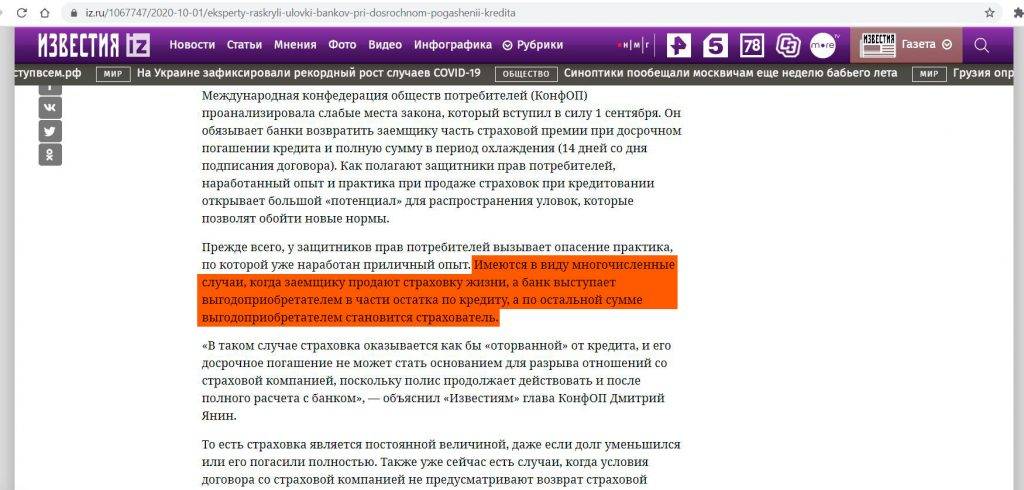

Если заемщику оформлена коллективная страховка, то получить обратно деньги спустя 2 недели невозможно.

Куда еще можно обратиться?

Помимо обращения в суд, граждане РФ могут обратиться за помощью в:

- Роспотребнадзор.

- Местные органы правопорядка (полиция, прокуратура)

- Местное отделение Общества защиты прав потребителя.

Главным документом, на который должен опираться заемщик — Закон о защите прав потребителя. Статья 16 Закона говорит о том, что никакая организация не вправе навязывать услугу при условии приобретения другой. Отказаться граждане РФ имеют полное право.

Но разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и Общество защиты потребителей. А обращение в полицию вообще в 99% случаев неэффективно и бесполезно.

Если будете получать кредит в Совкомбанк, нужно быть готовым к навязыванию услуги страхования. Запомните это!

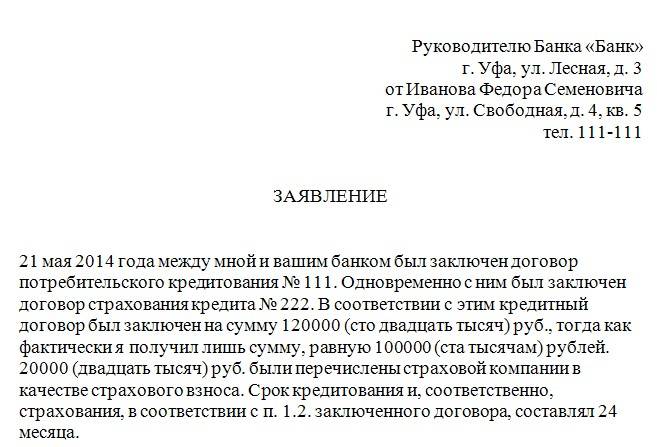

Вернуть уплаченную страховку по кредиту заемщик имеет право, но не всегда. Правило распространяется на действующие и досрочно погашенные кредиты.

Навязывание страховки и противоречия

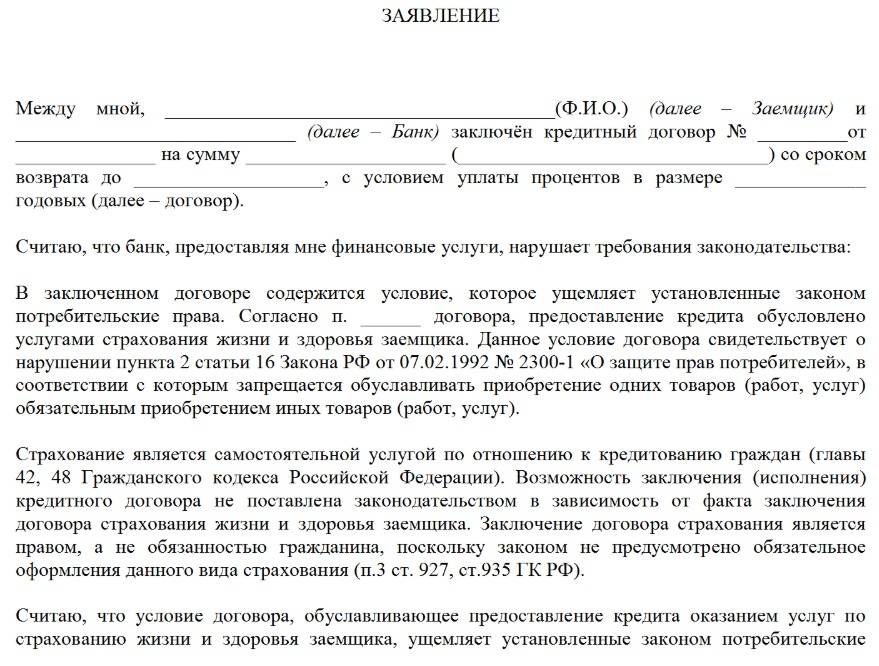

Если при выдаче кредита вас заверили, что страхование – обязательная часть кредитного договора, это значит одно, при оформлении допущены грубые нарушения правил «О защите прав потребителей». Также это нарушение закона ст. 11 «О защите конкуренции».

В таких случаях оформления, договор имеет пункт, согласно которому вы обязаны внести некую плату за присоединение к «программе страхования» и в том числе компенсацию банковской структуре за понесенные расходы и плату страховых премий гаранту. Такой маневр банка противоречит ст. 927, 421, 422 Гражданского Кодекса РФ.

При обращении в судебную инстанцию банку 100% придется выплатить навязанную вам полную сумму страховки.

Советуем к ознакомлению: 10 лучших банков для рефинансирования кредита

Можно ли осуществить отказ от страховки при заключении кредитного договора

«Почта Банк» осуществляет только потребительское кредитование. На данный момент активных предложений по ипотеке нет. Соответственно, и правила об обязательном заключении страхования заложенного имущества, установленные в ч. 1 ст. 31 ФЗ № 102 от 16-го июля 1998-го года, в данном случае не применимы.

Ответ на популярный вопрос, можно ли отказаться от страхования по договору потребительского займа, дан в ФЗ № 353 от 21-го декабря 2013-го года (далее – ФЗ № 353) – да, можно. В ч. 2 ст. 7 ФЗ № 353 указано, что страхование является дополнительной услугой.

Тем не менее, в выдаче кредита в отделениях «Почта Банка» может быть отказано, если заемщик откажется заключать договор страхования, так как кредитное соглашение – это не публичный договор, соответственно, в его заключении банк может отказать без указания мотивов принятого решения.

«Почта Банк» – Виды страховок и условия процентной ставки

В Почта банке оформляют два вида страховок:

- индивидуальные – договор заключается между заемщиком (страхователь) и банком (страховщик);

- коллективные – договор заключен между банком и страховой компанией, а заемщику остается только присоединиться к нему. Для этого он подписывает заявление об оказании услуги о подключении к программе страхования.

Всего в Почта-банке оформляют 8 видов кредита и к каждому из них предлагается разные виды страховки:

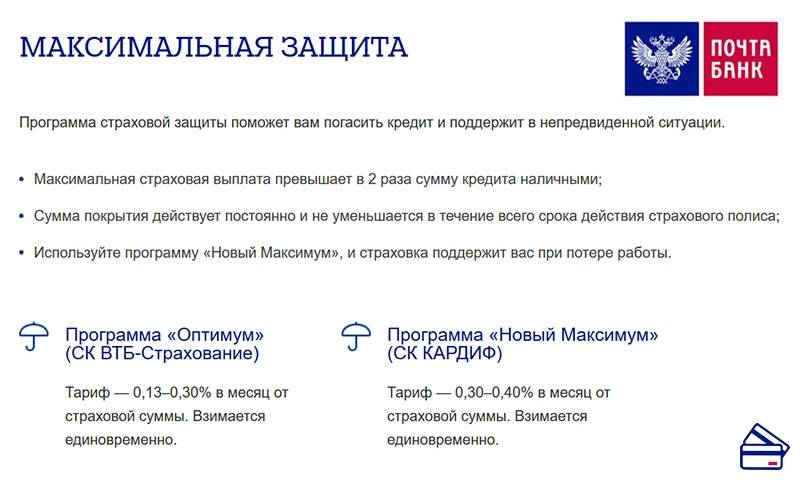

| Название кредитной программы и вид страховки | Кредит наличными, рефинансирование, корпоративным клиентам (СК «АльфаСтрахование – Жизнь»). Индивидуальная страховка | ||||

| Название страховой программы | Ежемесячный тариф страховой премии в % при сумме кредита | ||||

| До 200 тыс. руб. | Более 200 тыс. до 600 тыс. | Более 600 тыс. до 1 млн. | Более 1 млн. до 2 млн. | От 55 до 1 100 000 | |

| Оптимум | 0,3 | 0,25 | 0,2 | 0,125 | |

| Новый максимум | 0,4 | 0,35 | 0,3 | 0,2 | |

| Лайт | 0,16 | ||||

| Название кредитной программа и вид страховки | Образовательный кредит СК «ВТБ Страхование Образование». Коллективная страховка | ||||

| Название страховой программы | Ежемесячный страховой тариф в % | ||||

| При сумме кредита от 55 тыс. до 2 млн. | |||||

| 0,1 | |||||

| Название кредитной программы | Кредит для пенсионеров СК «ВТБ-Страхование». Индивидуальная страховка | ||||

| Название страховой программы | Ежемесячный страховой тариф в % | ||||

| До 200 тыс. руб. | Более 200 тыс. до 600 тыс. | Более 600 тыс. до 1 млн. | Более 1 млн. до 2 млн. | От 55 до 1 100 000 | |

| Оптимум | 0,3 | 0,25 | 0,2 | 0,125 | |

| Новый максимум | 0,4 | 0,35 | 0,3 | 0,2 | |

| Лайт | 0,16 | ||||

| Новая забота | При сумме кредита до 1 млн. рублей | ||||

| 0,2 | |||||

| Новая забота Плюс | 0,3 | ||||

| Название кредитной программы и вид страховки | Кредит по программе «Покупки в кредит», «Быстровозводимые дома» СК «Альфа Страхование – Жизнь» Коллективная страховка | ||||

| Наименование страховой программы | Страховой тариф в месяц при сумме кредита | ||||

| До 60 тыс. | Более 60 тыс. до 100 тыс. | Более 100 тыс. до 200 тыс. | Более 200 тыс. | ||

| Стандарт/оптимум | 0,55 | 0,45 | 0,35 | 0,2 | |

| макси | 0,65% | 0,55% | 0,45% | 0,30% | |

| Название кредитной программы и вид страховки | Льготный кредит на освоение Дальнего Востока Информации по страховым тарифам не найдена |

В зависимости от вида страховки различается порядок ее возврата. В договорах индивидуального страхования всегда есть пункты, в которых четко прописано, когда и как возвращать премию. Сделать это можно и в «период охлаждения», и после него при досрочном погашении.

Условия каждого тарифа можно посмотреть на сайте Почта банка: .

В условиях к программе коллективного страхования таких пунктов нет, и поэтому вернуть страховку проблематично, но возможно.

Нормативная база возврата страховки

Итак, если вы уверены, что хотите вернуть страховочные средства, вы можете оперировать несколькими нормативными документами, которые вполне возможно помогут вам доказать банку свою правоту. Давай ознакомимся с ними.

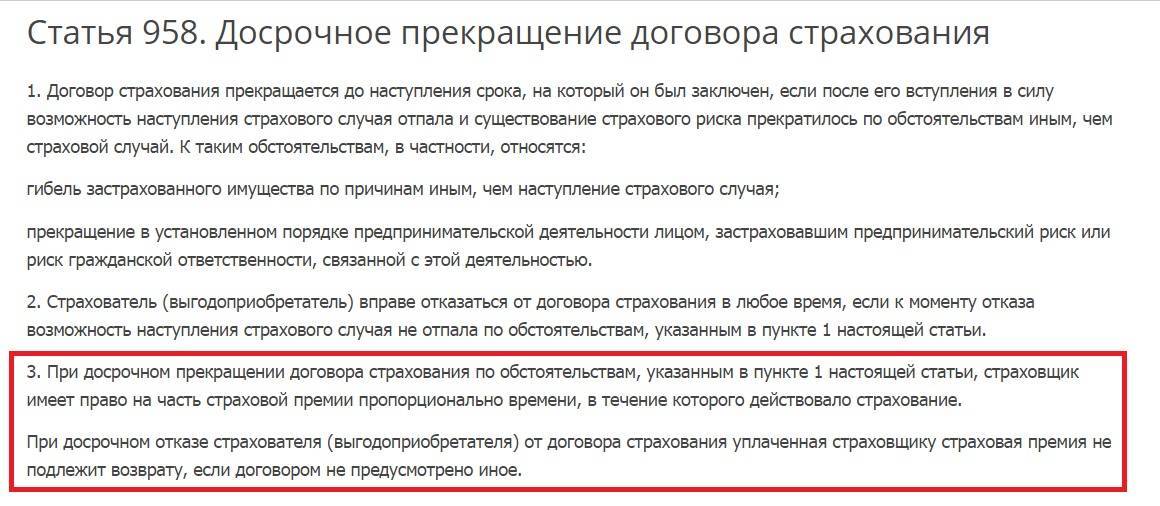

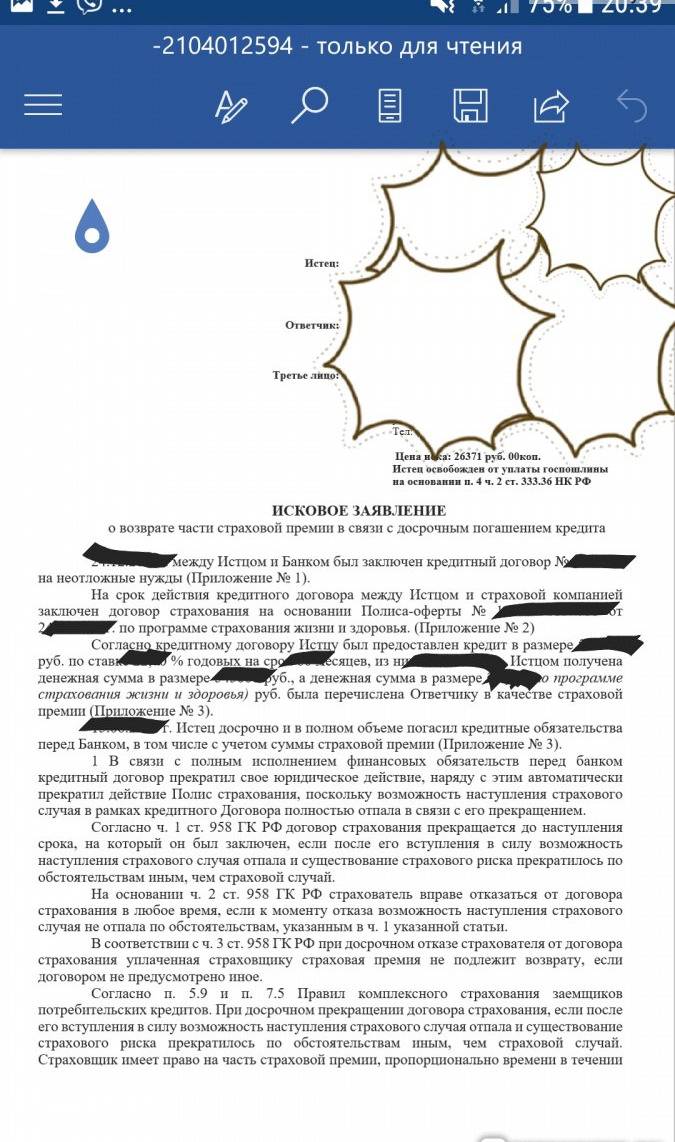

- Статья 957 Гражданского Кодекса гласит, что при досрочном погашении займа риск, ради которого и заключается страховой договор, полностью сгорает (пункт первый); если риска больше нет, соответственно, клиент может вернуть оставшиеся средства, оставив страховщику сумму за использованное страховое время (третий пункт).

- Статья 10 Закона РФ № 4015-1 от 27.11.1992 «Об организации страхового дела в Российской Федерации» в 7 пункте также гласит, что застрахованное лицо вправе получить обратно денежные средства, уплаченные им, в случае сгорания страхового риска.

- Письмо Министерства финансов РФ от 08.05.2013 г. № 03-04-05/4-420, согласно которому заемщик вправе не только получить обратно сумму за незадействованные дни страхования, но и быть полностью освобожденным от уплаты налогов за страховую сумму.

С виду все кажется простым и понятным, но, увы, есть нюансы, из-за которых Почта Банк может не пойти вам навстречу, а даже наоборот: упорно доказывать свою правоту. Это и является причиной открытия множества судебных дел по данному вопросу. Давайте попробуем разобраться в этой системе.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

Если вы хотите сэкономить на страховке, у вас есть два варианта:

- Досрочно погасить кредит и вернуть деньги. Если заемщик выплатил «тело» займа и проценты и получил от банка справку о полном погашении долга, ему нужно подать заявление в СК, чтобы расторгнуть договор. Это станет основанием для возврата части ранее выплаченной суммы страховки. При этом банк не имеет права повысить процентную ставку, если кредит уже был выплачен.

- Аннулировать договор страхования в период выплаты кредита. Если клиент отказался от договора с СК еще до того, как погасил долг, ситуация будет обратной. В этом случае банк имеет право поднять процентную ставку в соответствии с условиями кредита.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Обратите внимание! Банк может прописать в договоре, что страховая премия не возвращается при расторжении договора с СК. Если вас не устраивает этот пункт, лучше взять кредит в другом учреждении.

Помощь Роспотребнадзора

Так как государственная и бесплатная система защиты нарушенных прав потребителей предусмотрена деятельностью Роспотребнадзора, опрометчиво упускать такую возможность.

Практика показывает, что при должном внимании юристов государственного органа доказать нарушение прав потребителя более чем возможно.

Во-вторых, государственный орган имеет право вынести Постановление об административном нарушении с наложением штрафа на банковскую структуру.

В случае вынесения Постановления об административном нарушении, доказательство вины банка установлено, суд примет решение на его основании. По сути можно выиграть дело еще до суда.

Тем более, что практика показывает, участие органов Роспотребнадзора на стороне заемщика почти всегда приводит к победе истца.