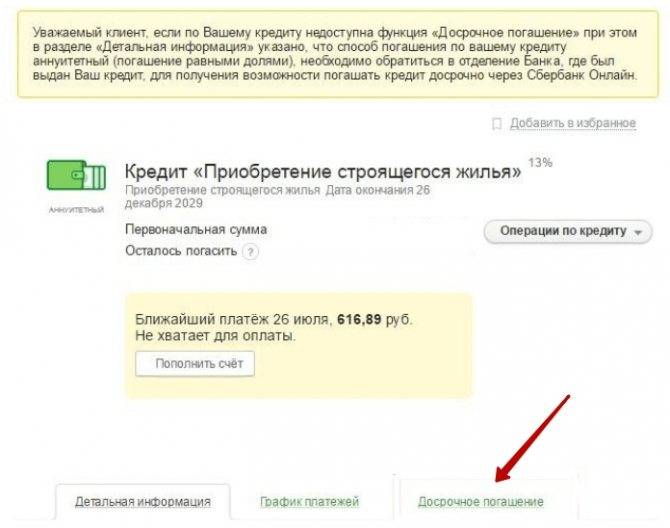

Почему досрочное погашение не принесло пользы?

Попробуем сделать расчет, следуя указанном выше алгоритму.

Посчитаем проценты за период 15 апреля — 7 мая

Число дней, за которое банк должен взять проценты.

Посчитаем теперь проценты за данный период. Они начисляются на остаток долга(см. последний столбец графика платежей) — там цифра 3201542,69.

Ставку берем также из графика 12.673% или 0.12673

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.

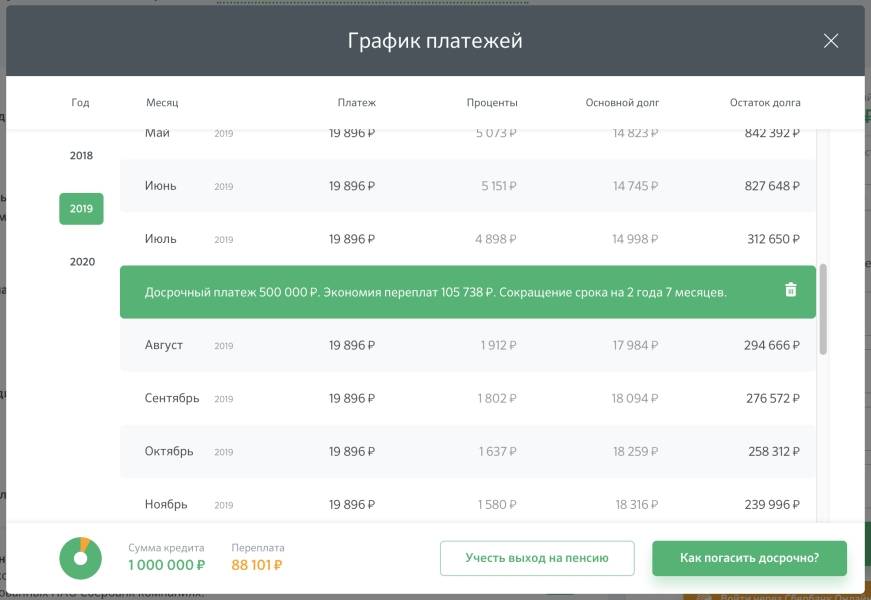

А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов. Раз вы не уменьшаете остаток долга — значит ежемесячный платеж не уменьшится.

Чтобы досрочное погашение и вправду произошло нужно, чтоб вы внесли сумму большую, чем начисленные проценты.

Т.е необходимое условие срабатывания досрочки:

Когда и как выгоднее гасить ссуды?

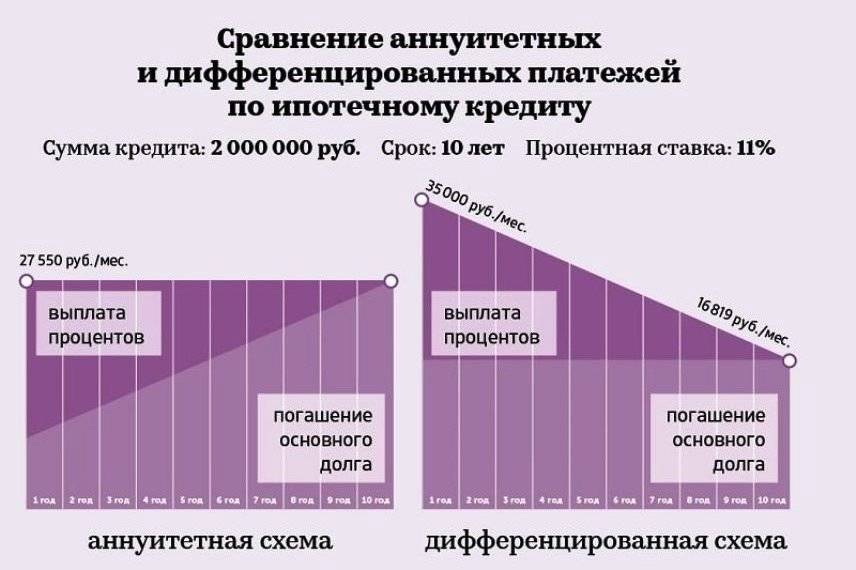

Опытные заемщики знают, что есть две схемы кредитования: аннуитентная и дифференцированная. Раньше банки применяли обе, и клиенты могли выбирать. Сегодня же повсеместно применяется аннуитентый вариант, при котором сумма основного долга и процентов вносится равными долями в течение всего срока пользования займом.

Посмотрев график платежей, можно понять, что при таком подходе, банк получает большую часть прибыли в первую половину срока. Заемщику выгодно частично или полностью закрывать долг именно в этот период. Вопрос, можно ли погасить кредит досрочно в первые месяцы его использования, нужно обсудить с банком перед заключением договора.

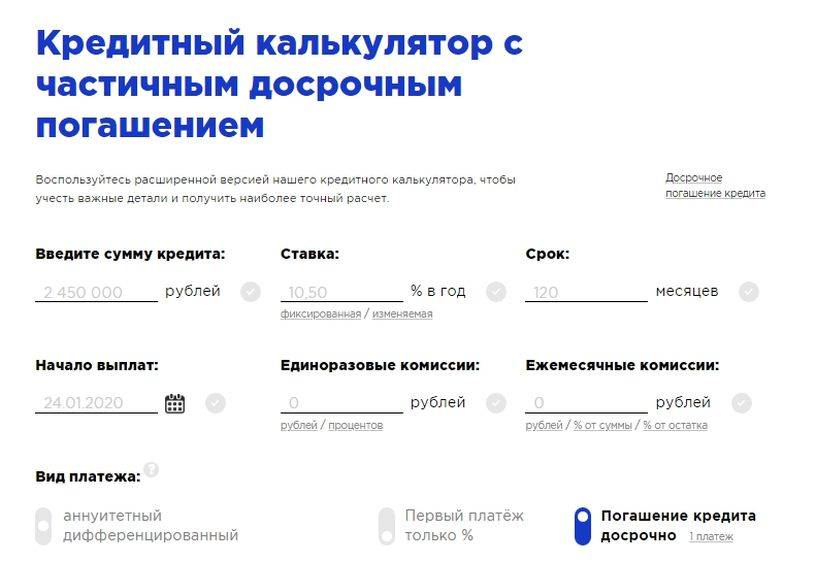

Как рассчитать досрочное погашение кредита в Сбербанке? Суммы экономии могут достигать десятков и сотен тысяч рублей, в зависимости от размера и срока займа. Мы рекомендуем сделать предварительный расчет, воспользовавшись специальным калькулятором в Интернете, или обратившись к специалисту банка.

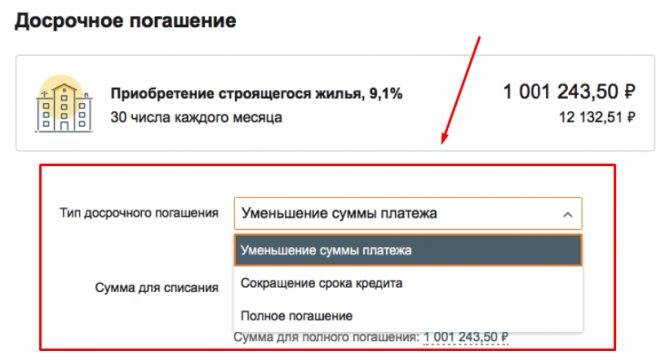

При частичном погашении можно выбрать уменьшение срока кредитования либо суммы регулярного платежа. Эксперты рекомендуют второй вариант, он дает максимальную финансовую выгоду. Но, это не универсальный совет, и каждый клиент должен самостоятельно выбрать, как закрыть кредит в сбербанке досрочно, основываясь на своей личной ситуации. При нестабильном экономическом положении люди зачастую выбирают уменьшение суммы регулярных взносов – это позволяет более свободно распоряжаться семейным бюджетом.

Отвечая на вопрос, как досрочно погасить кредит в Сбербанке, мы рекомендуем читателям неукоснительно соблюдать правила договора.

Советы экспертов:

- Подавая заявление на досрочное погашение кредита, оставьте себе копию с отметкой банка;

- Погасив кредит, направьте заявку на возврат процентов;

- Выбирая, как досрочно погасить кредит, через Сбербанк Онлайн, или другими способами, позаботьтесь о копиях документов, подтверждающих списание денег;

- После списания суммы, убедитесь в отсутствии задолженности, запросите в банке соответствующую справку.

Объявления

Объявления

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Как вернуть страховку

Отказ от страховки не является весомым основанием для того, чтобы банк отказал в ссуде

При заключении кредитного договора заёмщику в 99% случаев предлагается оформить страховку — таким образом финансовое учреждение минимизирует собственные риски по невозврату ссуды. Стоимость полиса составляет от 0,1 до 4% от суммы выданного кредита.

Клиент вправе отказаться от дополнительных услуг, но, как правило, в таком случае банк может отказать в выдаче займа или применить повышенную процентную ставку. Тем не менее страхование выгодно и самому заёмщику — в случае длительной нетрудоспособности или потери регулярного заработка задолженность будет погашаться за счёт страховщика.

Если всё же получатель кредита настаивает на возврате страховки сразу после оформления договора займа, на это даётся 30 дней. В месячный срок гражданин должен подать соответствующее заявление в отделение Сбербанка и вернуть всю стоимость страхового полиса. Если 30 дней истекло, то заёмщик может рассчитывать только на половину уплаченной суммы.

При досрочном погашении кредита должник может вернуть ту часть страховой премии, которая будет рассчитана на срок от момента выплаты задолженности до окончания срока кредитования по договору. Однако при возврате нужно помнить, что такая процедура возможна только в том случае, если за время пользования кредитом страховой случай не наступал и не фиксировался.

При обращении в филиал Сбербанка за оформлением возврата страховки заёмщику потребуются:

- паспорт;

- кредитный договор;

- справка о том, что на конкретную дату заём полностью закрыт, и задолженность отсутствует.

Заявление о прекращении действия договора страхования заполняется при личном присутствии должника в отделении банка. Необходимо убедиться, что на бланке менеджер проставит дату получения заявления. После этого, если в обращении заёмщик не допустил ошибок, деньги возвращаются на счёт заявителя в течение 10 рабочих дней.

В некоторых случаях кредитный договор не содержит положений, допускающих возврат страховки после полного досрочного погашения задолженности. Если и банк, и страховщик не намерены возвращать заёмщику часть стоимости полиса, целесообразно обратиться в суд. Но перед подачей искового заявления необходимо получить из банка мотивированный отказ в возврате страховки в письменной форме.

Иногда в судебном разбирательстве выносится неблагоприятное для заёмщика решение — отказ в возврате страховки. Аргументация при этом выглядит так: кредитный договор и страховой полис являются самостоятельными событиями и никак не связаны друг с другом. Поэтому необходимо удостовериться, что страховка «привязана» к действующему кредитному договору в момент его подписания.

При наличии финансовой возможности заёмщик может досрочно расплатиться с долгами по кредиту Сбербанка. Чтобы при обращении в финансовое учреждение не столкнуться с неприятными сюрпризами, необходимо в момент заключения кредитного договора внимательно изучить все пункты, касающиеся преждевременного погашения и возврата неиспользованной страховки.

Как правильно вносить досрочные платежи

Есть несколько вариантов частично досрочного погашения ипотечного кредита:

Сокращение срока кредитования. В этом случае ежемесячный платеж остаётся прежним, в составе платежа увеличивается та часть, которая идёт на погашение основного долга. Соответственно, при сокращении срока вы экономите на переплате процентов по кредиту.

Снижение ежемесячного платежа. В этом случае общая переплата тоже снижается, но не так значительно, как при первом варианте. Но при этом сокращаются ежемесячные расходы на обслуживание ипотечного кредита и у вас появляется больше свободных денег.

Комбинированный вариант. Можно чередовать сокращение срока и снижение ежемесячного платежа до уровня, комфортного вам. Например, сначала снизить платёж, а освободившуюся сумму продолжать вносить досрочно и сокращать срок.

Математически первый вариант — наиболее выгодный: так быстрее гасится «тело» кредита, и заёмщик значительно экономит на выплате процентов.

Но всё зависит от вашей ситуации. Как отмечает Светлана Ременюк, если текущие ежемесячные платежи комфортные, выгоднее сокращать срок кредита.Александр Цыганов при принятии решения рекомендует разобраться, что важнее: ежемесячное потребление или срок кредитования

«Если важно повысить свой уровень жизни, и сумма ежемесячной экономии позволяет это (хотя бы лишний раз зайти в кафе), то выбираем сокращение суммы платежа. Но если хочется быстрее рассчитаться и снизить общий уровень выплат по процентам —то сокращаем срок», — комментирует эксперт

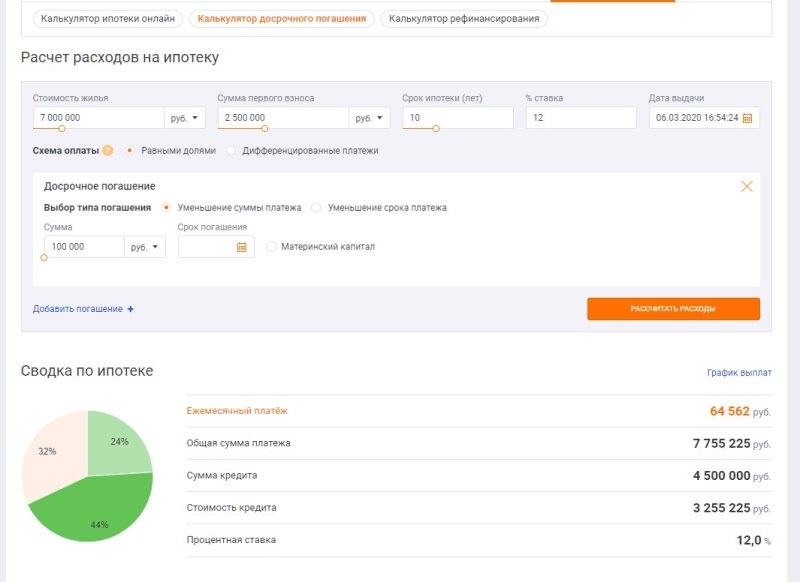

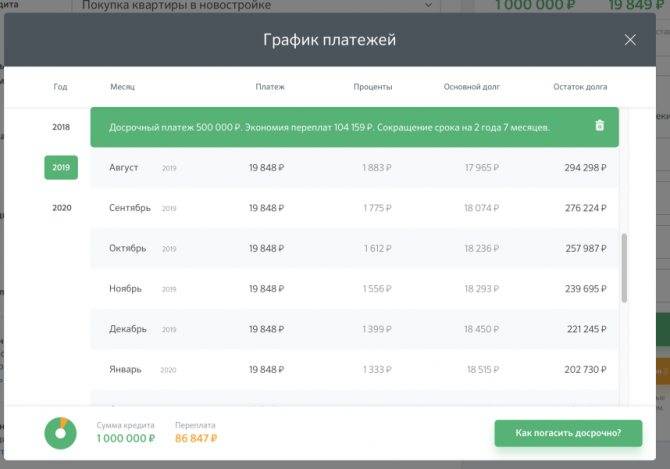

Плановый ежемесячный платеж по кредиту составит примерно 25 640 ₽ (платёж аннуитетный). Если не делать частично досрочное погашение, переплата за весь срок составит 1 812 000 ₽ (65% от кредита). Кредит будет закрыт 1 февраля 2036 года.

1. Сокращаем платёж. Например, у заёмщика есть возможность вносить в конце каждого года по 200 000 ₽. Уже после первого частично досрочного погашения платёж по кредиту снизится почти на 2000 ₽:

А к середине срока платёж станет меньше 10 000 ₽:

В данном случае экономия на общей переплате составит почти 800 000 ₽ — заёмщик заплатит процентов банку чуть больше 1 000 000 ₽ вместо 1 800 000 ₽.

2. Сокращаем срок. Если же сокращать срок, то платёж останется неизменным, а вот кредит будет закрыт в 2028 году, на 7 лет быстрее. Переплата сократится больше чем в два раза и составит всего примерно 830 000 ₽.

Но что же выгоднее — копить и вносить крупные суммы, например, раз в год или платить понемногу, но каждый месяц? «Росбанк Дом» рекомендует заёмщикам делать ежемесячные досрочные погашения, как только появляется возможность, даже если сумма небольшая. «Проценты за пользование кредитом начисляются на остаток основного долга, а любое досрочное погашение, даже минимальное, его снижает. Это позволяет клиенту сэкономить на переплате», — считает Светлана Ременюк.

Вернёмся к нашему примеру и рассчитаем экономию, если каждый месяц вносить дополнительно по 10 000 ₽.

При сокращении срока кредит будет закрыт за 9 лет вместо 15, а переплата сократится почти на 800 000 ₽:

И даже погашение по 1000 ₽ в месяц сократит срок кредита почти на год, а переплату по процентам — примерно на 130 000 ₽:

Ежемесячный платёж при внесении 10 000 ₽ первое время будет снижаться несущественно — примерно на 90–100 ₽, по мере выплаты кредита и досрочных погашений разница будет увеличиваться. Общая переплата за весь срок кредита снизится примерно на 550 000 ₽:

Из нашего примера видно, что выгодно вносить даже минимальные досрочные платежи по ипотеке. При этом не стоит забывать простое правило: не направляйте на досрочное погашение все свои сбережения, в семье всегда должна быть финансовая «подушка безопасности» на случай непредвиденных обстоятельств или снижения доходов.

Открыть карту с процентом на остаток

И хранить на ней подушку безопасности

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк. Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Способы

Благодаря активной автоматизации банковского функционала современная клиентура имеет возможность адресовать подобную просьбу в Сбербанк при помощи интернет-заявки. Либо использовать стандартный тип обращения — визит непосредственно в банковский филиал. В обоих случаях у каждого должника имеется доступ к расчетам через специальный калькулятор.

В отделении банка с заявлением

Заемщику не требуется оформлять заявление самостоятельно дома. Достаточно обратиться к кредитному специалисту обслуживающего его отделения. Работник Сбербанка выдаст бланк и окажет содействие в заполнении. При этом для реализации просьбы на счете заявителя уже должен находиться нужный денежный резерв.

Отсутствие активов на указываемом в заявлении банковском счете является поводом для отказа в проведении досрочного долгового погашения. Кроме того, визит в офис подразумевает доставление сюда всего документального пакета по выданному ранее кредиту, а также удостоверяющие личность документы.

Через Сбербанк Онлайн

Для осуществления способа погашения через Сбербанк Онлайн нужно иметь зарегистрированный персональный кабинет. На сегодняшний день большинство клиентов имеют его независимо от порядка выплаты. Указанный сервис удобен и для стандартного ведения своей задолженности: просмотра графика перечислений, инициирования денежных переводов в счет погашения и т.д.

Последовательность действий в личном кабинете после возможного просмотра параметров в калькуляторе:

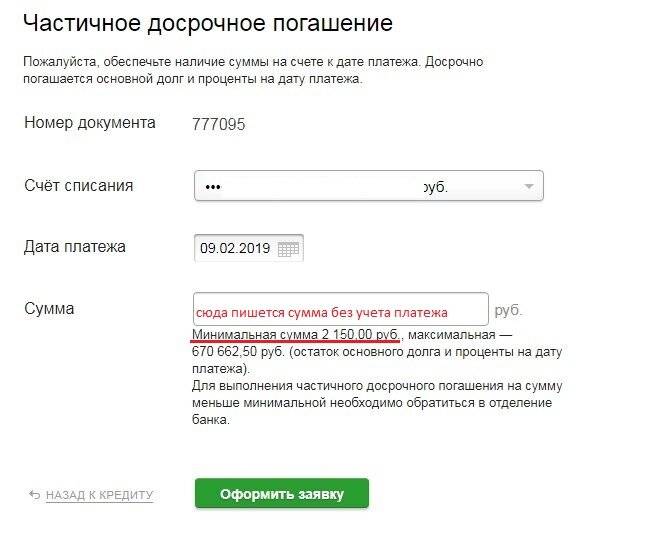

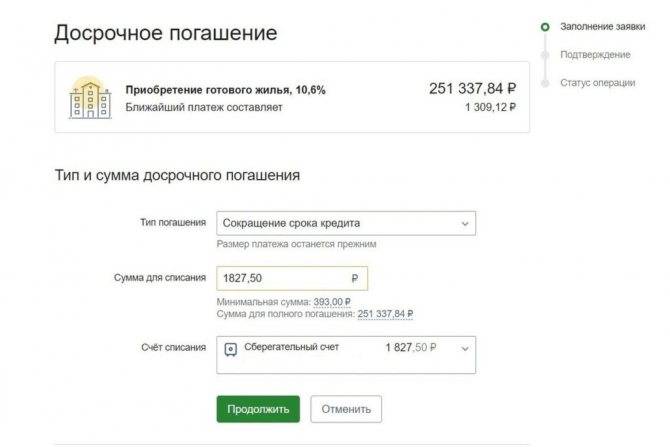

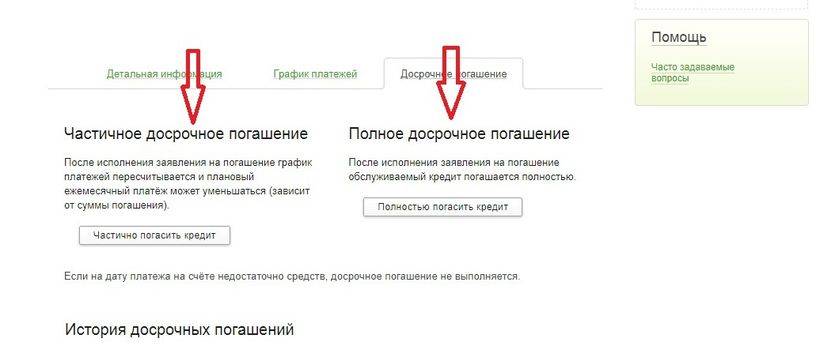

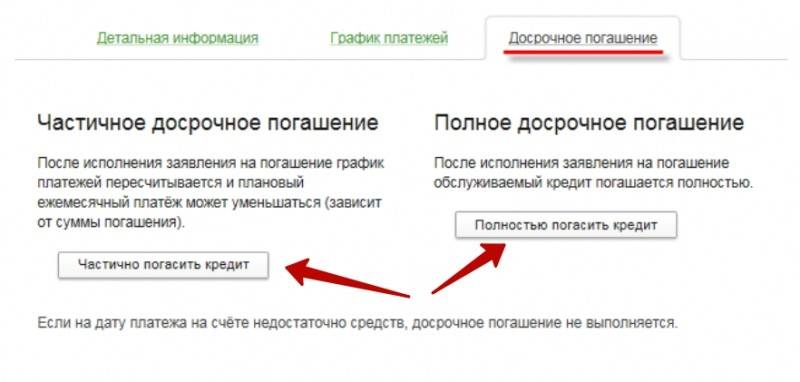

- Найти соответствующую вкладку и нажать здесь кнопку о частичном или полном погашении, после чего откроется следующая страница.

- Указать параметры по сумме и дате перечисления средств, а также номер счета.

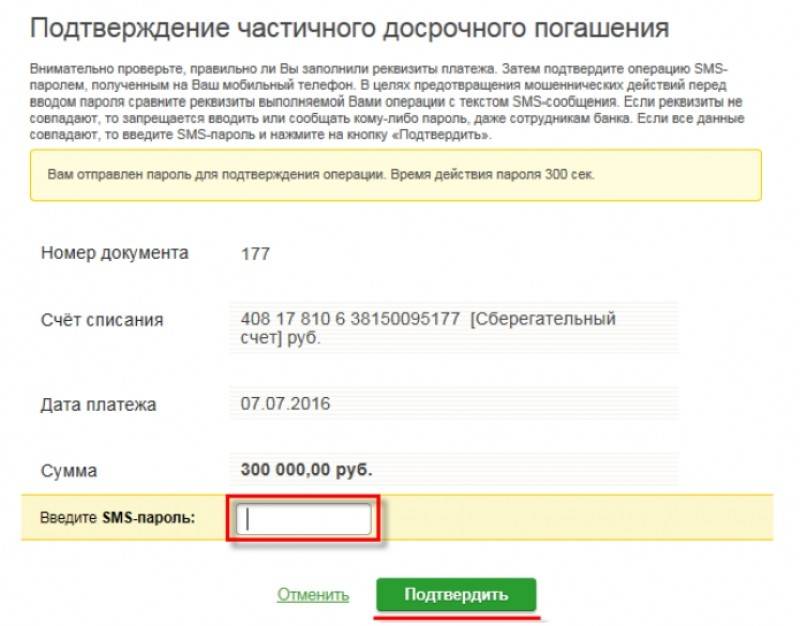

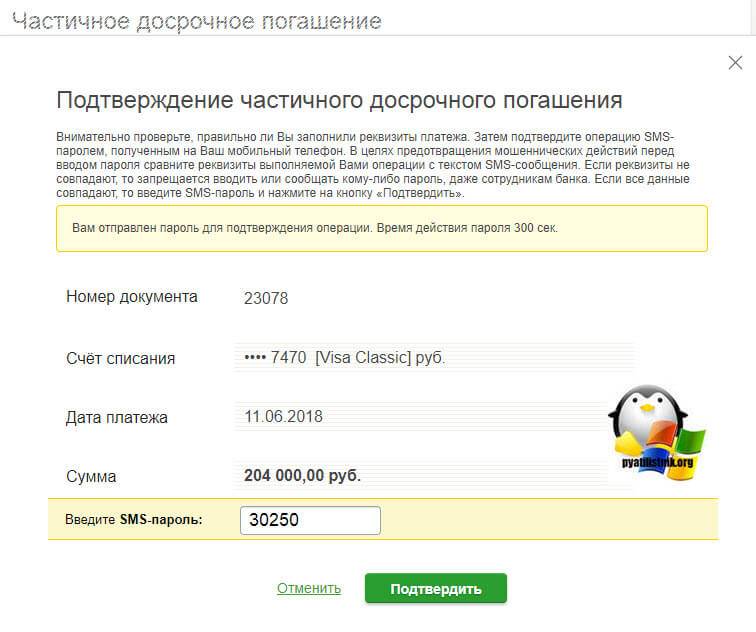

- Нажать на кнопку «Оформить заявку» и далее подтвердить запрос при помощи СМС-пароля.

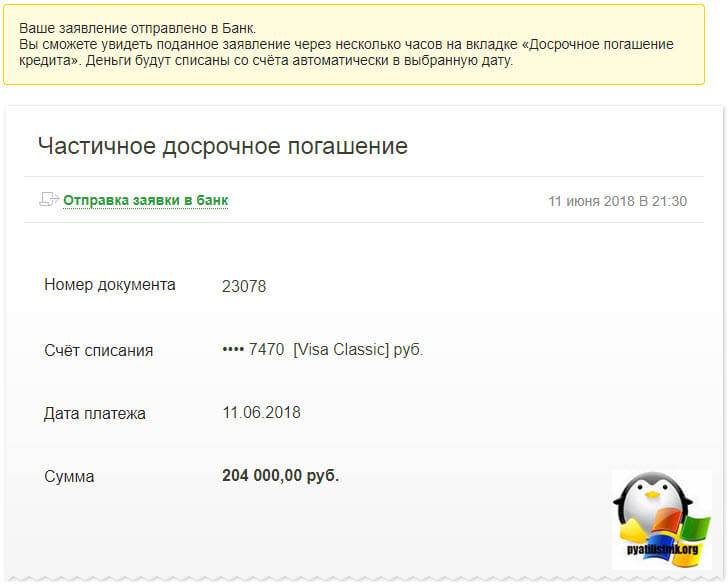

Сбербанк Онлайн предупреждает, что как таковая регистрация поступившей в систему заявки осуществляется только в рабочий для кредитодателя день. При этом ближайшим днем предполагаемого погашения служит следующая от текущих суток рабочая дата. Комиссия за данный акт не предусмотрена.

Стоит отметить, что Сбербанк Онлайн имеется в качестве не только сайта, но и устанавливаемого на смартфон мобильного приложения. Оно имеет несколько ограниченный по сравнению с сайтом функционал, но сопровождение досрочных выплат осуществимо и с его помощью. Пользование приложением бесплатно.

Варианты внесения досрочного платежа по ипотеке Сбербанка

Современные интернет-технологии значительно облегчают жизнь человеку. Чтобы пополнить счет для полного или частичного погашения кредита, есть следующие способы:

- Прийти в отделение Сбербанка, предъявить документы и внести сумму через кассу.

- Написать заявление в отделении и внести деньги через банкомат.

- Отправить заявление на досрочное погашение через Сбербанк Онлайн не выходя из дома.

Как правильно написать заявление в отделении Сбербанка

Законодательно установлено, что уведомлять кредитора о намерении преждевременно погасить кредит, нужно за 30 дней. Иногда по внутреннему распорядку банка это можно сделать и за 5 дней. Более точную информацию можно получить в Сбербанке по телефону горячей линии.

Бланк заявления можно взять у сотрудников банка или скачать в интернете. При заполнении указываются следующие данные:

- Личная информация.

- Номер ипотечного договора.

- Сумма, которую клиент желает внести.

- Дата предположительного внесения денег.

- Номер счета, с которого поступят средства.

Важно! При полном досрочном погашении нужно в свободной форме изложить причину ваших действий.

При написании заявления важно учитывать день недели и праздничные дни. Если ваш запрос обработают на день позже, сумма к уплате уже возрастет

Как досрочно погашать ипотеку через Сбербанк Онлайн

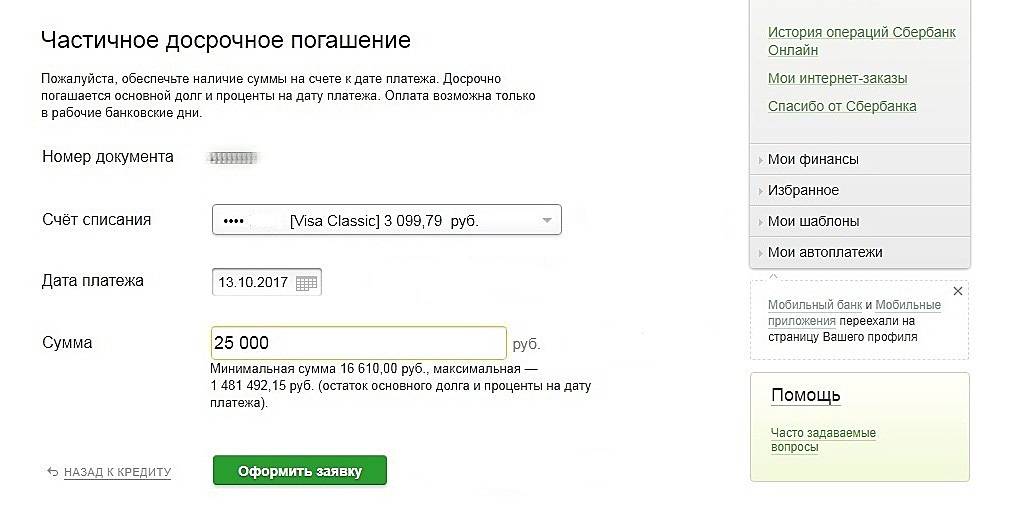

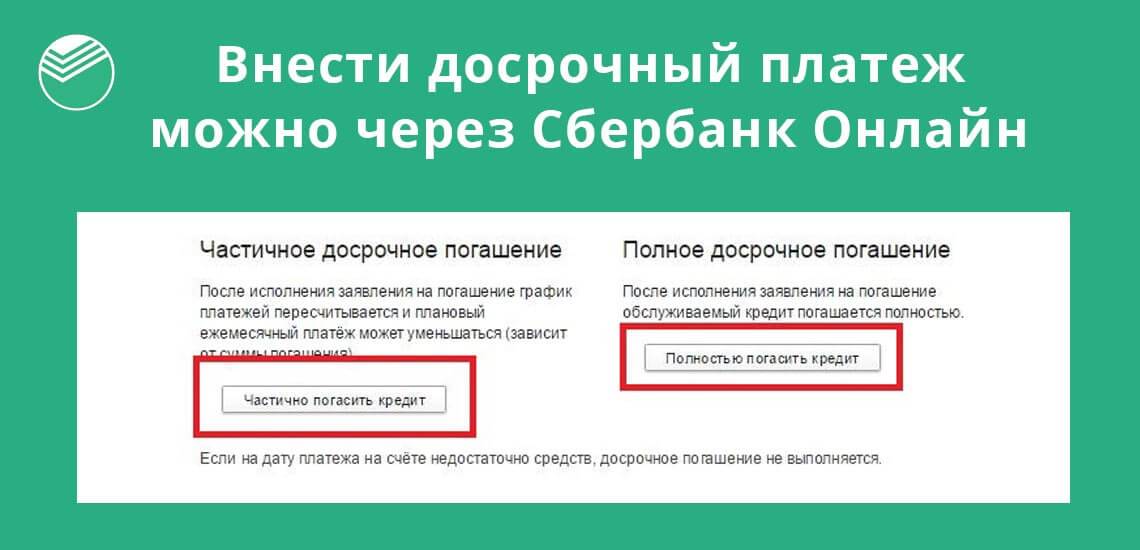

В режиме онлайн можно закрыть кредит как частично, так и полностью. Такой способ погашения имеет свои нюансы:

- Заявление формируется автоматически и отправляется в банк.

- Нужно быть аккуратным с датами, так как сроки обработки банком заявления точно неизвестны.

- При полном погашении обязательно нужно уточнить сумму оставшегося долга.

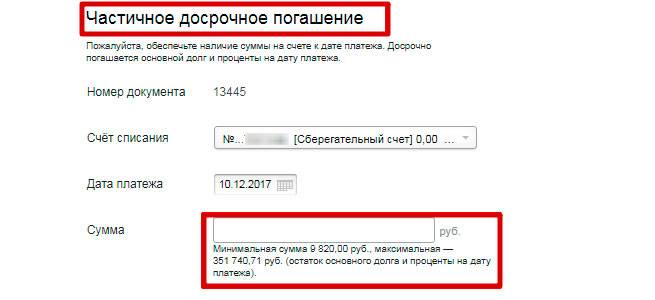

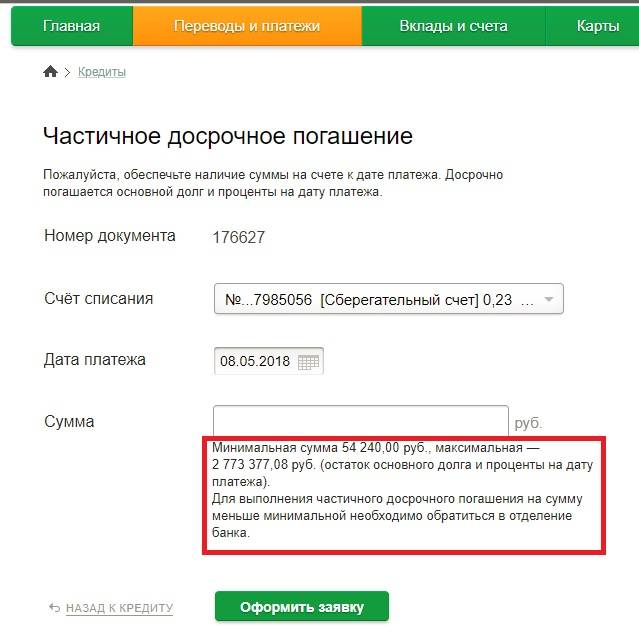

- На счету списания своевременно должна находиться указанная сумма. Если ее не будет, процедура будет отменена.

- При частичном погашении по электронной почте поступит новый график платежей.

Погашать кредит через Сбербанк Онлайн выгодно при частичных досрочных платежах, чтобы не посещать отделение банка и не тратить свое время. При полном досрочном погашении ипотеки в Сбербанке целесообразно будет явиться лично в банк и урегулировать вопрос, чтобы потом не столкнуться с неожиданными последствиями.

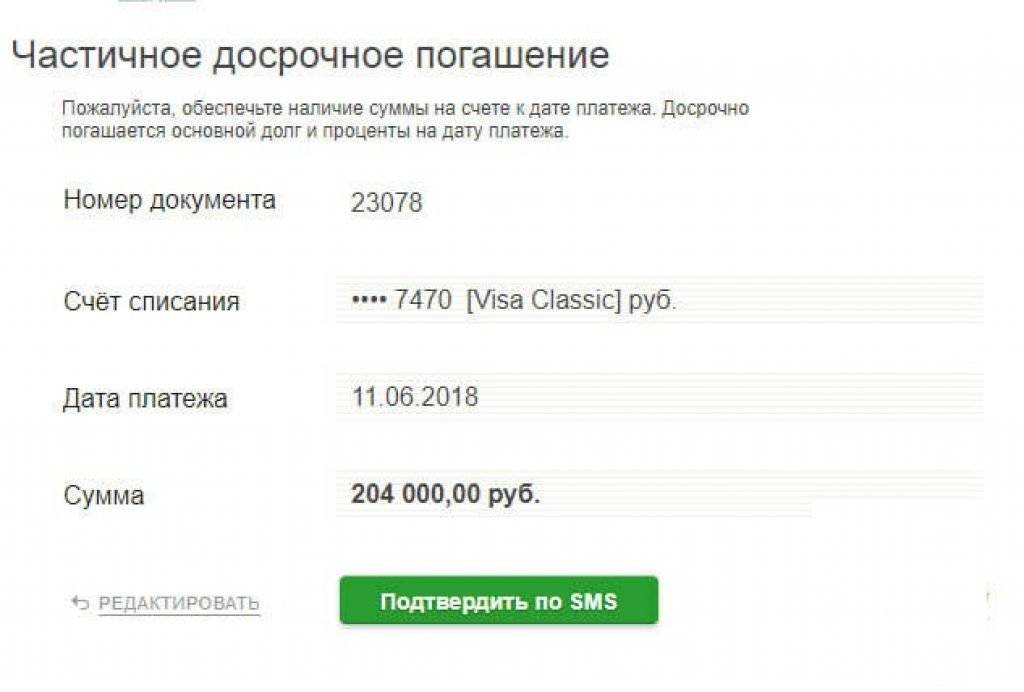

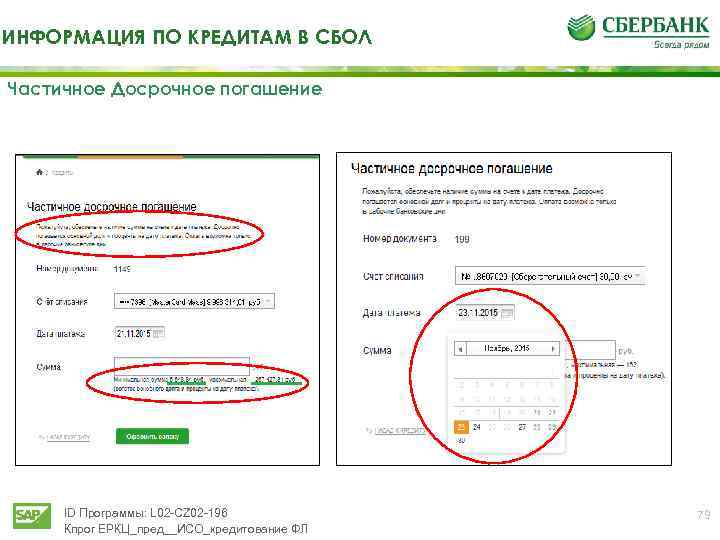

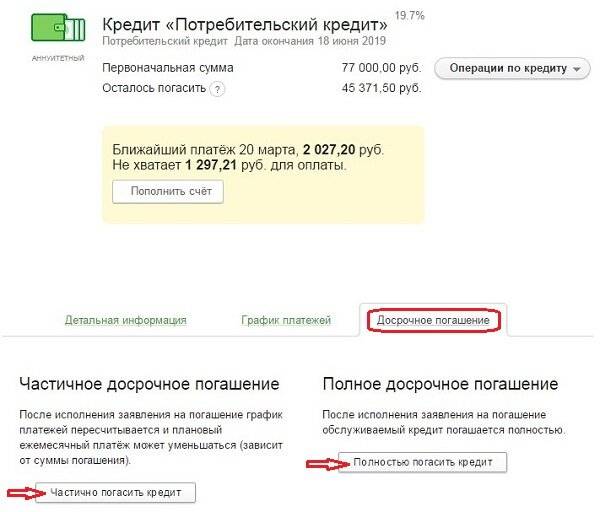

Алгоритм действий:

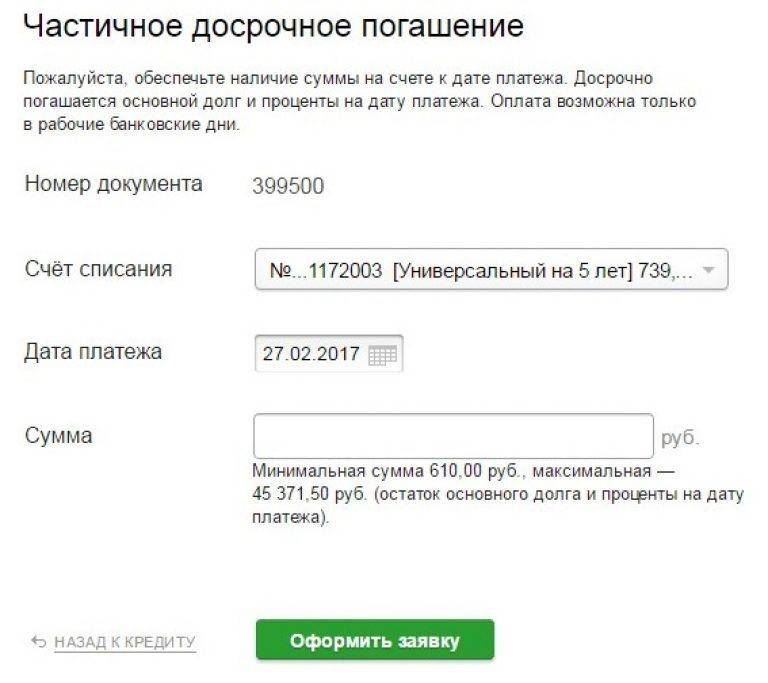

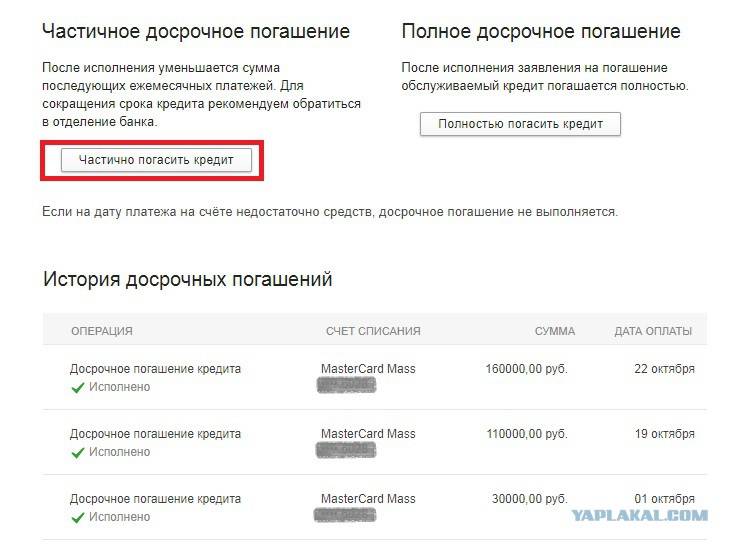

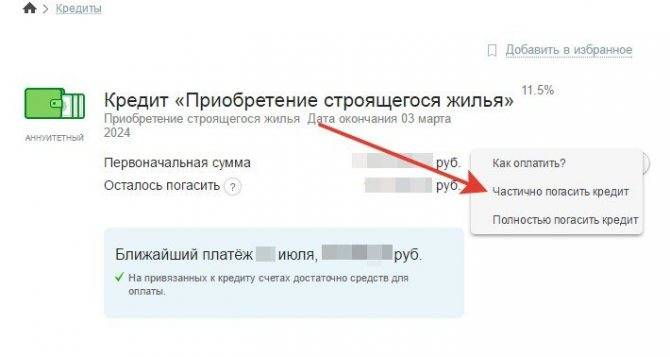

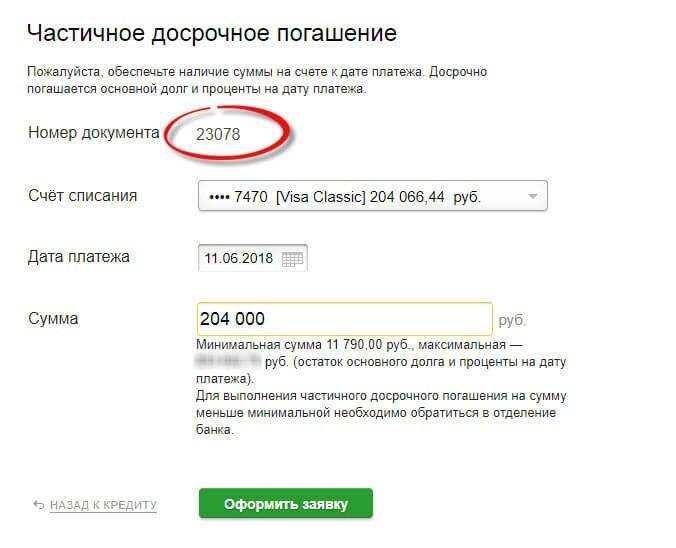

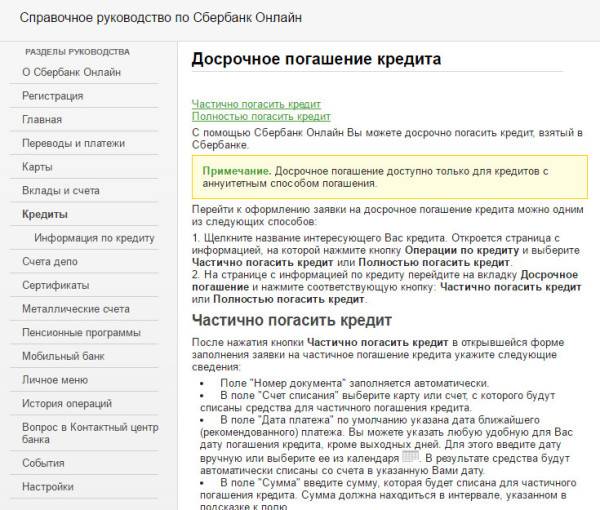

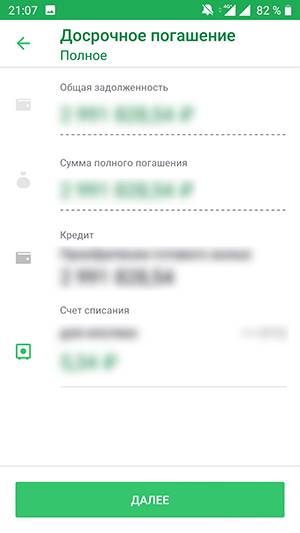

- Авторизуйтесь в личном кабинете.

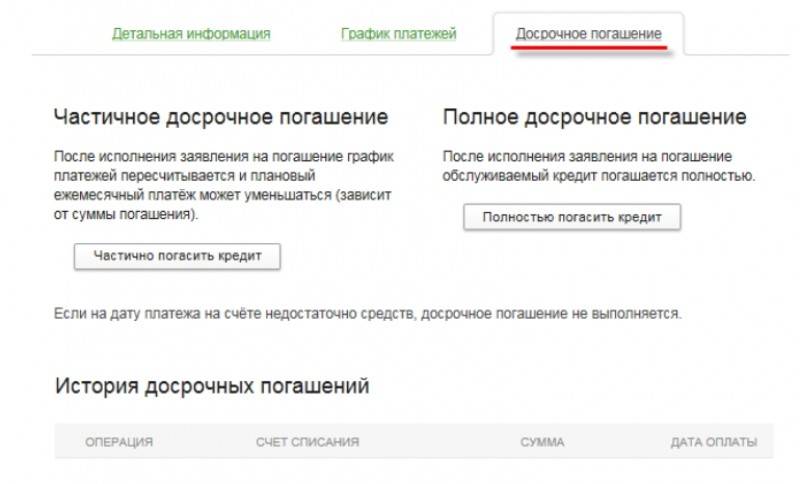

- Выберите кредит и во вкладке «Операции по кредиту» и нажмите «Частично погасить кредит» или «Полностью погасить кредит».

- Заполните параметры: счет списания, сумма, дата.

- Нажмите «Оформить заявку». Действие нужно будет подтвердить введением одноразового пароля, который поступит на зарегистрированный номер телефона.

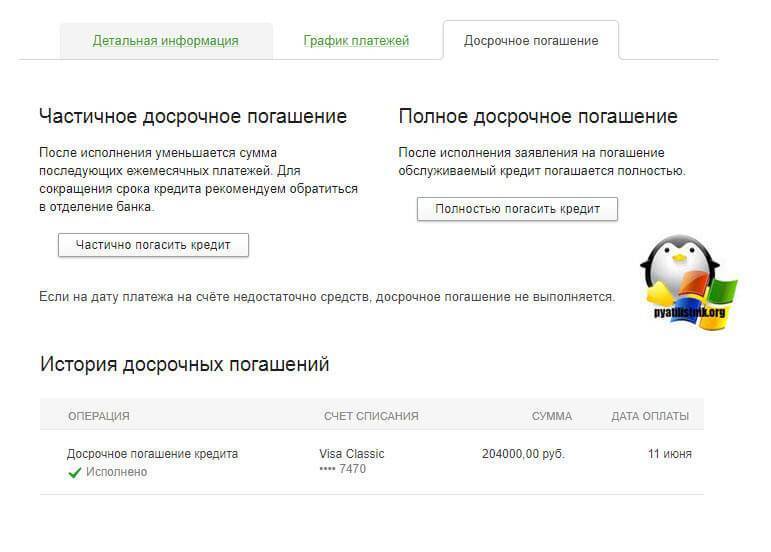

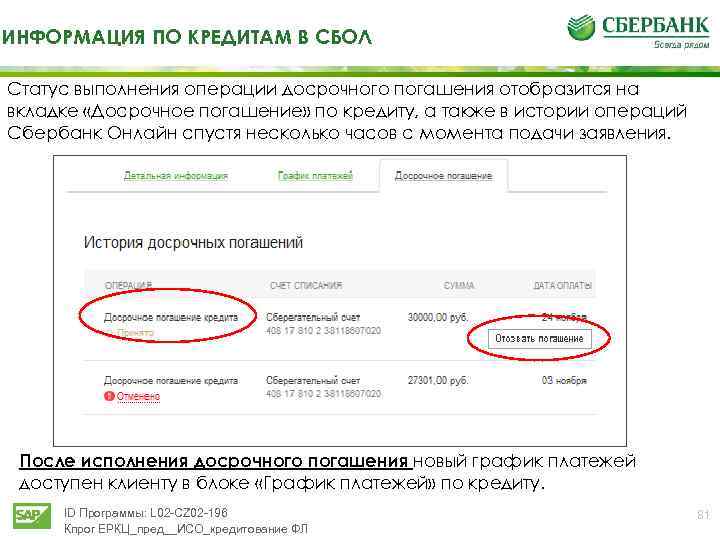

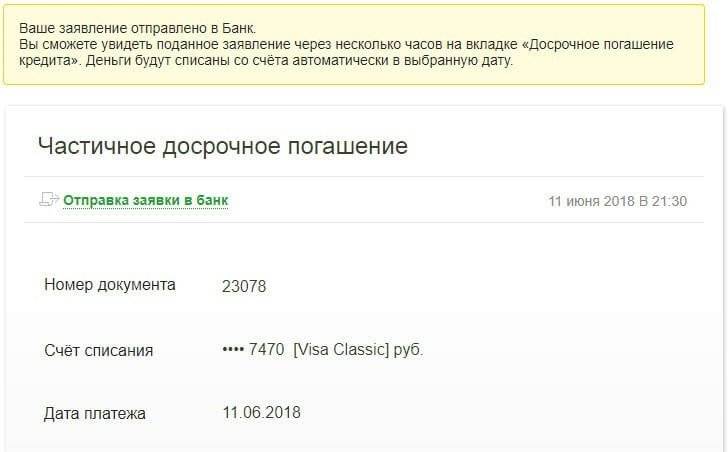

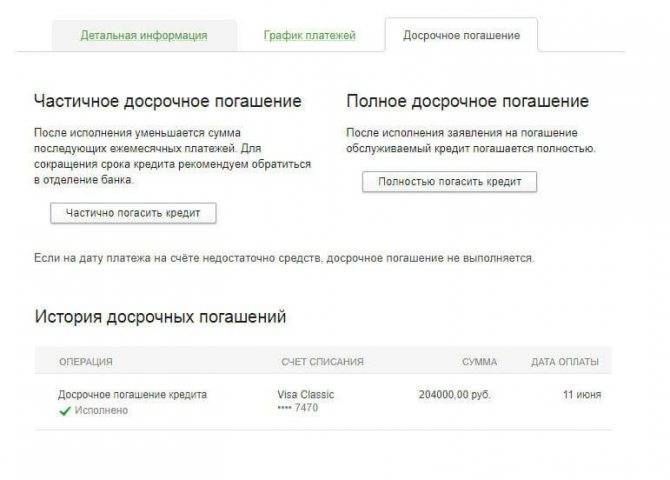

Оплачена ли сумма, можно посмотреть во вкладке «История досрочных погашений».

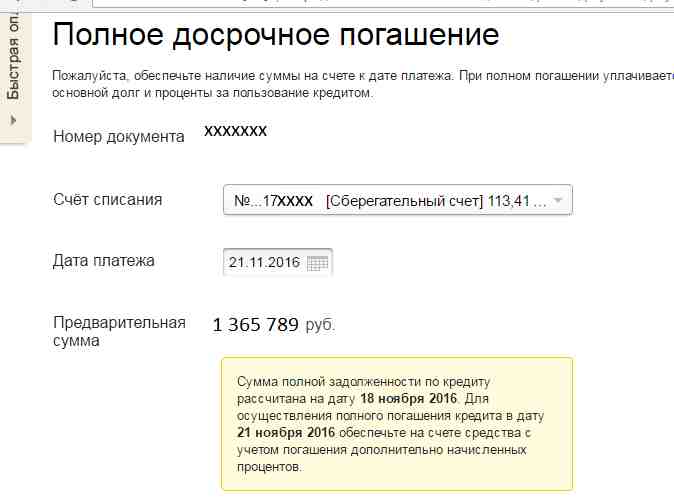

При полном погашении кредита сумма долга рассчитывается на текущий момент отправления заявки, а не на дату погашения. Разницу начисленных процентов можно высчитать самостоятельно или узнать сумму предполагаемого долга по займу на дату предполагаемого списания денежных средств.

Отправить заявку можно только в рабочий день. Самая ближайшая дата предполагаемого списания средств – следующий рабочий день. Если вы отправите заявку в пятницу, средства будут списаны только в понедельник. Не забывайте учитывать и праздничные дни.

Особенности и нюансы досрочного погашения

https://www.youtube.com/watch?v=hSyxN08sVU4

Так, погасить заем досрочно по кредитке не вызовет у заемщика особых трудностей. Алгоритм действий отличается простотой и понятностью.

Требуется всего лишь внести остаток на карточный счет вместе с начисленными процентами. Чтобы удостовериться в отсутствии задолженности, нужно попросить у банка специальную справку.

Если кредитка больше не нужна, то лучше ее полностью закрыть и не оплачивать услуги за обслуживание продукта, смс-оповещание и прочие сервисы.

Ярким преимуществом «Сбербанка» является то, что информирование кредитора при открытом потребительском займе можно произвести за один день до назначенной к досрочной выплате даты.

В других банках этот период может составлять до 30 дней. Также банковская организация не запрещает клиенту вернуть часть страховки за тот период, который не входит в фактическое пользование займом.

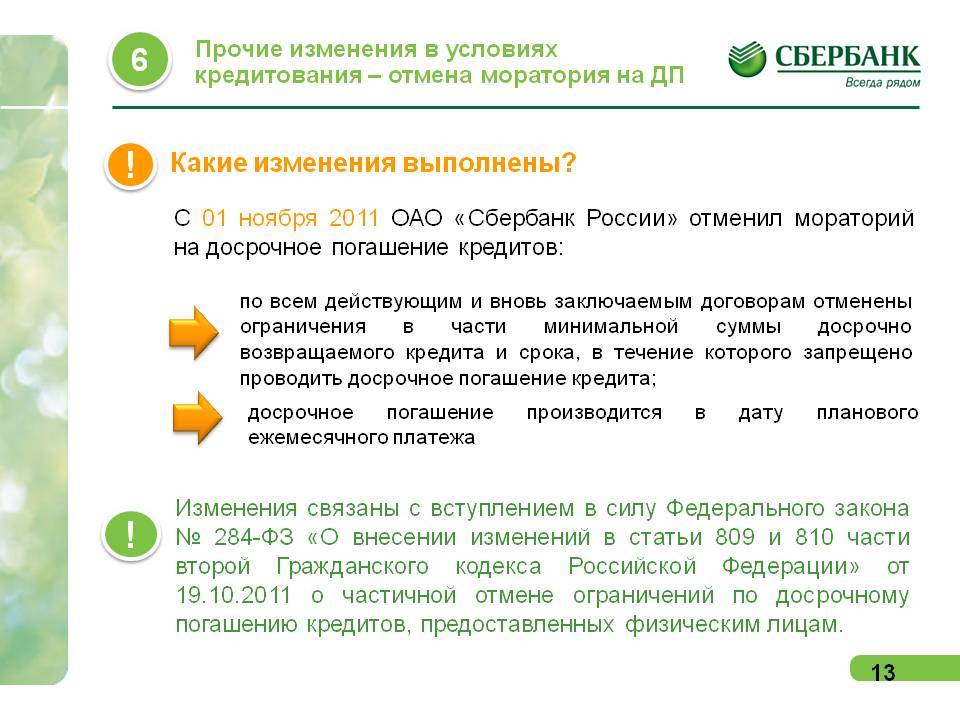

Что касается ипотеки, досрочное погашение кредита в «Сбербанке» несколько отличается. В данном случае все же потребуется уведомить кредитора о своем действии за 30 дней, написав соответствующее заявление. Учтите, что все финансовые операции проводятся в рабочие дни.

Сбербанк предлагает аннуитентный кредит. Выбор банковской организации обусловлен тем, что такой способ погашения более выгоден для банка.

Аннитентный график платежей характеризуется одинаковыми ежемесячными взносами на протяжении всего кредита. Отличаться может только последний платеж. Сумма состоит из размера основного долга и процентов по договору.

ПР = ОсД*ПС*ФД/365, где:

- ПР – проценты в нынешнем периоде;

- ОСД – сумма общей задолженности без процентов на текущее время;

- ПС – процентная ставка;

- ФД – фактическое количество дней в периоде;

- 365 – дней в году.

Для примера можно рассчитать сумму процентов, которая будет включена в первый взнос, если в кредит взято 1 000 000 рублей при процентной ставке в 23% годовых.

ПР = 1 000 000*0,23*31/365 = 1 953,42р, где:

- 100 000 – сформированная задолженность;

- 0,23 – коэффициент соответствующей процентной ставке в 23%;

- 31 – дней в месяце;

- 365 – дней в году.

При длительности кредитования в 1 год, ежемесячный платеж составлял бы ориентировочно 5 000 рублей. То первый платеж состоял бы из 1 953 рубля в виде процентов и 3 047 рублей основного долга.

Дифференцированный платеж характеризуется одинаковой суммой основного долга по кредиту. Но при этом размер ежемесячных взносов постоянно меняется.

Если взять тот же пример со 100 000 на 2 года, то в сумму ежемесячного платежа входило бы 4 166 рублей основного долга на протяжении всего кредитования, соответственно, задолженность перед банком снижалась бы быстрей, что было бы более выгодно для клиента.

Способ графика платежей более актуален при больших сумма кредита от 1 млн. Но в любом случае самый выгодный вариант – это досрочное погашение, так как в этом случае производится пересчет процентов, и клиент оплачивает их сумму только за фактическое пользование.

Проценты, которые указаны в графике платежей после досрочного закрытия договора не подлежат оплате.

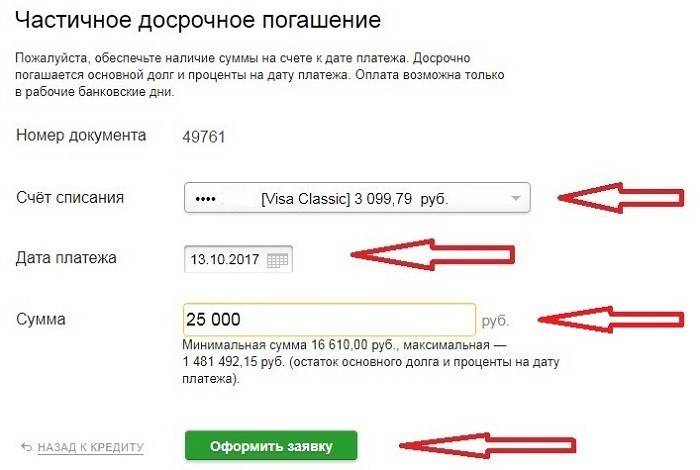

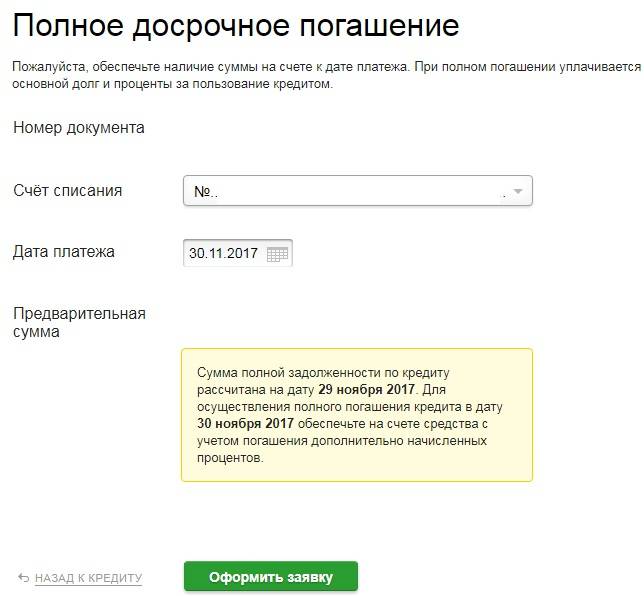

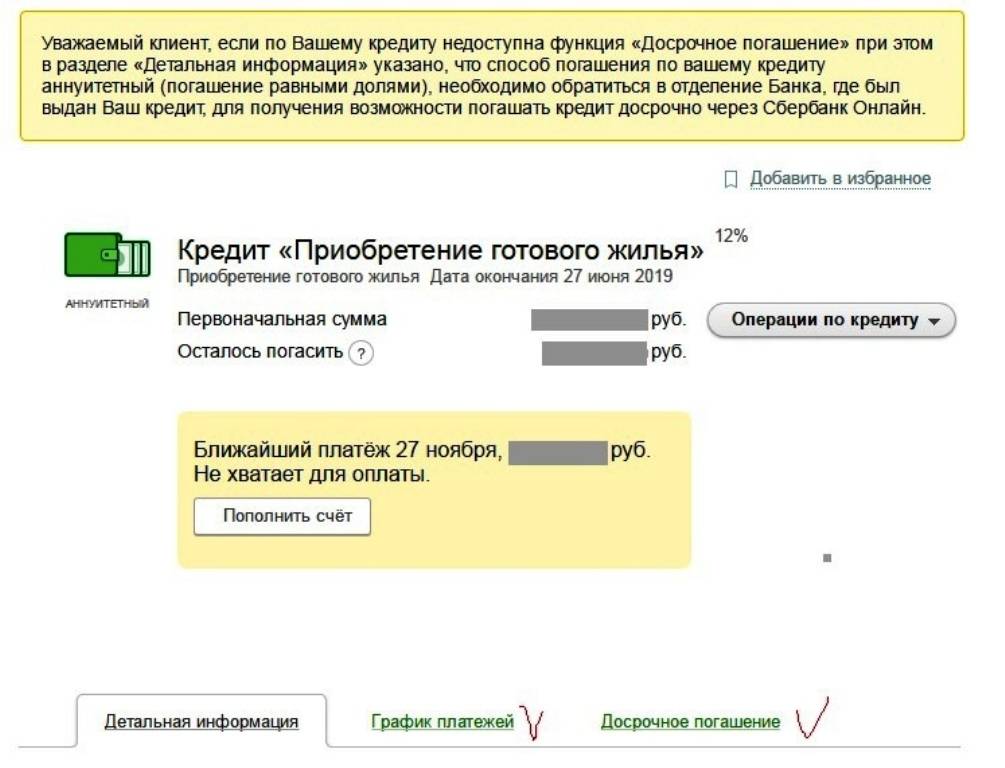

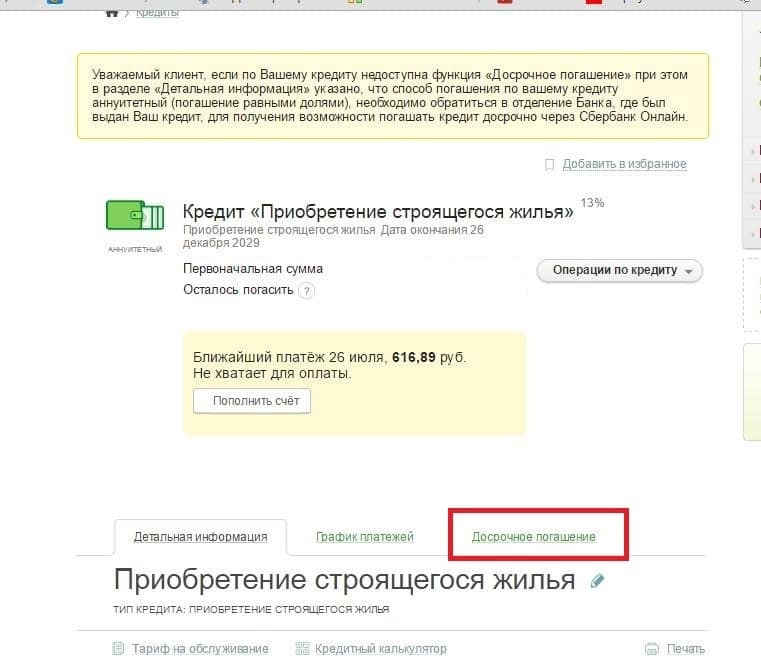

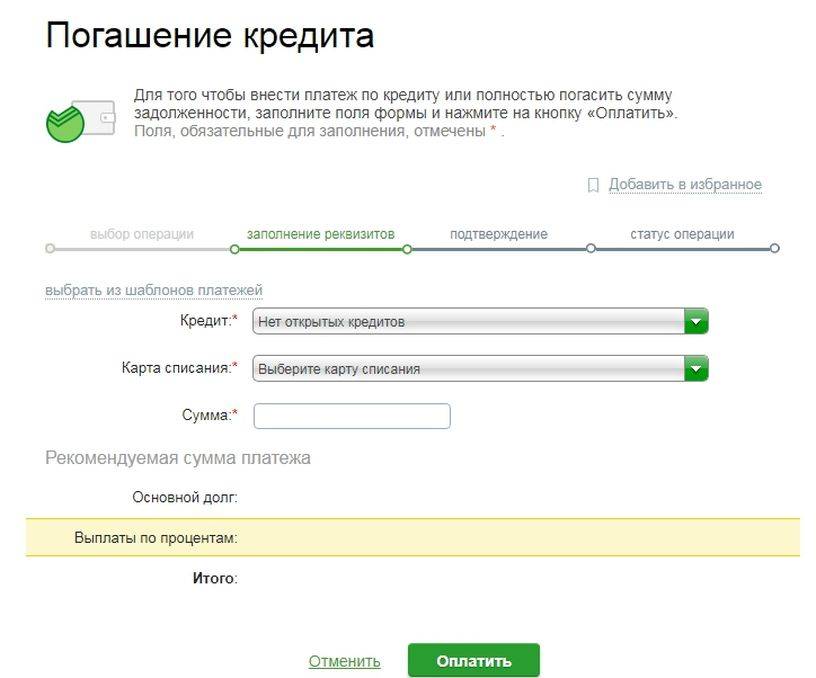

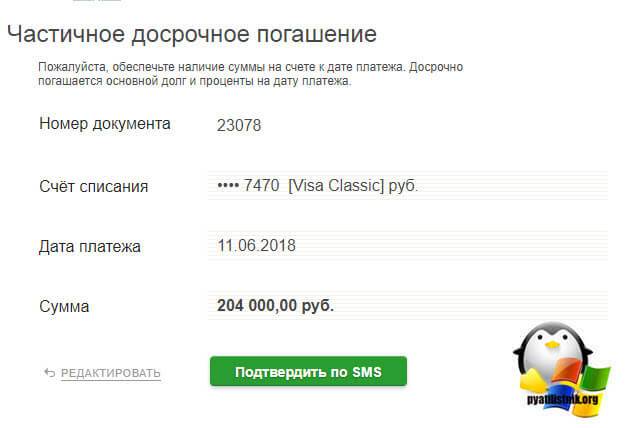

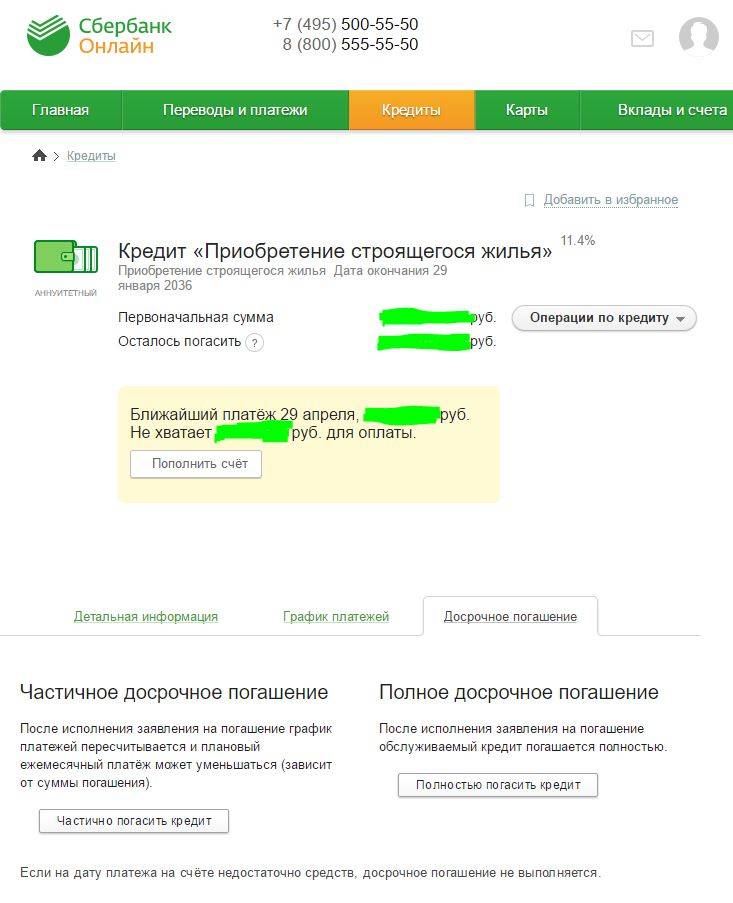

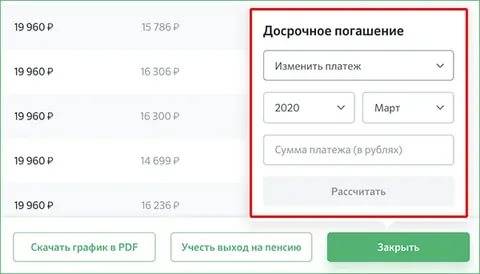

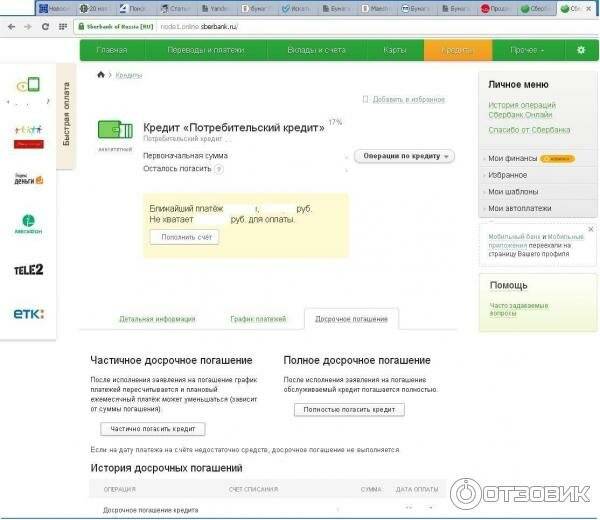

Как досрочно погасить кредит в Сбербанк Онлайн? Все просто: необходимо войти в личный кабинет и выбрать соответствующую категорию. В случае намерения оплаты только части долга, стоит открыть страницу, подразумевающую частичное погашение, после чего потребуется определиться со счетом.

Впоследствии с него спишутся денежные средства заемщика.

Что касается выплат, то они осуществляются на следующий день после того, как было подано заявление. Операцию необходимо подтвердить паролем, который будет прислан на смартфон/телефон в виде СМС.

Кстати, многие клиенты оформляют автоматические платежи частичного погашения, дабы определенная сумма каждый месяц списывалась с конкретного счета.

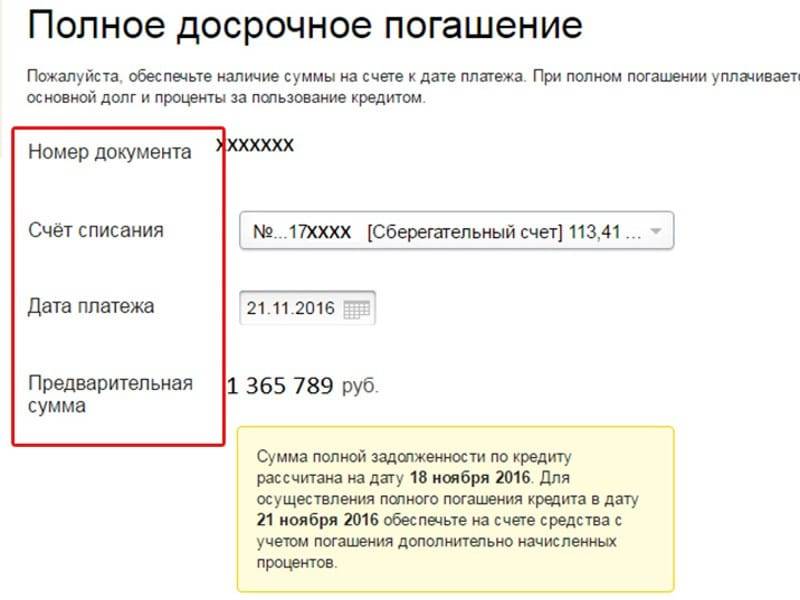

Для полного досрочного погашения кредита необходимо кликнуть на раздел “Полное погашение”. Данные, что следует ввести, должны быть идентичны тем, которые клиент вводил бы в случае частичной оплаты.

Система самостоятельно проведет расчеты, учтет все проценты и так далее. Оплата поступит на следующий день после того, как заявка будет оформлена.

Процедура досрочного погашения кредита в Сбербанке

Погасить кредит досрочно можно двумя способами. Они имеют ряд характеристик и положительных сторон.

При посещении отделения банка

Оплатить кредит досрочно возможно в любом отделении Сбербанка. Чтобы совершить плату непосредственно в банковском учреждении, выполните ряд таких действий:

1Примерно за 30 суток уведомить менеджера банка о намерении погасить кредит раньше установленного срока. В документе указывается число и общая сумма, запланированная для перевода на счет.

2В указанный день прийти в отделение банка и внести деньги.

3По завершении операции не забудьте взять у сотрудника Сбербанка официально заверенную справку, подтверждающую, что закрытие кредита прошло успешно, согласно всем правилам.

4Прежде чем вносить денежные средства на счет, нужно правильно заполнить заявление, где запрашивается разрешение на преждевременную оплату займа. Взять чистый бланк можно в любом отделении Сбербанка.

Схема заполнения выглядит следующим образом:

1Шаг первый. Пишется число, когда планируется полная оплата по кредиту. Планировать число, как уже говорилось выше, нужно исключительно в рабочий день Сбербанка.

2Шаг второй. Указывается номер счета, с которого будут списываться денежные средства для досрочного погашения кредита.

3Шаг третий. Пишется вносимая по долгу сумма.

4Шаг четвертый. Обозначается, какая досрочная выплата планируется – полная или частичная.

С образцом заявления можно ознакомиться здесь.

Если перечисляемая сумма окажется чрезмерно высокой, например 600 000 рублей и более, Сбербанк вправе отклонить просьбу о преждевременном закрытии кредита и предложит плательщику разбить сумму на несколько частей.

Досрочное погашение кредита через Сбербанк Онлайн

Произвести досрочную оплату по кредиту можно, не выходя из дома. Для этого воспользуйтесь услугой Сбербанк Онлайн. Но прежде чем приступать к процедуре, тоже заполните заявление с просьбой, которое заверяется банком. Нужно знать точную сумму задолженности и обязательно пополнить счет, с которого будут списаны средства.

Схема оплаты через Сбербанк Онлайн выглядит так:

1Шаг первый. Зайти в личный кабинет ресурса. Для входа понадобятся логин и пароль.

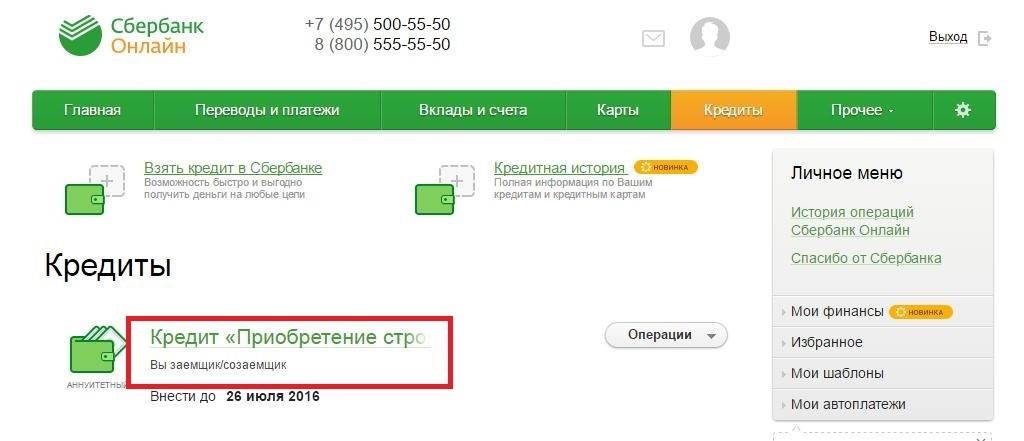

2Шаг второй. Найти вкладку «Кредиты» в главном меню и зайти туда.

3Шаг третий. На экране появятся все текущие кредиты, если их несколько. Напротив каждого подробно расписана его история, и есть кнопка «Опции», нажатием на которую совершается переход к досрочным выплатам.

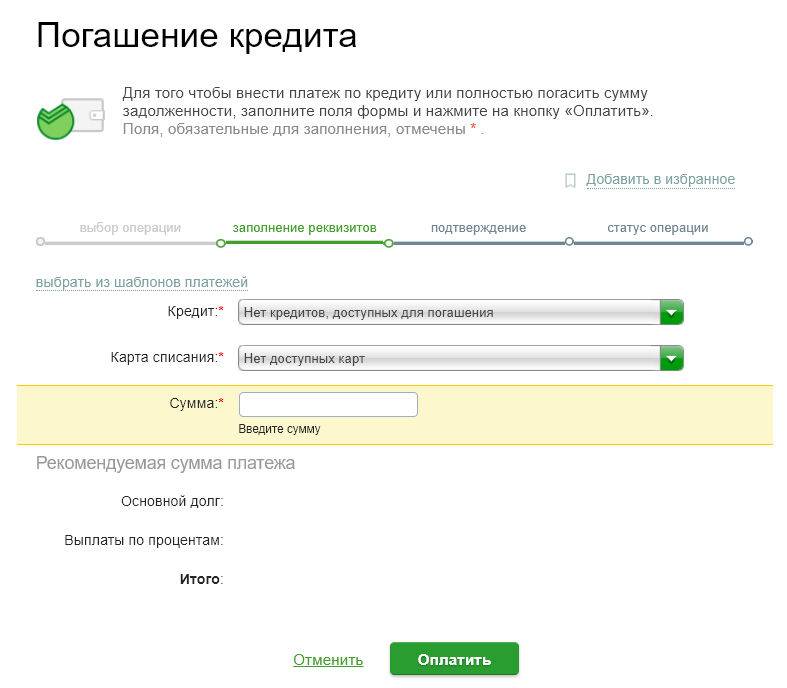

4Шаг четвертый. После нажатия кнопки «Внести платеж» вписывается кредитный счет или номер банковской карточки, с которой будет списываться сумма. Здесь же есть пустая строка, в которой пишется общая сумма кредита.

5Шаг пятый. Оформить заявку и дождаться оповещения на мобильный телефон. На номер будет выслан специальный код, который вписывается в появившиеся графы.

6Шаг шестой. Дождаться одобрения заявки Сбербанком и ожидать списания денег.

Если погашение кредита происходит по аннуитетной схеме, нужно совершить другие манипуляции:

1Шаг первый. Войти в личный кабинет во вкладку «Кредиты» и выбрать ту форму займа, которая требуется.

2Шаг второй. Изучить появившуюся информацию относительно займа и нажать кнопку «Досрочное погашение кредита».

3Шаг третий. Выбрать «Полностью погасить кредит».

Наглядная видео-инструкция досрочного погашения кредита через Сбербанк Онлайн расположена ниже:

https://youtube.com/watch?v=1oCzI101QNo

Как вернуть страховку?

При составлении кредитного договора между Сбербанком и заемщиком оформляется также и страховка. Она защищает интересы гражданина в случае непредвиденных и рискованных ситуаций. Но страховка – это в любом случае дополнительные траты.

Если плательщик решил погасить заем досрочно полностью или частично, он имеет полное право вернуть все средства за неистраченные месяцы обратно. Для этого сделайте следующее:

1Составьте заявление по образцу в банковском отделении или в страховой компании.

2Предоставьте его в отделение банка вместе с паспортом и копией справки о закрытом кредите.

3Ожидайте. Все заявления рассматриваются детально.

4Если решение было принято в сторону кредитоплательщика, денежные средства по страховке будут тут же перечислены на банковский счет.

О возврате страховки в случае досрочного погашения кредита обычно указывается в договоре. Если подобного пункта нет, то вернуть деньги не получится. Таким образом, если уже заранее известно, что кредит будет оплачен чуть раньше установленного срока, обязательно проверьте наличие данного пункта.