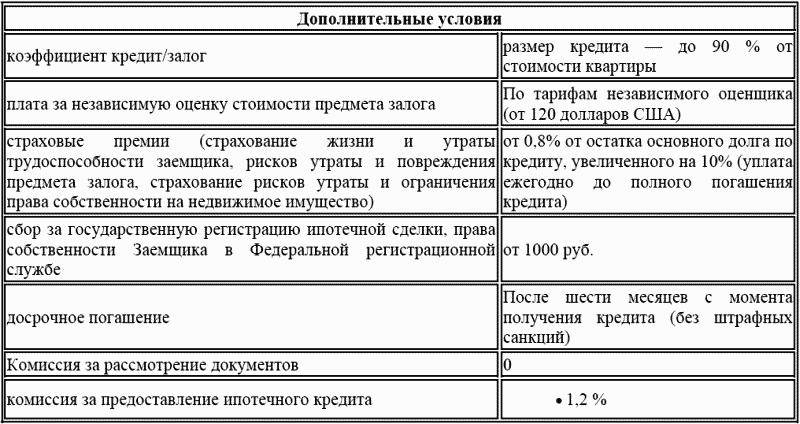

Взыскание процентов при досрочном погашении

Выполнение финансовых обязательств клиентом до указанного в документах крайнего срока позволяет быстро избавиться от дополнительной платежной нагрузки, дополнительно сэкономив денежные средства на выплате процентных ставок и комиссий. Если заемщик обладает нужной суммой денежных средств, можно рассчитаться с образовавшимися долгами в полном или частичном объеме. Преждевременное выполнение обязательств приносит выгоду, а заемщик оставляет за собой право претендовать на возмещение уплаченных процентов после возникновения переплаты.

Виды кредитных платежей:

- Аннуитетные выплаты — погашение займа путем ежемесячного внесения на расчетный счет финансового учреждения указанной в договоре суммы, состоящей из основного платежа и процентных начислений. При досрочном погашении допускается сокращение периода осуществления взносов или перерасчёт с уменьшением размера платежей.

- Дифференцированные выплаты — возвращение оговоренной суммы путем ежемесячных платежей с учетом постепенного сокращения взносов. Размер взноса уменьшается на протяжении всего периода кредитных отношений. В случае преждевременного выполнения полученных на добровольной основе финансовых обязательств срок действия сделки не изменяется.

Отталкиваясь от выбранной схемы погашения, финансовое учреждение может призвать клиента уплатить совокупную сумму процентов, начисленных вплоть до даты осуществления последнего платежа. Впрочем, по закону организация не может запрашивать полное погашение запланированных выплат.

Процесс обслуживания сделки, за который начисляются процентные ставки, заканчивается во время досрочного закрытия договора. В итоге кредитор не настаивает на возвращении процентов, которые по факту не начислены на момент выполнения контрагентом всех финансовых обязательств перед обслуживающим учреждением.

Алгоритм перерасчета платежей при досрочном погашении

В рамках актуальной судебной практики по различным вопросам кредитных правоотношений и защиты прав потребителей отечественные финансовые учреждения не просто обязаны содействовать процессу досрочного погашения кредита, но и должны обеспечить верный расчет платежей, устранив риск возникновения переплаты. Прежде чем инициировать закрытие сделки, клиенту рекомендуется обратиться к менеджерам обслуживающей организации с просьбой рассчитать сумму выплат на момент частичного или полного погашения образовавшейся задолженности. Расчеты можно сделать самостоятельно с помощью кредитных калькуляторов, но в этом случае повысится риск возникновения сопутствующих ошибок.

Как правило, проблемы с переплатой возникают в случае погашения займа по аннуитентной системе. Согласно особенностям этой схемы выплат, клиенты кредитных организаций заранее отчисляют проценты. На момент досрочного погашения заемщик может погасить часть будущих отчислений раньше обозначенного договором периода.

В процессе расчёта коэффициентов аннуитетных платежей нужно учесть:

- Процентную ставку за месяц, которая определяется путем деления годового показателя на 12.

- Число оставшихся до полного погашения задолженности платежей (количество месяцев).

Общий размер кредита и особые условия досрочного погашения по договору можно узнать в ближайшем отделении банка. После внесения платежей настоятельно рекомендуется подать заявку на получение справки, подтверждающей отсутствие каких-либо претензий со стороны обслуживающей организации. Если по кредиту образуется даже незначительная задолженность, кредитор вправе требовать компенсацию убытков и начислять штрафы.

Таким образом, досрочное погашение любых кредитных продуктов является одним из доступных и универсальных способов быстро снизить уровень переплаты. Однако в случае применения аннуитетной схемы платежей заемщику рекомендуется настоять на перерасчете выплат. До момента осуществления преждевременного закрытия сделки стоит выполнить расчет процентов по задолженности, детально изучив все условия, связанные с осуществлением платежей.

Каким бывает досрочное погашение при аннуитетных платежах?

Существует два способа досрочного погашения кредита при аннуитетных платежах для тех, кто хочет раньше времени рассчитаться со своими долгами. У каждого из вариантов свои особенности. Данный вопрос заслуживает рассмотрения уже на этапе подписания соглашений.

Например, допустим вариант с частичным досрочным погашением. Предполагается, что уменьшается тело основного долга. Но есть и варианты, когда сумма остаётся без изменений, зато сокращаются сроки. Нужно только погасить последний ежемесячный платёж, иначе счёт не закроется.

Просрочки по договорам чаще всего приходятся на период отпусков. Потому многие стараются внести оплату заранее, за несколько месяцев в такой ситуации.

Если же такого варианта не предусмотрено, то придётся заранее писать соответствующее заявление. Только после списания средств возможно получение нового графика.

На официальных сайтах организаций есть специальные калькуляторы, которые помогут рассчитать схему досрочного погашения. И узнать конкретные цифры по программе.

Какие ещё действия необходимо выполнить заёмщику, чтобы удостовериться в полном закрытии кредитного договора

Помимо получения на руки всех перечисленных документов, заёмщику стоит озаботиться и подстелить себе соломки на будущее, совершив несколько простых действий, что позволит ему избежать получения претензий по просроченной задолженности. Что нужно сделать:

- необходимо полностью удостовериться в том, что ото всех платных услуг по карточному и/или по кредитному счёту оформлены отказы. Это очень важный нюанс, поскольку

отдельныеочень многие банки не перестают взимать плату за подключенные платные опции и после погашения кредита, в результате чего возникает задолженность; - установить блокировку на кредитный счёт и отказаться от кредитной карты, которая иногда выдаётся и приходит в качестве бонуса. Нередко условия указаны в кредитном договоре таким мелким шрифтом, что клиент даже не подозревает о том, что он является владельцем кредитной карты, однако в результате с него могут потребовать (и не преминут это сделать) за эту услугу дополнительную плату;

- сообщить в банк о своем нежелании перевыпускать кредитку в письменном виде. Передать заявление стоит совместно со старой карточкой, которую сотрудник банка обязан уничтожить в вашем присутствии.

В заключение стоит напомнить, что, несмотря на полную оплату займа и уверения со стороны работников банка об отсутствии иных долгов, верить им на́ слово нельзя. Не стесняйтесь обратиться с официальным заявлением и требуете получение справок о закрытии кредита, о полном погашении задолженности и о своевременном погашении задолженности, чтобы в дальнейшем, при возникновении спорной ситуации, иметь возможность сослаться на эти документы. Подробности относительно содержания таких документов представлены в материале «Банковская справка о полном погашении кредита: зачем она нужна и какие данные в неё включены».

Метки: банки, банковские справки, закредитованность, как правильно закрыть кредит, кредиты, потребительские кредиты, советы заёмщикам, справка о полном погашении задолженности, справка о своевременном погашении задолженности, финансовая грамотность

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Документы после закрытия ипотеки

Заемщику надо обратиться снять обременение после погашения задолженности

Для этого важно разобраться, какие документы нужны после закрытия ипотеки. В стандартной ситуации потребуются:

- закладная и справки из банка;

- кредитный договор (если утерян, то придется восстанавливать через банк);

- свидетельство о собственности (если было получено ранее).

С пакетом документов следует обратиться в МФЦ и составить заявление на снятие обременения. Занимает эта процедура несколько дней. После чего можно запросить выписку и убедиться, что никаких ограничений по недвижимости больше нет и ей можно полноценно распоряжаться.

Как оплатить кредит досрочно

Существует два основных вида погашения кредита досрочно: полностью и частично.

Первый вариант подразумевает, что Вы сразу выплачивает все сумму, которую Вы еще должны, а второй вариант предусматривает внесение каждый месяц суммы большей, чем ежемесячный платеж, предусмотренный в графике платежей. Процедура досрочного погашения в обоих случаях похожая. Отличия связаны с заложенными в кредитном договоре схемами погашения кредита: классической или аннуитетной.

Разберемся детальнее.

Классическая схема расчета платежей

При классической схеме по кредитному договору заемщик каждый месяц равными частями должен выплачивать часть кредита а также проценты, начисленные на оставшуюся сумму долга. Понятно, что первый платеж по этой схеме будет самым большим, а последний – самым маленьким. Большое преимущество классической схемы – меньшая переплата, чем при аннуитете, недостаток – повышенные долговые обязательства на начальном этапе.

Если Вы решите досрочно погасить кредит, оформленный по классической схеме, то сможете сэкономить на выплате процентов. Все внесенные Вами деньги пойдут на погашение тела кредита, кроме суммы процентов за текущий месяц. То есть в следующем месяце будет начислено меньше, и сумма платежа сократится. При этом Вы должны знать, что банки могут брать плату только за те месяцы, в которые Вы пользовались ссудой.

Аннуитетная схема расчета платежей

Здесь подход к выплате по аннуитетной схеме, заложенной в кредитном договоре, несколько другой. Сначала рассчитывают общую сумму процентов по кредиту, потом плюсуют их к телу кредита. Полученную сумму делят на общее количество платежей. Каждый месяц заемщик платит одинаковую сумму. Но это в теории.

Что будет, если Вы решите досрочно погасить кредит, рассчитанный по этой схеме? Возможен один из следующих вариантов:

- все деньги пойдут на выплату по процентам;

- часть денег пойдет на выплаты по процентам, часть – на погашение самого кредита;

- все деньги пойдут на погашение тела кредита.

Как бы там ни было, аннуитетная форма погашения кредита выгодна, в первую очередь, банкам, так как в результате она приводит к большим переплатам заемщика по процентам. Поэтому к этой схеме лучше обращаться только тогда, когда нужна большая сумма денег и первые платежи по классической схеме неподъемны. Досрочное погашение играет в этой схеме небольшую роль – если Вы выберете частичное погашение, просто сдвинется график выплат.

Как мы видим, схемы разные, результат тоже. Это может быть сокращение срока кредитования или уменьшение ежемесячного платежа. Что получится у Вас – зависит только от договора между Вами и Вашим банком.

В чём выгода от досрочного погашения?

Обычно банковские специалисты стараются избегать разговоров, связанных с данной возможностью. Ведь банк в случае использования любого варианта досрочных платежей теряет часть прибыли. Но выгодно ли данное решение для самих клиентов?

Безусловно, достоинства имеются:

- Уменьшение не только основной задолженности, но и суммы средств, вносимых каждый месяц. Наступает чувство удовлетворения, ведь и финансы после принятия решения уменьшаются не так сильно.

- Использование денег для решения задачи, которая действительно имеет значение.

Но при аннуитетных платежах досрочные погашения долгов не всегда имеют только преимущества.

К примеру, вместо решения этого вопроса можно потратить деньги на собственное развитие. Чтобы потом устроиться на лучшую работу. И найти место с более высокой заработной платой. И уже использовать её для погашения. Если кредит оформляется в большой сумме, то ежемесячные платежи не сильно изменятся, даже после частичного погашения задолженности.

Отношение банков к досрочному погашению задолженности

Каждый банк имеет свои требования, относительно оплаты задолженности по кредиту.

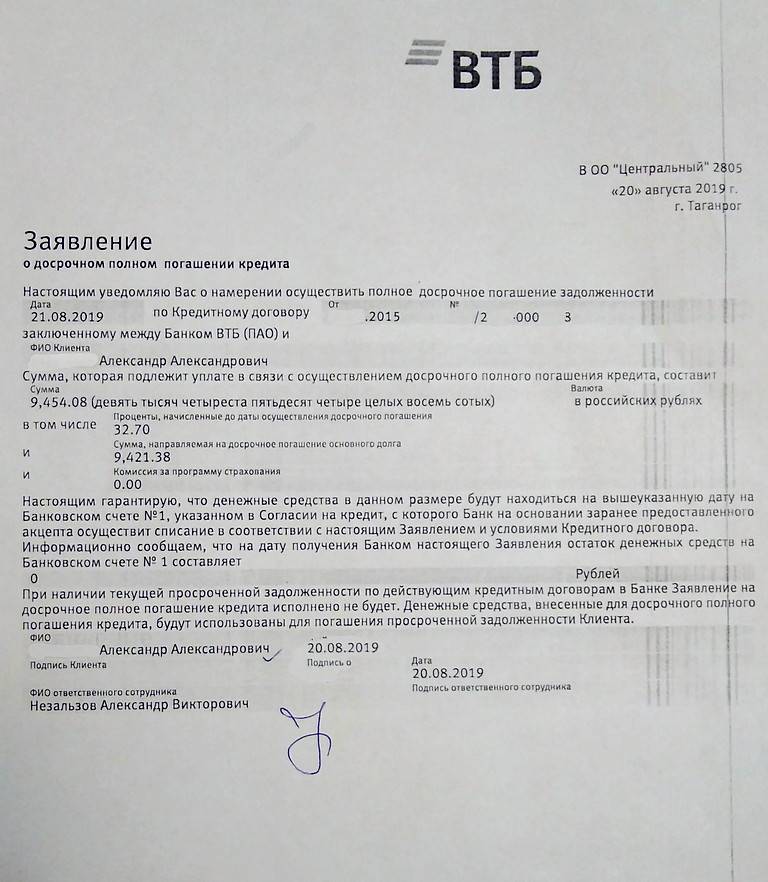

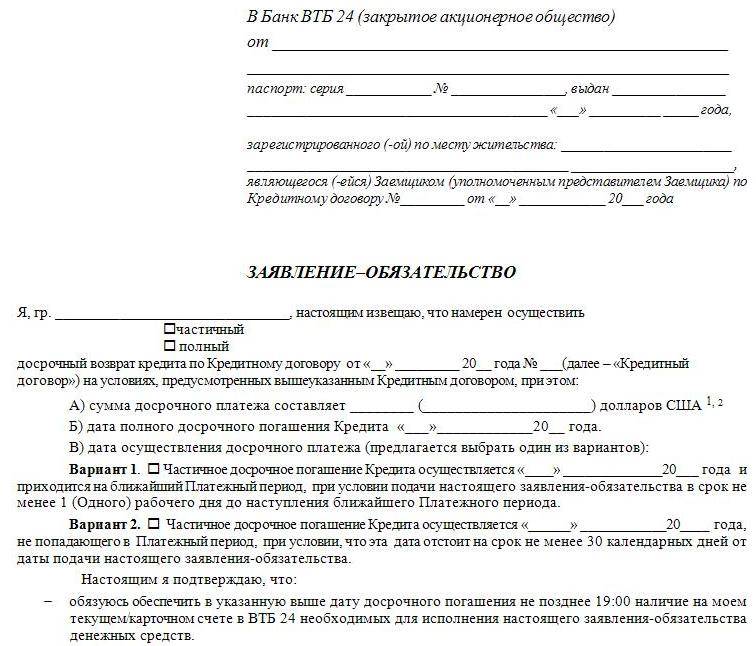

ВТБ 24

Порядок досрочного погашения в ВТБ следующий:

- уведомить банк о намерении досрочного погашения за 24 часа;

- оплату можно произвести в любой день, после дня принятия заявки;

- после погашения необходимо убедиться, что сумма была принята и поступила на счет;

- получить новый график оплаты кредита.

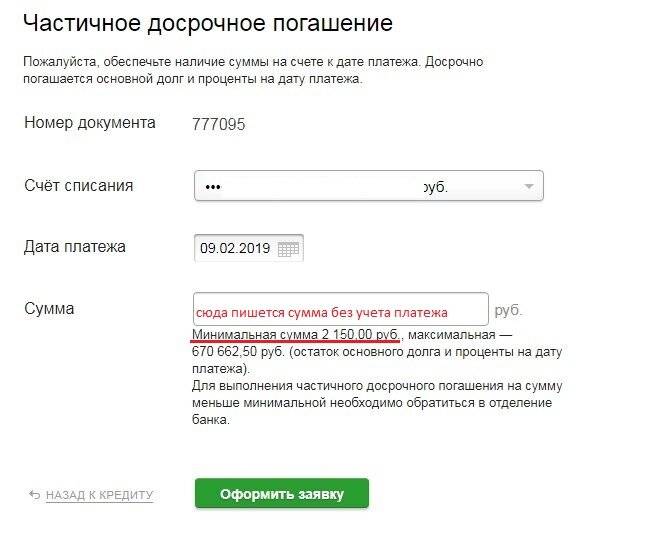

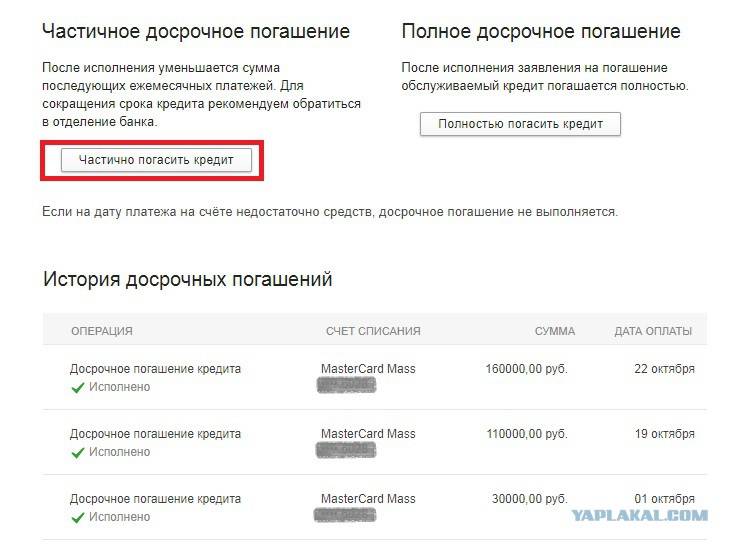

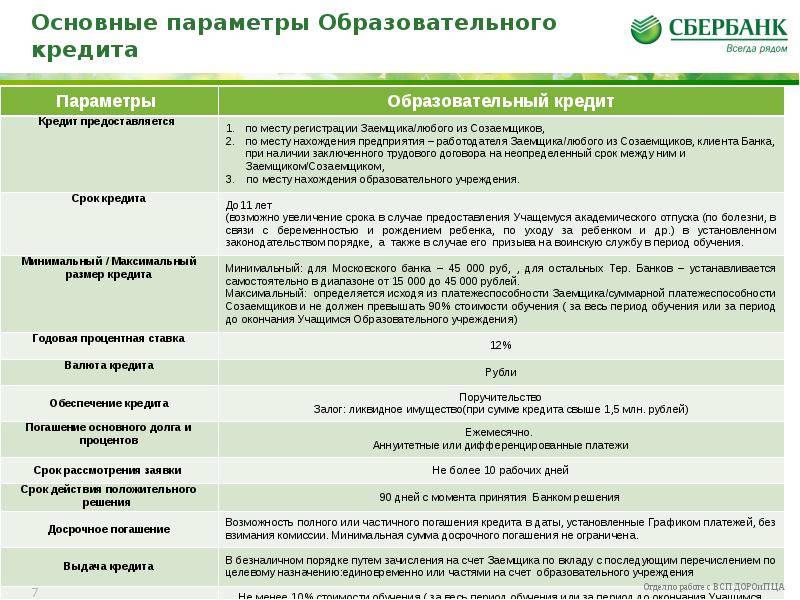

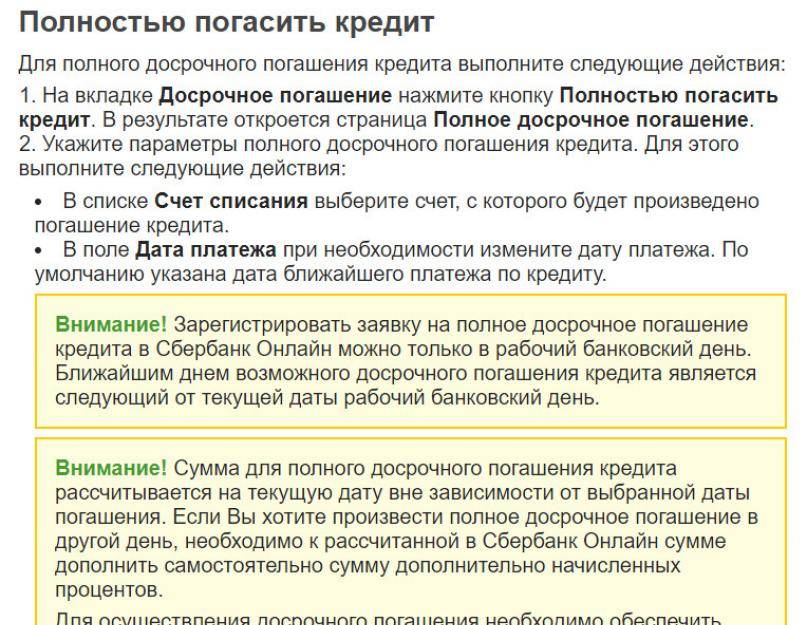

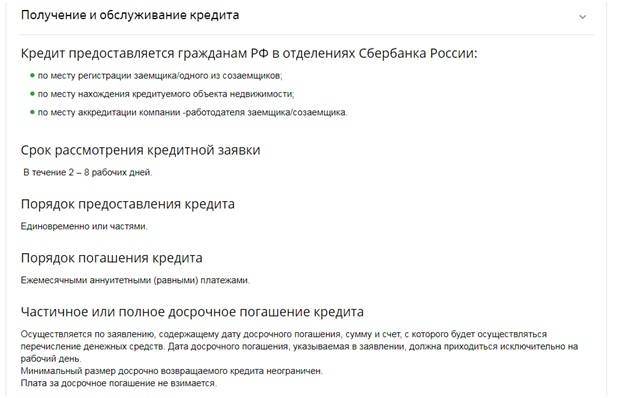

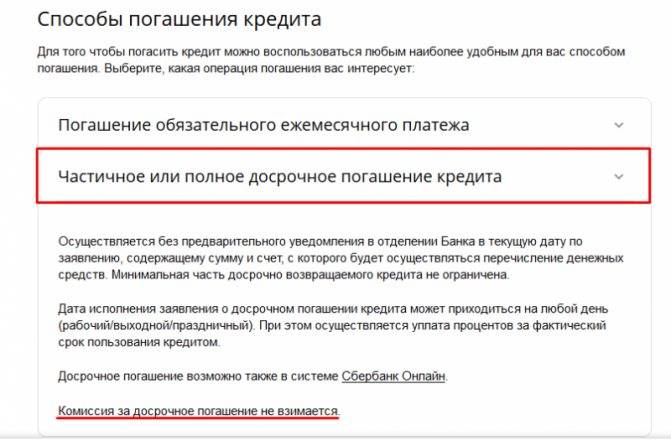

Сбербанк

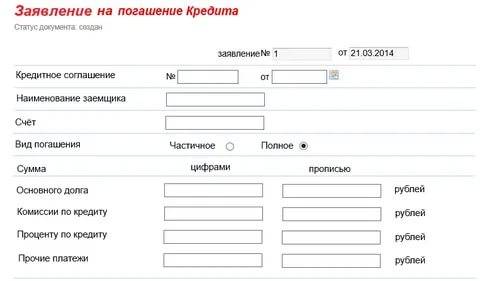

Любой заёмщик данного финансового учреждения вправе воспользоваться возможностью досрочного погашения займа. Для этого следует:

- Сообщить кредитору о намерении в форме заявления и в срок, предусмотренный кредитным договором.

- Оформленное заявление регистрируется в любом отделении банка. Его можно подать и в день внесения очередного платежа.

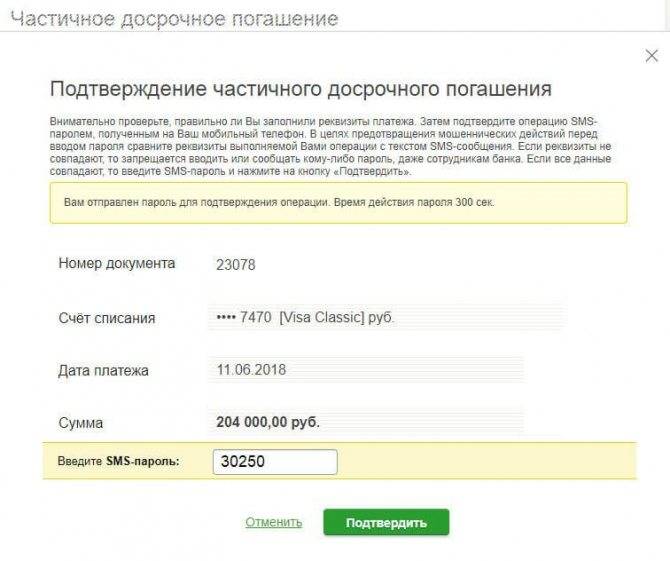

Существует возможность погашения через систему «Сбербанк Онлайн». Для этого в заявке необходимо указать:

- дату автоматического списания;

- номер счета, с которого будет произведено списание средств;

- сумму платежа.

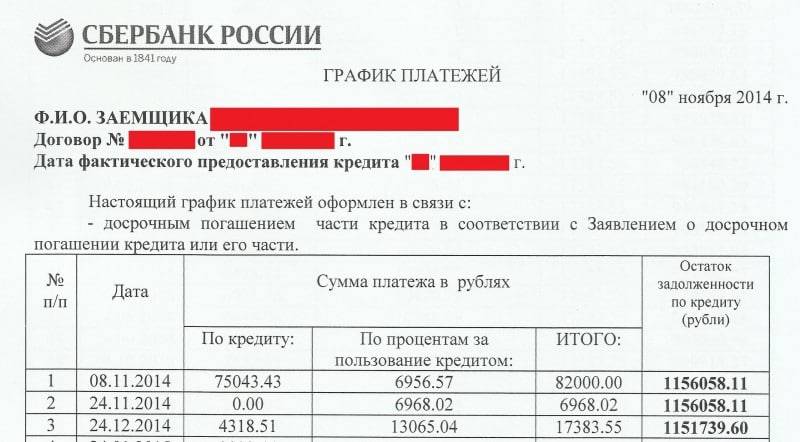

После частичного досрочного погашения кредита или автоматического списания средств согласно заявке, происходит пересчет графика погашения. Новый график клиент может получить в отделении банка или же ознакомиться с ним в системе «Сбербанк Онлайн».

Положительные стороны кредитования в Сбербанке при досрочном погашении:

- отсутствие установленной минимальной суммы;

- выбор изменения графика платежей.

Отрицательным моментом является необходимость оформления заявления каждый раз, когда была списана сумма досрочного погашения.

Сбербанк лояльно относится к досрочному погашению кредита

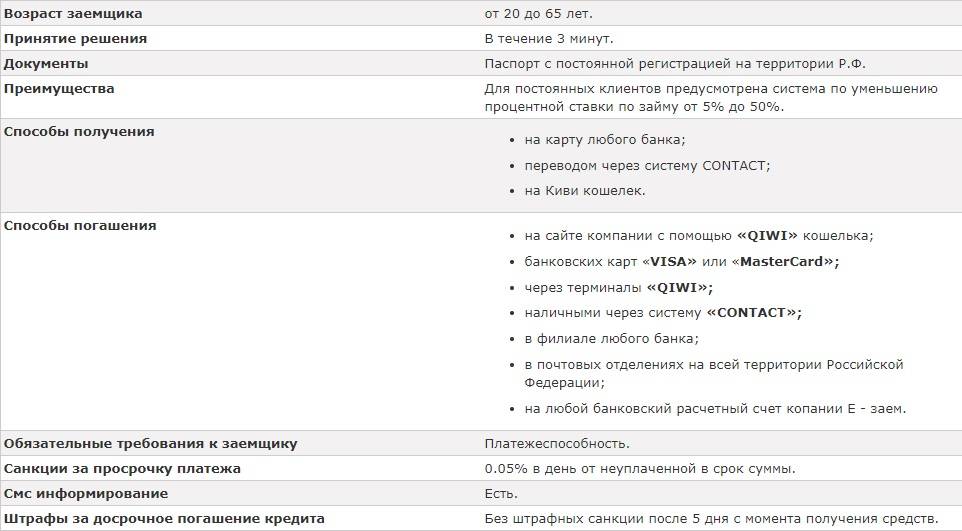

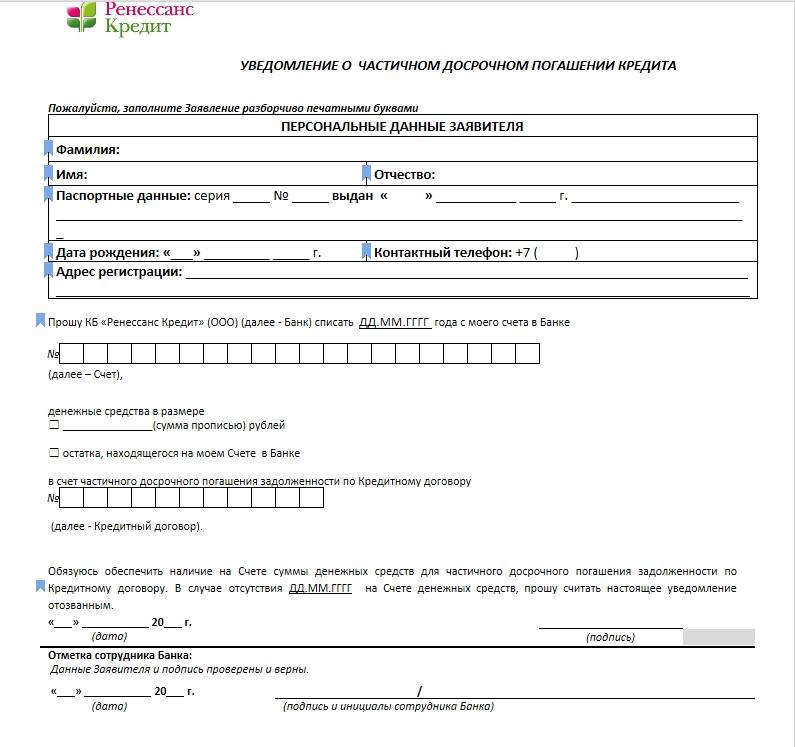

Ренессанс Кредит

Как и во многих других учреждениях, банк Ренессанс Кредит должен быть уведомлен о намерении клиента досрочно погасить долг за 1 месяц до внесения средств. Оплату можно произвести одним из следующих способов:

- терминал самообслуживания;

- кассу отделения банка;

- другие банки;

- онлайн-приложения.

Нужно знать, что при полном досрочном погашении через другие банки, средства могут поступить на кредитный счет и на следующий рабочий день. А за этот один день могут быть дополнительно начислены проценты по кредиту. Поэтому последний платёж при полном погашении задолженности лучше производить в банке, где был подписан кредитный договор.

Хоум Кредит

Процедура в данном банке стандартная. После оплаты платежа обязательно уточнить в отделении о поступлении средств. После чего следует запросить новый график платежей. Бывают случаи, что в новом графике нет никаких изменений. Причиной этого может быть, что при оплате через платёжные киоски Элекснет или Киви средства могут идти на счёт до 3-4 дней. Мало того может быть начислена пеня за просрочку платежа в несколько дней. И виноват в сложившейся ситуации будет клиент.

В случае вины банка, заёмщику необходимо будет отстаивать интересы в суде.

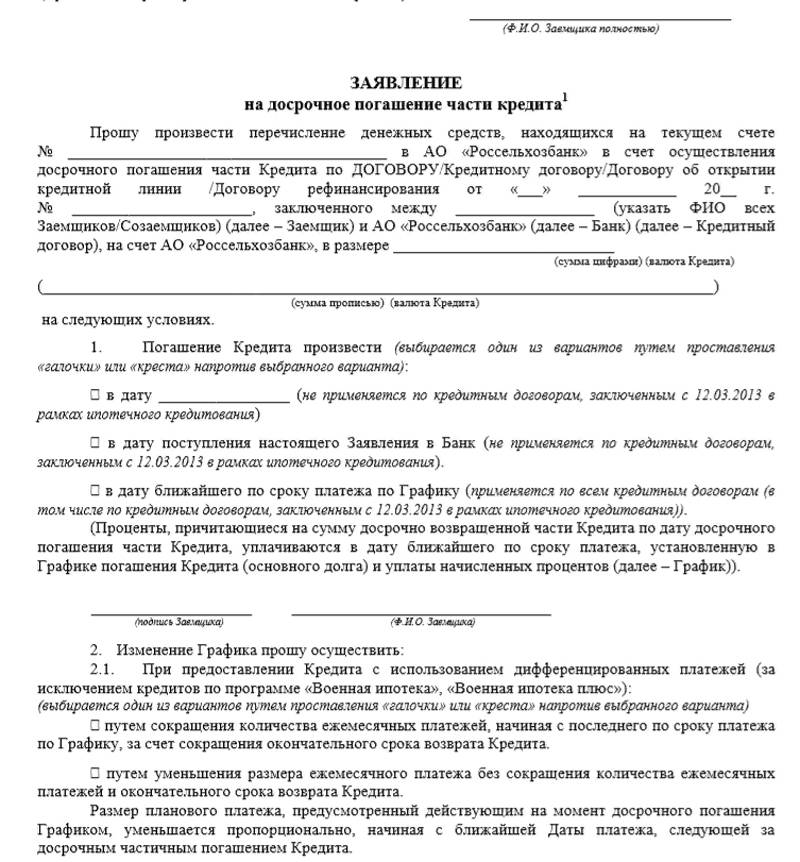

Русфинанс Банк

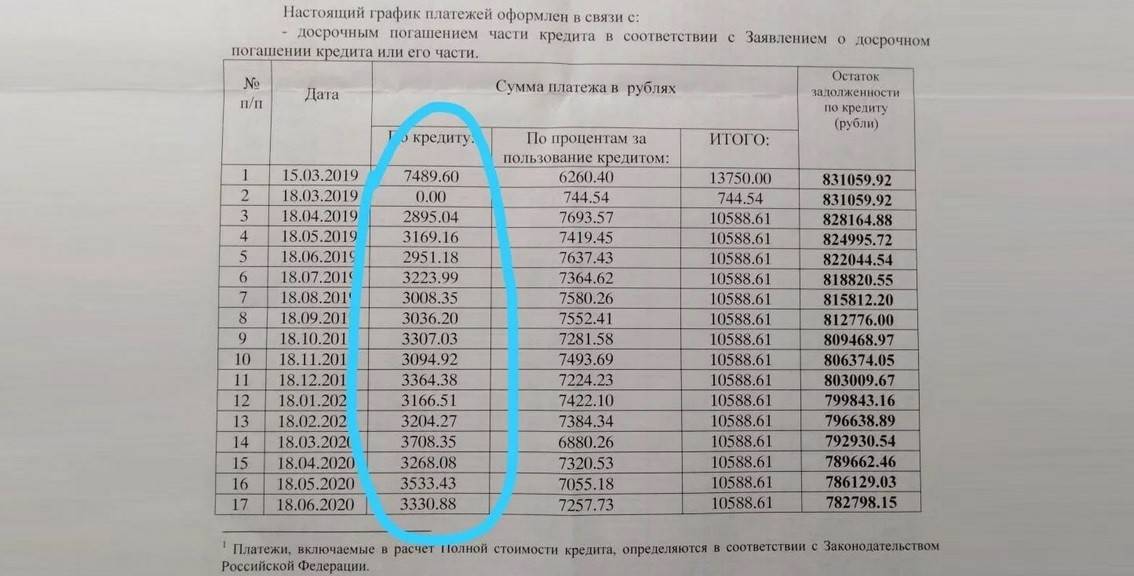

Как показывает практика, кредитные договора Русфинанс Банка отличаются расплывчатостью толкования. В случае недопонимания о чём идёт речь в каком-либо пункте договора, не нужно гадать, а следует все обговорить с менеджером.

Согласно договору банка, датой погашения задолженности по графику или же договорного списания средств будет дата заключения кредитного договора. Например, договор был заключён 17 января. Значит, ежемесячный платёж и списание средств должны производиться 17 числа ежемесячно. Поэтому клиент при частичном досрочном погашении до указанной даты должен указать, что средства направлены на оплату тела кредита. А платёж по графику будет совершён в указанную дату.

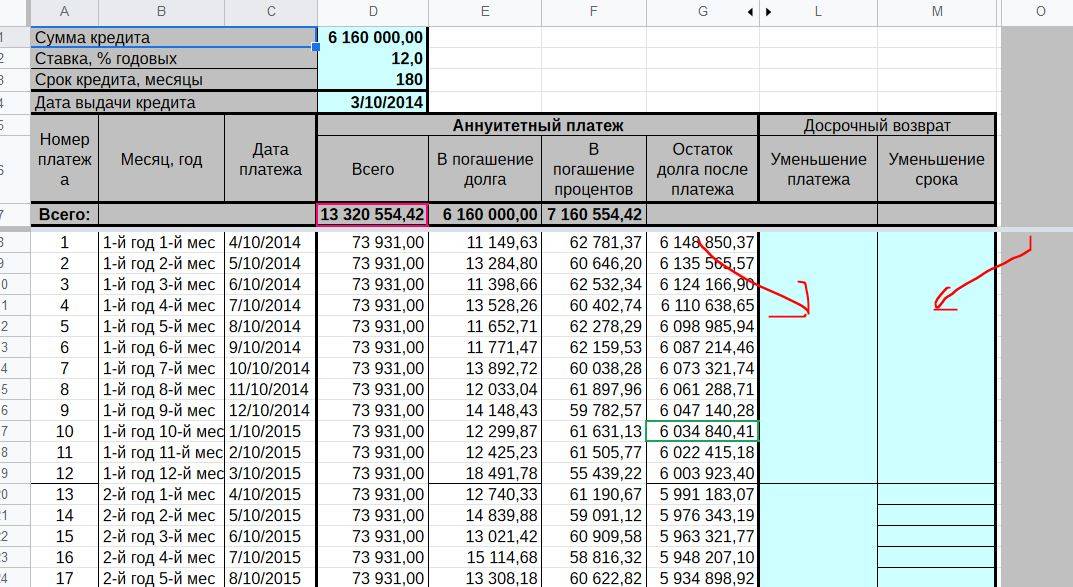

Подсчет остатка задолженности

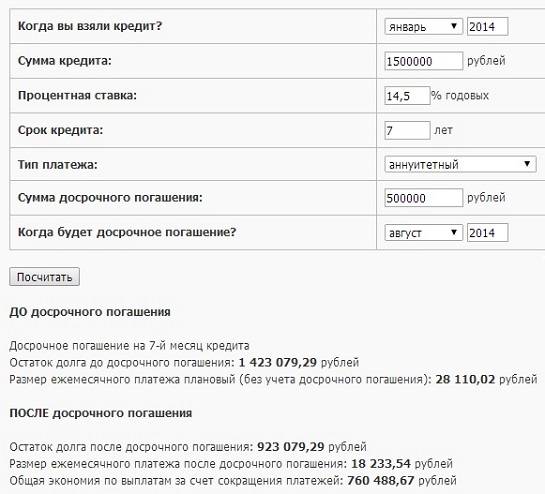

При аннуитетном и дифференцированном способе погашения остаток задолженности будет рассчитываться по-разному. Самый простой способ подсчёта – найти в поисковой службе онлайн-калькулятор. Для этого нужно внести данные – срок кредитного договора, ежемесячный платёж, процентная ставка и автоматически появится результат.

Частичное досрочное погашение может быть двух видов:

- уменьшение тела кредита;

- уменьшение срока кредита.

Если заёмщик не силён в бухгалтерии – он может обратиться за услугами к соответствующему специалисту.

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита

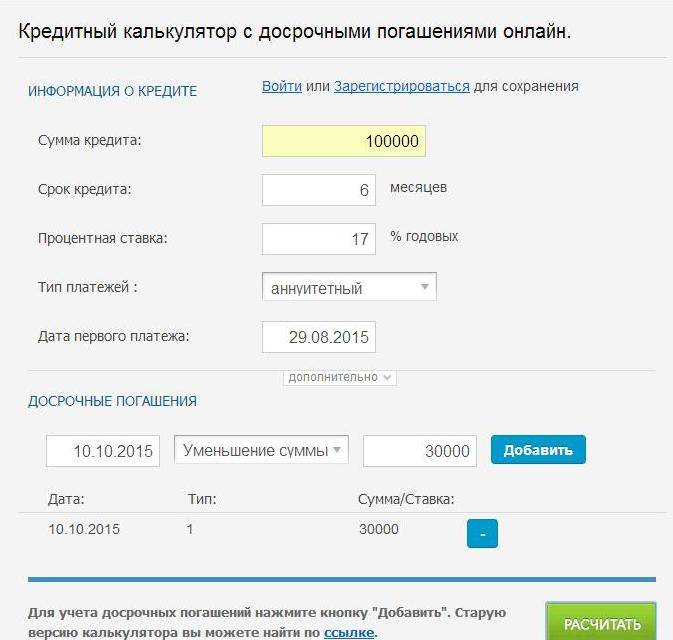

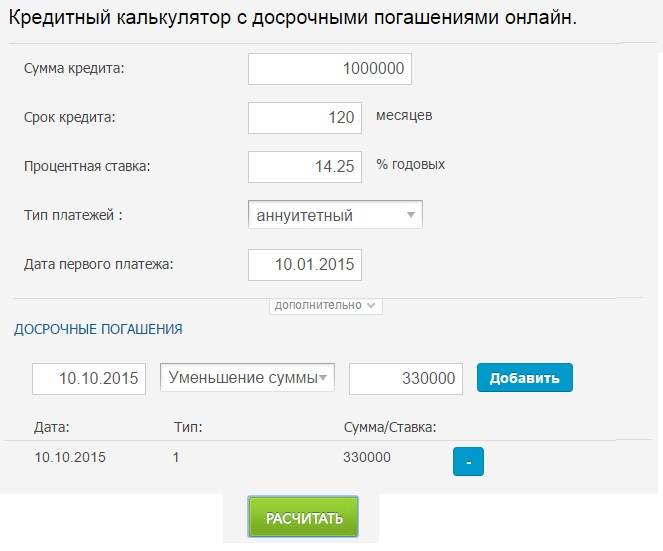

Калькулятор досрочного погашения

Калькулятор досрочного погашения кредита в Альфа-Банке находится на официальном портале кредитно-финансового учреждения. Приложение работает в режиме онлайн, загружать и устанавливать программу не требуется. Утилита позволяет определить сумму, достаточную для погашения задолженности. Для расчета необходимо ввести в ячейки размер займа, срок действия кредита и процент. Также потребуется указать время, оставшееся до момента полного гашения долга (вся информация имеется в договоре), а затем нажать клавишу начала подсчета.

Кредитный калькулятор с досрочным погашением предоставлен сайтом calcus.ru

Если клиент несколько раз вносил увеличенный платеж, то использование калькулятора не позволит определить структуру долга. Пользователю требуется запросить скорректированный график в банке, а затем вручную высчитать сумму, достаточную для закрытия кредита в текущем или следующем месяце. Информация доступна через «Личный кабинет», но для повышения точности следует подавать официальный запрос. Уточненные данные можно получить по телефону линии технической поддержки, файл высылается оператором на указанный в договоре адрес электронной почты.

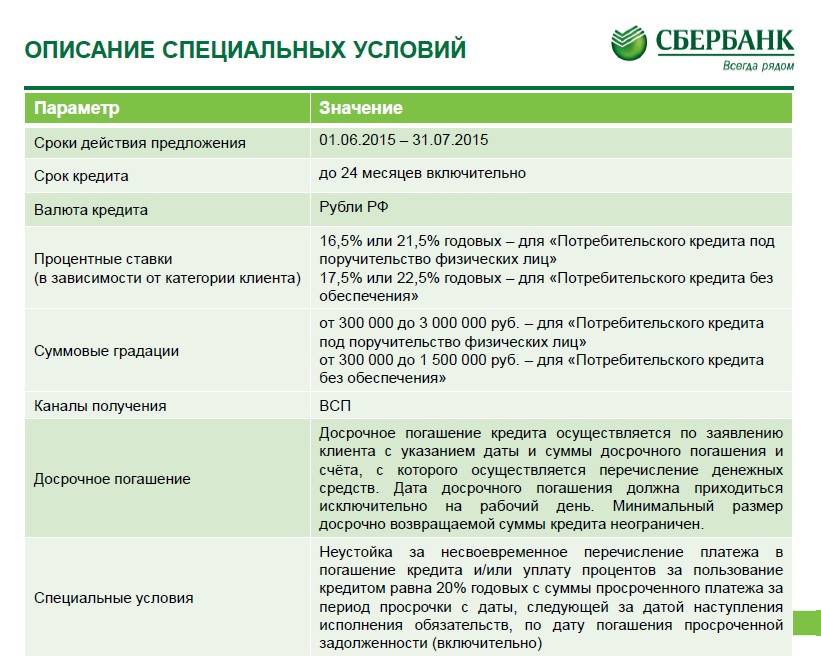

Условия кредита

Пример заполнения калькулятора с указанием условий:

- в поле суммы и срока обозначить размер взятого кредита и длительность использования (например, 500 тыс. руб. и 36 месяцев);

- в строку годовой процентной ставки внести цифры из договора (например, 10%);

- в раскрывающемся списке выбрать тип начисления процентов (аннуитет или классический вариант, в примере выбран аннуитетный платеж);

- заполнить поля с комиссионными сборами (единовременными или регулярными, в примере дополнительные сборы отсутствуют).

После введения данных калькулятор выведет сумму ежемесячного платежа (16,133 тыс. руб.), общую переплату по процентам (80,809 тыс. руб. или 16,2% от размера взятого кредита). В графике погашения задолженности приведена структура платежа с указанием основного долга и процентов. Клиент выбирает месяц, в котором планируется гашение займа, а затем вычитает из остатка сборы на погашение процентов за оставшийся период времени. Полученный результат — это сумма, которую необходимо внести для погашения задолженности перед кредитно-финансовой организацией.

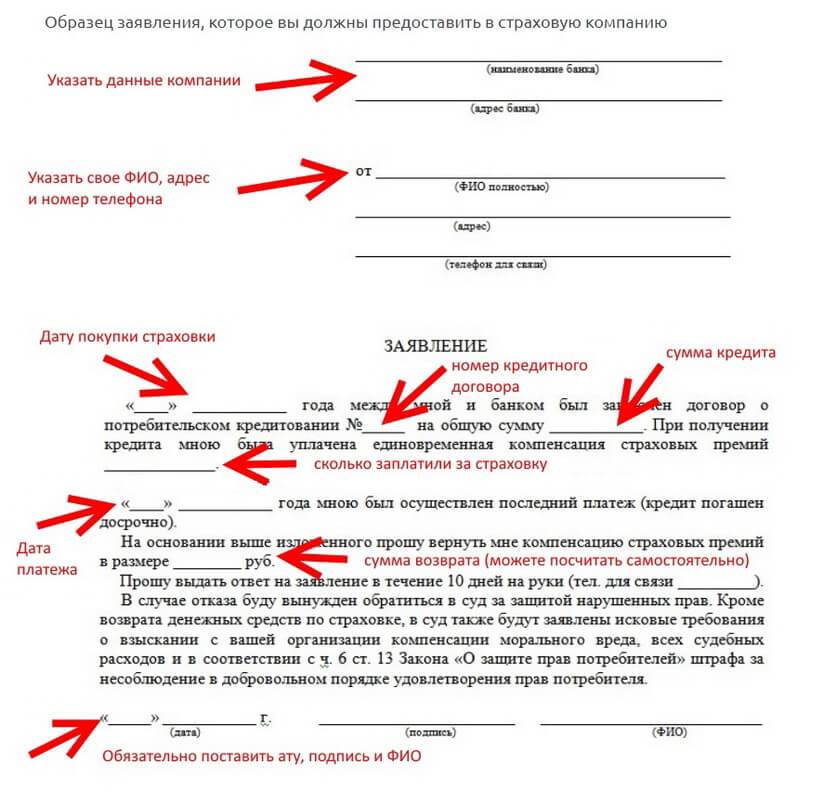

Возвращение страховки

При оформлении кредита клиентам предлагается страховка, обеспечивающая гашение платежей в случае его болезни или временной нетрудоспособности. Пользователь может отказаться от индивидуального плана на протяжении 5 суток с момента подписания договора. Некоторые страховые компании вводят в контракты пункты, затрудняющие возврат денег. Если клиент застрахован по коллективной схеме, то отказаться от услуги с перечислением средств невозможно.

Закрытие ипотеки

Какие документы нужны для закрытия ипотеки зависит от того осуществляется полное погашение задолженности по графику или досрочно. Платить вперед человека никто не обязывает. Главное, соблюдать график платежей.

Замечание. Проценты банк начисляет за каждый день пользования кредитом. Чем быстрее заемщик погасит задолженность, тем меньше он переплатит. При досрочном погашении проценты пересчитывают. Довольно часто кредит берется на длительный срок, но погасить его стараются максимально быстро.

Стандартная процедура закрытия ипотечного кредита включает 3 шага:

- Полная оплата задолженности клиентом.

- Закрытие договора банком.

- Запрос и получение всех необходимых бумаг.

После решения вопросов с финансовым учреждением придется также заняться снятием обременения.

Стандартная процедура

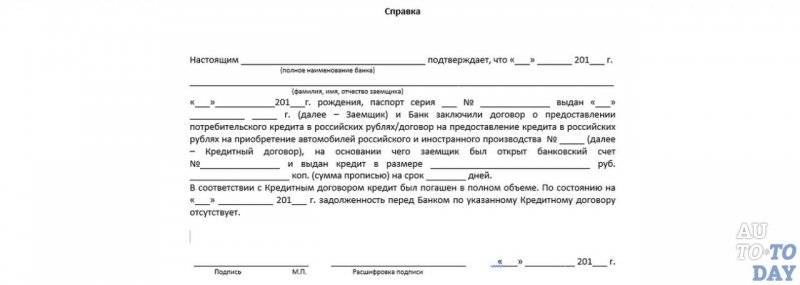

При погашении со строгим соблюдением сроков достаточно узнать сумму долга с точностью до копеек и внести оплату. После этого надо обратиться в кредитную организацию со следующими заявлениями:

- на выдачу справки об отсутствии задолженности;

- на предоставление справки об уплаченных процентах и внесенных платежах (например, если требуется получить возврат по налогам);

- на снятие обременения и выдачу закладной (если оформлялась).

При обращении в кредитную организацию обязательно надо иметь при себе паспорт. Некоторые финансовые учреждения позволяют запросить все справки через онлайн-банк. Это помогает сэкономить время.

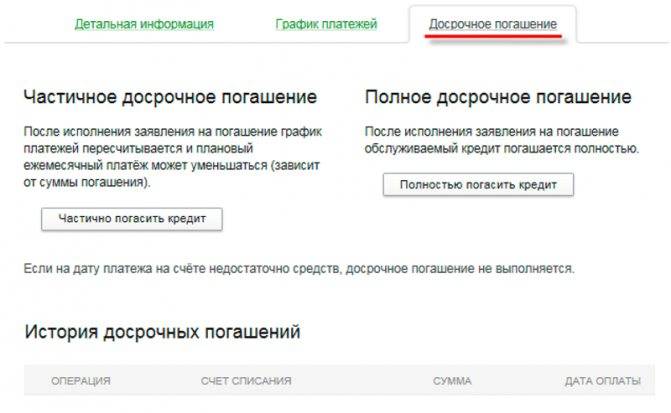

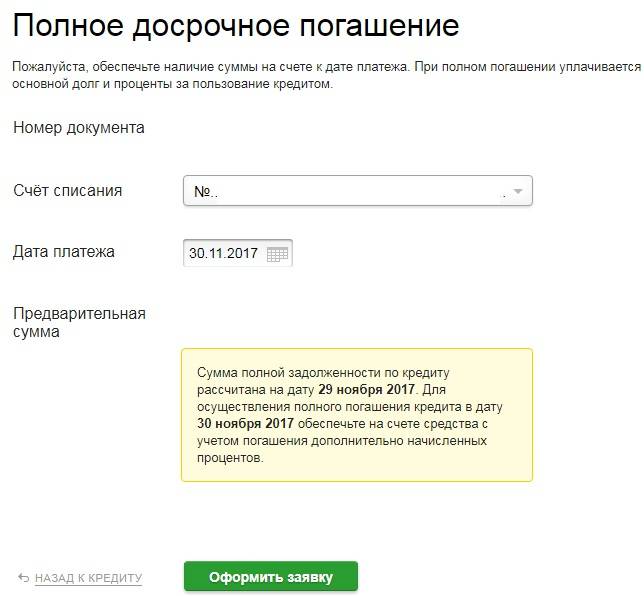

Досрочное погашение

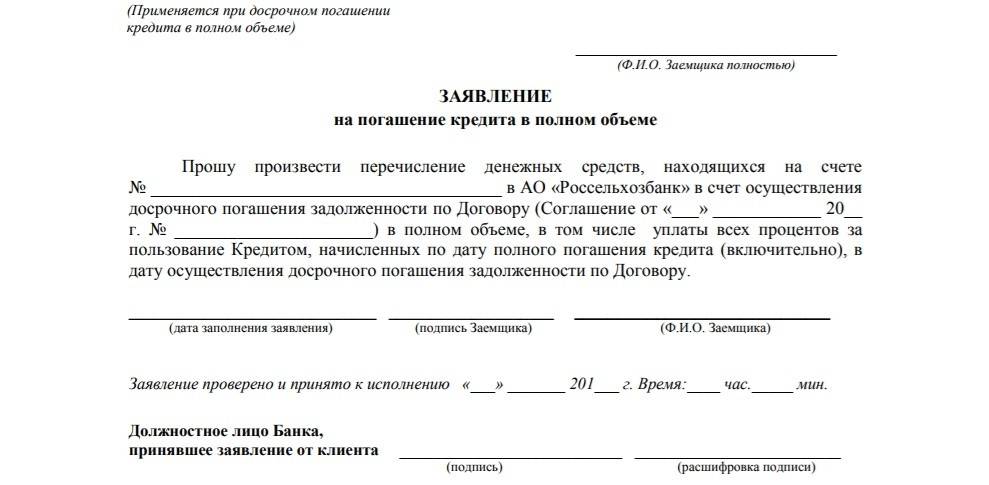

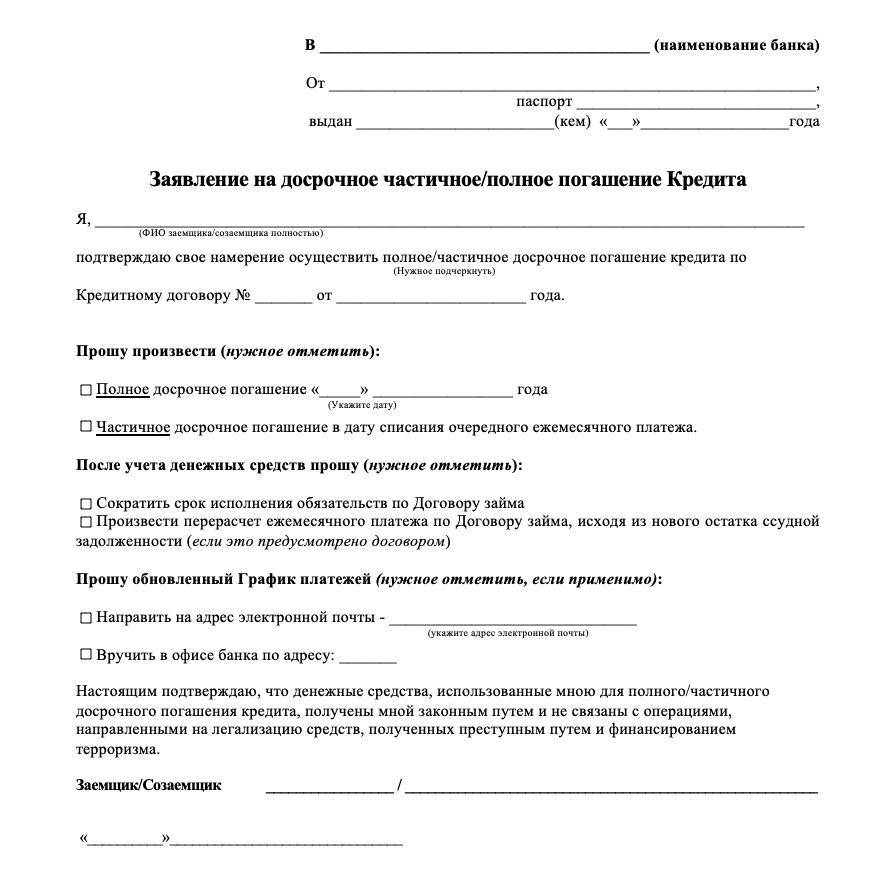

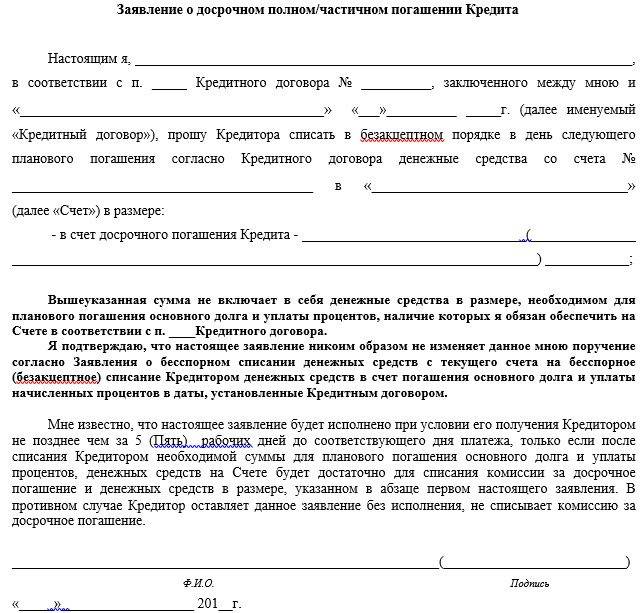

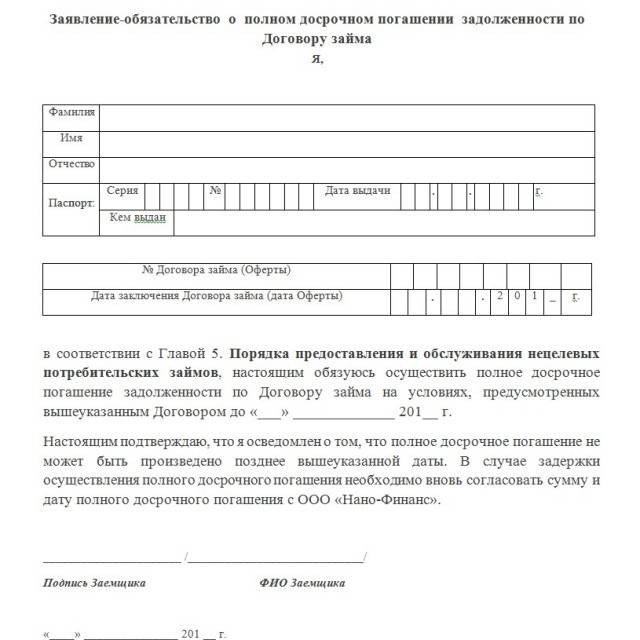

Клиенту придется задуматься, какие документы при закрытии ипотеки потребуются, и в ситуации, когда договор он закрывает раньше срока. В этом случае обычно требуется заранее написать заявление на досрочное погашение. В нем должна быть указана дата операции, до ее наступления надо внести средства на счет.

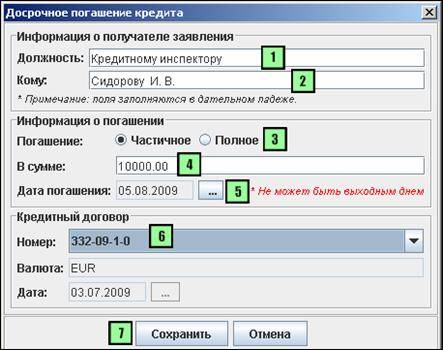

Самостоятельно рассчитать сумму для полного досрочного погашения довольно сложно. Есть риск ошибиться на несколько рублей, а из-за этого договор может не закрыться. Рекомендуется обратить для расчета суммы к специалистам отделения или по телефону горячей линии. Сотрудники могут рассчитать сумму как на текущий день, так и на любую удобную заемщику дату.

Электронные процедуры

Сбербанк и некоторые другие банки при закрытии ипотеки не заставляют заемщика думать, какие нужны документы. Вместо этого, они предлагают воспользоваться снятием обременения через электронную услугу. Для заемщика этот вариант немного проще.

Фактически при электронной процедуре заемщик подписывает заявление на снятие обременение в офисе финансового учреждения. Ходить в МФЦ ему уже не требуется. Все операции будут выполнены автоматически.

Проверить, что обременение действительно сняли несложно – достаточно запросить выписку из ЕГРН любым удобным способом. В ней эта информация обязательно присутствует. Возможность снять данным способом зависит не только от банка, но и от варианта наложения обременения. Наиболее просто это сделать, если оформлялась электронная закладная. Но они появились относительно недавно.