Отсрочка платежа по кредиту: как ее получить (образец)?

Отсрочка платежа по кредиту предусматривается в кредитном договоре на определенный срок. Это условие, которое позволяет заемщику отложить выплату займа на какое-либо время.

Что такое отсрочка платежа и как ее получить, узнаете из нашей статьи.

Что такое отсрочка платежа по кредиту

На случай форс-мажорных обстоятельств у заемщика в кредитном договоре может быть предусмотрено условие, касающееся отсрочки платежа по кредиту.

На такую меру банки идут с целью привлечь как можно больше клиентов. В некоторых случаях кредитная организация подстраховывает себя и разрешает отсрочку платежа по кредиту только тем заемщикам, у которых имеется поручитель.

Рекомендуем обратиться в кредитную организацию и изложить свою проблему. Вполне возможно, что вам пойдут навстречу и отсрочат платеж по кредиту на определенное время.

Как отсрочить платеж по кредиту?

Как правило, кредитная организация идет навстречу своим клиентам и предоставляет отсрочку платежа по кредиту одним из следующих способов:

- Кредитные каникулы. Банк замораживает на определенное время платежи по кредиту, включая проценты. Такой вариант используется крайне редко, так как банкам невыгодно себе в убыток идти навстречу клиентам.

- Реструктуризация задолженности. Это означает увеличение срока погашения кредита за счет уменьшения размера ежемесячной выплаты. Минус такого решения заключается в том, что заемщику придется платить больше процентов.

- Изменение графика платежей – например, замена ежемесячного взноса на квартальный.

- Банк разрешает платить только проценты по кредиту, в то время как сумма основного долга выплачивается позже.

- Использовать предмет залога (если он имелся по договору) с целью его продажи и уплаты кредита целиком или в его части.

Банк может также не пойти на отсрочку платежей по кредиту и передать долг заемщика коллекторскому агентству. Однако и у должника имеется право защищать свои интересы не только в органах полиции и прокуратуры, но и в судебном порядке.

Как получить отсрочку по кредиту?

Невыплаты по кредиту могут быть как самовольными (заемщик не вносит требуемую сумму платежа на счет), так и легальными – по разрешению банка.

Как правило, кредитная организация дает 2–5 дней должнику на уплату в случае, если он забыл про ежемесячный платеж: гражданину присылается смс-оповещение с предложением посетить офис банка и внести платеж.

Как правило, за недолгую просрочку должника ожидает всего лишь штраф или, например, блокировка кредитной карты. Однако при более долгом периоде невыплаты кредита банк вправе обратиться в суд.

Банк, изучив ситуацию, принимает решение о предоставлении или об отказе в предоставлении отсрочки платежа по кредиту.

В некоторых банках отсрочка платежа предусмотрена в качестве дополнительной услуги, которая предоставляется добросовестным заемщикам. Об условиях ее получения можно узнать в офисе банка или на его сайте. Как правило, необходимо заполнить заявление и заплатить комиссию.

Далее банк составляет заемщику новый график платежей и направляет ему соответствующее уведомление.

Если банк не дает отсрочку…

Должник направил в банк заявление о предоставлении отсрочки, а в ответ ему пришел ответ следующего содержания: В соответствии с заключенным кредитным договором заемщик гарантирует своевременный возврат кредита и уплату процентов и отвечает за надлежащее исполнение обязательств по Договору всем принадлежащим ему имуществом, на которое в случае невозвращения кредита может быть в установленном порядке обращено взыскание. Практика Банка не предусматривает возможности предоставления отсрочки по кредиту.

Если выхода нет, и гражданин не может произвести оплату, то банк по истечении определенного времени обратится в суд за истребованием причитающихся ему денег.

В судебном заседании должник представляет все документы, подтверждающие переписку с банком с просьбами о получении рассрочки. Некоторые суды встают на сторону должника и уменьшают размер пени.

Есть еще один вариант – рефинансирование кредита. Отдельные банки выдают целевой заём – на погашение ранее взятого кредита, но под меньший процент.

Вы можете взять этот заём и проплатить предыдущий кредит.

Ну и, наконец, если кредитный договор был обеспечен залогом, можно настоять на том, чтобы предмет залога был продан, а сумма, вырученная от его продажи, пошла на уплату основного долга и процентов по кредиту.

Основные виды банковских уступок

Как уже упоминалось ранее по тексту, кредитор готов предложить несколько вариантов изменения условий по кредиту. Кроме отсрочки платежа, клиент может рассчитывать на следующие уступки со стороны банковской структуры:

Изменение срока выплаты долга

Данный вариант чаще называется «кредитными каникулами», предусматривается три разновидности:

- заморозка выплат по основному долгу (каникулы по телу кредита) – ведет к увеличению переплаты, временно снижает долговую нагрузку;

- приостановка выплат процентов (каникулы по процентам) – более экономный вариант для клиента. Переплата остается на прежнем уровне или возрастает незначительно;

- полная отсрочка по кредиту – платежи приостанавливаются полностью на определенный срок. Наблюдается временное снижение долговой нагрузки, переплата остается неизменной.

В каждом из вариантов присутствует определенная выгода как для банка, так и для заемщика. Любой вид «каникул» является временным решением и не ведет к значительным изменениям обязательств.

В случае отсрочки платежа по основному долгу, должник обязан выплачивать проценты по остатку в течении всего срока «каникул». Банки готовы пойти на подобную уступку более охотно в виду очевидных выгод, что касается клиента, то ему следует быть готовым к значительному возрастанию суммы переплаты. Срок каникул определяется индивидуально.

Заморозка процентов по кредиту предоставляется банком реже, так как отсрочка по уплате процентов, с продолжением выплат по основному долгу, приводит к падению прибыльности займа за счет снижения переплаты. Условия подобной уступки определяются индивидуально, как и срок каникул, ежемесячные платежи могут быть увеличены с учетом компенсации недополученной прибыли. Фактически, данный вид отсрочки способен снизить долговую нагрузку незначительно.

Полная заморозка выплат – основной долг + проценты, одобряется банком в редких случаях и на короткий срок. Подобные каникулы по кредиту могут продолжаться не более трех месяцев.

Рефинансирование

Наиболее оптимальным, а оттого и самым востребованным способом получить отсрочку платежа по кредиту, является его рефинансирование. Менеджмент некоторых банковских структур использует данный механизм как маркетинговый ход для «переманивания» клиентов иных кредитных организаций. Фактически, рефинансирование представляет собой оформление дополнительного кредитного договора под меньший процент и погашение за счет полученных средств ранее взятого займа.

Выгоды обеих сторон очевидны так как:

- клиент получает возможность выплатить остаток долга потратив на вознаграждение банку меньшую сумму;

- банк продлевает срок договора;

- сумма платежа по кредиту может быть снижена.

Вариант нельзя назвать отсрочкой как таковой, но нагрузка на «кошелек» гражданина значительно снижается за счет выплаты меньших процентов. Могут встречаться различные схемы рефинансирования, банк е ограничен в их разработке.

Важно! Перед заключением нового договора, следует изучить его условия. Часто банк требует выплаты всей задолженности единой суммой при возникновении просрочки.

Реструктуризация

Отсрочка платежа может предоставляться в рамках программы реструктуризации кредита. Суть данной уступки заключается в переоформлении действующего договора на более мягких условиях. Подавая заявление, заемщик описывает причины, по которым следует изменить условия, а также предлагает собственную схему. Банк изучает причины неплатежеспособности и предложенные варианты выхода из ситуации и выносит решение.

Со стороны банка, предлагающего реструктурировать кредит, также могут поступать предложение, одним из них является вариант отсрочки платежа, в том числе рассмотренный в пункте «кредитные каникулы». Но чаще всего, вместо отсрочки, кредитор увеличивает срок займа, не меняя основных условий. Таким образом снижается сумма ежемесячного платежа, но увеличивается переплата.

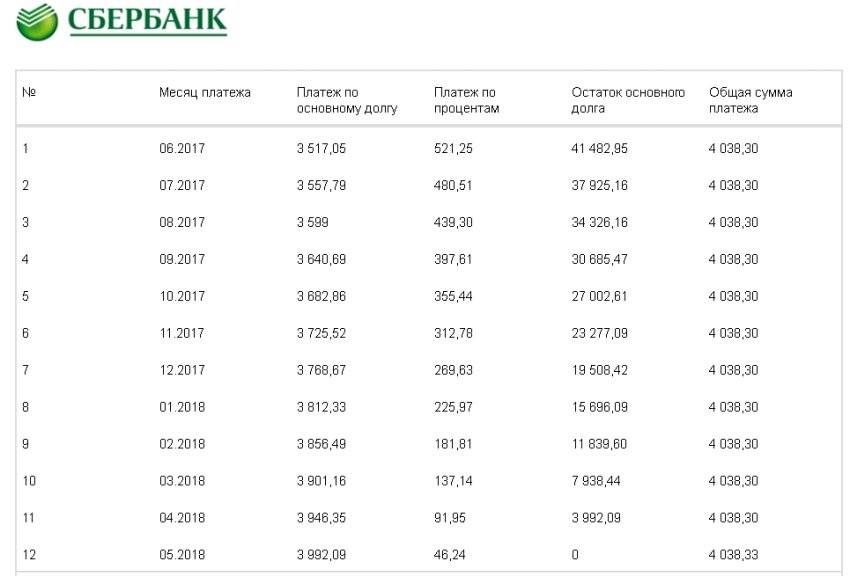

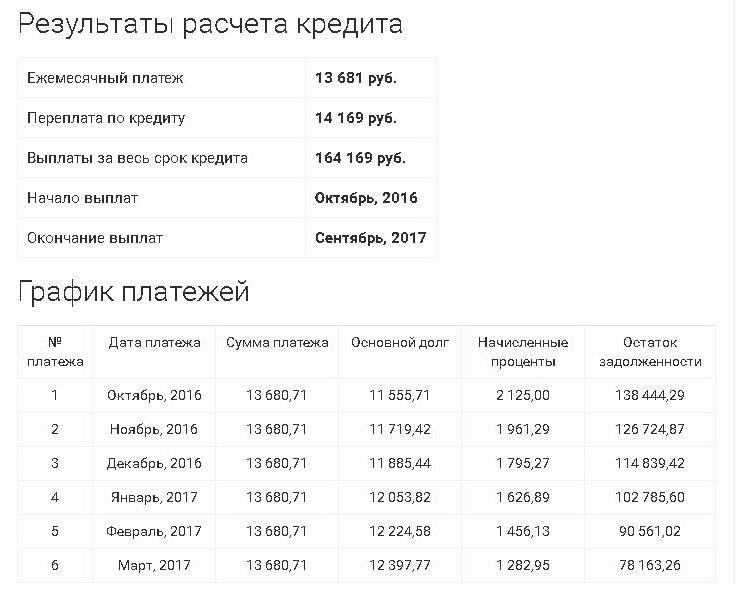

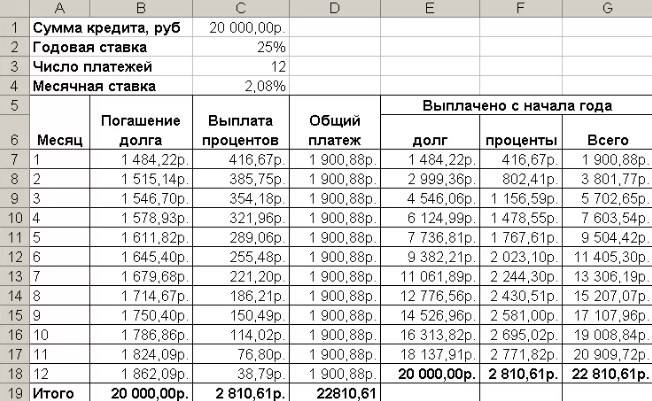

Пример расчета и сравнения кредита на 1 и 3 года

Рассмотрим ссуду на 100 тыс. рублей под 20%. Это типичный потребительский займ в Home Credit банке.

На какой срок взять кредит? — спросите вы. На меньший срок лучше. Переплата будет меньше.

Если рассчитать данный займ с аннуитетными платежами на 1 год с помощью кредитного калькулятора

| Результаты расчета кредита на 1 год | |

|---|---|

| Переплата по займу | 11170.38 |

| Текущий платеж | 9263.45 |

В случае если мы берем ссуду на 3 года, получаем

| Результаты расчета кредита на 3 года | |

|---|---|

| Общая переплата по займу | 33781.81 |

| Текущий ежемесячный платеж | 3716.36 |

Как видно из вычислений, переплата по займу в случае 3х лет больше чем переплата за 1 год примерно в 3 раза.

Советы для заёмщиков

Если вас требуется большая сумма денег (от 300 000 рублей) а стаж маловат, то вам потребуется предоставить залог, в качестве залога может выступать:

- Автомобиль;

- Дом, квартира или комната;

- Ценные бумаги и драгоценные металлы.

Если у вас нет личного имущества, то некоторые банки принимать в залог недвижимость, которая не является собственностью заёмщика. Также можно предоставить информацию о поручителе.

Поручитель будет рассматриваться банком также подробно, как и заёмщик, так что выбирайте поручителя с хорошей кредитной историей. Зарплата поручителя также будет учитываться при расчёте займа, так что заём с поручительством может стать больше.

Если у вас есть погрехи в кредитной истории (например, просрочки более 30 дней) то без залога или поручительства банк не одобрит ссуду. Так как 30 дней мало для того, чтобы точно остаться на работе, а вы уже показали, что недостаточно ответственно подходите к обязательствам по задолженностям.

Как альтернативу кредиту вы можете рассмотреть кредитные карты. Для получения карты более лояльные условия: не нужно предоставлять справки с работы и требования мягче. Но и суммы будут небольшими, не больше 300 000 тысяч, кредитного лимита, а у некоторых банков всё ограничится 100 000 рублей.

Сразу учитывайте, что не во всех банках с кредитной карты можно снимать деньги, ещё реже на съём наличных распространяется льготный период. Так что перед тем, как пользоваться карточкой подробно уточните условия по ней.

В том случае, если банки не отвечают положительном ответом, вы можете обратиться МФО. Условия будут несколько отличаться от банковских, в частности:

- Сумма, будет значительно меньше (до 30 000 рублей);

- Процент по кредиту начисляется каждый день (от 0% для новичков, до 3% в день), в целом выйдет около 300 – 600 % годовых;

- Сроки будут значительно короче, чем в банке (от 1 дня до 6 месяцев).

Так что если вам нужна крупная сумма на срок от 1 года, то микрофинансовая организация — это не ваш вариант. Зато вашим вариантом может стать частный инвестор.

Частные инвесторы могут одолжить от 5 000 до 15 000 000 рублей, найти их объявления можно на сайтах, с частными объявлениями, затем им можно позвонить и договориться о встречи. Частные инвесторы выдают займы под расписку, часто они просят предоставить залог. Внимательно читайте договор перед тем, как его подписывать, а то вам могут попасться мошенники.

Условия кредита на месяц

Отдельные условия кредита могут меняться в зависимости от МФО, в которую Вы обращаетесь. Но основные критерии везде будут примерно одинаковыми.

Все, что Вам нужно знать о кредите, прежде чем оформлять заем в МФО:

- минимальная сумма: от 100 до 500 грн;

- максимальная сумма: от 10 000 до 15 000 грн;

- срок: до 30 дней с возможностью продления;

- срок продления: до 15 дней;

- процент (для первого займа): 0-0,01%.

Вы сами можете выбрать, в каком виде будут предоставлены денежные средства. Все МФО дают возможность забрать наличные в своем офисе в случае, если перевод на карту Вам не подходит.

Также договором предусмотрены штрафные санкции в достаточно крупном размере. Если Вы не можете вовремя внести платеж, позаботьтесь о продолжении договора заранее. Большие штрафы и увеличение стоимости кредита — один из подводных камней краткосрочных кредитов. Штраф за небольшой кредит в МФО может обойтись дороже, чем крупный кредит в банке.

Беспроцентный кредит в МФО и экспресс-займах

Если банки редко готовы предлагать беспроцентные кредиты только по паспорту, так как не имеют с этого никакой прибыли, то микрофинансовые организации, чтобы привлечь к себе новых клиентов, часто предлагают подобные условия либо только для новых, либо для всех клиентов. Но здесь уже на большие суммы рассчитывать не приходится, разве что занять несколько тысяч до зарплаты или на неотложные нужды.

ТОП бесплатных микрозаймов только по паспорту ⇒

Online Zaim — 5 дней без процентов

- Сумма: от 2000 до 10 000

- Срок: от 5 до 25 дней

- Процентная ставка: до 1% в сутки

Данное МФО выдает займы всем гражданам РФ с 18 лет только по паспорту. Действует акция — первые 5 дней проценты по займу не начисляются, то есть вы можете взять 10 000 на 6 дней, а заплатить, как будто пользовались всего один. Стандартная ставка после 5го дня — 0,9% для постоянных и 1% в день для новых клиентов.

Деньги сразу — 5 дней под 0%

- Сумма: от 1000 до 30 000 рублей

- Срок: 16 дней + прологация

- Процентная ставка: от 0% в день

Та же самая акция — первые пять дней вы можете пользоваться деньгами бесплатно. Но распространяется она уже только на новых клиентов. Старые же могут рассчитывать лишь на каждый пятый займ (до 15 дней) под 0,02% в сутки.

Выдают всем с 18 лет, в том числе пенсионерам и студентам. Справки не нужны, требуется только паспорт. Но взять деньги можно только наличными в офисах компании, онлайн на карту не переводят. Новым клиентам — бесплатно.

CreditPlus — первый займ бесплатно

- Сумма: до 15 000 руб.

- Срок: до 30 дней

- Процентная ставка: 0%

И самое выгодное предложение бесплатного кредита от МФО CreditPlus. Действует только для новых клиентов, но если вы никогда еще не обращались сюда, грех не воспользоваться. Аналогичные условия сейчас в Moneza — первый займ до 15 000 — без процентов на 30 дней.

Новые МФО, выдающие первый займ под 0% всем ⇒

Можно получить до 15 000 на месяц и отдать те же самые 15 000 — 0% действует на весь срок займа. Кстати, так можно бесплатно улучшить свою кредитную историю, взяв займ и погасив его точно в срок.

«Промсвязьбанк» — экспресс кредит «Турбоденьги»

Программа «Турбоденьги» — это микрокредит с небольшим сроком погашения и невысокой суммой. Условия существенно отличаются от обычных программ потребительского кредитования:

- срок от 1 до 12 месяцев;

- ставка 22,05% для зарплатных клиентов;

- ставка 33,3% для остальных;

- сумма – от 10 до 100 тыс. рублей.

Особенность программы – различие условий для зарплатных клиентов и для тех, кто не получает зарплату на карту банка. Новые клиенты «Промсвязьбанка» могут получить по программе сумму не более 25 тыс. рублей на срок до 3 месяцев.

Экспресс кредит «Турбоденьги» Промсвязьбанка

Сумма кредита

от 10 тысяч рублей до

100 тысяч рублей

сроки кредита

от 1 месяца

до 12 месяцев

ставка кредита

от 22,05%

годовых

* — новые клиенты могут получить не более 250000 руб. на срок до 3 месяцев

Плюсы программы:

- оформление онлайн через сайт банка;

- зачисление средств в течение 5 минут.

Минусы:

- небольшая сумма кредита;

- высокая ставка для лиц, не являющихся участниками зарплатного проекта.

Солва — 94% одобрений

- Сумма: От 30 000 до 300 000;

- Срок: От 6 мес до 3 лет;

- Процентная ставка: от 11,9% в год;

- Возраст: с 18 лет;

- Документы: паспорт;

- Рассмотрение заявки: моментальное.

Сочетает в себе плюсы банков и МФО — большая сумма, вменяемый процент и погашение долга раз в месяц, как банке. Но при этом высокая вероятность одобрения, готовность выдавать деньги людям с плохой историей и получение наличных онлайн на банковскую карту — как в МФО.

Лучшие МФО для безотказного займа онлайн ⇒

Оплата фиксированными платежами, как в банке, по ставке от 19,9% годовых. Отправленная заявка рассматривается моментально. Деньги приходят на карту в тот же день. Кроме паспорта, мобильного телефона для получения кода подтверждения и карты для выдачи наличных больше ничего не нужно.

Можно ли получить заём со стажем работы 30 дней

Конечно, это будет довольно сложно, но вполне возможно. Сразу стоит учесть, что если это совсем первое трудоустройство, а заёмщик только достиг совершеннолетия то шансы получить кредит минимальны. Но если заявителю больше 22 лет и общий стаж его больше года, то шансы довольно приличны.

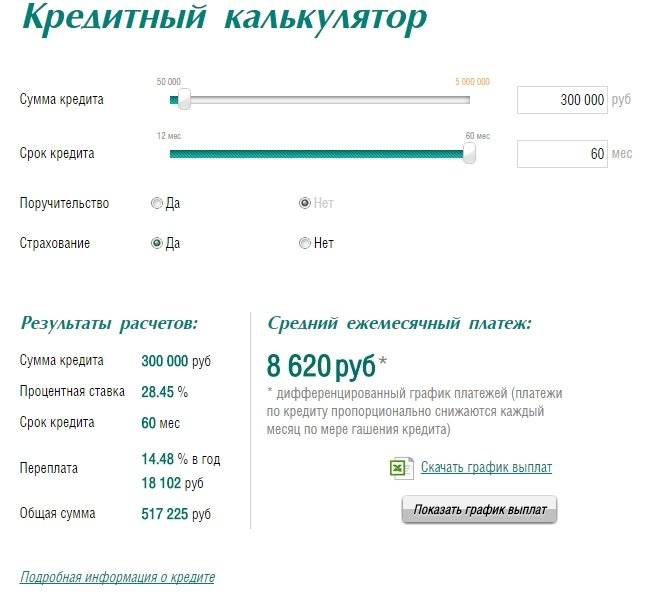

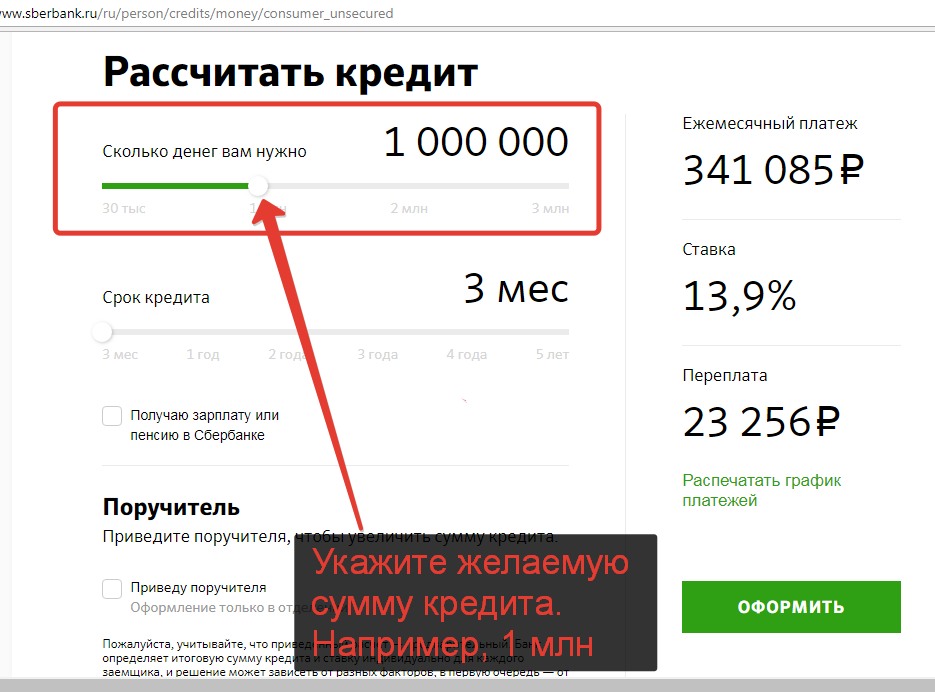

Еще больше шансов получить кредит со стажем в 30 дней у того, кто уже брал и исправно платил различные кредиты. Если у вас уже есть положительная кредитная история и у вас есть мобильное приложение банка, в котором вы брали кредит, то вы можете получить заём прямо там. Давайте рассмотрим на примере приложения Сбербанк.Онлайн:

- Зайдите в приложение и авторизуйтесь.

- В меню нажмите на вкладку “кредиты” и выберете “рассчитать кредит”.

- Введите необходимые параметры (с учётом, что на сумму свыше 300 000 рублей потребуется справка 2-НДФЛ) и отправьте заявку на рассмотрение.

- В заявка будет рассматриваться от 2 минут до 2 дней.

- Ответ по заявке будет виден в приложении и одновременно придёт в СМС на номер, на который зарегистрирован Сбербанк.Онлайн.

- Получить деньги вы можете прямо на свою карту Сбербанка и снять без комиссий в любом банкомате кредитора.

- Оплачивать кредит удобно, нужно просто держать сумму в размере ежемесячного платежа на банковской карточке, на которую вы зачислили кредит. Необходимо чтобы нужная сумма была на карточке в день списания.

Никакие данные о себе вам вводить не нужно, так как они уже есть в системе, в приложении нужно ввести только желаемую сумму кредита и предпочитаемый срок выплат. Аналогичную процедуру можно провести в приложения других банков. Это максимально удобный и быстрый путь получения кредита не только для тек, у кого маленький стаж, но и для всех постоянны клиентов банка.

Сбербанк предлагает подающим заявки через приложение ставки ниже, чем если подавать через отделение банка. А через приложение дом.клик можно таким же удалённым способом оформить и получить ипотеку.

Еще совет для тех, у кого стаж всего 1 месяц, подавайте заявки на сумму не больше 300 000 рублей, для этого не требуется справка с работы.

Популярные займы в России

Способы получения

На карту

На счет

На Киви

Через систему Контакт

Наличными

На Яндекс.Деньги

На карту Сбербанка

На карту Мир

На карту Маэстро

На карту Кукуруза

Через Золотую Корону

Переводом на карту

На электронный кошелек

Без карты

На карту Виза

На неименную карту

Кому выдаются

Студентам

Пенсионерам

Безработным

С 18 лет

С 19 лет

С 20 лет

С 21 года

До 80 лет

Категории

Без процентов

Без отказов

До зарплаты

По паспорту

С плохой историей

Без справок

Без залога

Без звонков

Без паспорта

Без комиссии

Без поручителей

Виды займов

Срочные

Без проверок

Мгновенные

Круглосуточно

Под залог ПТС

Быстрые

Онлайн

Под проценты

Лучшие

Через интернет

Экспресс

Микрозаймы за 5 минут

Выгодные

Моментальные

Рефинансирование

Список МФО

Под 0 процентов

По СМС

Физическим лицам

В день обращения

Сумма

1000 рублей

3000 рублей

5000 рублей

10000 рублей

15000 рублей

20000 рублей

30000 рублей

50000 рублей

100000 рублей

200000 рублей

300000 рублей

Срок

На 5 дней

На 10 дней

На 15 дней

На 20 дней

На 30 дней

На 60 дней

На месяц

На 2 месяца

На 3 месяца

На 4 месяца

На 6 месяцев

На полгода

На год

На 2 года

На 3 года

На 4 года

На 5 лет

Условия

Долгосрочные

Новые МФО

Малоизвестные МФО

Абсолютно всем

Со 100% одобрением

Рейтинг МФО

Надежные

Автоматические

Быстрозаймы

Микрокредиты

Краткосрочные

Минизаймы

Неизвестные МФО

В других городах

Москва

Санкт-Петербург

Новосибирск

Екатеринбург

Казань

Нижний Новгород

Челябинск

Самара

Омск

Ростов-на-Дону

Уфа

Красноярск

Воронеж

Пермь

Волгоград

Краснодар

Саратов

Тюмень

Иркутск

Улан-Удэ

Часто ищут

С просрочками

Частные

Под расписку

Без СНИЛС

Деньги без отказа

Деньги без проверок

Деньги круглосуточно

Деньги мгновенно

Деньги с плохой кредитной историей

Деньги по паспорту

Под низкий процент

С ежемесячным платежом

На большую сумму

На большой срок

Займы онлайн на карту

Популярные

Деньги в долг на карту

Первый заем без процентов

Первый заем бесплатно

Деньги без процентов

Беспроцентные

Без списания

Без предоплаты

Без обмана

Не выходя из дома

С доставкой на дом

Без проверки кредитной истории

За 5 минут

По телефону

Займы ночью

Займы сразу

За час

Похожие предложения

Микрофинансовые

Автоломбарды под ПТС

Деньги под ПТС

Деньги под залог авто

Займы под залог авто

Заявка на заем

Все займы России

Топ займов

Займы 24 часа

Денежные

Мини займы

Под материнский капитал

Под залог недвижимости

МФК и МКК России

е-Капуста

МигКредит

MoneyMan

Езаем

Квику

Займер

Лайм Займ

Займиго

Веббанкир

Деньга

Почему банкам не выгодно выдавать кредиты на 3 месяца?

Что на странице

Основной доход банка — проценты, которые платит клиент за пользование деньгами. Чем длительнее период возвращения средств, тем больше переплата, тем выше прибыль кредитной организации.

Выдавая кредиты на 3-4 месяца, банки получают несерьезный доход. Например, если сделать расчет на универсальном кредитном калькуляторе, то мы получим, что при выдаче в долг 50000 рублей на срок 3 месяца под ставку 20% годовых переплата составит всего 1670 рублей. Банку выдавать ссуды с такой низкой прибылью просто не выгодно, отсюда и возникают планки по минимальным срокам заключения договора, обычно это 6 месяцев. Исключением часто бывают экспресс-кредиты, которые выдаются под гораздо большой процент.

8 банков и МФО для кредита на полгода

| Банк | Процент | Сумма | Срок |

| Сбербанк | от 11,4% | до 5 млн. | от 3 мес. |

| Интерпромбанк пенсионерам | от 12% | до 1 млн. | от 6 мес. |

| Touch Bank онлайн | от 9,9% | до 1 млн. | от 6 мес. |

| Tinkoff по паспорту | от 8,9% | до 2 млн. | от 3 мес. |

| Совкомбанк без КИ | 21,5% | до 40 000 | от 6 мес. |

| МигКредит лучший МФО | от 0,27% в день | до 99500 | до 48 недель |

| Кредит 911 | 1% в день | до 100 000 | до 24 недель |

| Solva | от 11,9% в год | до 300 000 | от 6 до 36 мес |

Первое, что приходит обычно в голову — это Сбербанк. Но там вам потребуется принести десяток справок, привести поручителей и еще не факт, что даже с высокой зарплатой вам не откажут. Интерпромбанк оформляет выгодные займы под 12% годовых на срок от полугода для пенсионеров Москвы и МО. Тинькофф и Тачбанк имеют схожие условия с оформлением кредита онлайн без визита в банк, но в последнем можно взять даже на 3 месяца. Совкомбанк — для людей без кредитной истории с 18 до 24 лет. А если банки отказывают, то две МФО МигКредит и Кредит911 также готовы выдать деньги на большой срок, но уже под высокий процент до 1% в сутки. Solva — банковский процент в МФО с высокой вероятностью одобрения.

Где взять кредит, чтобы не получить отказ ⇒

Последствия, если взять кредит и объявить себя банкротом

Если вы задумались о получении кредита и списании его через банкротство, сначала оцените все последствия своих действий. Подробнее об этом расскажем ниже. Рекомендуем проконсультироваться у юриста, чтобы устранить риски для себя и своего имущества. Если юрист даст заключение, что вместо списания долгов вас ждет уголовная или административная ответственность, то лучше не банкротиться прямо сейчас.

Реализация имущества

Что из имущества продадут во время банкротства? Закажите звонок юриста

Если у вас есть дорогостоящее имущество, которое можно продать на торгах, обращение на банкротство может оказаться неэффективным.

Но есть случаи, когда получение кредита непосредственно перед банкротством может дать преимущества должнику:

- если у вас есть незакрытый ипотечный кредит, то квартира по ней обременена залогом, то есть она точно будет реализована на торгах в банкротном деле;

- взяв новый кредит, можно направить все средства на погашение ипотеки (такие действия должника будут добросовестными, так как он рассчитывается с кредитором);

- после погашения ипотеки с квартиры будет снят залог, после чего она станет единственным жильем (естественно, если у вас нет других квартир, домов в собственности);

- единственное жилье могут реализовать на торгах только в исключительных случаях и с предоставлением другой квартиры (таких случаев в судебной практике пока очень мало).

В указанном выше случае недопустимо тратить новый кредит на свои нужды. Во-первых, это будет рассматриваться как недобросовестность банкрота, которые не предпринял попытку погасить хотя бы часть долгов другим кредиторам. Во-вторых, не получится сохранить ипотечную квартиру, так как ее обязательно выставят на торги. Еще раз повторим, все действия нужно предпринимать только после консультации .

Отказ в списании долгов

Большинство причин для отказа в списании долгов можно предусмотреть еще до обращения на банкротство. Такие основания могут быть связаны с получением нового кредита непосредственно перед возбуждением банкротного дела:

- если кредит оформлялся при наличии других просроченных обязательств, а полученные деньги заемщик не направил на их погашение;

- если при оформлении кредита были использованы недостоверные сведения и документы;

- если вновь полученный кредит создал правовые основания для обращения на банкротство;

- если за счет нового кредита должник приобрел имущество, не подлежащее реализации.

Могут быть ситуации, когда даже получение нового кредита перед банкротством можно признать добросовестными действиями должника. Например, если должнику или членам его семьи требуется срочное и дорогостоящее лечение, то деньги на него можно искать любыми законными способами. Но суд, управляющий и кредиторы обязательно проверят, что получение кредита было вызвано крайней необходимостью, а не желанием слетать в отпуск за границу или купить новую бытовую технику.

Вам уже не дают кредиты и в лицо говорят, что вы — банкрот. Что делать? Спросите юриста

Привлечение к административной или уголовной ответственности

Если взять кредит и объявить себя банкротом, можно стать фигурантом административного или уголовного дела. Основаниями для привлечения к ответственности может быть:

- мошенничество при оформлении кредита, т.е. получение денег без намерения их отдать;

- использование заведомо недостоверных документов и сведений;

- преднамеренность или фиктивность банкротства (например, если без получения нового кредита у должника не возникло бы оснований банкротиться);

- незаконные действия с имуществом, за счет которого можно было бы погасить .

Привлечение к ответственности автоматически влечет отказ в списании долгов. Предвидя такую ситуацию, лучше воздержаться от подачи на банкротство, выбрать другие варианты защиты. Помощь в этом окажут наши юристы.

Базовые условия кредита

Кредит наличными – популярный банковский продукт, а потому для его оформления не нужно собирать внушительный пакет документов, а сами условия должны быть простыми и понятными.

В Сбербанке по продукту «Кредит на любые цели» в 2021 году действуют такие условия:

| требования к заемщику | наличие российского гражданства и регистрации (постоянной или временной), наличие трудового стажа и постоянного источника дохода; |

| сумма кредита | от 30 000 до 5 000 000 рублей; |

| срок кредита | от 3 до 60 месяцев. Срок может быть увеличен, если заемщик оформит услугу пропуска первого платежа; |

| процентная ставка | от 10,9% до 19,7% годовых. За счет скидок и надбавок полная стоимость кредита (ПСК) в диапазоне от 10,87% до 19,74% годовых; |

| целевое назначение | не требуется; |

| обеспечение по кредиту | не требуется; |

| срок рассмотрения заявки | от 2 минут, но не более 2 рабочих дней (отсчитывается с момента предоставления всех документов); |

| способ погашения | ежемесячными аннуитетными платежами. |

Как видно, базовые условия вполне стандартные – примерно то же самое можно найти и в другом банке

Важно, что процентная ставка по кредиту будет гарантированно ниже 20% годовых – это отличает такой кредит от микрозаймов (где ставка ограничена только законом и не может быть выше 365% годовых). Но более подробно о процентных ставках скажем дальше

Для оформления кредита заемщик должен предоставить простой пакет документов:

| 1 | заявление-анкета (составляется на месте в банке); | |

| 2 | паспорт гражданина РФ с отметкой о регистрации по месту жительства (если регистрация временная – то плюс документ, подтверждающий ее); | |

| Далее, один из документов, подтверждающий доходы, на выбор: | ||

| 3.1 | доходы – справка о зарплате (2-НДФЛ, по форме работодателя или по форме банка) или справка о размере пенсии для пенсионеров; | |

| 3.2 | трудоустройство – выписка из трудовой книжки или справка от работодателя. Пенсионерам этот документ предоставлять не нужно. |

Соответственно, Сбербанк готов выдать такой кредит только тем, кто работает по трудовому договору или живет на пенсию. Для индивидуальных предпринимателей (ИП) и самозанятых предусмотрены иные кредитные программы (и получить кредит им по факту гораздо сложнее).

Кроме того, для получения кредита у клиента должна быть оформлен счет в Сбербанке – на него будет перечислена сумма кредита. Если клиент хоть раз обращался в Сбербанк, у него, скорее всего, уже есть дебетовая карта. Но при желании ее можно получить на месте – моментально и бесплатно (если попросить менеджера выдать карту «Моментум»).

Большой срок и досрочное гашение

Если вы не знаете, где взять кредит на 3 месяца, всегда можно рассмотреть альтернативный вариант — оформить ссуду на стандартные минимум 6 или 12 месяцев, после чего в удобный вам момент совершить досрочное закрытие ссуды.

Важно! Досрочное погашение кредита — возможность любого заемщика, банки ей не препятствуют и не устанавливают штрафов и комиссий за проведение этой операции.

Фактически вы можете выбрать любой банк и оформить в нем кредит, а после провести досрочное прекращение договора. Пошагово это будет выглядеть так:

1. Вы обращаетесь в удобный вам банк и получаете кредит на стандартных условиях. 2. Спустя два-три месяца вы снова идете в банк и подаете заявление на досрочное гашение ссуды. Заявление пишется заблаговременно, минимум за 2 недели до планируемой даты события. 3. В банке вам указывают сумму, которая должна лежать на счету, в назначенный день она списывается, договор закрывается.

По итогу досрочного гашения делается перерасчет. То есть вы заплатите проценты только за тот период, в течение которого пользовались деньгами банка.

Какой кредит можно назвать наиболее выгодным кредитом?

Подводя итоги, довольно сложно выбрать, в каком банке выгоднее взять кредит. Всё зависит от множества различных факторов, включая то, какими банками вы обычно пользуетесь и где получаете зарплату. Если же это не имеет особого значения, то можно пойти по двум траекториям. Можно взять кредит в наиболее крупных и надёжных банках, вроде Сбербанка. Возможно, условия в других местах и будут чуть лучше, зато высокая надёжность учреждения и высокая вероятность одобрения — это факторы, которые играют в вашу пользу. Другой вариант — обратиться в банки, где сейчас наиболее низкие процентные ставки, например, «Восточный Экспресс Банк» или «Ренессанс Кредит».

Самый подходящий кредит для пенсионеров

За кредитными предложениями лучше всего обращаться в банки, которые специализируются на работе с лицами в возрасте и имеют специальные предложения для них. Это «Совкомбанк» и «Почта–Банк».