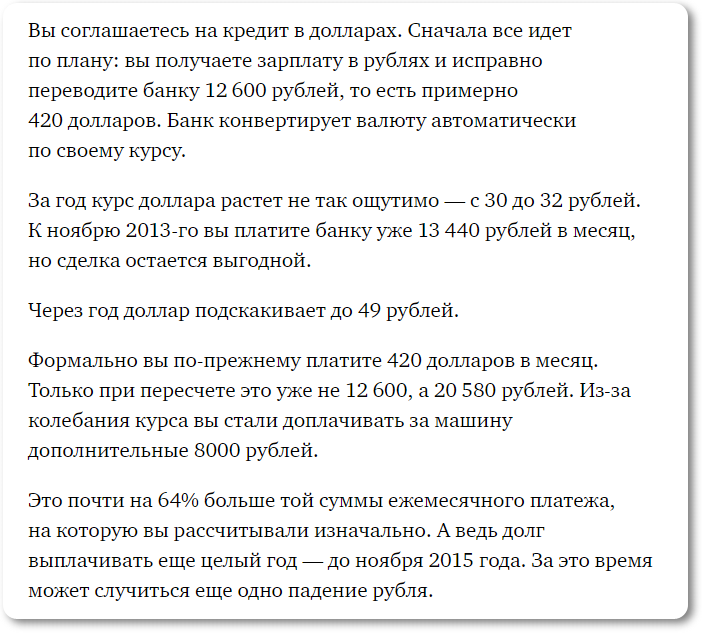

Кредит в долларах – валютная радость

Стандарт (первичный рынок) в банке Донхлеббанк СКРЫТЬ РАСШИРЕННЫЕ ДАННЫЕ ПО КРЕДИТУ: Сумма, USD Взнос Подтверждение от 1 года до 20 лет Любая от 21% 2-НДФЛ справка по форме банка 4.9% 4. Акция «Рефинансирование» в банке ДельтаКредит СМОТРЕТЬ РАСШИРЕННЫЕ ДАННЫЕ ПО КРЕДИТУ: Сумма, USD Взнос Подтверждение до 25 лет от 10 000 — 2-НДФЛ 3-НДФЛ справка по форме банка от 9.5% до 10.5% 4. На первоначальный взнос в банке ДельтаКредит СМОТРЕТЬ РАСШИРЕННЫЕ ДАННЫЕ ПО КРЕДИТУ: Сумма, USD Взнос Подтверждение от 1 года до 2 лет Любая — 2-НДФЛ 3-НДФЛ справка по форме банка от 9.5% до 10.5% На данной странице указана лучшая (меньшая) процентная ставка по кредитам в долларах. У кредитов много условий, и самая низкая процентная ставка не всегда является определяющим фактором.

Перечень документов

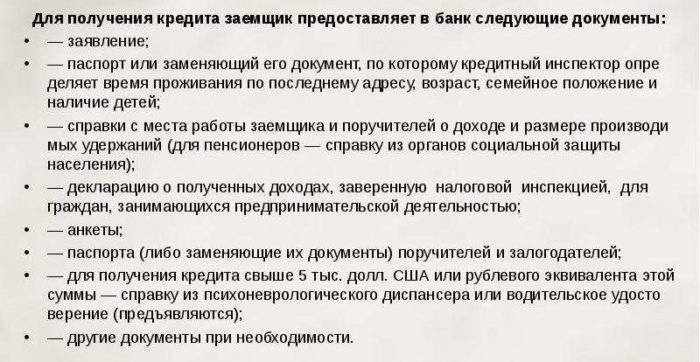

Точный пакет документов необходимо уточнять в финансовой организации, где планируете получать займ. Но стандартный перечень, это:

- Паспорт гражданина РФ с пропиской;

- Анкета заемщика;

- Военный билет, если мужчина младше 27 лет;

- Справка о доходах с места работы (2-НДФЛ).

В зависимости от цели кредита, этот список может увеличиться, например, если займ выдается под покупку квартиры или автомобиля. Повысить шансы на получение необходимой суммы, можно при наличии поручителя, от которого потребуется аналогичный список документов, как и от заемщика. Иногда это может снизить ставку по займу.

Пластиковые карты в иностранной валюте

«РосЕвроБанк» занимается выпуском «Космических карт», которые могут вестись и пополняться не только рублями, но и иностранной валютой. Ставка по кредиту в евро или долларах 15–20%, максимальная сумма от 5 до 15 тыс. Если вести счет в рублях, то процент составит 15–25% годовых, а сумма – до 750 тыс.

«Космическая карта» от «РосЕвроБанка»

Сумма кредита

до 750 тысяч рублей

обслуживание

99 рублей в месяц

ставка кредита

от 15% до 25% годовых

* — может пополняться не только рублями, но и иностранной валютой

«Восточный» банк выпускает элитные кредитные карты «Visa Infinite», которые предусматривают три валюты кредитования: рубль, доллар, евро. Период, в который можно пользоваться картой без процентов составляет 56 дней. Кредитный лимит по ней установлен до 8 млн руб. За все безналичные покупку владелец может получить кэшбэк в размере 1% от полной стоимости платежа.

Карта «Visa Infinite» от банка «Восточный»

Лимит по карте

до 8 миллионов рублей

льготный период

до 56 дней

ставка кредита

от 24% до 35% годовых

* — кредит может выдаваться в трех валютах: рублях, долларах, евро

Где взять валютный кредит физическому лицу?

Для всех физических лиц, достигших совершеннолетнего возраста, доступно оформление кредита в иностранной валюте в «Экспертбанке», «Москомбанке», «Банке Возрождение». Кроме этого в Сбербанке, «РосЕвроБанке» и «Восточном» банке можно оформить пластиковые карты, счета которых могут вестись не только в рублях, но и в долларах или евро.

Кредит «Универсальный» от «Экспертбанка»

«Экспертбанк» дает возможность людям в возрасте от 21 до 65 лет получить кредит «Универсальный» в трех валютах: рубли, доллары США и евро.

- Минимальный размер кредита 100 тыс., а максимальный – 10 млн. руб.

- Срок варьируется от 6 месяцев до 5 лет.

- Годовая процентная ставка в рублевом кредите – 15,5%, а в иностранном (евро/доллары) – 10%.

Кредит «Универсальный» от «Экспертбанка»

Сумма кредита

от 100 тысяч рублей

до 10 миллионов рублей

сроки кредита

от 6 месяцев

до 5 лет

ставка кредита

от 15,5%

годовых

* — получить кредит можно в трех валютах: рубли, доллары США и евро

При этом заемщик должен быть официально трудоустроен не менее 6 месяцев, и подтвердить это нужно справкой НДФЛ-2. Главным преимуществом этого кредита является отсутствие лишних комиссий и переплат.

Потребительский кредит от «Москомбанка»

В «Москомбанке» взять потребительский кредит сможет любой гражданин, официально проживающий на территории России и достигший 21 года. Кредитование доступно в трех валютах: рубль, евро, доллар.

- Срок, за который кредит нужно погасить и размер определяется в индивидуальном порядке (в зависимости от цели, дохода и имеющихся текущих финансовых обязательств).

- Процентная ставка рублевого кредита составляет 11–20% в год, евро – 10–20%, долларового – 10–20%.

Потребительский кредит от «Москомбанка»

Сумма кредита

определяется

индивидуально

сроки кредита

выбираются

индивидуально

ставка кредита

от 11% до 20%

годовых

* -средства в выбранной валюте можно получить на карту, банковский счет или через кассу

Поучить денежные средства в долларах или евро заемщик может на банковский счет или пластиковую карту. Если предусматривается выдача кредита в рублях, то предоставить их могут и наличными через кассу банка.

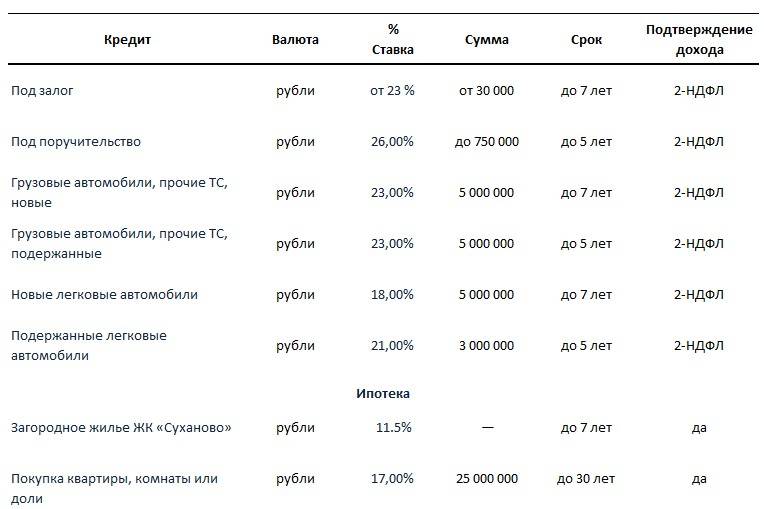

Кредит «Залоговый» от банка «Возрождение»

Банк «Возрождение» предлагает оформить кредит на любые цели под залог имущества. Для этого нужно быть гражданином РФ в возрасте от 21 до 65 лет.

- Максимальный период погашения кредитного долга не превышает 5 лет.

- Сумма рублевого кредита – 500 тыс. – 10 млн руб., долларового – 8–150 тыс., евро – 6,5–130 тыс.

- Базовая процентная ставка в год для рублей – от 16,5%, для долларов – 9%, для евро – 9%.

Кредит «Залоговый» от банка «Возрождение»

Сумма кредита

от 500 тысяч рублей

до 10 миллионов рублей

сроки кредита

до 5

лет

ставка кредита

от 16,5%

годовых

* -погашать денежный долг досрочно в любой валюте можно без комиссии

Погашать денежный долг досрочно в любой валюте можно без комиссии. В качестве залога можно использовать квартиру, загородный дом с земельным участком, транспорт категории «В» и коммерческую недвижимость.

Что предпринять заемщику

Если заемщик в свое время все же прельстился на более низкие процентные ставки и оформил валютную ипотеку, то во время активного роста курсов доллара и евро по отношению к национальной валюте не следует впадать в панику. Существует несколько способов облегчения непосильного бремени и формирования более лояльных условий погашения займа. Итак, что делать с валютной ипотекой в 2022 году?

Реструктуризация займа

Главное правило, которое должен уяснить для себя каждый заемщик – не скрывать от обслуживающего банка затруднительность своего финансового положения. Иными словами, клиенту следует сразу отправляться в финансовое учреждение и обсудить с ним возможные варианты выхода из ситуации.

Банку невыгодно терять клиентов. Поэтому хотя бы один из вариантов реструктуризации он заемщику обязательно предложит, в том числе:

- Предоставление кредитных каникул на 6-12 месяцев, в течение которых можно будет погашать только проценты, не касаясь тела кредита;

- Рассрочку займа, предполагающую более долгий срок погашения займа клиентом меньшими долями;

- Изменение валюты кредита, которое можно считать оптимальным выходом из ситуации, пусть даже рублевый заем будет предусматривать больший процент.

Отправляясь в банк на беседу, следует взять с собой справку об уровне доходов, которая станет существенным аргументом для реструктуризации ипотеки, особенно, если заемщик получает зарплату в рублях.

Рефинансирование займа

Если договориться с банком не удалось, то можно прибегнуть к рефинансированию ипотеки. Для этого через другой банк привлекается кредит на сумму погашения старого кредита, но с более выгодными условиями.

За его счет погашается старый жилищный заем, а затем заемщик уже начинает покрывать новый долг с более лояльными условиями. Кредит для рефинансирования лучше сразу брать в рублях, чтобы избавить себя от валютной ипотеки. Имеет смысл рассмотреть специальные предложения от Сбербанка России, ВТБ 24, УралСиб и Нордеа Банка.

Помощь государства

Если валютная ипотека была оформлена ранее 2008 года, то существует ещё один эффективный способ её погашения: помощь Агентства по реструктуризации жилищных кредитов (АРИЖК). Если у держателя валютной ипотеки нет ценных бумаг, паев, средств на депозитных счетах и автомобилей стоимостью более 350 000 рублей, то он может смело рассчитывать на государственную помощь.

В АРИЖК заемщик подает документы о доходах и иные необходимые бумаги. В случае принятия положительного решения заявитель получает стабилизационный заем, которым он может погасить часть ипотеки. Сам стабилизационный кредит тоже придется покрывать, но процент по нему чрезвычайно низок, да и средства предоставляются в рублях.

Если не один из приведенных выше вариантов не помог, то остается лишь продать залоговое имущество и погасить задолженность перед финансовым учреждением по валютной ипотеке. От жилья в этом случае придется отказаться. Однако финансовые эксперты отмечают по опыту 2008-2009 годов, когда ситуация с жилищными займами в валюте также было обостренной, что такие случаи составляют всего 0,5-1% от всех вариантов решения проблемы. Чаще всего банк все же идет на уступки своим заемщикам.

Как вам статья?

Какие банки дают кредит в долларах

На сегодняшний день взять кредит в долларах становится все сложнее. Причина тому – резкий скачок курса иностранной валюты в конце 2014 года. Не только заемщики, но и кредиторы, ведь они понесли значительные убытки, когда возрос процент просроченных займов. Первыми отказались Сбербанк России, Райффайзенбанк, Юникредит банк.

Кредит в долларах: выгодно или нет

Кредит в долларах: выгодно или нет

Но остались еще кредиторы, которые выдают займы в долларах, вот несколько из них:

- Владпромбанк: ставка – 15%;

- БЦК-Москва: ставка – 10%;

- Эксперт Банк: ставка – 10%;

- АК Барс: ставка от 22%;

- Арсенал банк: ставка 10—16%.

Постепенно все банки отказываются от выдачи займов в иностранной валюте. Это связано не только с напряженными международными отношениями между США и Россией, а также риском роста валюты, но и с тем, что для потребителей данные предложения не представляют никакого интереса. То есть клиенты перестали брать кредиты в долларах, спрос на них упал, а нет спроса, значит, и предложения тоже нет.

В чем подвох низких процентных ставок?

Этой хитростью очень часто, к сожалению, пользуются кредитные организации — причем не только МФО, но и вполне крупные банки.

Во-первых, они могут в рекламной кампании указывать, что процент по кредиту якобы составляет каких-то 14% годовых по потребительскому кредиту. Однако, при ближайшем рассмотрении, выяснится, что эта ставка актуальна лишь для определенных категорий населения — например, для «надежных» клиентов или социально незащищенных граждан. Таким образом, указанная ставка — минимальное значение, граница. Для вас же будет установлена ставка, например, 18-20% годовых, которая будет приближаться к максимальной ставке по займу.

Во-вторых, номинально ставка действительно может быть невысокой — например, 14% годовых. Однако, в эту стоимость менеджеры могут не вписать все дополнительные расходы: стоимость страхования, комиссионные за работу персонала и прочее. В таком случае реальная ставка может подняться до тех же 18-20% годовых.

Для того, чтобы определить реальную стоимость займа, нужно рассчитать эффективную процентную ставку (с 2008 года она называется «реальной ставкой»).

Положительные стороны валютного кредита

Как ни странно, но у кредита в долларах есть и положительные черты, какие именно:

- Процентная ставка по кредиту в долларах значительно ниже, что особенно актуально для тех, кому банки не одобряют займ под низкий процент, а он в принципе бывает только у ипотеки.

- Если вы собираетесь ехать за границу, то иностранная валюта для вас будет как нельзя кстати.

- Для получателей заработной платы в долларах, кредит в той же валюте будет крайне выгодным, ведь в случае ее роста никаких рисков заемщик не несет.

- Если кредит оформлен на короткий срок, например, от 3 месяцев до полугода, то за этот период есть хоть какая-то вероятность, что курс критично не изменится.

Берите кредиты в иностранной валюте только на несколько месяцев, это поможет вам не только быстрее рассчитаться по обязательствам, но и свести к минимуму риски попасть в долговую яму в связи с ростом курса доллара.

Издержки валютных кредитов

Оформляя кредит в долларах США, нужно учитывать и его издержки. Вот основные:

- изменчивость курса;

- при желании обменять на отечественные деньги можно потерять на конвертации, кроме того, банк может взимать с обмена комиссию;

- при падении курса банк может удерживать более выгодную для себя ставку;

- независимо от курса банк может устанавливать в договоре повышение ставки.

Если проанализировать текущую ситуацию и условия валютного займа, то для заемщика кредит станет выгодным при путешествии за границу и расходовании средств там, при условии, что человек не будет обменивать валюту на месте. Обмен средств может свести на нет разницу между рублевым и долларовым займом. Еще один возможный вариант – взять на короткий срок (до 3-х мес.). Ни один эксперт не сможет спрогнозировать примерный курс валюты на год или два вперед, риски заемщика сильно возрастают. Даже если он получает зарплату в долларах, нет гарантии, что так будет и в будущем, он может заболеть или потерять работу.

Полезные советы заемщикам

Если вы нашли выгодное кредитное предложение в долларах, то должны помнить о следующих аспектах:

- Оформлять заем нужно в той валюте, в которой получаете основной доход. В таком случае повышение курса вам не страшно.

- При получении ипотеки нужно внести аванс не менее 40-50% от стоимости недвижимости.

- Оформлять кредит на короткий срок – максимум 5 лет.

- Заключить договор страхования от роста курса доллара.

Нужно приложить максимум усилий, чтобы выплатить долг досрочно.

На основании вышеизложенной информации можно сделать следующий вывод. Валютного кредитования в России уже практически нет. Условия по существующим программам абсолютно невыгодные.

Установленные процентные ставки не ниже, а иногда и выше, чем по рублевым кредитам. Поэтому брать заем в долларах абсолютно нецелесообразно.

https://youtube.com/watch?v=emr45iB9pmg

В каком банке брать кредит?

Если вы планируете взять кредит, главным вопросом будет выбор банка. Не спешите с этим, проанализируйте предложения на сайте Бробанк.уа и выберете лучший вариант оформления.

На что смотреть при выборе программы:

- точные требования к заемщику. Одни банки выдают деньги всем совершеннолетним заемщикам, например, как банк ПУМБ. Другие устанавливают серьезные возрастные ограничения, например, Idea Bank выдает ссуды гражданам возраста 23-65 лет;

- какие документы нужны для оформления. Многие банки готовы выдать ссуды без справок, но если вы хотите получить деньги на выгодных условиях, без документов с места работы не обойтись;

- какая сумма вам нужна. Одни банки выдают совсем небольшие суммы буквально до 50000 гривен, другие готовы выдать до 300000 и больше. Но учитывайте, что при запросе большой суммы без справок не обойтись. А если вы хотите взять в кредит миллион, будьте готовы предоставить качественный залог недвижимости;

- как быстро банк принимает решение по заявке. Если деньги нужны вам срочно, выбирайте варианты кредитования с анализом заемщика за 1-15 минут.

На сайте Бробанк.уа ведется рейтинг банков по кредитам. Лучшие и востребованные предложения помечаются отличительными знаками. Рейтинг формируется на основании оценок заемщиков и количеств обращений в этот банк.

Что делать, если вы уже взяли кредит в валюте?

Если вы уже взяли кредит в иностранной валюте, и у вас возникли сложности с возвращением долга, существует несколько выходов из этой ситуации:

Если у вас ипотека в валюте

Падение рубля подкосило финансовое положение множество семей, у которых была взята ипотека в валюте. К сожалению, поддержку от государства могут получить далеко не все. Существует постановление правительства, которое четко определяет, кто из всех пострадавших сможет претендовать на возмещение ущерба.

Во-первых, ваш банк-кредитор должен участвовать в программе поддержки. Также, ваше жилье должно отвечать ряду требований. Например, не быть дорогим и быть единственным. К тому же под программу помощи попадают только те, чьи платежи по кредиту увеличились больше чем на 30% за период с конца 2014 и до момента подачи заявления.

Если ваше положение соответствует всем критериям, то ваш валютный ипотечный кредит реструктуризируют без дополнительной оплаты комиссий и конвертируют его в рублёвый под 12% годовых.

Некоторые банки оказывают помощь в том размере, в котором считают необходимым. К сожалению, никакой банк не обязан это делать. Поэтому, если вам повезет, то вам удастся немного компенсировать потери, связанные с изменением курса.

У вас взят потребительский кредит в иностранной валюте.

Изменить валюту кредита – дело нелегкое. Банк-кредитор не обязан давать свое согласие на изменение условий вашего кредита, а без его согласия поменять валюту вашего долга невозможно. В этом случае, чем лучше ваша кредитная история, тем у вас больше шансов. Тем не менее это не является гарантией успеха.

По сути, у вас есть два варианта:

- Подать заявление на реструктуризацию,

- Оформить рефинансирование.

Главное, правильно оценить все преимущества и недостатки этих вариантов, так как иногда стоимость реструктуризации или рефинансирования может оказаться невыгодной.

Материалы по теме: Чем отличается реструктуризация кредита от рефинансирования. Что подойдет вамСтоит ли страховать потребительский кредит?Можно ли оформить кредит на машину без КАСКО?Как убедить банк выдать вам кредит?Чем отличается кредит от ипотеки?Плюсы и минусы рефинансирования кредитовПочему банки не дают вам кредит? 7 причин, о которых вы не задумывались

Сравнение с кредитами в России

Америка считается экономически успешной страной. Но государственный кредит США больше, чем у России. При этом российская банковская структура работает по схожим принципам. На данный момент средние показатели процентных ставок практически сравнялись.

Отличия кредитов в США и России:

| Вид кредита | Америка | Россия |

| Ипотека | От 3% | От 6% |

| Потребительский кредит | От 6 до 18% | От 10 до 25% |

| Автокредитование | От 0,5% до 3,5% | От 6% до 20% |

| Образование | От 3,5% (по льготе) до 10% | Непопулярное направление |

Для российских студентов нет таких программ, так в Америке. Чаще всего родители берут потребительский кредит и таким способом оплачивают обучение в вузе.

В каком банке лучше взять кредит в Украине?

Мы определили рейтинг ТОП 10 банков, где можно взять выгодный кредит наличными под относительно низкий процент.

- Банк Альянс “Потребительский”: 20 000 – 10 000 000 грн, 1 – 60 мес, от 18%;

- Банк 3/4 “Потребительский (без обеспечения)”: 10 000 – 100 000 грн, 1 – 12 мес, от 25,44%;

- Правекс Банк “Европейский”: 50 000 – 1 000 000 грн, 1 – 60 мес, от 26,70%;

- Райффайзен Банк Аваль “Наличными”: 2 000 – 750 000 грн, 13 – 72 мес, от 27,65%;

- Альфа-Банк “Наличными”: 5 000 – 1 000 000 грн, 6 – 60 мес, от 29,30%;

- ОТП Банк “Наличными”: 5 000 – 1 000 000 грн, 6 – 84 мес, от 32,11%;

- Альтбанк “Потребительский”: 50 000 – 400 000 грн, 24 мес, от 32,71%;

- Международный Инвестиционный Банк “Потребительский плюс”: 5 000 – 50 000 грн, 36 мес, от 33,42%;

- Креди Агриколь Банк “Наличными”: 1 000 – 1 000 000 грн, 3 – 72 мес, от 37,39%;

- Ощадбанк “Кеш кредит”: 10 000 – 250 000 грн, 12 – 60 мес, от 40,11%;

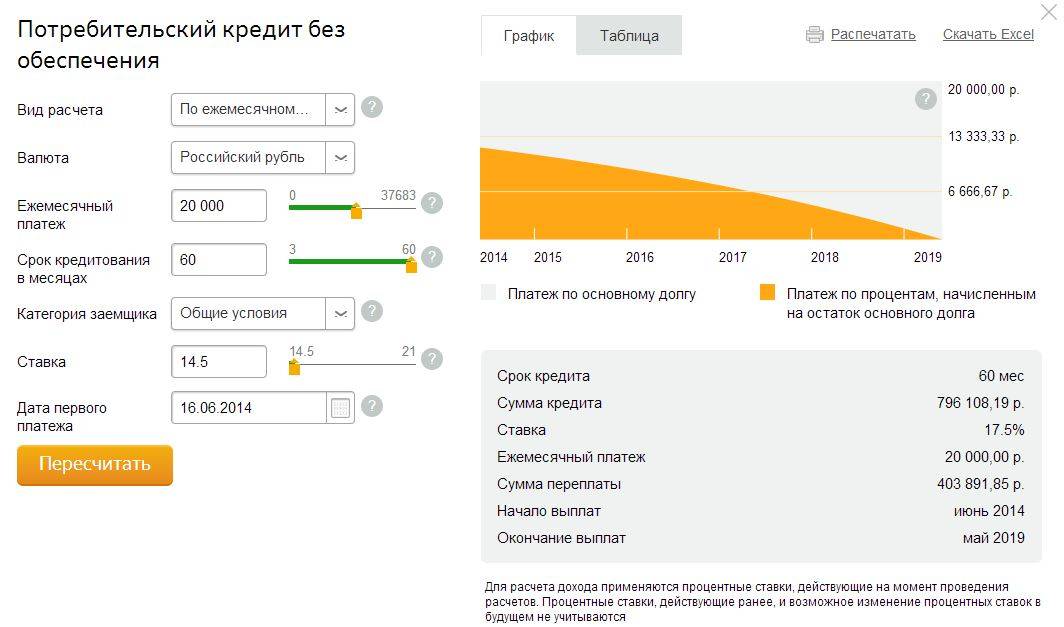

Примеры расчёта оптимального срока погашения потребительского кредита

Но для каждого кредита есть свой оптимальный срок погашения, когда процентная ставка приемлема и доход позволяет выплачивать определённый ежемесячный платёж

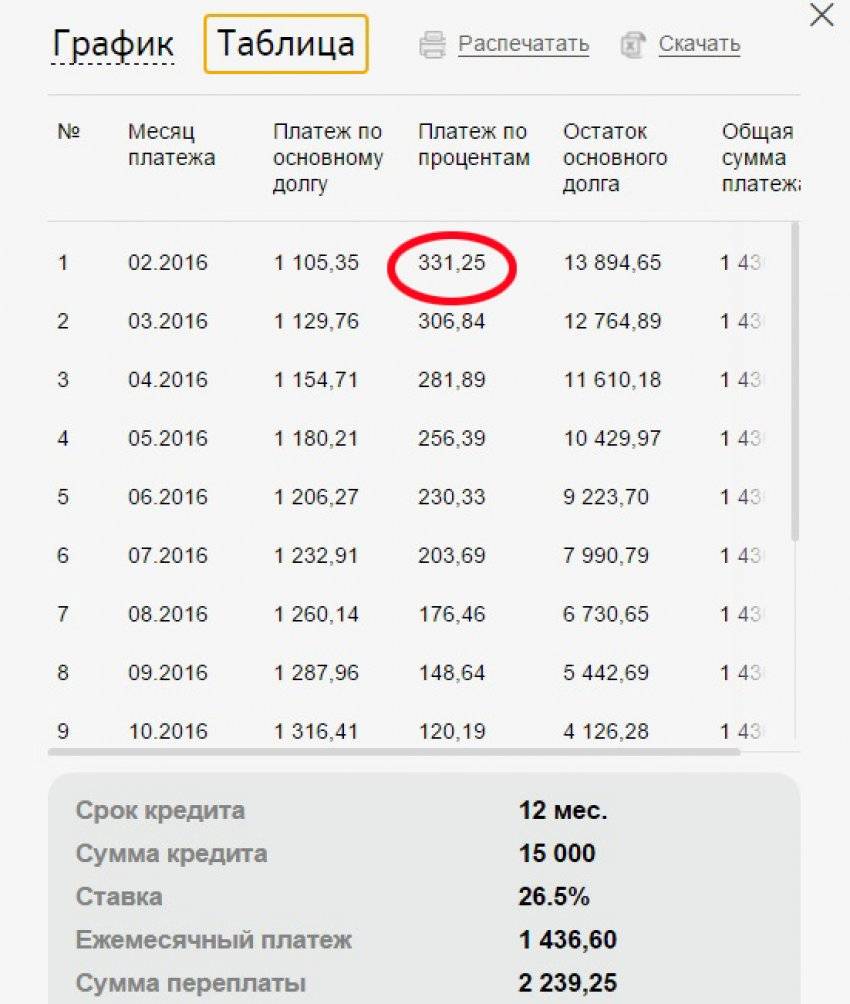

Так, например, если взять во внимание потребительский кредит на сумму 100 000 рублей с процентной ставкой 20% годовых и сроком погашения 1 год

Тогда сумма кредита будет составлять 111 170,38 рублей, а сумма переплаты –11 170,38 рублей (расчёт можно сделать, используя онлайн калькулятор, на сайте банка). При таких условиях займа ежемесячный платёж составит 9263,45 рубля.

Если тот же кредит оформить на 3 года, то сумма кредита составит 133 781,81 рубль, сумма переплаты – 33 781,81 рубль. А ежемесячный платёж составит 3716,36 рублей. Из всего выше приведенного можно сделать вывод, что такой кредит лучше брать на один год, а не на три, так как при трёхлетнем сроке погашения сумма переплаты будет в 3 раза больше (33 781,81/11 170,38=3).

Для этого стоит сравнить два графика платежей (из расчёта на 1 год и на 3 года). В графике проставлены суммы процентов, которые заёмщик должен уплачивать ежемесячно. Зная сумму процентов за кредит на 1 год, нужно поочередно складывать ежемесячные проценты по трёхлетнему кредиту. Как только сумма процентов начнёт превышать сумму переплаты по годовалому кредиту, то значит погашать досрочно стоит месяцем ранее. Для получения экономии на процентах.

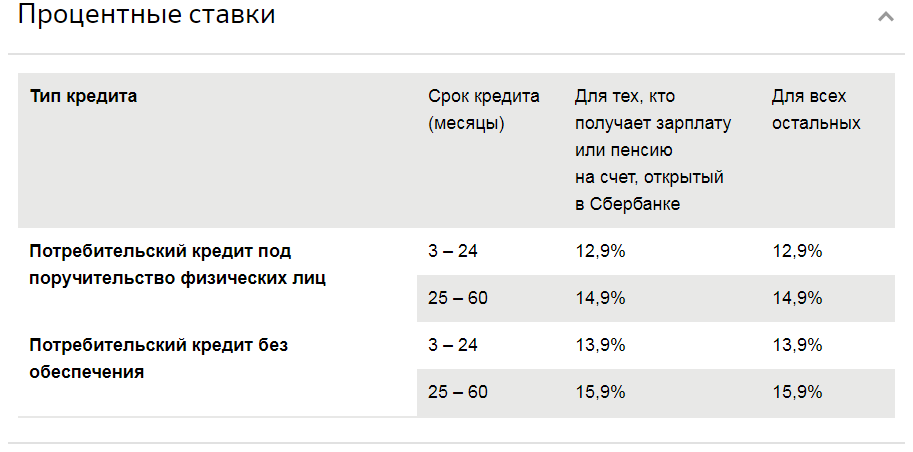

6 советов, как получить кредит под самый маленький процент

- Обращайтесь в свой банк. Первый и самый важный совет — для начала отправьте заявку в тот банк, в котором вы получаете зарплату на карту. В этом случае банки часто готовы и процент самый низкий предложить, и сумму больше и срок дольше. В некоторых организациях минимальные ставки вообще доступны исключительно зарплатным клиентам. Если условия в вашем банке вам не нравятся, тогда идите туда, где у вас есть открытый вклад или оформлена кредитная/дебетовая карта, которыми вы пользуетесь.

- Не ленитесь подтвердить доход. Несмотря на то, что почти половина компаний из нашего обзора готова оформлять кредит всего по 1 документу без справок, не ленитесь эту самую справку оформить и заверить у работодателя. Если у вас есть другие источники дохода, например, предпринимательская деятельность, дивиденды по акциям и облигациями, сданная в аренду квартира или что-то иное — постарайтесь добыть бумаги, которые могут подтвердить этот доход.

- Отправьте анкету в несколько банков. Хотите сравнить, какие индивидуальные условия вам предложат разные банки? Оформите несколько заявок. Главное тут не перестараться, много одновременных заявок могут стать поводом для отказа, а это негативно сказывается на КИ. Достаточно будет 2-3 заявок в самые выгодные банки.

- Предложите залог. Нужен еще более низкий процент, да еще и без справок? Используйте залоговые займы. Можно оформить кредит под залог квартиры или небольшой займ под ПТС и получить наличные под 7%-8% годовых только по паспорту. Недвижимость и/или авто должны быть в вашей собственности. И погасить кредит нужно будет в обязательно порядке, если вы не хотите лишиться залога (а выдают обычно не более 60%-70% от его стоимости).

- Рефинансируйте старые займы. Не обязательно брать новый, если можно просто рефинансировать кредиты других банков, взятые ранее по высокой ставке — в любом из тех, кто сейчас предлагает до 10% годовых. А если вам нужны наличные, можно после реструктуризации оставить такой же ежемесячный платеж и тот же срок, но получить на руки дополнительную сумму «живыми» деньгами. Бонусом получите один платеж, а не 2-3 в разные не слишком удобные для вас даты.

- Возьмите больший комплект документов. Банк просит только российский паспорт и 2-НДФЛ? Прихватите с собой несколько дополнительных документов. Это и шансы на одобрение повысит, и позволит на меньший процент рассчитывать. Лучше всего брать с собой документы на право собственности на любую недвижимость или на автомобиль. Загранник с отметками о путешествиях за последний год — тоже хорошее подтверждение вашей финансовой состоятельности.

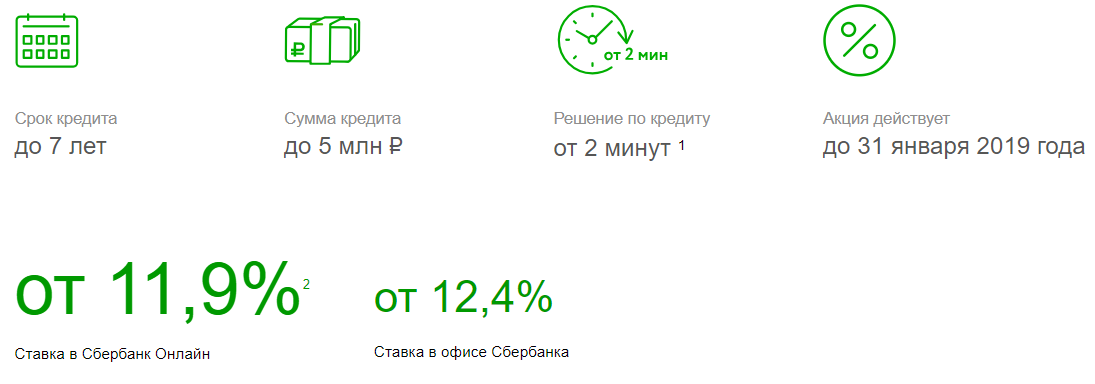

Предложения в других банках

Выгодно

ДОМ.РФ

- Сумма

- до 5 млн

- Процент

- от 4.9%

- Срок

- до 7 лет

Подробнее

Выгодно

Акцепт

- Сумма

- 500к

- Процент

- от 7.9%

- Срок

- до 5 лет

Подробнее

Выгодно

БыстроБанк

- Сумма

- до 3 млн

- Процент

- от 7.9%

- Срок

- 13-240 мес

Подробнее

Выгодно

Примсоцбанк

- Сумма

- до 5 млн

- Процент

- 8.9%

- Срок

- 13-60 мес

Подробнее

Выгодно

СМП Банк

- Сумма

- 3 млн-15 млн

- Процент

- от 5.9%

- Срок

- 13-36 мес

Подробнее

Выгодно

РНКБ

- Сумма

- 15 млн

- Процент

- от 3% ипот/5%

- Срок

- до 25 лет

Подробнее

Выгодно

Севергазбанк

- Сумма

- 10 млн

- Процент

- ип 4.85/от 6.65%

- Срок

- 13 – 84 мес

Подробнее

Выгодно

Банк Интеза

- Сумма

- 10 млн

- Процент

- от 10.9%

- Срок

- от 3 до 20 лет

Подробнее

Выгодно

Энерготрансбанк

- Сумма

- 5 млн

- Процент

- 11%

- Срок

- до 60 месяцев

Подробнее

Выгодно

Ланта-Банк

- Сумма

- –

- Процент

- ключ.ставка+2.75%

- Срок

- от 1 до 5 лет

Подробнее

Выгодно

Генбанк

- Сумма

- 6 млн

- Процент

- от 8.9%

- Срок

- 6 мес – 15 лет

Подробнее

Выгодно

«Санкт-Петербург»

- Сумма

- 4 млн

- Процент

- от 7.9%

- Срок

- до 7 лет

Подробнее

Выгодно

ПромТрансБанк

- Сумма

- 2 млн

- Процент

- 8.25%

- Срок

- 3 – 120 мес

Подробнее

Выгодно

Акибанк

- Сумма

- 6.5 млн

- Процент

- от 5.0%

- Срок

- до 30 лет

Подробнее

Выгодно

Абсолют Банк

- Сумма

- 10 млн

- Процент

- 8.09%

- Срок

- до 15 лет

Подробнее

Выгодно

Кубань Кредит

- Сумма

- 20 млн

- Процент

- 7.0%

- Срок

- до 10 лет

Подробнее

Выгодно

Сургутнефтегазбанк

- Сумма

- 15 млн

- Процент

- от 5.5%

- Срок

- до 20 лет

Подробнее

Выгодно

Челиндбанк

- Сумма

- 5 млн

- Процент

- от 8.9%

- Срок

- до 15 лет

Подробнее

Выгодно

Интерпрогрессбанк

- Сумма

- 3 млн

- Процент

- от 7.9%

- Срок

- 6 – 72 мес

Подробнее

Выгодно

Ставропольпромстрой

- Сумма

- 3 млн

- Процент

- от 10%

- Срок

- до 5 лет

Подробнее

Выгодно

Тольяттихимбанк

- Сумма

- 10 млн

- Процент

- от 8.2%

- Срок

- до 30 лет

Подробнее

Выгодно

Владбизнесбанк

- Сумма

- 3 млн

- Процент

- от 8.4%

- Срок

- 7 лет

Подробнее

Показать все продукты

Виды процентных ставок

Итак, мы разобрались, что такое годовой процент по кредиту. Но какие бывают виды процентных ставок, от которых напрямую зависит сумма переплаты? Всего эксперты выделяют 11 видов, но мы кратко рассмотрим пять самых популярных видов:

- Фиксированная. Устанавливается банком с опором на внутренние данные, поэтому в течение действия договора она не меняется, какая бы ни была экономическая ситуация у кредитора/страны;

- Плавающая. Клиент соглашается, подписывая договор, с тем, что процентная ставка может меняться в любую сторону в пределах установленного коридора. В качестве причин изменений, как правило, выступают макроэкономические факторы — инфляция, ключевая ставка и т.д.;

- Декурсивная. Под этим подразумевается взимание всех набежавших процентов в конце срока кредитования, когда возвращается вся задолженность целиком. Именно декурсивный вид используется при потребительском кредитовании. Для кредитных карт используется форвардный, когда проценты возвращаются постепенно;

- Номинальная. Процентная ставка рассчитывается, исходя из экономических процессов внутри банка-кредитора. Расчет производится раз в квартал или любой другой период, установленный договором обслуживания;

- Реальная или фактическая. То же, что и номинальная ставка, но учитывающая колебания цен внутри банка. Сейчас этот термин применяется и в другом значении — для определения полной стоимости кредита.

Потребительский классический в долларах сша

Если вы, конечно, не получаете заработную плату в иностранной валюте, то такие кредиты выгоду принесут едва ли. Хотя резкие скачки доллара случаются не так часто, по крайней мере, не каждый месяц и даже год, поэтому не стоит говорить о том, что валютный кредит – это 100% убыточное мероприятие. Рост и снижение иностранной валюты контролируется регулирующим органом государства, в нашей стране это Центральный банк России. Но в связи с экономической обстановкой в стране ситуация может выйти из-под контроля и курс иностранной валюты значительно возрастет по сравнению с прежними показателями. Постольку, поскольку кредит – это долгосрочное сотрудничество с банком, предсказать поведение иностранной валюты по отношению к отечественной за весь период кредитования практически невозможно, это не по силам даже лучшему в мире аналитику.

Почему в США необходимо иметь кредитную карту?

Кредитная история в Америке играет решающую роль. Она учитывается даже при найме на работу. Кредитные же карты помогают ее начать и зарекомендовать заемщика с лучшей стороны.

Получение кредитов у банков США напрямую связано с финансовой репутацией заемщика. Кроме формирования положительного образа надежного человека, кредитка дает и другие преимущества:

- Льготный период, когда долг можно вернуть без переплаты.

- Выгодный кэшбек за покупки.

- Специальные предложения и скидки для пользователей.

Например, за наличные средства пользователь заплатит все 100% цены товара. Тогда как с кредитки покупатель получает скидку и кэшбек. В итоге, он сэкономит больше.

Такая практика все больше внедряется российскими банками. Главное – выбрать подходящие условия и платить вовремя.

Как подобрать подходящий кредит?

Главная ошибка многих кредитующихся — прийти в ближайшее отделение банка и принять первые предложенные условия от менеджера, а впоследствии приходится выплачивать огромные проценты. Поэтому прежде, чем оформлять кредит, нужно проанализировать свои финансовые возможности, изучить в интернете все предложения, сравнить их и выбрать выгодный вариант

Первым делом нужно обратить внимание на:

- размер ежемесячных выплат;

- полную стоимость кредита;

- возможный срок;

- штрафные санкции;

- способы погашения;

- необходимость в оформлении страховки;

- размер пеня за просрочку.

Каждый заемщик должен знать, что существует целевые и нецелевые кредиты. Целевые выдаются для приобретения конкретного вида товара, а нецелевые бывают следующих типов:

- Экспресс-кредит. Данный вариант подходит для тех, кому деньги нужны срочно, а размер нужной суммы достаточно небольшой.

- Без поручителей и залога используется, когда клиенту нужна более серьезная сумма, а привлекать поручителей или предоставлять залог нет возможности.

- Без справок с работы — подходит для студентов, пенсионеров, мелких ИП и т. д.

- Для приобретения конкретного вида товара через магазин. Оформление такого займа происходит в магазине, его также можно сравнить с экспресс-кредитом. Чаще всего данный тип беспроцентный, так как проценты уже заложены в стоимость товара.

Что такое годовая процентная ставка по кредиту?

Выгода кредитного предложения зависит от множества факторов: суммы заема, срока кредитования, требований к заемщику и т.д. Однако, большинство клиентов обращают в первую очередь на процентную ставку, т.к. от этого напрямую зависит стоимость пользования ссудными деньгами.

Так что же значит процентная ставка по кредиту? Это плата кредитору за временное пользование ссудными денежными средствами. Выражается эта плата в процентах к основной сумме кредита, не считая штрафов, неустоек и прочих дополнительных трат. Ключевой в данном случае фактор — это параметр времени. Помните, что клиент платит не за возможность получить ссуду, а за время пользования кредитными деньгами.

Ставка выражается в годовом исчислении. Если клиент берет займ в микрофинансовой организации, он может натолкнуться на ставку в день (например, 1,5% в день). Однако, юридически это не имеет силы — в договоре обслуживания все равно указывается годовая процентная ставка.

У банков она редко превышает 30%, у микрофинансовых организаций она нередко достигает колоссальных 300-400% годовых. Таким образом, «ставка в день» — не более чем маркетинговый ход, чтобы не отпугнуть доверчивых клиентов.

Потребительское кредитование в США

Ставки по кредитам в США сделали очень популярными потребительские займы (personal loan). Под ними подразумеваются ссуды, которые идут на личные расходы. Например, американец может взять деньги в банке на лечение или покупку техники.

Окончательная процентная ставка, под которую будет одобрена ссуда, зависит от суммы, кредитной истории, срока и доходов заемщика. Чем меньше ставка, тем ниже переплата.

Какая ставка по кредитам в банках США?

Предложение зависит от банка. Ставки делятся на фиксированные и плавающие. Первый вариант подходит для тех, кто не планирует перепродажу или переезд. Тогда инвесторы предпочитают брать, например, ипотеку под плавающую ставку.

Банки США выдают кредит строго по правилам. Они работают в условиях жесткой конкуренции. По этой причине у клиентов всегда есть выбор. Можно подавать заявки в разные банки и выбирать оптимальные условия. Часть финансовых организаций готова работать даже с мигрантами.

Необходимые документы для получения кредита в США

Для получения займа в американском банке понадобится подготовить пакет документов. В него входит:

- заявление от заемщика

- кредитная история

- справка о наличии счета в банке

- номер социальной карты

- паспорт и его копия

- грин-карта

К мигрантам отношение финансовых организаций отличается настороженностью

Нужно подтвердить свою финансовую состоятельность. Поэтому эксперты советуют запастись рекомендательными письмами от банков, с кем ранее успешно сотрудничали. У американцев же кредитная история формируется практически всю жизнь. Им намного проще получить деньги в банке.

Выводы

Подытоживая все вышесказанное, опираясь на мнение ведущих аналитиков, можно сказать, что оформление кредитов в валюте скорее будет невыгодно (в условиях современных жизненных реалий). Кстати, многие российские банковские структуры и сами начинают постепенно отходить от рекламы и предложений по подобного рода кредитованию в пользу привычных рублевых займов. Всему виной крайне нестабильное положение валютного рынка, которое может подвести заемщика к крайне невыгодному положению.

Поэтому ведущие банки-кредиторы направляют все усилия по разработке и продвижению рублевого кредитования. На данный момент к услугам потенциальных плательщиков огромное количество подобных предложений по самым разным условиям. Но, конечно, окончательный вердикт и решение брать или нет валютную ссуду, остается за самим плательщиком. Ведь все-таки существуют и аргументы, говорящие о плюсах валютного кредитования, и их также следует учитывать.