Выгодные автокредиты – что предлагают российские банки?

Сбербанк России –усредненный вариант

Если вы желаете взять кредит в надежном финансовом институте с идеальной репутацией и при этом не проиграть на ставке – следуйте в Сбербанк России. Заявку там рассмотрят в течение 2-х дней и выдадут заем по сниженному проценту – 13,9%. Стандартная же ставка на автокредиты в нем – 14,9%.

Из страхования потребуется только КАСКО – и то можно оформить на выгодных условиях в страховщике от банка «Сбербанк Страхование».

Заем оформляется на базе стандартного пакета документов, но есть возможность его привлечения только по паспорту и водительскому удостоверению. Ставка в таком случае составит уже 15,9%.

Для вас одобрен кредит!

ВТБ 24 – максимальные сроки

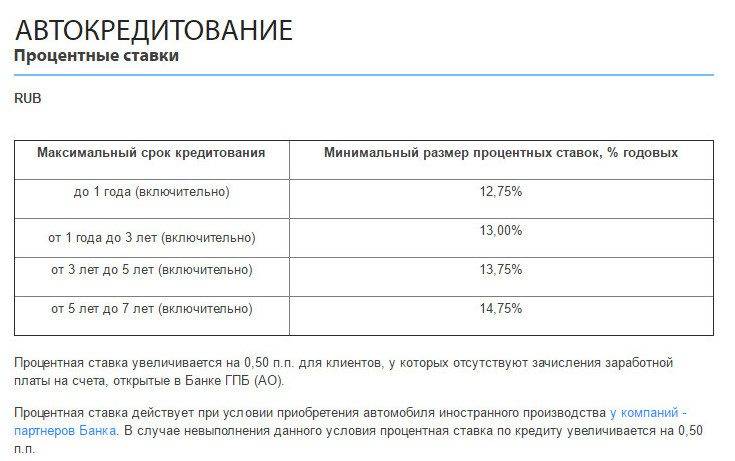

Самый длительный период погашения автокредита предлагает ВТБ 24. В нем займы на покупку машин предоставляются на срок до 7-ми лет. Ставка по кредиту также невысока – от 12 до 14,5%. Такое значение достигнуто благодаря осуществлению на базе финансового института программ государственного субсидирования.

В случае, если заемщик представит все документы в идеальном состоянии и представит благоприятное кредитное досье – он может рассчитывать на получение кредита на покупку авто в течение часа.

Банком выдаются заемные средства и по двум документам. Однако первоначальный взнос здесь выше, чем в Сбербанке и составляет 20%.

Альфа-Банк – минимальный первичный взнос

Альфа-банк предоставляет автокредит по высокой процентной ставке – от 17,99%. Однако от заемщика требуется представление всего 10% стоимости авто – и кредит у него в кармане.

В то же время программы банка ориентированы на покупку новых брендовых машин. Именно поэтому минимальная сумма кредита составляет 5,6 млн. рублей.

Документы рассматриваются не более двух дней. При этом потребуется зарегистрировать жизнь и оформить КАСКО.

Россельхозбанк – минимальная сумма

Если Вас интересуют новые дешевые автомобили, то вам следует рассмотреть предложения Россельхозбанка, который выдает средства в сумме от 100 000 рублей. При этом заявка рассматривается долгих 4 дня, что вовсе не удивляет на фоне требования обширного перечня бумаг.

В целом же – Россельхозбанк больше подходит тем, кто решил купить не новое, а подержанное авто. Однако не стоит забывать и о том, что на базе этого финансового института нередко реализуются весьма выгодные государственные программы кредитования.

Газпромбанк –выгодная ставка

Стабильную невысокую ставку по автомобильным кредитам предлагает Газпромбанк. С начала 2016 года она установилась на уровне 14%. Этот финансовый институт готов предоставить Вам до 4,5 млн. рублей, но при условии предъявления собственного взноса в сумме не менее 20% от цены машины.

Есть у этого банка и весомое преимущество: для своих постоянных клиентов он делает существенные льготы. Так, ставка может быть уменьшена до 12,5%, а срок кредитования увеличен до 7-ми лет.

Совкомбанк–малый процент

Еще одно предложение с выгодной процентной ставкой – автокредит от Совкомбанка. Он выдается по ставке от 12%. Тем не менее, соглашаясь на такие условия придется смириться с обширным пакетом бумаг и большим первичным взносом, который здесь составляет в среднем 30% от цены авто.

Для удобства сравнения мы поместили все данные об автокредитах в рассмотренных выше коммерческих банках в таблицу.

Ставки в дилерских центрах

Одним из самых выгодных вариантов является оформление автокредита в специальном дилерском центре. Подобные компании не устанавливают какие-либо жесткие условия, требования.

Но почти во всех без исключения случаях необходимо вносить не менее 30% предоплаты. Срок кредитования же при этом составляет не более 3 лет.

Сами банки принимают непосредственное участие в предоставлении таких продуктов, получают определенный процент с продаж.

Сам алгоритм обращения выглядит следующим образом:

- непосредственно в автосалоне осуществляется выбор какого-либо конкретного автомобиля;

- продавец делает достаточно существенную скиду на конкретную модель транспортного средства;

- заявка подается сразу в банк, который сотрудничает с конкретным автомобильным салоном;

- в соответствии с кредитным договором размер переплаты составит некоторую определенную сумму денег.

Главной особенностью оформления кредита таким образом является то, что размер скидки полностью равен переплате по автокредиту.

Автокредит сегодня – один из самых выгодных способов получить в личное пользование транспорт с минимальными первоначальными затратами.

Но важно помнить, что переплата в первую очередь зависит именно от размера годовой ставки. Со всеми нюансами необходимо ознакомиться заранее

Требования банков для получения автокредита

В этом году процентные ставки от банков могут быть и вполне доступными. В России много банков, которые сотрудничают с автодилерами и автопроизводителями. Поэтому на определенные марки транспорта можно получить привлекательные процентные ставки.

Анализ кредитов на автомобили позволяет сделать выводы об общих условиях. Они примерно одинаковые у всех финансовых учреждений:

- срок до 5 лет;

- первоначальный взнос от общей стоимости транспорта – 10-20%;

- страхование КАСКО (обязательно);

- документы, подтверждающий соответствующий требованиям кредита доход;

- процентная ставка – 12-20%.

Предложения банков

Невозможно точно определить под какой процент дают автокредит невозможно, если не исследовать рынок банковских услуг. Поэтому рассмотрим, в каких именно банках есть данная программа, а также какие условия предлагает кредитор.

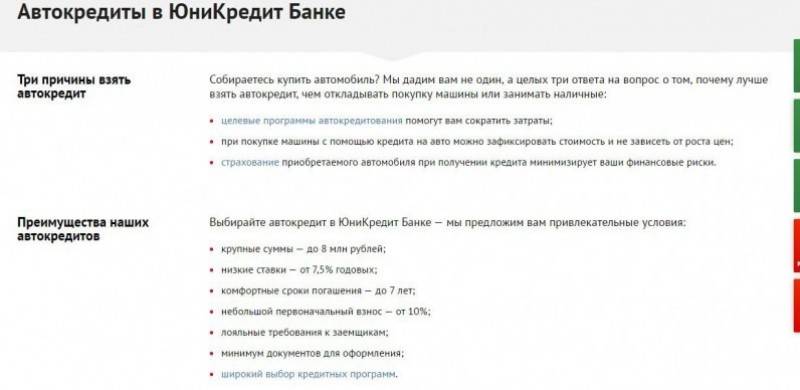

ЮниКредит банк

В ЮниКредит банке есть несколько целевых программ на приобретение новых автомобилей или авто с пробегом отечественного или зарубежного производства. Что касается условий, то они зависят от нескольких факторов, здесь есть несколько кредитных программ, поэтому ставки могут различаться от выбранной заемщиком программы. Кроме того, здесь есть особые условия на покупку автомобилей некоторых марок, в числе которых Лада, Geely, Lifan, Volvo, Subaru и другие. Соответственно ставка будет зависеть от марки автомобиля и первоначального взноса.

Например, на покупку нового автомобиля, причем не имеет значения какой марки, главное, чтобы год выпуска был от 2015 до 2017 года. Ставка по данной программе составит от 15,17% в год, а сумма первоначального взноса не менее 10% от стоимости автомобиля. Максимальная сумма 7,5 млн рублей, срок до 84 месяцев. Оформление полиса КАСКО не является обязательным условием, но банк может поднять ставку на несколько процентов. Также процент будет увеличен при отказе заемщика от страхования жизни и здоровья.

Всю подробную информацию о ставках, а также кредитных программах вы можете найти на официальном сайте. Кроме того. там представлен кредитный калькулятор, вы можете рассчитать кредит по своим параметрам, чтобы определить приблизительную сумму ежемесячного платежа.

Предложение от ЮниКредит банке

Предложение от ЮниКредит банке

Росбанк

Здесь вы также можете взять автокредит на выгодных для себя условиях. Самые низкие ставки по кредитам банк предлагает своим зарплатным клиентам, для них минимальная ставка в год составит 14-15% в зависимости от выбранных условий страхования КАСКО. Кстати, застраховать автомобиль вы можете в аккредитованной банком компании, тогда ставка для вас будет на 1 пункт ниже. Кроме того, вы можете купить полис на первый год кредитования за счет заемных средств.

Если вы не являетесь зарплатным клиентом банка, то вы также можете оформить автокредит, но ставка будет от 17% в год до 19,5%. Кстати, от страховки КАСКО вы можете отказаться, но ставка в данном случае вырастет до 21,5% в год.

Согласно условиям автокредитования в данном банке от потенциального заемщика потребуется первоначальный взнос не менее 40% от стоимости. Сумма кредита может достигать 5 млн рублей, срок максимум 5 лет.

Банк Уралсиб

Здесь вы можете оформить автокредит на покупку нового или подержанного автомобиля по нескольким программам. Банк, один из немногих, кстати, предлагает клиентам кредит на новый автомобиль с госсубсидированием, то есть ставки по ним будут ниже базовых на 2/3 ставки рефинансирования. Так минимальная ставка здесь от 8% в год. Еще одно предложение от банка – это кредит на покупку авто марки Лада – ставка от 8%. По стандартным условиям, на покупку отечественного или иностранного автомобиля базовая ставка будет 13,9%.

Для каждого заемщика ставка рассчитывается индивидуально и будет зависеть от нескольких факторов. Если вы хотите получить кредит в рамках государственного субсидирования, то вам нужно соблюдать некоторые условия:

- стоимость авто не более 1 млн 150 тысяч рублей;

- срок до 3 лет;

- первоначальный взнос от 20%.

Но чем больше первоначальный взнос, тем ниже ставка по кредиту

Обратите внимание, что указаны базовые ставка по автокредиту, они увеличиваются на 3 пункта, если сумма первоначального взноса менее 40%. кроме того, ставка будет зависеть от согласия или отказа заемщика от страхования жизни и здоровья

ВТБ24

Еще один банк, который предлагает несколько кредитных программ, где целевым использование средств является покупка автомобиля. Если говорить о процентных ставках, то они зависят от множества факторов. Базовая ставка — 18% в год. Но здесь также действует программа государственного субсидирования, то есть ставка уменьшается на 2/3 ставки рефинансирования в рамках государственной программы.

Автокредитование в ВТБ24

Автокредитование в ВТБ24

Итак, для подержанных автомобилей, то есть здесь вы можете взять займ на покупку авто с пробегом, ставки колеблются от 16,9% до 21,9%, в зависимости от марки автомобиля и согласия либо отказа от страхования личных рисков. Сумма кредита может достигать 5 млн рублей, срок до 7 лет, первоначальный взнос для нового транспортного средства 20% для поддержанного 30%.

Итак, самая низкая процентная ставка по автокредитам – это по программе госсубсидирования, а она действует во многих банках

Вместе с тем обратите внимание, что банки предоставляет боле выгодный займ только на покупку нового авто

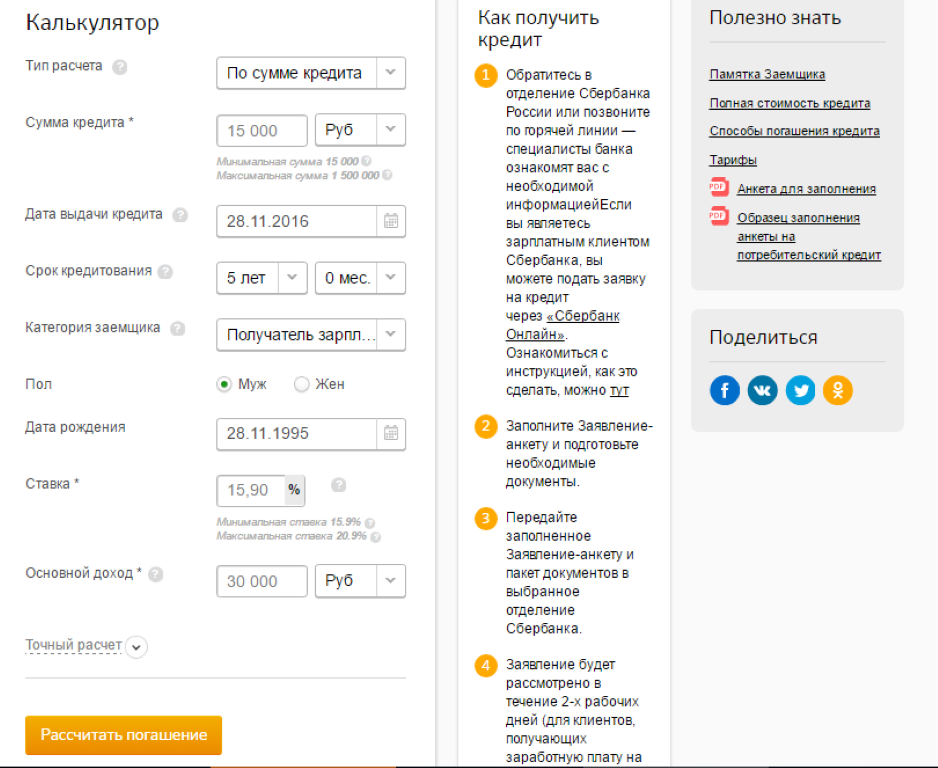

Потребительский кредит в Сбербанке

Потребительский кредит является самым распространенным продуктом среди всех, предоставляемых банком услуг.

Преимущества потребительского кредита для покупки авто

Данный кредит выдается на нужды заемщика, и позволяет расходовать средства на любые цели, включая, приобретение автомобиля. Кроме этого, потребительский кредит имеет ряд преимуществ:

Лояльные требования к клиенту

Основными требования для выдачи потребительского кредита в Сбербанке являются:

— Возраст (от 21 года и не свыше 65 лет на последний день гашения кредита);

— Трудовая занятость (не менее 6 месяцев без перерыва, и не менее 3 месяцев для участников зарплатного проекта Сбербанка).

Ускоренное рассмотрение заявки

Как правило, на рассмотрение документов, оформление кредитного договора и выдачу кредита требуется от 2 часов до 3 дней. В некоторых случаях, существует возможность рассмотрения кредитной заявки дистанционно через онлайн сервисы.

Сниженные процентные ставки

Процентная ставка формируется исходя из кредитных рисков банка, платежеспособности заемщика и срока кредитования. Специалист, обрабатывающий заявку, поможет подобрать наиболее выгодные условия, устраивающие и клиента, и банк.

Льготное кредитование для клиентов зарплатного проекта Сбербанка

Заемщик, получающий заработную плату на карту Сбербанка, предоставляет меньшее количество документов при оформлении заявки, и имеет возможность снизить ставку по кредиту на 3 пункта.

Отсутствие первоначального взноса

Для программы автокредитования характерно требование уплаты установленного первоначального взноса – до 30% от стоимости автомобиля. Так как потребительский кредит выдается денежными средствами на руки заемщику, первоначальный взнос не требуется, поэтому есть возможность приобрести автомобиль без вложения собственных накоплений.

Недостатки кредитования в Сбербанке

Четкий регламент по формам документов

Основной недостаток кредитования в Сбербанке – это его «бумажность»

Все данные при заполнении анкеты на выдачу займа необходимо документально подтвердить, формы документов установлены, поэтому важно внимательно изучить требования к документам, для правильного их оформления.. Внимательное изучение кредитной истории заемщика

Внимательное изучение кредитной истории заемщика

Сбербанк не любит клиентов с испорченной кредитной историей и, зачастую, при просроченных ранее платежах, даже в другом банке, в выдаче кредита будет отказано.

Возможное уменьшение размера кредита

Так как банк детально анализирует доходы заявителя, то после всех оценок может предложить к выдаче кредита сумму, меньшую, чем запрашивает заемщик, что при кредите на приобретение автомобиля не очень удобно.

Поэтому при приобретении автомобиля заграницей будет необходимо следить за курсом валют.

Документы для оформления потребительского продукта

Анкета-заявка

Анкета есть на сайте и в любом офисе банка, она выдается на руки будущему заемщику для возможности ознакомления и подготовки, указанных в ней документов. В анкете указываются все данные о заемщике, его доходах, и поручителях, если необходимы.

Вы купили автомобиль в кредит, а теперь он вам не нужен? Вы можете его продать и тогда другие будут выплачивать за него кредит — больше информации здесь.

Паспорт РФ

Кроме паспорта необходима будет наличие регистрации по месту выдачи кредита (постоянной или временной). Однако иностранным гражданам выдача кредит осуществляется после более детальной обработки данных о заемщике и по результатам устной беседы.

Документы о доходах и трудовой деятельности

Данный раздел включает в себя документы о трудовой занятости, справку об уровне дохода будущего клиента банка. Вклады, инвестиции, выплаты или иные источники дохода повышают кредитное доверие к заемщику и ускорят выдачу денежных средств.

Расчет кредита с учетом заработной платы.

Расчет кредита с учетом заработной платы.

В чем особенности автокредитования?

Автокредит по сути можно рассматривать как потребительский целевой заем. Почему его можно так классифицировать? Главным образом потому, что выдают его физическим лицам на приобретение товара длительного пользования (автомобиль).

Однако есть у этого кредитного продукта и свои специфические особенности:

- Во-первых, деньги чаще всего выдаются не в виде наличной суммы на руки покупателю, а перечисляются на счет продавца, каковым выступает автосалон.

- Во-вторых, заем будет выдан только при условии, если сам покупатель внесет в приобретение авто свою лепту – как правило 20-30% стоимости.

- В-третьих, сумма выделяется немалая, но банк не требует дополнительного залогового обеспечения кроме авто, которое фигурирует в сделке.

- В-четвертых, помимо сведений о доходах, возрасте, регистрации кредитном досье банк будет интересовать вопрос наличия у заемщика водительского удостоверения.

- В-пятых, перерегистрированный на заемщика ПТС до времени полного погашения долга хранится в банке.

- В-шестых, при оформлении кредита заемщику потребуется застраховать автомобиль и автогражданскую ответственность.

В автокредитовании в отличие от остальных видов займов задействовано три стороны, которые постоянно взаимодействуют друг с другом: банк, покупатель машины и продающий ее автосалон.

Нормальной практикой считается предложение клиентам банка таких вариантов автокредитования:

- Стандартный автокредит с необходимостью уплаты первоначального взноса и процентов.

- Кредит на покупку машины без первоначального взноса, но с повышенными Беспроцентный заем на приобретение авто, но с высокой платой за оформление.

Важное условие: приобретение машины в кредит предусматривает его обязательную проверку на юридическую «чистоту». На этой процедуре, как правило, настаивает коммерческий банк, не желающий иметь дело с сомнительным залогом

Предложения других банков по автокредитам

Несмотря на всероссийскую популярность Сбербанка, это далеко не единственная организация, осуществляющая выдачу займов на автомобиль. Существует еще множество удобных для пользователя предложений:

- ВТБ. Автокредит ВТБ – отличная возможность обзавестись собственным транспортом. Доход подтверждать нет необходимости, а максимальный лимит по займу – 5 млн. р. Временной отрезок предоставления – 5 лет. Разброс ставок – 14-15%.

- Тинькофф Банк. Самая распространенная программа связана с приобретением подержанного автомобиля. Годовая ставка составляет всего 9,9%, однако перечень требований и условий является достаточно внушительным.

- Совкомбанк. Это распространенная российская организация, предоставляющая выгодные кредитные условия всем категориям клиентом. Средний показатель ставки составляет 9% в год. Но это минимальное значение. При прочих обстоятельствах данное значение может существенно возрасти.

- Альфа-банк. Автокредит Альфа-банка – отличная возможность стать владельцем собственного автотранспортного средства на выгодных условиях. Хотя многие клиенты предпочитают брать нецелевую потребительскую ссуду. Размер первого взноса составляет 15% минимум, средняя ставка колеблется в диапазоне 10-12%. К заемщикам предъявляется немало условий в плане возраста, прописки, платежеспособности, поэтому требуется предоставление внушительного набора документов.

- Банк-плюс. В рамках программ данной организации можно приобрести новый и подержанный автомобиль на выгодных условиях. Причем есть возможность взять иномарку или продукт отечественного изготовления. Срок кредитования – 1-7 лет, ставка зависит от наличия льготных условий и категории, к которой относится заемщик.

- Промсвязьбанк. На официальном сайте организации есть калькулятор, позволяющий определить размер ежемесячного взноса и общую сумму кредитного обязательства. Так, для этого нужно ввести сумму, срок (12-60 месяцев), ставку, максимальный показатель которой составляет 14,9%. В итоге система выдаст результаты, которые помогут определиться с ссудой.

- Банк Сетелем. Еще одна кредитная организация, предлагающая обширный выбор отечественных и зарубежных автомобилей на выгодных условиях. Средняя ставка – 12%, хотя она может колебаться в зависимости от индивидуальных обстоятельств.

Это далеко не все банки и программы автомобильного кредитования, а лишь самые распространенные возможности и предложения.

Как получить займ с низкими процентами

Сегодня осуществить процесс оформление кредитного договора по низкой процентной ставке возможно будет только лишь в случае, если имеет место наличие выполнения некоторых условий.

Одним из самых важных критериев является именно репутация конкретного заемщика.

Вероятность получения продукта под низкий процент увеличивается при наличии следующих факторов:

- имеется длительная кредитная история при отсутствии просрочек, иных негативных моментов;

- отсутствуют открытые кредиты, непогашенные займы;

- заработная плата перечисляется на дебетовую карту конкретного банка;

- в банке имеется крупный вклад, депозит на достаточно крупную сумму денег;

- в наличии имеется достаточное количество средств для того чтобы сделать первоначальный взнос размеров в 50%.

В первую очередь это сигнал о том, что даже в случае возникновения каких-либо проблем с платежеспособностью долг перед банком все равно будет погашен.

Во вторых наличие депозита говорит о платежеспособности конкретного клиента, наличия у него достаточного количества денежных средств.

Соответственно, наличие положительной кредитной истории является строго обязательным. В противном случае можно не рассчитывать на получение продукта данного типа под низкий процент.

В большинстве случаев при наличии просрочки минимальный процент, который предлагают большинство банков – 20%.

В то же время даже выполнение всех обозначенных выше условий не гарантирует оформление автокредта под достаточно низкий процент.

Также по возможности стоит заранее осуществить погашение задолженности по всем оформленным ранее кредитным договорам. В дальнейшем предоставить в банк документальное подтверждение отсутствия факта оформления кредитного займа.

Причиной подобного является то, что в случае возникновения финансовых трудностей при наличии одного кредита вероятность просрочки будет небольшой.

В то же время если кредитов 2 или же больше – велика вероятность возникновения невозможности возврата денежных средств банку.

Таким образом, вероятность не возврата денежных средств снижается до самого минимума. Что позволяет банку существенно снизить величину процентной ставки.

Банку всегда выгодно осуществлять оформление кредита. Именно поэтому даже при наличии негативной кредитной истории возможно будет осуществить получение достаточного количества средств.

Так как в таком случае будет назначена максимально возможная процентная ставка, также невозможно будет отказаться от различного рода дополнительных услуг.

Таких как страхование жизни и множества иных. Существует множество различных вариантов оформления кредита по низкой процентной ставке. Стоит заранее ознакомиться со всеми ними.

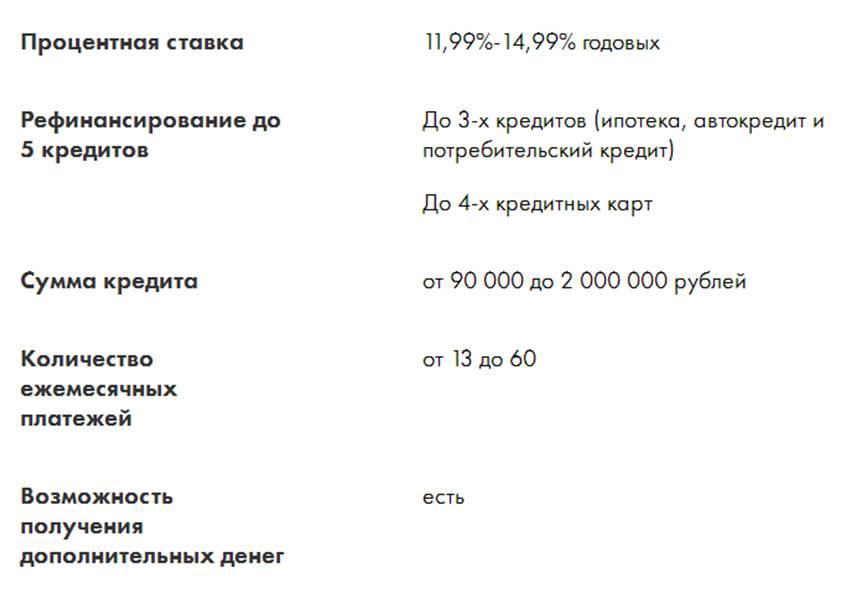

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

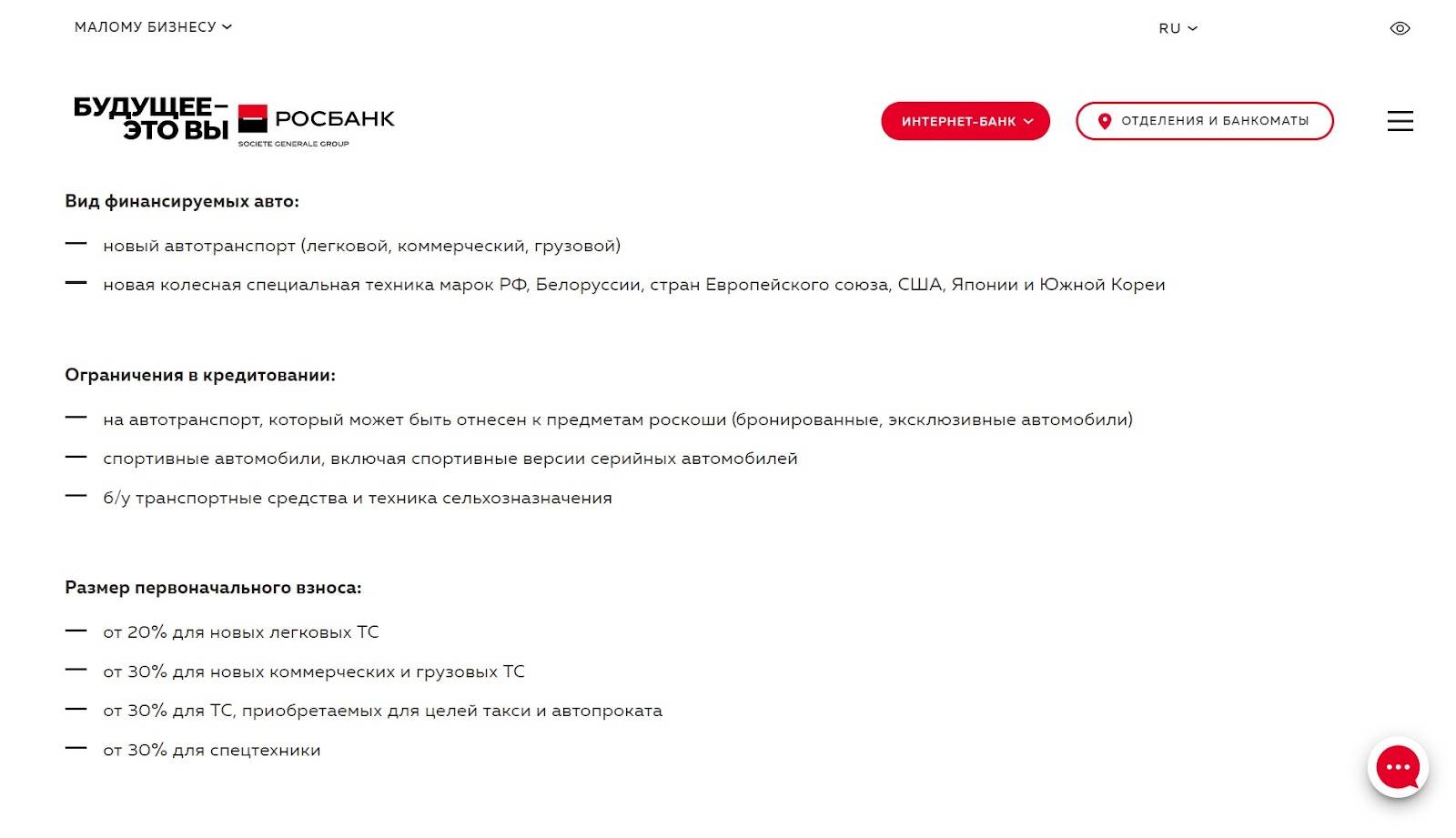

Автокредит — это целевой заём. Банк выдаёт его только на покупку транспортных средств (ТС). По программе автокредитования ИП может купить транспорт для личных нужд или бизнеса, новый или подержанный:

легковые и грузовые автомобили;

полуприцепы и прицепы;

транспортные средства класса «D»;

спецтехнику для монтажных и дорожных работ.

Автокредит похож на потребительский, но у них есть несколько принципиальных отличий.

Обеспечение займа

Купленное ТС является обеспечением по кредиту. Автомобиль находится в залоге у банка, пока долг с процентами не будет полностью погашен. Для кредитной организации это защита от невозврата средств. Если у заёмщика возникнут финансовые трудности и он не сможет вовремя платить по кредиту, банк продаст машину на торгах и возместит свои затраты.

В борьбе за клиентов некоторые банки предлагают автокредиты без обеспечения. В этом случае почти наверняка процентная ставка будет выше. Например, «Райффайзенбанк» предлагает экспресс-кредит на покупку машины без залога, но под 17,9 % годовых.

Ограничение на распоряжение ТС

Автокредит для ИП на покупку автомобиля накладывает ограничение на продажу, дарение и другие сделки с транспортным средством, пока оно в залоге у банка. Им можно пользоваться только для личных нужд или ведения коммерческой деятельности.

На автомобиль, купленный на средства потребительского кредита, такие ограничения не накладывают. В тяжёлой финансовой ситуации владелец может, например, сам продать транспортное средство, чтобы погасить задолженность перед банком.

Выбор автомобиля

Банки предпочитают давать автокредиты на выгодных условиях на новые ТС. Их легче реализовать на торгах по хорошей цене. Также в банках могут быть ограничения на покупку транспортных средств, связанные с маркой автомобиля, его назначением, местом приобретения. Например, не все банки дают кредиты на покупку подержанного авто у физлица.

Потребительский кредит не накладывает такие ограничения. На заёмные средства вы можете купить любое транспортное средство у любого продавца. Сообщать о сделке банку не нужно.

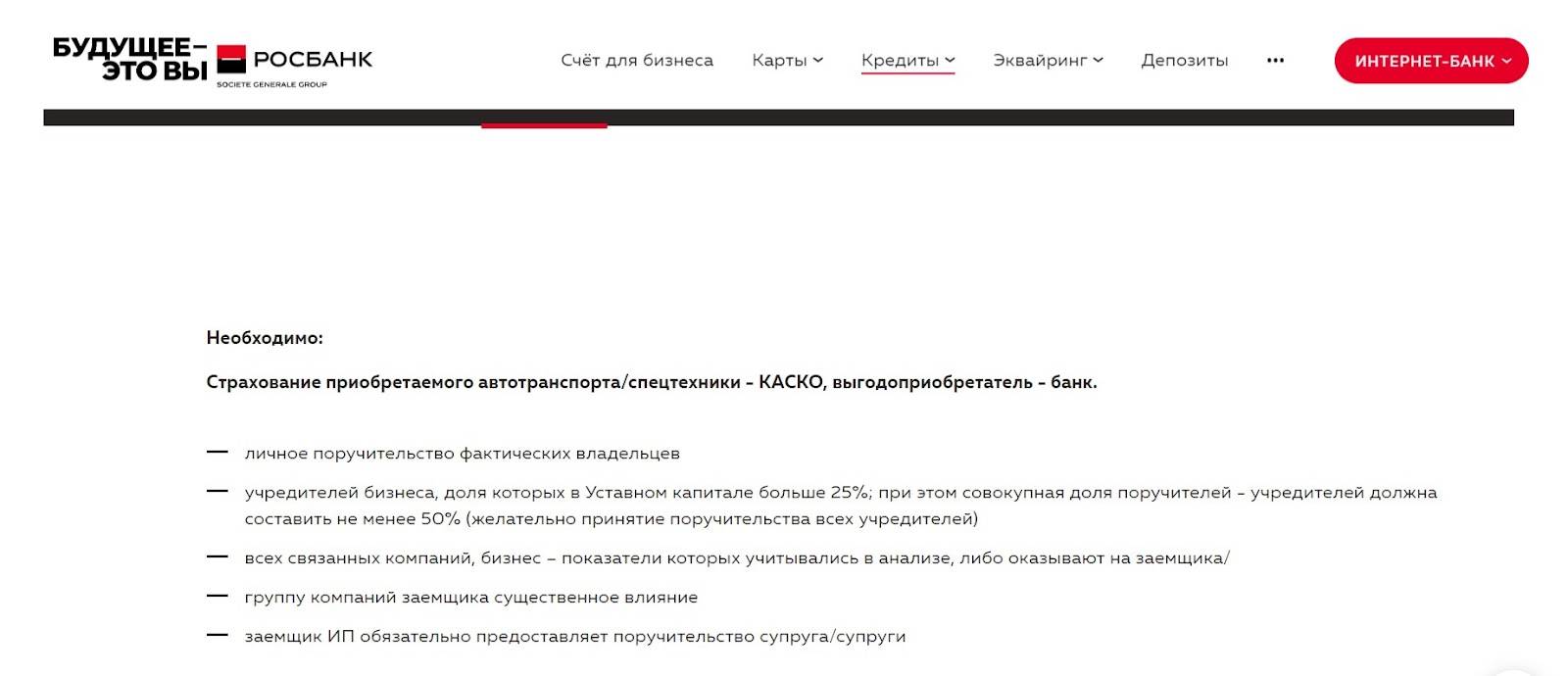

Пример ограничений на выбор авто в «Росбанке»:

Форма получения займа и оплата ТС

Автокредитование подразумевает передачу заёмных средств непосредственно продавцу ТС. Банк производит оплату безналичным способом в указанные в договоре сроки.

Потребительский кредит позволяет получить заёмные средства в любом удобном виде — на личный счёт, карту или наличными. При оплате наличными многие автосалоны делают скидку на покупку или дают приятные бонусы.

Процентная ставка, срок и размер кредита

Процентная ставка по автокредиту часто бывает ниже, чем по потребительскому. Это связано с тем, что ТС находится в залоге у банка и служит защитой от невозврата средств по займу.

Ещё одно преимущество автокредита для ИП заключается в увеличенном размере — до 100 миллионов рублей. Такие условия актуальны для покупки коммерческого транспорта. Потребительский кредит обычно выдают в максимальном размере до 5 миллионов рублей.

Срок выдачи кредитов в обоих вариантах примерно одинаковый и редко превышает 5 лет.

Страхование ТС

В большинстве случаев при оформлении кредита на авто для ИП страхование по КАСКО на весь период возврата средств обязательно. Так банк защищает себя от убытков. Транспортное средство страхуют от угона, взрыва, пожара, различных повреждений. Страхование по КАСКО может обойтись в 8–15 % от стоимости автомобиля.

Обязательное страхование приобретаемого на заёмные средства коммерческого транспорта требует Росбанк:

Если в банке есть программа автокредитования без обязательного страхования, процентная ставка может быть выше. Например, в «Металлинвестбанке» она возрастёт на 3 %.

При потребительском кредитовании страховать купленный автомобиль по КАСКО необязательно.

Первоначальный взнос

Для автокредита в размере до 5 миллионов рублей и потребительского кредита первоначальный взнос — не обязательное условие. Особенно, если транспортное средство остаётся в залоге у банка.

При получении займа для покупки коммерческого транспорта на крупную сумму первоначальный взнос обязателен. его размер составляет 20–-40 % от размера кредита.

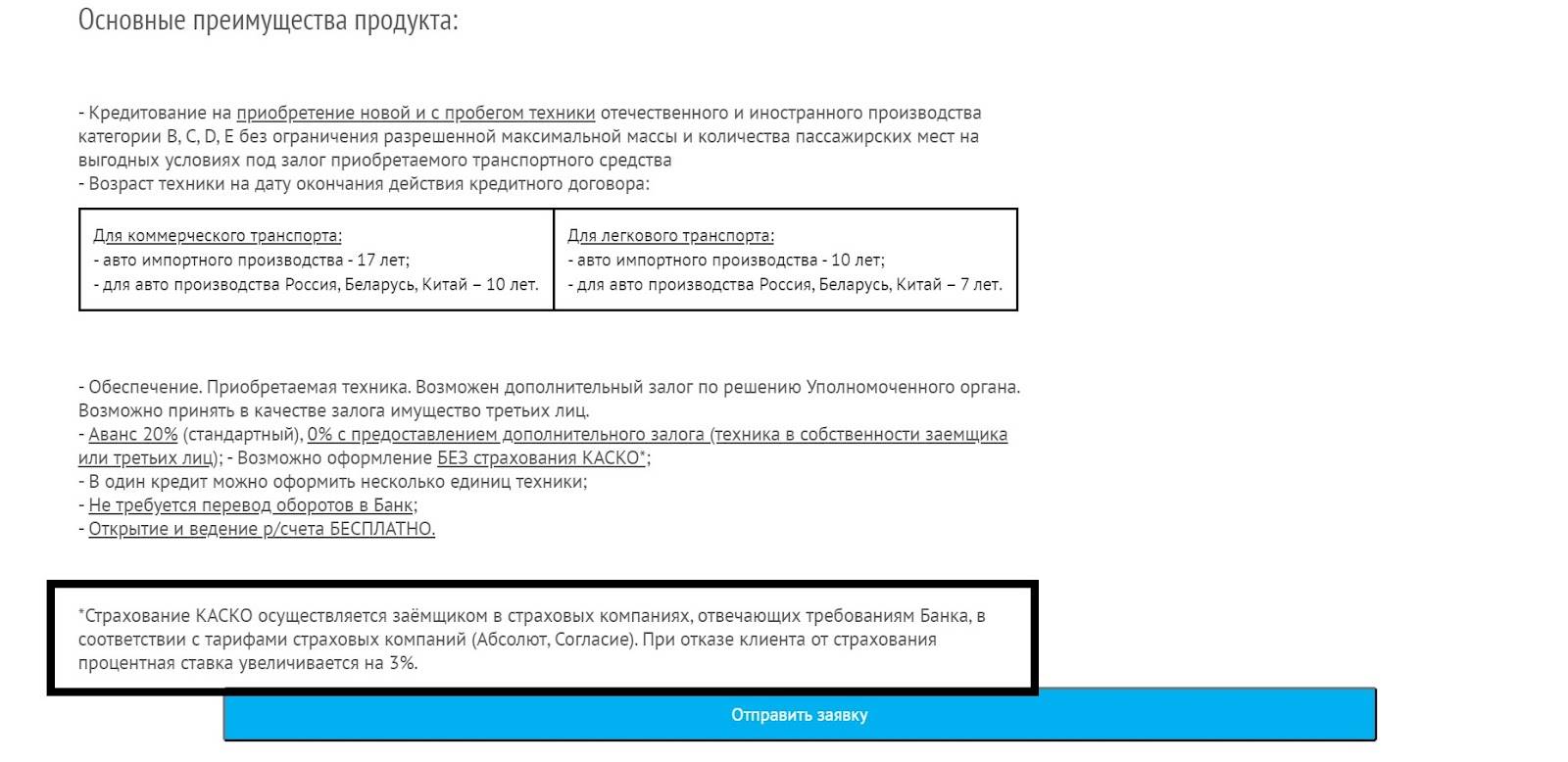

Условия внесения первоначального взноса в «Металлинвестбанке»:

Брать автокредит невыгодно только в двух ситуациях:

Автокредит выгоднее потребительского, если бизнес достаточно стабилен и кроме минимального первоначального взноса денег на покупку машины у ИП нет. Не нужно думать о залоге и искать поручителя, можно купить транспорт на крупную сумму и погашать задолженность в течение длительного времени.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Под сколько процентов дают программы льготного автокредитования

Для клиентов определенных категорий предусмотрено 2 программы льготного кредитования со снижением итоговой стоимости авто на 10%. Часть прибыли банку компенсирует государство, если заемщик подтвердит свое право на льготу.

Деньги могут даваться автомобилистам, решившим купить свой первый автомобиль, либо семейным гражданам, воспитывающим не менее 2 несовершеннолетних детей. Государство не фиксирует ставку по государственным программам кредитования, предложив клиенту самостоятельно выбрать кредитное учреждение, продукт, модель и марку из числа предложенных автомобилей. Максимальная стоимость машины по госпрограммам – 1,5 миллиона рублей. Категория транспортного средства – легковое авто. Итоговая скидка не может превысить 150 тысяч рублей.

Если учитывать, что средняя ставка на покупку новых автомобилей не превышает 10-15%, есть шанс получить машину практически без переплаты.

Условия кредитования в разных регионах могут различаться. Специально для жителей Дальнего Востока установлена повышенная скидка на покупку авто – госсубсидия в размере 25%.

Чтобы использовать скидку, необходимо выбрать транспортное средство в соответствии с предложенными параметрами:

- Категория – легковое авто грузоподъемностью до 3,5 тонн.

- Стоимость – до 1,5 миллионов рублей.

- Состояние ТС – новое.

- Первый взнос заемщика – 20%.

Для участников программы «Первое авто» потребуется подтвердить отсутствие иных незакрытых кредитов и других транспортных средств в собственности. Для льготы по «Семейному автомобилю» заемщику придется предъявить действующие права водителя и документы на несовершеннолетних детей. Программа может быть продлена до достижения 23 лет или до окончания учебы в вузе, если дети достигли совершеннолетия, но учатся на очном отделении. Помимо машин отечественного производства (Лада, Уаз, Богдан), предлагают на выбор иномарки бюджетного класса от производителей Хендай, Датсун, Ниссан, Рено, Пежо, Опель, Шкода и т.д.

Используя ряд преимуществ, тщательно подбирая вариант выгодного кредитования, заемщик имеет все шансы свести переплату к минимуму, если взять автокредит в кэптивном или зарплатном банке, либо воспользоваться акционным предложением или льготой.

https://youtube.com/watch?v=NbHTXOASwbs