Условия кредитования

Предложение от ТКС.

Кредитная карта по сути является многоразовым займом, и в отличие от потребительского кредита, который каждый раз следует оформлять заново, на кредитке каждый новый транш выдается после погашения долга. Это вытекает из условий кредитования, которые также включают следующие положения:

- Начинается пользование займом с беспроцентного периода, его длительность в среднем 55 суток. За это время начисление по процентной ставке не проводится, и, вернув деньги на счет до окончания грейса, клиент не переплачивает.

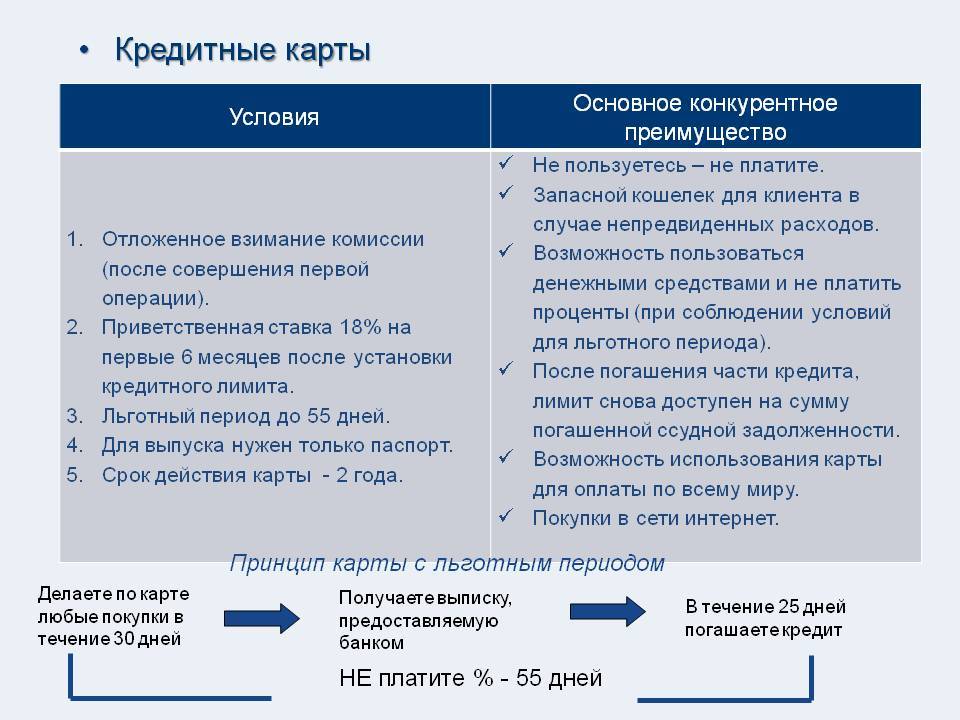

- Если льготный период истек, а долг остался непогашенным, на его сумму начисляются проценты по годовой ставке за все дни с момента образования задолженности. Далее каждый платежный период вносится минимальный платеж, равный 5-10% от долга. После оплаты всей суммы задолженности грейс-период возобновляется.

- Нарушение пунктов соглашений также регулируется. При отсутствии оплаты может начисляться как штраф в фиксированном размере за факт просрочки, так и проценты за каждый день.

- Стоимость ежемесячного обслуживания, плата за дополнительные услуги, например мобильный банк, также относятся к банковским условиям и прописываются в соглашении.

Кредитная карта редко выступает исключительно в роли платежного инструмента, банки снабжают программу кредитования бонусными скидками. Так, в Сбербанке за каждую покупку на счет вернется 0,5% с чека в виде бонусов «Спасибо», потратить которые можно в партнерских сетях.

| Банковский продукт | Условия кредитования | Бонусные программы |

| Тинькофф Платинум от Тинькофф банк | На счету может быть до 300 000 рублей, при этом процентная ставка от 14 до 30% годовых. Без процентов пользоваться займом можно в течение 55 дней. | Cash Back возвращает 1% от потраченных средств, а по индивидуальным и партнерским предложениям на счет возвращается до 30%. |

| «100 дней без процентов» от Альфа Банка | Длительный грейс период в 100 дней не прекращается даже после снятия наличных. На карте размещается до 150 000 рублей, а процентная ставка от 23,9% годовых. | Мобильный банк работает бесплатно. |

| Ренессанс Кредит | Размер займа не превышает 200 000 рублей, при этом процентная ставка не больше 30% годовых. Грейс длится 55 дней. | Плата за ежемесячное обслуживание не взимается. Бонусная программа «Простые радости» возвращает до 10% с каждого чека. Действуют фиксированные скидки. |

| «Коллекция классическая» ВТБ 24 | Все займы выдаются под 28% годовых, максимальный лимит – 300 000 рублей. Беспроцентный срок пользования составляет 50 дней. | По программе каждые потраченные 30 рублей переводятся в 1 балл. Бонусы можно менять на рубли. |

| «Все сразу» Райффайзенбанк | По этой программе можно получить займ в размере до 600 000 рублей, при этом ставка по процентам не превысит 35% годовых. Грейс период – 50 суток. | С каждой покупки на счет начисляются баллы, которые по желанию можно конвертировать в рубли, баллы, мили и скидки. |

Условия предоставления займа могут измениться в процессе. Так, при соблюдении пунктов соглашения может быть увеличен лимит, если до этого он не достигал максимума. Хронические просрочки ведут к уменьшению суммы на кредитной карточке, позже счет может быть полностью заблокирован.

Окончание срока действия карты не освобождает от выполнения кредитных обязательств.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

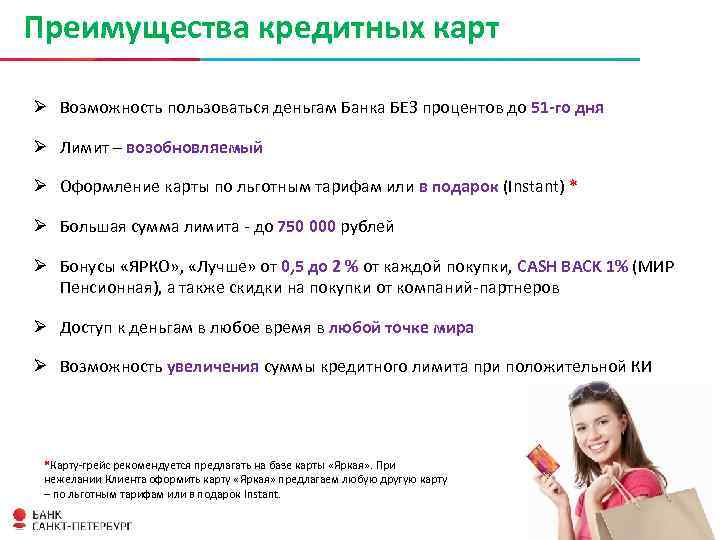

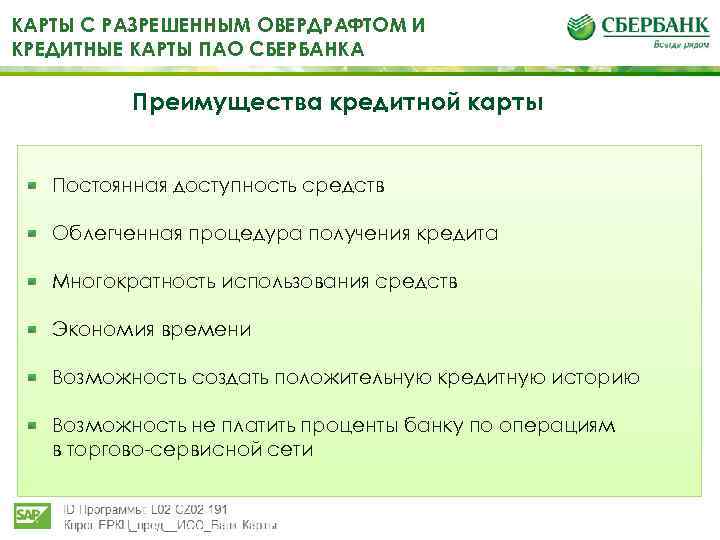

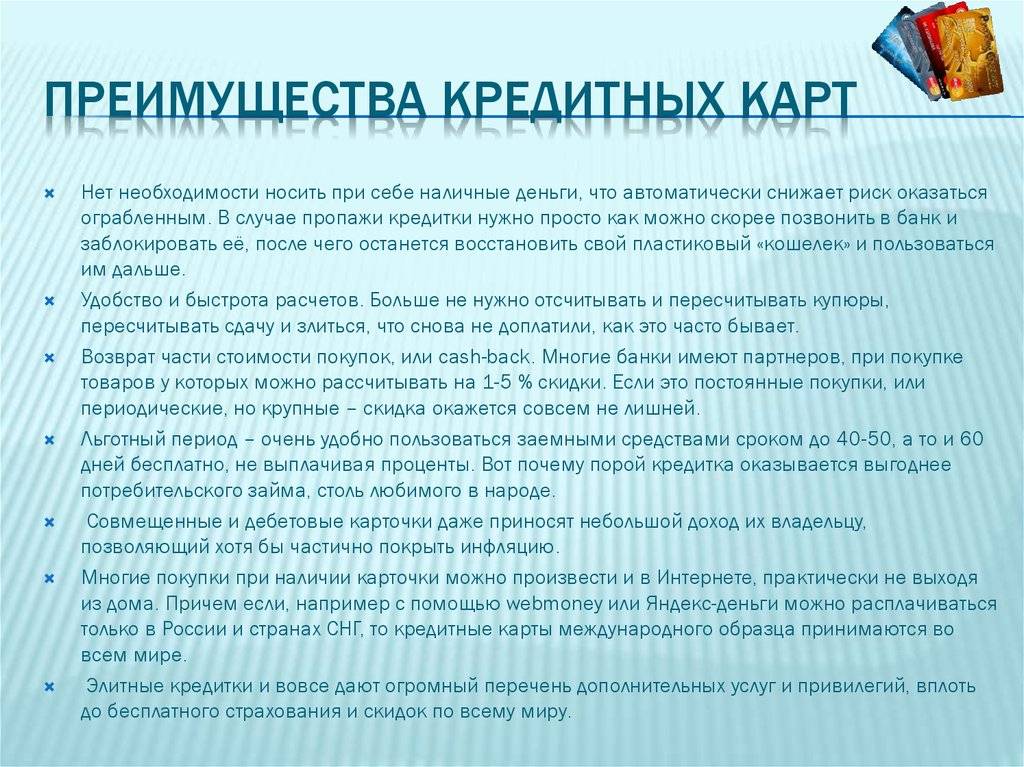

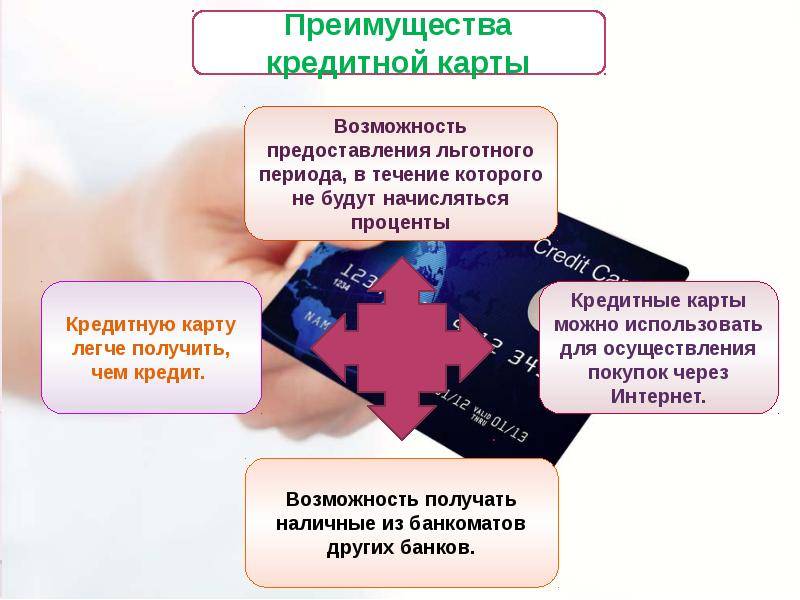

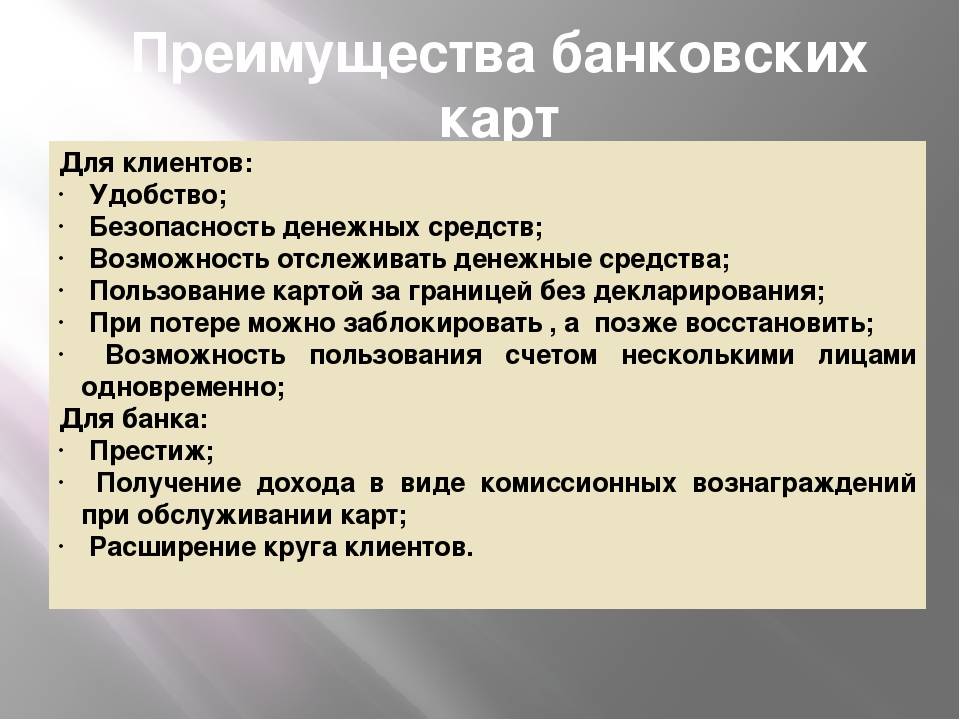

Преимущества кредитных карт

Лимит средств по карте ощутимо ниже, чем доступная по потребительскому займу сумма, однако клиент платить лишь по факту использования средств. Проценты начисляются только на актуальную сумму задолженности. Если грамотно пользоваться льготным периодом, переплата по займу будет минимальной на протяжении всего срока обслуживания карточки. Обычно заемщику для продления беспроцентного срока нужно оплатить минимальный взнос, размер которого составляет не более 10% от актуального размера долга.

Плюсы кредитных карт:

- Отличные условия для использования в процессе оплаты товаров и услуг через интернет.

- Приспособленность к регулярному применению для осуществления безналичных расчетов.

- Специальные предложения, выгодные скидки, акции и эксклюзивные услуги для лояльных клиентов.

- Повышение исходного лимита после предоставления в банк дополнительных данных.

- Продолжительный льготный период (от 25 до 180 дней, а иногда еще больше) без начисления процентов.

- Возможность разделить кредитные средства для осуществления нескольких платежей.

- Автоматическое подключение к системам информирования клиентов по SMS и e-mail.

- Получение дополнительного дохода путем использования «кредитной карусели» и начисления дивидендов на остаток личных средств.

Максимальные суммы, которые доступны владельцам кредитных карточке, как правило, выше лимитов по быстрым кредитам. С помощью кредиток можно совершить транзакции даже при возникновении задолженности, но во избежание крупных переплат погашать займы следует до окончания беспроцентного периода. На практике предоставленный лимит средств можно использовать на протяжении всего срока действия договора.

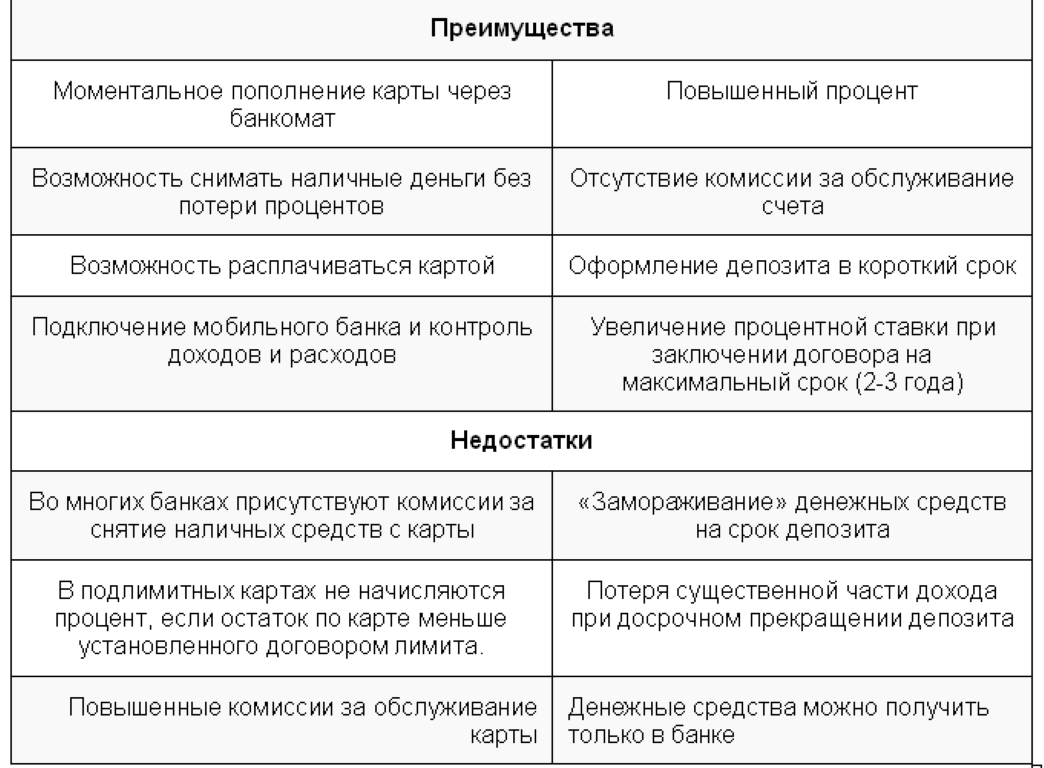

Сколько стоит кредитка

Обладание кредитной картой и использование заемных денег на ней, естественно, не бесплатны. За все “плюсы” и удобства приходится платить свою цену, которая заложена в тарифах и банковских комиссиях. Полная стоимость кредитки складывается из нескольких параметров: процента за использование кредитных средств, комиссии за обслуживание карты, стоимости получения наличных и цены дополнительных услуг.

Процент по кредиту на карте – главная величина. Он устанавливается тарифным планом и чаще всего индивидуален для заемщика, исходя из оценки банком своих рисков. Надежным клиентам процент делается низким, а рисковым заемщикам, которые могут не вернуть деньги, процент ставится более высоким. Процентные ставки могут варьироваться от 17% до 70% годовых, они начисляются каждый месяц на сумму израсходованного, но не возвращенного кредитного лимита. Приятный бонус кредитных карт состоит в том, что у них есть так называемый льготный период, в течение которого деньги можно вернуть без процентов, обычно это 50-55 дней. То есть, если тратить деньги на кредитке, но в течение месяца полностью возвращать, то о процентах можно вообще забыть.

Комиссия за обслуживание карточки взимается ежегодно или ежемесячно. Ее размер зависит от статуса карты и включенных в банковский пакет дополнительных услуг. Существуют и бесплатные кредитные карты, но у них могут присутствовать некоторые особенности и ограничения.

Хотя кредитные карты не рекомендуется использовать для получения наличных, многие владельцы таких карточек снимают деньги в банкоматах. И платят за это большую комиссию. Почти все кредитки имеют такой тариф, по которому за обналичивание приходится платить 3-6% от суммы. В результате, эти потери увеличивают общую стоимость использования кредитных денег. К тому же, на операции с наличными льготный период часто не распространяется.

Наконец, некоторые банки предлагают (иногда весьма навязчиво) дополнительные платные услуги к своим картам. Самые частые примеры – это услуга SMS-информирования, услуга интернет-банкинга и услуги страхования банковских карт. Хотя использование дополнительных сервисов дело сугубо добровольное, бумаги часто составлены таким образом, что отключить ненужный сервис весьма проблематично и требует особых усилий и внимательности при заполнении документов.

Особенности кредитной карты

Кредитная карта — это один из финансовых продуктов. А точнее, один из видов потребительского кредитования. Разница в том, что заемные средства выдают не наличными, а зачисленными на пластиковую карточку. Уже ей держатель может оплачивать товары, услуги, расплачиваться в общественном транспорте и многое другое. Некоторые банки предлагают привлекательные условия даже на съем наличных.

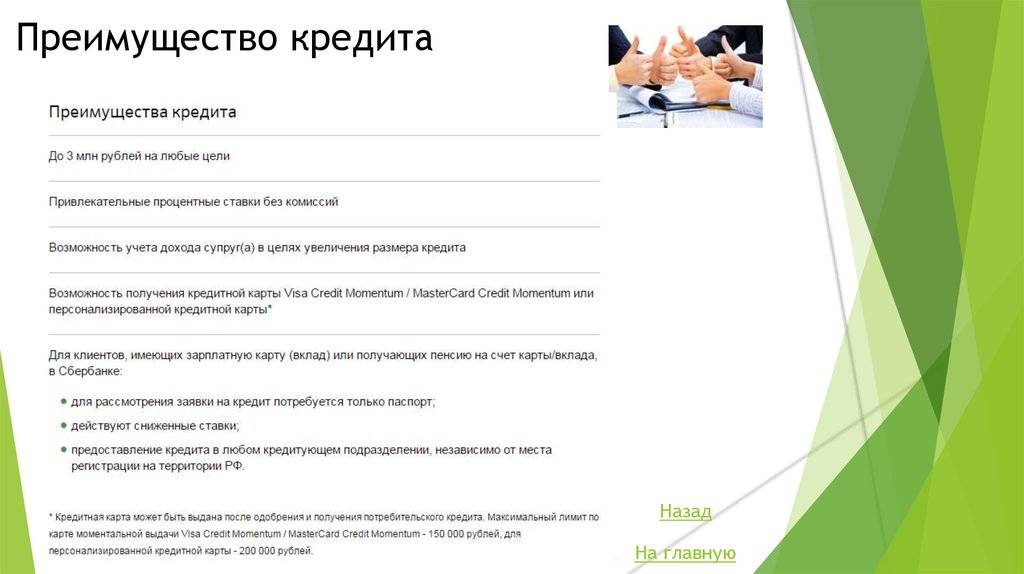

Обычно процедура получения кредитки подразумевает личное посещение офиса организации и предъявления таких документов, как паспорт, СНИЛС, справка по форме 2-НДФЛ и т.д. Но некоторые банки установили более упрощенную процедуру оформления — сделать это можно в онлайн-режиме по одному паспорту. Рассмотрение заявки в этом случае занимает буквально несколько минут, а получение карты осуществляют через курьера.

Несколько отличительных особенностей кредитной карты:

- наличие возобновляемого кредитного лимита;

- грейс-период;

- чаще всего платное годовое обслуживание;

- привлекательные условия на покупки в магазинах-партнерах;

- выгодные программы лояльности;

- возможность перевыпуска карты.

Основные предложения

Все кредитные учреждения предлагают карты с льготным периодом использования заемных средств. Опишем одно из самых интересных предложений. Например, кредитные карты мгновенной выдачи в Сбербанке:

| Критерий | Значение |

| Льготный период кредитования | Пятьдесят дней. |

| Лимит кредитования | 600 тысяч рублей. |

| Срок обслуживания | Три года. |

| Программа лояльности | Спасибо от “Сбербанка”. |

| Обслуживание в год | Без комиссионного сбора. |

| Возможность получения дополнительных карт | Нет. |

| Очередной или срочный повторный выпуск | Без комиссионного сбора. |

| Внесение наличных денег в устройствах и офисах банка | Без комиссионного сбора. |

| Ставка за пользование кредитом в льготный период | 0%. |

| Ставка за пользование кредитом | 23,9% годовых. |

| Неустойка | 36% годовых. |

| Выдача денег наличными в банкоматах и кассах | 3%, не менее 390 рублей в пределах банка и дочерних учреждений; 4%, не менее 390 рублей в устройствах иных учреждений. |

| Размер снятия наличных в сутки | 50 тысяч рублей в банкоматах банка; 150 тысяч рублей в кассах банка, в банковских устройствах и кассах других учреждений. |

| Объем на осуществление транзакций в день | 150 тысяч рублей. |

| Проверка средств на счете, получение информации в банкоматах прочих учреждений | 15 рублей. |

| Получение выписки по счету карты | 15 рублей. |

| Услуга “Мобильный банк” | Без комиссионного сбора. |

Кредитная карта Московского Кредитного Банка представлена в восьми вариантах. Клиентские отзывы свидетельствую, что каждый гражданин может подобрать продукт, подходящий под заявленные им критерии. И сделать это можно прямо из дома, зайдя на официальную страницу учреждения.

Как работают кредитные карты популярных банков

Что представляет из себя кредитная карта, и как она работает, вы уже знаете. Поэтому напоследок расскажем об условиях использования кредиток самых популярных российских банков.

Сбербанк

Кредитная карта Сбербанка на 50 дней имеет следующие условия пользования:

- максимальный кредитный лимит составляет 600 тысяч рублей;

- процентная ставка вне льготного периода варьируется от 23,9 до 36% годовых;

- льготный период составляет 50 дней и рассчитывается по схеме на основе расчетного месяца;

- минимальный платеж по кредитке составляет 5% от общей суммы долга;

- за снятие наличных и переводы взимается комиссия.

ВТБ

Условия кредитования карты от банка ВТБ на 100 дней:

- максимально возможный кредитный лимит по карте составляет 1 миллион рублей;

- льготный период составляет 101 день, но каждые 20 дней требуется вносить минимальный платеж для того, чтобы пользоваться деньгами без оплаты процентов;

- процентная ставка вне грейс-периода составляет 26% годовых;

- минимальная сумма платежа — 3% от основной задолженности;

- за снятие наличных взимается комиссия, но льготный период сохраняется.

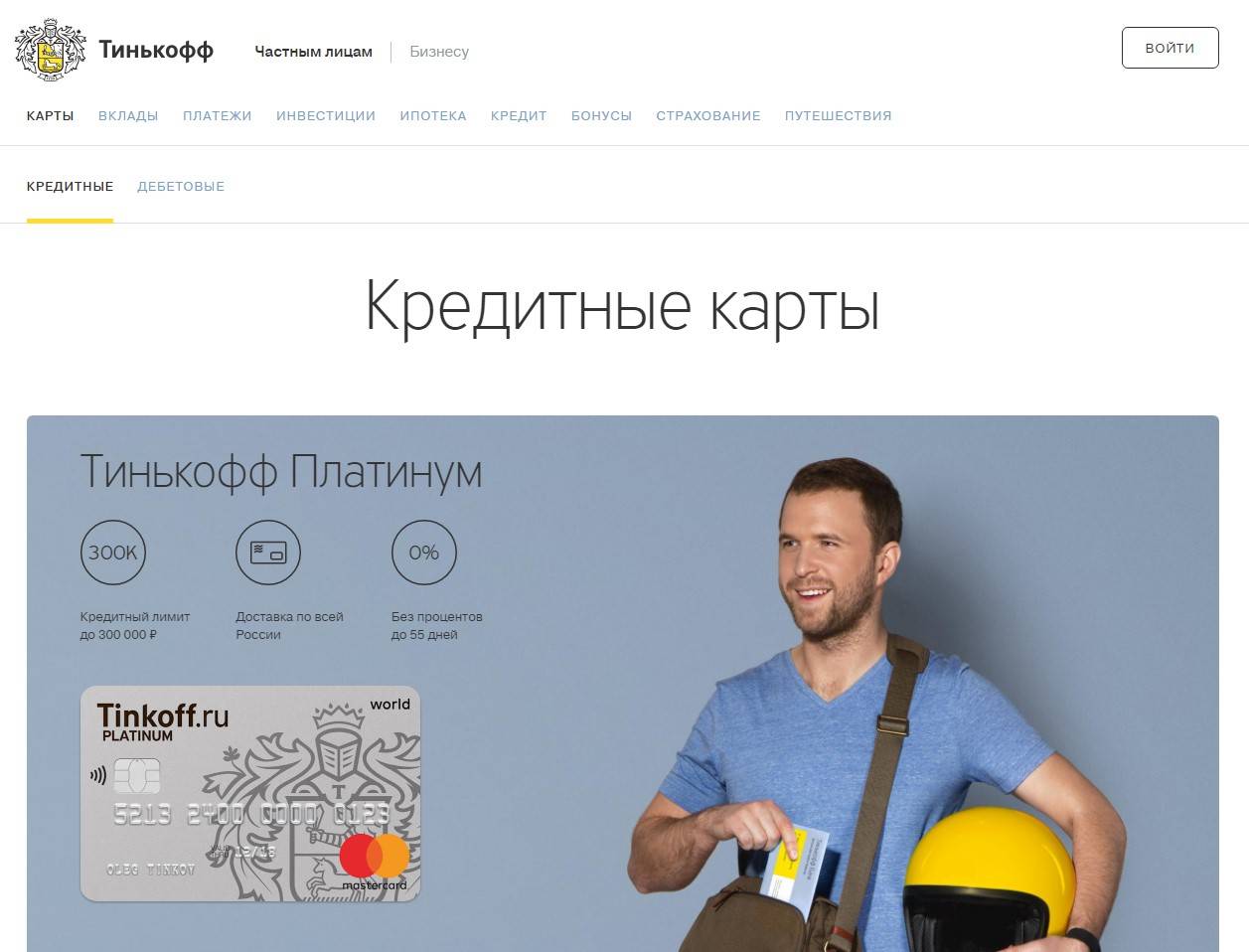

Тинькофф

Условия пользования картой Тинькофф Платинум с льготным периодом 55 дней:

- максимально возможный кредитный лимит по кредитке составляет 300 тысяч рублей;

- грейс-период предоставляется на 55 дней. Здесь способ расчета будет такой же, что и у банковского продукта Сбербанка;

- процентная ставка вне льготного периода варьируется от 12 до 29,9% годовых;

- минимальная сумма платежа — 8% от основной задолженности;

- за снятие наличных и перевод взимают комиссию и начисляют повышенную годовую ставку.

Подробнее о карте →

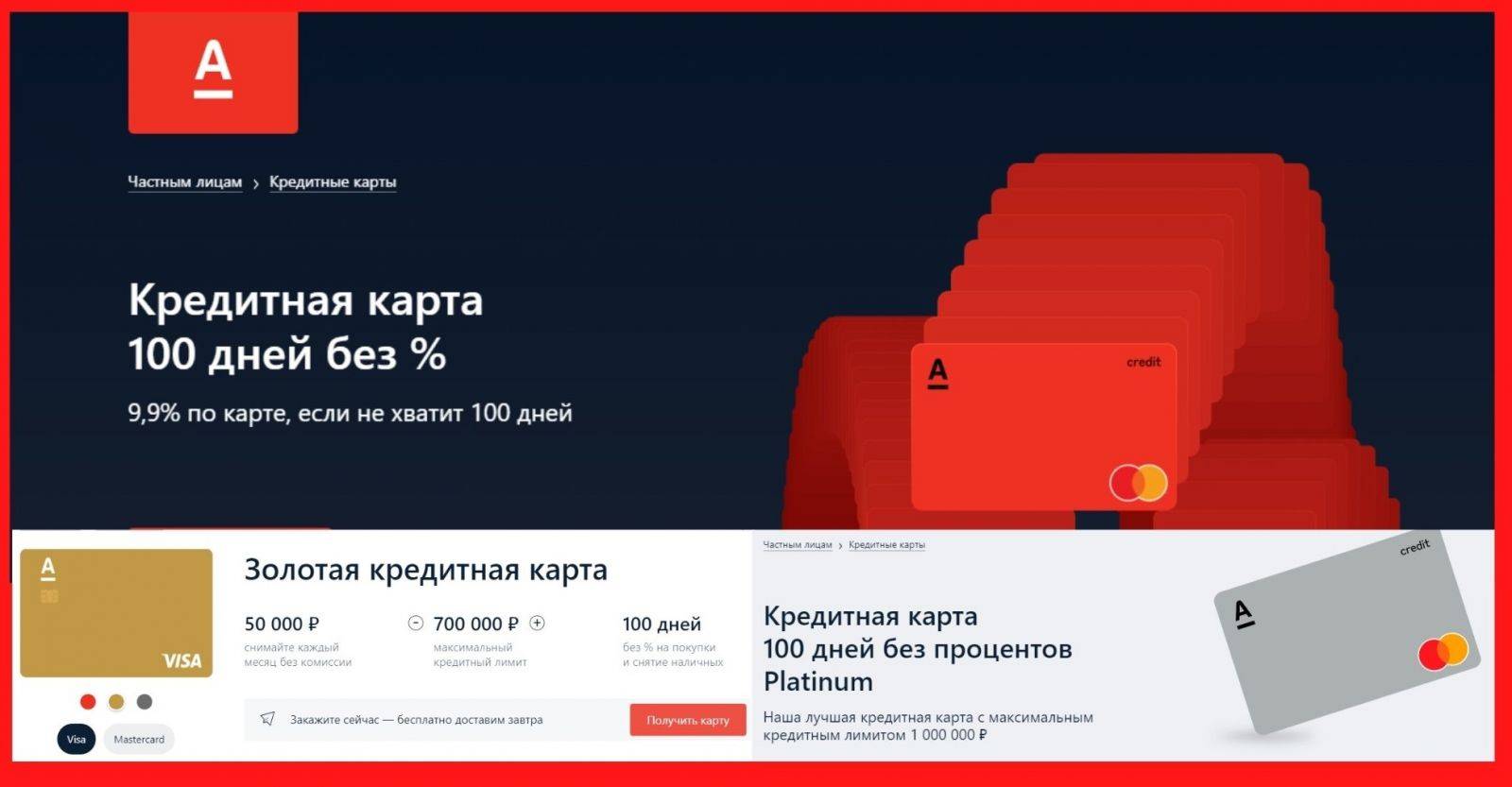

Альфа-банк

Условия кредитования карты Альфа-банка “100 дней без процентов”:

- максимально возможный кредитный лимит по карте составляет 500 тысяч рублей;

- льготный период составляет 100 день, но каждые 20 дней потребуется вносить минимальный платеж;

- процентная ставка вне грейс-периода составляет от 11,99% годовых и выше;

- минимальная сумма платежа — 5% от основной задолженности;

- если сумма снятия не превышает 50 тысяч рублей, дополнительные сборы и потеря грейс-периода не предусмотрены.

Подробнее о карте →

Разновидности карт «100 дней без %» от Альфа-Банка

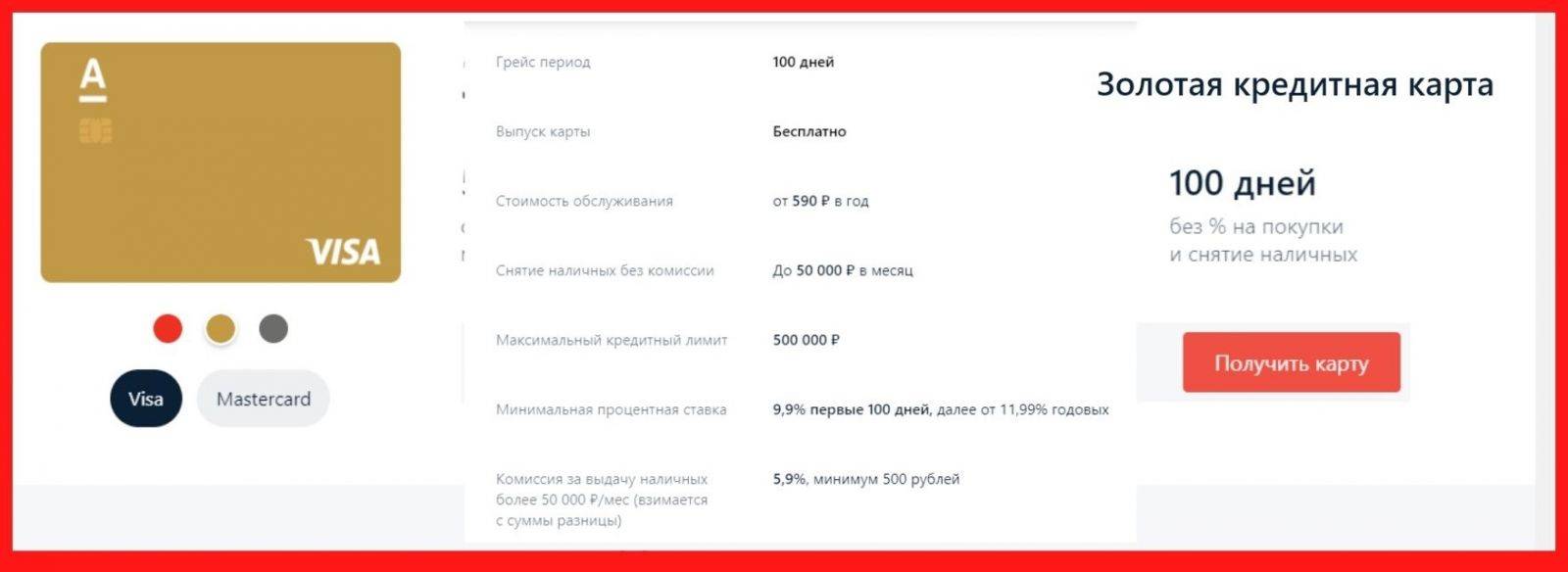

В банке можно выбрать карту с максимально подходящими условиями с необходимым лимитом.

В банке можно выбрать карту с максимально подходящими условиями с необходимым лимитом.

Финучреждение предлагает простые, золотые и платиновые кредитные продукты. Они отличаются условиями обслуживания, наборами привилегий.

«Стандарт»

Он подойдет клиентам, желающим пользоваться картой со средним лимитом и минимальной стоимостью обслуживания. Сумма займа по этой программе составляет 500 тыс. руб. Процентные ставки начинаются от 19% годовых. При снятии денег в банкомате списывается комиссия в размере 5,9%, но не менее 500 руб. Поэтому такую карту лучше использовать для оплаты покупок. Каких-либо привилегий для клиента не предусмотрено. Стоимость обслуживания составляет 1190 руб.

«Голд»

Карта будет полезна тем пользователям, которые являются клиентами банка давно.

Карта будет полезна тем пользователям, которые являются клиентами банка давно.

Кредитный продукт предназначен для тех, кто постоянно пользуется услугами Альфа-Банка.

По ней действуют такие условия:

- длительность беспроцентного периода составляет 100 дней (он не прерывается при снятии наличных);

- плата за выпуск банковского продукта отсутствует;

- стоимость годового обслуживания начинается от 590 руб.;

- в месяц можно снимать до 50 тыс. руб. без комиссии;

- максимальная сумма займа составляет 700 тыс. руб.;

- процентные ставки начинаются от 9,9% годовых (в первые 100 дней), от 11% в дальнейшем;

- комиссия за обналичивание сверх лимита составляет 4,9% (не менее 400 руб.);

- имеется возможность подключения программ лояльности.

«Премиум»

Такое предложение разработано для привилегированных клиентов банка.

При снятии наличных необходимо учитывать комиссию за превышение лимита.

При снятии наличных необходимо учитывать комиссию за превышение лимита.

Карта характеризуется хорошими условиями обслуживания:

- возможностью выбора платежной системы;

- повышенной безопасностью операций;

- кредитным лимитом до 1 млн руб.;

- ставками от 9,9%;

- подключением бесконтактных платежей;

- обслуживанием за 5490 руб. и более в год;

- обналичиванием 50 тыс. руб. в месяц без комиссии;

- платой за снятие денег сверх лимита 3,9% (не менее 300 руб.);

- лимитом на обналичивание в 300 тыс. руб.;

- штрафами за просрочки от 20% годовых;

- платой за просмотр баланса в сторонних терминалах 59 руб.;

- бесплатным перевыпуском карты за рубежом;

- возможностью курьерской доставки карты.

Условия получения: доходы, кредитная история, платежеспособность

Когда банк решает, выдавать вам кредитную карту или нет, а если выдавать, то на каких условиях, он оценивает вас по множеству параметров. Эта оценка будущего заемщика называется скорингом и включает в себя обработку сотен параметров, из которых главными являются ваши доходы, ваша общая платежеспособность и ваша кредитная история.

Ваши доходы нужны банку, чтобы вы могли вернуть взятый у него кредит. Они самым прямым образом влияют на величину будущего лимита. Никто не установит лимит 200 000 рублей человеку с доходом в 10 000 рублей. Принцип тут простой, по кредитной карте нужно каждый месяц возвращать банку примерно 5% долга, поэтому ваши доходы должны позволять это делать, даже если вы используете кредитный лимит целиком. Проверку доходов каждый банк проводит по-своему, кто-то требует официальную справку, кто-то запрашивает ее в свободной форме, кому-то достаточно косвенного подтверждения ваших доходов. Но, как правило, чем “серьезнее” ваши справки и документы, тем более выгодные условия вам предлагает банк.

Вы можете подтвердить банку свою платежеспособность и другим способом, а не только официальными доходами. Очень может быть, вы богатый землевладелец или рантье и нигде не работаете, но деньги у вас есть. И косвенным подтверждением для банка вашей состоятельности будут: документы на дорогую жилую или коммерческую недвижимость, документы на дорогой автомобиль, загранпаспорт с отметками, который показывает, что вы часто путешествуете по миру, выписка с депозитного счета любого банка, на котором лежит крупная сумма денег и так далее.

Но кроме обладания деньгами или собственностью, для получения кредитной карты нужно иметь определенную репутацию – она называется кредитной историей и показывает, насколько хорошо вы платите по долгам, как аккуратно исполняете свои обязательства и нет ли у вас проблем с другими банками. Конечно, плохая кредитная история чаще всего встречается у безработных и небогатых людей, но встречаются и вполне состоятельные клиенты, которые просто вовремя не платят по своим кредитам, “кидают” банки и ведут себя не лучшим образом. Кредитная история есть на каждого взрослого человека (она хранится в специальном бюро, проверить свою историю можно здесь), и именно на основе этой информации банки принимают все свои решения.

Использование в экстренных ситуациях

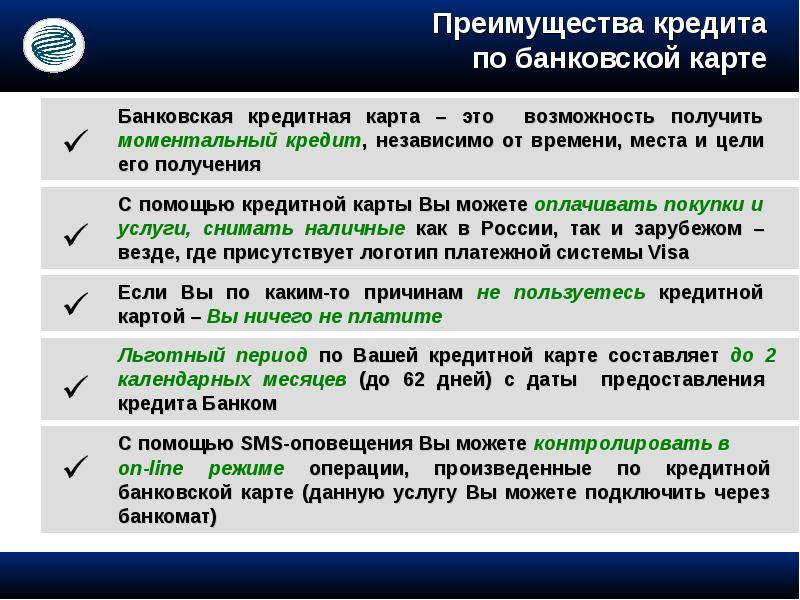

- Никто не застрахован от форс-мажорных ситуаций, когда возникает экстренная нужда в кредитовании. Если срочно требуется небольшая сумма, карта является лучшим инструментом для получения денег. В итоге с помощью этого простого на первый взгляд платежного инструмента можно быстро погасить долг или оплатить необходимую покупку.

- В отличие от потребительского и быстрого кредитования, карта позволяет платить проценты только за ту часть средств, которую заемщик действительно использовал. Воспользоваться относительно высокими лимитами также могут доверенные лица, которым держатель карты позволил снимать средства. Например, кредитки во многих случаях используются несколькими членами семьи в рамках совместного бюджета на общие нужды.

Правильное обслуживание кредитных карт

Неужели кредитные карты в России — всего лишь ловушка для неосторожных и беспечных или игрушка для тех, кто может позволить себе переплачивать? Разве можно с выгодой пользоваться кредитной картой даже в таких негуманных для её держателя условиях?

Можно, если с умом — то есть внимательно и аккуратно соблюдая определённые правила и не выходя за те ограничения, на нарушениях которых вы много теряете. На самом деле рынок розничных финансовых услуг в нашей стране вполне конкурентный, и на нём достаточно явственно ощущается польза от этой конкуренции. Пришедшие в Россию крупные иностранные розничные банки и противостоящие им наши крупнейшие государственные и частные банки, борясь за клиента, действительно сделали сервис по кредитным картам вполне качественным, технологичным и разнообразным даже по мировым меркам. Надо этим пользоваться!

Например, при обслуживании долга по кредитной карте есть такая особенность, как льготный период. Каждый месяц есть заранее известная дата (у одних банков чётко зафиксированная, у других — плавающая и зависящая от даты первого расхода по карте в прошлом месяце), полностью погасив до которой долг прошлого месяца вы освобождаетесь от процентов. В чём здесь хитрость? Во-первых, надо чётко знать, какая это дата, и не опоздать. Во-вторых, надо чётко знать ту сумму основного долга, которую надо погасить, чтобы она стала беспроцентной. В-третьих, эту сумму надо погасить полностью и вовремя, ибо здесь действует принцип «всё или ничего», «пан или пропал»: если хотя бы копейку недовнесёте или на один день опоздаете, то как будто «льготного периода» и не было — заплатите проценты по полной ставке за весь период.

Обслуживание кредитных карт

Если внимательно следить за этими датами и суммами (что не так уж сложно с помощью телефонных служб поддержки клиентов, SMS-уведомлений или информационного интернет-сервиса банка, выдавшего карту), то у вас может получаться постоянное беспроцентное кредитование в банке на срок 20—50 дней. Я знаю одного умельца, у которого три кредитные карты разных банков с разными датами истечения льготного периода, и он в данный момент использует ту карту, которая сулит ему наиболее долгий льготный период. Таким образом, его беспроцентные кредиты по карте почти не бывают сроком меньше месяца. Разумеется, ему пришлось ввести в привычку ставить себе «напоминалки» о том, не позже какой крайней даты в предстоящем месяце какую точно сумму в каком из трёх банков погасить. Спорт на любителя, конечно, но это реально работающий пример беспроцентного кредитования в наших российских условиях.

Ещё одна «фишка», связанная с кредитными картами. Для совместного завлечения клиентуры банки и компании розничных услуг запускают кобрендинговые программы. Наверняка вы встречаете рекламу таких программ: при оплате услуг кредитной картой конкретного банка (или платёжной системы) вам начисляются «мили» от авиакомпаний или бонусные баллы от операторов сотовой связи, даются скидки при покупке товаров в определённых торговых сетях и т.д. Благодаря таким программам ещё одним способом выгодного использования кредитных карт является оплата услуги кобрендинговой картой, даже когда вы вполне можете себе позволить заплатить и наличными.

Кстати, вышеупомянутый умелец не просто имеет три карты от разных банков, удлиняя себе льготный период, — все три карты являются кобрендинговыми: он получает не только беспроцентный кредит, но и «мили», бонусные баллы и скидки. Примечательно, что этот умелец ежемесячно зарабатывает более чем достаточно для удовлетворения своих текущих потребностей и вовсе не нуждается в повседневном кредите, но те наличные, которые он не тратит сразу на покупки, замещая их кредитной картой с «льготным периодом», лежат на банковском депозите и приносят ему дополнительные проценты. Чем не искусное управление современными возможностями финансовых услуг?

Кредитная карта или кредит наличными – что выгоднее?

Чаще всего кредитные карты сравнивают с другими видами розничного кредитования. С потребительскими кредитами, которые активно выдают прямо в магазинах для приобретения дорогих товаров длительного пользования, и с кредитами наличными, которые выдаются “живыми” деньгами, а дальше человек сам решает, куда их потратить.

При выборе кредита нужно заранее определить нужный для себя банковский продукт, поскольку неправильное применение кредитной карты (не по назначению) может надолго отбить охоту по ее дальнейшему использованию. Нельзя сказать, что какой-то кредит более выгоден, каждый из их решает свои задачи и нужен для разных целей.

Кредит наличными лучше подойдет для тех случаев, когда нужны именно наличные деньги и сразу крупная сумма. При таком кредитовании человек сразу получает на руки фиксированную сумму денег и четкий график погашения задолженности, расписанный на несколько месяцев или лет вперед.

Кредитная карта – более гибкий инструмент. Обычно, при прочих равных условиях, первоначально на карте будет установлен несколько меньший по размеру кредитный лимит, чем при другом виде кредитования. Зато кредит на карте можно будет использовать сколько угодно раз (а вот с кредитом наличными такие трюки уже не пройдут – придется каждый раз оформлять его заново). Кредитную карту невыгодно обналичивать, зато при безналичной оплате у нее есть беспроцентный период погашения. У кредитной карты более гибкие размеры и сроки оплаты задолженности (вы сами устанавливаете размер ежемесячного платежа, и каждый раз все пересчитывается автоматически). Если вы не трогаете лимит на кредитке, то и платить за него ничего не надо, этот заем просто ждет своего часа (чего не скажешь о других кредитах, где надо сразу начинать платить по графику после получения денег).

Таким образом, можно подытожить, если вам не нужны наличные, а нужны запас денег на всякий случай и удобство использования, то лучше оформить себе кредитную карту. Если же вам нужны наличные деньги и долгий срок погашения, то выбирайте другой вид кредита.

Преимущества кредитной карты

Важное преимущество, которое делает кредитку незаменимой – это возможность расходовать больше денег, чем имеется в наличии. То есть, человек может пользоваться банковскими средствами, которые берутся в долг

Перед потребительским кредитом

Когда клиент приходит в банковскую организацию за потребительским займом, он хочет получить средства на какое-то определенное приобретение, то есть деньги необходимы ему один раз, и обычно это большая сумма, которую он не может израсходовать из собственных денег.

Еще одним отличием между двумя типами кредитования есть время, на которое выдается кредит. Если вы берете наличные, то отдаете банку деньги на протяжении нескольких лет, и после этого ваше кредитное соглашение закрывается.

Перед дебетовой картой

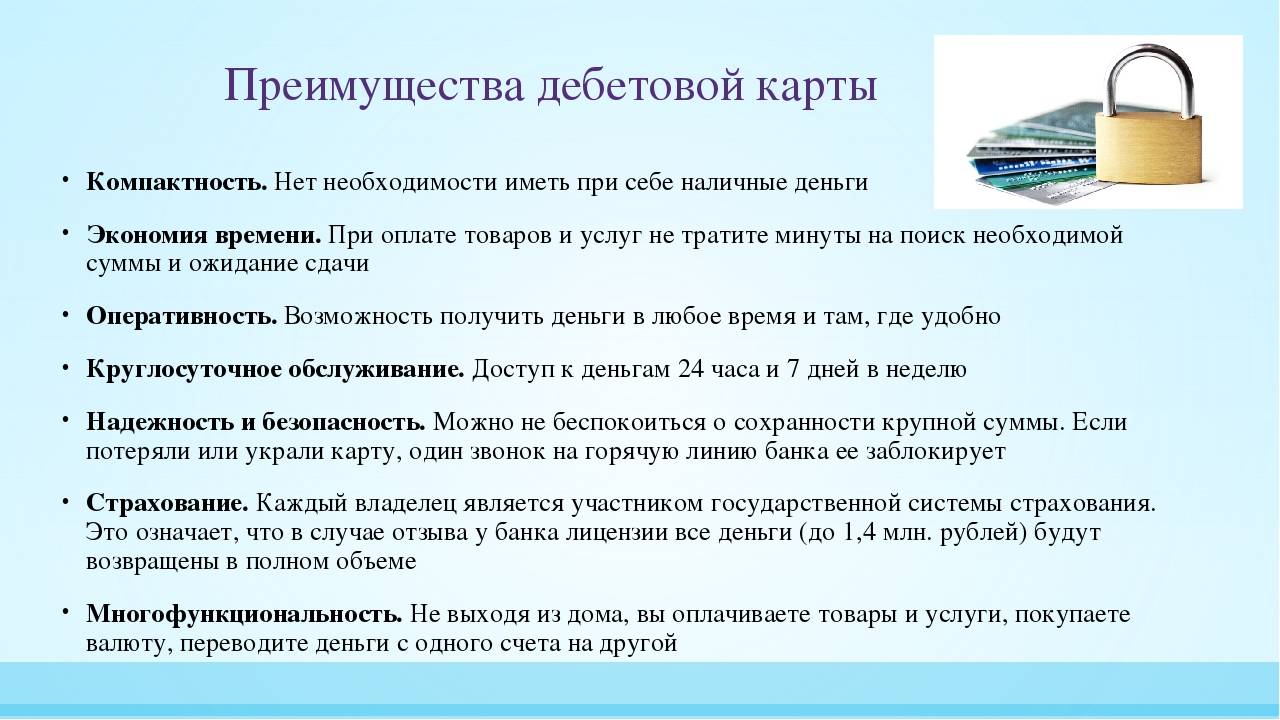

В отличие от дебетовых карточек, которые не обладают доступом к заемным деньгам, кредитная карточка всегда поможет вам выйти из трудного материального положения, к примеру, в ситуации потребности в средствах во время туризма, внезапной неполадки стиральной машины или холодильника и т. д.

Перед наличными

При получении займа наличными вы должны получать все деньги на руки, что является не удобным вариантом, к тому же нужно где-то хранить средства, рискуя их сохранностью. Если ваш заем обеспечен кредиткой, то обналичивать деньги вы можете там, где вам будет удобнее и на ту сумму, которая вам нужна.

В ситуации потери карточки вы не рискуете деньгами, так как вы быстро можете заблокировать карточку по телефону. Кроме того, для доступа к деньгам вы должны знать пин-код.

Кредитная карта в современном мире имеет большую популярность и ее применяют во многих типичных случаях:

- для приобретения необходимых вещей,

- расплаты за кафе,

- отели.

Большим преимуществом кредитки перед обычным займом есть сохранность денег и предотвращение их попадания в руки аферистов.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Польза от кредитных карт популярных банков

К одним из наиболее популярных кредиток относятся следующие.

Тинькофф

Стоимость годового обслуживания составляет всего 590 рублей. Лимит – до 700 тысяч рублей. Годовая процентная ставка – от 12,9 до 29,9%. Действует продолжительный беспроцентный период – до 55 дней.

При снятии наличных ставка повышается в 2 раза, поэтому использовать кредитку для этих целей нежелательно.

Альфа-Банк

Польза кредитной карты от этого банка – продолжительный беспроцентный период до 100 дней. При возникновении финансовых трудностей можно оформить кредитные каникулы.

Citibank

Банк предлагает кредитку с бесплатным годовым отсутствием, снятием наличных без комиссий и отсутствием штрафов за задержку платежа. Действуют программы рассрочки с минимальной процентной ставкой.

ВТБ

Преимущества – продолжительный беспроцентный период до 110 дней, фиксированный кэшбэк 1,5% на все и приемлемая процентная ставка в 11,6%. Действует бесплатное обслуживание и снятие наличных без комиссии до 50 тысяч рублей. Если достаточно лимита до 300 тысяч рублей, то кредитка будет оформлена без дополнительных справок – потребуется предоставить только паспорт.

Сбербанк

Условия стандартные: льготный период – до 50 дней, лимит – до 600 тысяч рублей. Тем, кто является зарплатным клиентом банка или часто использует его дебетовую карту, возможно, уже одобрили предложение по кредитке. Польза от кредитной карты – действие бонусной программы СПАСИБО до 30%.

Как получить максимум пользы от кредитной карты

При выборе кредитки необходимо сравнить следующие параметры предложений от банков:

- стоимость годового обслуживания, условия бесплатного обслуживания;

- процентная ставка за пользование кредитными средствами;

- комиссия за выдачу наличных средств;

- дополнительные платные опции (например, push-уведомления, заказ выписок по расходам);

- требования к клиентам;

- необходимые документы.

Внимание! Чаще всего банки выдвигают лояльные требования к клиентам, которые планируют оформить кредитку

Стандартные требования следующие:

- совершеннолетний возраст (чаще всего минимальный показатель – 21-23 года);

- российское гражданство;

- постоянная регистрация в регионе присутствия банка: это требование отсутствует у кредиторов, которые ведут деятельность исключительно в дистанционном порядке;

- официальный доход и возможность подтвердить его документами.