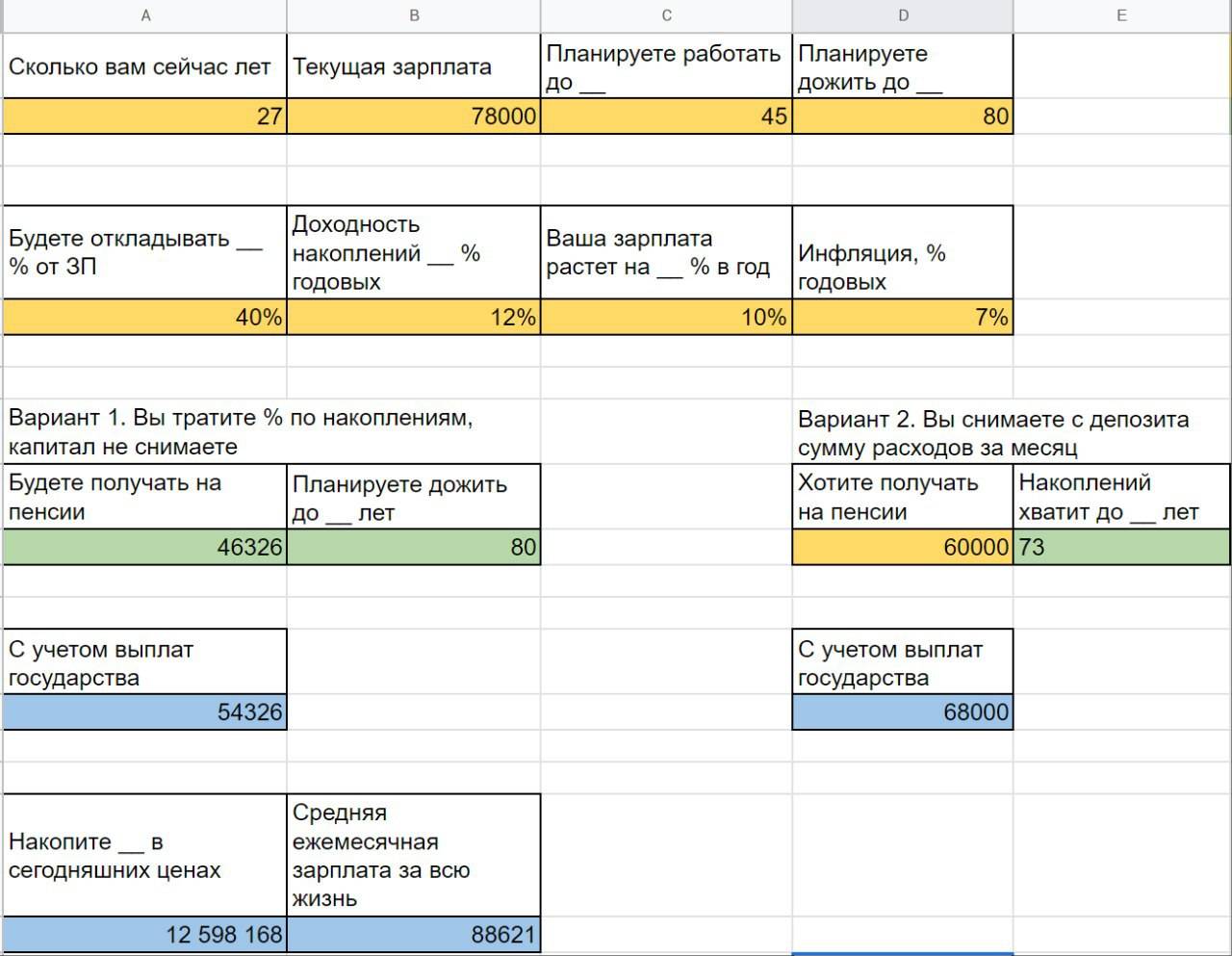

Квартира или машина

Делая выбор между приобретением автомобиля и квартиры, стоит принимать в расчет некоторые нюансы.

Необходимо обдумать такие моменты:

- Покупка как объект вложения денег. Машина не подходит для таких целей, только коллекционные марки со временем не теряют существенно в стоимости. Квартира в этом плане — более привлекательна. В больших городах цены на жилье повышаются в будущем.

- Финансовые затраты. Стоимость автомобиля гораздо ниже, чем квартиры (в большинстве случаев).

- Ликвидность. Машину продать быстрее и легче в случае, если срочно необходимы деньги.

- Срок службы. Жилье может остаться даже следующим поколениям, срок эксплуатации автомобильного средства — обычно 5-10 лет.

- Потребности семьи. Если машина необходима для работы, то выбор очевиден. Но не стоит забывать о том, где живет семья. Если это аренда жилья, то стоит задуматься о своей квартире (т. к. плата будет идти, например, на погашение ссуды за ипотечную квартиру).

- Финансовые возможности. Следует оценить затраты на ту и другую покупку. Приобретение квартиры — более крупные расходы, иногда приходится обращаться за помощью в банки.

Также следует проанализировать условия местности, в которой проживает человек. Жилье в регионах стоит дешевле, но при этом вряд ли это будет считаться способом увеличения капитала (только если это не перспективные районы поблизости от мегаполисов). Для больших городов покупка жилья — это возможность сохранить имеющиеся средства, а при продаже — еще и перспектива приумножить свои средства. Но там существует проблема с пробками и парковками, что снижает привлекательность использования личного автомобиля.

Как правильно тратить денежные средства?

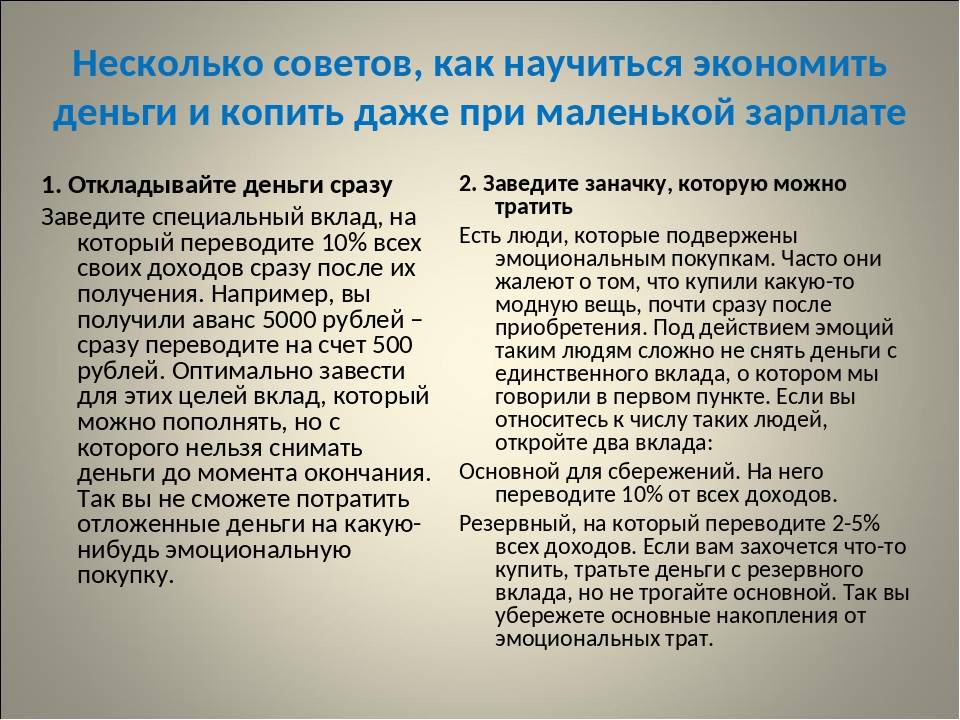

Благодаря деньгам люди пользуются различными благами. Но не стоит ими разбрасываться. Если их сумма больше, чем требуется для решения всех бытовых проблем, можно открыть депозитный счёт в банке.

Сегодня кредитные организации предлагают различные программы, по которым воспользоваться денежными средствами можно только по истечению срока договора.

Воспользовавшись личным кабинетом в Сбербанке, можно подключить услугу, когда определённая сумма денежных средств ежемесячно будет перечисляться с банковской карты на накопительный счёт клиента.

Если человек не хочет пользоваться услугами финансовой компании, он может использовать так называемый «японский способ», как можно ускорить процесс накопления нужной суммы.

В этом случае все средства распределяются в несколько конвертов, на которых указываются статьи расходов. Ежемесячно в них нужно добавлять установленную сумму, не учитывая, пустой был конверт или в нём ещё были денежные средства.

Оставшиеся на конец года деньги, из всех конвертов, необходимо перенести в один, общий, где будут храниться все сбережения.

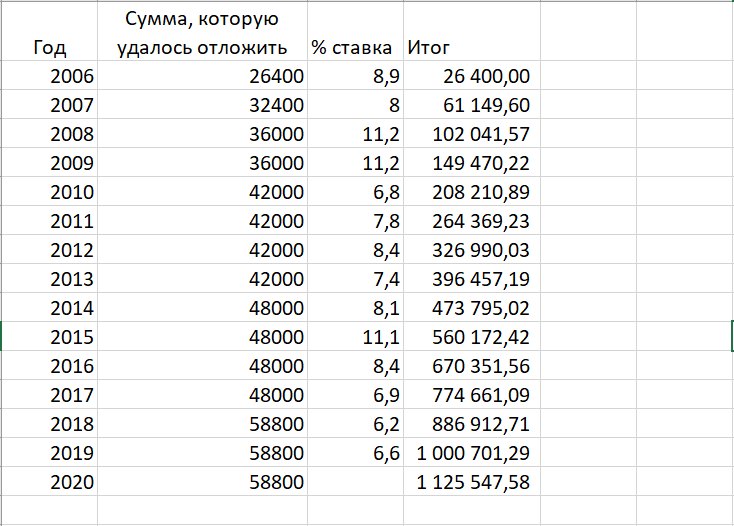

Также можно найти кредитные организации, где процентная ставка начисляется не только на внесённую сумму, а и с учётом процентов за все предыдущие месяцы. Это позволит получить дополнительные средства по завершению срока действия договора.

Самым выгодным считается вклад, в котором проценты начисляются на сумму с учётом ежемесячной добавки и процентов за предшествующий период.

Ознакомьтесь с предложениями банков

Полезные советы

Ну и напоследок парочка советов, которые помогут вам реализовать свою мечту о собственном жилье в самое ближайшее время:

Не стремитесь купить квартиру самостоятельно, копите с единомышленниками

Как бы там не было, но в одиночку скопить необходимую для приобретения жилья сумму – задача крайне сложная. Только вдумайтесь: вам ведь нужно будет где-то жить, платить за коммуналку, продукты. Чтобы облегчить себе задачу, напишите на бумажном листе список родных и близких, которым вы полностью доверяете. Выберите среди них тех, кто оказался в такой же ситуации, что и вы, и имеют идентичный жилищный вопрос. Предложите им копить на квартиру вместе с вами, откладывая на недвижимость равные доли.

Если вы будете делить поровну все платежи, сможете значительно сократить срок выплаты ипотечного кредита и жить вместе с напарником по принципу съемной квартиры. Разница лишь в том, что платить вы будете за свою недвижимость. Как только будет выплачена половина кредита, квартиру можно будет продать, а за счет вырученных денег погасить остаток долга. Оставшаяся разница может быть поделена поровну и использована в качестве первоначального взноса по ипотечному кредиту на вашу собственную квартиру.

Если претендуете, нужно соответствовать

К сожалению, ничего не падает на голову просто так. Чтобы добиться желаемых результатов, нужно много работать, развиваться и самосовершенствоваться. Вы должны понимать, что любой опыт и знания могут быть впоследствии монетизированы. Человек, который только и делает, что ноет по поводу своей зарплаты в 30 000 рублей, из которой ежемесячно приходиться отдавать за съемную квартиру 20 000, никогда не станет успешным. Нужно осваивать новые профессии, пробовать зарабатывать на других видах деятельности или повышать собственную квалификацию, чтобы продвигаться по карьерной лестнице и получать большую заработную плату. Возьмите за привычку параллельно откладывать деньги, инвестировать их (как минимум в банковский депозит), заставить работать на вас. Если такие изменения вам не нравятся и вы к ним не готовы, значит, все, что вам остается — продолжать сводить концы с концами, ютиться на съемных квартирах и делать крупные покупки исключительно в кредит.

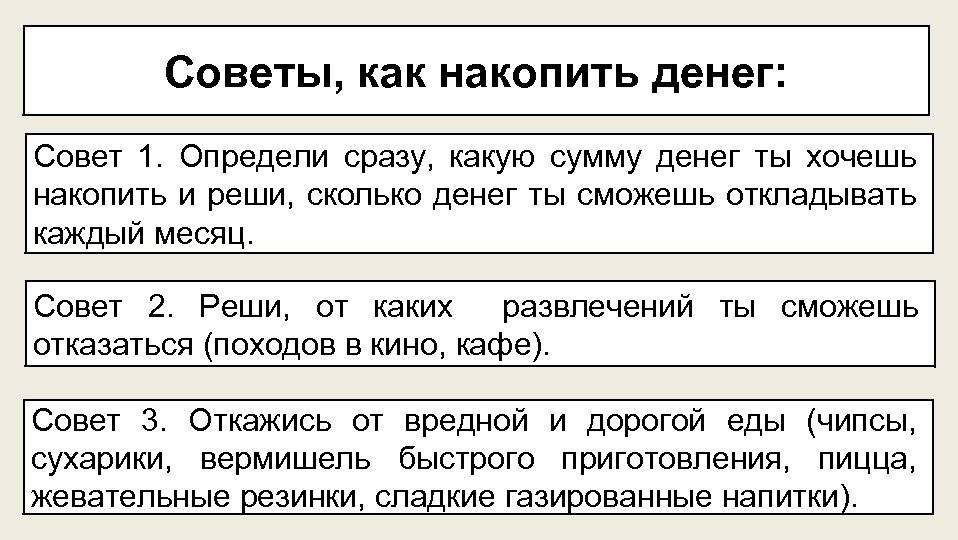

Что нужно делать, чтобы появились свободные средства?

В характере человека заложено свойство тратить средств больше, чем того требует реальная жизненная ситуация. Если человек хочет собрать некоторую сумму ему нужно упорядочить свои расходы.

Варианты накопления есть:

- Прежде всего, необходимо потратить один месяц на то, чтобы учесть и записать все расходы. После этого нужно провести анализ и сократить бесполезные траты до минимума.

- В течение второго месяца, тратить денежные средства таким образом, чтобы осталась определённая сумма. Прежде чем совершать покупку необходимо задавать себе вопрос, нужно это делать или нет.

Каждый человек должен планировать свои расходы, возможно даже на несколько месяцев вперёд. Не стоит покупать ненужные вещи, только потому, что, нечто подобное есть у кого-то из знакомых. Разные семьи имеют свой уровень дохода.

Как будет лучше: купить квартиру в ипотеку или накопить?

Однозначного ответа на этот вопрос нет. Для каждого человека свой правильный вариант. Оптимальный вариант зависит от множества факторов: заработной платы человека, наличия у него другого движимого или недвижимого имущества, детей и т.д.

Чтобы понять, что для вас будет лучше, рассмотрим в каких случаях лучше выбрать вариант покупки жилья в ипотеку:

- Если вы не умеете копить деньги, являетесь недисциплинированным в финансовом плане человеком, тогда ипотечное кредитование – именно то, что вам нужно.

- Если у вас нет постоянной регистрации в том районе, где вы проживаете, то лучше оформить ипотеку. Тогда вы сможете получить постоянную прописку, а с ней у вас откроется больше возможностей для трудоустройства, поскольку работодатели в первую очередь оформляют на работу людей с регистрацией.

- Если вы арендуете квартиру, тогда лучше взять ипотеку. В этом случае вам не придется отдавать деньги за съем. Оформляя ипотеку на квартиру, вы сможете жить в новой квартире, а те деньги, которыми раньше вы расплачивались за аренду квартиры, будут уходить на погашение ипотеки.

Для чистоты проводимого анализа необходимо понять, в каких ситуациях лучше начать копить деньги на квартиру, а не брать ипотеку:

- Если в ближайшей перспективе у вас повысится заработная плата или появится дополнительный доход. Тогда брать ипотеку нет смысла, потому что по ней у вас в любом случае будет переплата (от 15% годовых).

- Если вы живете у родителей, родственников или друзей и не платите за аренду жилья.

- Если вы относитесь ко льготной категории лиц и стоите в очереди на улучшение жилищных условий. Если вы возьмете квартиру в ипотеку, то лишитесь права получить квартиру от государства.

Как видите, есть плюсы как во взятии ипотеки, так и в накапливании денег. Оптимальный выбор будет зависеть от человека:

- если у него есть на руках какая-то сумма, но на покупку квартиры не хватает и придется копить 1–2 года (это небольшой срок), тогда разумней будет накопить деньги самостоятельно;

- если заработная плата минимальная, а необходимость в улучшении жилищных условий стоит остро, тогда лучше оформить ипотеку. И не стоит ее пугаться, ведь сегодня банки предлагают оформить ипотечный договор на выгодных условиях: с нулевым первоначальным взносом, минимальной процентной ставкой (10% и даже ниже), с комфортными для клиента условиями кредитования.

Условия, при которых реально заработать на квартиру за один год

Чудес не бывает. Шанс выиграть жильё или сорвать джекпот в лотерее составляет 1:10 000 000. Если богатых родителей или олигарха супруга нет, придётся добывать средства на покупку квартиры самостоятельно.

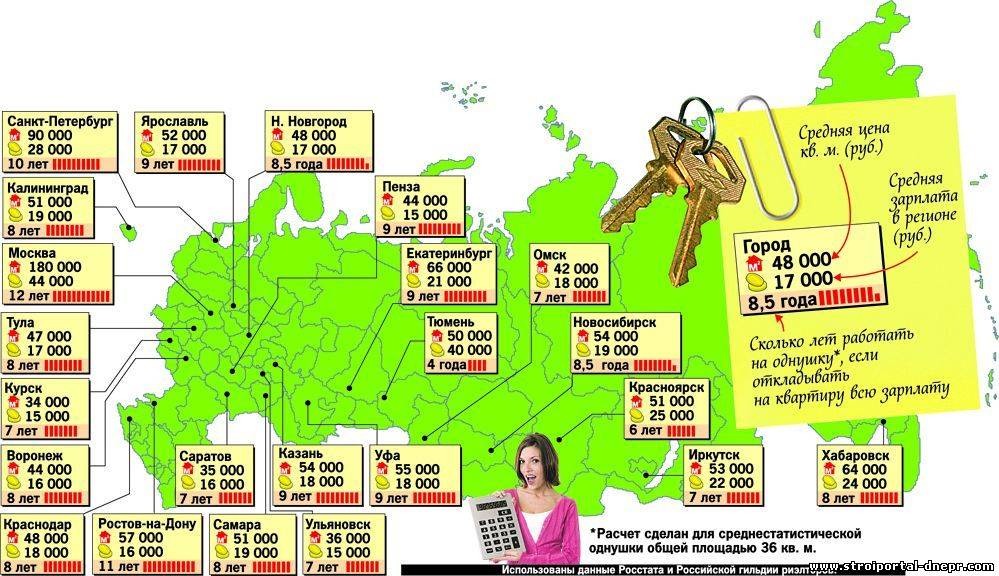

Посмотрим, какие расценки действуют на рынке жилой недвижимости в 2021 году.

Таблица 1 «Стоимость однокомнатных квартир в России и других странах СНГ»

| Где продаётся квартира? | Примерные цены |

| в Москве | 7,3-14,6 млн р. |

| в Подмосковье | 3,6-7,2 млн р. |

| в СПБ | 5-10,1 млн р. |

| в других регионах РФ | 600 тыс. р. – 3,6 млн р. |

| в Киеве | 2,4-5 млн р. |

| в Одессе | 1,8-3,7 млн р. |

| в Минске | 2,8-5,6 млн р. |

Разбежки в ценах получаются за счёт площади жилья, планировки, района. Квартиру в Минске купить сложнее, чем в Киеве, с точки зрения стоимости.

Как заработать на квартиру за год? Допустим, вы собираетесь купить однушку в городе РФ (не столице) за 2 млн рублей. Значит в месяц надо откладывать такую сумму:

2 000 000 / 12 = 166 667 р.

При этом вы будете тратить часть дохода на такие нужды:

- оплату съёмного жилья – от 15 тыс. р.;

- продукты питания – от 10 тыс. р.;

- другие потребности (Интернет, мобильную связь, лечение, бытовую химию, развлечения) – минимум 5 тыс. р.

Таким образом, каждый месяц вы должны располагать суммой не менее 196 667 рублей.

Итак, чем заняться, чтобы заработать деньги на квартиру за год? Это получится при следующих условиях.

1. Вы – представитель высокооплачиваемой профессии

Ежегодно аналитики Минтруда РФ и рекрутинговых агентств составляют рейтинги самых богатых специалистов. Так, по итогам 2018 года капитаны морских лайнеров получали 600 тыс. р. в месяц, нефтяники – 400 тыс. р., главы рекламных агентств – 400 тыс. р., сотрудники консалтинговых фирм – 300 тыс. р., начальники IT-отделов – 240 тыс. р., стоматологи – 200 тыс. р.

Перечисленные выше профессии позволяют заработать деньги на заветную квартиру уже через год упорного труда. Однако востребованным специалистом не станешь за один месяц.

2. Вы – владелец бизнеса

Высокую чистую прибыль в месяц приносят косметические центры, частные стоматологии, адвокатские конторы, турагентства, аптеки, продуктовые магазины, IT-фирмы. К сожалению, открытие собственного дела требует вложений. Проект окупается не сразу.

3. У вас есть много источников пассивного дохода

Как заработать на квартиру за год? Очевидно, что сумму 200 тыс. р. в месяц не взять только с одного источника. Вы можете заработать деньги на сдаче в аренду уже имеющейся недвижимости, с собственного сайта, банковского вклада, ценных бумаг, других финансовых инструментов (ПИФов, ПАММ-счетов, криптовалют).

Поделитесь, на какой доход вы уже смогли выйти на данное время.

Загрузка …

Состояние рынка недвижимости в России, примерные цены

На состояние рынка недвижимости в России не может не влиять затяжной экономический кризис, обусловленный падением цен на энергоресурсы и политическим фактором.

Согласно прогнозам некоторых специалистов, в 2017 г. ожидается снижение темпов жилищного строительства. Это в свою очередь уменьшит предложение на рынке и приведет к росту цен. С другой стороны, ценообразовательная политика строительных компаний не может игнорировать рост издержек в связи с изменениями курса рубля и цен на импортное оборудование.

Тем не менее застройщик все равно ориентируется на потребителя, поэтому стоимость жилья многих компаний сохраняется в пределах 2015 – 2016 гг., однако экономия осуществляется за счет небольшого снижения качества стройматериалов и инфраструктуры.

Из-за кризиса цены даже снижаются. При этом многие специалисты предрекают серьезное падение стоимости квадратного метра, составляющего 6 – 7 % и вызванного:

- сокращением покупательной способностью населения;

- желания застройщика поскорее реализовать квартиры и дома.

Таким образом, прогнозы на ближайшее будущее практически противоречат друг другу.

Это интересно:

- каким бизнесом можно заняться в кризис

- как заработать деньги в кризис

- чем лучше торговать в кризис

- что выгодно производить в условиях кризиса

На сегодняшний день действует следующая средняя стоимость квадратного метра квартиры в разных регионах страны. В скобках указаны изменения расценок в процентном соотношении по сравнению с прошлым годом.

- 106600 руб. в Крыму (- 13%);

- 96600 руб. в Сочи (+ 11.1%);

- 73000 руб. в Хабаровске (+ 0.5%);

- 67500 руб. в Нижнем Новгороде (+ 4%);

- 65500 руб. в Казани (- 0.7%);

- 62000 руб. в Уфе (- 5.7%);

- 56800 руб. в Ростове0на-Дону (-4.8%);

- 40900 руб. в Смоленске (-9%);

- 36300 руб. в Майкопе (- 1.3%);

- 34000 руб. в Ельце (+ 1.2%);

- 22000 руб. в Каспийске (Дагестанская республика) (-20%).

В Москве и Санкт-Петербурге

Сегодня усредненная стоимость квадратного метра московского жилья является сумма 215000, а в Северной столице – 105000 рублей.

За первые месяцы 2017 г. цены в Москве практически не поменялись, а в Санкт-Петербурге они выросли на 4.5%. При этом многие застройщики жалуются на снижение спроса. В связи с этим они предлагают различные льготные программы:

- заключают договора с банками о предоставлении ипотеки;

- предоставляют скидки, которые иногда даже достигают 20-30 % стоимости квадратного метра;

- проводят рекламные кампании с широкими бонусами и преимуществами.

Без ипотеки

Чтобы накопить на квартиру без всякой ипотеки, необходимо подготовиться к выходу из комфортных условий существования. Моральный настрой – это половина успеха.

Начинать накопления следует не с откладывания средств, а с ведения учета расходов. Специалисты советуют завести отдельную тетрадь или блокнот, в которую записываются все траты – аренда, расходы на транспорт, кредиты, продукты, бытовая химия и т.д. Учитывать нужно даже покупку спичечного коробка. В конце месяца следует подвести итог. Нужно подсчитать все траты и подумать, на чем можно сэкономить.

Эта система позволяет определиться с тем, сколько конкретно денег в месяц требуется. Оставшуюся сумму можно будет положить в банк, чтобы шли проценты. Именно они и приблизят к заветной цели.

Что же делать?

Я советую вам в первую очередь задать себе вопрос «А что я умею делать?». Прямо сейчас возьмите лист бумаги и запишите на нем все свои знания, умения и специфические навыки, которые вы успели приобрести в течение жизни. Теперь просмотрите получившийся список и задайте себе второй вопрос – «Что из этого я делаю лучшего всего?». Любой ваш навык в той или иной предметной области является вашим преимуществом на рынке труда.

Ну и, наконец, последний вопрос, который нужно задать, глядя на список. «Что из этого может принести мне наибольший доход?». Здесь я рекомендую вам отметить пару-тройку вариантов. Теперь смело выбирайте тот пункт, который нравится вам больше всего, к которому лежит ваша душа, и начинайте активно трудиться в заданном направлении. Вам позарез нужны деньги. Получить их можно различными путями, среди которых:

Обзаведитесь дополнительным заработком. Перестаньте валяться на диване перед телевизором во внерабочее время. Найдите для себя подработку

Возможно, вы сможете работать раз в неделю, а возможно и раз в месяц – это неважно. Главное, что вы начнете получать дополнительные деньги, которые можно будет откладывать на первый взнос по ипотеке

Попробуйте свои силы в онлайн-бизнесе

Создайте свой собственный сайт, напишите для него статьи из той области, в которой вы хорошо разбираетесь, и начните его продвижение. Таким образом вы сможете неплохо подзаработать на рекламе или на последующей продаже этого сайта. Однако, здесь вам нужно будет учесть тот факт, что любой бизнес, даже тот, что находится в сети Интернет, требует определенных вложений

Попытайтесь поймать удачу за хвост и купите лотерейный билет. Кто знает, может быть, именно сегодня Фортуна будет благосклонна именно к вам?

Измените свое мировоззрение. Если вы мыслите как типичный неудачник, считаете себя таковым, сколько бы идей для пассивного дохода я вам не предложил, вы все равно не сможете накопить достаточно денег, чтобы купить квартиру в ипотеку. Займитесь аутотренингом и ежедневно повторяйте себе следующую фразу: «Я все делаю правильно, у меня обязательно всё получится»

Досконально изучите правила инвестирования и начните вкладывать в себя. Это позволит вам усовершенствовать свои умения и научиться новому. Будьте уверены, ваш профессионализм поможет вам получить более высокооплачиваемую должность и продвинуться по карьерной лестнице

Начните читать книги об успешных людях, постарайтесь вникнуть в мировоззрение богатых и успешных. Настоятельно рекомендую вам прослушать такие подкасты как «Берись и делай» или «Опытным путем», прочесть всем известные книги Кийосаки «Богатый папа, бедный папа» и «Самый богатый человек Вавилона». Будьте уверены, они непременно натолкнут вас на правильные мысли, станут отличной мотивацией и покажут, в каком направлении вам двигаться дальше

Отправьтесь в спортзал и начните правильно питаться. Гарантирую вам, что сокращение расходов на медицину пойдет на благо вашему кошельку и ускорит процесс накопления нужной суммы для ипотеки. К тому же, в качестве приятного бонуса, вы получите еще и хорошее самочувствие

Если все-таки взять ипотеку

Проведем дополнительно параллель с потенциальным вариантом получения ипотеки для Москвы и регионов РФ.

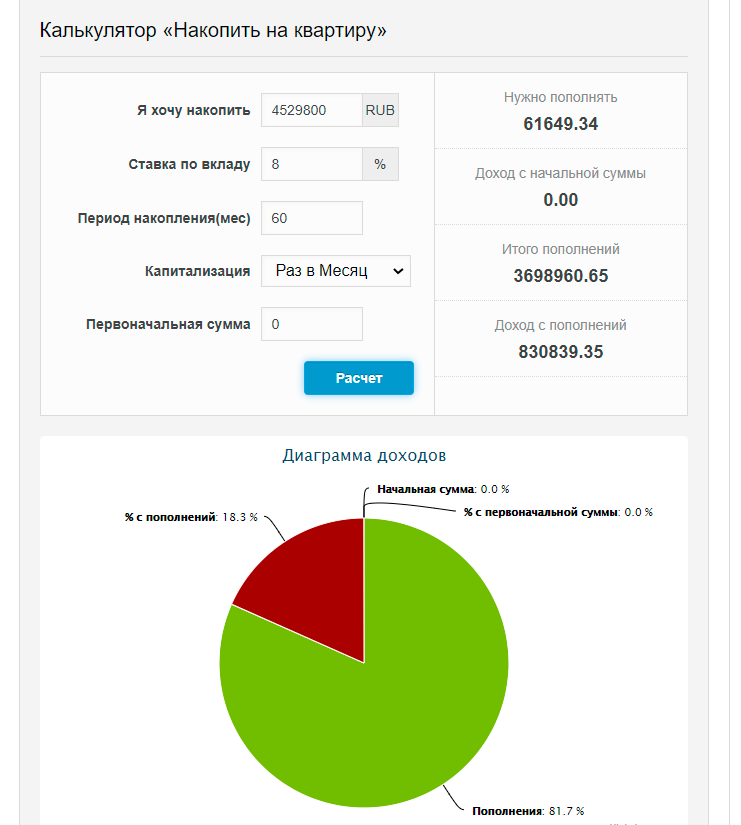

Пример расчета для Москвы

Для покупки 1-комн. квартиры стоимостью 4,520 миллиона рублей заемщику будут предложены следующие условия оформления ипотечного кредита:

- процентная ставка – 10% годовых (усредненное значение по рынку);

- первоначальный взнос по ипотечному кредиту – 15% (680 тысяч рублей);

- срок погашения задолженности – 20 лет.

В этом случае переплата по ипотеке составит 5 миллионов рублей при ежемесячном платеже в 31 000 рублей. Такой платеж будет посильным для одинокого жителя Москвы с зарплатой 80 тысяч рублей.

Уменьшить переплату можно за счет возможности досрочного погашения ипотеки.

Пример расчета для регионов

Исходные данные:

- цена квартиры 1,5 миллиона рублей;

- первый взнос – 225 тысяч рублей;

- ставка кредитования – 10% годовых;

- срок кредитования – 20 лет.

Размер ежемесячного платежа (аннуитетная система) составит 12304 руб. Итоговая переплата по займу – 1,68 миллиона рублей.

Калькулятор

Сумма кредита

Тип платежей

АннуитетныйДифференцированный

Процентная ставка, %

Материнский капитал

НетДа

Дата выдачи

Срок кредита

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Досрочные погашения

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

Добавить

Рассчитать погашение

График Таблица

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

Используйте наш ипотечный калькулятор, чтобы рассчитать график платежей по ипотеке и примерный доход для неё, а также размер переплаты по ипотеке. В калькуляторе предусмотрена функция расчета досрочного гашения.

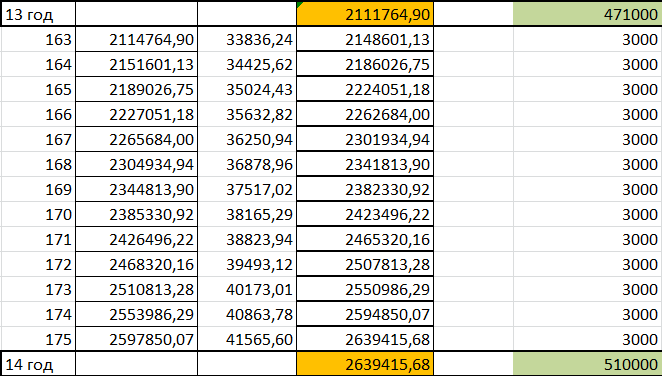

Постепенное расширение жилплощади

Для этого нужно лишь научиться правильно откладывать средства. Благодаря дисциплине и настойчивости, вы сумеете собрать необходимую сумму уже через семь лет. Параллельно следует заниматься изучением рынка недвижимости

Сначала следует уделить внимание бюджетному жилью. Это может быть отдельная комната

Подойдут и квартиры-студии. После того, как вы сможете собрать нужную сумму, следует приобрести подходящую жилплощадь. Недорогая квартира будет прекрасным стартом для дальнейшего расширения

Ее вы всегда сумеете продать (при условии, если вы достаточно хорошо понимали рынок недвижимости в момент покупки — это важно). А за пройденные годы можно накапливать средства и использовать их в будущем для приобретения больших апартаментов

Важно, чтобы в подобной схеме не участвовали всякие посредники. Проценты агентств не позволят вам получить выгоду

Поэтому нужно действовать самостоятельно, выходя на контакт непосредственно с собственниками.

Накопления также следует делать по определенной схеме.

Как быстрее накопить деньги на жилье

Главный принцип, по которому можно быстро и эффективно накопить на квартиру, прост и очевиден. Нужно уменьшить траты и увеличить заработок. Но далеко не все это умеют делать, при том, что это вполне логично и понятно. Здесь собраны рекомендации, которые помогут вам с этим справиться.

Покупка недорогого жилья в качестве собственности на первоначальном этапе. Когда у вас уже есть собственное жилье, гораздо легче и экономнее откладывать на недвижимость с лучшими условиями, чем изначально копить на дорогое и большое жилье. Чем больше времени вы на это потратите, тем дальше от вас будет заветная цель.

Приобретите сначала небольшое однокомнатное жилье или даже комнату в общей квартире или общежитии. Может оно не будет очень удобным, но зато оно будет вашим. У вас будет свой уголок, за который не нужно будет платить аренду. Так вы сможете намного быстрее собрать нужную сумму на заветное жильё.

- Рассмотрите заработок на копирайтинге или любой другой вид удаленной работы, как источник дополнительного дохода. Начать зарабатывать в этой сфере не так уж и сложно, а главное каких-то специальных знаний вам для этого не понадобиться. Все, что нужно – ваше желание, усидчивость, внимательность к деталям и желание учится чему-то новому. На начальном этапе у вас вряд ли получится много заработать, но это будет хорошим дополнительным заработком.

- Если у вас есть такая возможность, то переезжайте к своим родителям. Так вы сможете сэкономить значительную сумму денег, которая тратится на аренду жилья. А за несколько месяцев, или даже пару лет у вас накопиться приличная сумма денег, которая ускорит процесс покупки жилья. В случае, когда у вас некуда переезжать, попробуйте арендовать жилье с друзьями. Это получится дешевле, чем снимать его самостоятельно. Может быть, что в большой компании вам не всегда будет комфортно, но зато вы сможете отложить больше денег, а друзья могут подкинуть ещё идей, как заработать.

- Снимайте недорогое и маленькое жилье. Если вариант жить с кем-то вам не подходит, то вы можете сэкономить на аренде квартиры. Выбирайте жилье в пригороде или в одном из отдаленных спальных районов с небольшой квадратурой. Сэкономьте также и на ремонте. Зачем вам новый ремонт в съемной квартире, если вы хотите купить свою квартиру?

- Плохие привычки. Этот пункт часто оттягивает на себя весомую часть дохода каждый месяц. Курение, употребление алкоголя, покупка одежды или других вещей (если в этом нет сильной необходимости) могут сильно тормозить процесс откладывания денег. Кардинально от этого отказаться непросто, а для некоторых практически невозможно. Сделайте расчет, сколько денег вы на это тратите каждый месяц и сколько вы можете на этом сэкономить.

- Если осваивать новую профессию для вас слишком долго, то попробуйте заработать на рерайте новостей. Здесь не нужно придумывать чего-то нового или изучать дополнительную информацию в интернете, как в копирайтинге, например. Вам нужно только уметь красиво перефразировать текст, сделать его уникальным, а также легким и интересным для читателей. Этим можно заниматься даже за просмотром фильма или прослушиванием музыки, что делает этот вид подработки не слишком утомительным и совместимым с любой другой работой.

- Вы можете сначала приобрести жилье в одной из соседних стран. Квартиры в ближних странах (в Болгарии, например) могут стоить намного дешевле, чем в РФ. При этом вам не нужно уезжать жить туда. Можно просто сдать в аренду квартиру и получать от неё пассивный доход после того, как она окупит вложения.

Такой вариант заработка возможен и у нас в стране, но стоимость квартир может быть намного выше, чем в одной из соседних стран.

Определяем стоимость квартиры

Первое, что необходимо сделать – это определить нужную сумму для покупки квартиры. Разумеется, со среднестатистической зарплатой купить квартиру в центре Москвы не получится, по крайней мере, законным путём. Поэтому следует остановиться на квадратных метрах в регионе.

Первое, что необходимо сделать – это определить нужную сумму для покупки квартиры. Разумеется, со среднестатистической зарплатой купить квартиру в центре Москвы не получится, по крайней мере, законным путём. Поэтому следует остановиться на квадратных метрах в регионе.

Необходимо знать от чего зависят цены на жилье:

- Месторасположение. Недвижимость в центре города будет всегда стоить значительно дороже.

- Вид из окна. Квартиры с видом на реку/озеро/море имеют цену на 10-20% выше.

- Тип дома. Первичное жилье (новостройки) дороже вторичного. Также на стоимость влияет и класс апартаментов.

- Материал здания. Стоимость квадратного метра в постройках из камня и кирпича выше, чем в панельных или деревянных.