Общая информация про возраст кредитования

Перед оформлением займа банковские учреждения собирают полную информацию о потенциальном клиенте:

- место проживания;

- размер основного дохода;

- наличие задолженностей по алиментам, коммунальным платежам, услугам связи;

- долги по прежним кредитам, взыскиваемые в судебном порядке.

Важную роль в получении ссуды играет возраст человека, подающего заявку.

По этому критерию банки устанавливают наименьший и наибольший предел для клиента.

К самой надежной и платежеспособной группе относятся физические лица средних лет:

Граждане России преклонного возраста сталкиваются с проблемой получения заемных средств.

- женщины от 30 до 54 лет;

- мужчины от 30 до 59 лет.

Этим гражданам финансовые учреждения могут доверить свой капитал под низкие проценты. Большинство людей, относящихся к данной возрастной категории, официально трудоустроены, получают заработную плату от работодателя и могут иметь дополнительный доход.

Молодежи до 18-20 лет чаще всего отказывают.

Причины, по которым юношам и девушкам не хотят давать кредиты:

- Воинская обязанность. Молодых людей до 27 лет призывают в армию, вследствие чего банк может потерять собственные средства.

- Отсутствие трудового стажа. Его наличие является одним из требований большей части кредиторов.

- Низкий доход в начале карьеры.

- Невозможность предоставления справки о зарплате с места работы без официального трудоустройства.

- Отсутствие собственного имущества, которое будет гарантией выплаты долга (автомобиля, недвижимости).

- Недоверие. Молодые люди чаще идут на то, чтобы не платить регулярные взносы, допускать просрочки, нарушать правила договора.

Эти факторы повлияли на решение о повышении возраста заемщика до 21 года (в некоторых банках и выше). Чтобы минимизировать финансовые риски, кредиторы могут пойти на некоторые уступки и дать ссуду, но при этом потребуют привлечения поручителя, залог или намеренно увеличат размер процентной ставки.

Ко второй группе людей, с которыми банки не хотят сотрудничать, относятся люди старшего поколения.

Основные поводы для отказа в предоставлении кредита пенсионерам:

- Низкий размер социальных выплат.

- Плохое здоровье, инвалидность.

- Большая вероятность наступления летального исхода.

Еще 10 лет назад кредитные организации не выдавали в долг средства пожилым гражданам. Если и соглашались, то единичные компании. Они разрабатывали специальные программы со слишком высокими требованиями к клиентам. Сейчас ситуация изменилась в лучшую сторону для заемщиков.

В связи с сокращением трудоспособного населения страны, повышением пенсионного возраста на государственном уровне и большой конкуренцией в банковской сфере, финансовые учреждения стали лояльнее относиться к лицам из группы повышенного риска.

Пенсионерам до 65 лет ссуды выдают на общих условиях. Если физическое лицо, кроме пенсии, имеет дополнительный доход, у него больше шансов получить хорошую сумму с выгодой.

Лицам старше 65 лет придется застраховать свою жизнь и здоровье.

Пошаговая помощь-инструкция в получении кредита пенсионерам

Многие российские банки с опаской относятся к выдаче кредитов пенсионерам и не желают рисковать своими деньгами, считая, что люди пенсионного возраста являются малообеспеченными и выплата ссуды им будет не по карману.

Тем не менее, существует достаточное количество финансовых учреждений, готовых к кредитованию пенсионеров. Они предлагают различные программы и выдают не только потребительские займы.

Вариант первый – пенсионер не работает, живет на одну лишь пенсию и не может обеспечить залог либо поручителей. В такой ситуации ему можно рассчитывать только на потребительский кредит. Сумма займа при этом не должна будет превысить пяти пенсий. За небольшим кредитом в размере 5-10 тыс. рублей пенсионер, помимо банка, может обратиться в любую микрофинансовую организацию, где деньги выдадут гораздо быстрей, а общая переплата будет почти такой же.

Вариант второй – пенсионер не работает, но готов предоставить в качестве залога недвижимое имущество или предъявить поручителя:

- Залог. При наличии такого имущества, к примеру, как земельный участок или каменный гараж, которые пенсионер готов передать банку в качестве залога, то он может рассчитывать даже на автокредитование.

- Поручитель. При наличии поручителя банк рассмотрит его доходы и с учетом этого предложит определенную сумму кредита. Так, если поручителем будет кто-то из молодых родственников (при подтверждении родства), имеющий постоянный и приличный доход, то банк может выделить пенсионеру-заемщику довольно крупную сумму, к примеру, под меньший процент. При наличии поручителя пенсионного возраста заемщик вряд ли может рассчитывать на большой кредит.

Вариант третий и наиболее привлекательный для банка – работающий пенсионер. Мало того, что такой человек сам по себе дисциплинирован, у него еще имеется и несколько источников дохода, любой из которых может быть подтвержден документально. Правда, даже в этом случае не все банки хотят работать с пенсионерами-заемщиками. После того как человеку исполняется 75 лет, ему практически невозможно взять ссуду в кредитном учреждении. За исключением, правда, Совкомбанка.

Пошаговая помощь-инструкция в получении кредита пенсионерам:

- Шаг первый. По поводу выдачи кредита пенсионеру лучше всего обращаться в то отделение того банка, куда ему переводится пенсия на карточку или где у него открыт депозит. Хорошая репутация заемщика будет дополнительным плюсом при рассмотрении кредитным учреждением заявления на получение ссуды.

- Шаг второй. Необходимо будет написать заявление на выдачу кредита, предоставить паспорт, идентификационный код, пенсионное удостоверение, справку из Пенсионного Фонда о начислении пенсии.

- Шаг третий. При получении крупной денежной суммы понадобится залог, в качестве которого может выступать недвижимое и ценное движимое имущество. Пенсионеру необходимо будет предъявить соответствующие документы, подтверждающие право собственности.

- Шаг четвертый. При отказе банка в выдаче кредита следует обратиться в другое кредитное учреждение, заручившись поддержкой двух поручителей, имеющих стабильный доход. В этом случае вероятность выдачи кредитного займа будет значительно выше. Немаловажным фактором при принятии решения банком является хорошая кредитная история заемщика.

Какие документы нужны пенсионеру для оформления кредита?

Когда будет выбран кредитор, можно приступать к подаче заявки. Лучше всего оформлять кредит через Интернет: так снижается вероятность допущения ошибок при заполнении анкеты и заемщику не нужно торчать в очередях. После предварительного одобрения останется подписать документы в офисе и забрать наличные. Пакет документов зависит от организации и требуемой суммы: чем больше нужно денег, тем больше документов.

В банке потребуют паспорт, СНИЛС, справку с места работы или трудовую книжку. Кредит для безработных пенсионеров выдают по пенсионному, паспорту и СНИЛС.

Как мы уже знаем, Хоум Кредит и АТБ дают в долг по паспорту, в Почта Банке понадобится ещё и СНИЛС. В остальных случаях к этим двум документам добавляется справка из ПФР о размере пенсии или выписка по банковскому счёту.

Как выбрать кредитора

Ссуду пенсионеру даст:

- Частный или государственный банк.

- Микрофинансовая организация (МФО).

- Ломбард.

Сравнительно выгодный кредит пенсионерам предлагают банки.

Они оформляют ссуды с невысокой комиссией, под низкие годовые проценты. Для покупок онлайн, в супермаркетах, аптеках, где есть терминалы, выгоднее выбрать форму кредитной карты. По ней доступен льготный беспроцентный период от 20 дней. Если пенсионер не успел рассчитаться, придется заплатить минимальный ежемесячный взнос и 11–30% годовых. Процент за снятие наличных больше – 30–49%, льготный период по таким операциям часто отсутствует.

Худший вариант – одолжить деньги у МФО.

Микрофинансовые организации лояльней относятся к клиентам, выдают ссуды даже сомнительным личностям с плохой кредитной историей. Одалживают ненадолго – от недели до полугода. Проценты начисляются с первого дня кредитования, средняя ставка – 300% годовых.

В ломбард можно обратиться, если деньги нужны срочно, а банк отказывает.

Стоимость услуги такая же, как в МФО, зато нет коллекторов. Если заемщик нарушит условия, он лишится предмета залога (ювелирного изделия, бытовой техники, автомобиля). Договор заключается на определенный срок, после которого надо вернуть хотя бы проценты. Условия частичного погашения и переоформления на новый срок оговариваются в конкретной организации.

Процентная ставка и скрытые платежи

Нюансы договоров надо читать и пересчитывать. Если их проигнорировать, можно значительно переплатить. Тонкости в условиях получения кредитных карт:

- Беспроцентный период в 55 дней считают по-разному. Одни учреждения отмеряют срок по календарю. У других он составляет 25–55 дней, а за покупки, сделанные в этом месяце, вне зависимости от даты, надо заплатить в следующем.

- Если клиент не успел вернуть долг, проценты насчитываются со дня использования карты.

- Льготный беспроцентный период часто распространятся только на покупки, за которые человек рассчитался с помощью кредитки.

- За снятие наличных в банкоматах, перевод денег на другой счет берут комиссию – процент от взятой суммы и фиксированную ставку.

- Плата за снятие денег с кредитки во многих банках начисляется сразу, льготный период отсутствует.

За преждевременный возврат долга банк имеет право оштрафовать.

Раннее погашение займа кредитору невыгодно, он теряет деньги. Если договор заключался на 5–10 лет, переплата может превышать полученное в несколько раз. Это касается денег наличными, автокредитов, ипотеки. Калькулятор поможет вывести сумму переплаты.

Клиент, который не успел внести платеж в срок, платит штраф. Пени начисляют даже за день просрочки, если такой пункт есть в контракте. Когда договором предусмотрены 500 руб.за каждый месяц неуплаты, санкции будут насчитаны, независимо от того, опоздает должник с возвратом на сутки или на 30 дней.

Условия получения займа

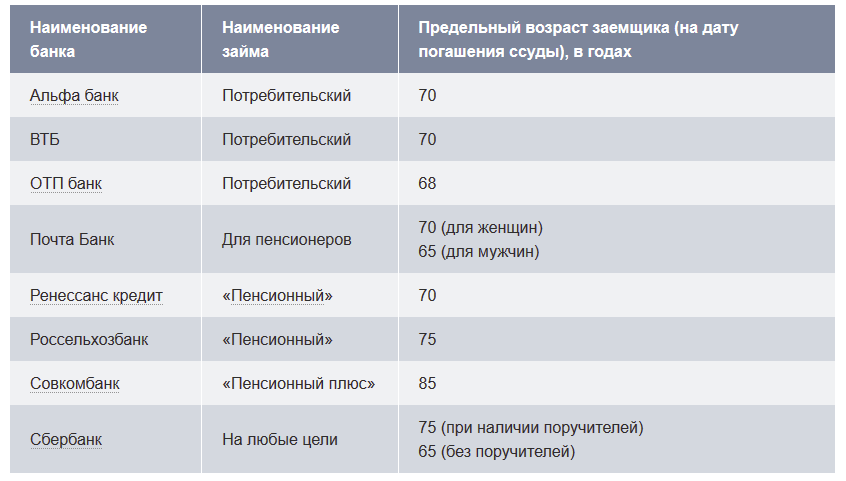

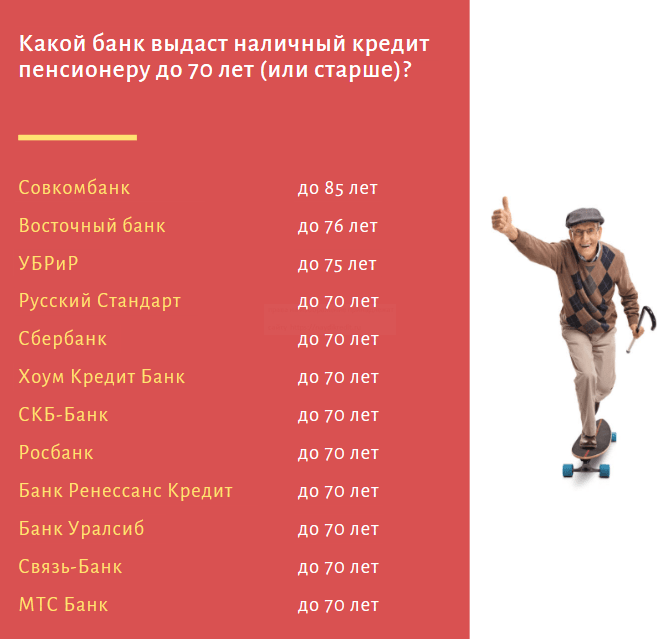

Одобрение кредита зависит от возраста обратившегося. Стандартная планка – 70 лет. Редкие банки выдают деньги, если заявителю исполнилось столько на момент оформления договора. Другие требуют, чтобы долг к 70 годам был погашен. Кредиторов, которые выдают ссуду после этого возраста, мало.

Редкие исключения:

- Россельхозбанк одобряет запросы до 75 лет.

- Совкомбанк – до 85 лет.

- В Почта Банке нет ограничений, а работа с пенсионерами заявлена как приоритет.

Заявку на получение ссуды можно оформить в отделении банка или через интернет. Во втором случае одобрение будет предварительным, позже нужно ехать в финансовое учреждение с документами и перепроверять ответ. Исключение – Тинькофф Банк (работает только дистанционно), сумму и договор на подпись курьер привозит в назначенное место. Без личной явки деньги начисляются на ранее выданную кредитную карту или на счета постоянных клиентов, которым лимит открыт предварительно.

Документы для получения ссуды:

- Заявление. Пишется менеджером со слов заявителя или лично. На сайте при онлайн-обращении заполняется электронная анкета. Обязательные поля – контактные телефоны, расходы и доходы за месяц, наличие имущества.

- Паспорт РФ с пропиской.

- ИНН, СНИЛС.

- Пенсионное удостоверение, выписка о размере пенсии. Клиентам конкретного банка эти бумаги не требуются.

- Справка с места работы о доходах, если человек продолжает трудовую деятельность.

Срок кредитования

Период, за который нужно вернуть долг, выбирает заемщик, но одобряет банк, учитывая финансовые возможности заявителя:

- Краткосрочные кредиты. Для банков это сроки до года, для МФО – до 30 дней.

- Долгосрочные. МФО выдают деньги максимум на полгода, очень редко – на год. Банки предоставляют средства пенсионерам на 1, 2, 5, 7 лет. Ипотеку и автокредит дают на больший срок, но учитывают возраст.

Где взять деньги неработающему пенсионеру с плохой кредитной историей

Выдача потребительских кредитов для пенсионеров при условии, что есть текущие просрочки, а данные о них успели попасть в БКИ (бюро кредитных историй), не осуществляется ни одним банком. Однако, кредитование людей пенсионного возраста с негативным кредитным рейтингом возможно в ряде случаев. Например, если:

- с момента последней записи в отчетах БКИ прошло более 10 лет (в таком случае факты просрочек, как и вся история, полностью стираются из баз данных бюро);

- если действующих кредитов и текущих просрочек нет, но они допускались в прошлом, и при этом потенциальный клиент банком признан кредитоспособным пенсионером.

Рассмотрим подробнее второй случай.

Глазами банка: кредитоспособность пенсионеров

Кредитоспособность в нашем случае стоит рассматривать как платежеспособность, то есть возможности для своевременного внесения платежей по договору. Кредитоспособными, по мнению множества российских банков, считаются:

- пенсионеры, которые получают пенсию не менее 15 тысяч рублей (в некоторых кредитно-финансовых учреждениях порог ниже, в некоторых – выше);

- работающие пенсионеры, в том числе самозанятые.

При этом размер пенсии или уровень доходов, а также регулярность их получения потенциальным заемщиком – определяющие условия кредитования факторы. Отметим, что при условии наличия просрочек в прошлом на низкие процентные ставки рассчитывать не стоит: банки намеренно будут ужесточать условия любого кредита наличными пенсионерам, имеющим негативную кредитную историю. Таким образом они страхуют себя.

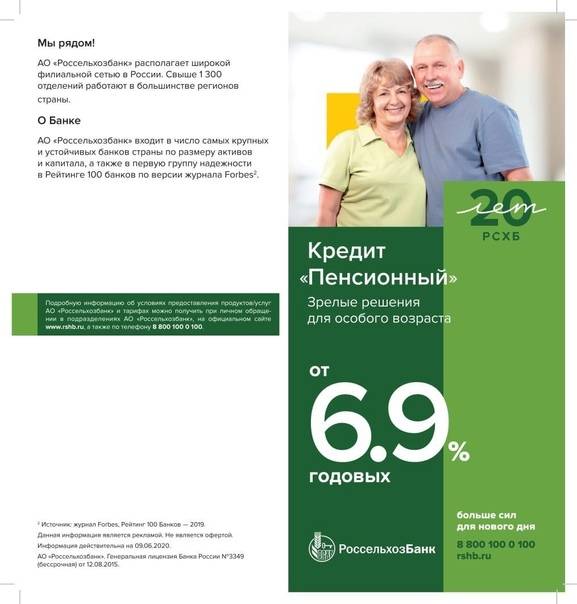

Кредитование пенсионеров в «Россельхозбанке» (возрастной лимит 75 лет)

Кредит пенсионерам в возрасте до 75 лет готов предоставить «Россельхозбанк». Его условия: сумма – до 500 000 рублей, а срок до 5 или до 7 лет.

Достоинства:

- цена кредита для пенсионеров варьируется от 11% до 12,5%;

- минимальная сумма – 10 000 рублей;

- максимальный возраст клиента – 75 лет;

- одобренный займ можно получить в течение 45 суток;

- учитывается доход лиц, ведущих ЛПХ;

- допускается расчет как аннуитетными, так и дифференцированными платежами.

«Россельхозбанк» проводит акцию «Почетный возраст», в ходе которой те, кто получает пенсию на счет, открытый в этом банке, при заключении договора кредитования на срок до 1 года получат ставку 9,9%.

Если кредитоваться на срок до 5 лет, то указанная категория заемщиков возьмет деньги под 10,9%, а те, кто получает пенсионные выплаты на счета в иных учреждениях, под 11,9%. Предложение актуально до 30 июня 2020 г.

Недостатки:

- ставка процента повышается на 4,5% при отказе от кредитования жизни;

- лица старше 65 лет автоматически получают надбавку к стоимости займа в размере 5%;

- на анализ заявки нужно до 5 рабочих дней.

Почему банки не всегда выдают кредиты пенсионерам

Договорные отношения банка с пожилым клиентом всегда сопряжены с факторами риска не возврата капитала. Это – основной мотив отказа в кредитовании. Такое мнение формируется у руководителей финансовых организаций на основании следующих причин:

- невысокий размер пенсии – поскольку человек в таком преклонном возрасте вряд ли будет продолжать работать, его основным источником дохода является государственная пенсия. Естественно, банк понимает, что ее величина в лучшем случае достигает 18 – 20 тысяч рублей. А поскольку сумма текущего платежа по кредиту не может составлять более половины совокупного ежемесячного дохода человека, то даже, если компания и пойдет на встречу, одобрив такую заявку, размер ссуды будет не слишком большим;

- состояние здоровья пожилого заемщика – этот аргумент работает не в пользу кандидата по получения кредита. Пожилые люби часто болеют, а дорогостоящее лечение способно увеличить финансовую нагрузку на его скромный бюджет, делая ее непосильной. Итог – просрочки по выплатам и долговая яма. А ситуации, когда клиент банка умирает, до конца не успев исполнить свои договорные обязательства, еще более неблагоприятны – процесс поиска наследников требует дополнительных временных и финансовых затрат, при этом не всегда заканчивается успешно;

- отсутствие материального или залогового обеспечения – большинство пенсионеров проживают в скромных старых квартирах – такой рынок недвижимости не может считаться ликвидным, поэтому его нельзя рассматривать как гарантию возврата долга.

Выход один – склонить руководство компании на свою сторону, документально подтвердив наличие иных источников дохода, кроме пенсионного обеспечения.

Дают ли банки кредиты пенсионерам до 75 лет: что нужно знать

Кредиты пенсионерам до 75 лет предлагаются на стандартных условиях: как правило, требуется справка о доходах; ставка снижается при поручительстве или с учетом обеспечения.

Работающим и неработающим

В общем случае заемщик должен подтвердить свое трудоустройство справкой от работодателя и трудовой книжкой.

Для неработающих клиентов предусмотрена выдача ссуд в Почта-банке и в Росбанке.

Без поручителей

Чтобы взять кредит пенсионеру до 75 лет без поручителей, нужно обратиться в один из крупных банков с установленным пакетом документов.

Согласно отзывам, крупные банки с государственной поддержкой, такие как Сбербанк и Россельхозбанк, больше кредитует пенсионеров, чем остальные финансовые учреждения.

Преимуществами средних банков заемщики называют скорость ответа на ипотеку и качество клиентского обслуживания.

Недостатки крупных и средних финансовых учреждений заключаются в невозможности пересчета ставки кредитования по некоторым финансовым продуктам, например, в кредите под залог квартиры.

Это интересно: Кредиты ОТП Банка для пенсионеров

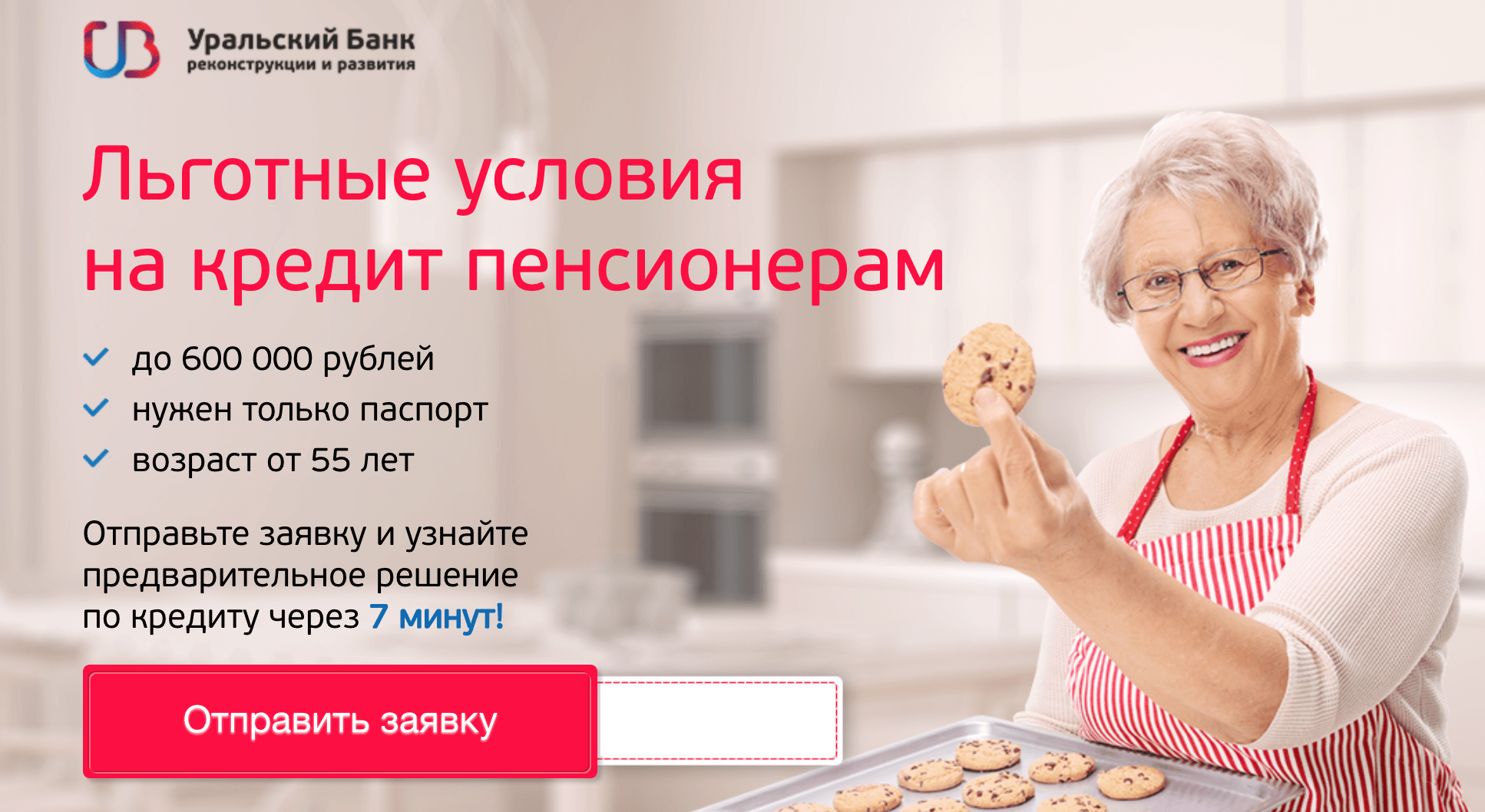

УБРиР – кредитное предложение для пенсионеров в возрасте до 75 лет

В УБРиР заключают кредитные договора с женщинами по достижении ими возраста 55 лет, а с мужчинами – с 60 лет. Максимально допустимый возраст заемщика – 75 лет. «Пенсионный кредит в Екатеринбурге» – это займ на сумму до 600 000 рублей на срок до 7 лет при ставке от 18,9% до 34,9%.

Достоинства:

- минимальная сумма – 50 000 рублей;

- кредитная история рассматривается за последние 3 года, но допускаются просрочки длительностью до 30 суток;

- к заявке прилагается только паспорт.

Недостатки:

- не допускается наличие текущей задолженности по кредитным договорам;

- УБРиР работает только при условии, что заявитель проживает в регионе присутствия банка.

Как взять кредит пенсионеру: наличными, на карту или банковский счёт — 5 основных этапов получения займа ????

Прежде чем приступить к оформлению кредита для пенсионеров, важно внимательно ознакомиться с основными этапами, которые придется пройти. В целом процедура практически не отличается от традиционного получения кредита

Поэтому трудностей в большинстве случаев она не вызывает. В любом случае лучше всего заранее ознакомиться с предстоящими шагами

В целом процедура практически не отличается от традиционного получения кредита. Поэтому трудностей в большинстве случаев она не вызывает. В любом случае лучше всего заранее ознакомиться с предстоящими шагами.

Этап 1. Выбор кредитной организации

Сегодня задача поиска банков, кредитующих пенсионеров, а также последующее их сравнение значительно упростилась благодаря возможности использовать интернет.

Однако далеко не все пенсионеры умеют пользоваться компьютером. В этом случае целесообразнее обратиться к родственникам и знакомым за помощью, чем использовать другие способы поиска информации.

В процессе изучения предложений банков следует выбрать несколько наиболее подходящих. После этого проводится анализ и сравнение условий кредитования, а также требований к заемщику.

Этап 2. Оформление заявки

Сегодня для подачи заявки не обязательно ехать в офис кредитной организации (хотя это, естественно, не возбраняется). Гораздо проще и удобнее получить займ, воспользовавшись интернет-сайтом кредитной организации.

Подача онлайн-заявки на кредит пенсионерам имеет следующие преимущества:

- решение принимается в максимально короткие сроки;

- отсутствует необходимость тратить время на ожидание в очередях и долгую дорогу.

Этап 3. Подготовка и предоставление пакета документов

При подаче заявки в офисе банка клиент направляется туда сразу с необходимыми документами. Если же анкета направлена через интернет, можно дождаться ответа банка. Но стоит иметь в виду, что в этом случае одобрение будет предварительным.

Состав пакета документов во многом определяется типом выбранного кредита. В большинстве случаев пенсионерам требуется предоставить минимум справок.

Если гражданин продолжает работать, обычно пакет документов такой же, как и для других заемщиков. Но есть одно дополнение – потребуется пенсионное удостоверение или справка из ПФР.

Этап 4. Заключение договора

После положительного решения по поданной заявке банк выдает деньги не сразу. В первую очередь придется заключить кредитный договор.

Если в процессе чтения возникают вопросы, лучше всего попросить специалистов ответить на них сразу, пока договор не заключен.

В первую очередь внимание следует обращать на следующие пункты соглашения:

- процентная ставка;

- срок займа;

- возможность и условия досрочного погашения;

- причина начисления и величина штрафов и неустоек.

Для самостоятельного расчета кредита для пенсионером рекомендуем воспользоваться кредитным калькулятором:

Сумма кредита:

₽

Первоначальный взнос

₽

Срок кредита

месяцев лет

Процентная ставка% в год% в месяц

Схема погашения

аннуитет

классический

Единоразовая комиссия % ₽

Ежемесячная комиссия % ₽

Ежегодная комиссия % ₽

Ежемесячный платеж

₽

Ежемесячная комиссия ₽

Переплата в денежном выражении ₽

в том числе

Проценты по кредиту ₽

Ежемесячные выплаты по процентам ₽

Единоразовая комиссия ₽

Ежемесячная комиссия ₽

Ежегодные платежи ₽

Переплата в процентах %

Общая сумма к возврату ₽

Эффективная ставка учитывает различные параметры, если она отличается от основной, кредит подразумевает наличие скрытых комиссий.

Этап 5. Получение денег

Способ получения заемных средств в первую очередь определяется типом оформляемого кредита.

Для потребительских кредитов обычно используются следующие варианты получения денег:

- выдача наличных в кассе банка;

- зачисление средств на банковскую карту;

- перевод денег на счет заемщика.

При автокредитовании и ипотеке могут использоваться названные выше способы выдачи займа, а также перевод на счет продавца.

Если будущий заемщик точно соблюдает описанные выше шаги оформления кредита, проблем в получении займа обычно не возникает.

Предоставляют ли кредиты пенсионерам

Кредит пенсионерам без поручителей российские банки дают. Но есть серьезная проблема – возрастной ценз. Это то, до скольки лет дают кредит. В чаще всего кредитование возможно до 60-70 лет. С более возрастными клиентами работают всего несколько организаций.

Основная причина введения ограничения заключается в высоком риске работы с представителями старшего поколения. Несмотря на то, что большинство пенсионеров крайне щепетильны в отношении возврата долгов, многие из них не могут гарантировать своевременность выплат ввиду того, что пенсионные выплаты невелики, или люди уже слабы здоровьем.

Предельный возраст кредитования

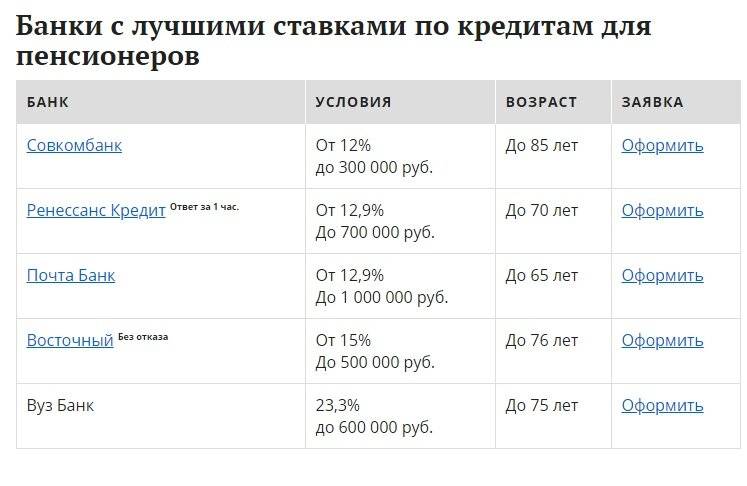

Предельный возраст кредитования определяют сами банки, дающие кредит пенсионерам. Рекорд 2020 г. в этом отношении установлен «Совкомбанком». Возрастной лимит для его клиентов ограничен 85 годами.

Какие документы нужны для оформления кредита пенсионеру

Кредит под пенсию оформляется по следующим документам:

- заявление-анкета. Она заполняется либо на сайте кредитора, если заявка подается онлайн, либо в офисе банка;

- паспорт;

- справка о размере пенсии;

- иногда просят предъявить пенсионное удостоверение.

К расчетам принимаются пенсионные выплаты, назначенные, в том числе, и до наступления пенсионного возраста. Учитывают пенсию:

- по старости;

- при инвалидности;

- в случае потери кормильца;

- по выслуге лет;

- выплаты от негосударственных пенсионных фондов;

- назначенную как пожизненное содержание судей;

- ЕДВ (ежемесячные денежные выплаты).

Справка о величине пенсионных выплат предоставляется либо органом, назначившим их, либо МФЦ. Если деньги поступают на счет, открытый у кредитора, то, как правило, достаточно указать номер карточки.

Точный перечень документов с учетом индивидуальной ситуации следует уточнять у конкретного кредитора.

Почему банки не всегда выдают кредиты пенсионерам

Договорные отношения банка с пожилым клиентом всегда сопряжены с факторами риска не возврата капитала. Это – основной мотив отказа в кредитовании. Такое мнение формируется у руководителей финансовых организаций на основании следующих причин:

- невысокий размер пенсии – поскольку человек в таком преклонном возрасте вряд ли будет продолжать работать, его основным источником дохода является государственная пенсия. Естественно, банк понимает, что ее величина в лучшем случае достигает 18 – 20 тысяч рублей. А поскольку сумма текущего платежа по кредиту не может составлять более половины совокупного ежемесячного дохода человека, то даже, если компания и пойдет на встречу, одобрив такую заявку, размер ссуды будет не слишком большим;

- состояние здоровья пожилого заемщика – этот аргумент работает не в пользу кандидата по получения кредита. Пожилые люби часто болеют, а дорогостоящее лечение способно увеличить финансовую нагрузку на его скромный бюджет, делая ее непосильной. Итог – просрочки по выплатам и долговая яма. А ситуации, когда клиент банка умирает, до конца не успев исполнить свои договорные обязательства, еще более неблагоприятны – процесс поиска наследников требует дополнительных временных и финансовых затрат, при этом не всегда заканчивается успешно;

- отсутствие материального или залогового обеспечения – большинство пенсионеров проживают в скромных старых квартирах – такой рынок недвижимости не может считаться ликвидным, поэтому его нельзя рассматривать как гарантию возврата долга.

Выход один – склонить руководство компании на свою сторону, документально подтвердив наличие иных источников дохода, кроме пенсионного обеспечения.

Как пенсионерам оформить займ онлайн

Срочно взять займ – настоящее испытание для неработающего пенсионера. Одни банки дают деньги только работающим, другие рассматривают заявки по несколько дней. Микрофинансовые компании одобряют кредиты пенсионерам без поручителей и справок о доходах. В МФО можно взять займ на банковский счёт, карту или наличными. Такие компании работают онлайн, быстро рассматривают заявки и чаще всего одобряют их.

Но они выдают микрозаймы, а не кредиты. Отличие заключается в сумме, сроках и процентных ставках. Микрозайм можно взять на месяц (редко на три), при этом суммы небольшие – до 50 000 тысяч. Принцип «без отказа» компенсирует себя повышенной ставкой.

Когда нужна небольшая сумма, через Интернет можно быстро взять экспресс-кредит без проверок. Например, до пенсии или на срочную выплату других долгов, услуг, лечения. Но в случае микрокредитования крайний возраст заёмщика меньше, чем в банках. Для оформления пенсионеру нужно только разобраться, как заполнить запрос. Срочно оформить онлайн-заявку на кредит под пенсию можно на сайте МФО.

Вот самые популярные и проверенные компании, которые выдают займы:

- до 60 лет: ГлавФинанс, Платиза займ;

- до 63 лет: Pay P.S.;

- до 65 лет: Турбозайм, Moneza, ЕЗаем;

- до 68 лет: SmartCredit;

- до 75 лет: CreditPlus, Займер.

При заявке клиент может сразу рассчитать займ на калькуляторе, подобрать нужное количество денег и период кредитования. Заявка – это простая анкета с данными о клиенте. Ответ приходит на телефон, в офис нужно прийти только для подписания договора. У некоторых компаний есть возможность дистанционного подтверждения заявки и лояльные программы. Например, МФК Деньги Сразу предлагают сниженную процентную ставку пенсионерам. Если первый кредит был успешно закрыт, новый могут предоставить на более выгодных условиях.

Где дают выгодные кредиты пенсионерам

Отметим важную деталь: для любого российского банка трудящийся или нетрудящийся российский пенсионер возрастом до 70 лет, либо до 75 лет является полноценным заемщиком. Таким же, как и граждане других возрастов от 18-21 года. При этом обязателен факт регулярных выплат пенсионного пособия, которое в интересующем нас случае рассматривается в качестве дохода.

Получить кредит для пенсионеров можно в любом кредитно-финансовом учреждении, действующем на территории Российской Федерации. В качестве примера приведем несколько предложений банков:

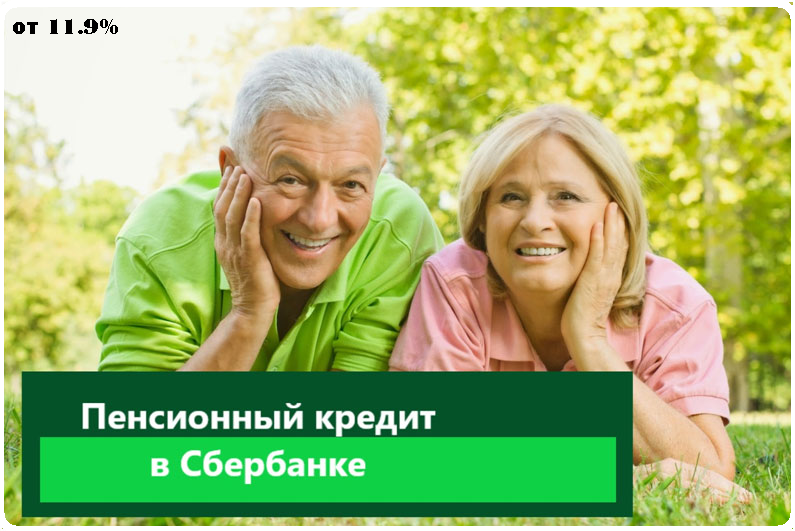

«Сбербанк»

На особых условиях банк предлагает потребительский кредит с низкой процентной ставкой для пенсионеров, которые получают пенсию на счет в «Сбербанке». Отдельных программ кредитования для такой категории заемщиков не предусмотрено, то есть сумма пенсионного кредита, сроки и прочие условия будут стандартными. За исключением, конечно же, процентной ставки.

Кредитование пенсионеров, не являющихся клиентами «Сбербанка», осуществляется на общих условиях.

Общиеусловия

- сумма до 1,5 миллиона рублей;

- ставка от 9,9% до 19,9%;

- срок до 5 лет.

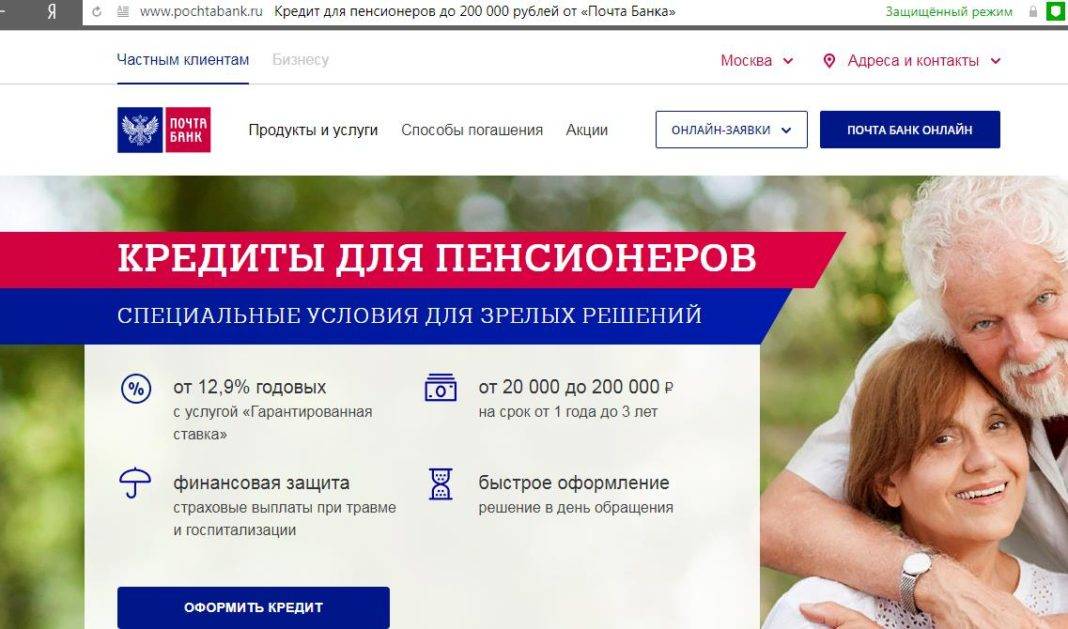

Почта банк

Банк предлагает кредит наличными неработающим пенсионерам в рамках четырех программ кредитования:

- «Базовой»;

- «Активной»;

- «Пенсионной»;

- «Зарплатной»

Чтобы получить кредит «Пенсионный» или «Зарплатный», необходимо получать в банке пенсию, либо заработную плату (для неработающих и работающих клиентов, соответственно). Другие категории заемщиков пенсионного возраста кредитуются в рамках условий первой пары программ («Базовая», «Активная»).

Общие условия приблизительно следующие:

- сумма от 20 тысяч до 1,5 миллиона рублей;

- ставка от 9,9 до 23,9% годовых;

- срок от 3 до 5 лет.

Совкомбанк

В банке можно получить выгодный кредит для пенсионеров в рамках программы под названием «Пенсионный плюс». Преимущество «плюса» – программа создана специально для категории заемщиков от 55 лет.

Условия:

- сумма от 40 до 299 тысяч рублей;

- процентная ставка от 16,4% до 26,4%;

- срок кредитования до 3 лет.

При условии подключения финансовой защиты ставка может быть снижена до 9-12% (зависит от суммы и срока кредитования).

ВТБ

Банк предлагает кредит для пенсионеров с низкой процентной ставкой в рамках двух программ:

- кредит «Удобный»;

- кредит «Крупный».

Общие условия по ним следующие:

- сумма до 5 миллионов рублей;

- ставка от 15%;

- срок до 5 лет.

Примеров масса, а банков, специализирующихся помимо всего прочего и на пенсионных кредитах, слишком много

Важно другое: выделить лучший банк для пенсионеров невозможно, потому как условия выдачи средств людям пенсионного возраста на практике редко отличаются от условий, предлагаемых другим категориям заемщиков. Отчасти использование слов «пенсионный» или «пенсионерам» – просто рекламный ход

Вы пенсионер? Решили оформить кредит? Будьте готовы к тому, что никаких поблажек и уступок, вероятнее всего, не будет. Максимум, чего стоит ожидать – снижения процентной ставки на 2-3 процентных пункта. И то при условии подключения страховой защиты или каких-либо еще функций и опций, не имеющих практической ценности.

Так, пенсионеры в России могут рассчитывать на получение кредитов чаще всего на общих условиях.

Микрозайм пенсионерам

Займы для пенсионеров – отличная альтернатива банковским кредитам в случае, когда нужна небольшая сумма денежных средств. Скажем, 5-10 тысяч рублей

При этом важно учитывать, что займы для работающих и неработающих пенсионеров выдаются на более жестких условиях:

- процентные ставки в микрофинансовых организациях могут достигать 365% годовых (и выше);

- сроки на микрозаймы намного ниже аналогичных для банковских кредитов и редко превышают 30 дней. Иными словами, вернуть долг придется в максимально короткий срок.

Практика выдачи микрокредитов позволяет говорить о том, что чаще всего пенсионеры получают маленькие займы (до 10 тысяч рублей). Это обусловлено политикой микрофинансовых компаний, страхом факта невозврата выданных средств.

Вместе с тем, есть одно преимущество: займы для неработающих пенсионеров получить намного проще, чем кредиты. Не нужно собирать никаких документов или бегать по отделениям. Оформление займа возможно прямо из дома (через интернет или по телефону).

Особенности получения займа

Пожилые люди относятся к группе повышенного риска, поэтому часто банки требуют выписки из медицинских учреждений о состоянии здоровья будущего клиента и оформления услуги страхования.

Отсутствие страховки автоматически повышает стоимость кредита.

Работающие пенсионеры

Многие граждане России, находясь на пенсии (медики, военные и др. категории) продолжают работать и имеют 2 дохода – основной (государственные выплаты) и дополнительный (официальное трудоустройство, работа по совместительству).

Такие люди имеют больше шансов открыть счет на крупную сумму под низкий процент и на длительный срок.

Работающие пенсионеры имеют больше шансов открыть счет на крупную сумму под низкий процент.

Безработные

Неработающим лицам преклонного возраста, особенно старше 65 лет, взять деньги на личные нужды в банке сложно. При рассмотрении заявки финансовые организации учитывают непосредственно размер пенсии. Если он достаточно высок, взять ссуду без поручителей и залога можно. При низком уровне государственных выплат клиентам отказывают.

Под залог недвижимости

Одним из способов решить денежную проблему является заключение кредитного договора с банковской структурой с гарантией возврата заемных средств.

Под поручительство

Вторым способом снизить ставку по кредиту и получить большую сумму под низкий процент является поручительство. Можно привлечь близкого родственника или другое трудоспособное и платежеспособное лицо среднего возраста. В таком случае человек берет обязательства по займу на себя и несет солидарную ответственность за исполнение договора.

Особенности кредитования пенсионеров

Многие банки не хотят с ними работать по причине возраста. Чем старше человек, тем выше риски возникновения проблем с возвратностью средств. Пожилой заемщик может получить инвалидность, серьезно заболеть, может умереть. В случае смерти нужно будет решать проблему выплаты с наследниками, а если наследников не будет, то дела для банка будут обстоять еще хуже. По этим причинам кредиты наличными пенсионерам выдают далеко не все компании. Но на сайте БанкСправка есть подходящие вам предложения.

Выбирая кредитную программу, учитывайте особенности кредитования именно пенсионеров, предложения для них будут несколько отличаться от стандартных:

- многое зависит от того, работает заявитель или нет. Работающий пенсионер имеет двойной доход, поэтому предложений для него будет больше. Некоторые банки так и указывают в требованиях, что нужно место работы и стаж на нем не меньше 3 месяцев;

- большой суммы банк не выдаст. Таким образом он минимизирует свои риски. Но на сумму до 200-300 рублей работающий пенсионер вполне может рассчитывать;

- смотрите на возраст заемщика. Если банк пишет, что выдает кредиты гражданам до 75 лет, то речь о возрасте к моменту гашения ссуды. То есть если клиенту сейчас 73 года и 6 месяцев, он может заключить договор максимум на 1,5 года.

При выборе банка самое главное — смотреть на ограничения по возрасту. У каждого свои критерии, единого эталона нет. Кроме того, если вы — неработающий пенсионер, нужно искать именно тот банк, который не указывает в требованиях на обязательное трудоустройство.