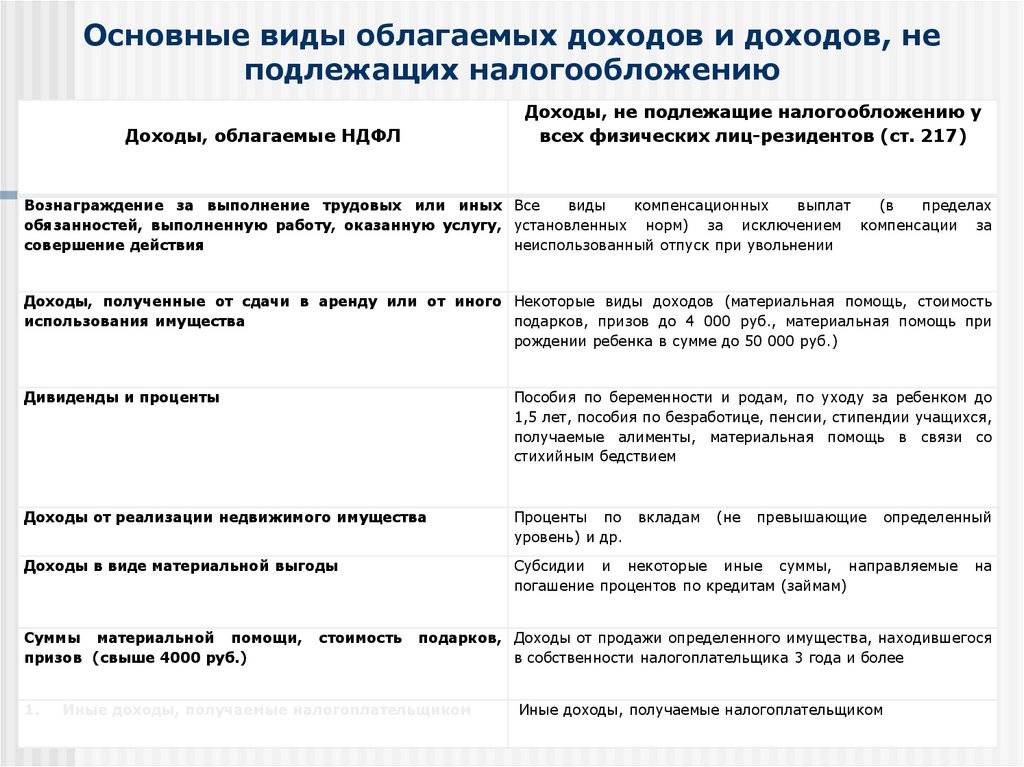

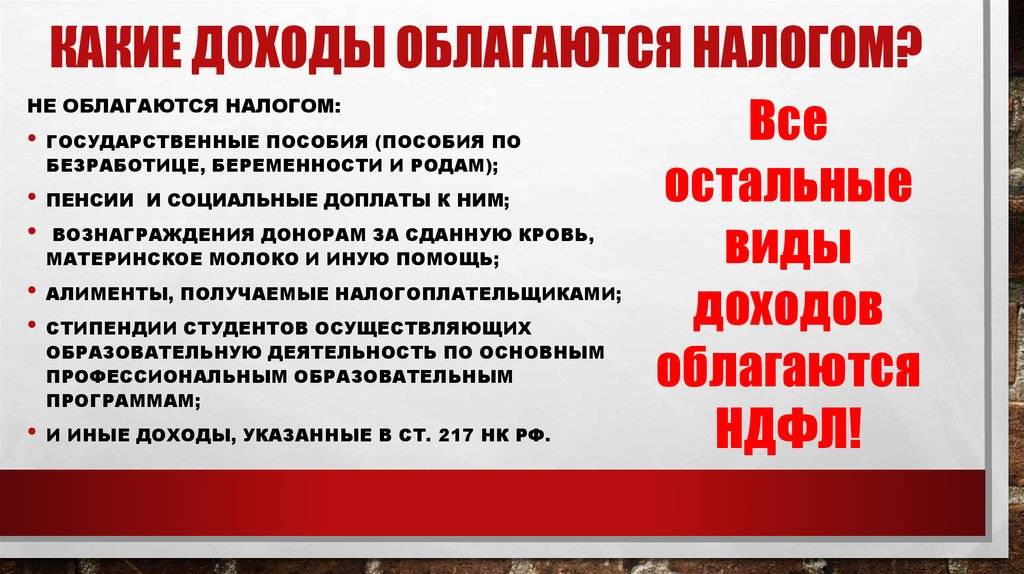

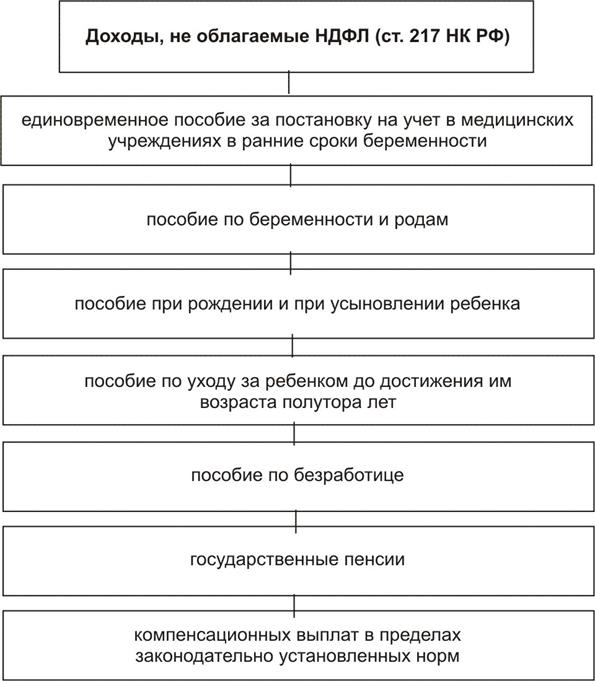

С каких выплат не нужно отчислять налог

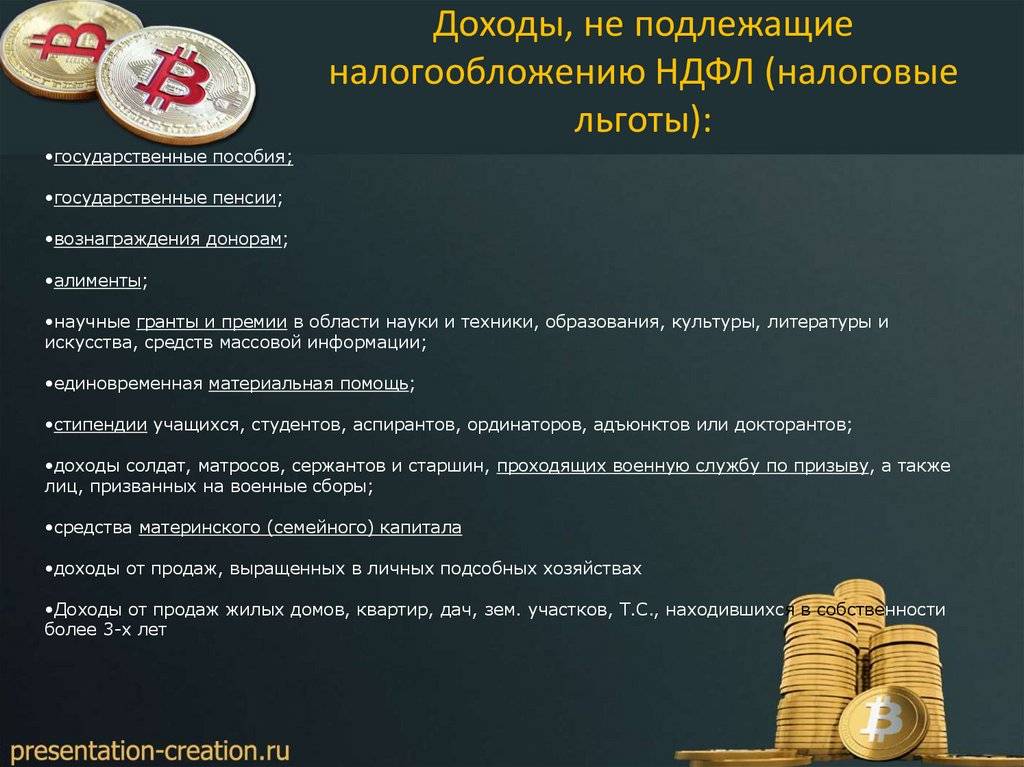

В Налоговом кодексе изложено 70 пунктов, содержащих подробные указания в адрес налоговой инспекции. Эти положения касаются всех физических лиц, но многие относятся, в первую очередь, к предпринимателям. Рассмотрим, что не облагается НДФЛ с учетом акцента на деятельности ИП. В первую очередь, это начисления, которые относятся к социально ориентированным. Подоходным налогом не облагаются следующие выплаты сотрудникам:

- Пособия по уходу за ребенком, родам и беременности,

- Накопительные корпоративные пенсии и доплаты к ним.

- Выходные пособия и средства, выплачиваемые работнику при увольнении.

- Суммы, отчисляемые на оказание медицинских услуг сотрудникам.

- Компенсации лицам, здоровью которых был причинен вред во время исполнения обязанностей.

- Компенсации ипотечных займов и кредитов на жилье.

- Подарки и поощрения (не более 4000 рублей в течение года).

Вводятся новые коды для премий, поощрений, детских вычетов и других соцвыплат в виде стипендий и пенсий.

Натуральный доход страховые взносы

Исчерпывающее разъяснение термина «доход в натуральном выражении» (не денежный доход) содержится в Трудовом и Налоговом кодексе РФ. Итак, как гласит ст. 131 ТК РФ, допускается выплата зарплаты работающим гражданам не только в денежном эквиваленте — рублями (допустимо в иностранной валюте), но и не денежной форме. В последнем случае обязательным является соблюдение следующих условий:

- Наличие обоюдного согласия сторон (нанимателя и работника) о выдаче зарплаты в натуральном выражении, зафиксированного в договоре.

- Доля зарплаты в не денежной форме не должна превышать установленного лимита — 20 % от месячного заработка.

Доходы в иной не противоречащей закону форме могут начисляться без применения лимитирования. Таким образом, к не денежному доходу, как свидетельствует ст. 211 НК РФ, относят:

- оплату организацией (либо ИП) за работника товаров (конкретных услуг, работы), включая его обучение, отдых, питание и т. п. согласно настоящей статье;

- оплату выполненной сотрудником работы в натуральной форме;

- полученные работником товары;

- работы, исполненные в его пользу;

- услуги, оказанные сотруднику безмездно либо с частичной оплатой.

Фактически со всех доходов в натуральной форме, о которых идет речь в соответствующих применяемых правовых актах, удерживают общеобязательные взносы по страхованию. Удержание и оплата взносов во внебюджетные фонды производится общим порядком, т. е. через нанимателя (страхователя).

НДФЛ для ИП на ЕНВД в 2022 году

На основании Письма ФНС России № АС-4-3/6753 26.04.2011 г. если у индивидуального предпринимателя есть виды деятельности, не подпадающие под ЕНВД, но при этом он указал их в ЕГРИП, то ИП не освобождается от предоставления декларации соответствующей формы.

В соответствии с НК РФ, индивидуальный предприниматель на ЕНВД не признается плательщиком НДФЛ в части прибыли от ведения основной работы. Таким образом, он не удерживает налог от своего чистого дохода и не предоставляет информацию в ФНС.

Налоговый кодекс предписывает ИП на ЕНВД уплатить подоходный налог в случае появления у него прибыли от деятельности, не предусмотренной кодом ОКВЭД и полученные в качестве физического лица, например:

- прибыль от продажи недвижимости;

- призы, полученные от проведения рекламной акции;

- дивиденды (от участия в других организациях);

- средства от осуществления предпринимательской деятельности.

Если ИП на ЕНВД является работодателем, то он удерживает НДФЛ из зарплаты своих работников (в размере 13%). Сбор уплачивается по месту регистрации предпринимателя в соответствии со статьей 224 НК РФ.

Несмотря на то, что с 1 января 2021 года ЕНВД отменен, оставим этот абзац в нашей статье, так как часто в налоговом законодательстве отмененные нормы имеют свойство возвращаться.

Расчёт суммы налога на доходы физических лиц

Налог на доходы физических лиц рассчитывается по следующей формуле:

Размер налога = Налоговая база × Ставка налога

При этом налоговая база учитывается отдельно по каждому из доходов с различными налоговыми ставками.

Ставки подоходного налога

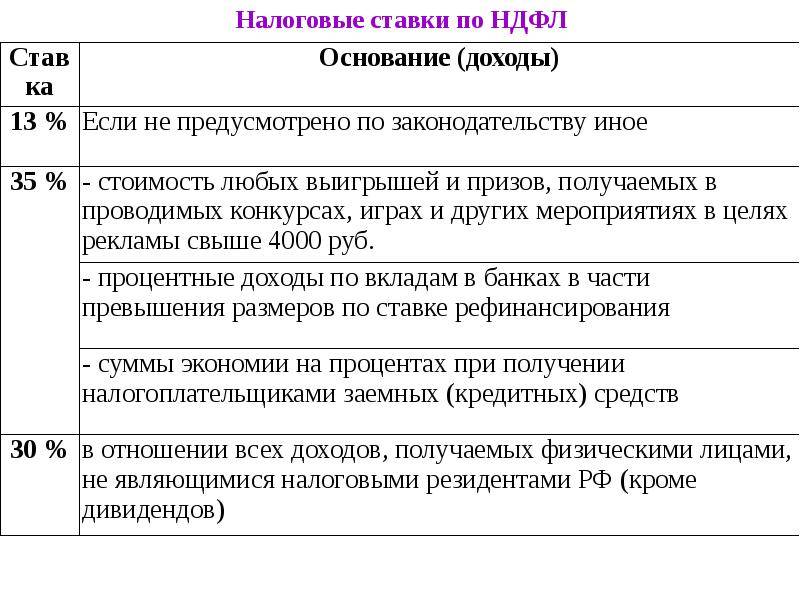

В отношении налога на доходы физических лиц российским законодательством предусмотрено пять видов налоговых ставок. Их величина различается в зависимости от вида доходов и категории налогоплательщиков.

Налоговая ставка 9%

Устанавливается для физических лиц, получивших доходы в виде:

- дивидендов до 2015 года;

- процентов по облигациям, эмитированным до 2007 года, с ипотечным покрытием;

- выплат учредителям доверительного управления ипотечным покрытием, если доходы получены от ипотечных сертификатов, приобретённых до 2007 года.

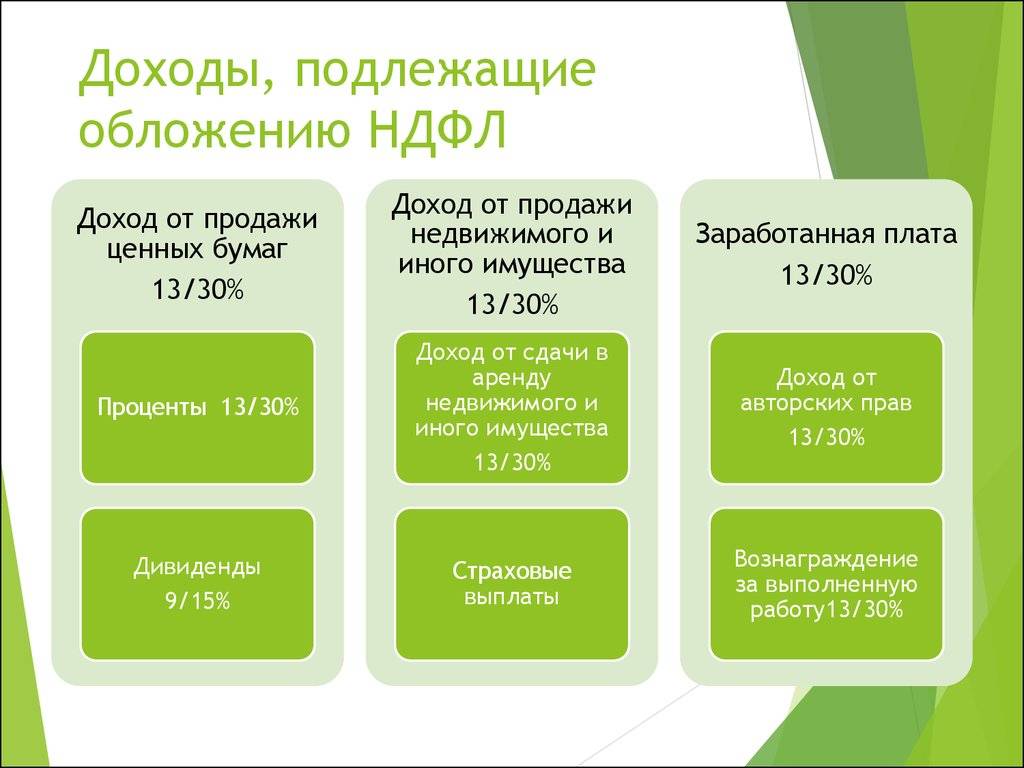

Налоговая ставка 13%

Является основной налоговой ставкой для резидентов Российской Федерации. По ставке 13% облагаются заработная плата, доходы от продажи имущества, выплаты по гражданско-правовым договорам, а также другие виды доходов, например, от реализации ценных бумаг.

Обратите внимание: дивиденды с 2015 года также облагаются по ставке 13%. При этом к дивидендам, полученным от долевого участия в организации, нельзя применить налоговые вычеты, предусмотренные ст. 218-221 Налогового кодекса РФ

218-221 Налогового кодекса РФ.

Также налоговая ставка 13% применяется в отношении физических лиц — нерезидентов, получивших доходы от:

- работы в качестве высококвалифицированного специалиста согласно закону о правовом положении иностранцев в РФ;

- исполнения трудовых обязанностей участниками госпрограммы по оказанию содействия соотечественникам, проживающим за рубежом, в части их добровольного переселения в РФ. К этой же категории налогоплательщиков относятся члены семей соотечественников, подпадающих под действие указанной госпрограммы, совместно переселившихся в Россию на постоянное место жительства;

- осуществления трудовой деятельности членами экипажей судов, плавающих под российским государственным флагом;

- прочей трудовой деятельности.

Налоговая ставка 35%

Это максимальный размер подоходного налога, установленный российским законодательством для следующих видов доходов:

- Любые призы и выигрыши, превышающие установленные размеры, полученные в результате игр, конкурсов и прочих мероприятий, организованных в рекламных целях.

- Проценты по банковским депозитам в части превышения установленных законом величин.

- Суммы, превышающие максимальные размеры, сэкономленные на процентах при получении кредитов и прочих заёмных средств.

- Плата за пользование средствами пайщиков кредитного потребительского кооператива, а также процентов по займам, выданным сельскохозяйственному кредитному потребительскому кооперативу, его членами в части превышения установленных законом норм.

Исчисление НДФЛ налоговыми агентами

Физические лица, получающие доход от работодателя или других организаций, освобождаются от необходимости самостоятельно уплачивать подоходный налог. Вместо них, эта обязанность возлагается на налоговых агентов, которыми признаются работодатели и прочие организации, выплачивающие физическим лицам денежные средства.

Например, налог с доходов от адвокатской деятельности исчисляется, удерживается и уплачиваются адвокатскими бюро, коллегиями адвокатов и юридическими консультациями. А налоги с брокерских счетов физических лиц удерживает и уплачивает организация, предоставляющая доступ к биржевым торгам.

Рассмотрим основные правила, которых придерживаются налоговые агенты, при исчислении и удержании сумм подоходного налога с физлиц:

- Налог в отношении доходов, облагаемых по ставке 13%, исчисляется ежемесячно с начала налогового периода нарастающим итогом.

- Суммы доходов, к которым применяются другие налоговые ставки, учитываются налоговыми агентами отдельно.

- При исчислении суммы налога не рассматриваются доходы, полученные физическим лицом от других налоговых агентов.

- Исчисленный налог удерживается из доходов налогоплательщика во время их фактической выплаты.

- Сумма НДФЛ удерживается за счёт средств физического лица, однако не может превышать 50% от величины текущей выплаты.

- Если полную сумму налога или её часть удержать невозможно, налоговый агент уведомляет о возникших обстоятельствах налогоплательщика и налоговый орган по месту своего учёта.

Доход в натуральной форме: страховые взносы

Так, страховые взносы будут начисляться при выплате части заработка продукцией, изготавливаемой предприятием, оплатой в счет части зарплаты каких-либо услуг, проезда, и т.п. Если частичная оплата труда в натуральной форме закреплена в трудовом договоре, зарплата работника фактически будет включать денежную и «натуральную» части, включаемые в базу для начисления страхвзносов.

Разберем пример, когда натуральный доход работника не входит в перечень исключений, не облагаемых страховыми взносами.

Пример

В каждом конкретном случае по вопросу обложения страховыми взносами необходимо сверяться с действующей редакцией ст. 422 НК РФ.

Как и прежде, в 2020 году натуральные облагаемые доходы нужно включать в «Расчет по страховым взносам». Натуральные доходы, облагаемые взносами на «травматизм», также следует включить в раздел по расчету базы по взносам в расчете 4-ФСС.

Таким образом, если работник получил доход в натуральной форме, налогообложение такого дохода производится на общих основаниях – налоговый агент обязан удержать с него НДФЛ. Если «натуральный» доход выплачивается в рамках трудовых отношений или по договорам ГПХ на выполнение работ, услуг (и не входит в перечень ст. 422 НК РФ), по нему необходимо начислить и страховые взносы.

Виды расчета и оплаты

Первый способ – по источнику выплат – относится к случаю, где налоги перечисляются с заработной платы. Налоговый платеж в таком случае удерживается работодателем из суммы заработка работника.

В этом случае плательщиками будут выступать налоговые агенты: индивидуальный предприниматель или юридическое лицо.

Работник не подает декларацию и не перечисляет самостоятельно положенную сумму в бюджет, все это лежит на плечах работодателя.

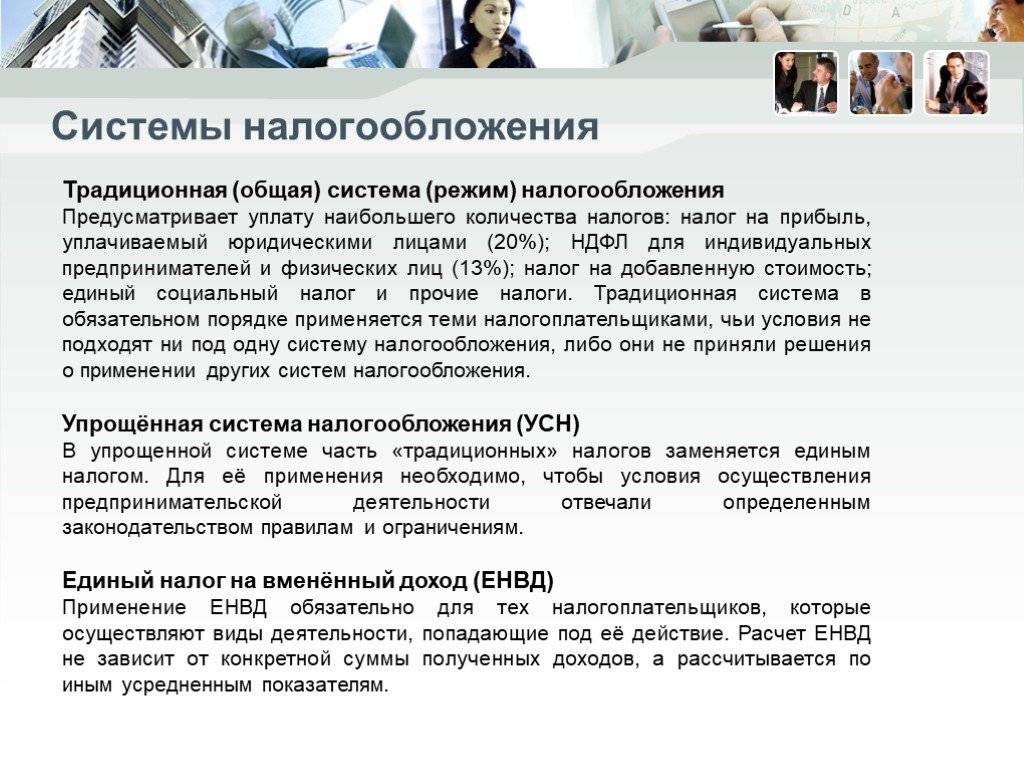

Второй способ – декларационный. Он применяется, например, ИП, нотариусами, которые занимаются частной практикой, и иными категориями лиц, а также физическими лицами по отдельным видам полученных доходов. Перечень таких доходов содержится в ст. 228 НК (например, доход от аренды, от продажи квартиры и т. д.).

С 2021 года установлена прогрессивная шкала для НДФЛ

Комментарий

Федеральным законом от 23.11.2020 № 372-ФЗ (далее – Закон № 372-ФЗ) с 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ. Поправками предусмотрен ряд нововведений.

Новые ставки НДФЛ для резидентов и нерезидентов

Для резидентов РФ установлены следующие ставки НДФЛ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Эти ставки применяются к следующим суммарным доходам резидентов (налоговая база по которым определяется отдельно – новый п. 2.1 ст. 210 НК РФ):

- доходы от долевого участия (исчисляются с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

- доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

- доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

- доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы в виде сумм прибыли контролируемой иностранной компании;

- иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % по п. 2 ст. 224 НК РФ, 9 % по п. 5 ст. 226 НК РФ и 30 % по п. 6 ст. 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются стандартные по ст. 218 НК РФ, социальные по ст. 219 НК РФ, имущественные по ст. 220 НК РФ и профессиональные вычеты по ст. 221 НК РФ, на которые налогоплательщик имеет право.

Однако агенты по НДФЛ будут определять ставку исходя из всех выплаченных налогоплательщику доходов только с 2023 года(п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). В 2021 и в 2022 году они расчитывают ставку 13 или 15 (т.е. предел 5 млн руб.) по каждой из перечисленных налоговых баз.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), а также от получения недвижимости в дар по-прежнему будут облагаться по ставке 13 процентов, без увеличения до 15 процентов (новый п. 1.1 ст. 224 НК РФ).

Отметим, что доходы некоторых нерезидентов, которые сейчас облагаются по ставке 13 процентов, будут облагаться по новой прогрессивной шкале (новый п. 3.1 ст. 224 НК РФ). Речь идет о доходах от трудовой деятельности следующих лиц:

- высококвалифицированных иностранных специалистов,

- участников Государственной программы по переселению в РФ,

- работающих в РФ по патенту иностранцев,

- членов экипажей судов, плавающих под госфлагом РФ.

Исчисление НДФЛ налоговым агентом

Законом № 372-ФЗ установлены единые правила исчисления налога с применением прогрессивной шкалы (по ставкам 13 и 15 процентов) как для резидентов, так и для нерезидентов. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм. В настоящее время так исчисляется налог только по доходам резидентов, облагаемых по ставке 13 процентов. С доходов нерезидентов НДФЛ (в том числе по ставке 13 процентов) НДФЛ рассчитывается при каждой выплате как произведение суммы дохода на налоговую ставку без учета прежних удержаний (п. 3 ст. 226 НК РФ).

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн рублей), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн рублей, и направит гражданину налоговое уведомление.

В заключение

По задумке законодателя, увеличение ставки НДФЛ с 13 до 15 % в отношении доходов граждан, превышающих 5 млн рублей за год, приведет к дополнительному поступлению налога в размере 60 млрд рублей в год. Зачисляться эти суммы будут в федеральный бюджет и по поручению Президента РФ от 08.07.2020 № Пр-1081 направляться на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями.

Облагаются ли?

Все доходы физических лиц облагаются налогами, но натуральная их форма претерпевает соблюдение особенностей правильного исчисления.

В первую очередь необходимо определить, какие доходы попадают в базу налогообложения.

Какие виды доходов?

Натуральный доход подразделяется на следующие виды:

- оплаченные предприятием товары и услуги, полученные сотрудником – работы, услуги, имущественные права, бесплатное питание, обучение и прочие возможности;

- оплаченные предприятием товары и услуги, предоставленные сотрудникам безвозмездно или с оговором о частичной оплате;

- оплаченные товары и услуги, выданные предприятием для оплаты труда.

Представленные вопросы регулируются соответствующими пунктами статьи 211 НК РФ.

Что не попадает в расчет?

На основании Письма от 3 марта 2020 года № 03-04-06/11078 не попадают под налогообложение такие виды натурального дохода, как выплаты и оплата услуг, предоставляемые предприятием сотруднику в личных интересах (к примеру, обучение сотрудника для повышения квалификации).

Здесь также выделяют оплату обеда в ресторане, если сотрудник был вынужден проводить деловые переговоры с партнерами в неформальной обстановке. Чтобы уберечь сотрудника от представленных видов выплат, руководству необходимо создать приказ с содержанием информации о мероприятии и проводимой далее оплате.

Порядок определения величины

Величина натурального дохода определяется с учетом следующих особенностей и правил:

- натуральный доход предпринимателя – это стоимость продукции, которая была получена от его деятельности;

- налогооблагаемая база формируется только посредством натуральной передачи товаров налогоплательщику;

- в исчислении величины используется рыночная цена товара – это стоимость идентичных продуктов (и услуг), сформированная на основании спроса и предложения, а также сложившейся экономической ситуации в регионе;

- нередко рыночная цена определяется расчетным путем – это происходит при отсутствии самих идентичных продуктов, товаров и услуг на рынке или информации о совершенных сделках (отсутствие подобных сделок);

- для расчета рыночной стоимости используется затратный метод или метод последующей реализации.

Затратный метод характеризуется определением себестоимости товара и средней прибыли предприятия. Метод последующей реализации является более популярным и представляет собой разность предполагаемой реализованной цены и подсчитанных затрат.

Как рассчитать налоговый вычет за обучение? Подробности — в статье. Каковы сроки начисления транспортного налога для физических лиц? Узнайте тут.

Как пользоваться онлайн калькулятором для рассчет НДФЛ?

Для самостоятельно расчета налоговой ставки можно использовать онлайн калькулятор для расчета ндфл на сайте ndflcalculator.ru. Чтобы это сделать, необходимо в верхнем окошке указать полную сумму заработной платы. Далее все зависит от потребностей:

- Вы можете ввести полную сумму, которая уже содержит налоговую ставку и сумму выплаты физическому лицу. В графе «Действие» необходимо выбрать строку «подсчитать выплату и налог»;

- Если вы вводите только ту часть, которую необходимо выплатить сотруднику, то с помощью услуги «посчитать налог» в той же графе «Действие» можно получить конечную цифру, содержащую и выплату и налог.

Самое главное правильно выбрать налоговую ставку. Она может быть разная, все зависит от того, каким образом получен доход. Самой распространенной налоговой ставкой является 13%. Сюда относится заработная плата физических лиц, прибыль от реализованного имущества, вознаграждение по договорам. Налоговая ставка в 15% начисляется в том случае, если выплата производится лицам, которые не являются гражданами Российской Федерации, а в 30% — для доходов граждан и резидентов других стран.

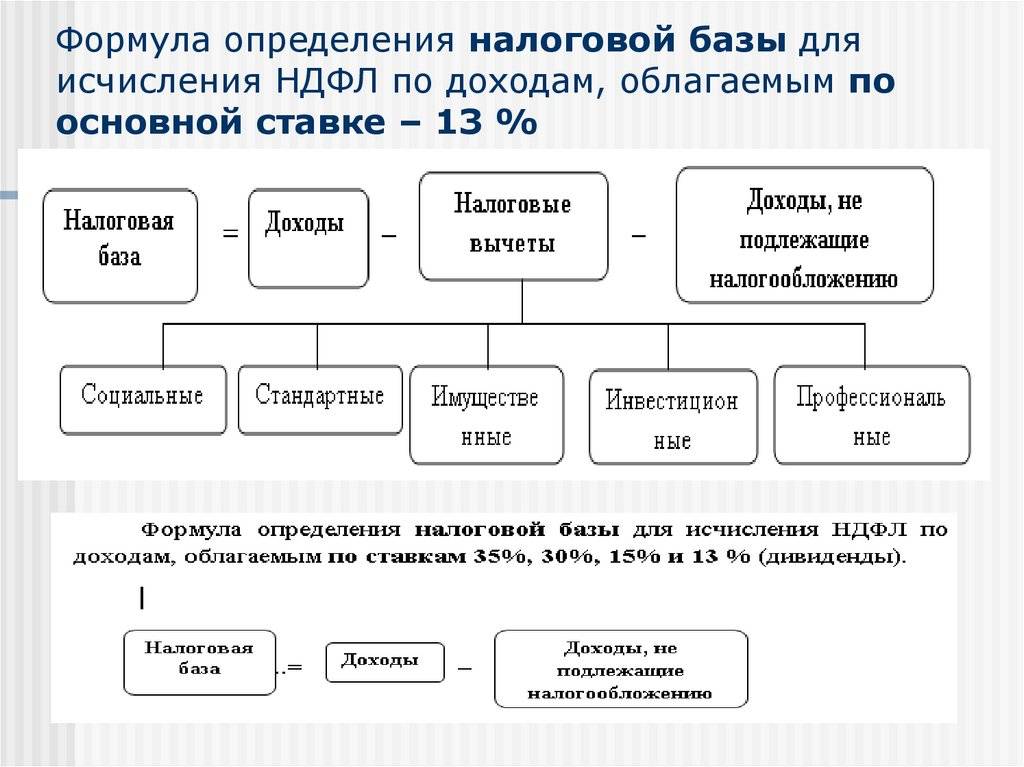

В настоящее время НДФЛ является основой пополнения государственного бюджета. Эта сумма определяется в зависимости от рода деятельности налогоплательщика и изымается ежемесячно. Налог на доходы физических лиц (НДФЛ) относится к прямым видам налогообложения. Его обязаны платить все физические лица, которые являются официальными гражданами Российской Федерации, а также те, кто получает определенный доход от резидентов РФ. Расчет НДФЛ проводится согласно статье 209 НК РФ. Для правильного вычисления этой суммы необходимо учитывать все доходы налогоплательщика, вне зависимости от их формы (денежной или натуральной).

В каких случаях налог взимается?

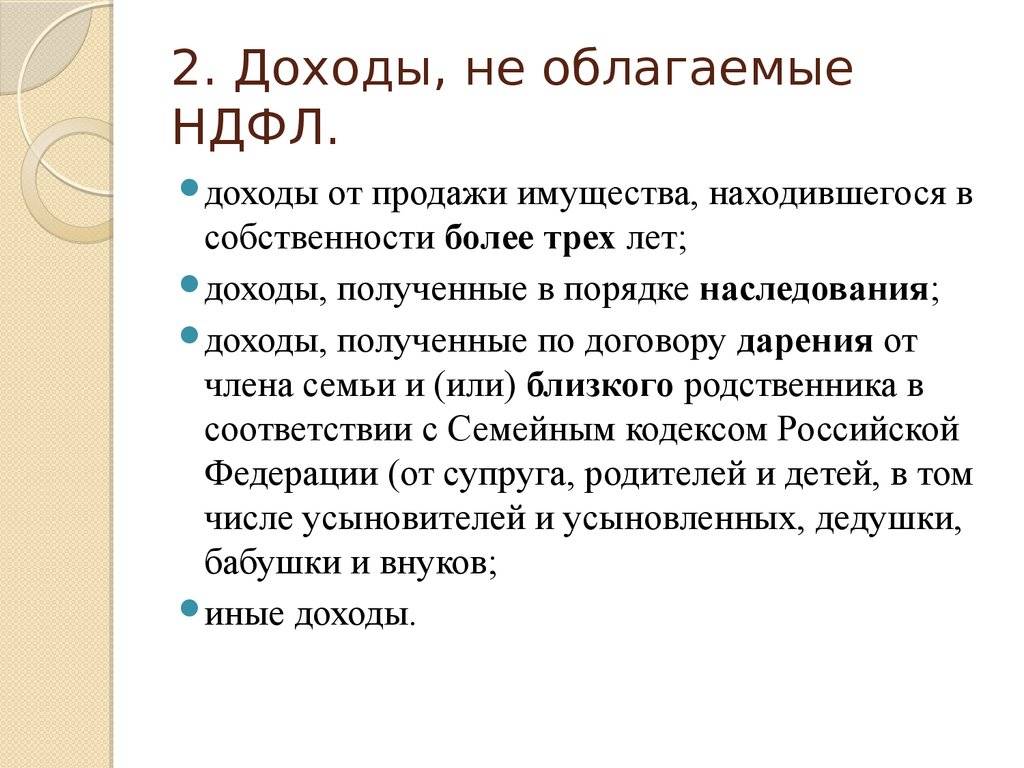

НДФЛ взимается не во всех случаях. Есть ряд пунктов, которые не предусматривают выплату налогов:

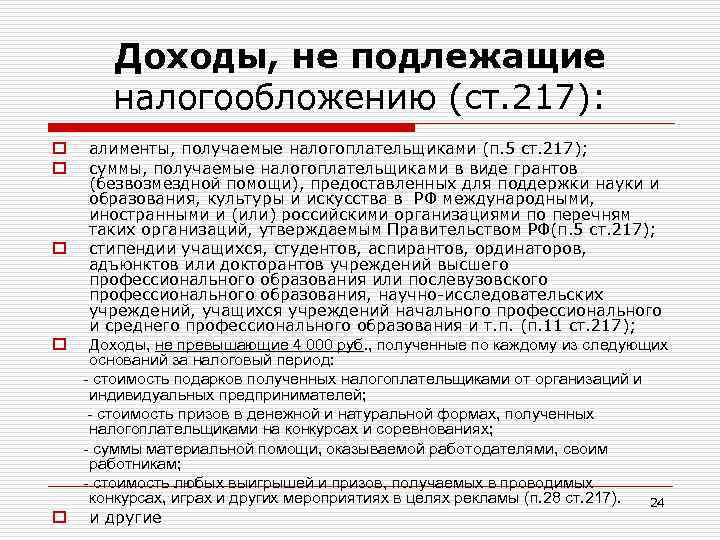

- полученное наследство;

- реализация различного имущества, которое находилось в собственности более трех лет;

- имущество, полученное в дар от близких родственников и членов семьи;

- другие случаи, не подлежащие налогообложению;

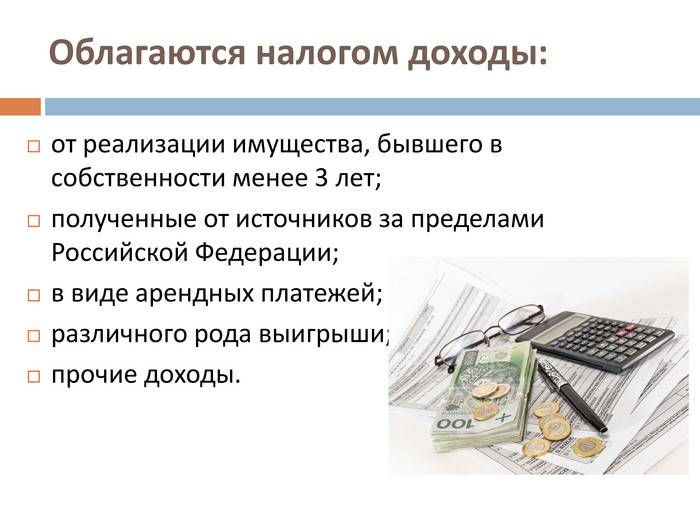

К доходам, которые облагаются налогом, относится реализованное имущество, находящееся в собственности менее трех лет, передача любого имущества в аренду, выигрыши и найденные клады, и многое другое. Сумма налога во многих случаях определяется за единый период, который согласно современному законодательству составляет один год.

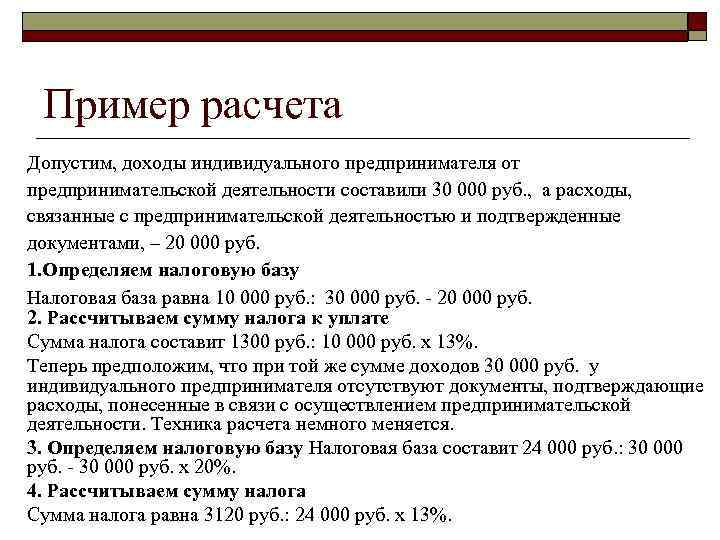

Примеры расчета

Нет необходимости долго задаваться вопросом: «Как рассчитать НДФЛ?». Для этого можно использовать простую формулу:

Налог = Процентная Ставка * Облагаемая Сумма

В свою очередь для вычисления облагаемой суммы используется следующая формула:

в которой: ДЧ – доходная часть лица В – вычитания.

Рассмотрим примеры наиболее распространенных вычислений.

- Налогообложение зарплаты без вычитаний. Виктор М. зарабатывает 18 000 рублей ежемесячно. Его налоговая ставка составляет 13%. Вычисляем ежемесячный налог: 18 000 * 13% = 2 340рублей. Соответственно, 2 340 рублей каждый месяц будет отчисляться в государственную казну. Чистый доход Виктора составляет 10 440 рублей.

- Налогообложение с использованием вычeтов. У матери-одиночки Катерины Д. зарплата составляет 28 600 рублей. Она подала документы на использование вычета, который составил 2 300 рублей. Эта сумма не облагается налогом. Соответственно, 28 600 – 2 300 = 26 300 рублей. Из этой суммы уже можно вычислить налог 26 300 * 13% = 3419 рублей, которые отчисляются в казну.

- Налог на отпускные средства. Налог на эти доходы вычисляется по обычной формуле. Например, Валерия К. получила отпускные средства в размере 45 640 рублей. Налог из этой цифры составил: 45 640 х 13% = 5 933 рубля.

Справки другого образца

Справка образца 2-НДФЛ представляет собой документ, в котором указываются доходы, зарплата и размер налоговой суммы. Также в ней указывается информация о работодателе и работнике, фиксированная налоговая ставка и все вычитания. Для физических лиц, которые самостоятельно высчитывают размер налогообложения, резиденты РФ, которые получают доходы за пределами страны, должны заполнять форму 3-НДФЛ.

2017 — NDFLcalculator.Ru

Вы пользуетесь этим сайтом на свой страх и риск.

Порядок уплаты налогов иными лицами

Уплата налогов, страховых взносов и сборов третьим лицом не влечет для него ответственности перед налоговыми органами и бюджетом Российской Федерации. При этом на внесение платежей есть ограничения.

Что можно и нельзя

Иные лица могут уплачивать за индивидуального предпринимателя и организацию любые взносы, налоги, госпошлины, штрафы, которые администрирует ФНС РФ. Самостоятельно налогоплательщики вносят платежи тогда, когда на это есть прямое указание в законе. Например, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти страховые взносы администрирует Фонд социального страхования РФ, поэтому налогоплательщик платит их самостоятельно. Указание на это есть в п. 3 ст. 2 Налогового кодекса РФ и п. 1.1 ст. 22 Федерального закона от 24 июля 1998 года № 125-ФЗ (ред. от 07.03.2018 года).

При уплате налогов, страховых взносов и сборов иными лицами есть и другие ограничения:

- Иное лицо не может потребовать возврата из бюджета средств, которые были внесены за налогоплательщика;

- Нельзя перезачесть в пользу ИП или организации переплату по налогам третьего лица. Суммы излишне уплаченных налогов оно может зачесть только в пользу своих недоимок и предстоящих платежей или вернуть себе же по личному заявлению;

- Нельзя уплатить НДС по конкретной хозяйственной операции, связанной с реализацией товаров и услуг иному лицу. Внесение платежа возможно только по итогам налогового периода. Если ИП купит у ООО «Фирс-Групп» партию меховых шапок на 150 000 рублей, то не сможет уплатить НДС за продавца по этой сделке (Письмо Минфина РФ от 9 июня 2017 года № 03-02-07/1/37101).

При уплате налогов иным лицом можно:

- Погасить недоимку ИП или юрлица за прошедший период, даже предшествующий внесению изменений в ст. 45 НК РФ;

- Учесть сумму внесенных платежей в расходах налогоплательщика, но только после погашения задолженности перед лицом, заплатившим за налогоплательщика (пп. 3 п. 2 ст. 346.17 НК РФ);

- Вернуть сумму излишне уплаченного иным лицом налога. Сделать это может только сам налогоплательщик, обратившись в налоговый орган по месту регистрации.

При внесении налоговых платежей за ИП и организации третьему лицу не нужно подтверждать происхождение денежных средств.

Отражение платежей от третьих лиц в бухгалтерском учете

Уплату налогов третьими лицами ИП и организации отражают в бухгалтерском учете проводками. Счета дебета и кредита зависят от обоснования платежей.

Проводка при наличии дебиторской задолженности контрагента

В письменной форме ООО «А» обращается к контрагенту ООО «Б» с просьбой об уплате налогов в счет погашения имеющейся перед ним задолженности за поставку товаров. Размер налогового платежа составляет 10 251 рубль, сумма долга — 10 000 рублей.

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Б» (третье лицо)

Проводки в бухгалтерском учете контрагента

Проводка при уплате налогов третьим лицом по договору беспроцентного займа

При недостаточности денежных средств на счете ООО «А», его генеральным директором был заключен договор беспроцентного займа с контрагентом ООО «Н». Сумма займа в размере 15 550 рублей была предоставлена ООО «А» на срок 10 месяцев с перечислением денежных средств в бюджет для уплаты налогов.

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Н» (третье лицо)

Проводки в бухгалтерском учете третьего лица

Беспроцентный займ не отражают по дебету счета 58.3, так как он не приносит доход. Движение денежных средств по договору займа не учитывают в составе доходов и расходов (п.п. 10 п. 1 ст. 251 НК РФ). Для фиксации в проводке долгосрочного займа (на срок более 12 месяцев) используют счет 67 «Расчеты по долгосрочным кредитам и займам» вместо 66.

Проводка при внесении собственных средств на расчетный счет

У ООО «А» на расчетном счете нет денег для уплаты налогов, при этом достаточная сумма в размере 12 520 рублей есть на лицевом счете его учредителя. Он вносит собственные средства на расчетный счет и уплачивает налоги.

Проводки в бухгалтерском учете ООО «А»

Суммы налогов, которые за предпринимателя уплатило третье лицо, не считаются доходом. Они не отражаются в книге учета доходов и расходов (КУДиР) или книге доходов предпринимателя и не облагаются налогом на прибыль.

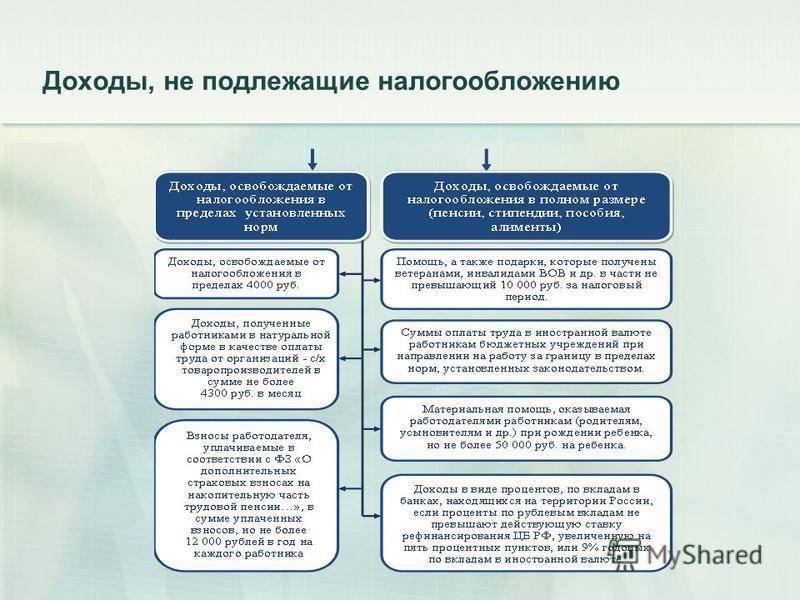

Доходы, не облагаемые НДФЛ в 2020 году: расширение списка

В 2020 году, на основании ст.1 закона № 147-ФЗ от 17.06.2019, перечень необлагаемых НДФЛ доходов дополнится новыми пунктами. Налог не будет взиматься:

с денежных выплат чернобыльцам, а также гражданам, подвергшимся радиационному облучению в результате иных техногенных катастроф и ядерных испытаний (полученных согласно законам № 1244-1 от 15.05.1991, № 2-ФЗ от 10.01.2002, № 175-ФЗ от 26.11.1998);

с сумм, выплаченных в связи с рождением ребенка, если они установлены федеральными законами, актами Президента РФ или Кабмина, региональными нормативными актами (законами, постановлениями, и т.п.);

с оплаты дополнительного выходного, предоставляемого одному из родителей или опекунов ребенка-инвалида (ст. 262 Трудового кодекса РФ);

с доходов инвалидов и детей-инвалидов (полученных по закону № 181-ФЗ от 24.11.1995 об их социальной защите);

с выплат, являющихся мерами социальной поддержки отдельных категорий граждан;

с денежных выплат Почетным донорам, Героям Труда, полным кавалерам ордена Трудовой Славы, Героям РФ и Советского Союза (полученных согласно соответствующим законам).

Какие доходы не подлежат налогообложению НДФЛ с 2020 года, установлено и другими законами, которыми внесены поправки в ст.217 НК:

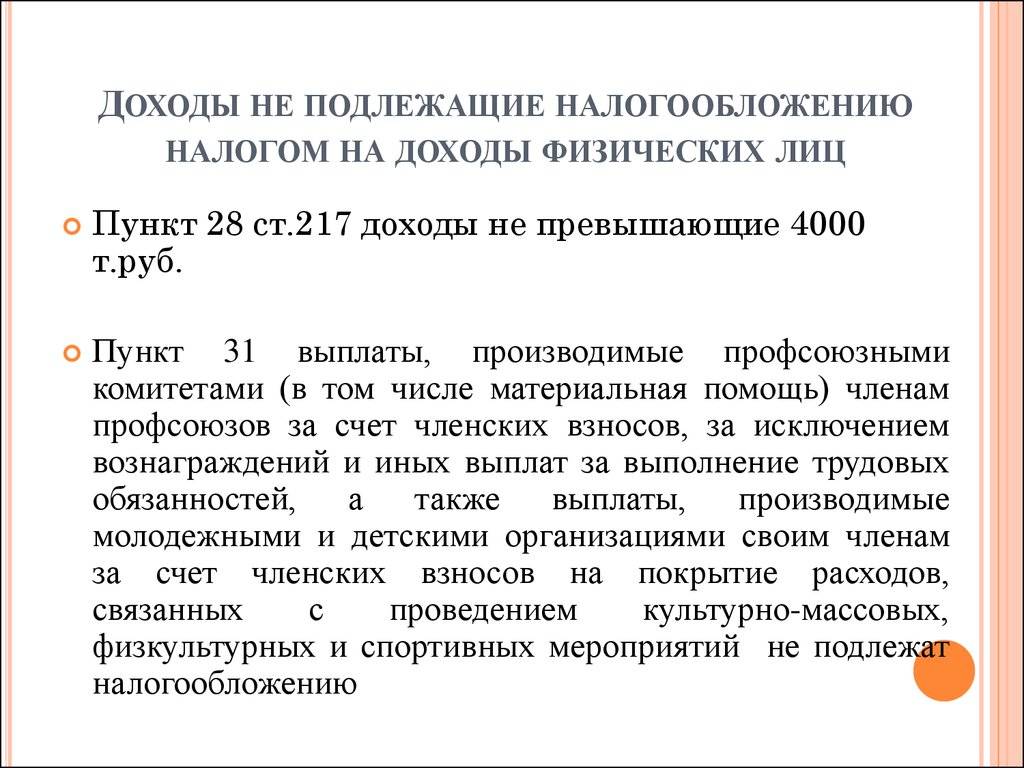

№ 210-ФЗ от 26.07.2019;

№ 323-ФЗ от 29.09.2019;

№ 325-ФЗ от 29.09.2019;

№ 327-ФЗ от 29.09.2019.

Согласно этим актам, с 2020 года НДФЛ не платится:

с дохода в виде безнадежной задолженности перед кредитором (при определенных условиях, в частности, если должник и кредитор не состоят между собой в трудовых отношениях);

с единовременных компенсационных выплат педагогам, выплачиваемым в рамках госпрограммы – до 1 млн. руб. (сейчас это правило применяется только в отношении медицинских работников);

с материальной помощи до 4000 руб., оказываемой образовательной организацией студентам, аспирантам, курсантам и другим учащимся.

Также налогом не будут облагаться натуральные и денежные доходы (включая прощенный долг) лиц, пострадавших от стихийного бедствия, теракта и других чрезвычайных ситуаций на территории РФ, полученные в связи с такими событиями.