Выгодны ли инвестиции? Плюсы и минусы метода

Бесспорно, инвестиции – отличный способ получить деньги, почти ничего не делая. При правильном выборе деньги будут самостоятельно «капать» на счет. Нужно будет только дальше пускать их в оборот – вкладывать в другие места, покупать недвижимость и сдавать ее, приобретать новые активы и так далее. Кроме того, инвестиции – отличный инструмент для обхода инфляции. Да и защита от падения курса рубля получается неплохая.

К сожалению, у инвестиций есть и минусы. В них входят не только постоянные риски убытков. В первую очередь это необходимость обретать определенные знания – куда и как вкладывать, как просчитать риски, необходимость изначально весомого капитала и так далее.

Можно ли пользоваться чужой помощью?

Помощь и советы специалистов – это всегда важно. Но нужно правильно найти специалиста

Потому что есть возможность нарваться на мошенников. Наиболее правильным решением будет поиск профессионалов. Допустим, при вложении в ПИФы Сбербанка деньгами занимаются специалисты, которые и будут обеспечивать прибыль. От инвестора достаточно лишь выбрать, во что он хочет вложиться, и внести деньги.

И таких площадок с помощниками достаточно много. Нужно лишь внимательно читать отзывы реальных пользователей, общаться со знакомыми инвесторами, которые пользовались чьей-либо помощью, и так далее. И тогда риски будут минимальными.

Какая сумма нужна для инвестиций?

Фондовый рынок хорош тем, что начать инвестировать на нем можно даже с очень небольшой суммы. Для открытие счета у российского брокера вам потребуется от 30 000 до 50 000 рублей. Много брокеров не имеют требований по сумме для открытия счета.

Для покупки большинства акций тоже не требуется много денег. Например, сегодня для покупки одного лота акций Сбербанка (10 штук) требуется всего 1910 рублей. Газпрома — 1260 рублей.

Индексные ETF, доступные на Московской бирже, сегодня стоят примерно от 1000 до 6 000 рублей в зависимости от фонда.

Рублевые облигации имеют очень низкий порог входа — около 1000 рублей за облигацию.

Что касается ПИФов, то необходимая сумма для инвестиций зависит от управляющей компании. В большинстве случаев минимальная сумма для первоначальной покупки ПИФа составляет от 5000 до 15000 рублей (и в редких случаях 50 000 и больше). Минимальная сумма дополнительных взносов еще ниже и обычно не превышает 1000 рублей.

Инвестиции за рубежом так же доступны очень многим. Для открытия счета у зарубежного брокера понадобится сумма от 2 000 до 10 000 долларов США. Этой суммы хватит, чтобы сформировать портфель из зарубежных ETF.

Для открытия накопительной программы unit-linked в зарубежной страховой компании понадобится сумма от 100 до 500 долларов США в месяц в зависимости от компании. Или от 30 000 до 75 000 долларов США единовременно для открытия счета по типу брокерского.

Стратегия 1 «Теоретическая»

Мне пока что неизвестны случаи, когда кто-либо пользовался этой стратегией и получал вычет. Но формально все условия для его получения тут выполнены. Если вы получали так налоговый вычет, расскажите об этом в комментариях.

Порядок действий следующий:

- Открываем ИИС и забываем о нем на 3 года. Если выбрали брокера без платы за обслуживание, то расходов никаких нет.

- Когда трехлетний период будет подходить к концу, вносим на ИИС сумму до 400 000 Р. Это можно сделать даже за несколько дней до конца трехлетнего срока.

- Когда 3 года с момента открытия ИИС пройдут, закрываем ИИС. Брокер вернет все внесенные деньги.

- В начале следующего года подаем налоговую декларацию 3-НДФЛ. Предположим, на счет клали 400 000 Р. Вычет считаем так: 400 000 Р × 13% = 52 000 Р. Учтите, что сумма вычета не может быть больше уплаченного в предыдущем году НДФЛ.

Эта стратегия хороша тем, что не нужно надолго отдавать деньги брокеру.

Я написал письма пяти разным брокерам с вопросом, что они думают о такой стратегии. Но мне ответил только «Финам»:

Так или иначе, вы ничего не теряете: в худшем случае брокер просто вернет вам деньги, в лучшем — получите 13% от внесенной суммы. Имеет смысл использовать эту стратегию, если у вас есть свободные средства для инвестирования на момент истечения трехлетнего срока ИИС.

С какими рисками можно столкнуться при инвестировании?

Инвестиции неразрывно связаны с риском. Но этот риск оправдан. Чтобы получить доходность больше банковского вклада, нужно рисковать.

Инвестиционные риски могут проявляться по-разному: в падении цен, в банкротстве эмитентов, в обесценивании денег и т.д. Более подробно про виды рисков можно прочитать здесь.

Основным способом защиты от рисков является диверсификация — это способ снижения инвестиционных рисков с помощью включения в портфель множества не связанных друг с другом ценных бумаг. Если в портфеле много различных активов, то даже сильное падение какого-то одного актива не сильно отразится на общей стоимости портфеля и прибыли.

Риски можно снизить, но всегда какой-то риск остается.

Основной риск — рыночный, то есть риск колебаний стоимости актива. Снизить рыночный риск можно с помощью включения в портфель активов , которые ведут себя независимо друг от друга, то есть имеют низкую корреляцию.

Например, портфель, в котором есть доля облигаций, будет вести себя менее рискованно, чем портфель, состоящий полностью из акций. Как снизить риск инвестиционного портфеля, не потеряв в доходности, можно почитать в статье про портфельный эффект.

Храните деньги в банке?

Что касается в принципе банковских вкладов, то их стоит рассматривать как надежный способ сохранения средств, но доходность невелика.

Она объясняет, что на доходность финансового инструмента влияет не только сама ставка, но и другие факторы, например девальвация валюты размещения. В этой связи нужно учитывать, что именно девальвационные скачки не позволяют рублевым депозитам переквалифицироваться из сберегательного инструмента размещения в инвестиционный.

Аналогичного мнения придерживается Иван Макаров. Он объясняет, что банковские вклады позволяют сохранить денежные вклады от инфляции, возможна и чуть большая доходность. Однако это, как правило, касается вкладов, являющихся частью комплексного продукта, в который также входят и инвестиции на рынке ценных бумаг, пусть и сравнительно небольшие, в диапазоне от 100 000 до 400 000 рублей.

Безусловно, в России банковские вклады, особенно в госбанках — один из наиболее гарантированных способов сохранения средств, несмотря на их изменчивую прибыльность.

Стоит ли инвестировать в валюту, покупать доллар или евро?

За последние 15 лет доллар рос в среднем на 5%, а евро на 6% в год. За этот же период инфляция составила 10%. Таким образом, если бы вы купили иностранную валюту, то в реальном выражении ничего не заработали.

На курс рубля влияет большое число факторов, поэтому его поведение, особенно в краткосрочном периоде, прогнозировать очень трудно. (подробнее: От чего зависит курс рубля и как его прогнозировать). Поэтому покупать валюту с целью заработать на ее краткосрочных колебаниях — занятие малоперспективное.

Курс рубля

Российская экономика и валюта значительно зависят от цен на нефть. За последние десятилетия рубль неоднократно девальвировался по отношению к валютам развитых стран. Поэтому желательно, чтобы инвестиционный портфель был диверсифицирован по валютам.

Однако, в портфель нужно включать не саму валюту, а финансовые инструменты, номинированные в иностранной валюте: иностранные акции, облигации или фонды иностранных акций и облигаций. Они не только принесут инвестиционный доход, но и смогут защитить ваш портфель от обесценивания рубля.

Vanguard Total Stock Market Index Fund в рублях

Например, за последние 15 лет, индексный фонд американских акций Vanguard Total Stock Market Index Fund в рублях рос в среднем на 12,3%, обогнав инфляцию на 2,3% в год. За последние 10 лет рост составил 16% при инфляции 9,1%.

Насколько рискованны инвестиции? Можно ли потерять все?

Банковский депозит это мир определенности. Мир инвестиций – это мир вероятных событий. Инвестиции являются сложным процессом, поскольку на неопределенность дохода также накладываются другие факторы, которые побуждают инвесторов принимать неправильные (выгодные другим людям) решения. Один из таких факторов называется конфликт интересов.

Случается, что рискованные стратегии успешно работают годами, однако в один печальный день инвестор лишается значительной части или даже всего капитала: повышенная доходность всегда связана с повышенным риском. А этот риск инвестор часто или не понимает, или недооценивает. Те, кто начинали инвестировать перед кризисным 2008 годом, получили вакцину недоверия к рынку на долгое время, однако уже почти 10 лет с того момента в мире не было сильных потрясений. О видах рисков я писал здесь.

Поэтому инвестиции рискованны, но во многом в руках инвестора управлять этим риском. Стоит сказать, что диверсификация чуть ли не единственный универсальный метод защиты от многих неприятностей. Не панацея, но действительно хорошее лекарство. Покупая не отдельную акцию, а фонд акций, вы ограничиваете будущую доходность, но и заметно уменьшаете вероятность убытка.

Вы не знаете, какая из 100 или более акций выстрелит вверх – но резкий взлет любой акции поднимет доходность вашего фонда в целом. Отдельная акция способна порой взлететь на сотни процентов, тогда как потенциальный убыток при банкротстве составит не более 100%. Математика в вашу пользу.

Если вы инвестируете в индексные фонды ценных бумаг без использования кредитных средств, то вы не потеряете весь капитал, хотя в кризис временно окажитесь в убытке. Вероятность одновременного банкротства всех 500 главных компаний США, в акции которых вкладывается фонд, равна нулю. Сильные компании выживают в кризис, а слабые отсеиваются, обновляя экономику. Активно управляемый фонд в зависимости от обстоятельств может как уменьшить просадку, так и увеличить ее вплоть до полной потери вашего капитала.

Вообще, отдавая капитал в доверительное управление, вы инвестируете в чьи-то «представления» о рынке. Краткосрочно это может дать разные результаты, однако никто не в состоянии предсказывать поведение рынка достаточно долго.

Итого: грамотный подход позволяет инвестору не волноваться о полной потере капитала, хотя временные просадки будут неизбежны. Но на них стоит смотреть как на необходимую плату за повышенный доход. Инвестор может уменьшить колебания своего счета, вводя в портфель консервативные активы, однако платой за это будет пониженный доход портфеля. Высокая доходность требует времени, а также умения спокойно переносить глубокие падения.

Кстати, фонд Баффета за последние 20 лет дважды имел просадку около 50% от последнего максимума. Не случайно известна его фраза, что тем, кто неспособен перенести просадку в половину своего капитала, не место на фондовом рынке.

Ознакомьтесь с теорией

Если ещё не знаете, чем акция отличается от облигации, подтяните теорию. Это поможет разобраться, в каких случаях нужно покупать тот или иной финансовый инструмент.

Акция – ценная бумага, которая даёт право на владение частью компании. Инвестор, который купил акцию, становится совладельцем бизнеса. Он имеет право на выплату дивидендов – доли от чистой прибыли компании, которую она переводит акционерам. Если компания не платит дивиденды, инвестор может заработать на разнице между ценами покупки и продажи акций.

Облигация – долговая ценная бумага. Более надёжный инструмент, чем акция, но не такой доходный. На акциях можно получить доход в десятки процентов в год, а доходность по облигациям составляет около 6–7%. Облигации продают государства, регионы или компании. Так они занимают деньги у граждан на свои проекты.

Какую доходность приносят инвестиции?

Какую доходность приносил тот или иной класс активов в России, можно узнать из таблицы ниже. В ней показаны номинальные доходности различных классов активов по годам. Нижние строки показывают среднегодовую доходность за 10 и 15 лет. Например, за последние 15 лет наибольшую доходность принесли инвестиции в акции и драгметаллы. Но это не говорит о том, что это самые лучшие инвестиции.

Доходность активов в России в рублях, 2003-2016

Исторически акции приносят наибольшую доходность, так как это вложения в бизнес. Но их доходность может сильно колебаться из года в год. Доходность облигаций и депозитов более стабильна, но находится примерно на уровне инфляции. Вложения в иностранную валюту на длительном сроке являются самым невыгодным способом вложения денег.

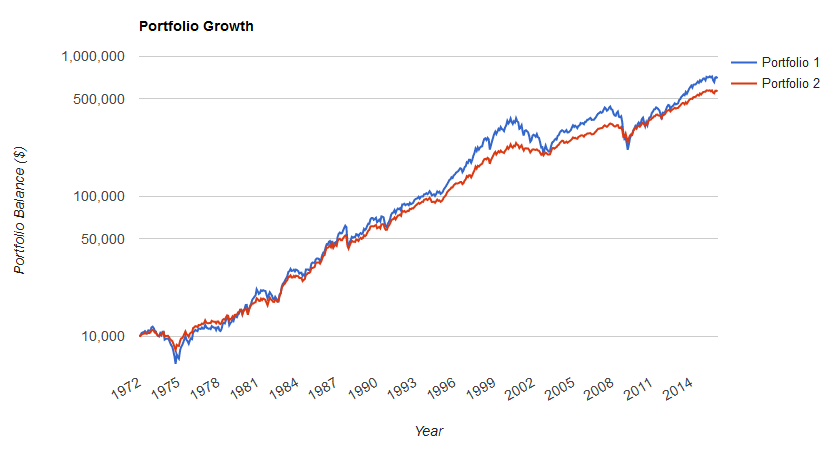

Фондовый рынок США имеет гораздо более длительную историю. Согласно историческим данным с 1972 года самым доходным активом в США стали акции средней и малой капитализации, которые принесли около 12% годовых. 100 долларов, вложенные в акции средней капитализации, к 2016 году выросли бы до 16 106 долларов. Та же сумма, вложенная в облигации, выросла бы до $3000. (подробнее: Историческая доходность акций и облигаций по странам).

Доходность активов в США в долларах, 1972-2016. Логарифмический график.

Однако, не стоит бежать и вкладывать все деньги в акции. Во-первых, акции — это рискованный актив, который может падать на 50% и даже больше. Во-вторых, акции могут в течении нескольких лет не расти. Поэтому самым грамотным решением будет сформировать портфель из различных классов активов, которые сбалансируют риск и доходность вашего портфеля.

Доходность инвестиционного портфеля зависит в первую очередь от распределение активов. В 1986 году Gary Brinson, L. Randolph Hood и Gilbert Beebower провели фундаментальное исследование «Determinants of Portfolio Performance». Они проанализировали результаты 91 крупнейших пенсионных фондов США между 1974 и 1983 годами.

В результате исследования ученые пришли к заключению, что распределение активов определило 93,6% результата фондов. Говоря простым языком, доходность пенсионных фондов на 93,6% зависела от распределения активов, то есть инвестиционной политики. Выбор отдельных ценных бумаг определил только 4% доходности фондов, а маркет-тайминг только 2%.

Какую доходность может приносить инвестиционный портфель?

Доходность, которую будет демонстрировать ваш портфель, зависит от выбранного распределения активов. Чем больше доля агрессивных инструментов, тем больше ожидаемая доходность портфеля, но и больше риск. В основном все портфели можно поделить на три категории:

Консервативный — основной задачей такого портфеля является сохранение капитала и получение стабильного текущего дохода. Такой портфель хорошо подходит инвесторам с небольшим сроком инвестирования до 5 лет или инвесторам, нацеленным на получение стабильного пассивного дохода. Долгосрочная доходность такого портфеля обычно составляет 3-6%.

Умеренный — такой портфель хорошо подходит для инвестиций на срок от 5 лет и более для инвесторов умеренно склонных к риску. Умеренный портфель нацелен сбалансировать риск и доходность, чтобы получить оптимальные темпы роста и не допустить экстремальных колебаний стоимости портфеля. Доходность такого портфеля может находиться в диапазоне от 6% до 9%.

Агрессивный — основная задача агрессивного портфеля — приумножение капитала на длительном сроке в инструментах с высоким потенциалом доходности. Такой портфель хорошо подходит инвесторам со сроком инвестирования от 10 лет и психологически устойчивым к сильным колебаниям стоимости портфеля. Он обладает наибольшим потенциалом долгосрочной доходности от 9% до 12%.

Примеры инвестиционных портфелей, составленных из зарубежных индексных ETF, можно посмотреть на моем сайте.

Что такое ИИС или как вложить деньги под 13 процентов годовых

Если не ошибаюсь, в 2015 году государство с целью стимулировать интерес народа к фондовому рынку, придумала систему поощрения отечественных инвесторов под названием Индивидуальный Инвестиционный счет. Суть которого заключается в получении вычета одного из двух типов:

- А — первый тип вычета. Инвесторам возвращают 13% от вложенной суммы на инвестиционный счет. Однако есть предел, максимальная сумма, с которой инвестор может получить вычет составляет 400 000 рублей в год. Если вы вложили 400 тысяч рублей за год на ИИС, то сможете возвращать 52 000 рублей каждый год (что составляет 13%), но не больше 3-х лет. Но чтобы вернуть 52 тысячи, у вас должна быть хорошая белая зарплата, потому что эти 52 000 рублей будут возвращены из тех 13% НДФЛ, которые ваш работодатель перечислил в налоговую (ну или вы сами, если вы ИП). Если у вас маленькая ЗП, то и вернут мало. Сколько? Посчитайте сами, сколько было уплачено НДФЛ за год.

- Б — второй тип вычета. Отлично подходит тем, кто часто торгует и имеет хорошую прибыль с торгов на фондовом рынке. Открываете ИИС, торгуете, получаете кучу денег, каждый год брокер удерживает 13% вашего дохода, а через 3 года подаете заявку в налоговую и возвращает те 13% которые в течении 3-х лет брокер удерживал с вашего дохода. Профит!

Что такое инвестиции? Зачем нужно инвестировать?

Инвестиции — это вложение денег сейчас с целью получить больше денег в будущем. У каждого человека есть два варианта распорядиться собственными деньгами: первый — все потратить, второй — часть сэкономить и вложить. Те, кто предпочитает все тратить, живут сегодняшним днем. Те, кто инвестирует — думают о будущем. На память приходит всем известная басня про стрекозу и муравья:

Стрекоза жила только сегодняшним днем и оказалась не готова к грядущей зиме. Муравей в то же время работал, и при наступлении зимы у него проблем не возникло. Мораль сей басни такова: не хочешь зимой мерзнуть и голодать – работай летом. Не хочешь остаться в будущем без денег — сберегай и инвестируй сейчас.

Забота о своем будущем — не единственная причина начать инвестировать. Инвестиции — это источник пассивного дохода. В отличие от активного заработка, пассивный доход поступает независимо от того, работаете вы или нет. Благодаря инвестициям появляется дополнительный и независимый источник дохода, что снижает риски остаться без денег в случае потери работы. То есть инвестиции -это путь к финансовой безопасности.

Со временем доход от инвестиций может стать существенной частью личного бюджета или даже превысить доход от основной работы. Таким образом, инвестиции — это еще и путь к финансовой независимости.

Со временем деньги обесцениваются из-за инфляции. Если хранить их «под матрасом», через несколько лет их покупательная способность существенно уменьшится. Хранение денег на банковских вкладах в лучшем случае только сохраняет деньги от инфляции. Поэтому инвестиции — это способ не только сохранить, но и приумножить покупательную способность ваших денег.

У всех есть желания — купить машину, квартиру или дом, отправиться в путешествие или что-то другое. Все — это финансовые цели, которые требуют денег. Если денег не хватает, то приходится брать кредит и платить банку проценты. Однако, если позаботиться об этом заранее, начать откладывать деньги и инвестировать их, к нужному сроку у вас будет нужная сумма и необходимость в кредите отпадет. Поэтому инвестиции — это способ достижения ваших финансовых целей.

Когда вычет Б интереснее вычета А

Воспользоваться вычетом типа Б может человек, который получает серую зарплату или вообще не работает, но хочет инвестировать личные сбережения. Есть только два условия: возраст больше 18 лет и резидентство РФ.

Если инвестор платит НДФЛ, который можно вернуть, то на короткой дистанции преимущество вычета типа А очевидно: можно ежегодно получать 52 000 Р за внесенные 400 000 Р. Вносить их можно даже под конец года. Плюс он будет получать доходность от инвестиций по счету.

В то же время, чтобы от ИИС типа Б была какая-то отдача, должна появиться прибыль от продажи ценных бумаг: с вычетом Б такая прибыль не будет облагаться налогом. Поэтому ИИС с вычетом на доход нужен, если вы готовы активно торговать и покупать более рискованные бумаги, которые в перспективе могут вырасти. И бесполезно держать на ИИС типа Б ОФЗ в надежде потом применить вычет на доход: купоны и так налогом не облагаются, а на росте цены вряд ли получится заработать, по крайней мере если держать облигации до погашения.

Давайте посмотрим, при каких условиях ИИС с вычетом на доход даст сопоставимую выгоду с ИИС с вычетом на взнос.

Расчеты сделаны в середине февраля

Пока мы работали над статьей, на рынках произошел обвал. Теперь мои расчеты в статье уже неактуальны, но по сути они верные. А теперь к делу.

Нам необходимо за счет купли-продажи активов ежегодно получать доход от 400 тысяч рублей за вычетом всех комиссий, тогда экономия на налоге достигнет 52 тысяч рублей. Любые поступившие за это время дивиденды и купоны от большинства облигаций можно не учитывать — с них неизбежно взимается налог 13%, — но их можно реинвестировать. Повторюсь, 400 тысяч рублей нужно заработать именно на разнице котировок.

При инвестициях на долгий срок тип Б станет выгоднее типа А через 13 лет, если вкладывать 400 тысяч рублей под 10% годовых ежегодно.

Расчеты

Но что если инвестор ежегодно готов пополнять ИИС на 1 млн рублей, делая ставку не на консервативные инструменты вроде облигаций, а на растущие активы? Это оптимальная для ИИС типа Б стратегия.

За последние 5 лет индекс ММВБ и американский S&P 500 в пересчете на рубли выросли примерно на 65%. Получается, рост составил в среднем 13% годовых для портфеля, включающего в равных долях российские и американские акции. Минус комиссии за сделки и депозитарное обслуживание, а также комиссии за управление биржевыми фондами, если инвестор использует ETF или БПИФы. С другой стороны, индексы отражают ценовой рост и не учитывают дивидендные выплаты — а они с избытком должны покрыть все комиссии.

Важное замечание: подобный рост индексов происходил на «бычьем» рынке — то есть на этапе подъема. А сейчас ситуация на рынке не такая радужная — и непонятно, чего ждать дальше. Рост индекса ММВБ за последние 5 летРост индекса S&P 500 за последние 5 лет

Рост индекса ММВБ за последние 5 летРост индекса S&P 500 за последние 5 лет

Но допустим, что 5 лет назад мы открыли ИИС типа Б и каждый год вкладывали по 1 млн рублей в акции или ETF, коррелирующие с индексом. При росте стоимости активов на 13% в год мы бы получили следующую картину.

В первый год на счете 1 млн рублей и задача обогнать ИИС типа А представляется невыполнимой: для этого нужно торговать на 40% годовых.

На второй год добавляем еще 1 млн рублей, плюс заработанная прибыль за первый — 130 тысяч. Получается, что на второй год, чтобы не уступить ИИС типа А, нужно получить доход 400 тысяч, имея 2,13 млн рублей, то есть сделать 18,8%. Все равно не тянем: при нашей доходности — 13% — заработаем только 277 тысяч.

На следующий год, когда добавим третий миллион, на счете будет 2,15 млн плюс 1 млн плюс 0,322 млн — получается 3,472 млн рублей. И уже при годовой доходности 11,5% мы обгоним ИИС типа А. При доходности 15% получим 521,9 тысячи прибыли, с них на НДФЛ сэкономим почти 68 тысяч рублей — против 52 000 Р, которые были бы на ИИС типа А.

Получается, что только с третьего года владения ИИС типа Б, когда на нем накапливается значительная сумма — от 3 млн рублей, мы начинаем превышать выгоду от ИИС типа А. И чем дольше удерживаем счет, тем выгода становится весомее.

Мой случай как раз подходит под эти условия. Даже если бы условия подходили мне только частично, я все равно не стал бы отказываться от ИИС типа Б, просто его эффективность была бы ниже. Например, при тех же начальных данных, но со средним ростом активов на 10% в год вместо 13%, выгода от использования ИИС типа Б перевесит выгоду от ИИС типа А на четвертый год.

Покупайте акции «голубых фишек»

«Голубые фишки» – акции известных компаний с большой рыночной капитализацией. Капитализация – текущая стоимость всей компании. Рассчитывается как количество акций, умноженное на их цену.

В России 15 компаний, которые считаются «голубыми фишками»:

- Газпром

- СберБанк

- НорНикель

- Лукойл

- МТС

- Магнит

- Татнефть

- Новатэк

- Яндекс

- Роснефть

- X5 Retail Group

- Банк ВТБ

- Сургутнефтегаз

- Северсталь

- Алроса

«Голубые фишки» подходят начинающим инвесторам, потому что они надёжны. У таких компания устойчивые бизнес-модели, а риск банкротства минимален. Цена «фишек» не зависит от спекуляций или новостных поводов и поэтому менее изменчива.

Все российские «голубые фишки», кроме Яндекса регулярно выплачивают дивиденды. То есть инвестор может рассчитывать на доход, даже если акции не вырастут в цене.

Преимущества инвестирования в интернете

У интернет-инвестирования существует достаточно плюсов, о которых мы расскажем ниже.

Более низкие комиссии

Поскольку для этой сферы требуется значительно меньше контроля и взаимодействия с профессионалами, заработок на инвестициях в интернете обычно обходится дешевле, чем традиционное инвестирование. Многие сделки облагаются фиксированной комиссией, и любые применимые комиссионные за управление, как правило, ниже, поскольку технология онлайн-инвестиций делает вещи более эффективными и, как следствие, менее дорогими.

Удобство

Онлайн-трейдеры также любят инвестиции в интернет проекты из-за их удобства. Их можно совершить где угодно, в любое время, с любого устройства.

Контроль

Существует также возможность большего контроля, чем при традиционных инвестициях. Некоторые онлайн-инвестиционные сервисы даже позволят вам решить, какой контроль вы хотите получить, и какой объем средств вы предпочли бы передать профессионалу (или компьютеру).

Куда вкладывать деньги?

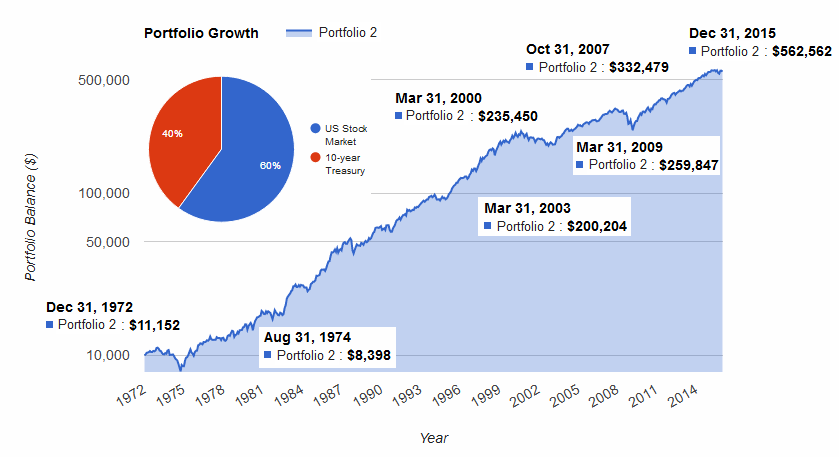

Все это хорошо, скажете вы, но где практика? В какие активы вкладывать деньги? Короткий ответ прост: в те, которые исторически превосходят инфляцию. Отдельную статью о таких классах активов читайте здесь. Из нее становится очевидно, что акции являются самым доходным (и рискованным) инвестиционным инструментом. Но тогда может возникнуть дополнительный вопрос: если акции потенциально наиболее доходны, то зачем вкладывать деньги во что-либо еще? Посмотрим на такой график:

Здесь мы видим, что с начала 1972 по конец 2015 года 10 000$, вложенные в рынок США, с учетом дивидендов превратились почти в 700 000$. Это впечатляет, но вместе с тем на графике мы видим несколько сильных снижений, продолжавшихся длительные промежутки времени. Например, достигнув значения около 360 000$ весной 2000 года, через три года рынок дал только 211 000$, просев более чем на 40%.

На практике три года падения воспринимаются очень болезненно и могут стать причиной действий, которые в результате уменьшат доходность. В кризис 2008 года рынок просел на половину стоимости, потеряв 50%. На российском рынке акций капитал в это же время и вовсе уменьшился в несколько раз. Но посмотрим, что будет, если мы добавим к акциям 10-летние облигации США:

Выбрано классическое соотношение 60% акций и 40% облигаций. Ежегодно их доли выравниваются. Здесь мы наблюдаем меньшую конечную доходность, но и более низкую величину просадки: так, в марте 2003 года она составляет только 15% вместо более чем 40% в случае чистых акций. Видеть минус 15% своего капитала тоже некомфортно, но несравнимо лучше почти половины вложений. А теперь совместим оба графика:

Итого, портфель из акций и облигаций лучше работает в кризисные периоды и начинает проигрывать чистым акциям лишь спустя 10 лет с начала инвестиций. Конечная доходность несколько ниже, однако просадки уменьшаются более чем в два раза. Соотношение риск / доходность в пользу инвестора, а итоговый результат дает 10.13% годовых доходности акций против 9.59% у смешанного портфеля. Таким образом, портфель ценных бумаг вместо акций обеспечивает:

Более равномерную доходность. В то время, как акции могут около 10 лет пребывать в просадке, облигации затормозят падение портфеля, выплачивая купоны. Также в такие периоды часто хорошо растет золото;

Более предсказуемую доходность. Чем выше агрессивность портфеля, тем больше у него разброс возможной конечной доходности. Уменьшение этого разброса достигается либо включением в портфель разных классов активов, либо увеличением времени инвестиций;

Гибкость стратегии. Возможна ситуация, когда непредвиденные обстоятельства заставят вас извлечь часть денег из рынка. Такая ситуация могла произойти в конце 2002 г. или в 2009 году (миллионы американцев в тот год потеряли работу). Что происходит, если вы имеете портфель только из акций? Вы вынуждены продавать очень дешевый актив с потенциалом сильного роста. Тогда как если бы вы имели консервативные облигации, то их продажа причинила бы портфелю меньше проблем.

Следовательно, портфель из акций целесообразен только в одном случае: вы инвестируете на срок не менее 25-30 лет (возможно, желая передать счет наследникам), готовы к очень сильным просадкам и уверены, что не совершите изъятие денег из рынка. Иначе вам нужен инвестиционный портфель из разных активов, подобный приведенному выше.

Как учитывать ETF

ETF — это набор активов, сформированный по какому-то принципу. Фонды надо учитывать в портфеле в соответствии с тем, какие активы в них содержатся. Например, фонд российских акций RUSE правильно учитывать как акции, а фонд российских корпоративных еврооблигаций FXRU — как облигации.

Бывает так, что в фонде содержатся разные виды активов. Например, TRUR на 25% состоит из акций российских компаний, на 25% — из краткосрочных облигаций, на 25% — из долгосрочных облигаций и на 25% — из золота. Подобные фонды надо учитывать в портфеле согласно долям активов внутри них.

Виды активов можно поделить на подвиды. Например, акции делятся на акции развитых и развивающихся стран. Еще их можно поделить на акции крупных, средних и малых компаний или использовать иные критерии.

Теперь посмотрим, какие активы входят в портфель, собранный из отдельных акций, облигаций и фондов. Предупреждаю, что портфель условный, приведен для примера и не должен считаться инвестиционной рекомендацией:

- фонд акций американских компаний SBSP — 30%;

- фонд акций европейских компаний AKEU — 20%;

- фонд российских акций, облигаций и золота TRUR — 20%;

- ОФЗ 26215 — 10%;

- фонд облигаций российских компаний GPBM — 5%;

- облигации «Газпром-нефть 001Р-03R» — 5%;

- акции ГМК «Норильский никель» — 5%;

- акции Berkshire Hathaway — 5%.

Этот портфель на 65% состоит из акций, на 30% — из облигаций и на 5% — из золота. Если точнее, то 55% — это акции крупных компаний из развитых стран, 10% — акции крупных российских компаний, 20% — российские государственные облигации, 10% — российские корпоративные облигации, 5% — золото.

Недостатки инвестирования в интернете

Несмотря на несомненные преимущества, инвестиции в интернете имеют и определенные недостатки, которые вы должны принять во внимание. Новичкам бывает тяжело разобраться

Новичкам бывает тяжело разобраться

Нужно приложить усилия, чтобы изучить основные принципы инвестирования в интернете. Вам нужно будет чувствовать себя комфортно с различными инвестиционными стратегиями, найти хорошие инвестиции для себя и подобрать их в соответствии с вашими целями.

Нельзя безоговорочно доверять автоматизированным сервисам

Автоматизированный инвестиционный вариант освобождает вас от значительной части бремени знаний, но вы все равно должны быть достаточно осведомлены, чтобы знать свои цели, свою устойчивость к риску, желаемую доходность и так далее.

ТОП-12 банков, предлагающих открытие инвестиционных вкладов

Если вы решились открыть инвестиционный вклад, то делать это нужно в надёжном и опытном банке. Мы подобрали для вас 12 банков, которые имеют наибольший срок открытия инвестиционных вкладов и высокий процент прибыльных сделок.

Условия по инвестиционным вкладам ТОП-12 банков мы собрали в таблице.

| Название банка | Минимальная сумма вклада в рублях | Минимальный срок размещения в днях | Максимальная процентная ставка (%) |

| Росгосстрах Банк | 100 000 | 91 | 8,5 |

| Сбербанк | 100 000 | 31 | 12 |

| Газпромбанк | 25 000 | 91 | 9,1 |

| Русский стандарт | 30 000 | 180 | 12 |

| Россельхозбанк | 50 000 | 180 | 8,75 |

| ВТБ 24 | 350 000 | 180 | 11,75 |

| АТБ Банк | 167 000 | 182 | 10,5 |

| Промсвязьбанк | 50 000 | 184 | 9 |

| Ренессанс | 100 000 | 181 | 9,25 |

| Бинбанк | 50 000 | 270 | 12 |

| Уралсиб | 50 000 | 181 | 9 |

| Росбанк | 100 000 | 92 | 9,2 |

Как видите, наиболее приемлемый срок вклада для банков – полгода. При этом в таблице указаны процентные ставки, которые вы сможете получить по итогам вложения средств. Они могут незначительно отличаться в зависимости от суммы и срока вклада.

Наибольшая процентная ставка охватывает периоды в 6 месяцев. Если вы оставляете средства на более длительное время, то проценты снижаются. То же происходит и со сроком до 6 месяцев.

Выводы

- Не нужно инвестировать, если у вас на данный момент есть долги, которые вас обременяют

- Не нужно нести на рынки последние деньги в надежде заработать

- Не нужно вестись на обещания высокой доходности. Как правило, это будет обманом

Просто понимайте, что финансовые рынки дают вам возможность получить довольно надёжную доходность в 1,5-2 раза выше, чем по банковскому депозиту. Это реально. Всё, что обещают выше, там уже повышенный риск, который вам может не подходить по вашему стилю жизни и текущему положению дел.

Думайте, прежде чем что-то делать. Помните о рисках, взвешивайте все свои решения. Учитесь, повышайте свою финансовую грамотность. Не нужно распространять стереотипы о том, что финансовые рынки — это обман, развод и провокация.

Ещё смотрите наше свежее видео на YouTube: