Зачем мне понадобились деньги

Здесь все предельно просто — моя «дорогая», во всех смыслах этого слова, семья «утопила» соседей снизу, забыв выключить воду в ванной комнате. Слава Богу, я пришел с работы немного пораньше и успел остановить это безобразие в разумных пределах, но ремонт товарищам, живущим под нами делать пришлось. Хорошо хоть там не олигархи живут, а то возможностей карты “Halva” могло бы и не хватить.

Здесь все предельно просто — моя «дорогая», во всех смыслах этого слова, семья «утопила» соседей снизу, забыв выключить воду в ванной комнате. Слава Богу, я пришел с работы немного пораньше и успел остановить это безобразие в разумных пределах, но ремонт товарищам, живущим под нами делать пришлось. Хорошо хоть там не олигархи живут, а то возможностей карты “Halva” могло бы и не хватить.

В общем обои я переклеил сам, ламинат тоже заменил своими силами, но вот LED телевизор восстановить не удалось. Пошел подбирать зомбоящик в ближайший супермаркет. Тут в М.видео и увидел рекламу рассрочки без переплат. Подумал, а почему бы и нет!

Ситуация уже вышла за возможности моего бюджета, а занимать у друзей и коллег по работе было стыдновато. Решился и оформил карту “Халва” в Совкомбанке (о чем сегодня и не жалею).

Как получить карту “Халва”

До этих «замечательных» событий с потопом никогда не пересекался с кредитными организациями, поэтому было некоторое волнение по поводу оформления и последующего погашения задолженности. Все оказалось предельно просто и вполне логично. Надеюсь, что никаких скрытых пунктов в договоре впоследствии не всплывет.

Попробую пошагово объяснить, что я делал.

Попробую пошагово объяснить, что я делал.

Если бы мне предложили просто привезти карту на дом, я бы наверное заволновался (не люблю избыточного доверия со стороны коммерческих учреждений). Но, к счастью, промотнуться в офис понадобилось. Там я предоставил оригиналы и копии паспорта и СНИЛС, уточнил сумму и обговорил удобный вариант погашения займа.

Искусно скрытая долговая яма

Neulovimaya, г. Минск

По моему мнению, это замануха и введение в заблуждение, искусно скрытая долговая яма. Пусть меня осудят любители карты рассрочки Халва Плюс, но все же выскажу свое отношение к ней. Человеку дается карточка с определенным кредитным лимитом. Причем он больше зарплаты в 2-3 раза, что само по себе уже не очень хорошо.

Деньги можно тратить в определенных магазинах, которые имеют соглашение с банком. Потом вы возвращаете на счет столько, сколько потратили. Что плохого, спросите вы? А вот что – при просрочке придется оплатить не только проценты, но и штрафы, пени. Когда деньги тратятся, многие просто не думают о том, что их придется отдавать, и очень скоро.

Если кредиткой можно расплачиваться сколько угодно, внося минимальный платеж, то рассрочку нужно погасить в определенный период. К примеру, за 3 месяца. Постоянные покупки и легкая доступность денег приводят к тому, что долг копится как снежный ком.

Человек как будто попадает в зависимость от этой карты. Зачем вообще покупать по ней продукты в рассрочку на месяц или делать анализы в платной клинике? Что вы хотите доказать, идите в простую поликлинику и сдайте все бесплатно!

Банк рассчитывает, что карта попадет в руки людей, которые не умеют планировать свои расходы. Такие бесконечно будут платить огромные штрафы и проценты. Мой совет – не берите эту карту Халва МТБанка, окажетесь в долговой яме, из которой очень сложно выбраться! Лучше научитесь контролировать свои покупки и планировать бюджет!

ТОП-6 подводных камней карты рассрочки Халва от Совкомбанка

- Период рассрочки. Заявленный срок до 18 месяцев в реальности почти не встречается. Помните, что длительность устанавливаете не вы, а магазин. Поэтому, даже если ознакомиться с доступными сроками партнеров Халвы, найти магазины, которые предоставляют рассрочку на 18 месяцев будет сложно. Очевидно, что магазинам просто невыгодно выдавать рассрочку на такой срок. Также существуют неочевидные моменты с акциями и дополнительными услугами. Магазин может изменить длительность рассрочки при покупке дополнительных услуг – например, доставки – или не включить эти услуги в рассрочку.

- Блокировки без предупреждения. Совкомбанк оставляет за собой право заблокировать карту по своей инициативе. Некоторые клиенты жаловались на то, что даже при частом пользовании картой без просрочек ее все равно могут заблокировать. Сотрудники банка в таких случаях ссылаются на различные причины: недостаточность данных в анкете, отсутствие справки 2-НДФЛ, хотя нигде не указано, что она нужна, и другие.

- Бонусы. В рекламе карты постоянно говорится о кэшбэке и процентах на остаток. Однако, условия их начисления оказываются неудобными для держателя . Например, для получения кэшбэка необходимо в месяц совершить по карте более 5 покупок на сумму более 10 000 рублей из собственных средств. Кроме того, размер кэшбэка зависит от того, каким способомбыла произведена оплата: смартфоном – 6%, а картой – 2% (по Социальной Халве – 6%). А для получения процентов на остаток по указанной в рекламе ставке 6,5% годовых необходимо, чтобы среднемесячный остаток собственных средств на был более 500 000 рублей.

- Высокая цена дополнительных услуг и покупок вне партнерской сети. Например, при подключении опции «Минимальный платеж» клиенты могут снизить сумму своего ежемесячного платежа, увеличив срок рассрочки. Однако,стоимость этой услуги равняется 1,9% от всей суммы задолженности по карте. Если же вы хотите купить товар или услугу не у партнера банка, то готовьтесь к тому, что вам придется уплатить достаточно крупную комиссию. За подобные покупки банк берет 1,9% от суммы плюс 290 рублей. Вне зависимости от суммы, рассрочка будет предоставлена всего на 2 месяца. Также за уведомления об операциях по карте банк будет взимать ежемесячно 99 рублей, если в течение месяца вы заходили в приложение или интернет-банк менее трех раз

- Максимальный кредитный лимит. Наиболее неприятным для клиентов являются условия получения кредитного лимита в 350 000 рублей. Для этого необходимо открыть в Совкомбанке счет на сумму более 1 000 000 рублей и ежемесячно тратить по карте более 500 000 рублей.

- Простота оформления. Как показывают отзывы, несмотря на простоту подачи заявки и оформления карты, отказы получает очень много людей. Проблема здесь кроется в том, что из условий оформления указан только паспорт. Хотя в действительности на вероятность одобрения влияют размер ежемесячного дохода, место и стаж работы, кредитная история и многое другое. При отказе вам скорее всего даже не скажут причину.

Оформить карту Халва вы можете на ее официальном сайте. Там же вы можете изучить более подробные условия и найти актуальный список магазинов-партнеров во всех городах и категориях.

Вопросы и ответы

Как проверить баланс?

Проверить баланс можно:

- Через личный кабинет на официальном сайте. В главном меню будет отражен остаток по счету.

- Через мобильное приложение. После входа в систему баланс выведется на экран телефона.

- Через терминал. Запрос баланса обойдется в 10 рублей.

- По номеру горячей линии.

Как поменять пин-код?

Поменять его можно только при личном посещении банка. Если клиент забыл пин-код, по номеру горячей линии или в мобильном приложении восстановить его невозможно.

Что делать если потерял карту, можно ли восстановить?

При утере карты важно моментально позвонить в call-центр и заблокировать пластик. После, с паспортом обратиться в отделение Совкомбанка с просьбой восстановить карту

Если клиент потерял кредитку, за услугу восстановления ему потребуется заплатить 450 рублей.

Как стать партнером?

Чтобы стать партнером, компании потребуется обратиться в офис банка со всеми реквизитами и документами компании. В случае заинтересованности, Совкомбанк подключит компанию к программе.

В чем подвох карты рассрочки Халва?

Основная функция карточки – увеличить число покупок пользователя, заставить его купить, взять рассрочку в определенной торговой точке. Просто так, бесплатно, никто работать не будет. В чем же подвох карты по отзывам пользователей?

На что стоит обратить внимание:

- Ограниченность действий. Беспроцентная рассрочка только в тех магазинах, которые заключили договор о партнерских отношениях с банком.

- Магазин, оплачивающий проценты с покупок клиентов, искусственно завышает цены на товары, чтобы минимизировать растущие траты. В основном, это брендовые магазины. При оплате Халвой цена на покупку автоматически вырастает на процент банка.

- Ограниченность во времени. В рекламе банка говорится о рассрочке до 3 лет, в то время как его торговые партнеры, корректируя срок выплат, лимитируют время до трех месяцев максимум.

- Невозможность приобретения товаров по акции, скидкам.

- Рекламируемая лимитная сумма – 350 000 руб. В реальной жизни подобный лимит недостижим для обычного гражданина.

- Просрочка карается штрафами – 19% годовых на полную сумму рассрочки, независимо от того, насколько она уже была погашена;

- Предоставляя возможность снять наличные, банк берет 2,9% годовых от снятой суммы + 290 руб. в качестве компенсации, которые будут учтены при первом платеже.

- Услуга кэшбэка доступна при условии оплаты собственными деньгами, если они были внесены на счет Халвы. Если не потратить баллы за приобретенные товары, то по истечении 1 года они аннулируются.

- Если карточкой долго не пользоваться, она автоматически приостанавливается. Воспользоваться ею уже будет нельзя.

Реклама говорит пользователям Халвы о предоставлении беспроцентного кредита. Не стоит сразу бежать и заключать кредитный договор, не изучив тщательно его условия. Необходимо обдумать столь серьезный шаг, рассчитать личные возможности, чтобы не погрязнуть в долговой яме. Не стоит забывать, что бесплатно банк работать не будет, ему тоже необходимо зарабатывать, поэтому беспроцентных кредитов он не выдает.

Тем не мене, у карты есть свои плюсы, которые помогут обладателям приобрести необходимое в срок, не откладывать на потом. Программа рассрочки без процентов успешно работает во многих крупных городах страны, помогая людям приобрести нужное изделие или услугу, добиться поставленных целей, делая граждан счастливее. Если подробно изучить правила пользования карточкой, то можно приобретать понравившееся товары без процентной наценки «здесь и сейчас».

Каких подвохов можно ожидать от карты

У карты Халва, как и у любого другого банковского продукта имеются свои подвохи, которые могут принести проблемы невнимательному клиенту.

Самый очевидный пример – рассрочка без комиссии. При оплате по карте в магазинах товаров в рассрочку цена остается такой же, какая была на ценнике, сумма распределяется равными частями на срок рассрочки и никаких дополнительных платежей быть не должно, если у вас не подключены дополнительные услуги. Однако, начисление процентов все еще возможно – в случае просрочки платежа. В таком случае, если в течение 6 дней платеж не был внесен, то начисляется штраф: при допущении первой просрочки – 590 рублей, второй – 590 рублей и 1% от суммы задолженности, последующих – 590 рублей и 2% от суммы задолженности. Помимо штрафа, ежедневно начисляется неустойка – 19% годовых. Если остается задолженность по окончанию периода рассрочки, то начисляется комиссия – 10% годовых.

Помимо комиссий, существуют и менее очевидные подвохи, одним из которых является нестабильность кредитного лимита. Вообще, все, что касается кредитного лимита карты рассрочки, не раскрываются в должной мере. Суть в том, что факторы, которые влияют на его расчет, до конца остаются неизвестны держателю.

Например, возможна ситуация, при которой карту одобряют с кредитным лимитом в 5 000 рублей и говорят, что он повысится, если регулярно ей пользоваться. Однако ни сроки этой регулярности, ни необходимые суммы покупок не разглашаются.

Еще одной проблемой кредитного лимита является вероятность его аннулирования. Некоторые клиенты жалуются в отзывах на то, что при отсутствии операций по карте в течение года кредитный лимит обнуляется. Хотя ни в тарифах, ни в условиях это не указано.

Один из самых главных подвохов – магазины-партнеры. Поскольку партнеров у карты Халва очень много, то банк не может контролировать их всех. Поэтому многие клиенты сталкивались с тем, что при покупках по этой карте цены часто завышаются. Например, кассир, увидев, что клиент собирается расплатиться Халвой, сообщает, что стоимость товара вместо 20 000 будет 25 000 рублей. В большинстве случаев партнеры, у которых можно взять рассрочку, предлагают товары по ценам выше, чем в аналогичных магазинах. Также многие держатели карт жалуются на то, что даже в пределах одной сети не все магазины принимают оплату Халвой, а заранее узнать об этом нельзя.

Условия работы Халвы

Стандартная схема безналичных кредитов – лимитированная сумма, за пользование которой назначается процент. Она оправдала себя, работает успешно уже много лет. Основное отличие Халвы – процент взимается не с пользователя, а с магазина-партнера, где покупается товар.

Совкомбанк сделал логический вывод, что магазины заинтересованы в привлечении клиентов, поэтому смогут сами заплатить процент за использование кредитных средств. Подобный маркетинговый ход успешно функционирует в странах Европы, Америке. Кредитование эволюционирует в рассрочку. Соответственно, все довольны: клиент, купивший желаемое, не платит процентную ставку за пользование деньгами, и магазин, у которого больше выручки. Ну и банк, получивший проценты.

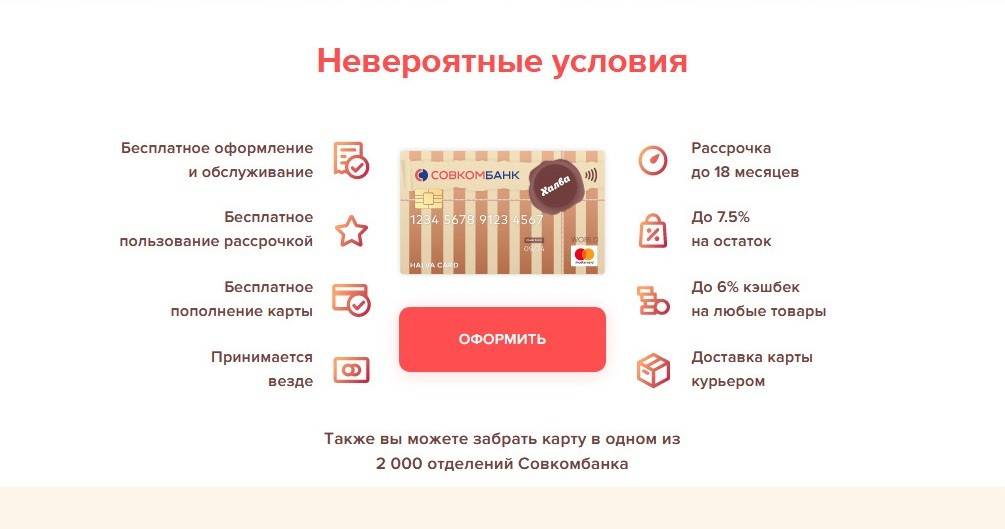

Банк предлагает следующие условия:

- Бесплатное обслуживание, включая замену.

- Действует карта во всех регионах страны.

- Обязательных платежей нет.

- Автоматическое подключение мобильного банка, за пользование которым не берется плата.

- Смс-оповещения присылаются бесплатно, чтобы клиент всегда был в курсе о совершаемых действиях.

- Доступен кэшбэк (1-12%) при оплате Халвой из зачисленных на нее денег клиента.

- Доступна услуга «Снятие наличных» под процентную ставку 2,9% от снятой суммы + единовременный платеж 290 руб., который включается в первый платеж за рассрочку.

Требования к своим клиентам банка тоже просты:

- Гражданин РФ.

- Возрастные ограничения – 20-75 лет.

- Официальная постоянная занятость продолжительностью не менее 4 месяца.

- Предоставление номера мобильного для контакта.

- Место жительство/регистрация/прописка на одном месте более 3 месяцев.

Совкомбанк открыл отделения по всей стране, их множество, поэтому даже в малонаселенном регионе найдется представительство, куда можно будет обратиться.

При оформлении карты Халва необходимо специалисту банка предъявить паспорт. Справки о постоянной регистрации и с места работы могут не понадобиться.

Плюсы использования:

- Простое, быстрое оформление.

- Бесплатное обслуживание.

- Отсутствие процентной ставки на предоставленную рассрочку.

- Возможность получения cash back.

Как работает карточка Халва Совкомбанка:

- Клиент банка выбирает понравившийся товар в магазине, который заключил партнерский договор с Совкомбанком, и расплачивается за него карточкой.

- Сумма за покупку перечисляется с карты на счет магазина.

- В автоматическом режиме система делит сумму на равные части на весь период рассрочки платежа.

- Пользователь, получив информацию по смс, перечисляет необходимую сумму на Халву в указанный день.

- При оплате нескольких покупок в разных магазинах суммы плюсуются, несмотря на разные сроки погашений.

Возврат купленного в рассрочку товара

Вернуть купленное в магазин можно. В этом случае магазин проводит процедуру возврата, и деньги, списанные со счета на Халве, возвращаются банку, пользователю не нужно будет погашать рассрочку.

Этапы:

- Пишется заявление на возврат покупки.

- Товар с чеком возвращается в магазин.

- Предъявляется карта, на которую перечисляются деньги. Транзакция может занять несколько дней.

Достоинства беспроцентной рассрочки

Основное отличие Халвы от кредитных карт – нет процентов. Процентные начисления переводит магазин-партнер, а не клиент. Подобные действия выгодны со 3-х сторон:

- Владелец карты приобретает понравившийся товар без переплат.

- Магазин продал больше изделий/услуг, соответственно, увеличил выручку.

- Банк получил проценты, тоже увеличил свой доход.

Подвох в том, что беспроцентная покупка возможна лишь в магазинах-партнерах банка, приобретение товара в других торговых точках происходит с 10% годовых.

Палочка-выручалочка

Soksanam, г. Минск

Картой Халва пользуюсь уже практически год. Это универсальная карточка, по которой разрешается приобретать товары в рассрочку и держать на ней свои деньги. При этом никаких процентов и переплат банк не берет.

Где-то год назад к нам на работу пришли представители МТБанка и рассказали, что у них можно получить эту удивительную карточку. Сразу подумалось, а в чем же подвох? Не будет же банк выпускать карту совершенно бесплатно, кто-то ведь должен за нее платить? Оказывается, это делают магазины, которые заключили с МТБанком партнерские соглашения.

В первый год пользования карточка дается бесплатно, но при условии, что вы потратите по ней больше 500 тысяч бел. руб., на тот момент это было всего лишь 10 долларов. В последующие года плата составляет 99 тысяч бел. руб. Кстати, я уже оплатила ее, в пересчете это оказалось около 6 долларов.

Предложение банка показалось достаточно выгодным, кому же не захочется брать товары в рассрочку без процентов? Я согласилась и оформила Халву, тем более что положение в стране не очень хорошее и запасной кошелек не помешает. Сотрудники банка сами запросили справку о зарплате на моей работе и уже через пару дней принесли мне готовую карточку. Даже не пришлось идти в отделение МТБанка, все оперативно и удобно.

Потратить деньги можно в магазинах, которые сотрудничают с МТБанком. При оплате нужно пользоваться только Халвой или бонусной карточкой, то есть скидку сделать не получится. Но если берете товары по акции, цена на них так и будет снижена. Список партнеров по карте Халва постоянно растет, и это очень радует, ведь теперь я могу расплачиваться ею практически везде.

К примеру, часто покупаю в универмаге «Беларусь» и ЦУМе. Продуктовые магазины тоже принимают Халву к оплате, это «Радивиловский» и «Простор». Очень выручает, когда до зарплаты осталось совсем немного денег или ее задержали. Хотя бы на месяц, но все же рассрочка есть, и ею можно пользоваться.

Что интересно, с карты разрешается снимать наличные деньги. Конечно, за это придется заплатить комиссию 9,5% от суммы, на нее тоже действует рассрочка 3 месяца. Если в банке или магазине-партнере проходит акция, вам придет сообщение на телефон. Мне выдали пластик давно, поэтому при каждой покупке я ставлю подпись в чеке. Если же потеряю карту Халва МТБанка, придется сразу же звонить на горячую линию и блокировать ее.

Возвращать деньги несложно. Ежемесячно на мой телефон приходит СМС, в котором указывается размер задолженности и рекомендуемый платеж. Перевести средства можно через интернет-банкинг с другой карты МТБанка или Беларусбанка. Или зайти в отделение банка, дать кассиру наличные и саму карточку для пополнения.

Я могу контролировать свои расходы и погашение задолженности. На электронку регулярно приходит отчет о приходно-расходных операциях. В нем указывается и длительность рассрочки, и сколько мне осталось платить по старым долгам.

Стоит ли открывать карту Халва? Мое мнение – однозначно да! В наше непростое время она станет отличным дополнением к остальным карточкам в кошельке. Выручит в сложную минуту, когда срочно нужны деньги, главное – учитывать правила оплаты товара и погашения долга. Сейчас появилась еще и карта рассрочки Халва Плюс, планирую почитать о ней комментарии, и, может быть, заменить имеющийся пластик на новый.

Партнеры

У карты Халва свыше 400 магазинов-партнеров в разных категориях.

Популярные магазины и услуги

Наиболее популярные магазины-партнеры и сроки предоставления рассрочки:

- М.Видео – 4 месяца.

- МТС, Теле2, Билайн – 1–8 месяцев.

- Эльдорадо – до 6 месяцев.

- ZENDEN – 3 месяца.

- HOFF – 4-6 месяцев.

- ИЛЬ ДЭ БОТЭ – 3 месяца.

- Бургер Кинг – 1 месяц.

- OZON – 1 месяц.

- LaModa – 3 месяца.

- re:Store – 3 месяца.

Полный список партнеров можно посмотреть на официальном сайте. К сожалению, в таких крупных компаниях, как DNS, Спортмастер и Леруа Мерлен карта Халва не действует.

Можно ли купить авиабилеты?

Можно, но только у операторов партнеров:

- OneTwoTrip;

- TEZ TOUR;

- «География»;

- ANEX Tour;

- «Росс-тур»;

- PEGAS Touristik.

Сроки рассрочки на авиабилеты у каждой компании меняются и иногда достигают 12 месяцев.

На каких АЗС можно расплатиться?

Среди партнёров можно выделить следующие заправки:

- Лукойл;

- ЯТК;

- Перекрёсток Ойл;

- TATNEFT;

- Топлайн;

- СитиОйл;

- Прогресс;

- АЗС Байкал;

- Petrol Люкс;

- ГазОЙЛ;

- Сибнефть;

- ГАЗОЙЛ;

- Росойл.

Продуктовые магазины-партнеры

Наиболее популярные сети продуктовых-магазинов:

| Партнер | Срок рассрочки |

| Пятерочка | 1 мес. |

| Алкотека | 2 мес. |

| Проспект | 1 мес. |

| Карусель | 1 мес. |

| Антарес | 1 мес. |

| Ассорти | 1 мес. |

| ГУРМАН | 1 мес. |

| Перекресток | 1 мес. |

| Копеечка | 1 мес. |

| Семейный | 2 мес. |

| ЭКСПРЕСС | 1 мес. |

| Экстра | 1 мес. |

| Элеваторный | 1 мес. |

| Юбилейный | 3 мес. |

Где можно купить телефон по карте Халва?

Популярные магазины электроники:

| Партнер | Срок рассрочки |

| М-Видео | 4 мес. |

| Технопарк | 4 мес. |

| Samsung | 3 мес. |

| Ситилинк | 3 мес. |

| Юлмарт | 3 мес. |

| TELE 2 | 2; 3; 5; 6 мес. |

| MTC | 1, 2, 3, 6 мес. |

| re:Store | 3 мес. |

| Techport.ru | 2 мес. |

| PANASONIK | 3 мес. |

| Магазин Re:Store | 3 мес. |

| SAMSUNG | 3 мес. |

| Связной | 3 мес. |

| ТехноМаркет | 5 мес. |

| Техносклад | 3 и 5 мес. |

| Цифроград | 2, 3, 6 мес. |

| Эксперт | 2 мес. |

| Эльдорадо | 2, 3, 5, 6 мес. |

| Яблоко | 5 мес. |

Кто может получить карту рассрочки от Совкомбанк

Прочитал на официальном сайте этого финансового учреждения, что для получения кредитной карты “Халва” достаточно паспорта. Тут товарищи малость слукавили — есть и другие тонкости оформления, но я с ними полностью согласен. Если бы все требовали такой минимум от своих клиентов, то наверное банковского кризиса бы не было.

Кому дадут рассрочку:

- гражданину Российской Федерации (подтверждение паспорт);

- клиенту достигшему совершеннолетия (от 20 до 50 лет);

- человеку, имеющему постоянное место работы (стаж не менее 4 месяцев).

Еще понадобится указать номер мобильного или стационарного телефона и подтвердить проживание в городе, где есть отделение Совкомбанка (не более 70 км от филиала коммерческой организации).

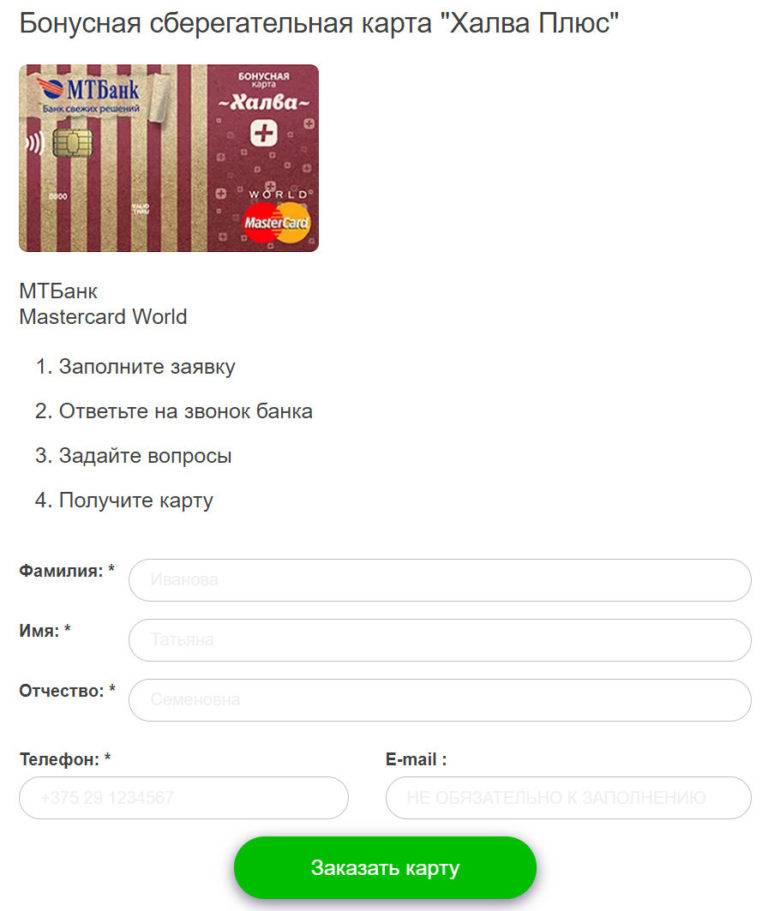

Оформление

Каждый клиент может заказать себе как именную, так и неименную карту. Вариантов оформления заявки три: через офис/стойку банка, интернет или по телефону.

Онлайн-заявка

Процедура подачи онлайн-заявки:

- Необходимо перейти на сайт карты Халва и нажать на кнопку «Заказать карту».

- Ввести Ф.И.О., номер телефона и регион проживания, после перейти в следующий раздел.

- В появившемся окне заполнить персональные данные: паспорт и адрес регистрации.

- Подтверждаем введённые данные СМС-кодом.

- После вводим адрес проживания, контактные номера.

- Последний пункт требует информацию по трудоустройству.

- Указываем адрес доставки карты.

- Отправляем заявку на решение. В 79% случаев приходит.

В отделении банка

Для заказа через отделение, необходимо обратиться за помощью к специалисту банка. Он самостоятельно введет необходимые данные по предоставленным документам, уточнив некоторые нюансы у клиента.

Какие документы нужны?

Для оформления потребуется:

- паспорт;

- документы (СНИЛС, водительское удостоверение);

- справка о доходах (по требованию банка или при запросе большого лимита).

Причины отказа

Основания для вынесения отрицательного решения:

- действующая просрочка в иных кредитных учреждениях;

- испорченная кредитная история;

- высокая кредитная нагрузка;

- низкая заработная плата;

- несоответствие базовым условиям банка;

- задолженность по услугам ЖКХ, алиментам;

- нахождение в черном списке БКИ.

Отказ может быть проставлен специалистом банка при подозрении в осуществлении факта мошенничества.

Можно ли получить карту с плохой кредитной историей?

В данной ситуации, все зависит от того, насколько кредитная история плохая. Вероятность одобрения снижена, но не приведена к 0%.

Сколько делается?

Неименная карта выдается сразу же после одобрения заявки. При желании можно оформить именную кредитку, которую делают до трех дней.