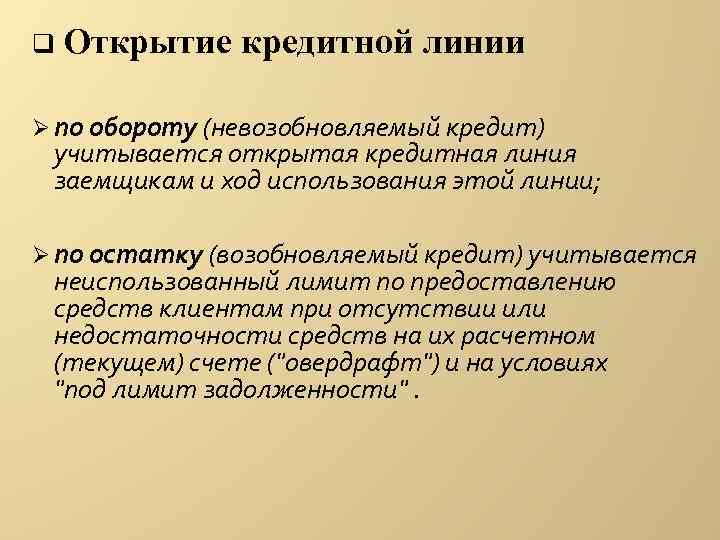

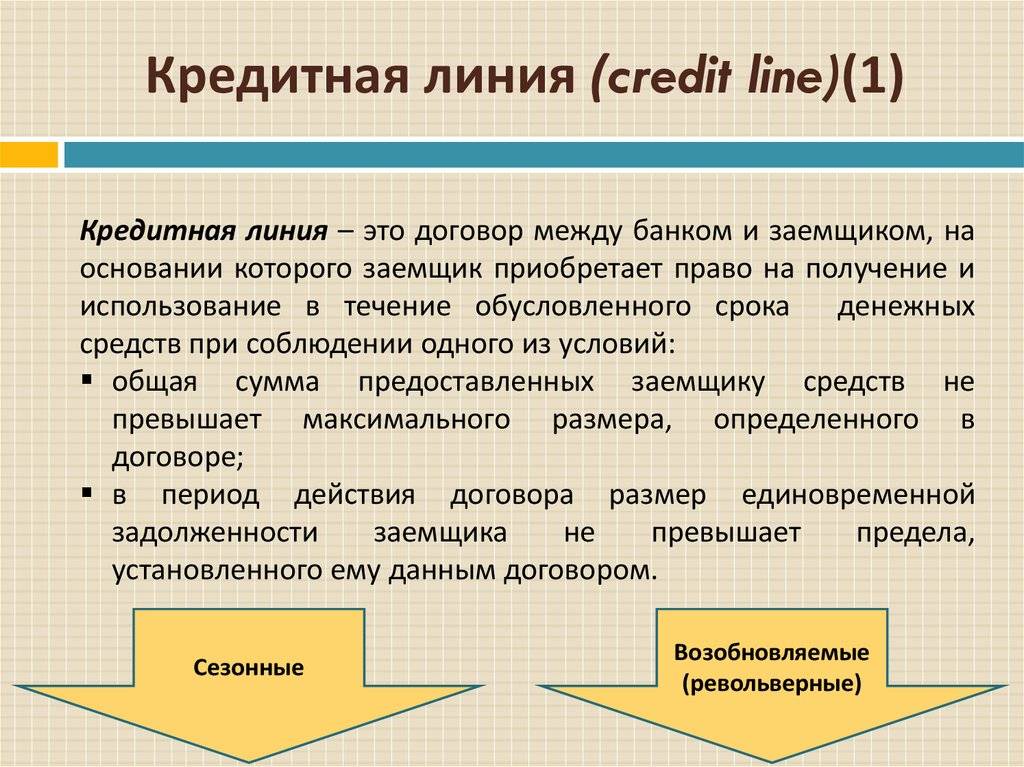

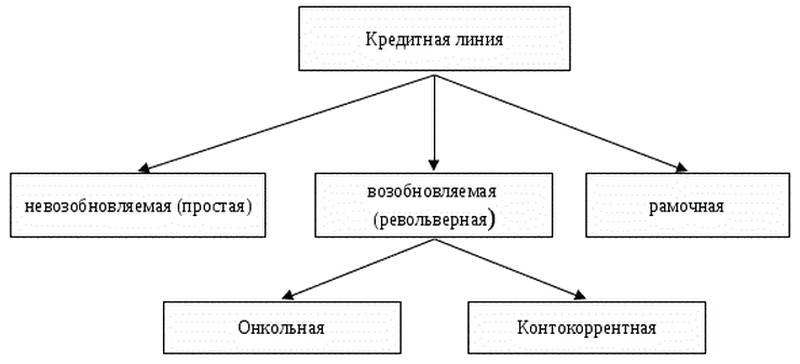

Виды кредитных линий

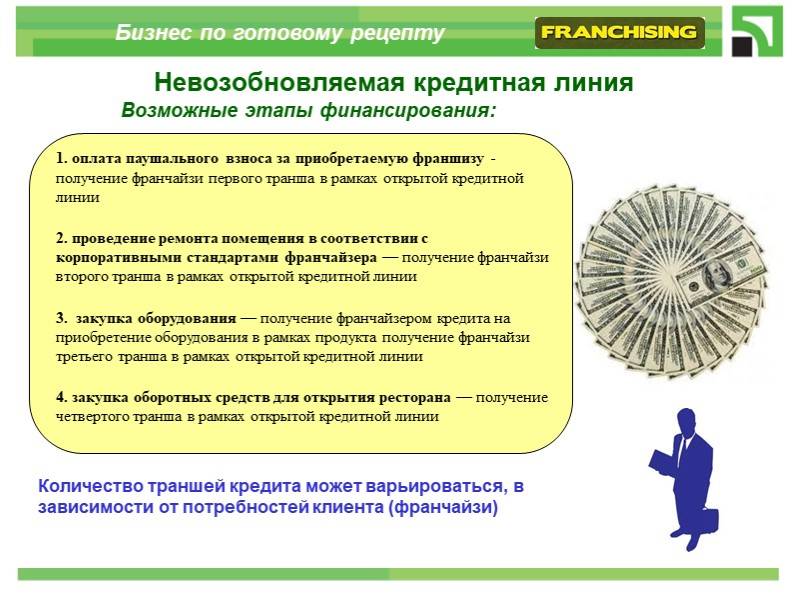

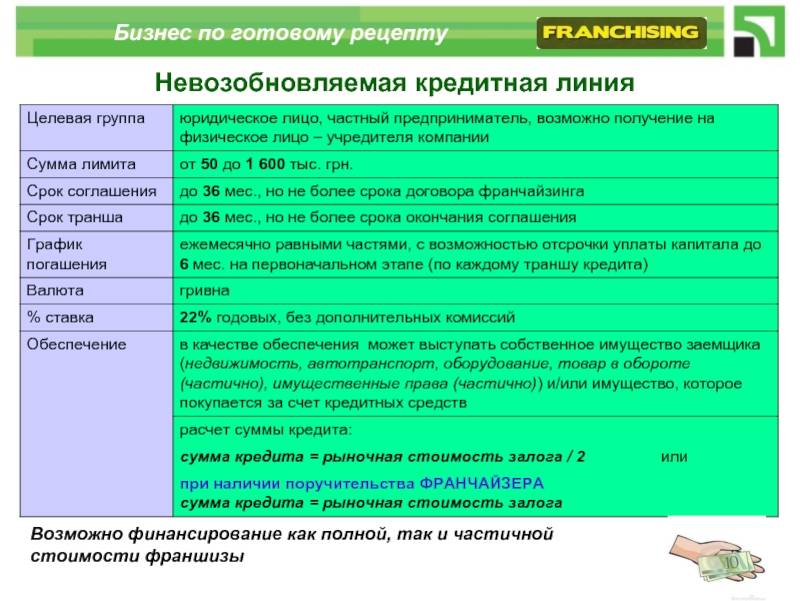

Невозобновляемая кредитная линия

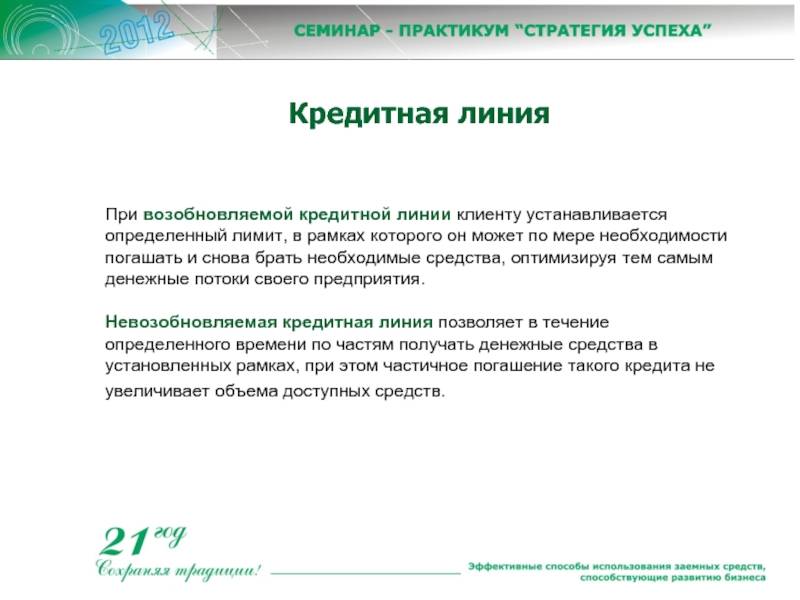

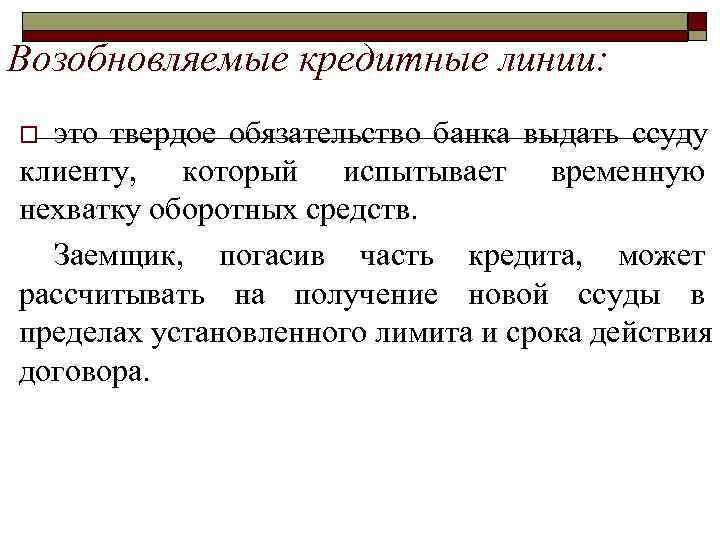

Банк устанавливает кредитный лимит на определённый срок, а вы по необходимости запрашиваете транши на различные цели. Через некоторое время юрлицо начинает погашать задолженность, но кредитный лимит при этом не восстанавливается.

Например, банк выделил линию на 3 млн рублей. В течение полугода компания израсходовала 2 млн рублей, а на седьмой месяц решила погасить задолженность и внесла 200 тыс. рублей. Несмотря на погашение кредита, компания может получить еще максимум 1 млн рублей.

Невозобновляемая кредитная линия хорошо подходит для расширения и развития бизнеса.

Возобновляемая (револьверная) кредитная линия

Линия восстанавливается при погашении задолженности. Компания может взять деньги, погасить долг и сразу взять такую же сумму в рамках срока действия кредитного договора.

Важное условие револьверной линии — лимит восстанавливается только после погашения задолженности.

Такой вид кредита интересен компаниям с длительным и постоянным кассовым разрывом.

На практике револьверное кредитование используют торговые организации. За счет траншей из линии закупают товары, продают их и часть выручки направляют на погашение долга, тем самым возобновляя лимит.

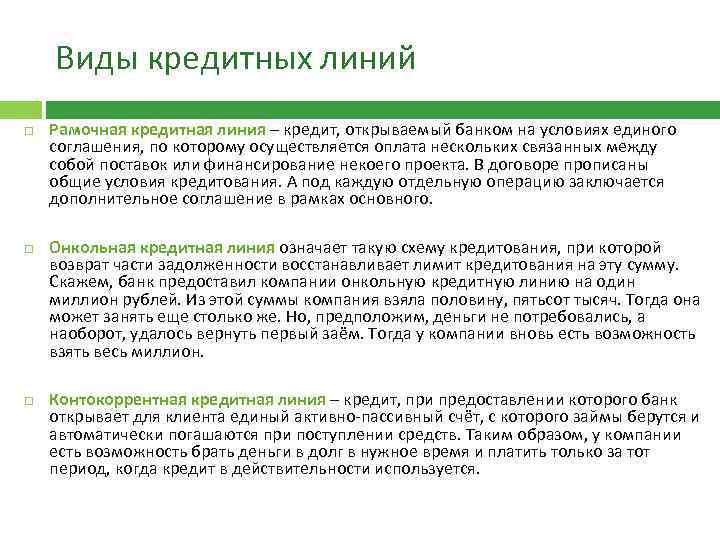

Онкольная кредитная линия

Максимально близка к возобновляемой. Погашение долга также восстанавливает лимит на выдачу. Только условия про полное погашение долга нет, сколько погасил — столько и восстановил.

Например, открыли линию на 1 млн рублей. Израсходовали 700 тыс. рублей, осталось 300 тыс. рублей. Внесли в качестве погашения долга 100 тыс. рублей. При онкольной линии ваш лимит на выдачу вырастет и составит 400 тыс. рублей, а при возобновляемой — все те же 300 тыс. рублей, так как долг был погашен не полностью.

Рамочная кредитная линия

Такой кредит берут для реализации проекта. То есть банк выделяет деньги поэтапно на конкретные нужды и закупки. Выдача денег под каждый конкретный этап оформляется дополнительным соглашением к основному рамочному договору с банком. Такая линия наиболее близка к понятию целевого кредита.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Какие бывают виды траншей

В зависимости от условий кредитования банк может предоставить два вида транша по кредитной карте: возобновляемый и не возобновляемый. Как их различать?

Пример 1: Банк выдает 100 т. р. Вы тратите 50 т., потом возвращаете 25 т. В итоге, вам доступно снова к трате 75 т. р. Это будет возобновляемый транш.

https://youtube.com/watch?v=Ra1T6za45G8

Пример 2: Сумма кредита составляет 100 тыс. р. Были произведены траты на 50 т. р. Клиент вернул 10 т. р. В распоряжении заемщика остается 50 т. р. Это будет не возобновляемый транш.

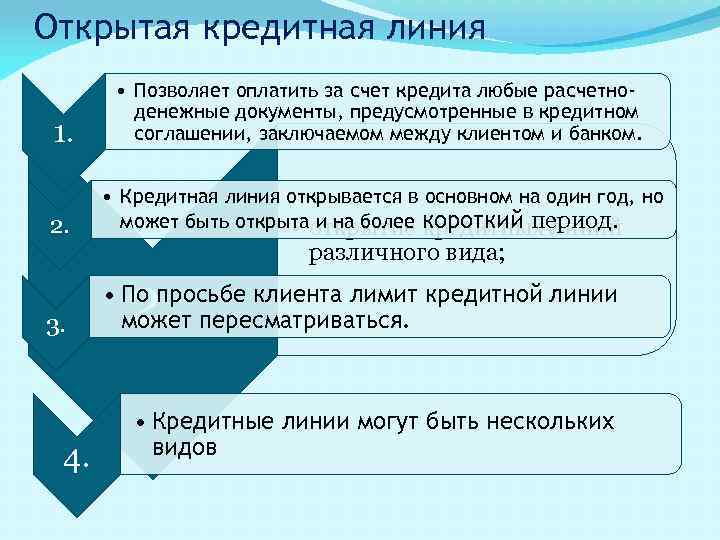

Традиционно кредиты выдаются заемщикам на определенный срок единовременно. Однако клиенты все чаще предпочитают брать денежные средства частями, выбирая из многочисленных банковских программ кредит в форме кредитной линии.

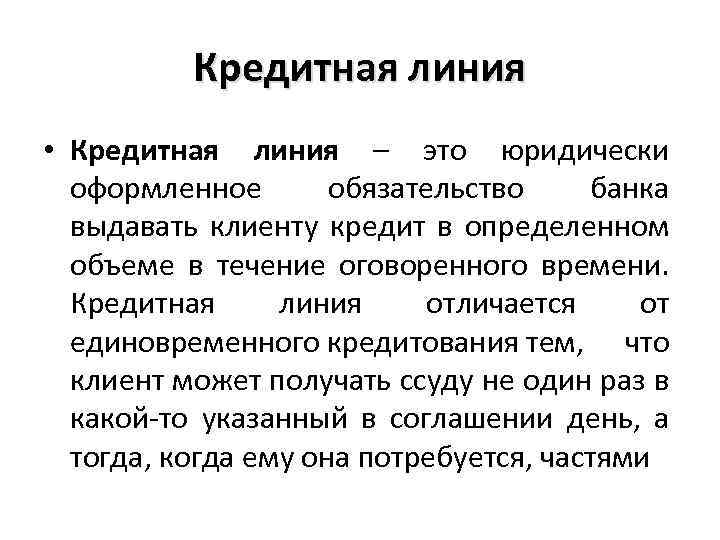

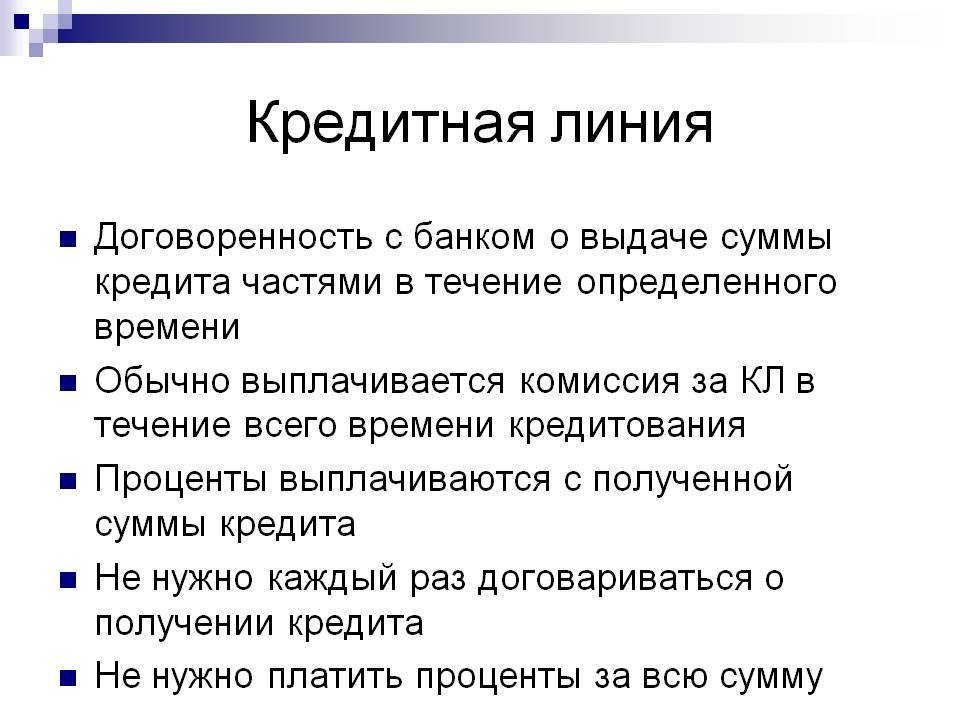

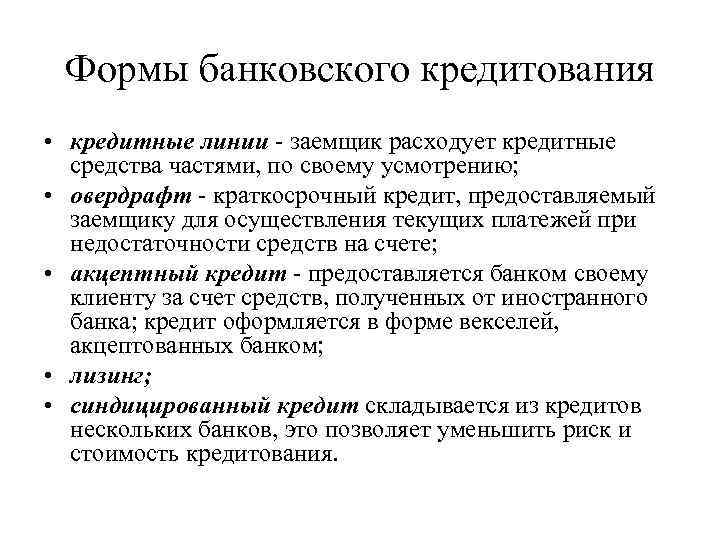

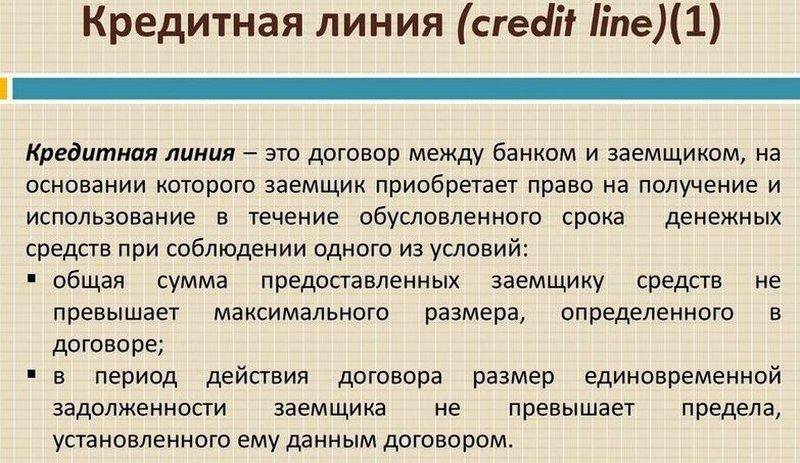

От классических займов такой вид финансовых ресурсов отличается тем, что денежные средства предоставляются заемщику не одной суммой, а отдельными частями (так называемыми траншами) в рамках действующего кредита.

Кредитная линия открывается с целью пополнения оборотных средств – для финансирования текущей деятельности. Предприятия имеют возможность тратить денежные средства на цели, оговоренные в соглашении, и возвращать в установленный срок в пределах лимита.

Договор о предоставлении кредита в форме кредитной линии содержит следующие моменты:

- утвержденный лимит;

- вид кредитной линии;

- срок кредитования (обычно не более 2-х лет);

- размер комиссии за предоставление кредитной линии;

- условия обеспечения.

Конкретные условия выдачи денежных ресурсов указываются для каждого транша отдельно. Здесь находят отражение такие пункты, как:

- сумма транша;

- размер процентной ставки за пользование заемными средствами;

- длительность транша (сроки погашения);

- возможность гасить кредит досрочно;

- условия целевого использования кредитных ресурсов.

Описанный выше пример – самый простой вид потраншевого кредитования. Вариантов может быть сколько угодно, все зависит от фантазии банковских менеджеров (в пределах норм действующего законодательства). Практика знает такие варианты кредитных договоров с условием выдачи денег частями (траншами):

- Транши выдаются безусловно или с условием выполнения клиентом определенных обязательств. Если заемщик их не выполнил, значит, следующий транш на расчетный счет не поступает.

- Клиент сам решает, на что использовать очередной транш, или каждое поступление денег от банка имеет строгое целевое назначение.

- Процентная ставка фиксированная, устанавливается на каждый транш отдельно или меняется в зависимости от скорости погашения долга. Деньги выдаются без уплаты дополнительной комиссии или с начислением таковой. Банком может взиматься плата за неиспользованный кредитный лимит.

- Залог должен покрывать сразу всю сумму кредита или оформляется отдельно под каждый транш.

- С возобновляемой кредитной линией или нет.

- Банк строго фиксирует размер доли займа и сроки его предоставления (практика касается в основном кредитования среднего и крупного бизнеса) или клиент сам определяет, когда и сколько денег ему использовать из общей суммы (самый распространенный вариант кредитных линий на пластиковых карточках).

Немного сложнее обстоят дела с валютными расчетами (в магазине, гостинице, на заправке, в кафе — где угодно) рублевой карточкой. В этом случае автоматически совершается конвертация по курсу платежной системы (но не банка), и если собственных или кредитных денег на карте не хватает, то недостающую сумму банк уплачивает в долг, осуществляя так называемый «технический транш».

Все условия предоставления траншей детально описываются в кредитном договоре между клиентом и банком.

Транши могут быть возобновляемыми или нет, в зависимости от вида кредитной линии. Что это значит? Объясним на примере:

- Клиент оформил в банке заем на сумму 500 тысяч рублей. Потратил 300 тысяч, вернул банку 150 тысяч. В итоге ему доступно 350 тысяч рублей (500000-300000 150000). Это — возобновляемая (револьверная) кредитная линия.

- Размер займа составляет 500000 руб. Клиент потратил 300000 руб., погасил 150000 руб. В итоге может взять еще 200000 руб. (500000-300000). Это не возобновляемая кредитная линия.

При поиске ответа на вопрос, что такое транш денег, выясняется, что это получение суммы средств, при условии согласования условий предоставления. К достоинствам этого финансового инструмента относятся:

- упрощение процесса выдачи средств;

- начисление процентов на фактически выданные средства;

- величина процентной ставки постоянная на протяжении действия договора.

Применение транша в экономике позволяет стимулировать многие организации на повышение эффективности деятельности.

Что такое возобновляемая кредитная линия?

Вообще, кредитной линией называют особый вид финансовых отношений между кредитором и заемщиком, в рамках которых заемщик может получать кредиты неоднократно и без дополнительного согласования. То есть основное отличие от обычного потребительского кредита заключается в том, что заемщику не нужно для получения нового займа снова идти в банк, подавать заявление, документы, ждать решения и т.д. Получать новые займы можно многократно.

Но вот конечная сумма, так называемый ссудный лимит, уже имеет ограничения. Например, клиент может взять хоть 100 займов по 10 000 рублей, хоть 10 займов по 100 000 рублей, но если лимит установлен в пределах 1 млн рублей, получить больше не получится, по крайней мере без погашения старых кредитов. Именно здесь и проходит граница между возобновляемой и невозобновляемой кредитной линией.

Возобновляемая кредитная линия — это система, в рамках которой человек может брать кредиты в течение очень долгого времени. Ее еще часто называют «револьверной», потому что ее суть вкратце может быть передана на примере барабана револьвера: клиент будет получать займы до достижения кредитного лимита, но как только долг будет уплачен, кредитный лимит снова станет доступен.

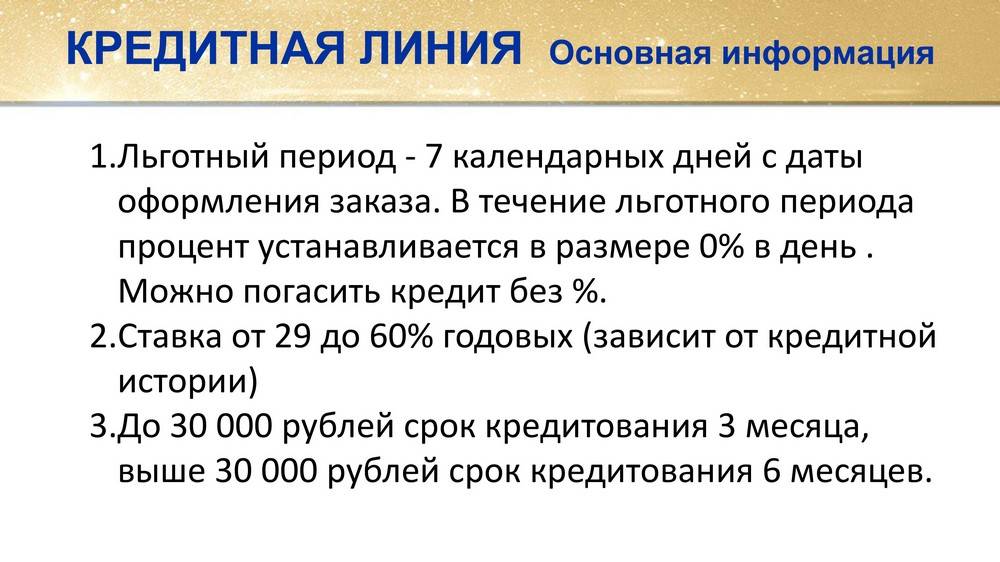

Нередко к такой линии добавляется дополнительная опция, так называемый «грейс-период» или льготный период: в течение определенного времени с момента образования задолженности клиент может вернуть займ без процентов по нему. На основе этой системы основаны кредитные карточки, и именно там чаще всего реализован льготный период. К примеру, у Сбербанка на кредитках этот период может достигать 50-ти дней, а у конкурентных банков — до 90 суток и больше.

Пример пользования

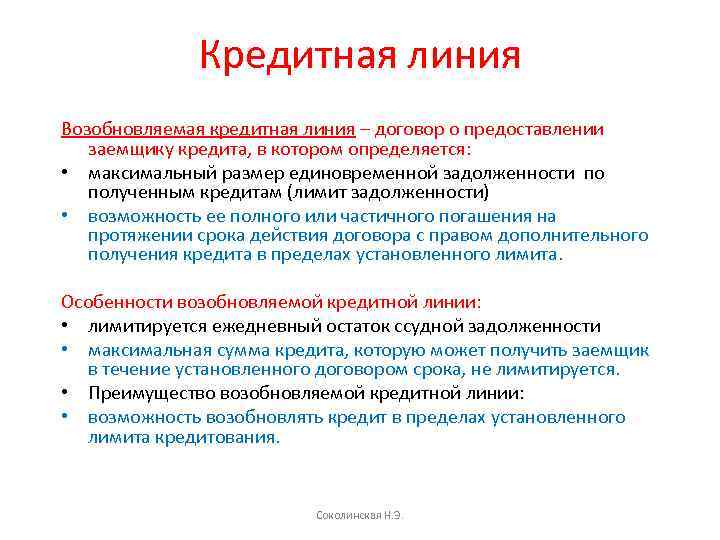

Предположим, у клиента Сергея имеется ссудный лимит в размере 100 000 рублей. Если у него имеется кредитка, при возвращении старых долгов и процентов по ним лимит будет возвращаться к этому значению.

Допустим, Сергей взял займ на 20 000 рублей, проценты по нему со временем составили 1 000 рублей. Тогда кредитный лимит Сергея уменьшится до 79 000 рублей, и взять займ на сумму больше этой он не сможет. Когда Сергей вернет сумму — любую, пусть даже 500 рублей — кредитный лимит увеличится пропорционально уплаченной сумме. В конечном итоге, если кредит будет полностью погашен, кредитный лимит снова составит 100 000 рублей.

Незащищенные и защищенные LOC

Большинство личных кредитных линий необеспечены. Это означает, что заемщик не обещает кредитору какого-либо обеспечения для получения необеспеченной кредитной линии. Единственным исключением являются кредитные линии собственного капитала (HELOC) , которые обеспечиваются собственным капиталом в домах.

С точки зрения кредитора, обеспеченные кредитные линии предлагают кредитору право на арест актива в случае неуплаты.

С точки зрения заемщика, обеспеченные кредитные линии обычно имеют более высокий максимальный кредитный лимит и значительно более низкую процентную ставку, чем необеспеченная кредитная линия.

С другой стороны, необеспеченные кредитные линии имеют более высокие процентные ставки, чем обеспеченные кредитные линии. Заемщик должен иметь высокий кредитный рейтинг и хорошую историю погашения, чтобы соответствовать критериям для получения необеспеченной кредитной линии. Поскольку необеспеченная кредитная линия не обеспечена залогом, если заемщик не выполняет платежи, кредиторы не могут возместить свои убытки. Следовательно, кредиторы минимизируют свои риски, взимая высокие процентные ставки и ограничивая лимит кредитной линии.

Каким должен быть приобретатель линии?

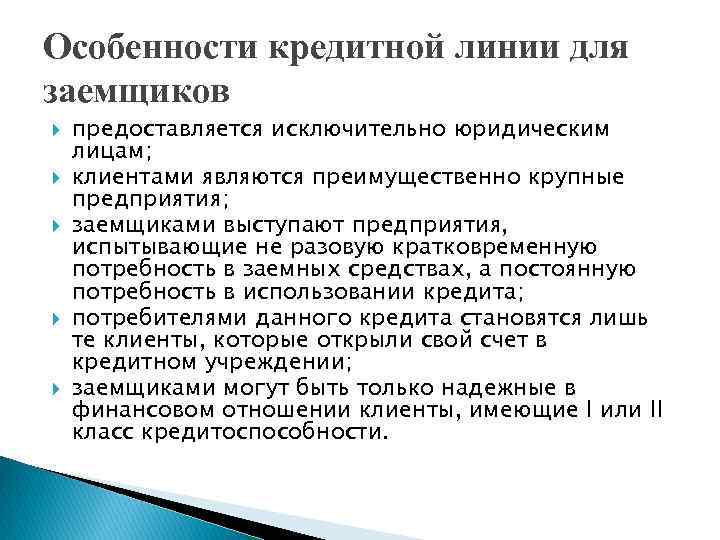

Как и при потребительском кредитовании, банки устанавливают определенные требования к юридическим лицам, желающим воспользоваться кредитной линией. Потенциальный заемщик должен характеризоваться:

- финансовой стабильностью. Данная информация подтверждается бухгалтерской отчетностью, выписками с текущих, расчетных счетов и прочими документами. Банк не откроет кредитную линию, если у юрлица отмечаются значительные перерывы в получении доходов;

- способностью представить имущество под залог. Для юрлиц залоговое обеспечение в большинстве случаев является обязательным. «Избавиться» от необходимости внесения залога могут только клиенты, давно обслуживающиеся в банке и имеющие безукоризненную кредитную историю.

Высоки шансы получить одобрение на открытие КЛ у заемщиков, имеющих в финансовом учреждении расчетный и депозитный счет (если на последнем хранится внушительная сумма). Крупные заемщики кредитуются в банках на особых условиях, которые обсуждаются в ходе переговоров.

Условия, сроки и способы погашения, проценты

Условия и сроки погашения кредитной линии заранее оговариваются и устанавливаются договором займа. Для физических и юридических лиц банки выдвигают разные требования. Для проверенных, крупных фирм предоставляются гибкие условия, а сроки кредитной линии могут быть продлены.

Погашение должно осуществляться ежемесячно, в сроки, прописанные в договоре, и независимо от того, осуществляется выплата частями или единовременно. Размер лимитированной суммы ежемесячной выплаты регулируется в зависимости от платежеспособности заемщика.

Для малого бизнеса сроки открытой кредитной линии не превышают 12 месяцев. Размер процентной ставки при этом варьируется в пределах 15-20%. Для крупных организаций, а также для проверенных клиентов сроки линии могут быть продлены более чем на 1 год, при этом размер процентной ставки не превышает 10%.

Но в подавляющем числе случаев банки первым делом обращают внимание на ликвидность предприятия, его доход, рентабельность, на все условия, определяющие его как надежного заемщика. Кредитная линия – финансовые взаимоотношения между банком и заемщиком, которые выгодны для обеих сторон

Особенно интересны ее условия для юридических лиц. Для обычных же граждан кредитная линия подразумевает наличие большой процентной ставки, поэтому заранее стоит оценить свои финансовые возможности

Кредитная линия – финансовые взаимоотношения между банком и заемщиком, которые выгодны для обеих сторон. Особенно интересны ее условия для юридических лиц. Для обычных же граждан кредитная линия подразумевает наличие большой процентной ставки, поэтому заранее стоит оценить свои финансовые возможности.

В чем отличие кредитной линии и кредита?

Несмотря на внешнюю схожесть, кредитная линия и кредит имеют принципиальные различия. Первое состоит в том, что при оформлении кредита все деньги сразу же поступают на счет клиента и подвергаются начислению процентов. В случае с кредитной линией, проценты не начисляются до тех пор, пока заемщик не начнет пользоваться предоставленным лимитом. Кроме того, предусмотрена возможность частичного снятия суммы, при этом оставшаяся часть по-прежнему не будет подвержена начислению процентов.

В рамках кредита банк предоставляет клиенту фиксированную сумму денег, которая со временем не будет изменяться. Кредитная линия же может «плавать» в большую или меньшую сторону: как правило, это зависит от стабильности положения компании-заемщика. Ну и, наконец, кредит выдается единожды и не может использоваться повторно, в отличие, например, от возобновляемой кредитной линии, которая позволяет вновь брать деньги банка после возврата текущей задолженности.

Кредитная линия – удобный инструмент для компаний, чья деятельность связана с регулярными тратами или поэтапной реализацией крупных проектов. Использование подобного инструмента позволяет экономить время и деньги, а также оперативно реагировать на ситуацию в изменяющихся условиях рынка.

Бизнес-предложение от Альфа-Банка

Кредитную линию предоставляют многие банки, в том числе и Альфа-Банк. Здесь юридические лица смогут получить до 10 млн. рублей на развитие бизнеса. Каковы остальные условия займа:

- целевое назначение может быть связано только с ведением бизнеса, нельзя снимать средства наличными и оплачивать ими другие кредиты;

- сумма от 500 тысяч до 10 млн. рублей в зависимости от оборотов компании;

- процентная ставка составляет 1,5% в месяц, или 18% годовых;

- срок пользования одобренной линией до 1 года;

- период оплаты задолженности до 18 месяцев;

- график погашения дифференцированный (основной долг оплачивается равными частями, к которым прибавляются насчитанные проценты);

- залог не требуется, но следует привлечь поручителя.

Банк позволяет погашать долг частично и полностью, после чего кредитный лимит будет восстановлен. Размер получаемого транша имеет ограничение только по нижней планке – от 50 тысяч рублей до полной суммы лимита. Оплатить выданную часть лимита следует в течение полугода.

Основные требования банка к заемщикам связаны с надежностью компании. Будет проверена ее платежеспособность на основании анализа движения средств на счете. Получить кредитный лимит сможет организация, ведущая деятельность не менее 9 месяцев. После подписания банковского договора компании предстоит открыть расчетный счет в Альфа-Банке и поддерживать достаточные обороты по нему.

Ограничения кредитных линий

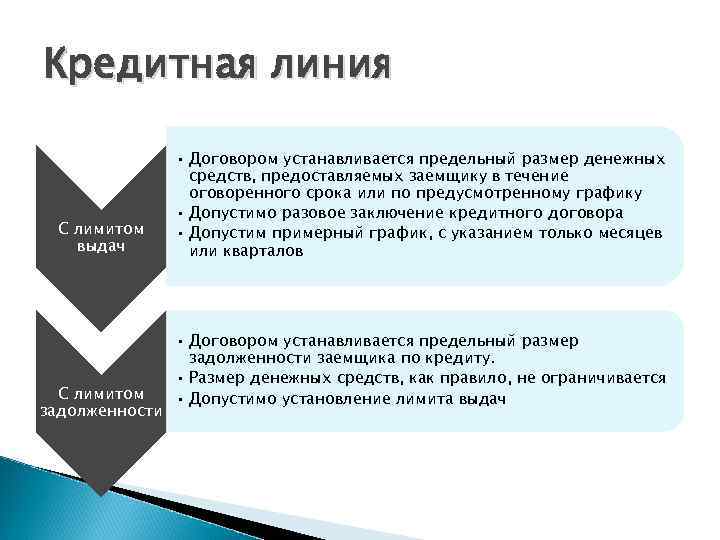

Бывают кредитные линии с лимитом общей задолженности и с лимит выдачи.

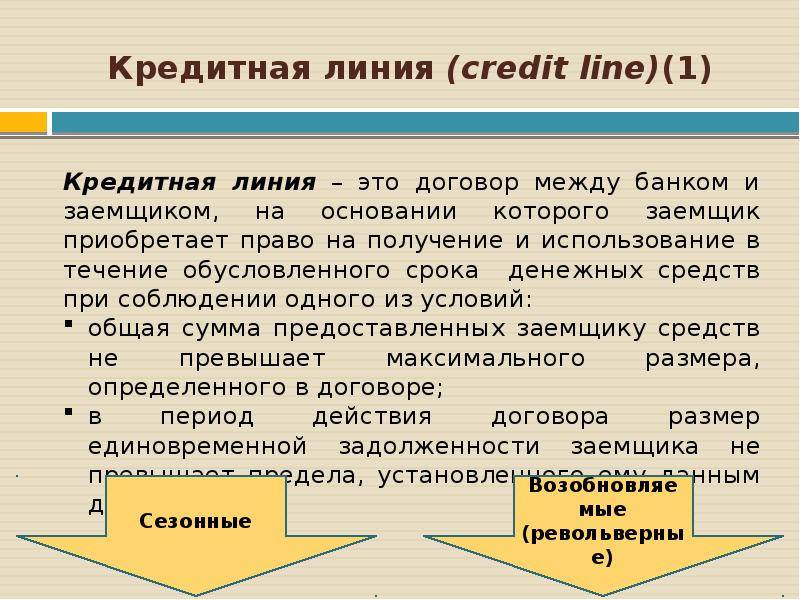

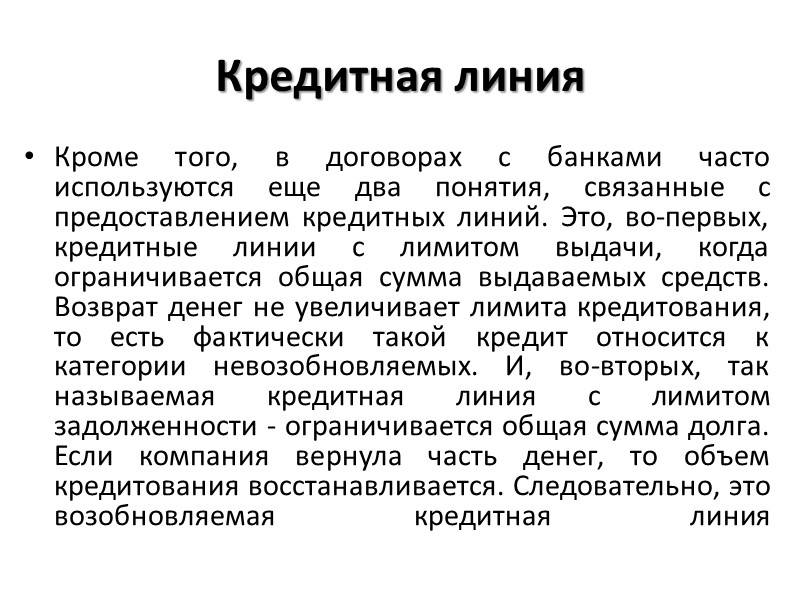

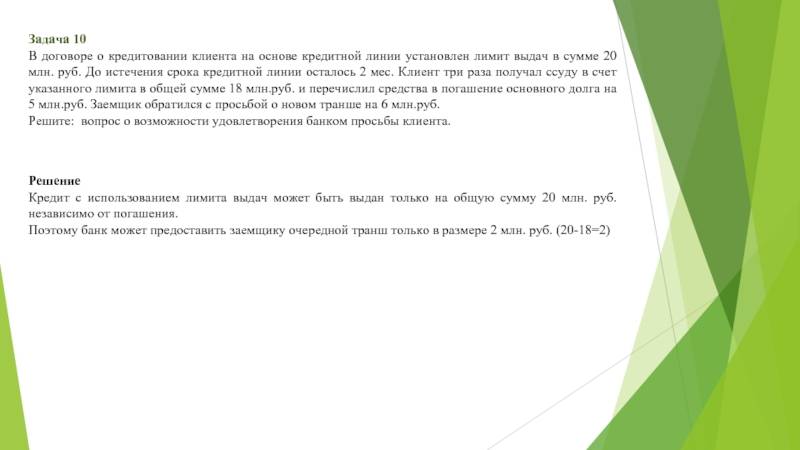

Кредитная линия с лимитом общей задолженности подразумевает обобщенную сумму всего долга, погасив которую клиент вправе пользоваться кредитами дальше. В этом случае, если часть денег заёмщик вернул, то объем кредитования восстанавливается. Таким образом, это возобновляемая кредитная линия

Кредитная линия с лимитом выдачи – общая сумма всех кредитов, которые клиент может получить за все то время, пока он использует кредитную линию. Здесь возвращённые деньги не увеличивают лимита кредитования. Таким образом, эта кредитная линия относится к категории невозобновляемых.

Суть данного финансового продукта

Кредитной линией называется особенный вид кредитования, при котором заемщик в рамках однажды одобренного лимита может обращаться за деньгами много раз. Получать дополнительное разрешение от банка не нужно. В сравнении с обычным типом займа этот вариант финансирования гораздо более удобен. Стандартные условия предоставления кредита предполагают оформление заявки, ожидание решение и затем только получение денег.

Ограничение касается только предельного размера суммы. К примеру, клиенту одобрили 700 тысяч рублей. Он может израсходовать все средства сразу или взять 10 займов по 70 тысяч рублей. Главное, чтобы задолженность не превышала одобренного лимита.

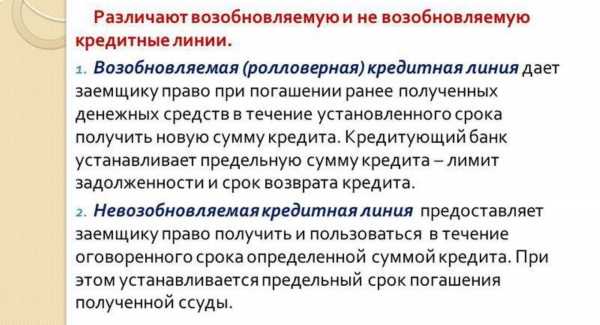

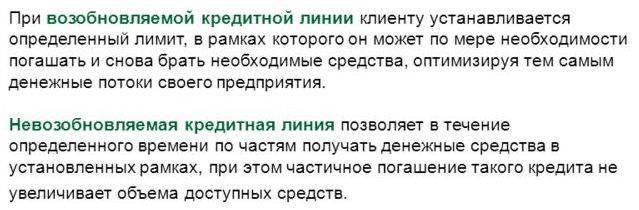

Кредитные линии бывают возобновляемыми и невозобновляемыми. В первом случае средства, которые клиент вносит на счет, становятся вновь ему доступны (за вычетом процентов). Невозобновляемый лимит предоставляется только единожды. Когда организация потратит всю сумму, имеющаяся кредитная линия будет закрыта. В этом и заключается основное различие между данными типами займа.

Возобновляемая кредитная линия также называется револьверной, потому как устроена по типу барабана пистолета. Когда клиент пополняет счет на определенную сумму, она вновь становится доступна. Пользоваться таким займом можно достаточно долго.

По кредитным картам и возобновляемому лимиту для юрлиц может быть предусмотрен льготный период. В это время банк не начисляет проценты, клиент может вернуть на счет ровно ту сумму, что он успел потратить. Чаще всего такое условие кредитования реализуется именно в кредитках.

Разберем на примере. Крупная компания получила в Сбербанке одобрение на кредитную линию в 5 млн. рублей. Лимит по ней восстанавливается на сумму, внесенную в счет оплаты основного долга. Допустим, со счета были потрачены 3 млн. рублей, банк насчитал переплату по процентам 150 тысяч рублей. Таким образом, организации остаются доступны 1 млн. 850 тысяч рублей, потому как сумма рассчитывается с учетом текущих процентов.

Юридическое лицо внесло на счет 1 млн. 150 тысяч рублей. Из них 150 тысяч рублей уйдут на оплату процентов, 1 млн. на погашение основной задолженности. В итоге после пополнения кредитной линии заемщик Сбербанка сможет воспользоваться 3 млн. рублей.

Есть ли страховка по кредиту?

Все банки страхуют своих клиентов при выдаче кредита. Услуга страхования при этом не самая дешевая, и по переплате сравнивается с переплатой по процентам. Страхование приносит банку хороший доход, поэтому без страховки кредиты выдаются редко. Можно у сотрудников поинтересоваться, дадут ли кредит без страховки. В ответ чаще всего можно услышать, что попробовать можно, но вряд ли получиться. На самом деле услуга является сугубо добровольной, и клиент сам решает, будет ли страховать себя. Банк не может отказать в кредитовании только потому, что клиент решил отказаться от страхования. Мотивация сотрудников также зависит от выданных кредитов со страховкой. Даже если кредит навязывают со страхованием, то можно и согласиться.

По закону с 1 июня 2016 г. отказаться от страховки можно в течение 5 дней с моменты заключения договора, обратившись в страховую компанию.

В чём сложность правильного внесения платежей

Как правило, кредитная линия банка предоставляется руководителям крупных предприятий, работа которых не ограничивается проведением одной сделки. Учредители постоянно заняты подписанием новых контрактов, проведением переговоров, бумажной волокитой. Чрезмерная загруженность не позволяет контролировать сроки и даты платежей по всем соглашениям, что может привести к просрочкам, с последующим наложением штрафа и начислением пени. Стоит помнить, что ответственность за своевременное погашение задолженности по кредитным линиям лежит на заёмщике, поэтому следует внимательно выбирать программу кредитования и график платежей.

Кредитная линия для физических лиц

У каждого физического лица также есть возможность открыть кредитную линию. Зачастую, речь идёт об обыкновенной кредитной карте. С необходимостью использования кредитных средств может столкнуться каждый человек. Например, когда деньги закончились ещё до получения зарплаты. Это одна из главных целей выдачи кредитных карт физическим лицам.

Согласно условиям, банк устанавливает кредитный лимит. Например, 150 000 рублей. Клиентам может воспользоваться данными средствами в любое время, оплачивая покупки в продуктовом магазине или в момент заправки на АЗС. Нередко кредитная карта помогает купить необходимую бытовую технику или съездить на отдых.

Практически каждая кредитная карта имеет льготный период (грейс-период). Благодаря ему клиент может некоторое время пользоваться средствами без начисления процентов.

Например, если льготный период предоставляется на 90 дней, при снятии со счёта 20 000 рублей, в течение этого периода, вернуть необходимо ровно такую же сумму без процентов. В случае, если клиент не успевает вернуть заемные средства в течение льготного периода, он будет вынужден оплатить банку проценты за все месяца использования займа.

Говоря о процентной ставке, в данном случае, она обычно выше той, которая применяется при выдаче потребительских кредитов

Поэтому, при использовании кредитной карты, важно не выходить за рамки льготного периода. Кроме этого, практически по каждой кредитной карте начисляется кэшбэк за проведенные операции

Таким образом, клиент может экономить на покупках от 1% до 10%.

Сущность

Кредитная линия (КЛ) является банковской услугой, которая позволяет пользоваться определённой суммой заёмных денег какой-либо период времени. Иначе говоря, это долгосрочный кредит, сумма которого тратится постепенно по мере надобности. В российских банках данной услугой могут пользоваться в основном юридические лица и государственные структуры. Однако, когда физическому лицу выдаётся кредитная карта, по сути, открывается кредитная линия. Но банкиры предпочитают употреблять этот термин, когда речь идёт об организациях.

Отличие кредитной линии от стандартного кредита заключается в том, что деньги можно получать частями в случае необходимости. К примеру, банк предоставил КЛ суммой 100 млн. р. сроком на 1 год. Эти средства заёмщик может брать частями (каждый квартал по 25 млн. р.) и периодически возвращать их.

Эта форма кредитования удобна, когда нужны значительные денежные поступления, чтобы финансировать инвестиционные программы, пополнять оборотные средства, ликвидировать бюджетный дефицит. В подобных случаях кредитная линия избавит от оформления новых кредитов со сбором необходимой документации, ожиданием одобрения заявки и т. д.

Кредитная линия предоставляет клиенту более гибкие условия пользования заёмными средствами. Если заёмщик не пользуется кредитными деньгами, процент не взимается. Погашение задолженности производится, когда клиенту выданы деньги. Подобная форма кредитования оформляется единожды в большинстве случаев на 1 год (реже на 3 года и более).

Существует две категории лиц, которые могут пользоваться подобным кредитным продуктом:

- Юридические лица (частные, муниципальные или государственные организации).

- Физические лица (чаще всего в форме кредитки).

Затраты и проценты

Банк или финансовое учреждение обычно взимает плату за открытие кредитной линии. Плата, как правило, покрывает расходы на обработку заявки, выполнение проверок безопасности, судебные издержки, организацию залога, регистрации, помимо прочего.

Обычно проценты по кредитной линии не выплачиваются до тех пор, пока клиент фактически не использует часть или всю кредитную линию. Также может взиматься плата за поддержание кредитной линии, которая может быть ежемесячной, ежеквартальной или годовой. Это можно назвать «комиссией за неиспользованную линию», которая часто представляет собой годовую процентную комиссию на невыбранные деньги. Компании, выпускающие кредитные карты, обычно взимают «ежегодную комиссию за счет»; они также обычно применяют сложные правила начисления процентов, такие как отсутствие выплаты процентов по покупкам, если счет полностью оплачен до установленного ежемесячного срока, проценты выплачиваются при снятии наличных со дня такого снятия, минимальные ежемесячные суммы погашения и т. д.

Порядок кредитования юридических лиц

В целом кредитные учреждения придерживаются правил кредитования, определенных Положением 254-П Банка России. В процессе кредитования юридических лиц можно выделить три основных этапа:

- подготовительный этап;

- второй этап — рассмотрение банком заявки;

- заключительный этап.

Подготовительный этап

На подготовительном этапе банк проводит с клиентом предварительные переговоры. Они включают консультации по подбору оптимальных кредитных программ, отвечающих запросам заемщика и обеспечивающих доходность банка. Конструируются условия будущей сделки.

Заемщик собирает портфель документов и передает их в банк вместе с заявкой на кредит. Перечень документов по большей части типовой и состоит из двух больших блоков. Это правоустанавливающие документы и документация, описывающая хозяйственную деятельность. Необходимы:

- свидетельство о государственной регистрации;

- нотариально заверенные копии Устава и Учредительного договора;

- если имеются дочерние компании, сведения о них;

- документы, подтверждающие правомочность руководителя и главного бухгалтера, карточка с образцами их подписей;

- документы, подтверждающие право юрлица осуществлять вид деятельности, заявленный в анкете;

- годовой отчет и бухгалтерский баланс с приложениями;

- баланс на последнюю квартальную дату;

- отчет предприятия о прибылях и убытках;

- если имеются счета в других банках, нужны справки об остатках и движении за последние 12 месяцев;

- если имеются кредиты, предоставляется информация о задолженности и формам обеспечения; банкам нужна эта информация, чтобы заемщик под один и тот же залог не набрал несколько кредитов.

Предприятие предоставляет прогнозные расчеты по генерированию денежных средств. На инвестиционные кредиты требуется разработанный бизнес-план, определяющий направление и характеристики проекта, его обоснование, описывающий возможные риски. Если кредит целевой, в наличии должны быть копии контрактов с поставщиками.

Еще один пакет документов содержит данные по залоговому обеспечению кредита. Документы зависят от объекта, выступающего гарантом возврата средств. На недвижимость требуется выписка из ЕГРП о праве собственности и об отсутствии обременения. При залоге транспорта банку передаются технические и страховые документы. При банковских и государственных гарантиях предоставляются гарантийные письма.

Этап рассмотрения кредитным учреждением поданных документов

На втором этапе кредитования, который длится 7 рабочих дней, эксперты финансового учреждения изучают предоставленную документацию, проверяют достоверность информации, оценивают риски банка. Изучают деловую репутацию потенциального заемщика.

Сотрудники банка анализируют деятельность заемщика и с помощью финансовых коэффициентов определяют текущую кредитоспособность. Также оценивается перспективная финансовая устойчивость компании. В зависимости от величины рассчитанных коэффициентов потенциальных заемщиков разделяют на 3 класса кредитоспособности:

- Первоклассным — самым надежным — заемщикам банки охотно выдают крупные кредиты и открывают кредитные линии. Для них доступны кредитные программы без залогового обеспечения. Процентная ставка при работе с клиентами 1 класса снижена по сравнению с другими заемщиками.

- Второклассные заемщики могут рассчитывать на предоставление кредитов в обычном порядке. Обязательным условием для выдачи кредита является наличие залогового имущества, гарантирующего возврат денежных средств.

- Предприятия 3 класса кредитоспособности практически не получают займов. Риск банка потерять деньги очень велик. Иногда кредитные организации решаются выдать денежные средства данным клиентам в небольшом размере и под высокие проценты.

На основании экспертных заключений финансовое учреждение принимает решение о предоставлении предприятию кредитных средств.

Заключительный этап

На третьем этапе заключается кредитный договор, оформляются документы по страхованию. Банк открывает заемщику ссудный счет и проводит все необходимые кредитные операции. С этого момента начинаются кредитные отношения. Деньги поступают в распоряжение клиента.

Отечественные банки практикуют множество видов кредитования. У юридических лиц есть возможность грамотно выработать комплексную кредитную стратегию с использованием различных программ. Это решение позволит развивать бизнес, используя заемные средства на более выгодных условиях.