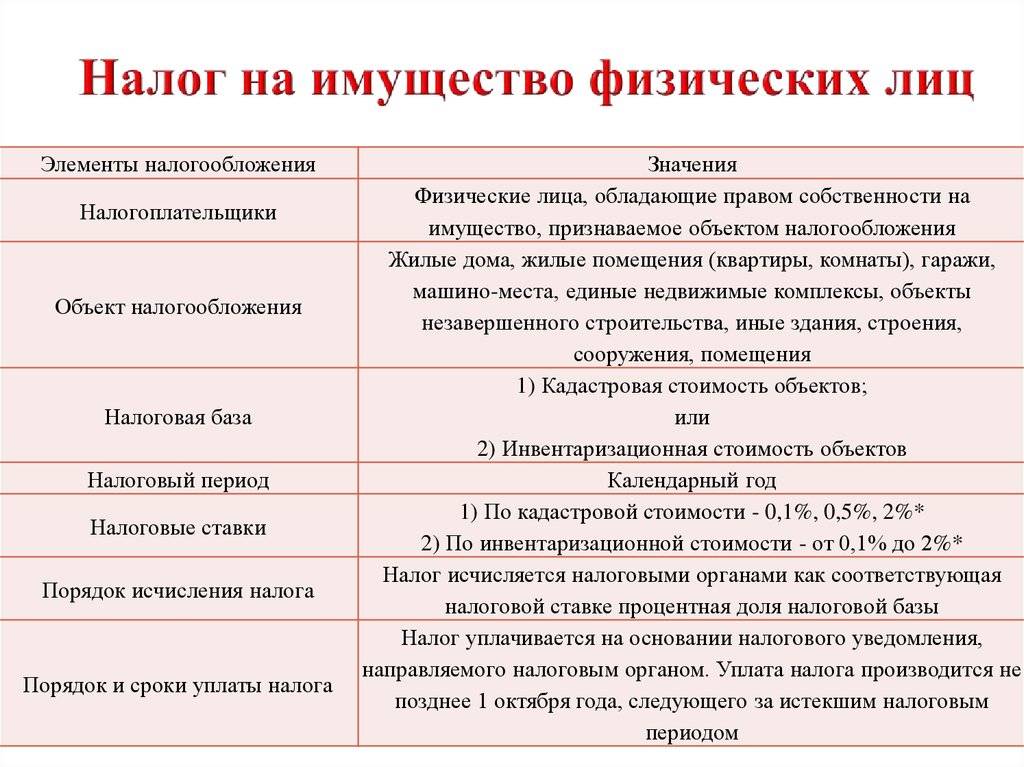

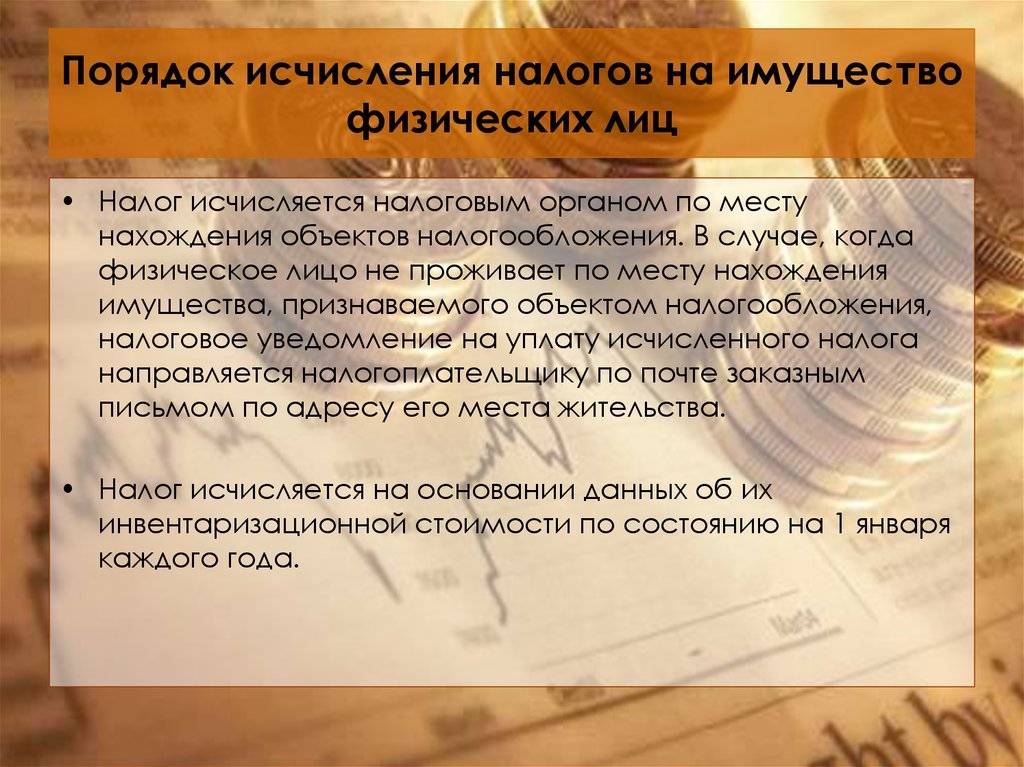

Порядок и сроки уплаты налога на имущество

Чтобы избежать штрафных санкций налог нужно заплатить до 1 декабря следующего года. Например, до 1 декабря 2018 года платим налог на имущество за 2017 год. Если опоздать с уплатой налога в срок, то налоговая инспекция потребует заплатить штраф и пени за каждый день просрочки.

Основание для оплаты налога – налоговое уведомление, полученное из налоговой инспекции. В налоговом уведомлении содержится вся необходимая информация об объектах обложения налогом:

- налоговая база;

- ставка;

- доля собственника;

- сумма налога к уплате;

- срок уплаты.

Обычно налоговые уведомления граждане получают по почте. Чтобы получить уведомление в электронном виде нужно зарегистрироваться в «Личном кабинете налогоплательщика» на сайте ФНС. Если недвижимость в собственности имеется, а налоговое уведомление не получено, то безопаснее будет обратиться в налоговую инспекцию за дубликатом уведомления. В противном случае штрафные санкции неизбежны.

Расчет налога на имущество по кадастровой стоимости

Расчет налога на имущество физических лиц по кадастровой стоимости применяется относительно недавно, с 2015 года. Постепенно все регионы России переходят на определение налога этим способом. Полностью этот переход завершится к 2020 году.

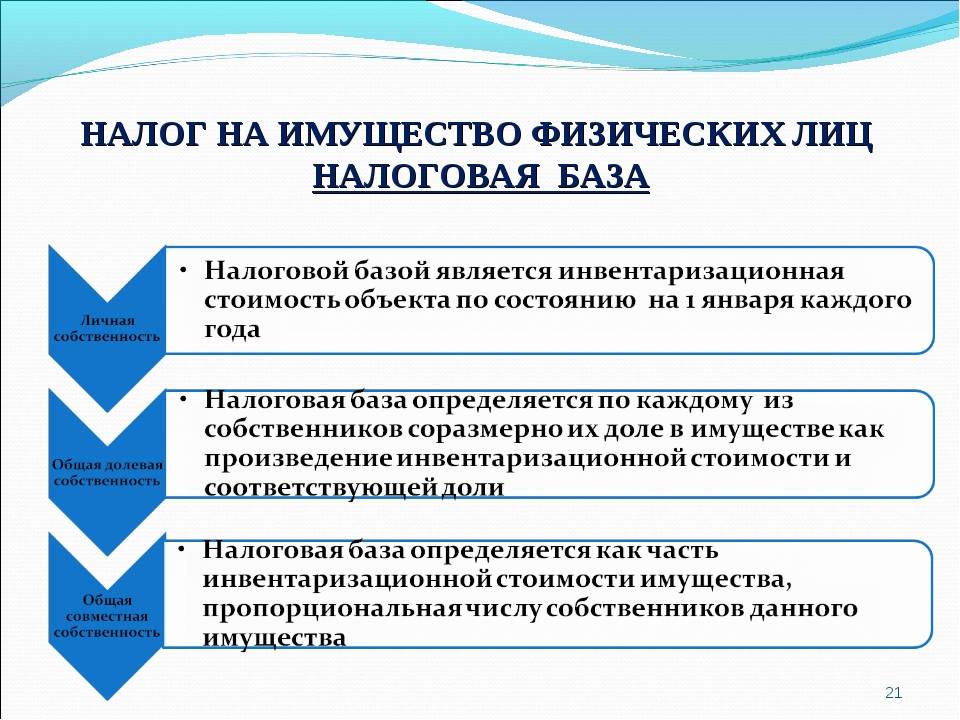

Базой для расчета налога является кадастровая стоимость объекта. Кадастровая стоимость, в отличие от инвентаризационной, максимально приближена к рыночному уровню. Поэтому сумма налога при расчете теперь больше по сравнению с прошлыми годами.

Чтобы не повышать резко налоговую нагрузку при переходе на новый метод расчета законодатели предусмотрели переходный период. В течение трех лет налог считают с учетом понижающего коэффициента, установленного пунктом 8 статьи 408 НК РФ. Для первого года показатель равен 0,2, для второго – 0,4, для третьего – 0,6. С четвертого года коэффициент не используется.

Прежде чем применять указанный коэффициент нужно убедиться, что полная налоговая база по кадастровой стоимости больше, чем база, определенная старым способом – по инвентаризационной стоимости. В противном случае налог считают, не применяя переходные правила.

Формула расчета налога на имущество физических лиц описана в пункте 8 статьи 408 НК РФ. Чтобы определить сумму налога к уплате, нужно разность налогов, определенных по кадастровой и инвентаризационной стоимости, умножить на понижающий коэффициент. К полученному показателю прибавить сумму налога, рассчитанную по инвентаризационной стоимости.

Помимо этого пунктом 8.1 статьи 408 НК РФ установлено дополнительное условие, начиная с расчета за третий год переходного периода. Сначала нужно сумму налога за прошлый год, рассчитанную без учета коэффициентов, умножить на коэффициент 1,1. Полученное число сравнить с налогом за текущий год также без учета коэффициентов. Если первый показатель меньше второго, то текущий налог устанавливается равным расчетной величине налога на основании показателя предыдущего года.

Данные о кадастровой стоимости объекта можно получить, подав запрос о предоставлении выписки из Единого государственного реестра о кадастровой стоимости объекта. Запрос можно направить в территориальный орган Росреестра, а можно воспользоваться услугами МФЦ. Кроме того, эту информацию можно узнать на сайте Росреестра.

При расчете налога по некоторым видам имущества налоговый орган обязан учесть вычеты, предусмотренные в пунктах с 3 по 5 статьи 403 НК РФ. А именно:

- кадастровая стоимость 20 кв. м общей площади вычитается из стоимости квартиры;

- кадастровая стоимость 10 кв. м вычитается из стоимости комнаты;

- на кадастровую стоимость 50 кв. м уменьшается стоимость жилого дома;

- и наконец, кадастровая стоимость единого недвижимого комплекса, в составе которого есть хотя бы одно жилое помещение, уменьшается на 1 млн. руб.

Вычеты учитываются для каждого объекта. Другими словами, если гражданин – владелец двух квартир и трех домов, кадастровая стоимость при расчете налога будет уменьшена на вычет для каждого дома и для каждой квартиры. В том случае если вычет окажется больше, чем кадастровая стоимость, то налоговая база будет нулевой. Соответственно и налог тоже будет равен нулю.

Разберемся на примере как рассчитать налог на имущество физических лиц по кадастровой стоимости.

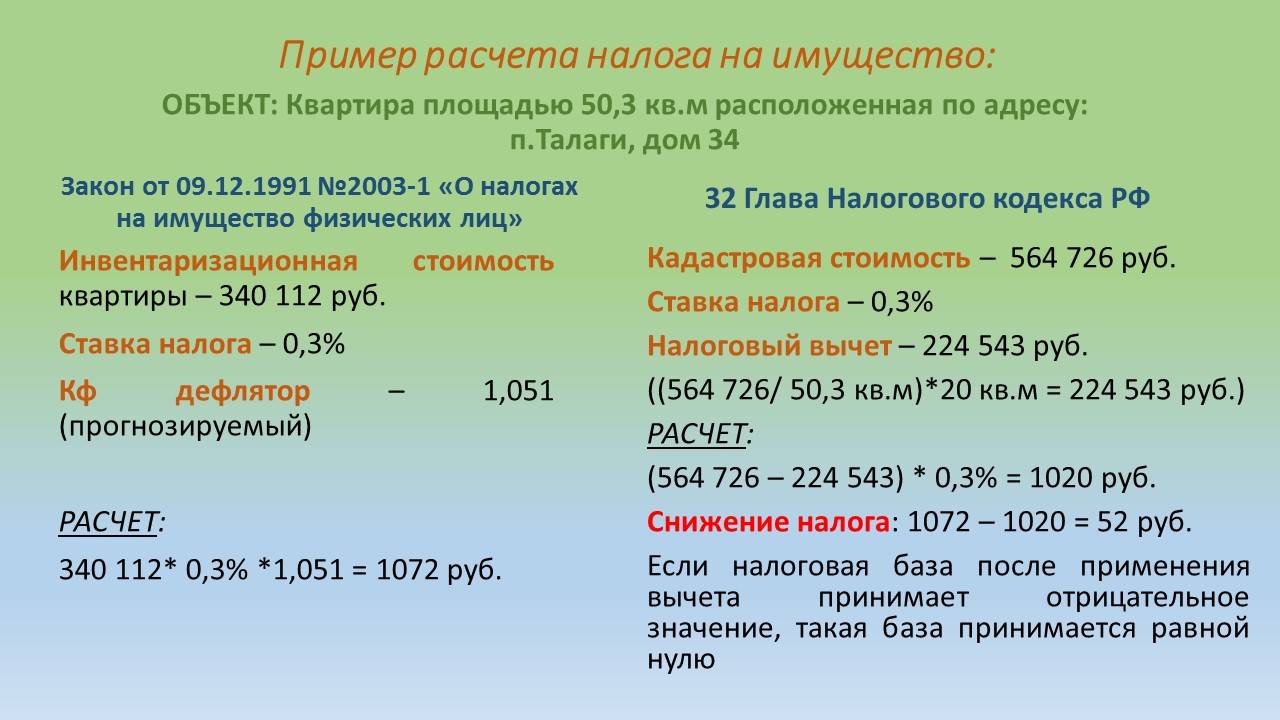

Пример 1. Пуговкина Виктория Федоровна – владелец квартиры в центре Геленджика. Площадь квартиры 50 кв. м. В Краснодарском крае расчет налога на имущество по кадастровой стоимости применяется с 2017 года. Кадастровая стоимость квартиры 3,5 млн. руб. Инвентаризационная стоимость квартиры по данным БТИ составляла 300 тыс. руб. Виктория Федоровна не относится ни к какой категории льготников.

Рассчитаем налог на квартиру за 2017 год. Во-первых, определим сумму налогового вычета. Для квартиры он составляет кадастровую стоимость 20 кв. м. Разделив 3,5 млн. руб. на площадь квартиры 50 кв. м получаем кадастровую стоимость одного метра – 70 тыс. руб. Соответственно размер вычета будет равен 1,4 млн. руб. (70 тыс. руб. умножить на 20 кв. м)

Применив вычет, получаем налоговую базу, равную 2,1 млн. руб. Далее считаем налог по формуле Налогового кодекса. (2,1 млн. руб. * 0,1 % – 300 тыс. руб. * 0,1 %) * 0,2 + 300 тыс. руб. * 0,1 % = 660 руб. Виктория Федоровна должна будет заплатить в бюджет налог на недвижимое имущество за 2017 год в сумме 660 руб.

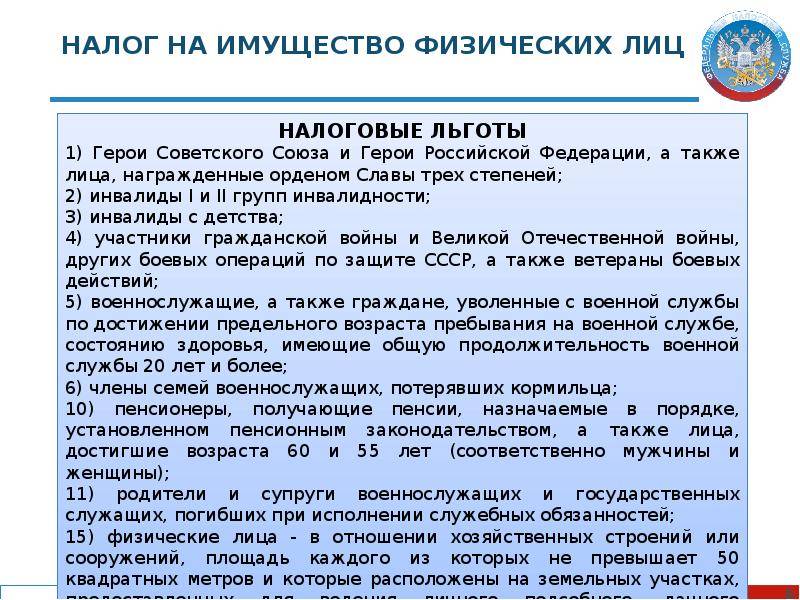

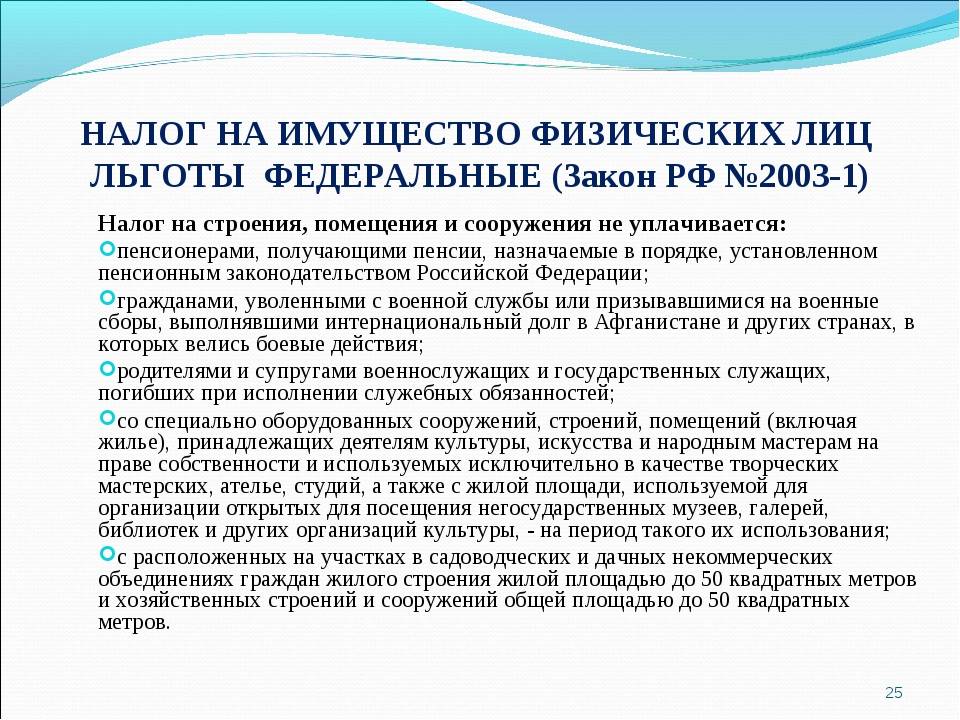

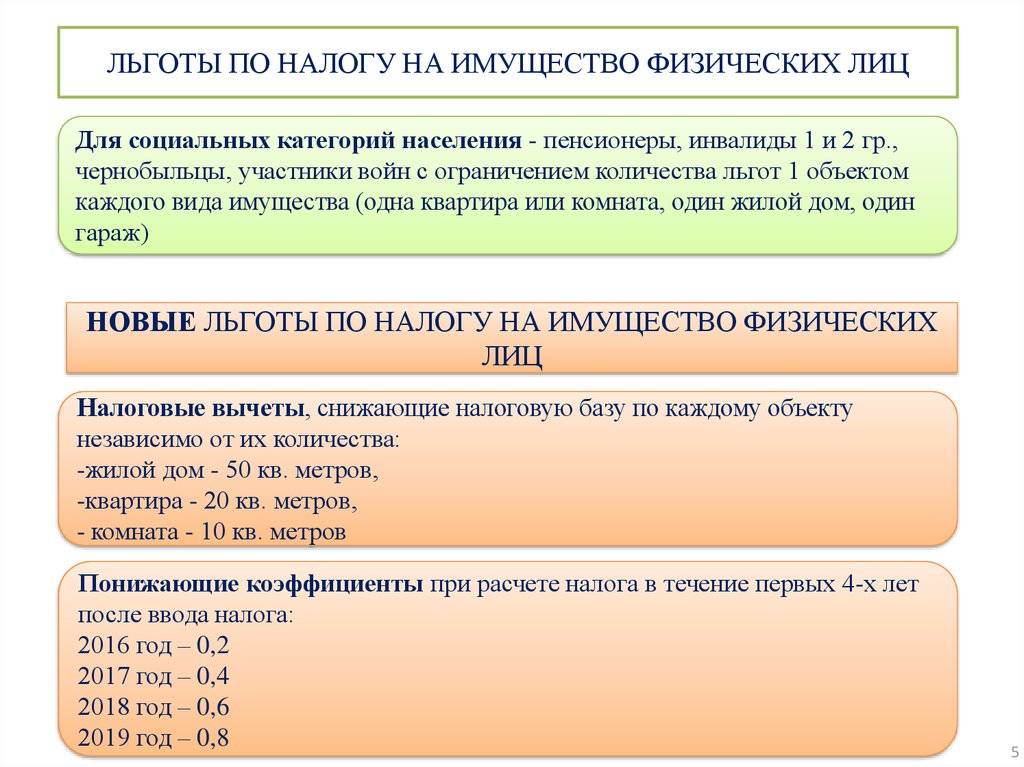

Льготы по налогу на имущество физических лиц

Некоторые имеют льготы по налогу на имущество. Например, Герои Советского Союза и Российской Федерации, лица, награжденные орденом Славы трех степеней, инвалиды I и II групп и инвалиды с детства (вне зависимости от группы). Полный перечень льготников дан в статье 407 Налогового кодекса. Подробно о том как применять льготы по налогу на имущество мы написали на сайте (см. ссылку).

Приложение. Перечень регионов где налог рассчитывают с кадастровой стоимости

| Регион | Документ, которым установлен порядок расчета налога с кадастровой стоимости |

| Расчет налога по кадастровой стоимости с 1 января 2015 года | |

| Амурская область | Закон Амурской области от 18 ноября 2014 г. № 440-ОЗ |

| Архангельская область | Закон Архангельской области от 24 октября 2014 г. № 199-11-ОЗ |

| Владимирская область | Закон Владимирской области от 18 ноября 2014 г. № 134-ОЗ |

| Город Москва | Закон г. Москвы от 19 ноября 2014 г. № 51 |

| Забайкальский край | Закон Забайкальского края от 18 ноября 2014 г. № 1081-ЗЗК |

| Ивановская область | Закон Ивановской области от 18 ноября 2014 г. № 90-ОЗ |

| Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики от 19 ноября 2014 г. № 67-РЗ |

| Магаданская область | Закон Магаданской области от 18 ноября 2014 г. № 1811-ОЗ |

| Московская область | Закон Московской области от 18 октября 2014 г. № 126/2014-ОЗ |

| Нижегородская область | Закон Нижегородской области от 5 ноября 2014 г. № 140-З |

| Новгородская область | Закон Новгородской области от 23 октября 2014 г. № 636-ОЗ |

| Новосибирская область | Закон Новосибирской области от 31 октября 2014 г. № 478-ОЗ |

| Пензенская область | Закон Пензенской области от 18 ноября 2014 г. № 2639-ЗПО |

| Псковская область | Закон Псковской области от 6 ноября 2014 г. № 1436-ОЗ |

| Республика Башкортостан | Закон Республики Башкортостан от 30 октября 2014 г. № 142-з |

| Республика Бурятия | Закон Республики Бурятия от 26 ноября 2002 г. № 145-III |

| Республика Ингушетия | Закон Республики Ингушетия от 31 октября 2014 г. № 59-РЗ |

| Республика Коми | Закон Республики Коми от 27 октября 2014 г. № 123-РЗ |

| Республика Мордовия | Закон Республики Мордовия от 12 ноября 2014 г. № 91-З |

| Республика Татарстан | Закон Республики Татарстан от 30 октября 2014 г. № 82-ЗРТ |

| Рязанская область | Закон Рязанской области от 30 октября 2014 г. № 65-ОЗ |

| Самарская область | Закон Самарской области от 10 ноября 2014 г. № 107-ГД |

| Сахалинская область | Закон Сахалинской области от 14 ноября 2014 г. № 70-ЗО |

| Тверская область | Закон Тверской области от 13 ноября 2014 г. № 91-ЗО |

| Удмуртская Республика | Закон Удмуртской Республики от 18 ноября 2014 г. № 63-РЗ |

| Ханты-Мансийский автономный округ — Югра | Закон Ханты-Мансийского автономного округа — Югры от 17 октября 2014 г. № 81-оз |

| Ямало-Ненецкий автономный округ | Закон Ямало-Ненецкого автономного округа от 27 октября 2014 г. № 83-ЗАО |

| Ярославская область | Закон Ярославской области от 18 ноября 2014 г. № 74-з |

| Расчет налога по кадастровой стоимости с 1 января 2016 года | |

| Белгородская область | Закон Белгородской области от 2 ноября 2015 г. № 9 |

| Брянская область | Закон Брянской области от 28 сентября 2015 г. № 80-З |

| Вологодская область | Закон Вологодской области от 26 ноября 2015 г. № 3787-ОЗ |

| Воронежская область | Закон Воронежской области от 19 июня 2015 г. № 105-ОЗ |

| Город Санкт-Петербург | Закон г. Санкт-Петербурга от 26 ноября 2014 г. № 643-109 |

| Кабардино-Балкарская Республика | Закон Кабардино-Балкарской Республики от 13 ноября 2015 г. № 43-РЗ |

| Калининградская область | Закон Калининградской области от 25 ноября 2015 г. № 467 |

| Камчатский край | Закон Камчатского края от 12 октября 2015 г. № 671 |

| Кемеровская область | Закон Кемеровской области от 23 ноября 2015 г. № 102-ОЗ |

| Кировская область | Закон Кировской области от 24 сентября 2015 г. № 564-ЗО |

| Костромская область | Закон Костромской области от 29 октября 2015 г. № 18-6-ЗКО |

| Курская область | Закон Курской области от 10 сентября 2015 г. № 84-ЗКО |

| Ленинградская область | Закон Ленинградской области от 29 октября 2015 г. № 102-оз |

| Омская область | Закон Омской области от 24 сентября 2015 г. № 1788-ОЗ |

| Республика Калмыкия | Закон Республики Калмыкия от 20 ноября 2015 г. № 146-V-З |

| Республика Хакасия | Закон Республики Хакасия от 14 июля 2015 г. № 64-ЗРХ |

| Ставропольский край | Закон Ставропольского края от 5 ноября 2015 г. № 109-кз |

| Тульская область | Закон Тульской области от 20 ноября 2014 г. № 2219-ЗТО |

| Челябинская область | Закон Челябинской области от 28 октября 2015 г. № 241-ЗО |

| Чеченская Республика | Закон Чеченской Республики от 27 ноября 2015 г. № 48-РЗ |

| Чувашская Республика | Закон Чувашской Республики от 30 сентября 2015 г. № 42 |

| Расчет налога по кадастровой стоимости с 1 января 2017 года | |

| Хабаровский край | Закон Хабаровского края от 30 сентября 2015 г. № 116 |

| Краснодарский край | Закон Краснодарского края от 4 апреля 2016 г. № 3368-КЗ |

Портал «Ваши налоги»

2020

Что нужно знать для оплаты?

Выяснив, что такое налог на имущество, важно определиться с особенностями расчёта. Для этого необходимо узнать ставку и налоговую базу

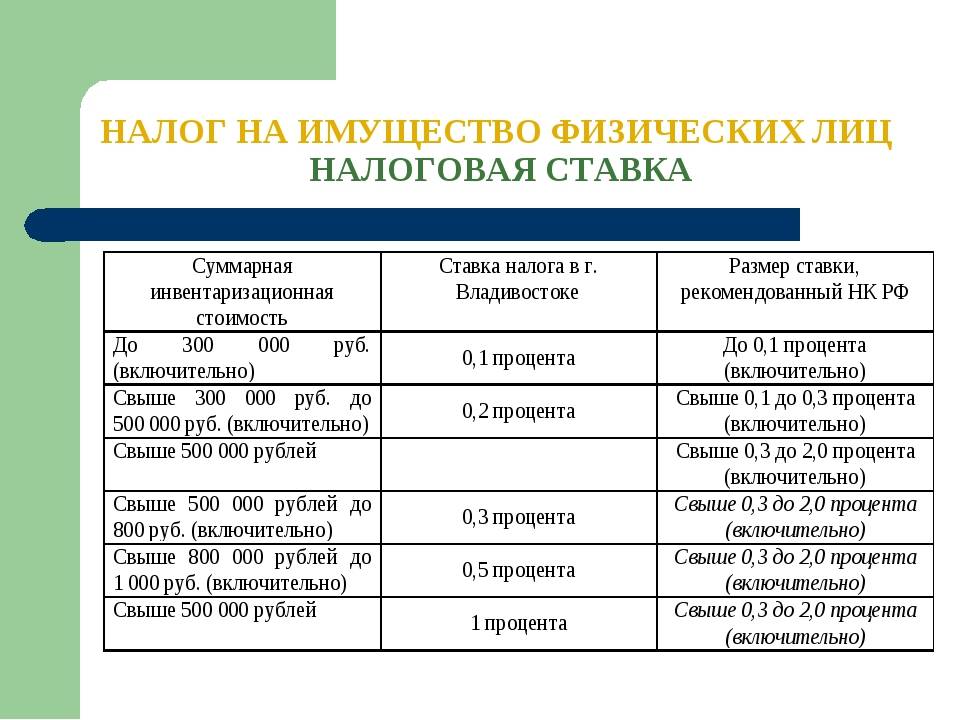

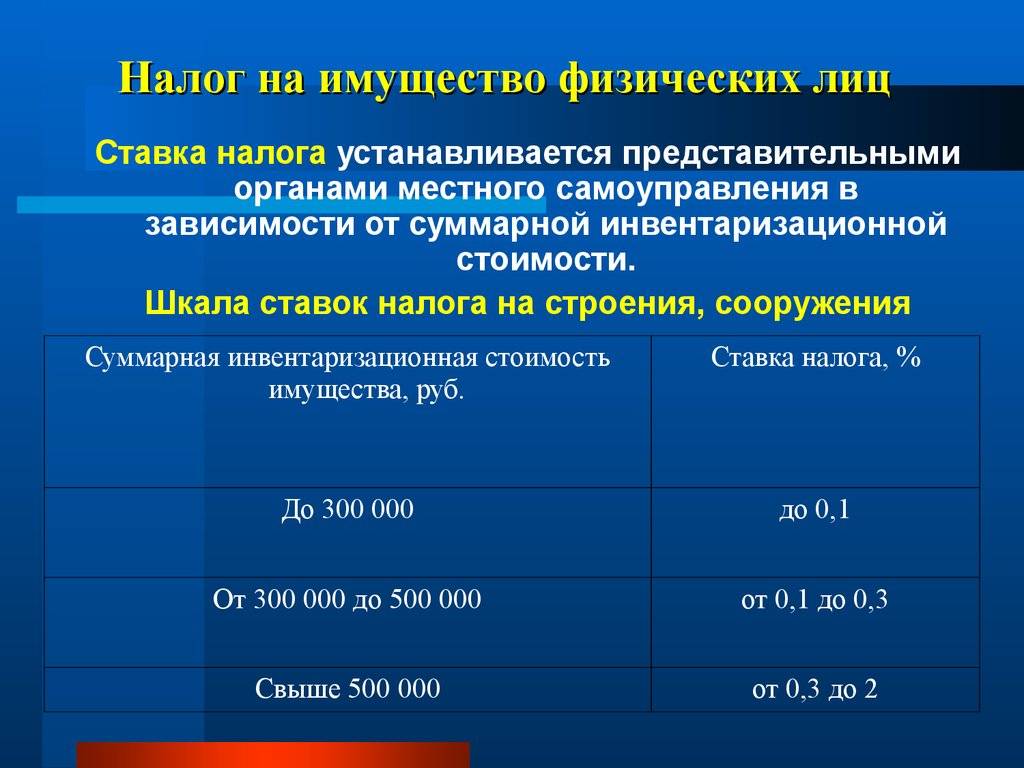

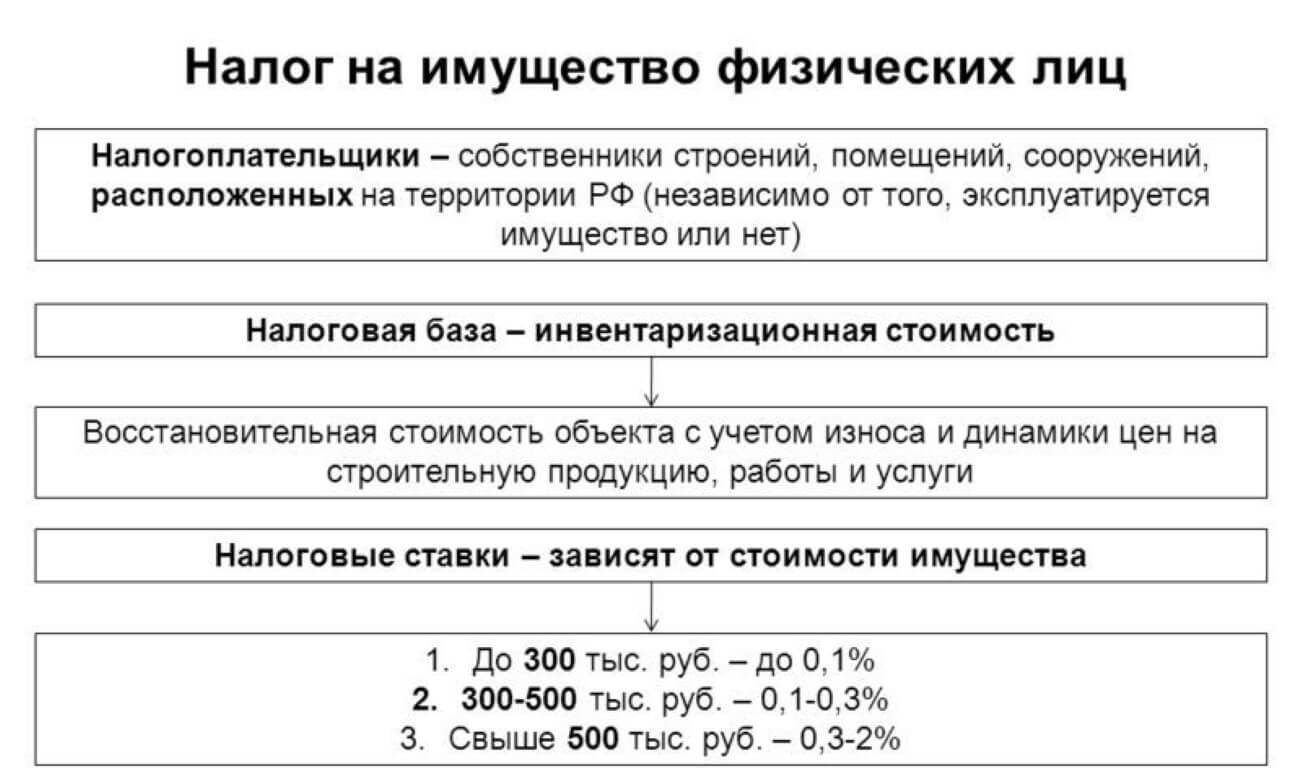

Для физических лиц государство упростило процесс определения размера отчислений. За них расчет выполняют работники ФНС. Все остальные налогоплательщики обязаны самостоятельно выполнять процедуру. Ставки могут существенно различаться. Если речь идет о физических лицах, отчисление варьируется от 0,1% до 2% включительно. На показатель оказывает влияние инвентаризационная стоимость имущества. Чем она ниже, тем меньше налог. Максимальная ставка устанавливается, если цена превышает 0,5 млн. руб.

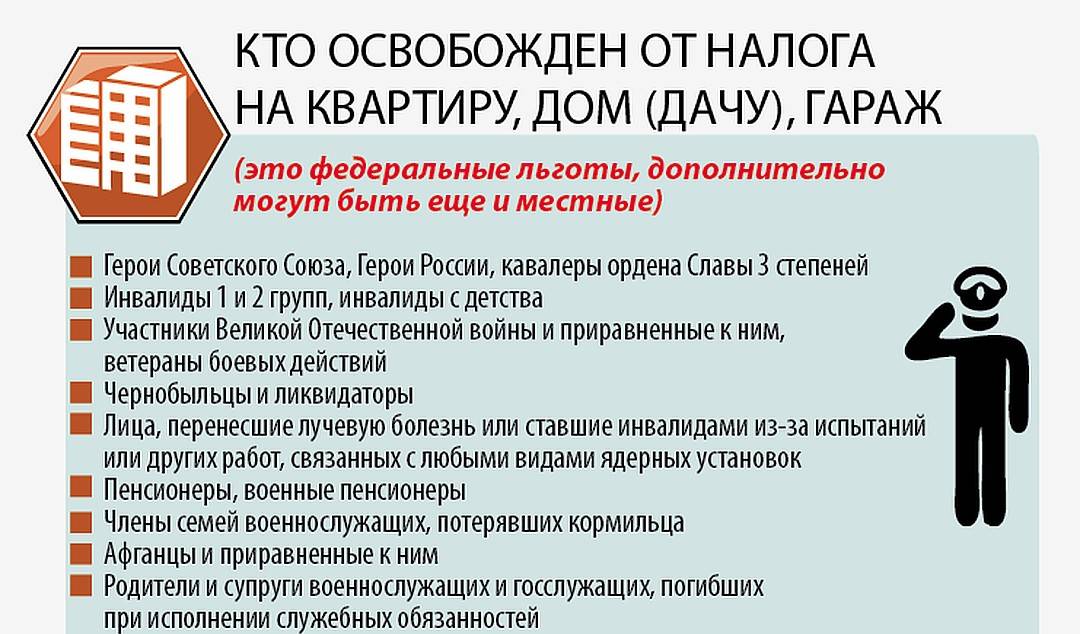

Ряд лиц имеет право на льготы. Так, пенсионеры, герои России и СССР, участники войн и военных конфликтов, чернобыльцы, семьи погибших военнослужащих, инвалиды с детства или 1,2 группы могут рассчитывать на освобождение от уплаты налога. Льгота действует и в отношении компаний. Не платят налог на имущество фирмы, которые занимаются производством фармацевтической продукции, входят в состав уголовно-исполнительной системы, представляют собой общественные организации инвалидов. Указанные льготы распространяются и на имущество, которое учреждение использует в своей деятельности. Льгота не предоставляется по умолчанию. Чтобы воспользоваться ей, потребуется написать заявление

Важно предоставить документы, подтверждающие право на использование преференции

Если гражданин или организация всё же обязаны производить отчисления в бюджет государства, выполнять процедуру необходимо с соблюдением установленных сроков. Период фиксируют местные власти субъектов РФ. Однако процесс взимания денежных средств не должен нарушать нормы, закрепленные в действующем законодательстве. Авансовые платежи нужно произвести до завершения квартала. По итогам года отчисления в бюджет вносятся не позднее 30 марта следующего налогового периода.

Если речь идет о физических лицах, декларация обычно не подается. До 1 марта текущего года налоговые органы пришлют соответствующее уведомление, в котором указывается размер платежа и период, в течение которого необходимо предоставить денежные средства. Закон обязывает плательщиков осуществить процедуру до 1 ноября.

Требуемые документы

Необходимо представить:

- Паспорт инициатора.

- Документ, подтверждающий право на льготу.

- Индивидуальный номер плательщика налогов, который можно получить в ИФНС.

- Документы, подтверждающие право собственности на недвижимость.

В то же время обслуживающий специалист налоговой имеет право потребовать у инициатора оригиналы для сверки. Если по каким-либо причинам необходимые данные отсутствуют, ИФНС направляет запросы третьим лицам. Ответы должны представляться в течение семи дней. Если в ИФНС поступает уведомление о невозможности предоставления сведений, то инициатору в течение трех суток направляется письмо о необходимости представить данные самостоятельно.

Льготы по имущественным налогам

В законодательстве определены лица, которым предоставляются льготы по выплатам сборов на квартиру в собственности и другое имущество. К ним относятся следующие категории граждан:

- герои Советского Союза;

- ветераны ВОВ;

- лица, имеющие инвалидность первой и второй группы;

- люди, вышедшие на пенсию;

- ликвидаторы чернобыльской катастрофы.

Но все эти лица могут получить льготные преимущества только на одну единицу собственности. Они выбирают или квартиру, или гараж, или хозяйственную постройку. Собственники сами решают, что им более выгодно не облагать фискальным сбором. Если в наличии есть еще собственность, то уплата налога производится в полном объеме. Это сделано, чтобы родня льготника не уводила от необходимых выплат недвижимость, переписывая ее на него.

Для всех налогоплательщиков существуют налоговые вычеты. Для разных объектов недвижимости существуют различные льготы. Не придется оплачивать налог на имущество физических лиц на следующие квадратные метры жилья:

- 10 м2 комнаты;

- 20 м2 квартиры;

- 50 м2 дома.

Региональные органы управления могут самостоятельно решать, кому предоставлять льготы на вычеты. В некоторых местностях к льготникам отнесли граждан, которые имеют трех и более детей.

Когда действует освобождение от налога

По общему правилу ИП на УСН и патенте действительно освобождены от налога на имущество, которое используется в бизнесе ― п. 3 ст. 346.11, п. 10 ст. 346.43 НК РФ. Плательщики ЕСХН тоже, но с нюансами, о которых мы не будем говорить в этой статье ― п. 3 ст. 346.1 НК РФ.

!

Но есть исключение: освобождение не действует, если налог считают по кадастровой стоимости. Каждый регион составляет перечень подобных объектов — помещений под офисы, торговые точки и бытовое обслуживание ― п. 7 ст. 378.2 НК РФ. Если владеете нежилым помещением, обязательно проверьте его в местном перечне.

Бывает, что помещение используется под склад, под производство или как гараж, но вдруг оказывается в перечне торгово-офисных помещений — явно по ошибке. Если ИП не согласен, он может обратиться в суд.

Правительство Москвы включило помещение в перечень, но собственница не согласилась и обратилась в суд. Суд установил, что спорное здание не предназначено для размещения торговых объектов, объектов общепита или бытового обслуживания — оно для размещения гаражей и автостоянок. Пункт перечня был признан недействующим.

Иногда в перечень не включено помещение, но включено здание, в котором оно находится. В таком случае ИП тоже не получит освобождение от налога.

Инспекция отказала ИП на УСН в освобождении от налога на имущество. ИП обратился в суд, где заявил, что помещения в перечне нет, поэтому он имеет право на льготу. Суд сказал: зато в перечень входит здание, а правомерность его включения в перечень надо оспаривать отдельно.

И, конечно, по объектам, которые не используются в бизнесе, предприниматель должен платить налог в обычном порядке. Например, нельзя воспользоваться льготой, чтобы перестать платить налог за свою квартиру.

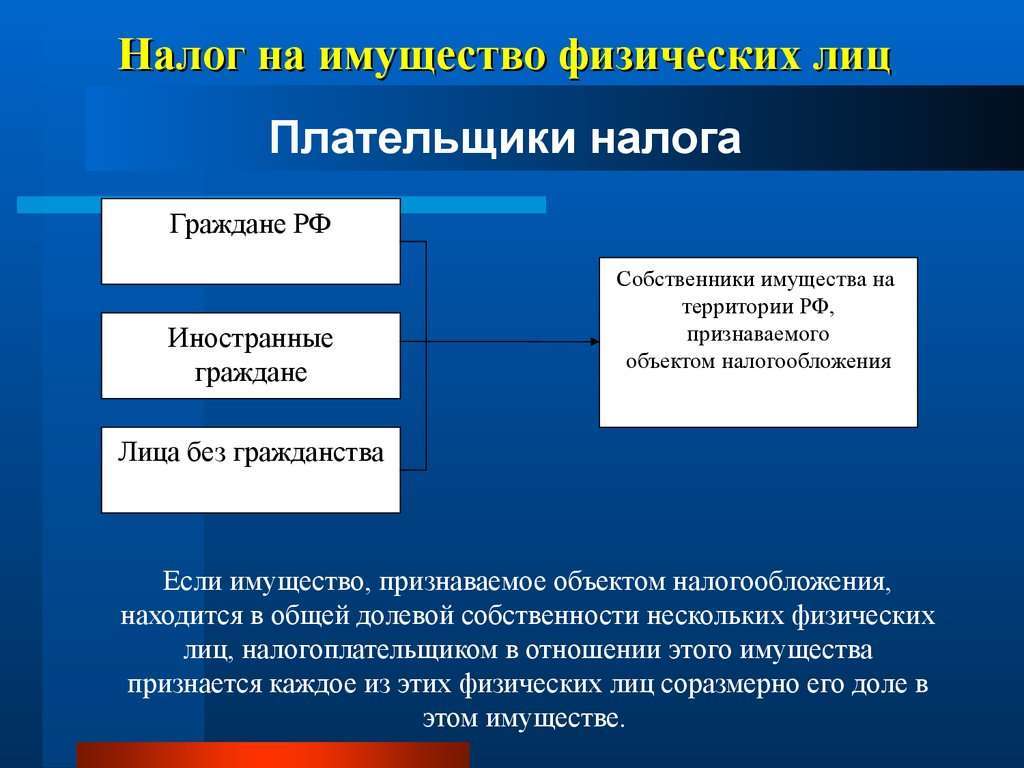

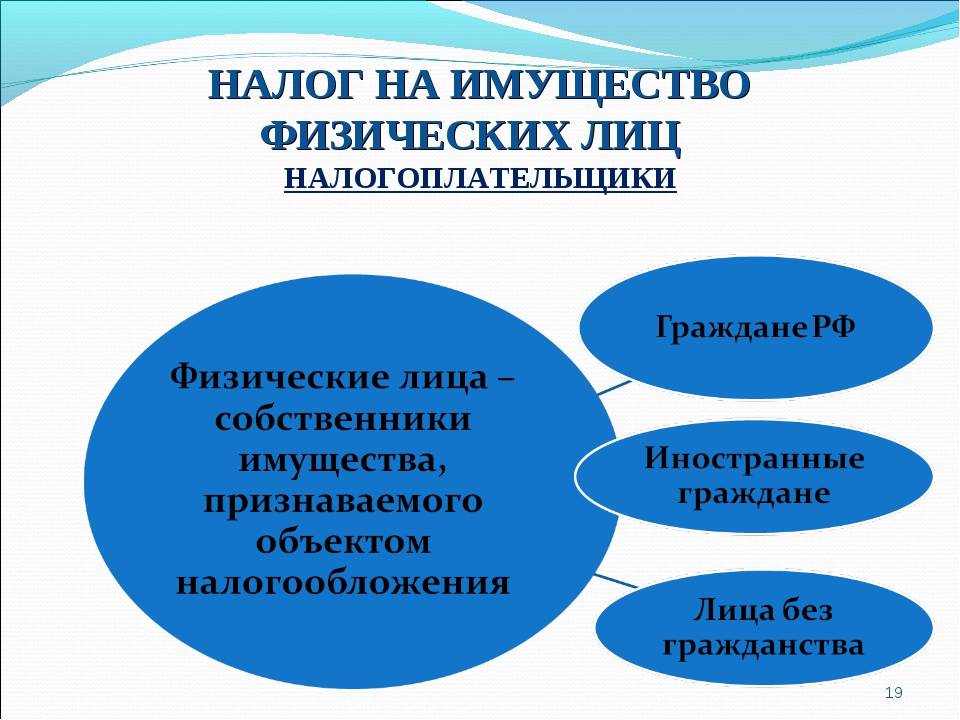

Кто выступает плательщиком

Уплачивать данный платеж должны люди:

- обладающие гражданством РФ;

- не имеющие гражданства;

- иностранцы, имеющие определенное имущество на территории России.

В законодательстве нет информации о том, сколько лет должно быть человеку, чтобы он начал платить налог, поэтому нередкими являются ситуации, когда младенцу в наследство или дар передается недвижимость, за которую он должен уплачивать налог, хотя эта обязанность перекладывается до его совершеннолетия на законных представителей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Кто является налогоплательщиком? Фото:myshared.ru

Если объект принадлежит нескольким гражданам, то уплачивает платеж один собственник, для чего заранее данный момент согласовывается между всеми совладельцами. Не уплачивают налог граждане:

- получающие пенсию;

- уволенные с военной службы;

- проходящие службу по призыву в государствах, где идут военные действия;

- приходящиеся родителями или супругами людей, которые погибли при выполнении военных обязанностей;

- работающие в области культуры и искусства, а при этом помещение применяется для общественного назначения;

- обладающие садовым участком, на котором возведено сооружение меньше 50 кв. м. в размере;

- имеющие в собственности коммерческие строения, размер которых не превышает 50 кв. м.

Дополнительно рекомендуется изучить региональные законы, имеющие отношение к этому платежу, так как в некоторых городах власти вводят дополнительные льготы для плательщиков.

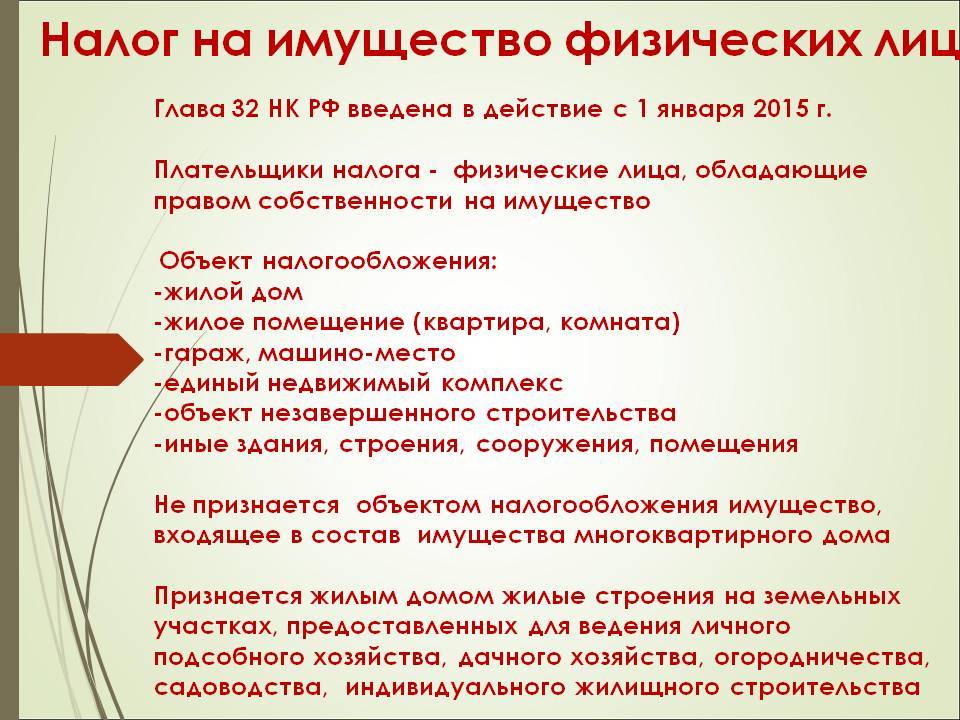

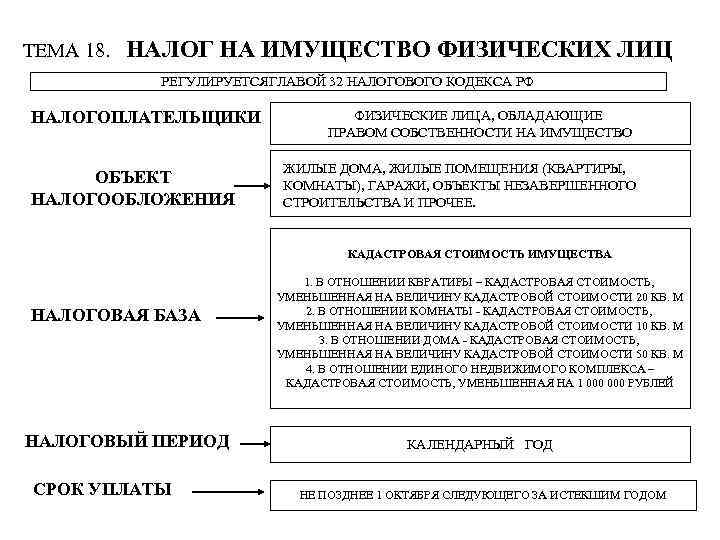

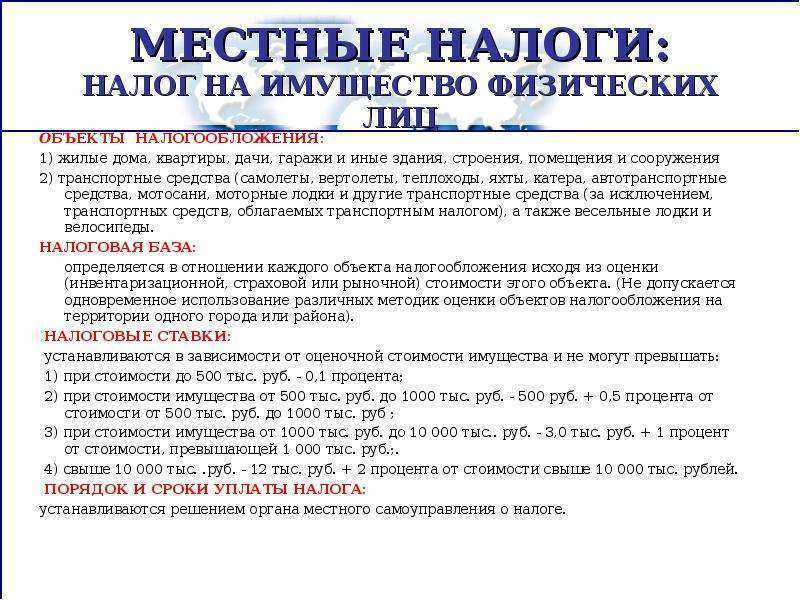

Что относится к объектам налогообложения

Объектами по данному платежу признаются:

- жилые дома;

- квартиры или комнаты, предназначенные для постоянно проживания;

- гаражи;

- места для автомобилей, оформленные в собственность;

- недостроенные объекты;

- недвижимые комплексы;

- доля во всех вышеперечисленных объектах;

- другие строения.

Если на участке земли, предназначенном для садоводства или огородничества, возводится строение, то оно причисляется к жилому дому.

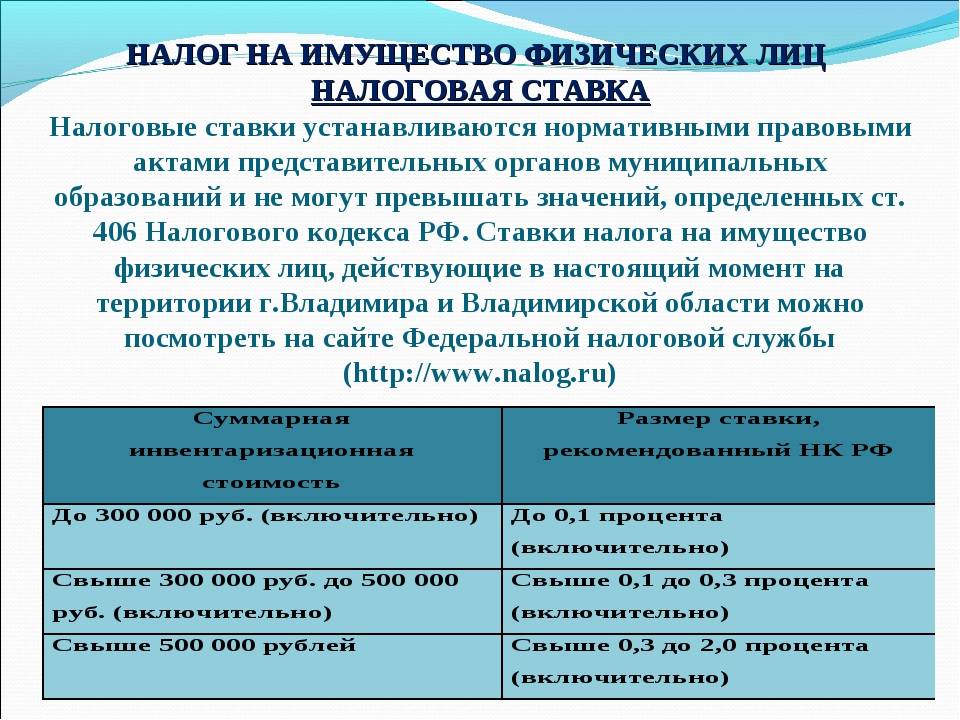

Налоговые ставки

При расчете налога на объекты, принадлежащие физ лицам, требуется обладать сведениями о том, какая ставка налога должна применяться. Она определяется с учетом кадастровой стоимости объекта. Стандартно используются ставки:

- 0,1% для жилых домов или недостроенных аналогичных сооружений, иных жилых помещений, гаражей и мест для машин;

- 2% для торговых центров, коммерческих или промышленных помещений, офисов или иных объектов, используемых для ведения предпринимательской деятельности, а также сюда входят объекты, стоимость которых больше 300 млн. руб.;

- 0,5% применима для всех остальных объектов.

Например, если человеку принадлежит квартира, которая принадлежит ему на основании права собственности, а при этом ее кадастровая стоимость равна 1,8 млн. руб., то размер налога равен – 1800 руб.

Важно! Муниципальные власти могут самостоятельно изменять ставки, для чего учитывается стоимость объекта, его вид и место расположения

Правильность расчета платежа при учете кадастровой стоимости

Если расчет ведется с применением кадастровой стоимости, то используется стандартная формула:

Размер платежа = (кадастровая стоимость – налоговой вычет, положенный налогоплательщику) * доля в имуществе * налоговая ставка.

Важно! Если используется этот метод расчета, то полученное значение будет выше, чем при применении кадастровой стоимости объектов. Особенности налога на имущество физ лиц, смотрите в этом видео:

Особенности налога на имущество физ лиц, смотрите в этом видео:

https://youtube.com/watch?v=YiFnZUPtb6M

Расчет с использованием инвентаризационной стоимости

Если в конкретном регионе еще не был осуществлён переход на новые правила расчета, то во время расчета используется инвентаризационная стоимость объектов. Для правильного расчета надо знать данные:

- узнается стоимость имеющегося объекта;

- выясняется ставка, используемая в конкретном регионе;

- производится расчет и уплата нужного количества средств.

Важно! Информация об инвентаризационной стоимости жилья предоставляется БТИ

Льготы

Не уплачивается этот налог инвалидами первой или второй группы, а также инвалидами с рождения. Но пользоваться этой льготой можно исключительно для одного объекта, поэтому если у гражданина в собственности имеется несколько объектов, то по другим ему придется уплачивать налог.

Для получения льготы сами налогоплательщики обязаны уведомлять о своем праве на нее ФНС, для чего отправляется соответствующий документ в отделение учреждения до 1 ноября.

Налоговые обязательства

Они касаются всех собственников имущества и выражаются в том, что каждый владелец обязан выплатить определенную сумму за отчетный период. Таковым является календарный год. Деньги должны быть выплачены не позднее первого декабря периода, который следует за отчетным. Оплачиваются средства в ИФНС, через банк или интернет.

Обязательства указанного характера возникают с момента получения в собственность имущества. Действующим законодательством определены случаи, когда указанная обязанность утрачивается. К ним отнесены: уплата налога, смерть физического лица, ликвидация юридического.

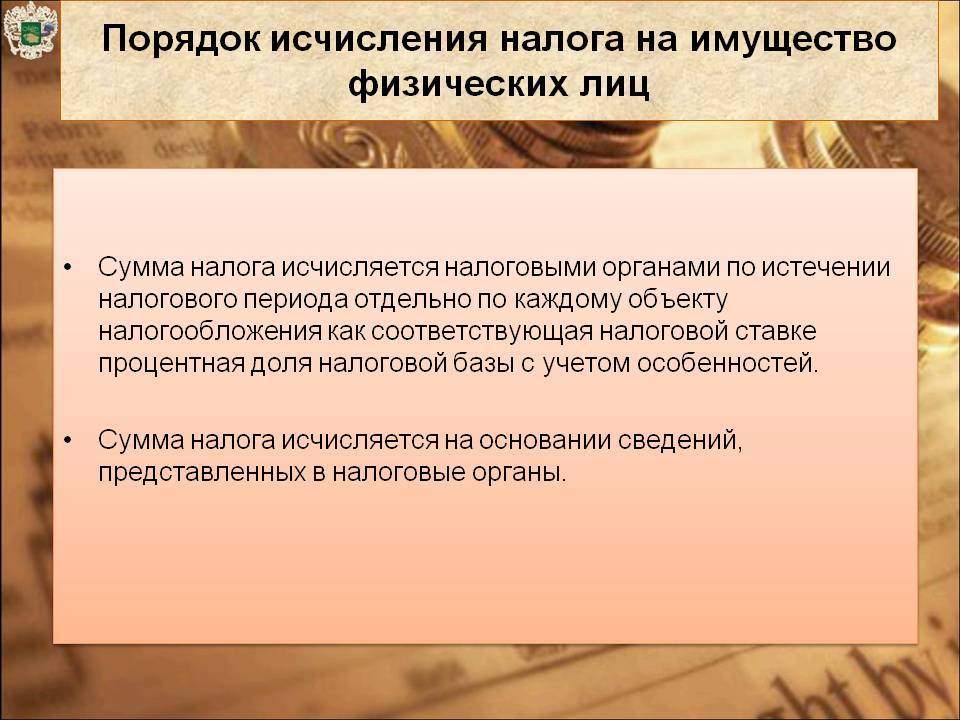

Как рассчитывать налог

Несколько слов о том, как рассчитать налог по кадастровой стоимости. На сайте ФНС России имеется «Налоговый калькулятор» и можно рассчитать с его помощью размер сбора. Если внимательно читать подсказки, сделать это будет очень просто. Все данные для заполнения нужно копировать из «Справочной информации» Росреестра, где вы выясняли кадастровую цену жилья, прямо в калькулятор расчета налога на имущество. При желании можно это сделать и самому. Рассмотрим это на примерах.

Первый пример: квартира

Есть однокомнатная квартира 30 м2. Ею владеет собственник Перов П. П. Больше никакого имущества у него нет. Квартиру оценили в 150 тыс. рублей. Из этой стоимости вычитаем 20 м2. 10 м2 умножаем на кадастровую стоимость и получаем 1 млн. 500 тыс. рублей. С этой суммы необходимо платить сбор в 1 тыс. 500 рублей каждый год. До принятия нового закона в расчет принималась лишь инвентаризационная стоимость квартиры. После введения последних исчислений сборы подорожали довольно существенно.

Второй пример: комната

Соболевой Т. И. принадлежит доля в квартире – комната в 15 м2 в квартире 40 м2. Как рассчитать налог на долю по кадастровой стоимости в этом случае? Налоговый вычет дается на 20 м2 жилого помещения. Соболева владеет квартирой совместно с другим лицом. Сбором облагается 20 м2 жилья, эту сумму следует разделить на двух собственников, сбор будет рассчитываться из площади 5 м2. Оценили помещение в 200 тыс. рублей. 200 тыс. рублей : 20 м2 = 10 тыс. рублей – цена квадратного метра. Облагается сбором 5 м2, умножаем эти метры на кадастровую стоимость – 5 м2 х 200 тыс. рублей = 1 млн. рублей. Делим эту сумму на 0,1 процент. Соболева Т. И. заплатит 1 тыс. рублей в год.

Третий пример: дом

Как рассчитать налог на дом. Скобелева И. П. владеет единолично домом площадью 50 м2. Налоговый вычет на дом составляет пятьдесят квадратных метров. 50 м2 – 50 м2 = 0. Платить сбор в казну Скобелевой не нужно. Если бы площадь дома была меньше 50 м2, то уплата налога на дом также не требуется.

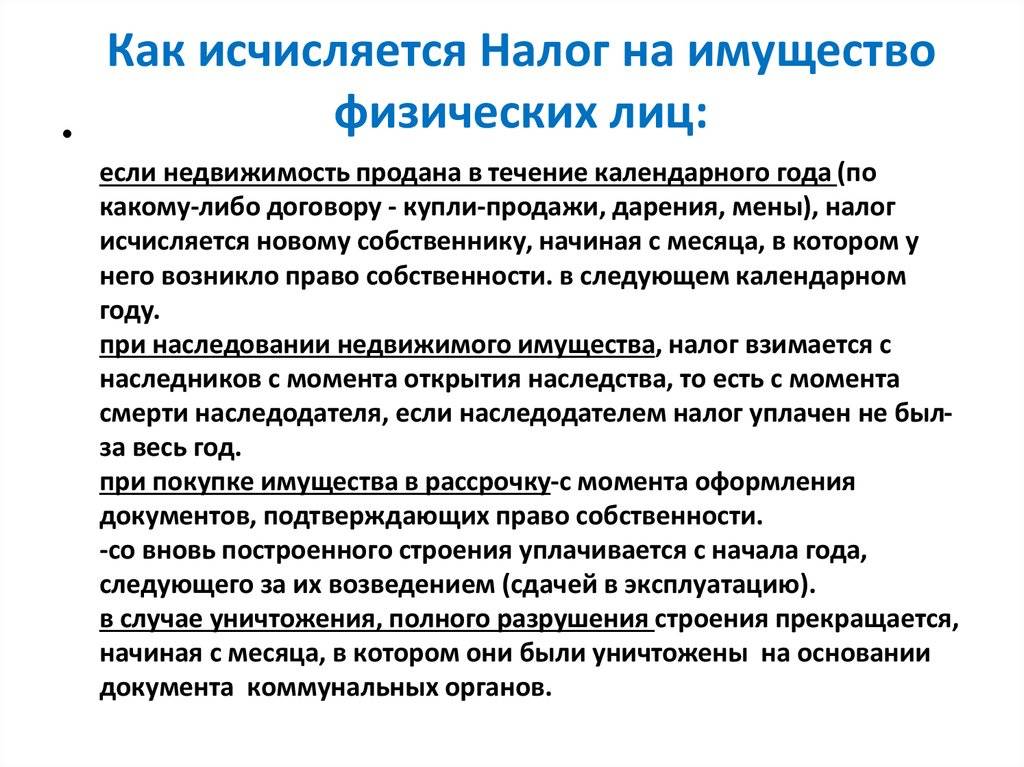

Если собственность куплена в середине периода налогообложения, то расчет налога на имущество проходит по месяцам, на протяжении которых налогоплательщик владел им. При этом месяц покупки недвижимости рассчитывается как полный. Поэтому, если квартира приобретена 31 января, то сбор придется выплатить полностью за январь.

Такое налогообложение действует во всех развитых странах и обеспечивает государственную казну, из которой в социальные и иные фонды поступают деньги. Муниципальные органы многих стран получают прибыль только за счет имущественных налогов. Ранее действующий имущественный сбор, при котором учитывалась только инвентаризационная стоимость квартиры, не покрывал всех расходов местных органов власти. Вся прибыль от налогообложения идет на обустройство территории и строительство необходимых для города объектов.

Как платить меньше

Можно пересмотреть кадастровую стоимость недвижимости при обращении в судебные органы или в Комиссию Росреестра по спорным вопросам цены на квартиру в собственности или комнату. Это следует сделать, когда они явно переоценены. Собственник недвижимости подает заявление в эти органы с просьбой пересчитать цену на жилье не позже, чем полгода после внесения оценки в перечень Росреестра. Если шесть месяцев уже истекли, то собственник подает иск в судебные органы, чтобы опротестовать оценку.

Причиной несогласия с выставленной оценкой и размером налога на имущество может быть: некорректная информация об имуществе, которую приняли к сведению, оценивая недвижимость.

Системы налогообложения

Параметр также может существенно различаться. Режим может быть общим, упрощенным или временным. Если применяется УСН, компания имеет право освободиться от ряда отчислений в пользу государства. Систему могут использовать юридические лица и предприниматели. В этом случае не платится НДС, налог на прибыль и имущество. Вместо них устанавливается единое отчисление в пользу государства.

Альтернативой выступает использование ЕНВД. Однако схема отчислений в бюджет подходит не для всех видов деятельности. Она применяется, если предприниматель занят в розничной торговле, работает в системе общественного питания, занимается оказанием ветеринарных и бытовых услуг.

Актуальную кадастровую стоимость своего жилья можно узнать онлайн

На сайте Росреестра работает обновленный сервис «Справочная информация по объектам недвижимости в режиме online», при помощи которого все желающие могут узнать кадастровую стоимость принадлежащей им недвижимости совершенно бесплатно.

В базе сервиса содержится самая актуальная информация из ЕГРН, в котором теперь объединены данные из двух ресурсов – единого государственного реестра прав на недвижимость (ЕГРП) и государственного кадастра недвижимости (ГКН).

Чтобы узнать кадастровую стоимость своей квартиры или дома, необходимо ввести в соответствующие поля:

- или кадастровый номер;

- или адрес;

- или номер права.

Обратите внимание, что в некоторых регионах кадастровая стоимость объектов недвижимости с 01.01.2017 года обновилась. Так что если вы не хотите, чтобы сумма в уведомлении на уплату налога на имущество стала для вас сюрпризом, стоит проверить какова сейчас актуальная стоимость вашего жилья

к меню ^

к меню ^

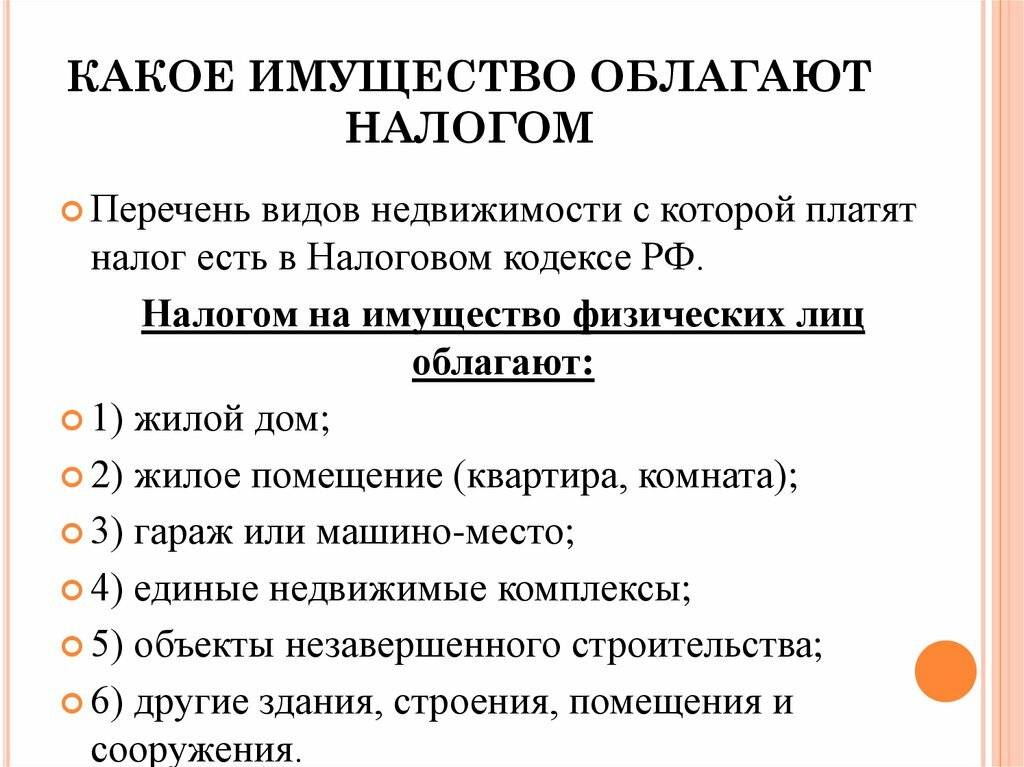

Какая недвижимость облагается налогом

В статье 401 НК РФ перечислены объекты собственности, по которым уплачивается налог на недвижимость. К ним относятся:

- жилые дома;

- комнаты и квартиры;

- гаражи, собственные места для машин в паркингах и на стоянках;

- единые недвижимые комплексы;

- объекты незавершенного строительства;

- иные здания, строения, сооружения, помещения.

О том, что у гражданина появилась обязанность уплачивать налог на имущество физических лиц, работники ФНС узнают от организаций, осуществляющих регистрацию прав на недвижимость и кадастровый учет. В соответствии со статьей 85 НК РФ эти органы подают всю необходимую информацию в налоговую инспекцию по факту постановки объекта налогообложения на учет и оформления права собственности. А в дальнейшем эти сведения подаются ежегодно.

Как получить освобождение

В последних разъяснениях налоговая служба сообщила, что если ИП не представит заявление о предоставлении льготы, то инспекция может предоставить ее и без заявления, на основании сведений, которые у нее имеются ― п. 6 ст. 407 НК РФ, Письмо ФНС России от 11.05.2021 № БС-4-21/6433@.

Но вдруг налоговая не получит информацию из реестра или будет сомневаться, что имущество используется в бизнесе? Советуем подстраховаться и поступать, как раньше: отправлять в инспекцию заявление с подтверждающими документами. Это могли быть документы, в которых помещение фигурирует как место приема-отпуска товаров или трудовые договоры, в которых указано место работы сотрудника ― Письмо Минфина России от 26.04.2018 г. N 03-05-06-01/28324.

По заявлению ИП инспекция может сделать перерасчет налога и за предыдущие периоды. Перерасчет может быть сделан не более чем за 3 года, предшествующих году обращения и не ранее даты, когда у ИП возникло право на льготу ― Письмо ФНС России от 01.06.2020 № БС-4-21/8972@. То есть в 2021 году ИП может потребовать вернуть налог за 2020, 2019 и 2018 годы.