Если коллекторы не обращаются в суд, а сроки давности вышли

Нередко коллекторские агентства действуют в нарушение законодательства, и продолжают требовать от заемщика погашение задолженности даже после того, как вышли сроки исковой давности. Это серьезное нарушение — права заемщика в этом случае нарушаются, так как никакие требование после окончания СИД предъявлять нельзя.

Если у заемщика возникают сложности с самостоятельным подсчетом СИД, необходимо обратиться за помощью к юристу, который проконсультирует по срокам. В любом случае, следует ориентироваться с даты внесения последнего платежа: если с этого дня прошло 10 и более лет, то коллекторы (кредитор) утрачивают право на обращение в суд.

Вам также будет интересно:

Кредит наличными до 200000 рублей: ТОП банков

Кредит на ремонт квартиры: ТОП лучших предложений

Где и как взять кредит студентам на обучение

Данное предложение представлено в категориях

Возврат кредита Не плачу кредит Погашение кредита

Долги по кредитамОплата кредитаПрактическое кредитование

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

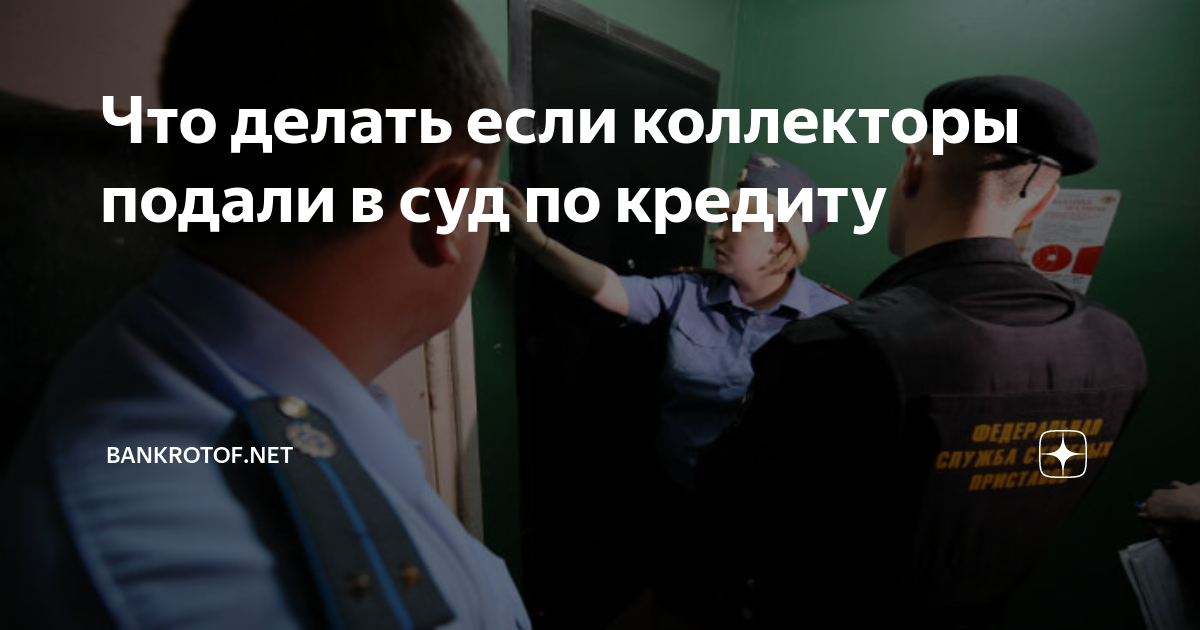

Решение суда и последствия для должника

После рассмотрения дела суд принимает решение в пользу истца или ответчика. В первом случае должник обязуется погасить задолженность, а во втором судья может списать часть долгов или потребовать пересмотра графика выплат. Если долг более 0,5 миллиона рублей, человек признается банкротом.

Последствия проигрыша для должника:

- Необходимость выплаты задолженности с учетом начисленной пени и штрафов.

- Ухудшение кредитной истории. Появление долгов сразу отражается в КИ человека. В дальнейшем он испытывает трудности при получении новых займов, трудоустройстве и оформлении страховки.

- Решение суда передается в ФССП. Сотрудники этого органа вправе взыскать до 50% заработка должника и конфисковать имущество. Кроме того, на проигравшего ответчика ложится обязательство по погашению расходов суда.

- Проблемы с продажей собственности. После проигрыша работники ФССП могут наложить арест на автомобиль, квартиру, дачный участок или другое имущество. Если человек пытается скрыть собственность от работников ФССП, он наказывается по УК РФ.

- Трудности с выездом за территорию страны. До выплаты долга судебные приставы запрещают должнику покидать Россию. Это правило реализуется, если размер задолженности больше 10 000 р.

Чтобы избежать таких последствий, лучше решить вопрос до суда и договориться с кредитором о пересмотре договора.

Как не раздражать коллекторов

Если ваша задолженность стала причиной того, что коллекторы начали активную работу с вами, то важно правильно общаться с представителями коллекторной службы и вести себя должным образом. Ваша задача – не скрываться и не пытаться раздражать коллекторов, что часто делают заемщики, начиная грубить собеседнику и выяснять, какое он имеет право звонить вам и беспокоить вас

Однако гораздо грамотнее будет выслушать коллектора и пообещать оплатить долг в ближайшее время

Ваша задача – не скрываться и не пытаться раздражать коллекторов, что часто делают заемщики, начиная грубить собеседнику и выяснять, какое он имеет право звонить вам и беспокоить вас. Однако гораздо грамотнее будет выслушать коллектора и пообещать оплатить долг в ближайшее время.

Если вы не заплатите, коллекторы будут снова звонить. Они напомнят про суд, что дело в любой момент может быть направлено в суд и поэтому вам якобы не стоит медлить. Однако обычно даже при большой задолженности речь про суд поначалу не идет и коллекторы используют просто возможность психологического давления на вас.

Вам также могут присылать письма, в них речь чаще всего идет про суд и коллекторы напоминают, что дело может быть направлено в суд очень скоро и требуют оплатить задолженность. Коллекторы обычно отсылают одни и те же письма про суд и они не отличаются оригинальностью, поэтому не стоит воспринимать такие письма слишком серьезно.

Cудебная практика

Даже если неуплата кредита действительно имеет место, на практике зачастую возникает масса нюансов, которые способны избавить от обязательств оплаты. Во многих случаях адвокаты ссылаются на спорные моменты в договоре. На практике суд нередко отказывает в удовлетворении иска коллекторского агентства на таких основания:

коллекторы не имеют лицензии ЦБ. В этом случае они не могут выступать истцом по вопросам неоплаченного кредита;

прошло более 3 лет с момента образования задолженности;

банк продал долг коллекторам, не соблюдая процедуру передачи договора

Но здесь важно учесть тот факт, что банк сам затем может подать иск в суд в качестве взыскателя (если договор передачи долга коллекторам признаётся недействительным, кредитное соглашение будет возвращено в банк).

Но следует учитывать: даже если процедура была нарушена, всё равно это не избавит полностью от обязанности уплаты задолженности. Когда в иск внесут поправки или дело вернётся в банк, отдать долг всё равно придётся.

Если же условия договора нарушил сам банк, насчитав лишнее, не проведя досрочное погашение, тогда лучше самому обратиться в суд, как только поступают требования вернуть сумму. Это избавит от ухудшений кредитной истории и прочих возможных неприятностей.

Когда заёмщик до конца не понимает, что делать в определённой ситуации, лучше обратиться за помощью к юристу. Причина в том, что иногда должник может быть уверен в незаконности обвинений, в то время как они на самом деле законны (долг наследодателя или супруга после развода). В этом случае разобраться во всём и избежать последствий будет лучше для самого заёмщика.

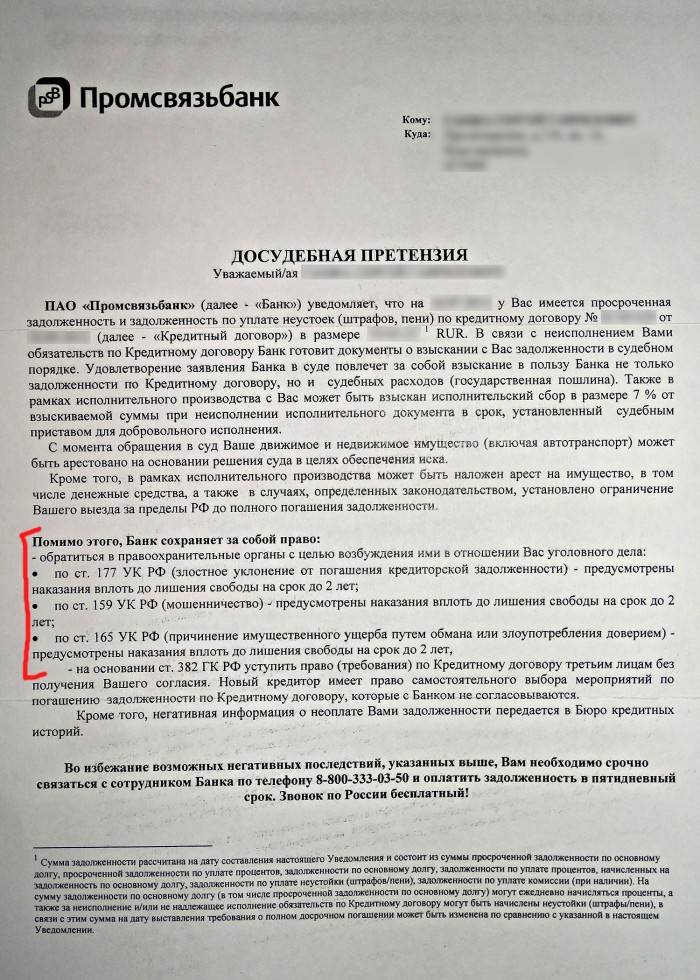

Если далее игнорировать предписание по решению суда вернуть деньги, их найдут способ удержать. При отсутствии официального заработка возникнут существенные трудности при пересечении границы, продаже имущества. Если иск был подан по договору, по которому не внесли ни одного платежа, это может быть трактовано как мошенничество, что чревато привлечением к уголовной ответственности.

Но в завершение стоит отметить, что подобное на практике встречается крайне редко. Коллекторское агентство может подать в суд на должника только в крайнем случае. Этот вариант для них не выгоден. Угрозы же можно просто игнорировать. Если они переходят в статус угроз жизни и здоровью, следует обращаться в правоохранительные органы. Когда заёмщик уверен в своей правоте и желает полностью закрыть спор, достаточно грамотно сформулировать иск и подать в суд первым. Если же прошло более 3 лет, это вовсе утрачивает актуальность.

Мне нравитсяНе нравится

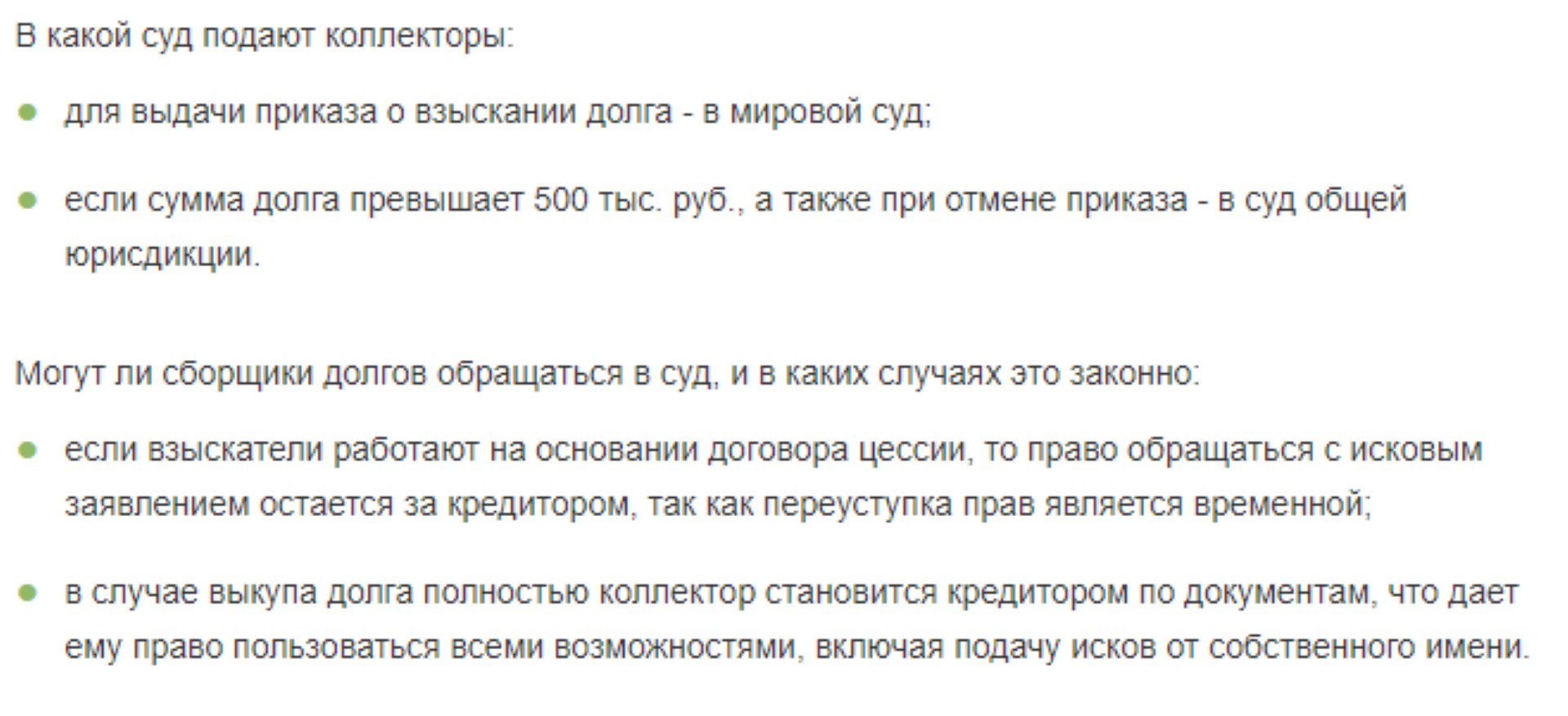

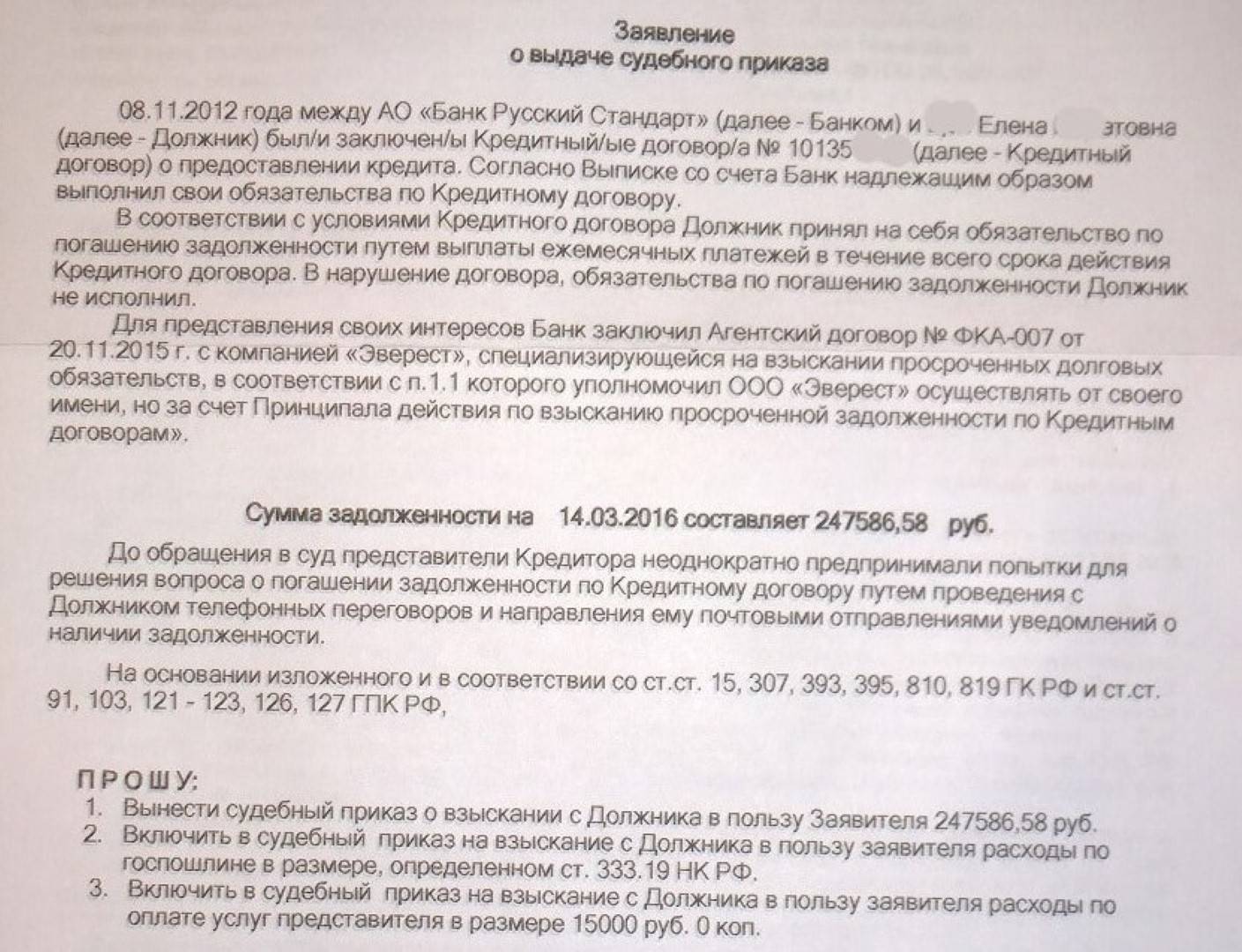

Кто имеет право на обращение в суд по взысканию долга?

В судебные органы обращается лицо, чьи права по обязательству нарушены. Изначально между коллекторской организацией и заемщиков нет никаких обязательств. Коллекторы не оформляют кредиты и займы, не выдают карты.

Право на судебную защиту у коллекторского бюро возникнет:

- если у банка, МФО, потребительского кооператива или другого кредитора выкупили долг по цессии, т.е. приобрели право требования;

- если заключен агентский договор, по которому передано полномочие на судебное взыскание.

В первом случае по цессии перейдут все права первоначального кредитора, т.е. у заемщика возникнут обязательства перед коллекторским бюро. Во втором случае коллекторы действуют от имени основного кредитора, взыскивают деньги в его пользу. От этого зависит и порядок обращения в суд, последующего взыскания через ФССП.

Должник сможет проверить наличие полномочий у коллекторской компании на подачу иска. Эти документы должны быть приложены к исковому заявлению и направлены ответчику. Также должник вправе знакомиться с материалами дела непосредственно в процессе.

Отсутствие у взыскателя полномочий на обращение в суд будет являться основанием для прекращения дела. Но об этом ответчику нужно заявить судье путем подачи ходатайства.

Подать в суд первым и списать долг

Права коллекторов

Приобретая права по цессии, коллекторское бюро становится полноценным кредитором. В рамках судебной защиты права кредитора включают:

- подачу исков или заявлений о выдаче приказов для взыскания долга, неустойки;

- участие в процессах, представление доказательств;

- получение судебного акта, передача его в ФССП для принудительного исполнения решения;

- обращение в арбитраж на банкротство должника.

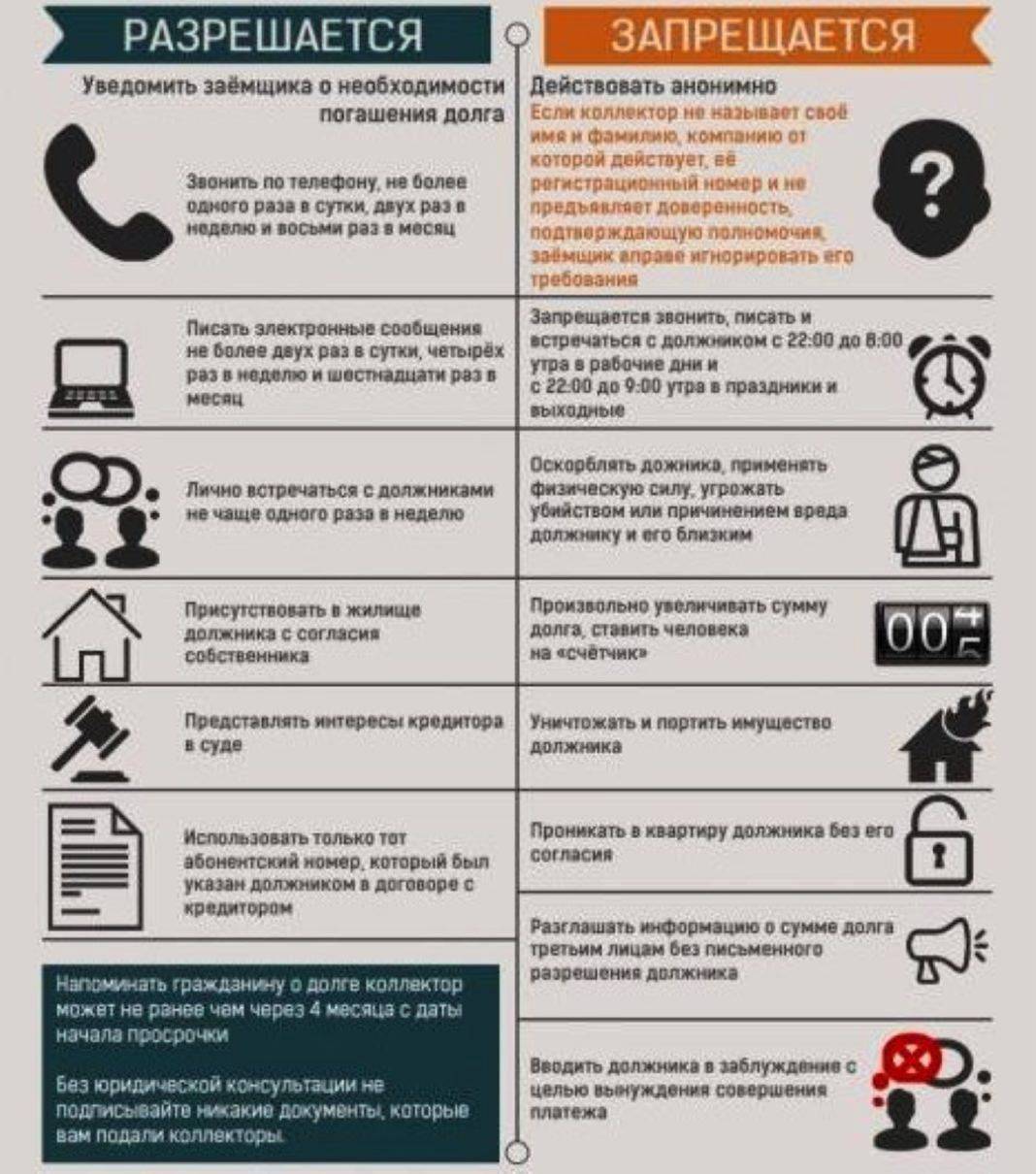

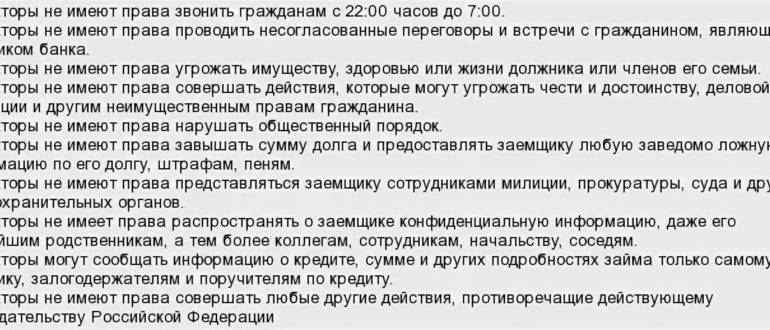

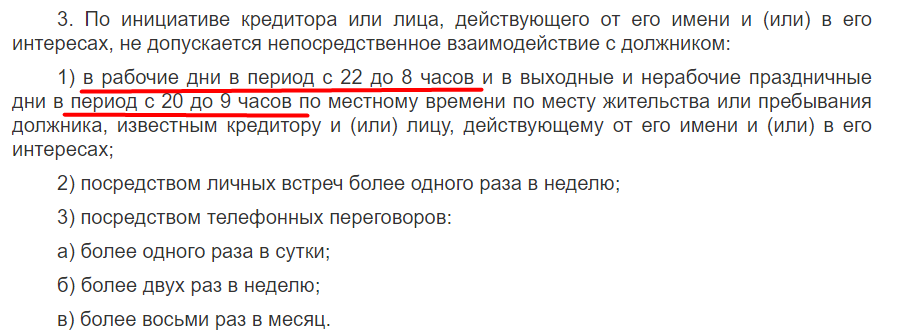

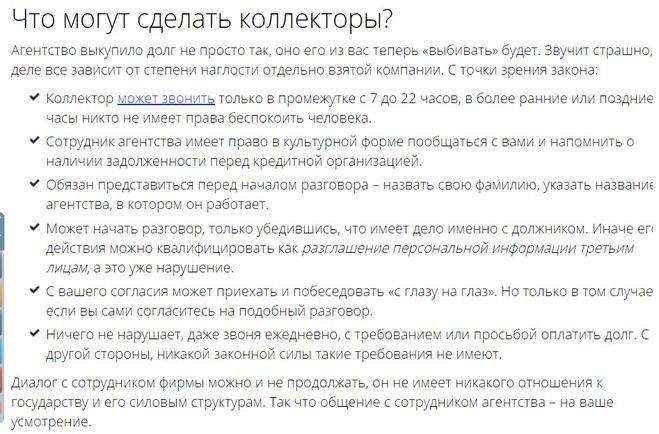

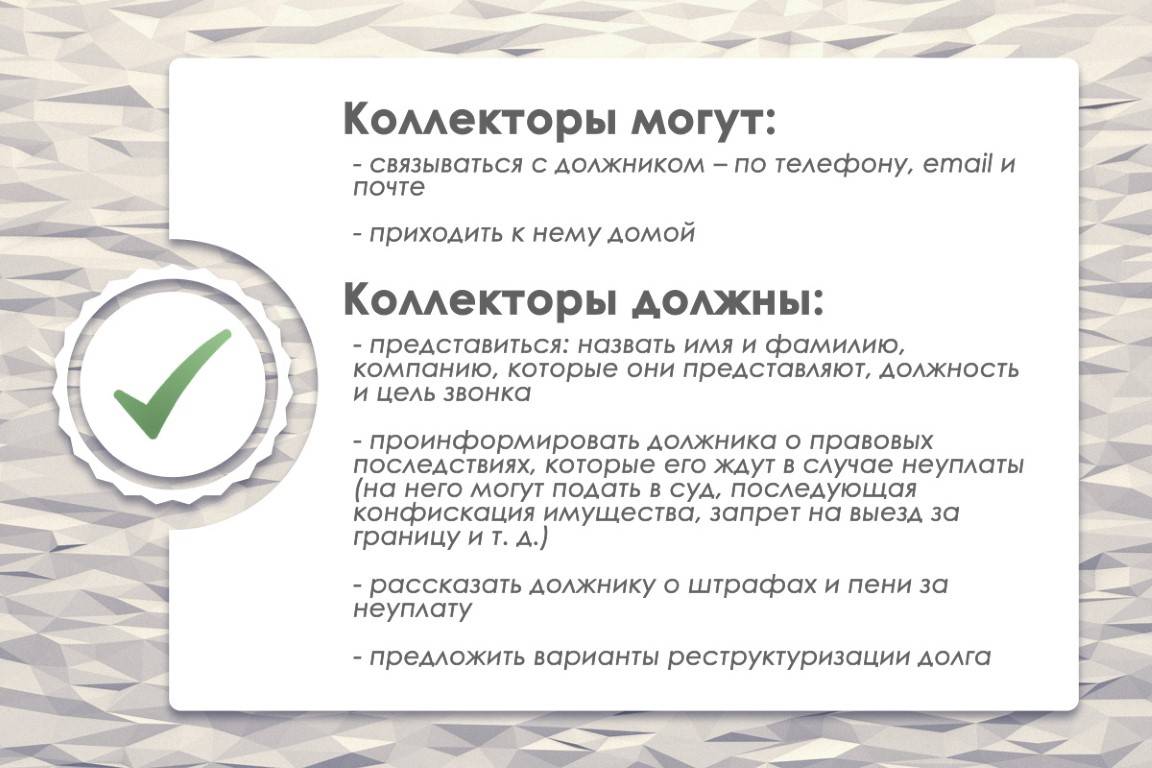

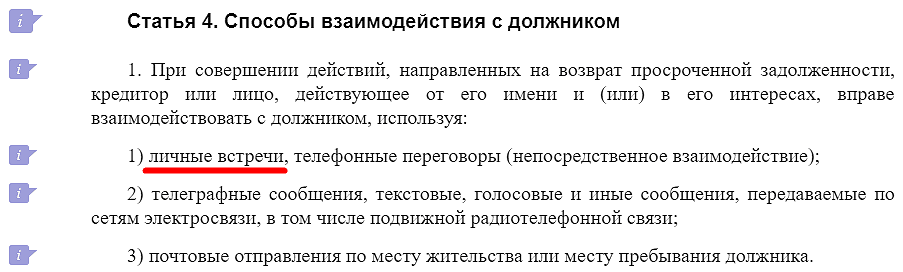

Просрочка по кредиту позволяет применить к заемщику несколько вариантов взаимодействия — телефонные звонки, личные встречи, сообщения по смс и электронной почте, иные методы воздействия. Если коллекторы работают строго в рамках закона, привлечь их к ответственности невозможно.

По агентскому договору полномочия коллектора определяются банком, МФО, другой кредитной организацией. В договоре четко прописываются все полномочия, которые можно использовать при взыскании.

Например, банк может дать право на обращение в суд, однако не передать полномочие на получение денег. В указанной ситуации все расчеты по проблемному долгу необходимо вести с кредитной организацией.

Через какое время коллекторы могут подать в суд?

Пока просрочка не превышает 1-2 месяца, взыскание через суд применяется редко. Обычно банк сам направляет уведомления заемщику, пытается выяснить причины задержки платежей по телефону. Если продолжительность неоплаты достигает нескольких месяцев или лет, избежать взыскания в судебном порядке практически невозможно.

В зависимости от действий банка, обращение в судебные инстанции может происходить следующим образом:

- кредитор подаст в суд, добьется выдачи приказа или решения, после чего продаст долг коллекторской фирме;

- банк может продать невзысканный долг коллекторской организации, поэтому она будет готовить документы в суд, выступать истцом в процессе;

- допускается цессия в отношении задолженности с истекшим сроком давности, а у коллекторов останутся только внесудебные формы взыскания.

Кредитору нет смысла тянуть с подачей иска. Чем дольше просрочка, тем больше сумма долга, тем сложнее ее взыскать с заемщика. Кроме того, будет учитываться срок исковой давности (3 года). При его пропуске кредитор рискует вообще получить отказ во взыскании, т.е. фактически простит заемщику его долг.

Таким образом, коллекторы имеют право подавать в суд в любой момент после заключения агентского договора или выкупа по цессии. Если ранее банк уже взыскал задолженность и проценты, повторное обращение в судебный орган по тем же вопросам не допускается. Но если должник не платит, можно еще раз подать в суд, доначислить проценты.

Когда следует обращаться в суд

Коллекторы получают право требования задолженности после заключения с первоначальным кредитором договора цессии. С этого момента они фактически занимают место банка (или иного лица, перед которым возник долг) и могут предпринимать любые действия, направленные на взыскание задолженности, которые мог бы предпринять первоначальный кредитор.

Взыскатель должен действовать в рамках закона, а именно в соответствии с рядом правовых актов, в том числе № 230-ФЗ от 03.07.2016 г., который определяет правила взыскания и взаимодействия с должниками. Однако большая часть подобных нарушений требует иного подхода к защите, а именно – обращения в правоохранительные органы и в Центральный банк РФ.

Обращение в суд оправдано в следующих ситуациях:

- Договор цессии, заключенный между кредитором и коллекторами, является недействительным.

В суде, в таком случае, он может быть оспорен. Например, если первоначальное соглашение, из-за которого возник долг, предполагало запрет на уступку права требования и дополнительное соглашение, разрешающее данный факт, не подписывалось.

- Должник не был уведомлен о передаче права требования.

В таком случае можно обратиться в суд для взыскания возникших убытков. Отвечать будут не только коллекторы, но и кредитор, солидарно.

- Иные ситуации, когда оспариваются гражданско-правовые отношения и речь не идёт о нарушении уголовных или административных норм.

Например, оспаривается первоначальный договор, полностью или в определённой части.

Судебный процесс не всегда может решить проблемы, возникающие с коллекторами, а только в тех случаях, когда речь идёт о гражданско-правовых отношениях. В противном случае лучше выбрать иной способ защиты своих прав.

Ссылка на документ: Федеральный закон № 230-ФЗ от 03.07.2016 г. «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…»

Как поступать, если коллекторское агентство ошиблось?

Помимо перечисленных случаев незаконных действий коллекторов, стоит отметить ещё один вариант неприятной встречи с представителями кредиторов. Возможны ситуации, когда агенты начинают требовать деньги с честных плательщиков долгов или же тех, кто вовсе не брал займов.

В подобных ситуациях необходимо спокойно и внятно объяснить коллектору, что он ошибся. При этом желательно указать, в чём именно заключается ошибка.

Если объяснение не помогло, можно отправить на адрес агентства заказное письмо, в котором будет чёткое объяснение того, что коллекторы ошиблись. Письмо должно быть именно заказным, чтобы позднее можно было без проблем доказать, что пострадавшее от действий коллекторов лицо предпринимало все необходимые действия по защите своих прав.

Последним шагом будет обращение в перечисленные выше органы с просьбой проверить действия кредиторов и агентства.

Как проверить законно ли был передан долг коллекторам

Возможность передачи долга в коллекторскую организацию прописана в кредитном договоре. Должник должен осознавать, что затяжная просрочка приведет к переуступке займа. Для него это будет крайне невыгодно. Укрыться от коллекторов на законных основаниях сложно, тем более, если они будут действовать в рамках закона.

Переуступка долга коллекторскому агентству возможна в двух вариантах:

- Согласно ст. 382 ГК РФ, первичный кредитор имеет право передать долговое обязательство третьему лицу, без получения согласия заемщика;

- Между финансовой организацией и коллекторами был составлен договор, по условиям которого последним передается право требовать с заемщика полную сумму кредита

Заемщика обязаны уведомить о переходе долга к коллекторскому агентству. Как правило, сотрудники кредитной организации делают устное предупреждение по телефону.

В случае его игнорирования, высылается бумажное уведомление в виде заказного письма. Если должник не получил предупреждение, он имеет право платить займ предыдущему кредитору.

Проверить законность передачи долга коллекторам очень легко, сопоставив следующие факты:

- Накопление крупной суммы долга и отказ от его уплаты;

- Наличие в договоре пункта о передаче долга коллекторам (возможна переуступка и без него на основе ГК РФ);

- Получение предупреждений

Иногда коллекторы звонят по чужому долгу, поэтому стоит уточнить личные данные, номер кредитного договора, сумму задолженности. Не исключена небольшая разница в величине долга Коллекторы могли включить в него штраф и пеню.

Если коллекторы звонят и требуют вернуть накопившуюся задолженность, называя правильный номер договора, при этом платежи выплачивались своевременно, следует предоставить справку об остатке кредита. Заемщик имеет право обратиться к первичному кредитору для устранения ошибки, поскольку его вины в ней нет.

Вправе ли коллекторы подать в суд

Коллекторы получают право требования долга в свою пользу только после заключения договора цессии. После, одна из сторон уведомляет должника о смене взыскателя. С этого момента коллекторы вправе требовать выплаты долга и могут действовать практически так же, как действовал бы изначальный кредитор.

По общему правилу при уступке права требования не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ). Но на практике обычно пункт о согласии всё равно прописывается в тексте основного договора либо заключается отдельным документом при оформлении первоначального договора займа или кредита. Так банки обеспечивают себе дополнительную «страховку».

Любой кредитор вправе защищать свои интересы в судебном порядке и обратиться с иском для взыскания задолженности. Так как с момента заключения договора цессии коллекторы фактически становятся на место кредитора, они также могут обращаться в суд. Однако на практике это происходит не так часто.

Рекомендации должникам при подготовке к суду с коллекторами

Ответчиком при подаче в суд на взыскателей выступает и физическое лицо – коллектор и юридическая организация – агентство по взысканию долгов. Опытные адвокаты при возникновении нарушения со стороны компании рекомендуют действовать следующим образом:

- Провести экспертизу кредитного договора, обратившись к специалисту.

- Сформировать требования.

- Составить исковое заявление, при написании руководствуясь ст. – ГПК РФ.

- Подготовить приложения, доказательную базу.

Например, при навязчивых звонках от коллекторов не помешает история входящих вызовов, свидетельствующая о ночных беспокойствах. Угрозы коллекторов явно подтверждают сделанные должником видео или аудио записи. Обязательно сохраните интернет или смс переписку с представителями коллекторских организаций.

А если коллекторы работают в правовом поле и угрожают при этом?

В этом случае от должника требуется:

- Зафиксировать факт звонка, кто именно это делал и на каком основании (договор переуступки права требования, другой документ), адрес агентства;

- Вся информация излагается в заявлении, направляется агентству. Ответ с подтверждением означает, что фирма работает легально;

- Обсудить возможные выходы из сложившейся ситуации.

Если такие коллекторы угрожают родственникам или самому должнику, нарушают положения Закона №230-ФЗ, в этом случае нужно:

- Зафиксировать нарушение: аудио, видео запись, свидетельские показания, распечатки телефонных звонков;

- Направить жалобу в территориальный орган ФССП, НАПКУ (ассоциация коллекторских агентств), прокуратуру, полицию.

Вполне вероятно, что после направления жалоб руководство агентства выйдет на должника и предложит урегулировать спор. Для заемщика такое предложение – это возможность списать долг за 10-15% от его стоимости. Рекомендуется пойти навстречу руководству агентства. Такой шаг взаимовыгоден для обеих сторон.

Штраф 500 тысяч! Что делать если звонят и угрожают коллекторы? — новый закон 2020!

Что делать, если коллектор угрожает членам семьи заемщика?

Когда коллекторы используют все возможные средства, позволяющие ему воздействовать на неплательщика, проблема возврата долга может коснуться членов его семьи и знакомых. Всю контактную информацию они могут узнать из договора (в случае указания), социальных сетей, из служебных баз мобильных операторов. При первом общении следует попросить коллектора больше не связываться с вами — если агентство порядочное и заботится о соблюдении законодательства, этого должно быть достаточно.

Если предупреждения не подействовали, то решить проблему можно, обратившись в одну из организаций:

- Полиция. В заявлении следует указать причину обращения (частые звонки в неположенное время, угрозы, шантаж, оскорбления) и подтвердить нарушение конкретными фактами — записи телефонных разговоров, сообщения.

- Федеральная служба судебных приставов. На сайте службы указан телефон доверия, по которому можно связаться со специалистами и сообщить о нарушениях. Заявление может быть принято в местном отделении ФССП или в электронном виде. При подаче заявления потребуется указать причину жалобы и прикрепить документы, подтверждающие правоту заявителя. На рассмотрение заявки выделяется срок 30 дней с момента подачи.

- Роскомнадзор. В соответствии с Федеральным законом «О персональных данных» № 152-ФЗ, коллекторы не имеют права разглашать информацию третьим лицам без согласия заемщика. Если взыскатель звонит родственникам, коллегам, соседям, знакомым по чужому долгу, следует записать телефонный разговор и обратиться с заявкой в Роскомнадзор.

При разговоре с коллектором желательно предупредить его о записи телефонного разговора и мерах, которые могут быть предприняты при превышении им своих полномочий. В некоторых случаях это помогает остановить неправомерные действия.

Если в ходе общения взыскатель начинает запугивать родственника о возможности изъятия имущества, то этого бояться не стоит. С помощью таких методов агентство пытается навести страх на собеседника, а по факту конфискация возможна только по решению суда. Если коллектор лично решил посетить родственника или знакомого заемщика, то он имеет право не открывать дверь — закону такое действие не противоречит.

Находясь в затруднительном положении и не имея возможности погасить задолженность, заемщик должен осознавать неизбежность общения с коллекторами. Если ситуация коснулась родственников и знакомых, рекомендуем не поддаваться на провокации и трезво оценивать реальные возможности коллекторов. Игнорирование общения с ними не избавит должника от проблем, поэтому желательно пойти на контакт и попытаться договориться о лояльности со стороны агентства.

Война против коллекторов

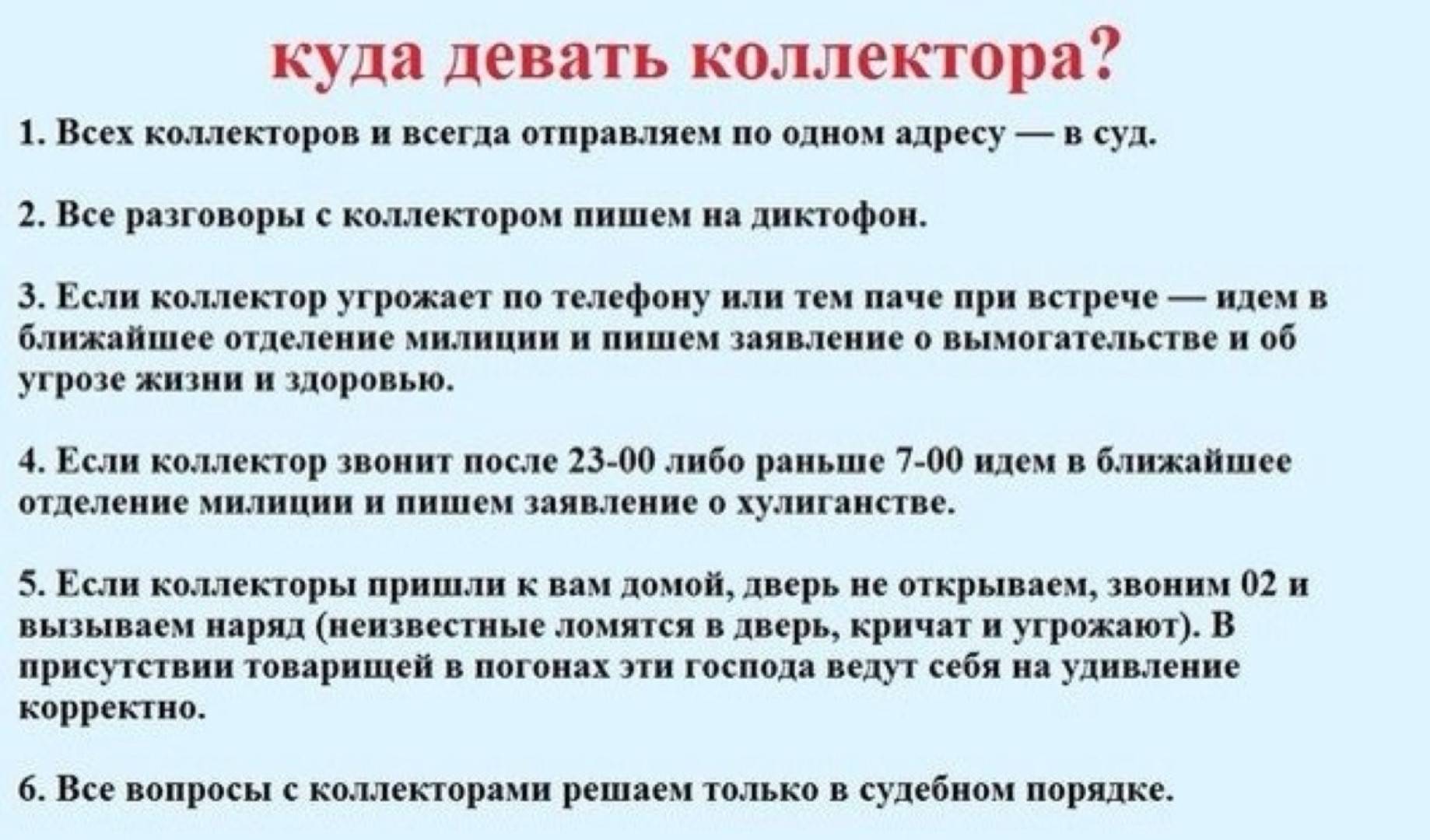

Коллекторы почти никогда на подают в суд, однако заемщики делают это очень охотно и активно, а еще чаще просто обращаются полицию. Если коллектор звонит вам ночью, пишет смс с угрозами, письма с угрозами, приходит домой без предупреждения и так далее, вы должны собрать как можно больше доказательств, показаний соседей и пр., после чего можно писать заявление в полицию.

В заявлении следует написать, что у вас есть задолженность по кредиту, однако вы не имеете в данный момент возможности отдать долг, хотя и не отказываетесь вовсе это делать. Сообщите о фактах нарушений со стороны коллекторов, приложите к заявлению доказательства и потребуйте провести проверку деятельности конкретной коллекторной службы. Правда, для того чтобы написать заявление следует узнать имена коллекторов и название их службы. Лучше это сделать в самом начале вашего общения с ними, так как позже на фоне угроз и прочего они могут не сообщать эти данные по понятным причинам.

Одним словом, коллекторные службы чаще всего не подают в суд, потому что имеют довольно малые шансы выиграть дело и чего-то добиться от должника, вместо этого они используют методы психологического давления. Часто такие методы могут нарушать ваши права и в этом случае уже вы должны готовить заявление в полицию или судебный иск против коллекторов, так как имеете на то полное право.

Что можно сделать прямо сейчас:

- Если у Вас небольшой долг по кредиту, постарайтесь выплатить его как можно скорее, чтобы избежать общения с коллекторами в будущем

- Посмотрите видео в данной статье, чтобы подробнее разобраться в нюансах данного вопроса

- Если Вам угрожают коллектора, немеделенно обратитесь в полицию

Коллекторы звонят по чужим долгам

Часто коллекторы наседают не на должника, а на человека, у которого долгов нет (см. кто платит за кредит умершего). Если кредита нет и не было, но звонят коллекторы, то можно попытаться объяснить ошибку контакта, отсутствие долговых обязательств и просрочек. Обычно этого достаточно для прекращения звонков по чужому долгу. В противном случае алгоритм действия тот же, что и у должника. См. также должна ли жена платить долг мужа по кредиту, если он не платит.

Кроме того, зная, как коллекторы могут угрожать по кредиту, лучше прибегнуть к дополнительной мере: придти в банк, в интересах которого действует коллектор (он обязан представиться и сообщить информацию по кредиту, банку, размеру мнимой задолженности) и написать заявление, в котором указать отсутствие оснований для контакта с Вами сотрудников по работе с проблемными кредитами.

Позвонили и угрожают расправой

От таких слов и мороз по коже пойдет. Да, отголоски бандитского прошлого вполне еще могут встречаться

Важно сохранять спокойствие и уметь отличить реальную угрозу (потенциальная возможность перейти от слов к незаконным действиям) от предупреждения (разъяснение или напоминание о законных последствиях)

Что в этом случае делать? Можно начать с претензии в само коллекторское агентство. Она может быть изложена в свободной форме, главное — указать все подробности, данные сотрудников, нарушения, которые, на ваш взгляд, были допущены. У агентства есть срок на принятие претензии к сведению и ответ — 30 дней.

Нарушения, угрозы и прочие непотребства продолжились? Пишите в вышестоящие контролирующие органы:

- В полицию — если вам пригрозили, уже нанесли физический вред здоровью или материальный ущерб.

- В прокуратуру — если бездействует полиция: отказывается принимать заявление на незаконные действия коллекторов.

- В ФСПП (Службуудебных приставов), НАПКА (Национальную ассоциацию профессиональных коллекторских агентств), Роспотребнадзор, Службу финансового уполномоченного в России — если коллекторы ведут себя незаконно и ваши права нарушаются.

Важно, еще раз напомним, приложить к жалобе доказательства нарушений: история звонков, видео- или аудиозаписи встреч, доказывающие визиты коллекторов в неурочные часы, показания свидетелей и тому подобное

Светлана Мартос, основатель Центра помощи кредитным должникам Help me:

— Проникнуть в жилище без согласия хозяина могут только полиция, МЧС и служба судебных приставов, причем в особых случаях, предусмотренных законодательством. Конфисковать имущество имеют право только судебные приставы и только по решению суда. Зачастую коллекторы оказывают психологическое давление. Например, говорят, что все члены семьи будут испытывать трудности с получением новых кредитов или даже с трудоустройством. Но негативные последствия невыплаты кредита распространяются только на лицо, указанное в договоре займа, плюс поручителей, если есть. Правильная тактика в общении с коллекторами — это осведомленность и спокойствие.

Принимать угрозы всерьез не следует, однако полное невнимание к ним также может навредить, говорит эксперт Финтолка. Стоит оперативно принять меры по погашению или списанию задолженности, советует Светлана Мартос

На чьей стороне новый закон?

Действующий с 1 января текущего года закон № предоставляет должникам возможности легализированной борьбы с коллекторами, обратившись на них в суд. Отлично, если будут собраны различные доказательства неправомерных действий взыскателей по отношению к физическим лицам, например:

- Бумажные подтверждения.

- Запись на диктофоне.

- Видео.

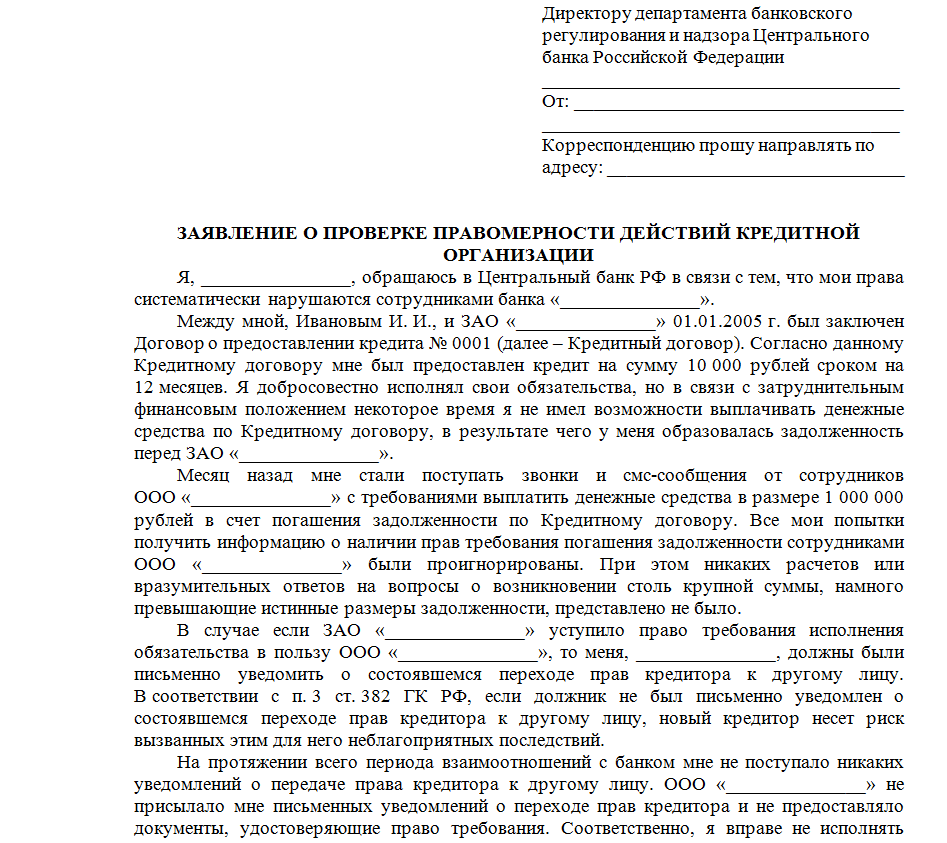

Подготавливаясь к судебным прениям, следует учитывать содержание ст. 13 ФЗ № 230, где освещены требования к коллекторам, как к юридическому лицу. Если, например, агентство, осуществляющее взыскание с вас долга, не состоит в государственном реестре ФССП РФ, имеет уставной капитал менее 10 млн рублей, не разработало сайт с открытым доступом в сети интернет и др. пункты, то его деятельность уже ведется незаконным образом.

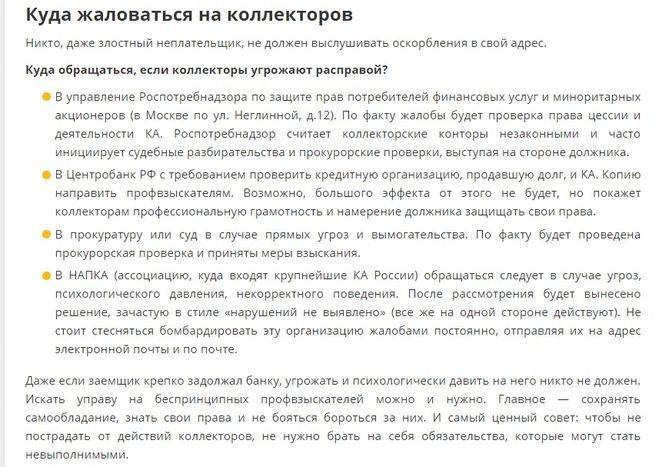

Как избавиться от банковских коллекторов: куда можно обратиться с жалобой?

Деятельность коллекторских агентств регулируется ФССП. Поэтому в первую очередь следует готовить обращение в государственный орган.

В жалобе необходимо:

- указать обращение к начальнику отдела ФССП;

- изложить суть претензии, ссылаясь на нарушение тех или иных законных актов;

- приложить доказательства: видео, аудиозаписи с действиями коллекторов.

Также контролирует коллекторов СРО НАПКА — организация, где числятся лицензированные агентства.

Форма подачи жалобы на незаконные действия коллекторов на сайте НАПКА

Параллельно с ФССП следует подготовить жалобу и туда. В дальнейшем к агентству могут применить ряд санкций: штрафы, взыскания, запрет на осуществление деятельности.

В правоохранительные органы необходимо обращаться, если:

- коллекторы преследуют вас за чужой кредит;

- коллекторы портят имущество;

- вас запугивают угрозами, преследуют.

Советы помогут вам защитить свои интересы, но они не дают ответа на вопрос — как навсегда избавиться от притязаний коллекторов. Долг по-прежнему остается актуальным.

Помните, вы можете устранить назойливые звонки коллекторов следующими способами:

- Скрываться. Способ не поможет тем, у кого есть родственники и семья, так как коллекторы начнут их третировать. Вы можете скрываться до истечения срока исковой давности, но последствия вам принесут мало радости: вконец испорченная кредитная история, потрепанные нервы родственников и семьи, в течение 3 лет должник вынужден жить в побеге.

- Обратиться к коллекторам с заявлением об отказе от общения. Каждый человек вправе отказаться от общения с кредитором, если просрочка длится 4 месяца и больше. Для этого необходимо написать заявление и направить его по адресу кредитора.

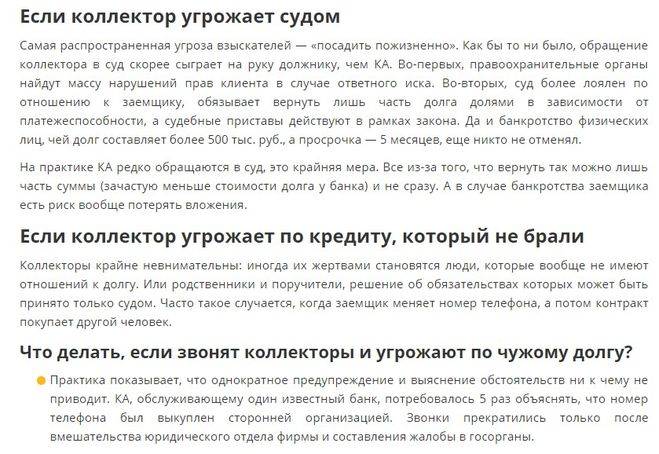

Заметим, что на практике суд с коллекторами — это очень редкое явление. Поскольку им по договору цессии просроченный кредит достается очень дешево, то в суд они не торопятся (там придется представлять документ о переуступке права требования и реальную стоимость просроченного кредита).

Должника могут месяцами пугать досудебным порядком и якобы подачей искового заявления, но это лишь психологическое давление.

Суд

Он проходит в два этапа: предварительное и основное слушание. Во второй этап могут быть включены сразу несколько заседаний, поэтому следует подготовиться к тому, что явиться в суд нужно будет не раз, и проводить там, возможно, по несколько часов.

На предварительном слушании состоится первая встреча с судьёй. Время его начала должно быть указано во врученной вам повестке в суд. Предварительное слушание не предполагает представления документов, поэтому к нему не нужно специально готовиться. Решений на нём также принято не будет. По большому счёту, это предварительное ознакомление с материалами.

А вот на основное слушание нужно приходить уже подготовленным, поскольку именно здесь вам дают шанс сделать возражения по исковому требованию. Это означает, что вы должны обосновать с юридической стороны, в чём именно неправ банк в претензиях к вам. Здесь представляются расчёты по задолженностям, отмечается, какие штрафы банк накладывал неправомерно и т.п. После этого формулируется позиция должника и выясняется, сколько именно он готов заплатить, то есть какой объём долга признаёт за собой.

Именно на этом этапе проходит основная работа юриста, и самостоятельно проделать её столь же грамотно будет крайне сложно. Каждое слово должно быть юридически выверено, и обычно даже, на первый взгляд, в безвыигрышном деле можно найти множество зацепок, которые позволят изрядно срезать долг. Помимо этого, необходимо подготовить все документы, которые могут подкрепить вашу позицию. Если этот этап будет провален, то можно считать суд проигранным.

Затем начинается не менее сложный этап, в ходе которого юристы, представляющие интересы банка и коллекторского агентства будут задавать вопросы. Возможны также и вопросы от судьи. Причём каждый ответ должен быть юридически выверен и ссылаться на закон. Ничем не подкреплённые рассказы о тяжёлом финансовом положении, которое не позволяло выплатить долг, вряд ли найдут у судьи понимание.

После того как эти этапы проведены, будет вынесено решение, которое необходимо будет исполнить обеим сторонам. Когда решение суда вступит в силу, можно будет уже не опасаться преследования коллекторов – они в любом случае отстанут, каким бы оно ни было. Вот только, если оно окажется не в вашу пользу, в дело вступят приставы, которые могут даже приступить к продаже вашего имущества, чтобы собрать необходимые для возврата долга деньги.

И приставы имеют все полномочия на то, чтобы взыскать необходимую сумму. Этим они отличаются от коллекторов, которые частенько угрожают тем, что изымут и распродадут имущество или квартиру, но без судебного решения не могут сделать это. Чтобы дело не дошло до приставов, лучше всё-таки стараться расплатиться вовремя, а если вам грозит суд, заранее узнать у компетентного юриста, каковы перспективы дела и, если они плохи, постараться расплатиться до суда.

Кроме того, необходимо заранее попытаться выйти на контакт с банком (именно с банком, а не коллекторами) и договориться полюбовно. Если вы сами обратитесь, не затягивая с решением проблемы, то в банке могут оценить проявленную вами добрую волю, а значит и сохранение вероятности, чтобы вы вернёте долг, и не торопиться продавать его коллекторам. В этом случае долг может быть реструктуризирован. А даже если нет, заявление о реструктуризации послужит в суде доказательством намерения расплатиться с долгом с вашей стороны – существует множество подобных уловок, поэтому лучше обращаться к юристу, который разберётся именно с вашим случаем, задолго до того, как проблемы стали слишком серьёзными, чтобы можно было их решить.

Мы разобрались с вопросом, подают ли коллекторы в суд на должников, и выяснили, как быть, если они подали на вас в суд. Всегда можно защититься от их нападок и постараться выиграть процесс, но лучше до такого дело всё же не доводить.

Итоги

Согласно российскому законодательству, коллекторские агентства имеют право подать исковое заявление в суд после выкупа задолженности (подписания договора цессии с банком). На практике компании, занимающиеся взысканием долгов, крайне редко обращаются в суд, предпочитая предлагать должникам реструктуризацию, отсрочку или скидку при единовременном погашении кредита.

Неплательщик кредита, получивший от коллекторского агентства копию искового заявления, решения суда, судебного приказа или исполнительного листа должен проверить подлинность указанных бумаг, используя официальные сайты ФССП или районного арбитражного суда. Как правило, коллекторы отправляют фальшивые документы в качестве меры психологического воздействия. Подобные действия служат поводом для подачи жалобы на коллектора в Роспотребнадзор по факту предоставления заведомо недостоверной информации.