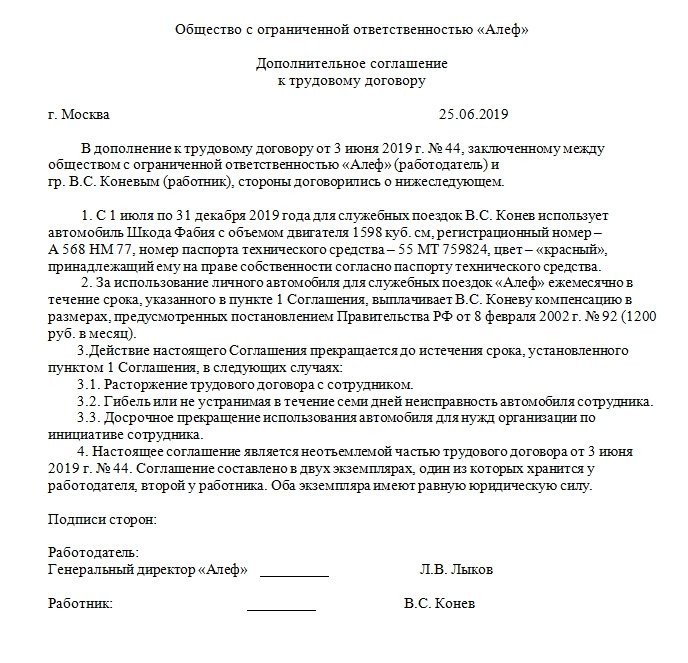

Закрепление компенсации за проезд в трудовом договоре

Дт 20 (23, 25, 26, 44) Кт 73 – отражена компенсация; Дт 73 Кт 50 (51) – компенсация выплачена.

https://www.youtube.com/watch?v=ytpressru

К налоговому учету при исчислении прибыли принимаются все компенсационные выплаты, за исключением сумм, превышающих нормы подп. 11 п. 1 ст. 264 НК РФ.

Пример

Дт 91.2 Кт 73 – 5 400 руб. (6 900 – 1 500) – компенсация, не принимаемая в налоговом учете.

Таким образом, сумма расходов в бухгалтерском учете превышает затраты в налоговом, и образуется постоянное налоговое обязательство, регулируемое нормами ПБУ 18/02.

Дт 99 Кт 68 – 1 080 руб. (5 400 × 20%) – начислен условный расход.

НДФЛ с компенсационных выплат работнику удерживать не нужно (письмо Минфина от 11.04.2013 № 04-03-06/11996).

Прежде всего нужно отметить, что затраты на проезд сотрудников могут быть двух видов:

- Те, которые прописаны во внутренних актах организации и закреплены в трудовом договоре. При таком подходе затраты на проезд включаются в заработную плату и являются ее частью. К таким расходам относятся затраты на поездки в общественном транспорте, в виде материальной помощи строго ограниченному кругу сотрудников

- Доставка работников до места работы может быть организована силами самого работодателя. Приведем простой пример. Рабочий цех находится в труднодоступном месте за городом, общественный транспорт туда не ходит, а ближайшая остановка находится очень далеко от места работы. В связи с этим работодателем был приобретен автобус и осуществляется доставка рабочих к месту работы. Если у работодателя своего транспорта нет, то можно заключить договор с компанией, которая будет осуществлять такую перевозку

В том случае, когда компенсация за проезд включается в состав зарплаты, она является полноценной частью дохода и сумма должна облагаться зарплатными налогами.

Если у работника складывается тяжелая ситуация и ему нужна помощь, то одной из форм поддержки такого сотрудника является компенсация оплаты проезда. В этом случае:

- работник обязан написать заявление с просьбой предоставить ему компенсацию за проезд

- объяснить причины, почему такая поддержка должна быть оказана. К заявлению прикладываются подтверждающие документы

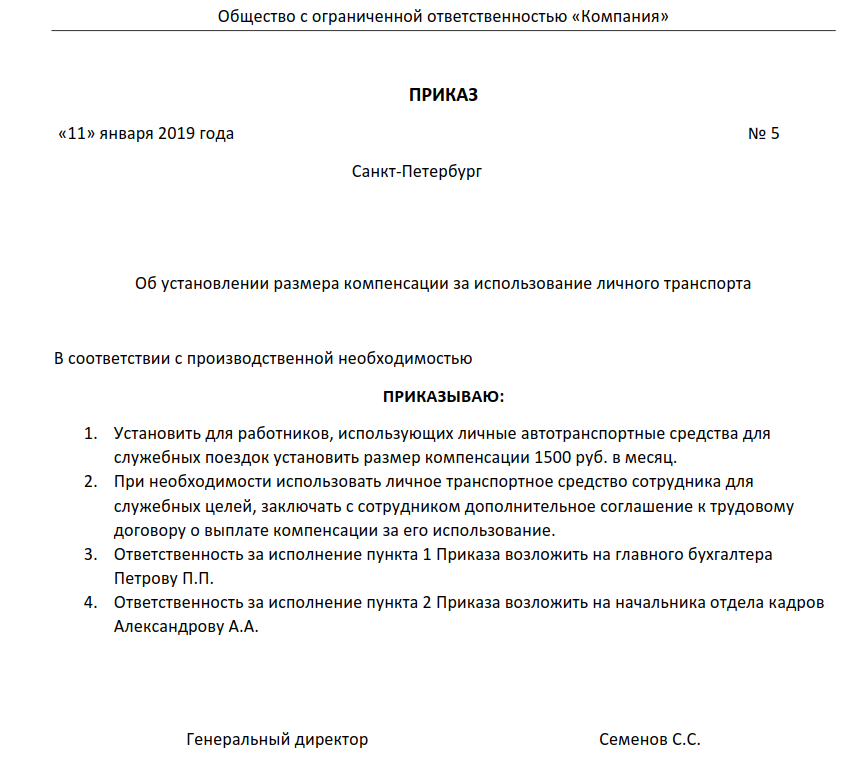

- если работодатель согласен оказать помощь, то издается приказ и решается вопрос о сумме компенсации

До того, как подписать трудовой договор, работник с работодателем обсуждают все нюансы и условия работы.

Что касается расходов на проезд, то работник должен четко понимать, насколько ему выгоден такой «бонус». Поскольку затраты на проезд в этом случае являются частью заработка, то необходимо перечислить зарплатные налоги.

Налоговый учет

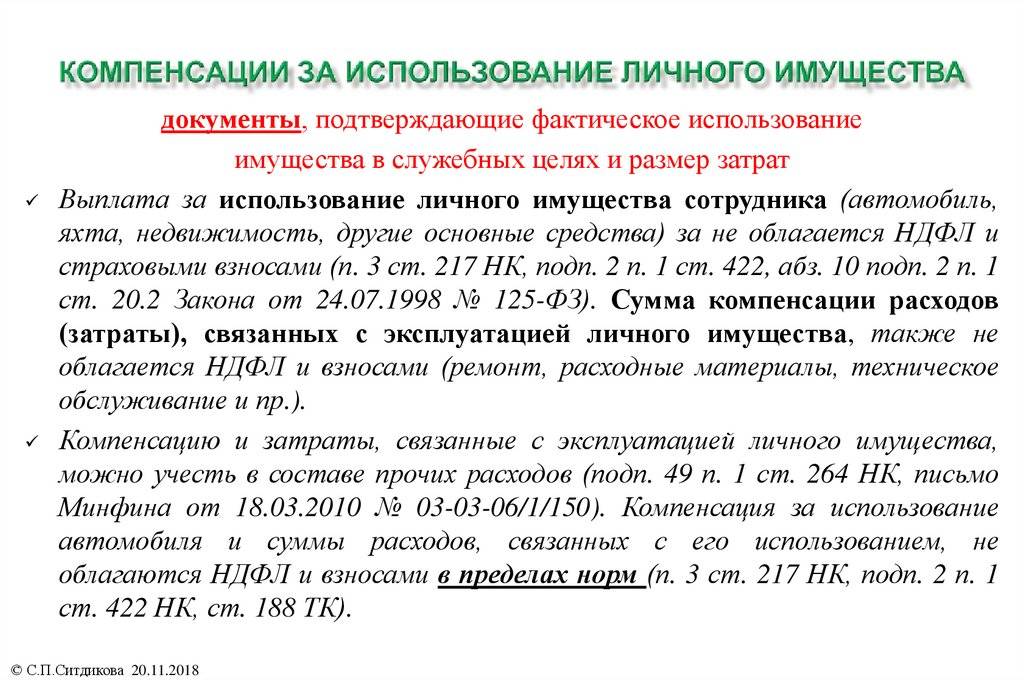

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

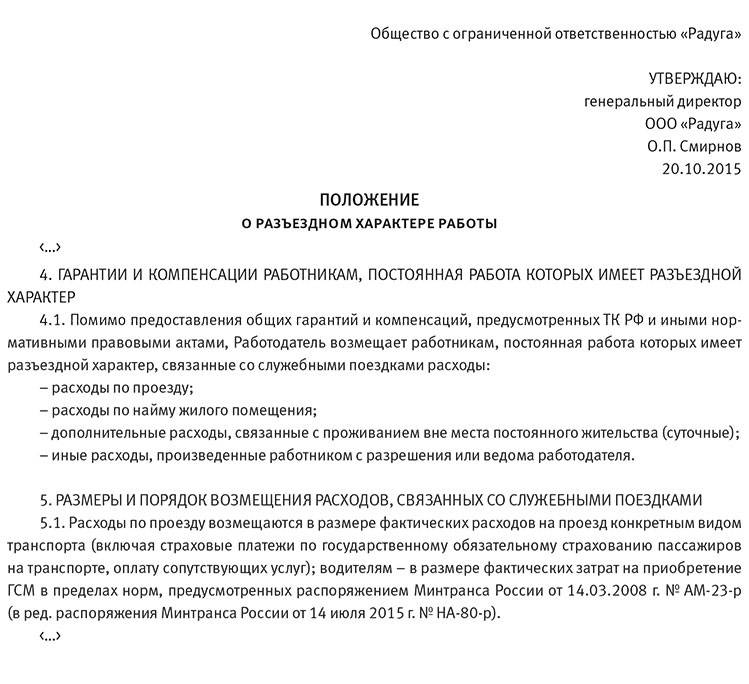

За какие транспортные расходы сотрудникам положена компенсация

В России по закону есть несколько видов компенсаций работникам по тратам, понесенным ими при исполнении должностных обязанностей. Статья 165 ТК РФ закрепляет исчерпывающий перечень компенсационных выплат, среди которых отдельно выделены транспортные расходы.

Какие предусмотрены компенсации в части затрат на транспорт:

- возмещение трат за эксплуатацию личного транспорта сотрудника;

- компенсация проезда к месту работы и обратно, в том числе на общественном транспорте и такси;

- оплата командировочных расходов в части приобретения билетов (авиа, ж/д, наземный, водный и прочие виды транспорта);

- оплата билетов к месту отдыха работника и обратно;

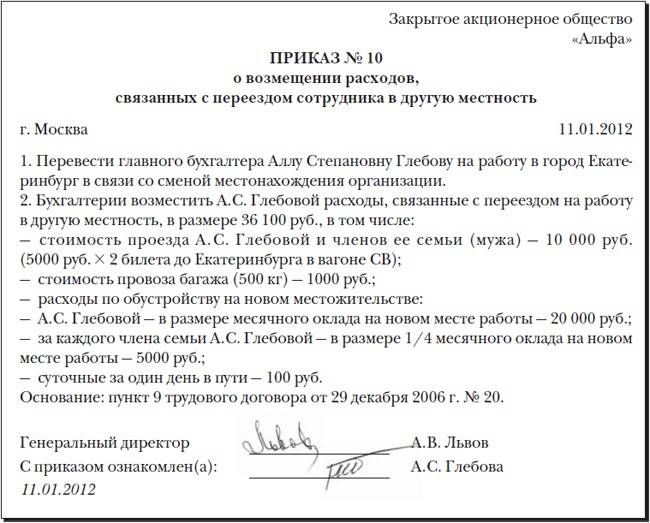

- компенсирование издержек работника при переезде в другую местность.

Ограничений по суммам для каждого вида компенсационных доплат не предусмотрено, и работодатели самостоятельно устанавливают нормативы в отношении своих работников. Эти нормы не могут противоречить текущим положениям трудового законодательства и должны быть закреплены локальными приказами по организации.

Разберемся в особенностях предоставления каждого вида компенсационных выплат.

Компенсация транспортных расходов сотрудникам

Компенсация транспортных расходов сотрудникам

Похожие публикации

Денежное возмещение транспортных расходов сотруднику выплачивается при условии, что его работа напрямую связана с частыми разъездами. В служебные поездки могут, к примеру, отправляться бухгалтеры, курьеры, торговые представители, снабженцы, директора и другие уполномоченные специалисты. Рассмотрим, как начисляется компенсация транспортных расходов сотрудникам при наличии собственного автомобиля и без него.

Возмещение транспортных расходов сотруднику – в каких случаях возможно

Понятие компенсации за возмещение текущих расходов, понесенных при исполнении трудовых обязанностей, закреплено в стат. 164 ТК. При этом в рамках рассматриваемого вопроса к транспортным затратам, подлежащим денежному возмещению, относятся следующие виды издержек:

- Компенсация за использование личного автотранспорта сотрудника в исключительно рабочих нуждах.

- Компенсация стоимости проездных билетов общественного и/или иных видов транспорта, включая услуги такси при условии их целесообразности.

- Оплата стоимости арендуемого имущества, а также затрат по его содержанию и эксплуатации.

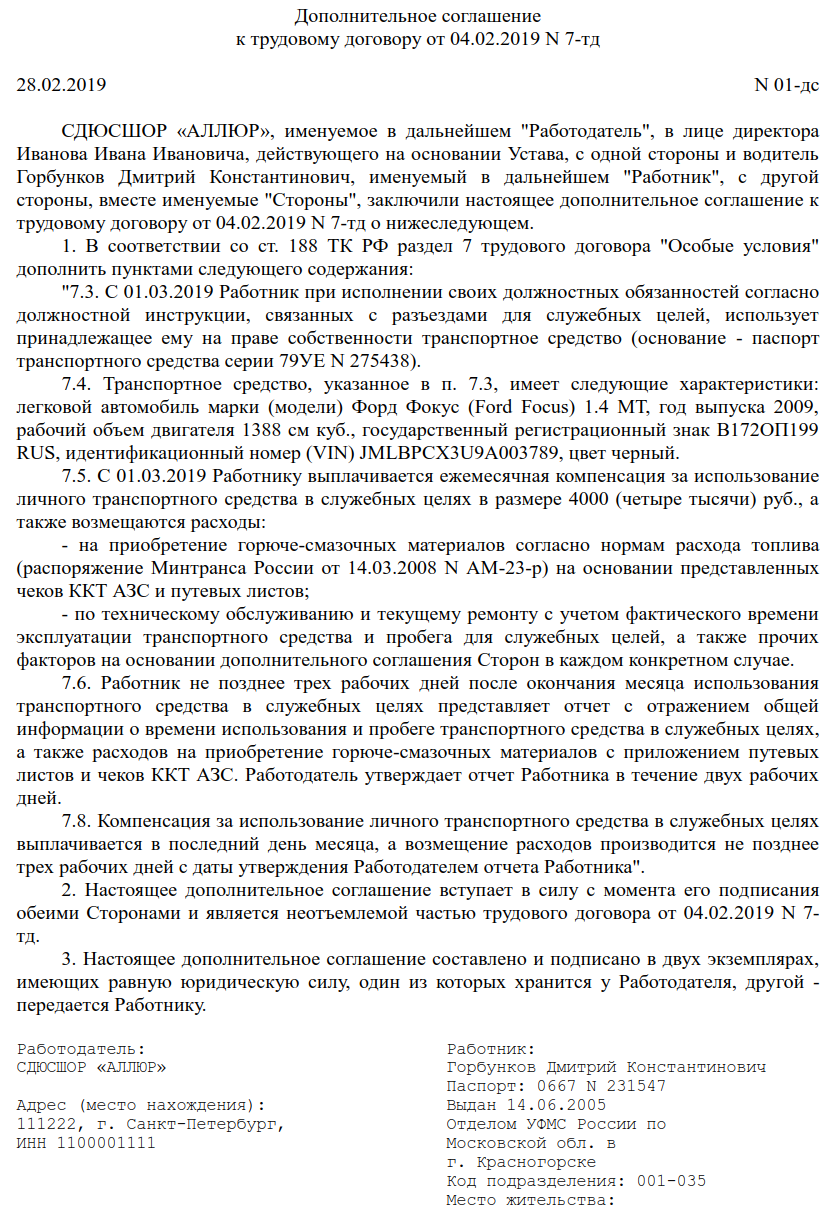

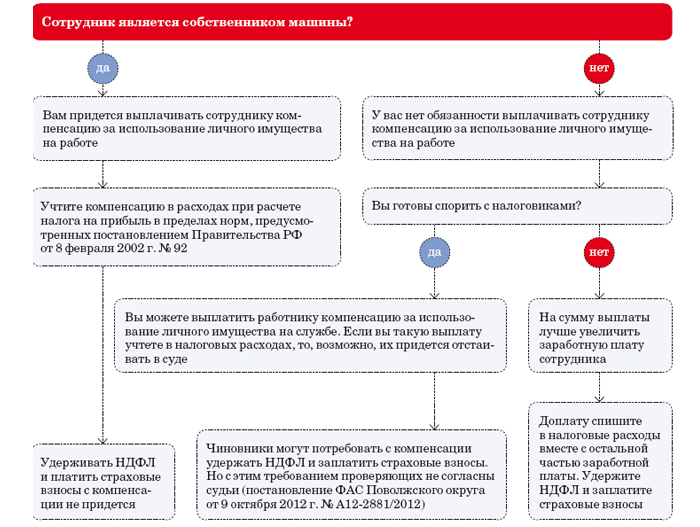

Обратите внимание! Согласно стат. 188 ТК размер денежного возмещения при использовании в интересах предприятия-работодателя личного автомобиля работника определяется в письменном виде с учетом требований законодательства РФ

Компенсация транспортных расходов сотрудникам – размер выплат

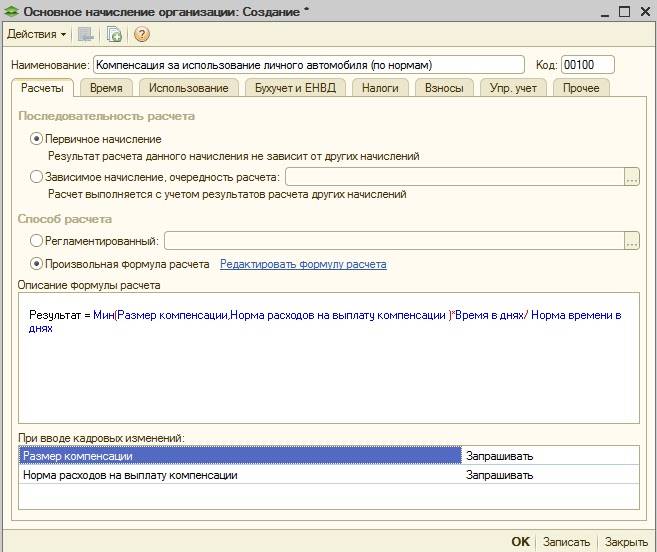

Трудовое законодательство не содержит каких-либо ограничений относительно минимальной и максимальной величины компенсации. Поэтому в соглашении между работодателем и работником можно установить любой разумный размер выплаты. Причем выплатить возмещение сотруднику разрешается даже при разовом использовании собственного авто в служебных целях. При начислении суммы по стат. 188 можно разбить общую величину на компенсацию за износ транспорта при его эксплуатации и компенсацию прямых затрат в процессе эксплуатации (ГСМ, ремонт и пр.). В целях обоснованности расходов рекомендуется привести в ЛНА методику расчета величины компенсации с учетом пробега авто, СПИ, интенсивности служебного использования и других факторов.

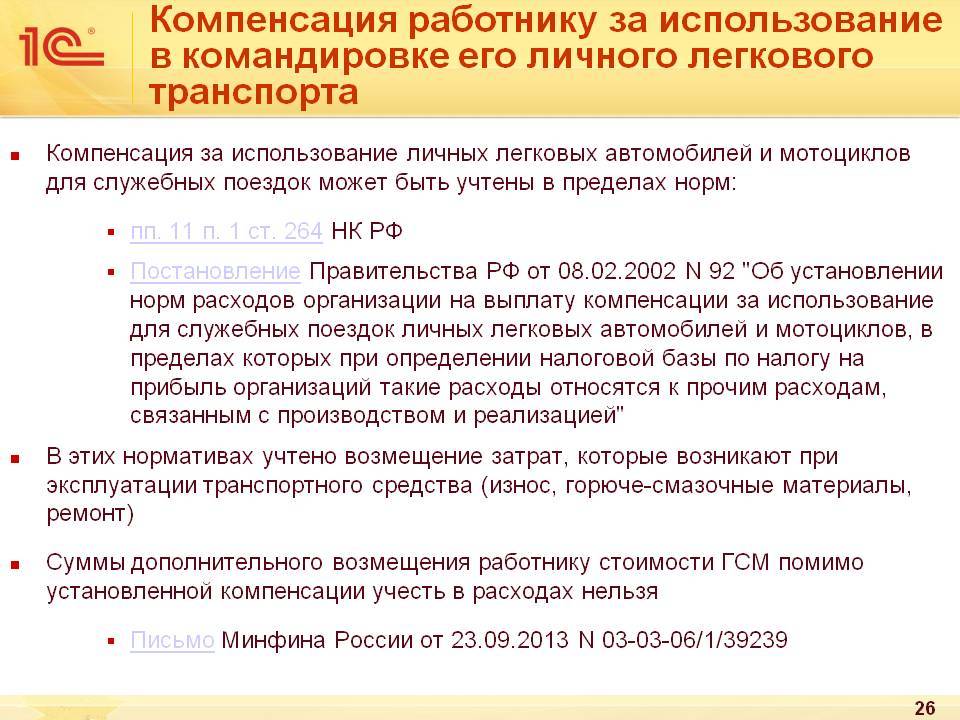

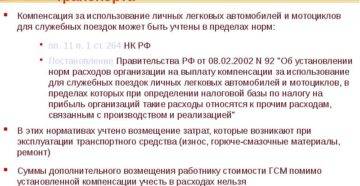

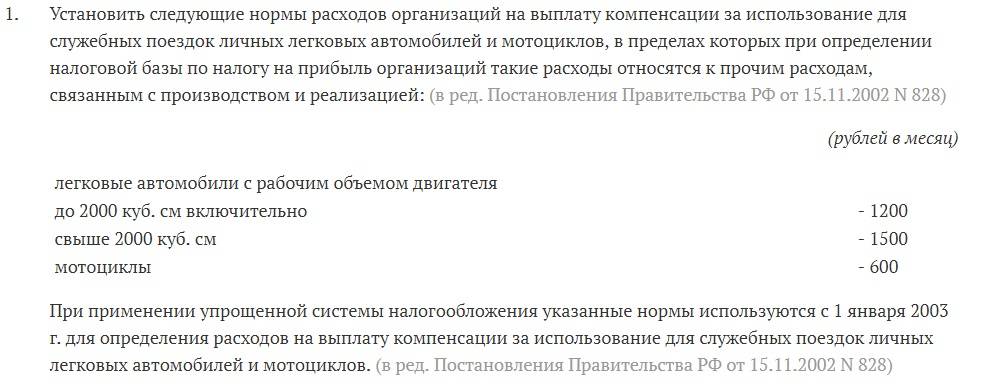

При налогообложении прибыли следует иметь в виду, что подобные суммы компенсации относятся к прочим расходам, но только в пределах установленных норм (подп. 11 п. 1 стат. 264 НК, п. 1 постановления № 92 от 08.02.02 г., письмо Минфина № 03-03-06/1/465 от 09.08.2011 г.):

- По легковому автотранспорту – 1200 руб. в месяц (при объеме двигателя не больше 2000 куб. см.); 1500 руб. в месяц (от 2000 куб. см.).

- По мотоциклам – 600 руб. в месяц вне зависимости от объема двигателя.

Пример расчета компенсации за использование личного авто

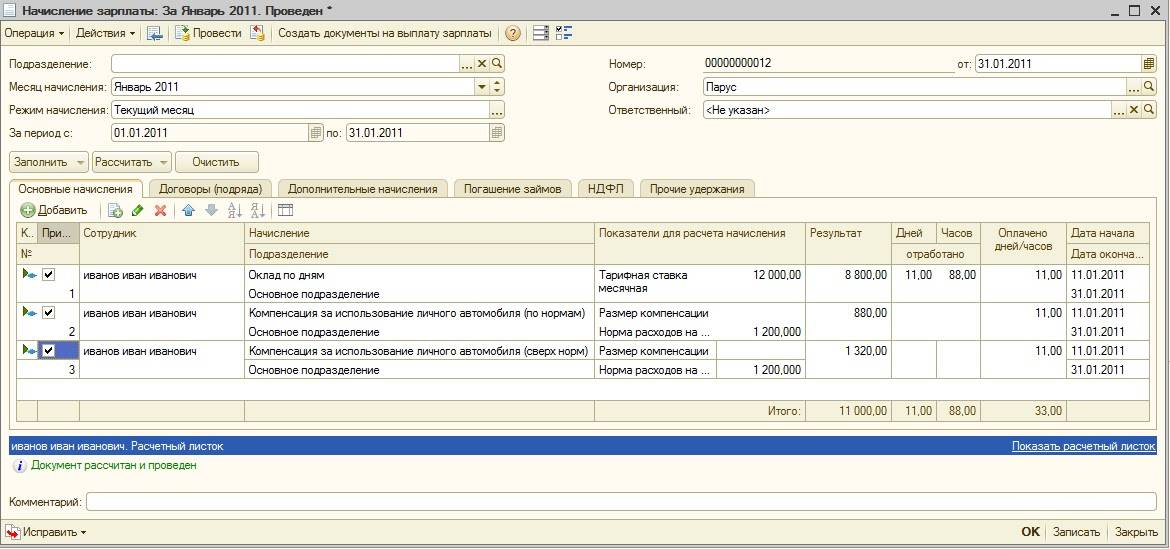

Предположим, что по соглашению между торговой компанией ООО «Волгоград-опт» и менеджером Григорьевым А.В., последний ежемесячно получает следующие выплаты:

- Компенсацию за использование л/авто марки KIA Soul 1.6 – в сумме 4000 руб.

- Возмещение затрат на бензин по нормам согласно Распоряжению Минтранса РФ № АМ-23-р от 14.03.08 г. (8 л./100 км. для указанной марки).

За июль работник сдал бухгалтеру отчет с приложенными чеками АЗС, где указал пробег авто за месяц = 750 км. Сумма выплат составляет:

- Ежемесячная компенсация = 4000 руб., из которых в затраты по налогу на прибыль разрешено отнести 1200 руб. Сверхнормативные расходы в сумме 2800 руб. учесть в затратах при расчете налога нельзя.

- Возмещение издержек по бензину = 8 х 750 км. / 100 км. х 40 руб. (цена за ГСМ) = 2400 руб.

Проводки в бухучете компании:

- Д 44 К 73 на 6400 руб. – отражено начисление компенсации Григорьеву А.В.

- Д 73 К 51 на 6400 руб. – отражено перечисление денег работнику на карточку.

Налоговый учет

Налог на прибыль

В целях исчисления налога на прибыль организаций расходы на выплату компенсации работнику за использование личного автомобиля для служебных поездок учитываются в пределах норм, установленных Постановлением № 92, а также при условии соблюдения критериев ст. 252 НК РФ (расходы должны быть экономически оправданы, документально подтверждены и направлены на осуществление деятельности, приносящей доход). При этом, как уже отмечалось выше, в размерах вышеуказанных компенсаций учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей (износ, ГСМ, ремонт).

Данные выплаты учитываются в составе прочих расходов ( НК РФ).

Таким образом, если в бюджетном (автономном) учреждении предусмотрены компенсация за использование личного транспорта и возмещение расходов на его эксплуатацию и при этом общий размер этих выплат превышает нормы, установленные Постановлением № 92, то в целях налогового учета (если указанные расходы произведены учреждением за счет приносящей доход деятельности) суммы превышения не учитываются при налогообложении

УСНО

Автономные учреждения, применяющие упрощенную систему налогообложения, в соответствии с НК РФ при определении налоговой базы вправе уменьшить полученные доходы на расходы по выплате компенсации за использование для служебных поездок личных автомобилей в пределах норм, утвержденных Постановлением № 92, а также при условии соблюдения критериев ст. 252 НК РФ (Письмо Минфина РФ от 02.08.2019 № 03-11-11/58296). Суммы компенсации (возмещения расходов), превышающие нормы Постановления № 92, в налоговую базу не включаются.

Страховые взносы

Согласно НК РФ не подлежат обложению страховыми взносами все виды предусмотренных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Таким образом, с учетом положений ст. 188 ТК РФ выплаты компенсации и возмещения расходов работников, связанных с использованием личного имущества, не подлежат обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между учреждением и сотрудником. При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности. То есть учреждение должно располагать копиями документов, подтверждающих как право собственности работника на используемое имущество, так и расходы, понесенные им при использовании данного имущества в служебных целях (Письмо Минфина РФ от 06.12.2019 № 03-04-06/94977).

НДФЛ

Компенсационные выплаты, производимые учреждением в соответствии со ст. 188 ТК РФ за использование личного автомобиля работника, используемого в интересах работодателя, освобождаются от обложения налогом на доходы физических лиц на основании НК РФ в размере, определенном соглашением сторон трудового договора. При этом должны иметься копии документов, подтверждающих право собственности работника на используемое имущество, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов (Письмо Минфина РФ № 03-04-06/94977).

НДФЛ

Оплата проезда работников к месту работы и обратно может производиться компанией двумя способами: посредством возмещения работникам их расходов на проезд и путем оплаты проезда напрямую транспортной организации.

Возмещение расходов

Если работник сам оплачивает свой проезд до места работы и обратно, а компания возмещает ему понесенные расходы, это означает, что у работника есть возможность добираться до работы самостоятельно. Значит, компания тем самым освобождает его от необходимости несения соответствующих затрат. То есть работник получает экономическую выгоду, которая в целях налогообложения признается доходом (ст. 41 НК РФ).

В налоговую базу по НДФЛ включаются все доходы физического лица, полученные им в денежной и натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ). Перечень доходов, не подлежащих обложению НДФЛ, содержится в ст. 217 НК РФ. В нем суммы компенсации организацией работникам их расходов на проезд к месту работы и обратно не названы. Исходя из этого, Минфин России в комментируемом письме пришел к выводу, что такая компенсация подлежит обложению НДФЛ в общеустановленном порядке. Аналогичные разъяснения содержатся в письме Минфина России от 18.01.2019 № 03-03-06/1/2093.

Оплата напрямую транспортной организации

Оплата компаниями за работника (полностью или частично) товаров (работ, услуг) относится к доходам, полученным в натуральной форме, но с одним условием: такая оплата должна производиться в интересах работника (подп. 1 п. 2 ст. 211 НК РФ). Следовательно, чтобы решить вопрос с обложением НДФЛ оплаты проезда работников к месту работы и обратно, перечисляемой компанией напрямую транспортной организации, нужно выяснить, в чьих интересах она производится.

Если место работы расположено далеко от маршрутов общественного транспорта, работники не имеют возможности самостоятельно добираться до места работы и обратно. В такой ситуации оплата проезда производится в интересах работодателя, а значит, у работников дохода, подлежащего обложению НДФЛ, не возникает. Минфин России с этим согласен (письмо от 07.09.2015 № 03-04-06/51326). Но компания может оплачивать транспортной организации проезд работников и когда они имеют возможность самостоятельно добираться до места работы и обратно. В этом случае оплата проезда может быть расценена как совершенная в интересах работника. Соответственно, возникнет вопрос обложения НДФЛ дохода в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). Однако определить размер этого дохода для каждого работника путем деления суммы, перечисленной транспортной компании, на количество работников компания не сможет. Это подтверждается выводами, сделанными ФАС Уральского округа в постановлении от 21.02.2008 № Ф09-849/08-С2 (Определением ВАС РФ от 03.04.2008 № 4176/08 было отказано в передаче дела на пересмотр). Суд рассмотрел следующую ситуацию.

Налоговики доначислили компании НДФЛ на суммы оплаты проезда работников в связи с тем, что они имеют возможность добираться до работы общественным транспортом. При этом в налоговую базу они включили всю сумму, которую компания перечислила транспортной организации. Но суды трех инстанций указали, что сумма оплаты, причитающаяся транспортной компании по договору, включает в себя не только стоимость проезда, но и вознаграждение, покрытие различных расходов и убытков, связанных с исполнением указанного договора. Кроме того, транспортные услуги, оказываемые одним юридическим лицом другому юридическому лицу, нельзя считать идентичными услугам, оказываемым транспортными организациями физическим лицам. Исходя из этого, суды признали недействительным решение налоговиков о доначислении НДФЛ.

Персонифицировать доход каждого работника каким-либо иным способом компания не может, так как у нее нет для этого никаких данных. Получается, что при оплате проезда работников к месту работы и обратно напрямую транспортной компании, когда работники имеют возможность самостоятельно добираться до работы, объекта налогообложения по НДФЛ не возникает ввиду невозможности определения налоговой базы.

В каком размере выплачивается компенсация транспортных расходов

Положения Трудового кодекса не обязывают работодателей устанавливать размеры компенсаций транспортных затрат в каких-либо определенных рамках – на законодательном уровне не существует минимального и максимального размера возмещения. А потому при трудоустройстве работник и наниматель должны согласовать приемлемую для них обоих величину компенсации

Работодатель может назначить компенсацию служащему, даже если его личный транспорт использовался в рабочих целях лишь единожды. Компенсация за износ транспортного средства может быть может быть обозначена отдельной строкой, как и любая из прямых затрат в ходе эксплуатации машины (бензин, масло, тормозная жидкость, антифриз, техосмотр, ремонт и т.д.). То есть можно выплачивать не общую сумму возмещения, а разбить ее по статьям расходов.

Чтобы обосновать перед налоговыми органами затраты предпринимателя на выплату компенсаций, руководитель фирмы должен прописать схему вычисления суммы компенсации в локальных нормативных актах, учитывая при этом пробег машины, СПИ, частоту эксплуатации транспорта в служебных целях и т.д.

Существуют установленные нормы по выплате компенсаций, в рамках которых работодатель вправе действовать, чтобы иметь в дальнейшем возможность списать затраты в “прочие расходы” для уменьшения налогооблагаемой базы:

- за эксплуатацию мотоцикла ему позволено списать 600 рублей в месяц, причем объем двигателя не имеет значения;

- за использование легкового авто разрешается списать 1200 рублей в месяц (объем мотора – до 2000 куб. см.) или 1,5 тысячи рублей в месяц за транспорт, объем двигателя которого превышает 2000 куб. см.

Проезд бизнес-классом, в вагонах повышенной комфортности

Транспортные расходы представителя в суде должны быть разумными и документально подтвержденными. Разумные пределы транспортных расходов и издержек, связанных с участием представителя в судебных заседаниях арбитражных судов, являются оценочной категорией и конкретизируются с учетом правовой оценки фактических обстоятельств каждого конкретного дела.

В связи с чем, не удастся возместить расходы на полет бизнес-классом, проезд в вагонах повышенной комфортности.

ПРИМЕР №1.

Суд указал, что как следует из информации о полете и электронного билета стоимость билета Екатеринбург — Москва — Екатеринбург составила 40 947,25 руб., при этом билет куплен для перелета бизнес классом, в связи с чем, данные расходы не могут быть признаны разумными и в полном объеме отнесены на истца.

Документы, указывающие на отсутствие билетов на данную дату эконом классом, материалы не содержат.

Средняя стоимость аналогичного авиаперелета эконом-класса не превышает 7 000 рублей, что косвенно подтверждается авиабилетом Екатеринбург — Москва (Постановление АС Московского округа от 21.06.2017 г. № А40-75074/2015).

В частности, одним из критериев разумности при оценке размера понесенных транспортных расходов является стоимость экономных транспортных услуг, проезд к месту судебного заседания осуществлялся эконом — классом (Постановление АС Восточно-Сибирского округа от 19.12.2018 г. № А74-7565/2017).

Но даже в случае перелета эконом — классом, суды сравнивают стоимость билетов у различных перевозчиков для оценки разумности произведенных транспортных расходов.

Как отмечено в Постановлении Пятнадцатого арбитражного апелляционного суда от 26.01.2018 г. № А32-27972/2013, разница в стоимости билетов у различных перевозчиков недостаточная и в материалах дела отсутствуют доказательства реальной возможности приобретения билетов по более дешевой цене в данный период. При этом судом была учтена и востребованность направления (из столицы в столицу).

При определении подлежащих возмещению транспортных расходов, суды указывают на их чрезмерную величину ввиду повышенного класса обслуживания вагонов, в которых приобретены проездные документы.

ПРИМЕР №2.

Поездка представителя сопровождалась классом обслуживания «1Р», то есть с условиями повышенной комфортности.

Учитывая, что продолжительность поездки составляет менее двух часов, данные услуги, по мнению истца, не являются оправданными и экономичными.

Исходя из анализа сайта ОАО «РЖД», суд признал транспортные расходы чрезмерными, поскольку ответчик не представил доказательств того, что других билетов более экономной стоимости в продаже не было и пришел к выводу о необходимости взыскания транспортных расходов в сумме 3160 рублей.

Таким образом, суд уменьшил транспортные расходы на проезд представителя, поскольку в продаже имелись более дешевые билеты в вагоны эконом-класса (Постановление АС Волго-Вятского округа от 27.02.2018 г. № А43-13487/2016).

УСН

Налоговую базу организаций, которые применяют упрощенку и платят единый налог с доходов, расходы на оплату проездных билетов не уменьшают (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, учет расходов на оплату проездных билетов зависит от того:

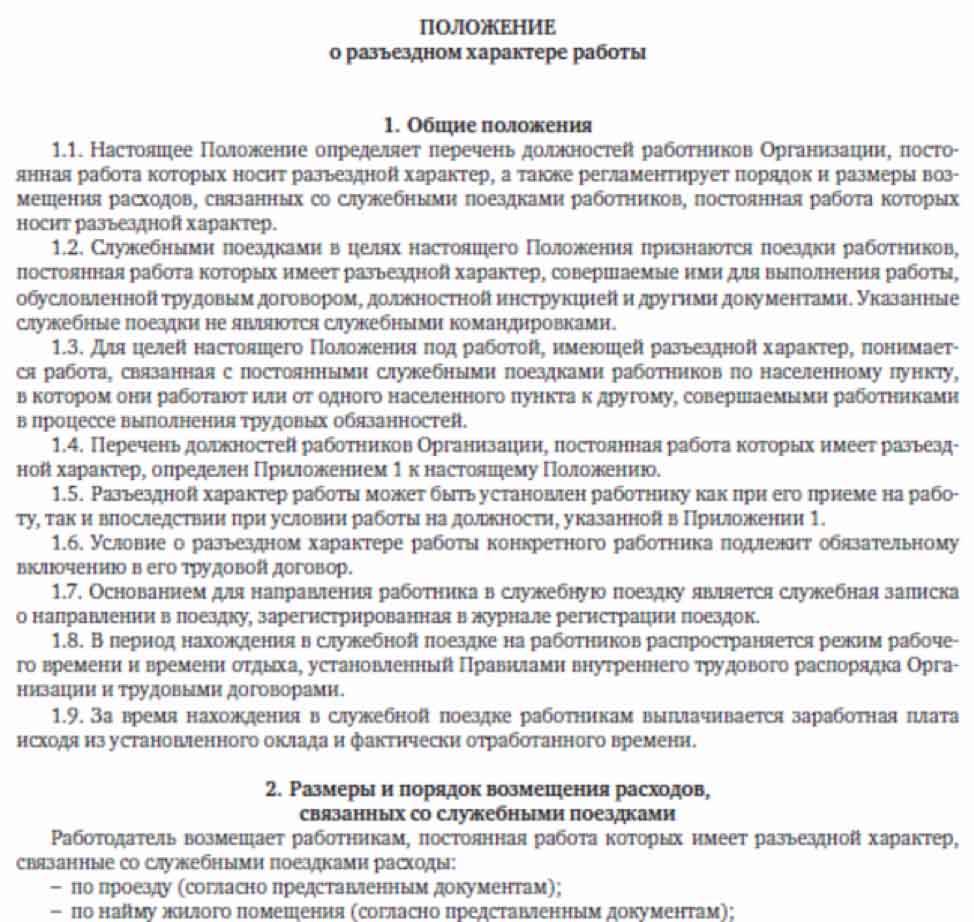

- установлен ли сотруднику, которому оплачивается проезд, разъездной характер работ;

- предусмотрена ли оплата проезда сотруднику в трудовом (коллективном) договоре.

Если организация оплачивает проезд сотрудникам, которым не установлен разъездной характер работ, стоимость проездных билетов:

- учтите при расчете единого налога в составе расходов на оплату труда – если обязанность организации оплатить проезд предусмотрена в трудовом (коллективном) договоре (подп. 6 п. 1, п. 2 ст. 346.16, ст. 255 НК РФ). Затраты учтите в момент оплаты (п. 2 ст. 346.17 НК РФ);

- не учитывайте при расчете единого налога – если обязанность организации оплатить проезд не предусмотрена в трудовом (коллективном) договоре (подп. 6 п. 1, п. 2 ст. 346.16, ст. 252 НК РФ).

Учет транспортных затрат, подлежащих возмещению сотрудникам

В бухучете суммы начисляемых возмещений группируются по дебету 73-го счета, служащего для расчетов с персоналом по другим операциям. Корреспондирующими счетами при этом будут «затратные» счета. Проводки будут такого рода:

Дт 20 (23, 25, 26, 44) Кт 73 — отражаем начисление возмещения.

Выплата пособий будет проходить по кредиту счета 73: Дт 73 Кт 50 (51).

В налоговом учете отражаются все суммы возмещений кроме тех сумм, на которые превышаются нормативные показатели.

Пример

Торговый представитель ООО «Кора» Магомедов А. П. исполнял трудовые обязанности на личном автомобиле с объемом двигателя до 2 л. По действующему положению ему причитается компенсация в сумме 5 600 руб.

Записи в учете будут выглядеть так:

Дт 26 Кт 73 — 1 500 руб. — начисляем компенсацию нормативной величины;

Дт 91.2 Кт 73 — 4 100 руб. (5 600 – 1 500) — компенсация, которую нельзя принимать в налоговом учете.

Возникающее постоянное налоговое обязательство объясняется тем, что сумма затрат по бухучету выше, чем в налоговом учете. Далее следует поступить согласно нормативам ПБУ 18/02.

Дт 99 Кт 68 — 820 руб. (4100 × 20%) — показываем условный расход.

НДФЛ с сумм возмещения в данном случае не удерживается.

***

Транспортные расходы могут быть возмещены работодателем, если поездки на личном транспорте согласованы с руководством, носят обоснованный характер и подтверждены документально. В бухгалтерском учете суммы компенсаций отражаются в полной мере. В налоговом учете компенсационные выплаты учитываются в той части, которая не превышает нормативных размеров.