Программа госсубсидирования

В настоящее время некоторые банки, их список будет приведен ниже, дают автокредит на покупку нового транспортного средства с господдержкой. Суть данной программы в том, что государство платить банку часть процентов по автокредиту, А именно 2/3 ставки рефинансирования. То есть из базовой ставки вычитается 2/3 ставки рефинансирования, которая на сегодняшний день составляет 10%, или 6,67% (это вычет от базового процента) в год.

Здесь есть несколько существенных условий, в первую очередь, приобрести можно только новый легковой автомобиль, который не был в собственности у физического лица. Второе требование автомобиль должен быть отечественного производства или иностранного, но собранный на территории нашей страны. Среди прочих условий: взнос минимум от 20%, сумма 1150 тысяч рублей, максимальный срок до 3 лет.

В каких банках работает программа:

- Юникредит банк;

- Сетелем банк;

- ВТБ 24;

- Татфондбанк;

- Глобэксбанк.

Потенциальному заемщику остается лишь зайти на официальные сайты банка, внимательно изучить каждое предложение, и, главное, проанализировать требования и там же оставить заявку. Если предложения с госсубсидированием вам не подходит, например, стоимость желаемого авто превышает установленный порог, то нужно изучить другие предложения и определить где выгоднее взять автокредит, приведем несколько банков и условий кредитования.

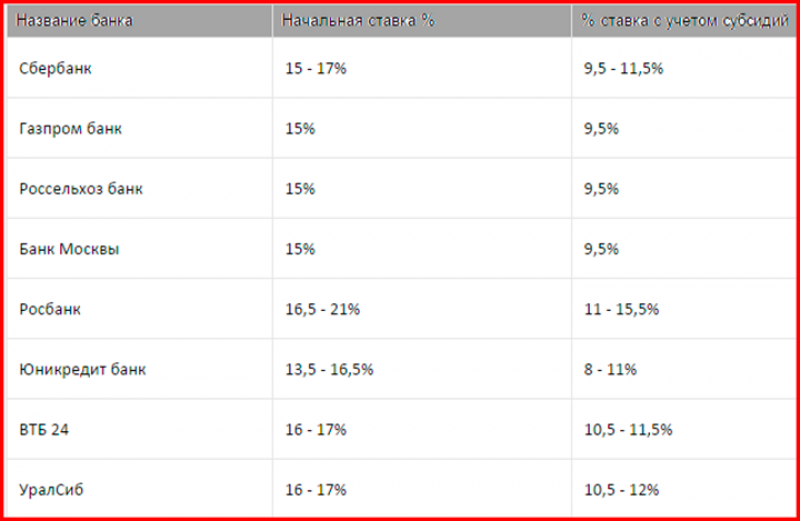

Сравнение ставок по автокредиту в коммерческих банках с госсубсидированием

Сравнение ставок по автокредиту в коммерческих банках с госсубсидированием

Предложения банков для получения автокредита

Чтобы разобраться, какие кредиты на авто предлагают разные организации, стоит рассмотреть их по ключевым решающим параметрам.

- Программы от производителей. Достаточно невыгодная сделка, так как высокий процент — от 9,9, — при этом необходимо сразу отдать 15-20% стоимости, как первоначальный взнос. Условия при этом сохраняются по срокам: до 5 лет, взять займ можно на покупку любой машины.

Программы от банков отличаются более лояльными условиями, низкими процентными ставками. Подробнее о крупных представителях финансовых организаций. - Программы ВТБ 24 предполагают автокредит с процентной ставкой от 5 и выше и стандартным сроком ограничения кредита до 5 лет. При оформлении нужно внести от 20 процентов стоимости транспортного изделия.

- Газпромбанк предлагает высокую процентную ставку 13,75, но продление срока кредитования до 7 лет. Первоначально необходимо внести также от 20 процентов стоимости машины.

- Сбербанк предлагает самую низкую процентную ставку — 3,9! При этом есть возможность оформить без первоначального взноса, хотя срок займа остается до 5 лет.

- Россельхозбанк предлагает взять деньги до 5 лет с залогом автотранспорта под 12,5 процента. При покупке необходимо оплатить самостоятельно от 15%.

- ЛокоБанк – относительно непопулярная финансовая организация, предлагает взять автокредит сроком до 7 под 11,4% годовых. При этом указано, что первоначально нужно внести от 10% стоимости транспорта.

- УралСиб предлагает взять автокредит по ставке от 9% на срок до 7 лет. Первоначальный взнос должен составлять 10% от стоимости транспортного средства.

- ЮниКредит предлагает аналогичные условия, как у банка УралСиб

Где лучше брать автокредит, решать только вам, исходя из финансового и социального положения. Мы предоставили почву для размышлений и сравнительную характеристику ситуации по займам в разных банковских учреждениях.

Спецпрограммы кредитования от автосалонов

В 2022 г. все более востребованными становятся программы trade-in и buy-back, которые предлагают автосалоны. В ряде случаев они действительно оказываются выгодными для покупателей.

Trade-in

По правилам программы, первым платежом по кредиту становится стоимость старой машины.

По правилам программы, первым платежом по кредиту становится стоимость старой машины.

Плюсы для покупателя существенные:

- Легкая и быстрая смена подержанного автомобиля на новый.

- Экономия времени – не нужно заниматься продажей, искать самостоятельно покупателей.

- Диагностика машины в автосалоне, возможность тест-драйва – это исключает риск получения некачественного автомобиля.

Недостатки у программы тоже есть. Приобрести можно только одну из машин, которые есть в наличии в автосалоне, а это серьезно ограничивает выбор.

Buy-back

Программа предполагает наличие отложенного платежа, который выплачивает покупатель или автосалон.

Программа предполагает наличие отложенного платежа, который выплачивает покупатель или автосалон.

Схема следующая: выдается кредит со стандартными условиями на 1-3 года. Первоначальный взнос составляет 15–50% от стоимости машины, а ежемесячные платежи рассчитываются так, чтобы к концу срока кредитования 20–40% суммы остались невыплаченными.

Последний, отложенный платеж покупатель вправе погасить, чтобы оставить машину у себя. Он также может на этом этапе продать авто, погасить долг из полученной суммы, а остаток использовать как первый взнос на новый автомобиль.

Если покупатель хочет оставить машину себе, но у него не получается погасить отложенный платеж, банк может продлить срок кредитования. В этом случае придется выплачивать и дополнительные проценты.

Программа buy-back оптимальна для тех, кто любит менять машины, постоянно приобретая авто новых моделей.

Преимущества для покупателя налицо:

- Из-за последнего крупного взноса ежемесячные платежи ниже.

- Можно продать машину, когда еще не весь долг погашен, а погасить его потом.

- Деньгами от продажи авто после погашения отложенного платежа можно распоряжаться по своему усмотрению.

Недостатки у программы тоже довольно существенные:

- Несмотря на более низкие ежемесячные платежи, общая переплата больше, чем по обычному автокредиту.

- Ездить на машине нужно очень аккуратно, чтобы не снизилась ее рыночная стоимость.

- Обязательное условие – полная оплата КАСКО и ОСАГО.

- Обслуживание авто возможно только в официальных сервисных центрах.

- Постоянная кредитная зависимость: остаток от продажи старой машины идет на погашение первого взноса на новую и так по кругу.

Ответы на часто задаваемые вопросы

Можно ли отказаться от КАСКО после оформления автокредита

1 июня 2016 г. в силу вступило Указание Банка России № 3854-У (от 20.11.2015 г.), которое законодательно закрепило право отказа заемщиков от заключенных договоров добровольного страхования.

Отказ следует оформить заявлением в страховую компанию в течение 5-ти рабочих дней с момента заключения договора. Страховая компания в течение 10 дней обязана вернуть сумму взноса. Если договор страхования уже вступил в силу, то сумма будет скорректирована пропорционально сроку действия договора до момента подачи заявления.

Перед подачей заявления в страховую компанию, нужно еще раз внимательно прочитать кредитный договор. Вероятно, что отказ от КАСКО влечет увеличение ставки процента. А в некоторых случаях чревато разрывом договора и требованием немедленного возврата кредита. Это связано с тем, что авто находится в залоге у банка. Отсутствие страховки резко повышает риск утраты залога.

Можно ли вернуть страховку при полном досрочном погашении кредита

Можно, при условии, что страховой взнос уплачен единовременно за определенный период, который не истек. Например, за второй год кредита уплачен взнос в размере 36 тыс. руб. Через 3 месяца кредит полностью погашен. При обращении в страховую компанию, возврат составит порядка 25 тыс. руб. Сумма определяется пропорционально сроку пользования страховкой с учетом поправочных коэффициентов, установленных страховщиком.

В случае отказа страховщика следует обратиться в суд.

Можно ли выбрать свою страховую компанию

Да, большинство банков предлагает на выбор компанию из списка. Но если ни одна из них не подходит, можно предложить свою.

Случай из жизни: Юрий серьезно сэкономил на КАСКО. Во первых, он застраховал машину не на полную стоимость. Во вторых, выбрал свою страховую компанию, где был VIP – клиентом. В итоге он заплатил за страховку 31 тыс. руб., вместо 48 тыс. в компании, предложенной в автосалоне.

Что такое пониженная ставка при автокредите

Для автомобилей 2016/2017 года стоимостью до 1 450 000 рублей процентная ставка снижается с учетом государственной субсидии. Пониженная ставка равна процентной ставке банка за минусом 2/3 ключевой ставки Банка России, действующей на дату выдачи кредита.

Например, ставка банка 15%. Ключевая ставка Банка России на 12.09.2017 г. составляет 8,5%. Размер пониженной ставки составит 9,33% (15 – 8,5*2/3).

На каких условиях действует госпрограмма

Госпрограмма распространяется на автомобили 2016 и 2017 года выпуска с массой до 3,5 тонн. Программа действует до конца 2017 г. или до момента продажи 58 350 авто в рамках автокредитов, участвующих в ней. То есть если это количество автомобилей будет исчерпано раньше, то и программу закроют раньше. По состоянию на октябрь 2017 г. программа действует.

Кредиты с господдержкой выдаются сроком до 3 лет в сумме до 1 450 000 руб.

Госпрограмма представлена в двух вариантах:

- «Первый автомобиль» – обязательное условие – отсутствие в собственности автомобиля до момента выдачи автокредита;

- «Семейный автомобиль» – обязательное условие – наличие 2-х и более несовершеннолетних детей.

Оба варианта предполагают пониженную ставку от 6% (иногда и ниже: зависит от банка и марки авто) и 10% субсидии на уплату первоначального взноса на приобретаемый автомобиль.

Получить субсидию 10% от стоимости автомобиля может владелец водительского удостоверения, если у него на 2017 год нет оформленных автокредитов.

При автокредитовании сначала выбрать банк или автомобиль?

Если автомобиль с пробегом, лучше начинать с банка. Следует просмотреть предложения банков и выбрать самое экономичное.

Если автомобиль новый, то сначала выбирают его. Лучше у официального дилера. Часто покупка у дилера предполагает наличие дилерской скидки. Кроме того, у каждого дилера есть банки – партнеры. У них можно получить кредит по льготной ставке.

Программы автосалонов, когда купить машины в кредит можно дешевле, чем за наличные

Дилерская компания имеет доходы от оформления кредита в виде банковской комиссии, процента от двух видов страховки. Финансовые учреждения сознательно проявляют определенную щедрость по отношению к продавцам для того, чтобы поддерживать объемы кредитования на высоком уровне. Такие требования диктует жесткая конкуренция на рынке финансовых услуг. В результате заинтересованности салонов количество автомобильных кредитов неуклонно растет. Такая динамика показывает выраженную стабильность.

Чтобы подтолкнуть потенциального клиента к заключению кредитного договора, дилерская компания предлагает скидку на покупку конкретного авто. Ее размер определяется в индивидуальном порядке и зависит от популярности конкретной марки авто, наценки, банковского договора.

Конкретная сделка может содержать множество параметров, от которых зависит прибыль сотрудника автосалона.

Досрочное погашение за 30 дней

Менеджеры продаж советуют своим клиентам даже при наличии всей суммы на приобретении авто оформлять кредит. Погасив его за короткое время, можно сэкономить достаточно приличные суммы. На практике встречаются случаи, когда при оформлении кредита на покупку авто стоимостью 1 200 000 рублей и погашении его через 5 дней удается сберечь 56 000 рублей.

В других случаях за подписание кредитного договора предлагается скидка до 250 000 российских денежных единиц. Такой вариант является доступным для большинства потенциальных покупателей. С каждым годом количество быстрых закрытий кредитов увеличивается. Например, в 2016 году за первые 30 дней после подписания договора займа полностью погашалось 2,8% кредитов, а 2019 году – уже 6,9%.

Сегодня дилерские компании автомобильных производителей по большей части зарабатывают на продаже не только машин, но и сопутствующих продуктов, например, страховки и кредитов. Размер скидки для клиентов определяется политикой дилерской компании. Этот показатель зависит от модели, марки, года выпуска конкретного автомобиля. Премиальный сегмент дает большие суммы. Здесь можно сэкономить до 200 000 рублей.

Из-за карантинных ограничений скидки получить становится все труднее. С другой стороны, многие финансовые учреждения используют тесное сотрудничество с автомобильными салонами как реальную возможность привлечения потенциальных клиентов.

Продавая машину в кредит, дилеры зарабатывают на сопутствующих услугах

Кредит по Госпрограмме

Получить выгодное кредитование можно и с помощью государственной программы субсидий. Здесь имеются в виду адресная помощь «Первое авто» и «Семейный автомобиль». Согласно условиям, государство компенсирует 10% от стоимости нового автомобиля. Для жителей Дальнего Востока часть компенсации составляет 25%.

Под такие условия подпадают автомобили российской сборки марок Hyundai, Volkswagen, Kia, Renault, Skoda, Лада, ГАЗ и УАЗ, стоимость которых не превышает 1 500 000 рублей. Все машины должны быть произведены не раньше, чем в 2019-2020 году. С 1 июня 2021 года программой «Семейный автомобиль» могут пользоваться семьи с одним ребенком. Кроме того, скидку при оформлении ссуды получают медицинские работники.

В последнее время становится все более выгодно приобретать электромобили. При этом можно получить скидку 25% от общей цены авто.

Субсидия от производителя

Сегодня каждый серьезный автомобильный концерн сотрудничает с партнерскими финансовыми учреждениями. Благодаря этому, на покупку авто предлагаются выгодные ссуды с низкими процентными ставками. Производитель сам частично субсидирует стоимость авто, уменьшая ее.

При этом в некоторых случаях можно одновременно получить скидку от производителя и субсидию по одной из государственных программ.

Часто производитель сам частично субсидирует стоимость авто

Документы для получения автокредита

Когда уже выбор состоялся и решено брать кредит, нужно ехать в финансовую организацию, но перед посещением банка или автосалона подготовьте следующие документы:

- Ксерокопия паспорта (лучше сделать несколько копий).

- Ксерокопия водительского удостоверения..

- Заполнить анкету (обычно есть на сайтах кредитных организаций).

- Справка 2-НДФЛ о доходах физического лица за год.

- Выписка с банковского счета.

- Полис ОМС.

- Договор купли-продажи.

- ИНН.

- Пенсионное свидетельство.

Основной пакет документов составляют первые три позиции, остальное требуется лишь в некоторых организациях для подтверждения своей личности и платежеспособности.

Список справок для оформления займа на покупку машины можно также уточнить в службе технической поддержки или на в кредитном отделе банка, в зависимости от того, где вы решили получить деньги Зачастую на сайте также есть ответы на большинство часто задаваемых вопросов.

Автомобиль в кредит выгодно: брать авто по госпрограмме

Если главная задача при покупке – это минимизировать расходы по автокредиту, то нужно ориентироваться на размер процентной ставки. Чем она меньше, тем лучше. И в данном случае лучший вариант – покупать отечественный автомобиль по государственной программе. Сейчас на рынке действует три государственных программ:

- Субсидирование процентной ставки. При участии в такой программе государство оплачивает заемщику 2/3 от учетной ставки на дату оформления ЦБ.

- Семейный автомобиль. Государство предоставляет заемщику компенсацию в размере 10% от стоимости машины.

- Первый автомобиль. Алгоритм федеральной поддержки аналогичен предыдущей программе – оплачивается 10% от стоимости авто.

Преимущество в том, что государство предоставляет возможность одновременно принять участие в двух программах. Например, семья может получить компенсацию в размере 10% от стоимости машины и плюс снизить ставку на указанную величину. В общем выходит приличная экономия по автокредиту при условии, что и стоимость отечественного автомобиля будет не сравнима с иномаркой.

Правила выгодной покупки машины в кредит

Когда нет возможности накопить на машину, то есть возможность взять кредит, попробовав немного снизить себе риски и переплату. Именно так и поступали хозяева уже купленных в кредит автомобилей.

Как выгодно взять авто в кредит:

- Нужно задуматься, стоит ли брать дорогую машину в кредит, если она необходима исключительно для возможности быстро передвигаться по городу? Конечно, в первую очередь машина должна быть надежной и комфортной, но переплачивать за бренд в случае нехватки денег бессмысленно.

- Необходимо внимательно изучить кредитный договор, чтобы в нем не было предусмотрено скрытых платежей и комиссии за досрочное погашение. Особенно это касается ситуаций, когда клиент уже изначально знает о том, что у него появится возможность погасить кредит раньше срока. Сумма комиссии за досрочное погашение может быть очень большой.

- Постараться внести как можно большую сумму первоначального взноса. Тогда сумма займа будет меньше, тем выгоднее и проще будет погашать каждый взнос для клиента. Если вы уже начинали копить на машину, то стоит внести все деньги на первый взнос, так и они пойдут в дело, а не потратятся зря, и ежемесячный платеж будет меньше.

Можно ли взять автокредит без оформления КАСКО? Перед подписанием кредитного договора банковский служащий обязан будет оформить с клиентом договор страхования. Это значит, что в случае, если с машиной что-нибудь случится, то компенсацию получит не владелец авто, а банковская организация.

Если есть возможность пока быть без машины, то стоит повременить с кредитом. Но если она необходима, то нужно внимательно выбирать банк и условия, которые он предоставляет. Тогда покупка машины в кредит обойдется вам намного дешевле.

Условия выдачи кредита на приобретение автомобиля. Какой автокредит выгоднее?

Различные банки предлагают достаточно разные процентные ставки: от 17 до 23 процентов в рублях и от 11 до 17 процентов в валюте.

Также отличаются и сроки предоставление кредита – от 2 до 5 лет. Обязательным условием получения автокредита, является страхование приобретаемого автомобиля. Большинство банков требуют от заемщика оплату 20-30 процентов полной стоимости автомобиля из собственных средств.

До недавнего времени автокредит в г. Москве можно было взять в среднем под 15 процентов годовых в валюте с первоначальным взносом, составляющим 30 процентов от стоимости авто. Исключения составляли только специальные программы дилеров. На сегодняшний день кредит на покупку автомобиля в московских банках можно взять под 12 процентов и даже 10 процентов годовых в валюте. Только в данном случае автомобиль можно приобрести в определенном салоне и определенной марки.

К примеру, в Raiffeizenbank россияне могут взять автокредит под 11 процентов годовых на автомобиль ToyotaCorolla у официальных дилеров.

Взять кредит на покупку автомобиля сроком до 5 лет можно в Сбербанке, ведь только он предоставляет самый «длинный» кредит. Он выдается под 19 процентов годовых в рублях и не требует первоначального взноса. Но взять данный кредит оказывается достаточно сложно, так как от заемщика требуется значительный пакет документов (в числе которых есть и справка о легальных доходах), а также от двух до четырех поручителей.

Другие банки предлагают более «короткие» кредиты сроком от 1 до 3 лет, предполагающие возможность досрочного погашения.

В случае, когда ваши доходы не достаточно высокие, лучше обратиться в банки, которые при выдаче автокредита руководствуются общим семейным доходом

В таком случае заработная плата супруга может помочь в решении такого важного вопроса.

Выбрать нужный кредит можно на специальном сервисе подбора автокредита, на котором нужно ввести необходимые данные и вам будет предоставлен широкий выбор подходящих именно вам кредитов. С данным сервисом можно легко получить ответы на волнующие потенциальных покупателей вопросы. Выгодно ли брать автокредит? Где выгоднее его взять? Какой автокредит выгоднее?

Выгоден ли автокредит лично для вас?

Где выгоднее взять автокредит?

На сегодняшний день единственный производитель, который оказывает реальную поддержку потребителям, покупающим автомобиль в кредит – это Ford.

Программа «Форд в кредит» предлагает автокредит на выгодных условиях: процентная ставка составит 4,9 процентов годовых при первоначальном взносе в 40 процентов и 6,4 процента при взносе в 20 процентов. Безусловно, данные условия самые привлекательные. Автомобиль Focus стал лидером продаж благодаря именно такой мощной кредитной поддержке.

- Но есть в данной программе и свои недостатки, ведь первоначальный взнос составляет 50 процентов от стоимости автомобиля, что достаточно много для кредита сроком на три года.

- На данный момент количество покупателей Ford, приобретающих автомобиль сразу за собственные деньги и количество людей, берущих авто в кредит приблизительно одинаково. Таких показателей нет ни у одного другого дилера.

- Размеры процентных ставок зачастую зависят от дилера, с которым сотрудничает банк.

К примеру, в Московском кредитном банке, который контактирует с дилерами Audi, можно взять кредит под 9,9 процентов годовых. Райффайзенбанк кредитует покупку Toyota на аналогичных условиях.

Документы необходимые для оформления автокредита

Для того чтобы получить автокредит, нужно предоставить ряд документов, требования к которым отличаются у разных банков.

Стандартный набор состоит из:

- заявления на предоставление кредита,

- анкеты заемщика,

- паспорта заемщика и поручителя (оригинал и копия),

- водительского удостоверения заемщика и лиц, которые допускаются к управлению (оригинал и копия),

- трудовой книжки (копия, заверенная работодателем),

- справки с места работы о доходах (по форме 2НДФЛ или в свободной форме за последние шесть месяцев).

В банках разные требования к справке о доходах, но если предоставлять справку в свободной форме или же вообще не предоставлять ее, процентная ставка по кредиту будет увеличена.

- http://autodr.ru/pokupka-prodazha-avto/autocredit/228-kakoi-avtokredit-vygodnee-vigodno-li-brat

- http://www.mk.ru/economics/2015/11/03/avtokredit-vygodno-li-pokupat-avtomobil-v-kredit

- http://kredist.ru/stoit-li-brat-avtokredit-esli-defolt-ili-krizis/

Достоинства кредитов на машину

Несмотря на очевидные минусы такого рода кредитования, у него существуют и определенные достоинства:

- Быстрая покупка. Получить авто через несколько лет после того, как начал на него откладывать деньги, довольно сомнительная радость для любого гражданина, мечтающего о машине. А что, если это не просто прихоть, а необходимость? Именно тогда, когда нет времени ждать и автомобиль нужен уже сейчас, лица покупают их в кредит. Это достаточно быстрый способ решения этой проблемы.

- Быстрое оформление. Оформить целевой кредит на машину возможно значительно быстрее, чем потребительский. Обусловлено это тем, что банк направляет деньги продавцу (физическому лицу или автомобильному салону) самостоятельно. Для выдачи кредита есть определенная цель – покупка автомобиля.

- Маленькая вероятность отказа. Клиенту, у которого все в порядке с кредитной историей, маловероятно ответят отказом на выдачу кредита.

Условия займов

Автокредит оценивается как программа для покупки транспорта. Этот вид займа обладает целевым значением. Государство выдает человеку кредитные средства для приобретения транспорта. Когда сделка заключена – заемщик вправе сразу пользоваться транспортом. Часто покупатели сравнивают потребительские займы и автокредит. Последний вид имеет несколько плюсов:

- первоначальный взнос достигает трети стоимости машины;

- не потребуется искать поручителей;

- действуют льготные условия.

Иногда банки устанавливают первый взнос в размере половины цены авто. Тогда ставки по процентам снижаются. Потратить придется минимум денег. У программы есть отрицательные моменты. К ним отнесено то, что получится купить только тот автомобиль, который человек выбирает заранее. Особым условием называют сотрудничество автосалона с определенным банком. В противном случае в предоставлении займа будет отказано. Для того, чтобы оформить автокредит потребуется купить КАСКО. Это предусматривает дополнительные траты.

Установлено, что страховка оплачивается ежегодно. Это условие прописано в соглашении. Некоторые кредиторы ограничивают количество лиц, которые могут быть вписаны в страховой полис.

Предусмотрено несколько вариантов оформления кредитного договора. Оформить его можно в банковской организации или автосалоне. Эти способы имеют незначительные различия. Дилерские центры предлагают займы, которые оформляются в банках. Установлен определенный процент для предоставления кредитных средств. Когда организации не уверены в возврате денег – заемщики платят большие проценты. Плюсами этого варианта называют то, что купить транспорт и оформить договор кредитования можно в одном месте. Экономят время, не требуется посещать разные организации.

Сравнительная характеристика авто и потребительского кредита

Общие условия кредитования

| Признак сравнения | Автокредит | Потребительский кредит |

| Цель кредита | Покупка конкретного авто | Любые личные траты |

| Выбор авто | Ограниченный | Доступны все возможные варианты |

| Обеспечение | Залог купленного автомобиля | Поручительство или без него |

| Необходимость страхования | Каско, ОСАГО, страхование жизни и трудоспособности | В ряде банков – страхование жизни и трудоспособности |

| Дополнительные расходы | Стоимость оценки авто для залога | |

| Залог купленного авто | Требуется | Не требуется |

| Ключевой фактор, определяющий кредитный лимит | Стоимость авто и кредитоспособность | Кредитоспособность заемщика |

| Возможность экономии | За счет низкой ставки процента и программ господдержки | За счет отсутствия страховок |

Параметры кредитных продуктов

Ключевые параметры кредитов: процентные ставки, сроки, суммы, размер первоначального взноса.

| Признак сравнения | Автокредит | Потребительский кредит |

| Ставка, % | От 5,5 | От 12 |

| Срок, лет | До 7 | До 5* |

| Сумма кредита, тыс. руб. | До 100% от стоимости автомобиля | Зависит от доходов заемщика |

| Первоначальный взнос, % от стоимости автомобиля | Требуется | Не требуется |

* бывают и исключения, например, в МКБ можно оформить потребкредит до 15 лет, а в Сбербанке до 20 лет, но для оформления такого кредита потребуется залог недвижимости.

Итак, автокредит выдается по более низкой ставке и решение принимается быстрее. Однако при потребительском можно сэкономить на страховании. Кроме того есть возможность быстро распорядиться купленным авто.

Случай из жизни

Артем оформил автокредит на приобретение авто стоимостью 960 тыс. руб. В течение года исправно выплачивал все причитающиеся суммы. Но потом фирма, где он работал, закрылась. Сразу найти новую работу не удалось. Для решения финансовых проблем Артем решил продать машину. Ему предложили 750 тыс. руб. Но покупатель торопился. К моменту, когда продажа была одобрена банком, он купил себе другой автомобиль. Артему пришлось искать другого покупателя. В итоге он продал машину за 720 тыс. руб.

Вывод: в данном примере, когда Артему срочно понадобились деньги, из-за банковских согласований по автокредиту он упустил возможность продать свое авто по более выгодной цене. Этого бы не случилось, если бы машина была куплена на потребкредит.

Что такое автокредит

На данный момент автокредитование – достаточно распространенное явление, услугами которого пользуются многие люди и даже организации. Это позволяет пользоваться автомобилем в течение всего срока выплаты в полном объеме.

Таким образом, автокредитование является услугой, оказываемой российскими банками, где гражданин занимает определенное количество денег для приобретения желаемого авто. В этом случае приобретаемый автотранспорт может быть и легковым, и грузовым, и пассажирским, и сельскохозяйственным и т.д. при этом использоваться в любых целях.

Когда подается заявление на кредитование, запрос в банке обрабатывается исключительно на условиях клиента.

Все решения следует принимать, не глядя на рекламу, поскольку она не отражает всей сути предлагаемого займа и не рассказывает о возможных минусах предложения.

Сегодня существует огромное количество автокредитов, правда, у всех банков много схожих черт:

- заемщик обязан внести первоначальный взнос, который варьируется от и 15 и до 40%;

- приобретенный автомобиль становится банковским залогом (поэтому банк может в случае неуплаты долга продать его);

- обязательно в банках требуется страховать приобретаемое авто;

- заем из банка переводится сразу на счет продавца, это позволяет застраховаться от нецелевого использования средств;

- зачастую банки выдают автокредит частным лицам для приобретения в основном некоммерческих видов транспорта, но бывают и исключения.

Сегодня на рынке автокредитования банковские организации предлагают клиентам несколько различных видов услуг:

- экспресс-кредитование – позволяет пользоваться приобретенным авто уже со дня подачи заявки на кредит;

- факторинг (покупка авто в рассрочку, в этом случае проценты не уплачиваются) – достаточно выгодное и для многих очень удобное предложение, однако оно распространяется лишь на покупку новых иномарок;

- кредиты без первого взноса, но в этом случае банк для клиента устанавливает дополнительные требования и предоставляет заем с более высокими процентами;

- кредит оформления страховки, где залогом станет не приобретаемый автомобиль, а что-либо иное.

Недостатки кредита на машину

Приходя в автомобильный салон, гражданин сталкивается с возможностью выбора банка, в котором можно оформить кредит в данном автосалоне. Также можно самостоятельно выбрать банк для оформления кредита, а потом уже выбрать машину. Как и любой займ, он имеет свои плюсы и минусы. К недостаткам можно отнести:

- Сильная переплата. В связи с тем, что клиенту придется возвращать не только стоимость авто, но и проценты по кредиту, общая переплата будет большой. Даже несмотря на то, что потребительские кредиты иногда имеют больший процент, в силу того, что автокредиты оформляются на продолжительное время, общая переплата может достигать 100%.

- Залог. Приобретая автомобиль в кредит, нужно понимать, что до конца выплат по займу он будет находиться в залоге у банка. А это ограничивает право владельца распоряжаться машиной, он не сможет ее продать и т.д. А в случае, если лицо будет не в состоянии погасить займ, автомобиль может быть отобран в счет долга.

- Страхование. Когда вы берёте машину не за свои деньги, а за средства, взятые в кредит, сотрудники банка обяжут, прежде чем заключать кредитный договор, оформить страховку. Если при потребительском кредите от страховки можно отказаться (редкие банковские организации это допускают), то при покупке машины таким способом отказом ответить нельзя. Страхование— спорная необходимость, ведь при надобности гражданин сам мог заключить непосредственный договор со страховой фирмой. При подписании услуги страхования в банке придется дополнительно за это заплатить.

- Досрочное погашение. При желании клиента досрочно погасить задолженность он может столкнуться с дополнительными процентами и комиссиями. В силу того, что они были прописаны в договоре, погасить долг без их выплаты не удастся.

- Скрытые платежи. В договоре по кредиту могут быть указаны условия, при которых с заемщика будут удержаны различные комиссии и платежи, которые никак не относятся к основному долгу и процентам по займу. К таким комиссиям, в частности, относятся и те проценты, которые уходят при оплате займа через банкоматы. А иногда это является единственным способом для лица вовремя внести очередной платеж. И сумма за один раз вроде небольшая, но если платить ее каждый месяц на протяжении нескольких лет, она окажется довольно внушительной.

Брать ли автокредит, каждый гражданин решает для себя сам, но стоит учесть все негативные моменты и обдумать свое решение дважды.

Оформление кредита на автомобиль с залогом транспортного средства

При таком виде оформления сделки залогом выступает покупаемое ТС.

Условия кредитования практически ничем не отличаются от обычного автокредита. Один нюанс – залоговым имуществом, которое подтверждает платежеспособность и перекрывает риски финансовой организации, будет являться покупаемая машина.

Порядок получения:

- Оформление кредитного договора.

- Резервация денег на счету финансовой организации.

- Выплата первоначального платежа.

- Передача автомобиля.

- Регистрация и постановка на учет.

При оформлении залога появляется возможность взять кредит на авто без первоначального взноса. Это можно сделать в салоне или Сбербанке.