Отзыв клиента

Сергей, г. Уфа

Альфа Банк – место, где не уважают и ни во что не ставят клиентов! Мой долг продали без моего ведома! Ни уведомлений, ни оповещений о произошедшем – я не получил ничего.

Услугами данной организации пользовался неоднократно, всегда радовало лояльное отношение к клиентам, вежливость и обходительность менеджеров. Но! То, что случилось три месяца назад, просто не поддается никаким оправданиям! Так вышло, что неожиданно уволили с работы, при этом не выплатив последнюю зарплату. Вносить платежи по кредиту было просто нечем. Прекрасно понимаю, что мы живем в капиталистическом обществе, где никто никому ничего не должен, и кредитную организацию не должны волновать мои финансовые проблемы. Это все ясно, а потому я просто начал искать новую работу, готовясь оплатить все проценты, просрочки и штрафные санкции.

Повторюсь: я не отказывался от своего долга! Напротив, был готов выплатить все до последней копейки, как только появится возможность. Но банк по каким-то неведомым для меня причинам решил сыграть «втихую», продав мою задолженность коллекторскому агентству. Никакой альтернативы мне предложено не было. Более того, меня попросту не оповестили о случившемся! Знаете, как я узнал об инциденте? Когда в мою дверь начали ломиться две громилы не слишком приветливой наружности.

Во всей этой ситуации только один вопрос: неужели не проще договориться с клиентом? Прийти к какому-то компромиссу? Видимо, Альфа Банк на подобное не способен. Крайне не рекомендую данную кредитную организацию, она подставит вас в самый ответственный момент, и глазом не моргнув!

Что делать, если банк продал кредит: приступаем к действиям

Предлагаем узнать, как вести диалог с коллекторским агентством, какие действия могут поступить с их стороны, и как защитить интересы.

Помните, № 230-ФЗ устанавливает ряд ограничений для коллекторов.

- Они могут звонить только с 9 до 20 часов по выходным и праздникам; с 8 до 22 часов по будним дням.

- В неделю может поступить только 2 звонка.

- В неделю не больше 4 СМС-сообщений.

- В неделю только 1 визит.

- Не допускаются какие-либо контакты в ночное время.

- Не могут коллекторы разглашать информацию о долге третьим лицам: коллегам, родственникам, близким людям должника.

Итак, начнем с разумного диалога.

- Когда коллектор связывается с вами — потребуйте сначала представиться, назвать ФИО, данные компании, на которую он работает.

- Проверьте телефон, с которого звонит коллектор — он должен быть зарегистрирован только на фирму, на которую работает сотрудник.

- Обязательно включите диктофонную запись. При желании можете предупредить коллектора, что разговор записывается.

- Отвечайте на вопросы честно. Коллектор будет требовать возврата хотя бы части долга. Если нет денег — так и ответьте. Тогда сотрудник начнет спрашивать, когда будут деньги. Если вы не знаете — так и говорите. Главное — не давайте пустых обещаний.

- Вам может поступить предложение в стиле «оплатите до 10 числа 5 000 рублей, и мы закроем все претензии». Не верьте. Коллекторы часто такое проделывают, чтобы заставить человека платить. После внесения оплаты требования участятся, давление ужесточится.

Если вам поступает подобное предложение, и у вас есть указанная сумма — предложите заключить дополнительное соглашение. Обязательно возьмите на встречу своего юриста. Это позволит обезопасить себя от дальнейших нападений.

О том, что делать, если коллекторы часто звонят по телефону, читайте в статье: «Что делать, если звонят коллекторы: 5 способов от них избавиться».

Но на самом деле такие предложения недействительны. Если вы заявите о соглашении и участии юриста, коллекторы быстро откажутся от этой затеи.

Получить бесплатную консультацию кредитного юриста

Теперь давайте узнаем, что делать, если коллекторы применяют незаконные действия. Как коллекторы давят на должников:

- Психологическое давление. Может выражаться в нецензурной брани при разговорах, в грубом тоне и других неприятных вещах.

- Угрозы. Вам могут угрожать физической расправой, судом. Заметим, что коллекторы часто угрожают судебным приказом и исполнительным производством. Но в действительности они практически не обращаются в суд.

- Шантаж. Может быть что угодно. В частности, должника могут шантажировать какими-то неприятными фактами, которые коллекторам удалось найти. Разумеется, это незаконно.

- Разглашение данных о кредите третьим лицам. Коллекторы могут обзванивать знакомых и друзей должника, сообщая им о долге. Кроме того, они могут расклеить по всему району фото должника и сумму долга.

- Мелкая порча имущества. Коллекторы могут заклеивать дверные глазки, замочные скважины, поджигать коврик у двери и применять другие незаконные меры.

Что делать?

- Фиксировать все слова и действия коллекторов. Используйте аудио, видеозаписи на телефоне, записывайте все, что происходит.

- Не соглашаться на частичную уплату долга и пустые обещания без юридического подкрепления слов. Сначала договор – потом оплата.

- Обращаться в правоохранительные органы, если вам угрожают, не дают жить.

- Жаловаться в ФССП, в НАПКА и Роспотребнадзор, если коллекторы связываются с вами чаще, чем предусматривает закон, если вам угрожают, портят имущество и применяют другие незаконные меры.

Наши услуги и цены

- Услуга

Стоимость Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долгиПодготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долгиСудебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долгиДополнительные услуги

от 2 000 руб.

Списать долги

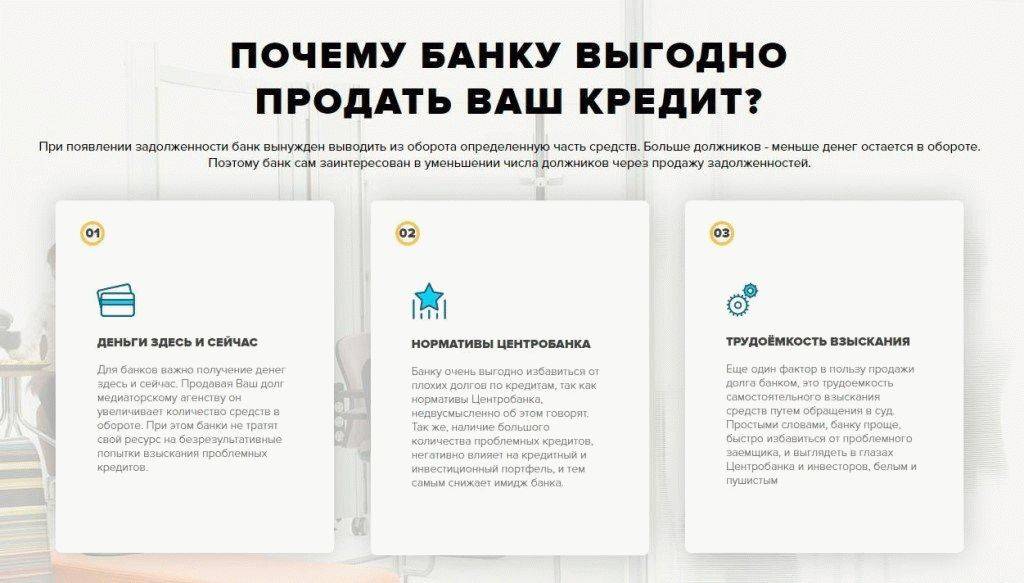

Когда и какие долги продают коллекторам?

Обычно передача (продажа) долга коллекторам происходит только в том случае, если заемщик полностью перестал выплачивать платежи, спустя 3-12 месяцев с момента последней оплаты, в некоторых случаях — и позднее, в зависимости от ситуации.

Чаще всего банки продают коллекторам кредиты в небольших суммах — потребительские кредиты, кредитные карты, микрозаймы — судиться по ним хлопотно и затратно, да и риск непогашения обычно уже включен в стоимость кредита. Когда часть должников становится проблемной, банк или микрофинансовая организация все равно не терпят убытки, поскольку добросовестные плательщики их перекрывают. При этом могут даже еще заработать, продав кредит коллекторам.

Поговорим о том, как быть заемщику в этой ситуации: что делать, если кредит продали коллекторам? Сначала рассмотрим, как он может об этом узнать.

Какие клиенты находятся в базе должников

Если человек не платит по кредиту, то банк начинает работать с ним с первого же дня возникновения просрочки. Сначала заемщику напоминают о необходимости внести платеж и в течение недели уведомляют о наличии долга. Следующие 6 месяцев с проблемной задолженностью работают специалисты по взысканию.

Если человек не платит по кредиту, его заносят в базу должников.

Если человек не платит по кредиту, его заносят в базу должников.

При незначительной просрочке (на 3-6 месяцев) банк заключает с коллекторами партнерский договор. Коллекторы получают право требовать оплату в пользу банка, получая за работу с неблагонадежным заемщиком вознаграждение.

Если просрочка длительная, может произойти смена кредитора по договору цессии. Банк должен уведомить об этом клиента заказным письмом. Для должника после переуступки прав условия кредитного договора не меняются: размер долга, штрафов, процентов остается прежним.

Как происходит списание средств

Взыскание задолженности по исполнительному листу осуществляется в таком порядке:

- Открытие производства.

- Поиск средств должника в кредитно-финансовых организациях.

- Направление постановления об аресте карт и вкладов, а также взыскании денег.

- Снятие средств до погашения задолженности.

В обеспечение долга может быть направлена вся сумма, которая находится на арестованных картах, или ее часть. Если взыскание было произведено неверно, нужно написать жалобу в отдел ФССП.

В каком размере могут быть списаны долги

В зависимости от происхождения средств, для погашения долга разрешено списывать следующие доли:

- с дебетовых карт — 100% поступлений;

- с кредитных — все личные средства;

- с депозитов и ссудных счетов — до 100%;

- с зарплатных — 50% поступлений, при взыскании долга по алиментам или компенсации для возмещения вреда здоровью — до 70%.

Взыскание не может быть обращено на деньги, которые были получены в качестве детского пособия, материнского капитала, компенсации на приобретение лекарств, пенсии по потере кормильца и др. Неприкосновенные выплаты перечислены в ст. 101 ФЗ №229.

Взыскание не может быть обращено на деньги с детских пособий.

Взыскание не может быть обращено на деньги с детских пособий.

Поскольку пристав не осведомлен о происхождении денег на каждой из карт, банк может списать больше, чем положено законом. Обязанность информирования лежит на должнике.

По решению суда доля средств, которые снимают приставы, может быть уменьшена до 25-30%. Основаниями для этого являются наличие иждивенцев, тяжелое финансовое положение, статус одинокого родителя и др. Подавать заявление о снижении суммы можно и в том случае, если оставшиеся 30-50% зарплаты составляют меньше 1 МРОТ.

Уведомление об аресте

Пристав должен уведомить ответчика о взыскании и применении ограничительных мер. В ст. 80 ФЗ №229 указано, что исполнитель обязан направить ему копию постановления. На добровольное возмещение долга дается 5 дней.

В постановлении указывают следующие данные:

- Ф.И.О. и должность пристава-исполнителя;

- основания для взыскания;

- реквизиты банковских счетов ответчика;

- сумму, арестованную по каждой из карт, вкладов и др.;

- дату вынесения.

Статьи закона обязывают исполнителя сообщать ответчику о взыскании, но не уточняют, что снимать деньги и накладывать арест нужно строго после получения уведомления.

Может ли банк продать долг

С первых дней просрочки оплаты кредитно-финансовое учреждение начинает работу по возврату задолженности. Для начала кредитные специалисты напоминают должнику о необходимости внести оплату посредством звонков и СМС-уведомлений.

Банк может «припугнуть» заемщика, сказав ему, что кредит будет передан коллекторскому агентству. На некоторых людей слово «коллекторы» действует магическим образом, и, услышав о продаже обязательств, они начинают гасить заем.

Возможность перепродажи долга сторонней компании закреплена в статье 382 ГК РФ. Согласно п. 2 указанной статьи, для перехода прав требования задолженности согласие заемщика не требуется.

Поэтому кредитно-финансовое учреждение вправе продать ссуду взыскателям, но при этом обязано уведомить неплательщика о переуступке прав.

Что можно передать коллекторам

При уступке задолженности, прежде всего, меняется кредитор. Теперь им становится коллекторское агентство, поэтому гражданин будет отдавать средства другой фирме.

Взыскатели получают все документы, связанные с кредитом, личные данные заемщика. Банк отправляет все бумаги в оригинальном варианте. Если кредитно-финансовое учреждение не предупредило о продаже долга, то это сделают специалисты коллекторской фирмы. Оповещение заключается в информировании неплательщика. Взыскатели рискуют лишь одним – если неплательщик не получит извещения, то он может перечислить деньги на банковский счет.

Работники агентств не могут корректировать пункты в договоре по займу, величину долга, сроки погашения, если не получено разрешение неплательщика. Если в контракт внесли поправки без ведома гражданина, то он вправе исполнять свои обязательства на прежних условиях, которые первоначально установлены банком.

Взыскатель, став займодавцем, получает расширенные возможности – он может подать исковое заявление в суд, при указании залога в договоре – требовать имущество, если есть поручитель – обращаться к нему. Если у взыскателя имеются основания, то он может спровоцировать процедуру банкротства неплательщика.

Через какое время Альфа-Банк подает в суд

Работа с проблемной задолженностью начинается с первого дня просрочки. Сначала сотрудники банка напоминают о появлении долга по текущему кредиту, начинают начисляться пени и штрафы. Если клиент не появляется, с ним пытаются связаться разными способами: звонят на мобильный, домашний, рабочий телефоны, отправляют письма на электронную почту.

Через 3-6 месяцев после формирования задолженности начинается судебное производство. Быстрее всего Альфа подает в суд при проблемах со взиманием кредитов с обеспечением (ипотека, автокредиты).

Заседание назначается в течение 3-5 недель после принятия иска к рассмотрению. Исходя из судебной практики, такие дела практически всегда решаются в пользу банка. Суд выдает исполнительный лист, долг переходит к приставам, которые накладывают арест на имущество и счета, ограничение на выезд за границу.

Альфа-Банк подает в суд через 3-6 месяцев.

Альфа-Банк подает в суд через 3-6 месяцев.

Параллельно досудебному разбирательству и судебному производству банк требует уплаты долга с созаемщиков или поручителей. Если поручитель исполнит обязательства, то к нему перейдут права кредитора, т.е. он получит право требовать с должника ту сумму кредита, которую выплатил банку.

Созаемщик в аналогичной ситуации такого права не получает. Согласно положениям договора кредитования, он берет на себе те же обязательства, что и основной заемщик.

Отдел взысканий Альфа Банка

Отдел взысканий — это полноценное функциональное подразделение любого кредитно-финансового учреждения. Такая структурная единица есть в каждом банке.

Передает ли банк списки должников отделу взысканий

Сотрудники отдела получают информацию о должниках из внутренней автоматизированной системы банка. Если в течение 2-3 месяцев недобросовестный клиент не начинает вносить платежи, проблемная задолженность может быть продана коллекторской компании.

Банку принадлежит ООО «Сентинел Кредит Менеджмент». Формально департамент по взысканию был создан в 2007 г. В 2016 г. СКМ занял первое место в государственном реестре (НАПКА).

«Сентинел Кредит Менеджмент» — департамент по взысканию средств с должников.

«Сентинел Кредит Менеджмент» — департамент по взысканию средств с должников.

Почему Альфа Банк пытается скрывать наличие отдела

В банке часто отрицают наличие отдела и партнерства с коллекторским агентством. Но в этом нет необходимости, т.к. действия кредитно-финансовой организации законны. Согласно ст. 382 ГК РФ, разрешено продавать кредит другому банковскому учреждению, имеющему лицензию.

Есть ли выездная группа

Законных оснований для выезда группы ни у банка, ни у коллекторов нет, т.к. любая задолженность — гражданско-правовые отношения, а «выбивать деньги» методами из 90-х гг. сегодня запрещено. Деятельность коллекторов строго регулируется законом. Большинство угроз направить к должнику группу остаются только обещаниями.

Может ли банк продать долг коллекторам и почему?

При оформлении кредитных обязательств, банк стандартно заключает с человеком договор, в котором прописываются все обязательства. Но помимо локальных сделок существует еще законодательство: ни один договор не может противоречить нормам Гражданского кодекса. Если это произошло, такой документ будет признан недействительным в судебном порядке.

ГК РФ Статья 382. Основания и порядок перехода прав кредитора к другому лицу

(в ред. Федерального закона от 21.12.2013 N 367-ФЗ)

- Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

- Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Предусмотренный договором запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве).

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 09.03.2021)

Читать полностью

Таким образом, банковский договор может содержать положение, согласно которому кредитор не сможет продать кредит коллекторам. Но на практике типичный договор не содержит таких условий, соответственно, должник узнает о перепродаже только по факту.

Почему происходят перепродажи кредитных договоров?

- Заемщик длительное время нарушал обязательства по уплате кредита. Банк принял решение, что дальнейшие требования не дадут результата, и избавляется от проблемного клиента.

- Банк вступил в процедуру ликвидации и решил избавиться от кредитного портфеля.

- Банк находит выгоду в переуступке права требования.

Узнать, подходите ли вы под условия банкротства физического лица

Проверка «черных списков»

Теперь перейдем к вопросу, которым интересуются должники Альфа-Банка – списку физических лиц неплательщиков. Создание базы заемщиков с негативной кредитной историей здесь практикуется, однако разыскать такую информацию невозможно. Подобные реестры создаются для внутреннего пользования, и доступ к спискам закрыт.

Учитывайте, попасть в перечень «злостных должников» удастся гражданам, которые просрочили выплаты и не рассчитались с кредитором в установленный период. Если задержка платежей превышает 60 дней, шансы оказаться в этом реестре возрастают. Соответственно, информация о негативном опыте кредитора поступает партнерам банка, затрудняя вариант с «перекредитованием».

Отметим, люди, оказавшиеся в базе, рискуют личным имуществом. Банк инициирует в таких ситуациях судебное заседание и контролирует процесс взыскания ФССП.

Соответственно, для приставов облегчается задача в розыске неплательщика и установлении описания собственности этого гражданина. Инспектор ФССП арестует счета и карты должника, перечисляя половину дохода заемщика кредитору до момента полного расчета.

Как видите, допускать ситуации, когда за дело берутся коллекторы неуместно. Если человек неожиданно сталкивается с материальными затруднениями, уместно настаивать на реструктуризации долга. При отказе структуры решить вопрос мирно, целесообразно ждать решения суда – ведь тут частично списываются штрафы, а размер задолженности снижается.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 450-39-61 8 (800) 302-33-28

Это быстро и бесплатно !

Законодательная основа сделки

Основные правила, условия выкупа своей задолженности у банка отражаются в статье 382 ГК РФ. Операция представляет собой передачу прав после вступления в силу договора цессии. Ссуду вправе перекупить только третья сторона. В сущности, коллекторские фирмы тоже приобретают у учреждений непогашенные кредиты по контракту цессии по сниженной цене, а потом «вытряхивают» из неплательщика долги со значительной выгодой для себя.

Выкупить ссуду можно за существенно меньшую сумму по сравнению с номинальной – от 10 до 60%. Такой диапазон объясняется величиной займа, условиями погашения и другими важными факторами. При перекупке кредита с заемщика списываются все санкции и штрафы. Такой выход позволит уберечь деньги.

Если вы решили воспользоваться выкупом для погашения задолженностей, нужно знать, что процедура включает в себя несколько этапов:

- сначала найдите человека, чтобы перепродать права на кредитное соглашение;

- третья сторона обратится в банковское учреждение с просьбой выкупить займ;

- после составления договора цессии права заемщика переходят к гражданину;

- сторона перепродаст ссуду за символическую стоимость или прощает задолженность.

Альфа-Банк не всегда заключает сделку с перекупщиками. Иногда процедура подготовки всех бумаг затягивается от нескольких недель до месяцев.

Как узнать, что долг действительно продан?

Банки нередко обманывают должников, что продали долг. Таким образом, они запугивают людей. Ведь связываться с коллекторами никто не хочет.

Основная идея такого развода, это получить хоть какие деньги в максимально сжатые сроки.

Диалог строится таким образом:

«Мы продали ваш договор и в течение трех дней передадим его агентству, и тогда вы узнаете, как работают коллекторы. Но если поторопитесь и найдете деньги (часть долга) мы, так уж и быть, оставим вас в банке».

Люди соглашаются и находят средства, чтобы долг не был продан. Но парадокс заключается в том, что если заемщик не погасил хотя бы рубль от заключительного требования кредитора, его все равно продадут.

Сделать это очень легко. При продаже кредитного соглашения, счет должника закрывают. Если прийти в офис своего банка и попросить оператора предоставить информацию по задолженности, то вам ничего не ответят. Счета нет, а значит, нет и сведений.

«Выбивают» ли долги?

Согласно заявлению официального представителя агентства, в отношении должников применяются исключительно законные методы воздействия. Сотрудники организации устраивают переговоры с заемщиками и их поручителями, делают рассылки письменных уведомлений, сообщают об установленных сроках и суммах к погашению. Кроме того, в их обязанности входит оценка, изымание и хранение имущества, оформленного в залог.

«Сентинел» сотрудничает с судебными и правоохранительными органами, стремясь добиться максимальной кристальности и прозрачности деятельности. Если дело передается в суд, агентство обеспечивает заказчику юридическую поддержку и консультацию на всех этапах.

Что делать, если ваша задолженности попала к коллекторам? Ответ один – своевременно вносить установленные минимальные платежи, не допускать просрочек.

Преимущества выкупа долга

Закон не обязывает банки продавать долги именно коллекторским агентствам. Они делают это исключительно из экономической целесообразности. Из содержания ст. 388 Гражданского кодекса следует только, что приобретателем по договору цессии должно быть «другое лицо» (то есть по смыслу закона, не сам должник). Каких-либо специальных требований к этому лицу в законе нет.

Преимущества выкупа долга лицом, дружественным должнику для последнего налицо. Это:

- Списание штрафных санкций и неустоек;

- Улучшение кредитной истории. Последнее наступает, так как перестаёт поступать негативная информация в Бюро кредитных историй;

- Возможность избежать взыскания в судебном порядке;

- Возможность погасить долг на льготных условиях.

Кредитные организации проводят различную политику в отношении проблемной задолженности. Судя по отзывам клиентов банка ВТБ 24, он по своей инициативе предлагает заключить договор цессии наиболее проблемным заёмщикам. От заёмщика требуется внести 20% в счёт оплаты задолженности. После этого заключается сделка с ценой, составляющей определённый процент от первоначальной.

Оформление цессии в ВТБ 24 возможно даже на стадии исполнительного производства. Если на досудебной стадии от банка поступает предложение по выкупу долга за 50% от первоначальной суммы, далее этот процент может быть снижен до 10%.

Какой займ можно выкупить

Если вы планируете провести выкуп долга у банка, знайте, что не всякий кредит финансовая организация продаст. Многим интересно, почему вообще банки соглашаются на выкуп долга, ведь они теряют значительную сумму от тела займа. Дело в том, что при наличии невозвращенного кредита финансовая организация обязана положить на корпоративный счет сумму, равную проблемной ссуде. Данные средства замораживаются, и банк не может ими распоряжаться.

Вот поэтому кредитору порой выгоднее избавиться от проблемной задолженности, продав её за небольшую долю от номинальной стоимости. Не каждый долг можно выкупить у банка. Отказ кредитора при обращении с просьбой выкупа последует в таких случаях:

- если оформлена ипотека или автокредит (имущество выступает залогом, поэтому у банка велики шансы вернуть свои средства);

- если кредит взят под залог (по причине описанной выше);

- если займ оформлен с привлечением поручителей или гарантов (взыскать долг можно с них).

Стоит отметить, что выкуп долга возможен только при условии просрочек платежей на протяжении полугода-года. Должнику необходимо предоставить в банк документы, подтверждающие его неплатежеспособность. Легче всего выкупить:

- потребительский кредит на небольшую сумму;

- кредитную карту;

- беззалоговый займ;

- проблемный кредит, по которому банку не удалось возместить средства даже через суд.