Кто может стать участником

В 2020 году оформить ипотечный заем на жилье имеют право сотрудники бюджетной сферы, служащие государственных и муниципальных компаний, работники правоохранительных органов. Здесь действует простой принцип: привилегии имеют служащие предприятий с государственным финансированием.

К госслужащим относятся:

- работники прокуратуры, аппарата суда, правоохранительных органов;

- служащие законодательных органов, счетной палаты;

- сотрудники Аппарат Президента РФ.

Также сюда входят другие муниципальные и региональные чиновники. Право на социальную ипотеку имеют и бюджетники:

- медицинские работники и молодые специалисты госучреждений;

- учителя, педагоги дошкольного образования государственных и муниципальных образовательных учреждений, воспитатели детских садов;

- молодые ученые, уникальные специалисты.

Займ на приобретение жилья

Одной из программ государственного кредитования госслужащих является ипотечный заём. В этой программе задачи погашения кредита облегчены клиенту за счет уменьшения платежей по процентам.

Объем финансовой господдержки такого плана является не 100%. Но частичное погашение процентов по ссуде в сфере недвижимости государственным труженикам гарантировано.

В целом выделяются следующие основные преимущества такого вида ссуды для чиновников, врачей, преподавателей, военных и других служащих государства:

- первоначальный взнос можно оплачивать не всегда;

- процентные ставки существенно уменьшены в отличие от обычного займа;

- частично проценты погашаются из госбюджета;

- тот из госслужащих, кто нуждается в улучшении жилищных условий, имеет право на поддержку от государства при приобретении новой недвижимости в кредит;

- на данную программу вправе рассчитывать всякий государственный работник, если на его попечении находятся инвалиды или член семьи, страдающий опасным для окружающих хроническим заболеванием.

Такая программа называется – социальная ипотека. Претендовать на такой вид ссуды может не каждый государственный труженик, а только тот, который уже проработал на данном поприще год и более.

Также на этот заём могут рассчитывать молодые семьи, где есть маленькие дети и их родители возрастом не старше 40 лет. Одиноким же госслужащим по закону разрешается брать ссуду по недвижимости в рамках государственной поддержки, если эти сотрудники имеют возраст не старше 30-35 лет.

Для получения ипотечного займа работник госструктуры подготавливает и предъявляет банку следующие документы:

- паспорт;

- заявление;

- справку о наличии льготных привилегий по ипотечному кредитованию из отдела социальной защиты населения;

- ИНН;

- справку о доходности клиента;

- справку с предприятия о стаже или копию и оригинал трудовой книжки;

- если есть дети, тогда их свидетельства о рождении;

- свидетельство о браке (по требованию банка);

- лицевой счет;

- показать квитанции о квартирной плате или сделать через нотариус выписку из домовой книги в случае проживания в частном секторе.

Подтверждение в письменной форме о том, что участия в подобной программе раньше не было у данного клиента, может быть оформлено как через один из пунктов в заявлении на ипотеку, так и отдельной бумагой. Любые другие документы банк также вправе потребовать в зависимости от ситуации отдельно по каждому клиенту.

На сегодня такие механизмы уже хорошо отрегулированы в ипотечном кредитовании госслужащих таких сфер:

- правоохранительные структуры;

- бюджетная преподавательская и другая сфера;

- работники муниципальных организаций.

Служащим исполнительных комитетов или медикам и некоторым учителям все еще не удается активно участвовать в ипотечном кредитовании через государственную программу поддержки. Однако банки продолжают разрабатывать свои программы для улучшения условий оформления ипотеки бюджетниками.

В каких банках можно кредитоваться «бюджетникам»?

Всё больше кредитных учреждений начинают финансировать бюджетников. Если вы — сотрудник государственной организации и планируете получить займ без поручителей и без отказа, воспользуйтесь нашим списком и выберите подходящую кредитную организацию.

РНКБ — Просто Кредит бюджетникам

Обратившись в РНКБ, вы можете получить ссуду вплоть до 1 500 000 рублей по фиксированной ставке от 19,4% годовых. Кредит учреждение выплачивает на любые цели, а подача заявки возможна в дистанционном режиме. С рассмотрением анкеты банк не спешит и выделяет на это около 3 дней. Комиссия за оформление кредита не взимается, залог не требуется. Досрочное погашение без штрафов разрешается.

Сбербанк — выгодная ипотека военным

На выгодные условия при получения потребительского займа могут рассчитывать работники бюджетных организаций, имеющие зарплатные карты в кредитной организации — Сбербанк. Для них доступна сумма до 5 млн. рублей по ставке от 11,7% годовых. Предварительное решение учреждение принимает за 2 минуты и предоставляет срок кредитования до 5 лет.

Если вы — военнослужащий, Сбербанк предлагает выгодный ипотечный кредит на приобретение жилья: квартиры, загородного дома, таунхауса. Лимит — 2, 398 млн. рублей; ставка — 9,5 годовых; срок — до 20 лет.

Чтобы получить военную ипотеку, необходимо:

- взять свидетельство о праве получения займа;

- отправить заявку через ДомКлик;

- дождаться решения;

- собрать необходимый пакет документов;

- застраховать предмет залога;

- подписать документы по ипотечной сделке;

- получить кредит.

Ну, и с новосельем вас!

Росбанк — кредиты на выгодных условиях

Если не так давно Росбанк предлагал кредиты для сотрудников финансово-устойчивых и бюджетных предприятий, то сегодня эта программа перестала работать. Но есть программа, позволяющая получить ссуду по низкой ставке гражданам, получающим в банке зарплату. Процентная ставка зависит от вида кредитования и варьируется в пределах от 9,9 до 23,0% годовых.

Банк лояльно относится к заёмщикам, поэтому всего лишь 2 заявки из 10 присланных анкет, отклоняет.

Зенит — кредиты для военнослужащих

Зенит — банковское учреждение, выдающие кредиты госслужащим, а именно — военным. По программе, которую предлагает Зенит, доступная сумма до 3 млн. рублей; ставка при этом будет составлять 11,5% годовых. Деньги выплачивают сроком на 7 лет без залогов и поручителей.

Кому положена

Претендентами на оформление ипотечного займа по госпрограмме могут стать:

- сотрудники бюджетных учреждений;

- служащие муниципальных и государственных организаций;

- сотрудники правоохранительных органов.

То есть все те работники, деятельность которых финансируется из государственного или региональных бюджетов – Аппарат Президента РФ, судебные органы, Счетная палата, Налоговая инспекция и т.д.

Также к категории госслужащих можно отнести военнослужащих. Для них действует обособленная ипотечная программа «Военная ипотека», реализуемая через крупнейшие российские банки.

Для того, чтобы получить ипотеку на льготных условиях, госслужащий должен соответствовать следующим ключевым требованиям и параметрам:

- Стаж трудовой деятельности не менее 1 года.

- Наличие российского гражданства.

- Необходимость улучшения имеющихся жилищных условий.

- Соответствие возрастным ограничениям (от 21 года 55/60 лет для женщин и мужчин соответственно).

Необходимость улучшения текущих жилищных условий подразумевает под собой тот факт, что госслужащий вместе с семьей проживает в стесненных или неудовлетворительных условиях.

К таким условиям можно отнести:

- проживание в съемной, служебной квартире/комнате или в жилье коммунального типа с частичными удобствами;

- несоответствие имеющегося жилья социальным и санитарным нормам (например, менее 15 кв. м. на каждого члена семьи);

- проживание на одной территории с человеком, имеющим хроническое, в том числе заразное, заболевание, течение которого может доставлять дискомфорт остальным людям.

При наличии любого и перечисленных условий госслужащий может рассчитывать на льготную ипотеку.

Понятие льготности может подразумевать несколько вариантов:

- выделение безвозмездной субсидии (целевой выплаты), которую можно направить на оплату стоимости жилья или ее части;

- снижение (субсидирование) процентной ставки;

- оплату суммы основного долга по договору об ипотеке за счет средств бюджета (на заемщика-госслужащего ляжет обязанность уплачивать только проценты).

Льготный кредит госслужащим

Некоторые разновидности программ по займам для госслужащих имеют свои льготы, исключения, допущения и послабления. Это касается не только требований к таким заемщикам и условиям договора ссуды, но также и в отношении упрощенных систем банковских продуктов и некоторых послаблений по выплате долга.

К примеру, государственный чиновник и служащий в структурах МВД военный захотел поучаствовать в специальной государственной программе кредитования. Для него в этом деле всегда будут предусмотрены свои скидки или облегченные варианты погашения долга перед финансовым учреждением.

Тем более что заработок таких граждан очень легко спрогнозировать, что дает статус стабильного клиента в глазах финансового учреждения. Потребительское кредитование госслужащих с целью приобретения автомобиля или на ремонтные квартирные нужды – это такая же программа, что и для других граждан.

Разница лишь в упрощенной схеме – ссуды выдаются чаще всего без поручительства и залогов. В среде банкиров это называется – кредиты на специальных условиях.

На льготы имеют право рассчитывать госслужащие:

- являющиеся единственными кормильцами, на иждивении которых находятся несовершеннолетние дети;

- если в семье госслужащих имеются инвалиды;

- имеющие неблагоустроенное жилье.

Такое право подтверждается справкой из служб социальной защиты населения.

Данное право позволяет участвовать в следующих государственных программах:

- социальной ипотеке;

- госпрограмма по автокредиту.

И в первом и во втором случае часть процентов оплачивает не клиент, а государство, являющееся нанимателем госслужащего. При покупке автомобиля по ссуде через банк есть главное условие – стоимость авто не должна превышать 1 миллиона рублей, а производителем должен быть российский завод.

Только при таких условиях государство берется помогать заемщику. Нужно отметить, что в такой программе могут участвовать не только госслужащие, но также и любой другой гражданин (гражданка) возрастом не старше 65 лет.

Кто может рассчитывать на ипотеку для госслужащих

Оформить кредит для госслужащих может ограниченный законодательством круг лиц:

- сотрудники аппарата Президента РФ;

- сотрудники Совета безопасности;

- служащие Законодательных органов;

- аппарат суда;

- сотрудники Избирательной комиссии;

- работники прокуратуры;

- служащие счетной палаты;

- сотрудники правоохранительных органов;

- иные служащие муниципальных и федеральных органов власти.

Как и любая жилищная программа ипотечного кредитования, “Господдержка 2021-2022 годах” предусматривает особые требования к претендентам. При несоответствии условиям Сбербанка взять ипотеку госслужащему или работнику бюджетной сферы будет достаточно сложно.

Ипотека в Сбербанке для медработников

У Сбербанка нет отдельной ипотеки для медицинских работников, они также кредитуются по льготной системе, с субсидированием государства.

Дополнительные требования, предъявляемые к медикам:

- встать на учет по льготе можно только через 1 год работы в сфере медицины;

- на момент оформления ссуды возраст врача не должен превышать 35 лет;

- соискателю нужно предъявить диплом о среднем специальном или высшем образовании;

- после получения субсидии заемщик обязан проработать в медицинской сфере 5-10 лет (зависит от условий региона).

В семье молодых врачей, где оба супруга подходят под условия программы, льготную ипотеку может получить только один, а второй выступит в роли созаемщика.

Льготная ипотека для госслужащих

Получить ипотеку с дотацией от государства можно только один раз независимо от места службы. В течение двух месяцев комиссия обязана проверить и принять решение по заявке на льготу, но иногда срок затягивается (из-за неполного пакета документов или несоблюдения требований).

В случае положительного ответа госслужащий становится в очередь на субсидию. Только при возможности финансирования соискатель может подать заявку по программе льготного кредитования и использовать положенные средства в качестве первоначального взноса.

Если у заемщика уже была ипотека до поступления на службу, он также может получить субсидию. Для этого необходимо предоставить подтверждающий пакет документов (договор с кредитным учреждением, ДКП, свидетельство о регистрации).

Документы

Любой государственный чиновник обязательно должен иметь российское гражданство, поэтому даже, если это по умолчанию и так очевидно, тем не менее, кредиторы включают в перечень требований к клиенту гражданство России. Бывают редкие ситуации, когда Правительство хочет пригласить на государственную службу иностранного гражданина по договору, предусмотренному межгосударственными договоренностями.

Если же иностранный гражданин по своему статусу находится в процессе получения российского гражданства, то ему для получения кредита все равно нужно сначала иметь гражданство России. По правовому положению (пп.6 п.1 ст.16 закона № 79-ФЗ от 27.06.04г., в ред. 30.12.15г.) для иностранцев даже наличие второго гражданства не позволяет ему быть на государственной службе.

Для обычных граждан из других государств займы могут еще выдаваться по документам, удостоверяющим временное проживание в России.

А для иностранных граждан, претендующих в будущем на государственную должность, сначала нужно получить гражданство России, а потом уже думать о кредите. Исконно российские же граждане, находящиеся в статусе государственных тружеников, просто банку предъявляют свой личный паспорт и ряд иных документов.

За исключением каких-либо специфических программ, обычные кредиты для государственных деятелей оформляются одинаковым пакетом бумаг, что подается клиентами из любых организаций государственного направления.

Документы для оформления кредита таким лицам следует подготавливать следующие:

- Основной пакет:

- заявление, анкета или анкета-заявка (сейчас это практически одно и то же);

- копия и подлинник гражданского паспорта;

- справка о доходах может быть в трех видах – по форме № 2-НДФЛ, по установленному банком образцу, а также по форме от самого работодателя;

- если есть созаемщик, тогда он должен кроме паспорта предъявить также копию своей трудовой книги.

- Дополнительный пакет:

- второстепенный документ, удостоверяющий личность – загранпаспорт, удостоверение служащего и т.д.;

- военный билет;

- подтверждение из налоговой об отсутствии предпринимательской или иной деятельности кроме государственной – копия декларации;

- в подтверждение дополнительного источника дохода – пенсионное удостоверение, если есть, или же справка из ПФР (Пенсионного фонда России) о регулярном зачислении 6% накопительной части пенсии на счет, открытом в каком-либо НПФ (Негосударственном Пенсионном Фонде).

Все копии документов каждому заемщику следует заверять личной резолюцией: «Копия верна», дата, подпись и расшифровка подписи. Также сотрудник банка поможет вам заполнить заявление, если вы лично прибыли в офис, а не оформляете самостоятельно заявку на сайте банка.

Справка о доходах может отражать не только заработок в среднемесячном исчислении, но также и наличие или отсутствие каких-либо удержаний, административных штрафов и прочего. Любая документация от работодателя обязательно должна заверяться подписью руководителя и мокрой печатью госучреждения.

Очевидно, что кредиты для государственных тружеников выгоднее, чем для тех, кто трудиться на других предприятиях – негосударственного уровня или структуры. Снижены процентные ставки годовых, а в некоторых займах государство участвует в частичной оплате сумм процентов.

Облегченные требования к пакету документов и требованиям к заемщикам также имеют место. Важная деталь для банков – это официальное трудоустройство в государственной организации, предприятии или учреждении.

Условия по кредиту для госслужащих в Сбербанке и Промсвязьбанке.

| Условия | Сбербанк | Промсвязьбанк |

|---|---|---|

| Сумма | До 1,5 млн.р. | До 1 млн.р. |

| Срок | До 5 лет | До 84 мес. |

| Ставка | От 16,9% | 13,9-20,9% ( в зависимости от срока службы, должности) |

| Страхование | Если без, то +2 п.п. к ставке. | Можно без (+4% к ставке) |

| Залог | Не обязательно. Если есть, то сумма может быть увеличена до 3 млн.р., а ставка снижена до 13,9% | Не требуется |

| Цель | Нецелевой | Нецелевой |

Оба банка предлагают практически одинаковые условия. Если нужна крупная сумма и есть возможность предоставить залог или поручителей, то можно рассмотреть предложения Сбербанка. Если нет ни того, ни другого, то предложение ПСБ будет интереснее за счет более низких ставок. Также в ПСБ можно взять кредит на более длительный срок, что позволит уменьшить ежемесячный платеж.

Что нужно указывать в анкете, подавая заявку на кредитование?

Бюджетный вы работник или обычный соискатель, анкеты для всех одни. Чтобы отправить прошение кредитору, впишите в уже готовый бланк такую информацию:

- паспортные и контактные данные;

- сведения о прописке и семейном положении;

- информацию об уровне дохода и работодателе;

- сумму и срок кредита.

Если требуется внести дополнительную информацию, сделайте это. После заполнения всех «окошек», нажмите на кнопку «Отправить» и дождитесь решения. При положительном ответе, подтвердите своё желание получить ссуду кодом, присланным в СМС.

Любая недостоверная информация — 100% отказ в получении ссуды. Помните это!

В чем минусы для клиентов

Получить потребительский кредит бюджетник может во многих банках. Чаще всего они идут в «Сбербанк», потому что через него получают зарплату.

Но и предложения других организаций надо знать. На финансовом рынке существует много программ для этой категории граждан.

При изучении информации о кредите надо иметь в виду два момента. Прежде всего, можно ли пользоваться поддержкой поручителей и созаемщиков, если нужна большая сумма.

Не все компании предоставляют такую возможность. Это может сузить круг потенциальных кредиторов.

Еще один момент – может ли измениться ставка по кредиту.

Некоторые организации выдают деньги под маленький процент, но выставляют условие – при смене работы и переходе в коммерческую организацию увеличивается ставка, причем сильно.

Если берется «долгий» кредит, это может стать большим минусом.

Никто не заставляет сообщать в банк о смене работы. Но если зарплата начисляется на его карту, т он узнает об этом автоматически.

Так что надо быть уверенным, что за время кредитования работа не будет меняться.

Потребительский кредит бюджетникам и госслужащим в Уралсибе

Физические лица, получающие зарплату из государственного бюджета, не могут открыть собственный бизнес или ИП. То есть дополнительный доход у них отсутствует. Поэтому, когда нужно сделать крупную покупку или улучшить условия жизни, они прибегают к кредитованию. В Уралсибе бюджетники и госслужащие на хорошем счету, им доступны многие потребительские кредиты наличными.

Содержание

expand_more

1.

2.

3.

Кто такие бюджетники? Те, кто получают заработную плату из бюджета страны:

- ученые;

- врачи, медсестры и другие медицинские работники;

- учителя в школах, преподаватели в ВУЗах, воспитатели в детских садах;

- работники администраций и мэрий;

- иные госслужащие.

Служащие силовых структур, флота и армии Российской Федерации – отдельная категория, так как зарплата им начисляется из муниципального или федерального бюджета.

Какое у Уралсиба отношение к бюджетникам?

Отношение к госслужащим лояльное, и тому есть ряд причин:

- Стабильность. Закрываются государственные учреждения, как и сокращается персонал госслужащих в них гораздо реже, чем в частных компаниях.

- Регулярные выплаты. Заработная плата бюджетников и госслужащих прогнозируемая и стабильная. Даже в условиях экономически нестабильной ситуации в стране за счет индексации оклада бюджетники платежеспособны.

- Дисциплина. Согласно статистике, бюджетники и госслужащие крайне редко допускают просрочки.

Таким образом, государственные служащие в качестве заемщиков более выгодны, нежели сотрудники частных компаний. Однако зарплата у них ниже.

Процентные ставки Уралсиба для бюджетников

Если хотите узнать ставку, минимальную и максимальную сумму, срок и другие условия кредитования для бюджетников или госслужащих, выберите на странице программу и нажмите на кнопку «Подробнее». Также эту информацию можно изучить на официальном сайте финансового учреждения.В Уралсибе бюджетникам доступны кредиты:

- целевые;

- нецелевые.

При оформлении целевого кредита, например, на покупку дома или квартиры банк предоставит льготу – более низкую ставку. Государство, выделяя субсидию, также не остается в стороне и поддержит физическое лицо.

Годовая ставка зависит от одобренной в Уралсибе суммы кредита, а также срока, отведенного на погашение долга.

На получение целевого кредита на льготных условиях могут претендовать бюджетники:

- с определенным трудовым стажем;

- соответствующие ограничению по возрасту;

- с жилищными проблемами.

С большим доверием кредитор отнесется к клиенту, который получает зарплату на карточку Уралсиба, а также имеет обеспечение – залог или поручителя. Таким заемщикам банк может предлагать оформить и взять предложения на индивидуальных условиях.

Рассчитать кредит для бюджетников в Уралсибе

Любой из представленных на странице кредитов поможет рассчитать онлайн калькулятор. Для этого заполните пустые поля и нажмите на кнопку «Рассчитать». Получив результат (общую переплату и сумму ежемесячного платежа), можно судить о том, выгодна программа или нет.

Государственные служащие в Уралсибе могут оформить онлайн потребительский кредит целевого или нецелевого назначения. Подробные условия изложены на официальном сайте банка. Подать онлайн заявку можно в отделении и удаленно – в личном кабинете или через мобильное приложение.

Порядок действий при оформлении ипотеки

Этапы оформления ипотечного займа:

- Встать на учет для получения льготного субсидирования.

- Рассчитать ежемесячный платеж с помощью онлайн-калькулятора, учитывая размер положенной выплаты.

- Подать заявку на сайте “ДомКлик”, прикрепив все подтверждающие документы.

- Выбрать квартиру, подходящую под условия программы.

- Передать документы в банк, подписать кредитный договор.

Первоначальный взнос

Первоначальный взнос по ипотечной программе для бюджетников составляет 15%. Он никак не влияет на величину процентной ставки, лишь определяет будущий платеж по кредиту и сумму переплаты.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

В качестве первоначального взноса может быть использована единовременная дотация от государства. За внесение не собственных, а полученных средств Сбербанк комиссию не взимает.

Необходимые для получения ипотеки в Сбербанке документы

Перечень документов на оформление ипотеки:

- Заявление-анкета будущего заемщика.

- Паспорт соискателя, поручителя, залогодателя и созаемщика.

- Второй документ (водительское удостоверение, СНИЛС, военный билет, загранпаспорт и т. д.).

- Документы о финансовом положении и трудовой деятельности. Клиентам, получающим заработную плату на банковский счет в Сбербанке, предоставлять 2-НДФЛ или справку по форме банка не нужно.

- Документы на недвижимость, передаваемую в залог.

- Копия свидетельств о браке и о рождении ребенка.

Рассмотрение заявки

Срок рассмотрения заявки на ипотечный кредит для бюджетников и госслужащих составляет от 1 дня до нескольких недель.

Решение оглашается после полной проверки, ответ поступает в виде СМС или телефонного звонка от личного менеджера Сбербанка. Займ предоставляется в выбранном отделении банка по месту регистрации заемщика, нахождения кредитуемого жилья или аккредитации компании соискателя.

На данный момент возможность выдачи займа по месту службы не предусмотрена.

Страховка для получения ипотеки

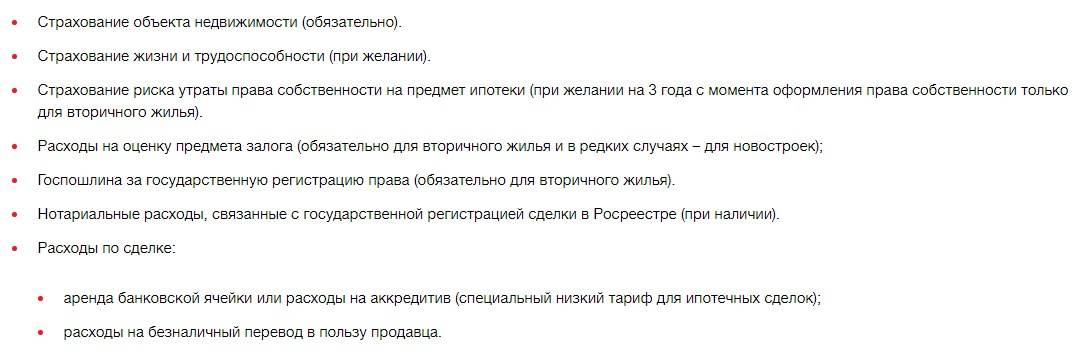

Любая ипотечная программа требует оформления договора страхования имущества в пользу кредитора.

Его необходимо продлевать ежегодно до момента окончания срока выплаты займа. При нарушении данного требования с заемщика будет взыскана неустойка в размере 0,5% за каждый день просрочки.

Чтобы снизить ставку по ипотеке на 1%, Сбербанк предлагает оформить страхование жизни и здоровья. Так кредитор обезопасит себя от невыплаты в связи с наступлением страхового случая, а заемщик защитит своих родственников от потенциальных кредитных долгов.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Для сохранения пониженной ставки необходимо продлевать полис каждый год.

Оформить страховые договора можно на портале “ДомКлик” в разделе «Ипотечное страхование», или в аккредитованной банком страховой компании.

Чтобы немного сэкономить на страховании, заемщик может оформить полис по единой ставке на весь срок кредитования. В случае полного досрочного погашения страховая компания осуществит перерасчет.

Требования к заемщикам по кредиту госслужащим

Несмотря на целый ряд лояльных условий по программам такого рода, каждый соискатель должен соответствовать основным требованиям банка. В число этих требований могут включаться те, которые устанавливаются банком отдельно. Вместе с этим можно выделить систему самых распространённых требований к каждому заемщику. В их числе:

Гражданство РФ

Стаж государственной службы — не менее 3 месяцев (во внимание принимается совокупный трудовой стаж). Постоянная регистрация в одном из регионов России — в идеале, регистрация в регионе оформления договора

Постоянный доход — у любого государственного служащего он должен быть по умолчанию. Отсутствие большой закредитованности.

Хорошая кредитная история в этом случае будет большим плюсом. У части государственных служащих небольшая заработная плата. Поэтому банки внимательно относятся к тому, как потенциальный клиент исполнял свои сторонние обязательства.

Как воспользоваться

После получения положительного решения от административной комиссии на выделение целевой субсидии государственный служащий должен будет дождаться своей очереди на ее выплату. Ждать иногда приходится не один год. Но после того, как эта очередь подошла. Необходимо будет оперативно уведомить банк-кредитор, в котором был оформлен ипотечный кредит, о поступлении меры господдержки. Сделать это следует обязательно, так как в некоторых банках единовременное внесение суммы для погашения долга по ипотеке разрешается только по заполнении соответствующего заявления.

Обычно комиссии сообщается номер ссудного счета по договору об ипотеке и иные реквизиты по требованию, по которым будет производиться перевод. После зачисления денег график платежей по займу будет скорректирован в пользу заемщика.

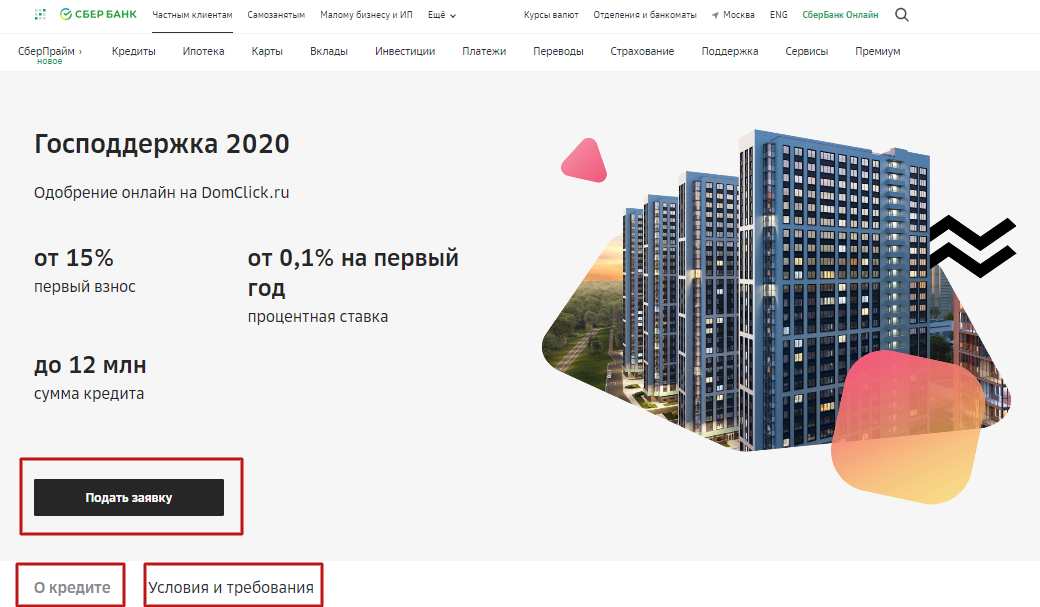

Способы участия государства в ипотеке Сбербанка

В связи с разнообразием государственных, региональных и муниципальных программ поддержки населения существует несколько видов льгот. Оформляя ипотеку для госслужащих, необходимо заранее уточнить, какая именно субсидия положена заемщику.

Единоразовая дотация

Самым простым и удобным вариантом субсидирования ипотеки считается именно единоразовая дотация. Государство выделяет определенную сумму средств, которые заемщик может потратить на первоначальный взнос. За счет увеличения суммы первого платежа клиент значительно сэкономит на переплате и снизит кредитную нагрузку.

Размер единовременной выплаты

Государство определяет размер субсидии индивидуально, опираясь на следующие факторы:

- социальная норма жилья для рассматриваемого субъекта РФ;

- средняя стоимость недвижимости в регионе;

- поправочный коэффициент (таблица 1);

- стаж работы на госслужбе или в бюджетной сфере.

Минимальный размер жилищного займа для госслужащих и бюджетников равен 300 тыс. руб. Величина дотации не может превышать 30% от стоимости квартиры и 35%, если в семье есть ребенок. Поэтому единовременная выплата направляется на погашение первоначального взноса в ипотеку.

Если отсутствует возможность получения ипотеки (имеется уже действующий жилищный займ или у заемщика отрицательная кредитная история), государство предлагает второй вариант субсидирования. Льгота направляется на компенсацию всех выплаченных платежей ранее (даже до момента поступления на службу). В некоторых случаях государство возлагает на себя часть ежемесячной выплаты по действующему займу.

Страховка кредита

Ознакомьтесь со списком страховых компаний – партнеров Промсвязьбанке. Узнать подробную информацию о деятельности каждой из них вы можете, нажав на название СК. Уточните условия страхования у сотрудников Промсвязьбанке при оформлении договора.

| Страховая компания | Адрес | Телефон | |

|---|---|---|---|

| Британский страховой дом | 127051, Москва, Большой Сухаревский переулок, 5с1 | +7 495 755-53-35 | |

| ВТБ Страхование | 101000, Москва, Чистопрудный бульвар, 8с1 | 8 800 100-44-40, +7 495 644-44-40 | |

| Ингосстрах | 117997, Москва, улица Пятницкая, 12с2 | +7 495 956-55-55 | |

| СОГАЗ | 107045 Москва, Уланский переулок, 26 | 8 800 333-08-88 | |

| АльфаСтрахование | 115162, Москва, улица Шаболовка, 31Б | 8 800 333-09-99, +7 495 788-09-99 |

Условия ипотечного кредитования

Кредиты госслужащи м выдаются при участии государственного бюджета, в связи с этим условия по ипотеке могут значительно отличаться от условий стандартных программ:

Минимальная сумма займа – 300 тыс. руб. Максимальная – 12 млн на объекты в пределах Москвы и Санкт-Петербурга, 6 млн – в иных регионах России. Ставка по ипотеке в Сбербанке для государственных служащих составляет 0,1% в первый год (действует скидка от аккредитованного застройщика), далее – от 6,1%. Срок кредитования – до 20 лет. Первоначальный взнос – от 15%. Для подтверждения дохода клиент должен предоставить справку с места работы и 2-НДФЛ. Обеспечением по займу является кредитуемая недвижимость. Банк обязывает страховать залоговое имущество от рисков утраты/гибели или повреждения на весь срок погашения кредита. Право участвовать в программе получают заемщики, приобретающие строящееся жилье или уже готовую квартиру у юридического лица. Сбербанк не ограничивает клиентов в сроках завершения строительства дома. Документы на квартиру необходимо предоставить в течение 90 дней со дня одобрения заявки. Оформить договор с господдержкой можно до 1 июля 2021-2022 годах

Несмотря на то что программа рассчитана на помощь нуждающимся, она имеет множество нюансов, которые важно учитывать до оформления ипотеки

Дополнительные условия выдачи льгот

Льготная ипотека госслужащим и бюджетникам в Сбербанке выдается только при наличии необходимости в улучшении жилищных условий. Кому полагаются субсидии:

- госслужащим, проживающим всей семьей или с близкими родственниками;

- заемщикам, снимающим квартиру или коммуналку, не имеющим собственного жилья;

- работникам бюджетной сферы, живущим в квартире, площадь которой не отвечает установленным санитарным требованиям и нормам (менее 18 м2 на каждого члена семьи из трех человек).

Размер и условия получения льготы по ипотеке зависят от профессии соискателя. Кредит муниципальным служащим выдается только при наличии определенного стажа в бюджетной сфере:

- для учителей – от 3 лет;

- для ученых – от 5 лет;

- для военнослужащих – более 3 лет участия в накопительной ипотечной системе (НИС).

При этом заемщики обязаны отработать от 5 до 10 лет в данной сфере после получения средств, в противном случае их обяжут вернуть всю сумму или часть выделенной субсидии.

Размер выплаты зависит от коэффициента повышения (табл. 1), средней стоимости недвижимости в регионе заемщика, но не превышает 30-35% от суммы займа.

Таблица 1. Коэффициент повышения субсидии

| Выслуга госслужащего, лет | Повышающий субсидию коэффициент |

| До 3 | 1 |

| 3 – 5 | 1,05 |

| 5 – 9 | 1,1 |

| 9 – 11 | 1,15 |

| 11– 15 | 1,2 |

| 15 – 20 | 1,25 |

| Более 20 | 1,25 + 0,05 за каждый год, но не более 1,5 |

Субсидия на ипотеку по программе поддержки госслужащих и бюджетников выдается только в том случае, если получатель встал в очередь и работает в муниципальном или государственном бюджетном учреждении.

Дополнительные условия:

- отсутствие в собственности или аренде жилплощади, удовлетворяющей нормативной потребности;

- возраст – не более 35 лет;

- для военных – участие в НИС.

Льготы для бюджетников и госслужащих

Специальные программы софинансирования для учителей и преподавателей были приостановлены в 2021 году. Но это не означает, что все льготы на жилье отменены. Данный сегмент заемщиков входит в список отдельных категорий граждан, которые могут участвовать в госпрограмме «Жилище 2015-2020» или «Жилье для российской семьи». Помощь государства заключается в предоставлении льготной ипотеки на жилье экономкласса. Особенность субсидии в том, что на законодательном уровне определена максимальная стоимость такой недвижимости: не дороже 80% от рыночной цены аналогичного объекта, до 35 тыс. рублей за один квадратный метр (в частном порядке есть исключения, например, для Москвы). Процентная ставка по ипотеке не превышет 12%.

Физическое лицо может претендовать на льготу на жилье, если место работы является для него основным.

На официальном сайте программа-жрс.рф можно найти проекты, которые уже введены в эксплуатацию в вашем регионе, узнать их адреса, иные детали.

Другая форма господдержки – включение указанной категории заемщиков в так называемую социальную ипотеку, предполагающую льготное кредитование медиков, учителей. Наиболее активно она предложена в АИЖК и у его операторов-партнеров. Такие проекты предполагают лояльное отношение к клиентам: снижение переплаты, выдачу субсидии на жилье. Но дисконт действует и у некоторых банков, например, бюджетникам скидку дает ВТБ.

В качестве дополнения можно отметить и смежные программы, действующие в 2021 году: «Молодая семья», «Молодым специалистам»

Важно заметить, что господдержка будет оказана не только за статус сотрудника, практически во всех случаях закон имеет некоторые нюансы, касаемые возраста, стажа или наличия жилплощади в собственности

Государственные программы являются основой для разработок более детальных предложений на региональном уровне. Именно органы местной власти являются ключевой инстанцией, от которой будут зависеть условия. Например, могут быть разработаны специальные проекты-программы, предполагающие различные льготы для конкретных профессий.