О возможности получения ипотеки в декрете

Желание приобрести жилплощадь именно в момент ухода за ребёнком может быть вызвано различными обстоятельствами, но, независимо от того, насколько они уважительны, факт остаётся фактом: женщина в декрете не получает трудовых доходов, а, значит, и не отличается высокой кредитоспособностью. Естественно, молодая мать может работать неполный день на основном месте занятости или подыскать подработку, которая будет приносить некоторый доход, но всё же этих средств редко хватает на обслуживание масштабных ссуд.

В основном судить о том, можно ли в декрете взять ипотеку, проще всего по ежемесячному доходу заёмщика. При этом материальная помощь, которая выделяется на ребёнка, не учитывается при оценке дохода. Так, женщины, имеющие свой бизнес или частную практику, могут не беспокоиться о том, можно ли оформить ипотеку, находясь в декретном отпуске, поскольку они в состоянии поддерживать ежемесячный доход во время ухода за ребёнком на уровне своего обычного заработка.

Что касается главы семейства, то ему не стоит волноваться, дадут ли ипотеку, если жена в декрете, если его ежемесячного дохода будет хватать на то, чтобы рассчитываться с банком-кредитором и одновременно содержать семью. Таким образом, помощь мужа в привлечении банковского финансирования будет нелишней, однако часто встречаются случаи, когда глава семьи не может выступать заёмщиком, поскольку его кредитная история оставляет желать лучшего или доходы не могут быть подтверждены из-за отсутствия официального трудоустройства. Дают ли ипотеку в декретном отпуске для соискателя займа в таких ситуациях зависит от его возможности привлечь поручителей в лице родственников или проверенных друзей.

Причины отклонения заявок

В тех случаях, когда заёмщик не в состоянии соответствовать требованиям финансового учреждения, ипотека в декретном отпуске может стать недоступной. Чаще всего банковские учреждения отклоняют заявки тех клиентов, работа с которыми сопровождается высокими рисками. К такой категории, как правило, относятся люди с плохой кредитной историей или клиенты, не имеющие официального дохода, который можно проверить, а также студенты, пенсионеры и беременные.

Основными причинами, по которым финансовые учреждения не хотят связывать себя договором с беременными женщинами, которые в скором времени выйдут в отпуск по уходу за ребёнком, являются:

- Перспектива отсутствия стабильного дохода вследствие вынужденного временного прекращения трудовой деятельности.

- Наличие значительных расходов, связанных с уходом за ребёнком.

- Проблематичность в привлечении к ответственности в случае просрочек платежей.

Поскольку часто декретный отпуск и ипотека становятся несовместимыми из-за нагрузки, которую они налагают на бюджет заёмщика, финансовые организации не спешат с кредитованием женщин, которые планируют в скором времени выйти в декрет. Естественно, обращаясь в банковское учреждение, можно умолчать о своём положении, но рано или поздно реальное положение дел откроется, и тогда в случае просрочек платежей, банк может потребовать возвращения всей суммы займа, расторгнув договор.

Высокие шансы на успех: когда банки не боятся заемщиков в декрете

При рассмотрении заявки на ипотеку банк проверяет будущих клиентов по стандартной схеме:

- наличие достаточного первоначального взноса;

- стабильный доход, достаточный для обслуживания ипотеки и покрытия ежемесячных расходов на содержание семьи;

- постоянное трудоустройство;

- хорошая кредитная история.

Теоретически у банков нет предубеждения против семей, где один из супругов находится в декрете, если все упомянутые факторы находятся в пределах нормы. Шансы на одобрение заявки можно повысить следующими методами:

самый распространенный способ оформить жилищный кредит, когда жена находится в декрете — указать финансово ответственным созаемщиком работающего мужа. Супруги всегда являются созаемщиками по ипотеке, даже если один из них не имеет дохода. При этом оба супруга являются собственниками ипотечного жилья в равных долях. Если доход одного супруга достаточен для выплаты ипотеки и содержания двоих иждивенцев, банк одобрит кредит. Чтобы наверняка получить нужную сумму на покупку недвижимости, выбирайте кредит на большой срок: банк более охотно выдаст долгосрочную ипотеку, поскольку на длительном сроке размер платежа снижается. К тому же сократить срок займа и размер переплаты всегда можно с помощью полного или частичного досрочного погашения займа;

если при оформленном декрете у жены имеется дополнительный доход, можно указать его в заявке на ипотеку. Например, жена имеет в собственности квартиру или комнату, которую она сдает внаем. Или жена продолжает работать на полставки и одновременно сидит с ребенком. Тогда финансово ответственными могут быть оба заемщика;

ипотека по двум документам. Этот вид кредитования подразумевает наличие у семьи достаточных накоплений для оплаты более 40% от стоимости приобретаемого жилья. При этом средства материнского капитала нельзя использовать для погашения стартового взноса, нужно внести личные накопления. Например, в ВТБ действует программа «Победа над формальностями». Ипотека без формальностей в ВТБ возможна без подтверждения дохода с первоначальным взносом от 30% на покупку новостройки и от 40% при покупке вторичного жилья

Обратите внимание: ставка по кредиту на 1% выше средней ставки по рынку. При этом банк проверяет наличие трудоустройства и дохода у заемщика по информации из заявления-анкеты

Для кредитора такой вариант займа беспроигрышный: в случае, если придется продавать ипотечную квартиру за долги, стоимость недвижимости перекроет размер долга.

В теории взять ипотеку во время декрета можно в любом банке. Если нет подтверждения доходов или имеются другие стоп-факторы, стоит нанять ипотечного брокера. Брокер сам подаст документы в банки и поможет получить одобрение по займу с гарантией.

Важно: если в семье нет стабильного дохода, залога имеющейся недвижимости будет недостаточно для получения ипотеки. Это в равной степени касается матерей-одиночек, которые претендуют на кредит, и семей, где в наличии оба родителя

Как взять ипотечный кредит в декретном отпуске?

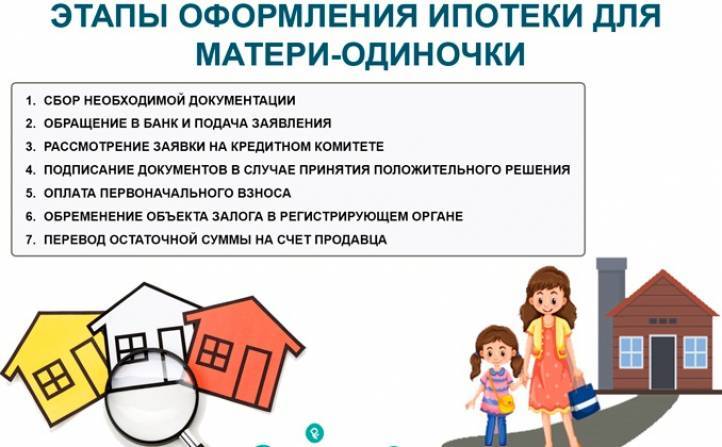

Оформление ипотеки в декрете ничем не отличается от классической процедуры получения кредита. Чтобы воспользоваться услугой, необходимо:

- Ознакомиться со списком предложений банков и выбрать наиболее подходящее. Необходимо оценивать не только процентную ставку, но и доступный лимит, срок возврата денежных средств, присутствие платежей за открытие счёта, выдвигаемые требования.

- Обратиться в понравившуюся организацию, заполнив анкету-заявление. Осуществить процедуру можно во время самостоятельного посещения отделения организации или через интернет. У всех банков присутствуют официальные сайты с онлайн формой для подачи заявки на ипотечный кредит.

- Дождаться вынесения решения. Необходимо помнить о том, что вердикт будет предварительным.

- Если банк дал предварительное одобрение на ипотеку в декрете, необходимо подготовить пакет документов и лично посетить финансовую организацию. Представители компании повторно проверят документацию. Если данные в документах не расходятся со сведениями, указанными в заявке, клиент получит окончательное одобрение. С этого момента можно заняться выбором жилья.

- Подобрать подходящую недвижимость, связаться с её владельцем и сообщить о желании покупки квартиры в ипотеку. Если владелец недвижимости согласен на подобное, необходимо заключить предварительную сделку купли-продажи, оценить недвижимость, пригласив специалиста, а также собрать бумаги на квартиру.

- Передать документы на помещение финансовой организации. Банк проверит жилье на соответствие установленным требованиям. Приобрести на деньги финансовой организации можно только ликвидное помещение.

- Подписать договор купли-продажи и кредитное соглашение, а также предоставить первоначальный взнос по ипотеке в декрете. На него необходимо оформить доверенность. Бумага требуется для того, чтобы банк смог перечислить деньги продавцу.

- Переоформить помещение, подготовить закладную и оформить страховку при ипотеке.

Причины отказа женщинам в декрете

В любом банке существует свой «черный список» заемщиков — то есть тех клиентов, выдача кредитов которым нежелательно. В их число входят:

- должники — бывшие и нынешние;

- индивидуальные предприниматели;

- безработные;

- многодетные семьи;

- семьи с низким доходом — в которых работает только один член семьи;

- заемщики без дорогостоящего имущества в собственности;

- молодые заемщики — от 18 до 25 лет. О том, с какого возраста больше шансов на одобрение ипотеки, читайте здесь.

Логично, что в данной ситуации она не «потянет» выплату крупной суммы заемных средств, ей не на что будет после этого прокормить себя и детей.

Но это не значит, что ипотеку получить невозможно

Должно выполняться главное требование банка — заемщица должна быть кредитоспособной.

На практике это означает, что клиенту придется предоставить справки, свидетельствующие о получении достаточного заработка для обеспечения кредита. По умолчанию, размер ипотечных средств будет заведомо меньший, чем при стандартном займе.

Также обязательно наличие страховки — это увеличит ежемесячный размер платежей и уменьшит размер жилищного займа. В любом случае можно вернуть часть денег, которые были использованы на оплату страхования

Дополнительные источники дохода

Простой способ доказать платежеспобность — предоставить справки о наличии дополнительных источников денег. Например, это могут быть:

- Основная работа. Да, женщину в декрете никто не заставляет работать. Но Трудовой кодекс позволяет работать до 2 часов в день даже в первые месяцы жизни малыша. Зарплата, конечно, меньше, чем при полной ставке, но это уже плюс.

- Подработка. Если на работу выйти не удалось, женщина может найти подработку — заняться, к примеру, фрилансом или работать дома на аутсорсе. Во всех случаях понадобится продемонстрировать банку заключенный с заказчиком договор и квитанции о переводе средств.

- Частная практика или бизнес. Например, женщина-адвокат, даже находясь в декрете, может оказывать юридические консультации на дому. В этом случае нужно принести в банк разрешение на ведение частной деятельности и заполненную налоговую декларацию за текущий и прошлый налоговый период.

- Пособия, пенсии, социальные выплаты. Если удалось оформить что-то из льгот — например, субсидии на оплату квартплаты — то нужно приложить к заявке документы, подтверждающие это.

- Доходы от инвестиций. Например, от банковского депозита или доли в ПИФе. Конечно, такая прибыль не является постоянной, но свидетельствует о финансовой грамотности заемщика, и это положительно сказывается на статусе заявки.

Таким образом, главная задача женщины, находящейся в декрете и желающей взять ипотеку, показать, что достатка будет хватать на обеспечение себя, ребенка и оплаты кредита.

Как увеличить свои шансы на получение ипотечного кредита

И все же не все так нереально, как может показаться на первый взгляд. Даже женщина в декрете может получить от банка одобрение на ипотеку, если докажет собственную кредитоспособность. Сделать это можно только путем предоставления соответствующих документов, а также оформления страховки. Последнее, конечно, увеличит выплаты по кредиту, но даст банку дополнительные гарантии в возврате долга. Среди других способов увеличения платежеспособности можно назвать следующие.

Другие источники дохода

Помимо пособия по уходу за ребенком, которое составляет основной доход женщины в декрете, она может предоставить банку доказательства получения дополнительных средств:

- заработная плата с основного места работы – это вариант для тех, кто не хочет сидеть дома и хотя бы на два часа в день выходит на работу. Это разрешено по законодательству и позволяет сохранить пособие;

- официальная подработка – дополнительный заработок для лиц, которые могут заняться фрилансом или аутсорсингом, обязательно подкрепленный документами (справками, договорами с заказчиками, выписками со счета или квитанциями по переводам денежных средств);

- предпринимательская, адвокатская, нотариальная деятельность и т.п. – это также законные формы получения дохода, которые позволяют частично сохранить пособие и делают общий доход более высоким;

- проценты с вкладов, ПИФов и пр. вариантов инвестиционной деятельности;

- льготные выплаты – к этому относятся любые пенсии, социальные пособия, а также налоговые вычеты, которые удалось оформить в связи с новым или имеющимся положением.

Суть дополнительных источников существования в том, чтобы доказать кредитору, что вы способны оплачивать взносы по ипотеке не в ущерб финансовому состоянию семьи.

Залог

Одна из самых популярных гарантий для банка в решении вопроса предоставления ипотеки – залог ценного имущества, как правило, недвижимости. К залоговой собственности предъявляется ряд требований, как и к самому заемщику:

- отсутствие других обременений, долгов по коммунальным платежам или ареста;

- собственник – сам клиент;

- хорошее состояние.

Разные кредиторы могут предъявлять и дополнительные требования, вроде общей площади, типа и состояния многоэтажки, района и др.

Стоимость залогового жилья напрямую влияет на сумму ипотеки. Как правило, эта цифра составляет 70-80 % от ценника квартиры. С объектом залога на время действия кредитного договора нельзя ничего делать: продавать, менять, дарить и пр. Подробный список запретов описывается в соглашении.

Созаемщики

Дополнительно женщина в декрете может привлечь созаемщиков. В их число обязательно входит супруг, если зарегистрирован брак. Разрешено привлекать обычно не более 5 созаемщиков, но у разных банков могут меняться условия. Как правило, к этому делу привлекают близких родственников, доход которых позволяет взять большую сумму для покупки квартиры.

Если женщина оформляет ипотеку на себя, а не на мужа, с целью обеспечить себя собственной жилплощадью и не включать в этот процесс супруга, то сделать это возможно только при наличии подписанного брачного контракта. Договор должен включать именно описанную ситуацию.

К созаемщикам также предъявляется ряд требований:

- достаточный уровень дохода;

- положительная кредитная история;

- отсутствие других задолженностей и иждивенцев.

Для справки, участие созаемщика в оформлении ипотечного кредита не делает его совладельцем приобретаемой недвижимости. Указанная категория людей является лишь гарантами исполнения обязательств самим заемщиком.

Крупный первоначальный взнос

Условия ипотечных программ предусматривают разные цифры для первого взноса: от 10 до 50 %. Заметно повышает шансы на одобрение заявки более крупный платеж, чем заявлен в качестве минимального. Хорошую помощь в оплате может оказать материнский капитал, который получают при рождении второго и последующих детей. Ряд программ предусматривает возможность оплаты первого взноса именно за счет этих средств.

Столь уязвимые категории заемщиков, как женщины в декрете, обязательно должны доказать банку свою состоятельность и возможность погашать ежемесячные взносы. В ином случае одобрение заявки можно и не ждать.

Варианты оформления ипотеки в декретном отпуске

Грамотный подход к выполнению процедуры может существенно повысить шансы одобрения ипотеки в декрете. Для этого необходимо воспользоваться следующими методами:

Привлечение созаемщиков и поручителей. В эту категорию входят лица, готовые взять на себя выполнение обязательств перед банком, если основной получатель денежных средств нарушает условия договора. Разница между поручителями и созаемщиками по ипотеке состоит в том, что вторые не только несут ответственность, но и в последующем могут претендовать на часть собственности. Если клиент откажется погашать ипотеку в декрете, банк в первую очередь выдвинет требования к заемщикам. Их доход учитывают при расчете максимально доступной суммы. Однако число созаемщиков ограничено. В рамках одного договора можно привлечь не больше 3 лиц, входящих в эту категорию. Чем больше созаемщиков и поручителей, тем меньше рисков в ипотеке в декрете для банка.

Предоставление дополнительного залога. Передача имущества в обременение необходима для того, чтобы банк смог компенсировать свои расходы за счет реализации объекта, если гражданин откажется закрывать обязательства по договору самостоятельно. Обычно в качестве залога выступает приобретаемая квартира. Если клиент хочет повысить лояльность финансовой организации, он может оформить закладную на дополнительный объект. Однако в качестве обеспечения по ипотечному кредиту рассматривают только ликвидное имущество. Это могут быть квартиры, дома и комнаты, уже находящиеся в собственности. Компания может принять в качестве обеспечения по ипотеке в декрете транспортное средство, дачу.

Подтверждение присутствия дополнительных источников дохода. На практике женщина, находящаяся в декрете, может получать денежные средства не только от работодателя, но и со сдачи квартиры в аренду, оказания каких-либо услуг или выполнения работ. Если деятельность стабильно приносит прибыль, стоит сообщить об этом банку

Однако финансовая организация примет во внимание только подтверждённые источники дохода.

Оформление ОГРН. Если до декрета женщина работала учителем, она может продолжить частную практику на дому или заняться репетиторством

Чтобы банк учел этот источник дохода, предстоит получить разрешение на ведение подобной деятельности. Заполняя заявку на ипотеку в декрете, необходимо предоставить декларацию за отчетный налоговый период. Это повысит ваши шансы на вынесение положительного решения.

Предоставление большого первоначального взноса. Банки хотят быть уверены, что у заёмщика есть денежные средства для расчёта по обязательствам. Поэтому компании просят предоставлять первоначальный взнос. Чем больший платёж лицо произведет самостоятельно, тем выше шансы на одобрение заявки на оформление ипотечного кредита в декретном отпуске. Если женщина хочет получить ипотеку в декрете, необходимо самостоятельно оплатить от 20% до 50% от стоимости квартиры.

Дополнительные способы повышения вероятности одобрения заявки на ипотеку в декрете. Женщины могут воспользоваться действующими госпрограммами. Так, допустимо оформление семейной ипотеки под 6%. Услуга доступна лицам, в семье которых родился ребёнок в период с 2021 по 2022 год. Дополнительно могут присутствовать и региональные программы. Готовясь к оформлению ипотеки в декрете, необходимо собрать полный пакет документов и справок. Чем больше информации предоставят заемщику, тем лучше компания будет понимать, с кем ей предстоит иметь дело. Если организация увидит, что женщина сможет беспрепятственно производить платежи, вероятность положительного решения повысится. Необходимо следить за правдивостью информации

Важно честно отвечать на вопросы кредитного менеджера, а также следить за тем, чтобы сведения в анкете и в документах не расходились. В иной ситуации компания отклонит обращение клиента без предварительного рассмотрения.

Процедура оформления ипотеки в декрете

В первую очередь, если женщина знает, что ей скоро идти в декрет, то скрывать данный факт от банка нельзя, поскольку затем кредитная организация имеет полное право применить штрафные санкции. Одна из них — досрочное погашение кредита целиком.

Алгоритм получения кредита даже в декрете прост. Вот пошаговая инструкция:

- Следует выбрать банк, с которым будущая мама желает сотрудничать. Для этого необходимо промонеторить все имеющиеся предложения. Если есть финансовая возможность, специалисты рекомендуют нанять ипотечного брокера.

- На онлайн калькуляторе рассчитать примерную стоимость жилья, возможность погашения кредита, а также сумму, на которую стоит рассчитывать.

- Следует посетить кредитное учреждение, для уточнения необходимого пакета документов и ознакомления с конкретными условиями.

- Сбор документов. Каждый банк требует свой пакет, но основные документы не меняются: паспорт, справка о доходах, свидетельство о браке и о рождении детей, заявление на ипотеку, разрешение на доступ к своей кредитной истории, трудовая книжка, документы, подтверждающие прочие доходы. Также потребуется подтверждение наличия суммы первоначального взноса. Также понадобятся документы по поручителю и созаемщикам. Если есть имущество под залог, то понадобится предоставить документы и по нему.

- Собрать документы по объекту недвижимости, на который необходимо оформить кредит.

Если женщина рассчитывает на получение льготного кредита на определенных условиях, то она должна обратиться строго в банк из тех, которые предоставляют такие кредиты, а также подтвердить свои права на льготы за счет документов.

Если в семье ожидается пополнение, то жилищный вопрос чаще всего выдвигается на первое место. Ипотека — отличный способ приобрести жилье, но для женщины в декрете это может быть проблемой. Главное собрать все документы, чтобы подтвердить свою кредитоспособность и взять в поручители надежных для банка людей. Это существенно повысит шансы на получение займа для приобретения жилья.

Список банков, куда можно обратиться декретнице

Если у вас есть платежеспособный супруг то целесообразнее обращаться и подавать заявки в банки, имеющие репутацию лояльных кредиторов с отсутствием требования по иждивенцам. К ним можно отнести:

- ВТБ 24;

- Райффайзенбанк;

- Дельтакредит;

- Транскапитал банк;

- Абсалютбанк;

- Промсвязьбанк;

- Банк Российский капитал.

Вторым вариантом здесь является оформление займа по двум документам. Такие программы предлагают следующие банки:

| Банк | Ставка, % | Размер ПВ, % |

|---|---|---|

| ВТБ | 9,6 | 40 |

| Газпромбанк | 11,5 | 40 |

| Сбербанк (готовое жилье) | 10,5 | 50 |

| Сбербанк (новостройка) | 11,2 | 50 |

| Дельтакредит | 12,75 | 50 |

| Россельхозбанк | 10,25 | 40 |

| Транскапиталбанк | 13 | 30 |

| Уралсиб | 9,9 | 40 |

| Российский капитал | 12,5 | 40 |

| СМП | 12,7 | 40 |

| Промсвязьбанк | 11 | 40 |

Еще можно попробовать подать заявку в свой банк, через который женщина получала заработную плату. Некоторые кредитные организации готовы пойти навстречу даже таким клиентам и оформить длительный кредит.

Оформление кредита до ухода в декретный отпуск

Подумать о решении квартирного вопроса желательно заранее. Региональная программа «Молодая семья» дает возможность молодым родителям решить квартирный вопрос. Меры социальной поддержки предоставляются по месту регистрации. Обратиться следует в местную администрацию.

Два условия для участия в программе:

- маме и папе не исполнилось тридцать пять лет;

- брачный союз официально зарегистрирован.

Молодые родители получают два преимущества: льготную процентную ставку и возможность получить отсрочку.

Часто возникает вопрос: я в декретном отпуске, что делать с ипотекой. Отсрочка дается сроком до пяти лет. За это время можно решить проблему.

Можно ли оформить беременным женщинам или во время декретного отпуска?

Если женщина, находясь в декретном отпуске, хочет стать заемщиком, то ее «интересное положение» само по себе не может лишить ее права оформить ипотечный кредит. Тем не менее декретный отпуск часто означает временную потерю человеком платежеспособности. Женщина уже не получает той же зарплаты, что и раньше.

К тому же совокупный доход семьи, делится уже не на двоих, на троих человек, так как при расчете суммы ипотеки банк берет во внимание всех членов семьи, которые будут на нее жить. Такие обстоятельства не позволяют банкам идти на риск, выдавая ссуду на покупку жилья заемщику, чей доход резко уменьшился в связи с ожиданием или рождением ребенка

Это совсем не означает, что оформить ипотеку, находясь в декретном отпуске, невозможно. Существуют специальные ипотечные программы, которые дают возможность молодым семьям обзавестись жильем.

Женщине, собирающейся стать матерью, стоит обратить внимание именно на них, так как условия программы включают в себя дополнительные возможности:

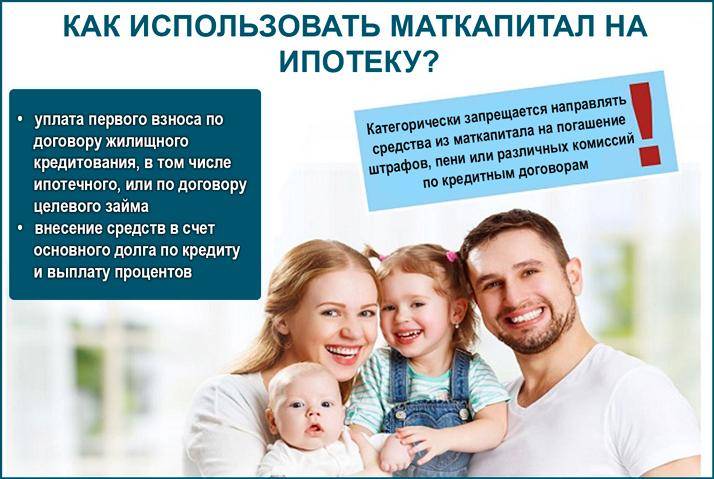

- оплата первого взноса за счет средств материнского капитала;

- оформление ипотеки с созаемщиками;

- отсрочка основной уплаты долга до исполнения ребенку 3 лет.

Другие ипотечные программы, рассчитанные на более широкий круг потребителей, также можно рассматривать, если женщина после выхода в декрет не утратила платежеспособности. Ипотечный кредит могут одобрить в том случае, если заемщик предоставит доказательства наличия постоянного дохода. Источниками дохода, например, могут быть:

- ценные бумаги и акции;

- пассивный доход, получаемый со сдачи в аренду недвижимости;

- предпринимательская деятельность.

Таким образом, женщине в декрете ничто не мешает оформить ипотеку, если она в своем положении получает стабильный высокий доход, который может подтвердить справками. Гораздо сложнее получить одобрение банка тем заемщикам, у которых после выхода в декрет значительно понизился уровень дохода. Тем не менее даже находясь в этой ситуации можно взять жилищный кредит, если заранее предусмотреть все сложности и нюансы.

Как увеличить шансы на получение ипотеки в декрете

Если женщина уверена, что не потянет финансовые обязательства перед банком, нужно рассмотреть альтернативные варианты.

Способы увеличить шансы получения ипотеки в декрете

Есть несколько способов повысить шанс на одобрение заявки:

- Предоставить сведения о дополнительном доходе (при наличии).

- Привлечь созаемщиков — обычно банки разрешают привлекать до 5 человек, чаще это близкие родственники. Здесь учитывается доход каждого поручителя.

- Оформить ипотечный кредит на супруга — купленная в браке недвижимость находится в общей собственности, независимо от того, кто является ответственным заемщиком. При оформлении документов жена числится в качестве иждивенца. Если муж имеет достаточный доход, заявку одобрят.

- Предложить залог — обычно в качестве залога задействуется недвижимость. Квартира/дом должна быть в жилом состоянии, находиться строго в собственности заемщика и не иметь долгов по ЖКХ. Пока полностью не погашена ипотека, недвижимость нельзя продать, обменять, переписать на другого владельца.

- Внести большую сумму в качестве первоначального взноса — банки требуют обычно 20%. Если женщина готова внести стартовый платеж в размере 30-50% от стоимости квартиры, шансы на одобрение ипотеки значительно возрастают.

Другие способы получить ипотеку

Получить ипотечный кредит можно при помощи других способов. К примеру, внести 30-40 % первоначальной суммы вместо стандартных 20 процентов. Можно воспользоваться особым предложением – программой «Молодая семья». Она позволяет привлекать к участия в финансовых вопросах родителей молодой четы. В этом случае их доход также будет учтен.

Будет принята во внимание при рассмотрении заявки на ипотеку и предпринимательская деятельность женщины, находящейся в декрете, а также получение доходов от акций и ценных бумаг. Отдельным вариантом ипотечных возможностей является военная ипотека

Она выдается многим семьям военнослужащих, участвующих в программе накопительно-ипотечной системы

Отдельным вариантом ипотечных возможностей является военная ипотека. Она выдается многим семьям военнослужащих, участвующих в программе накопительно-ипотечной системы.

Для ее использования необходим 3-летний стаж в качестве зарегистрированного участника данной программы. Этот вариант весьма удобен для женщин-военнослужащих, т.к. декретный отпуск не изменяет их рабочего статуса и дает право на получение ипотечного кредита.

Как реально взять ипотеку в декрете

При рассмотрении кандидатуры заемщика банк проверяет всю подноготную человека:

- Уровень подтвержденного дохода. Указывается зарплата на основном месте работы, подработка, доход от сдачи собственности в аренду. Однако данные потребуется подтвердить справкой 2-НДФЛ или по форме банка.

- Трудовой стаж и профессия. Банки предпочитают выдавать кредиты людям, официальный стаж у которых по трудовой составляет не менее 1 года, а непрерывный стаж на момент подачи заявки — не менее 6 месяцев.

- Семейное положение, наличие супруга, детей и иждивенцев.

- Размер наличных средств для погашения первоначального взноса. Используется материнский сертификат, но для банка предпочтительней использование личных накоплений для первой выплаты по ипотеке.

- Кредитная история. Наличие частых просрочек и открытых долгов по кредитам — гарантия отказа по ипотеке.

Шансы на получение ипотеки для мамы в декрете повышаются при следующих обстоятельствах:

- Муж с высокой зарплатой, который выступит финансово-ответственным созаемщиком. В таком случае доход матери может не учитываться.

- Если после декретного отпуска маму ждет высокооплачиваемая работа, где она — признанный и востребованный специалист.

- Первоначальный взнос (не менее 30% стоимости жилья) из личных накоплений.

- Подработка и постоянная работа с частичной занятостью, которая приносит достаточный для выплаты кредита заработок.

- Собственная недвижимость, которую можно заложить в банк для покупки новой квартиры.

- Созаемщики или поручители из числа родственников или третьих лиц с хорошей кредитной историей и работой. Банки разрешают иметь до 5 поручителей по одному займу.

- Пассивный доход — сдача жилья в аренду.

В некоторых случаях потребность в улучшении жилищных условий у женщин в декретном отпуске может быть крайне необходимой. Решить ее с помощью ипотечного кредитования будет сложно, но все-таки, варианты существуют. Рассмотрим реальные примеры.

Такой вариант будет самым простым и идеальным, особенно если мужчина официально трудоустроен, имеет высокий доход и хорошую кредитную историю. В такой ситуации жена, находящаяся в отпуске по уходу за ребенком, просто указывается в качестве иждивенца. Реальные доходы семьи будут определяться с учетом этого факта.

Практика показывает, что при соответствии всем требованиям банка, такой вариант оформления ипотеки имеет все шансы быть одобренным для супругов.

Если жена в декрете, то супругу дадут ипотеку без проблем в трех случаях:

- У супруга достаточный доход на оплату ипотеки и содержание иждивенцев;

- Если дохода недостаточно, то можно сделать брачный договор по ипотеке;

- Взять ипотеку в банке, где не учитывают иждивенцев (детей и жену в декрете).

Так как декретный отпуск длится довольно продолжительное время, многие мамы находят неплохую подработку за этот период и начинают получать доход. Именно такой доход следует показать в качестве дополнительного при подаче ипотечной заявки.

Подтвердить его можно с помощью выписки с банковского счета, справкой по форме банка, подписанного договора аренды, налоговой декларации, справок из социальных органов и т.д.

При этом важно понимать, что некоторые виды деятельности (например, в случае торговли предметами хэнд-мейда в небольших объемах, где расчет производится за наличные деньги), подтвердить будет сложно. Словам банк не поверит и потребует документальные доказательства

Оформить ипотеку на мужа, а себя указать иждивенцем

Если женщина не уверена, что банк одобрит заявку, либо уже последовал отказ, можно приобщить к процессу супруга. Муж оформляет ипотеку на себя, а жена в декрете становится созаемщиком. При этом супруги имеют равные права на приобретаемую недвижимость.

Максимальный размер ежемесячного платежа не должен превышать половину дохода мужа. К примеру, супруг зарабатывает 55 000 р. Значит отдавать банку можно не более 27 500 р.

Если супруга выступает в роли созаемщика, учитываются ее декретные выплаты.

Иногда банки все же отказывают в предоставлении займа семьям, в которых есть иждивенцы

Но есть финансовые организации, которые не берут во внимание иждивенцев. К ним относятся ВТБ, Райффайзен банк

Условия могут быть не самые лучшие (высокая процентная ставка или стартовый взнос), но шанс на получение ипотеки повышается.

Нюансы при оформлении матери-одиночке

Если ипотеку на жилье хочет получить мать-одиночка, то здесь будет много нюансов. Ведь придется доказать наличие высокого и стабильного дохода на весь период выплаты по ссуде.

Привилегии в выдаче ипотеки имеют:

- частные предприниматели — прибыль которых не зависит от выхода в декрет;

- те, у кого есть доход от дивидендов — ценных бумаг, инвестиций и т.д.;

- при наличии рентабельного имущества — автомобилейи недвижимости, которую можно предоставить в залог;

- поручитель с высокой заработной платой.

Каждый из этих пунктов влияет на решение банковской организации. Поэтому перед подачей документов на ипотеку следует заранее подготовить как можно больше гарантий возврата долга.

Тогда с высокой вероятностью можно получить ипотеку, но под больший процент и жесткие условия.

Возможно ли оформление ипотеки мужу, если жена в декрете?

Если супруги состоят в официальных отношениях, и получателем жилищного кредита является муж, жена в обязательном порядке станет созаемщиком. Теоретически у компании отсутствуют предубеждения против семей, в которых один из супругов находится в декрете. На практике этот факт способен повлиять на вынесение итогового решения. Семья может повысить вероятность одобрения заявки ипотека в декрете. В первую очередь стоит указать в качестве финансово ответственного заемщика мужа, который ведёт официальную трудовую деятельность

Однако в этом случае к мужчине проявят более пристальное внимание. В частности, банковская организация оценит доход гражданина и его кредитную историю

Если заработная плата позволяет беспрепятственно закрывать обязательства, компания одобрит заявку.

К сведению

Если у жены в декрете присутствует дополнительный доход, можно указать информацию о нём в заявке на ипотеку. В этом случае шанс на получение денежных средств в декретном отпуске повысится. Альтернативой выступает использование ипотеки по двум документам. Предоставляя предложение, банк требует только паспорт и дополнительное удостоверение личности. Упоминать факт нахождения супруги в декрете не обязательно. Однако условия использования такой услуги будут более суровыми. Клиенту предстоит самостоятельно оплатить свыше 40% от стоимости жилья. Кроме того, ставка по предложению в среднем на 1% выше стандартной.

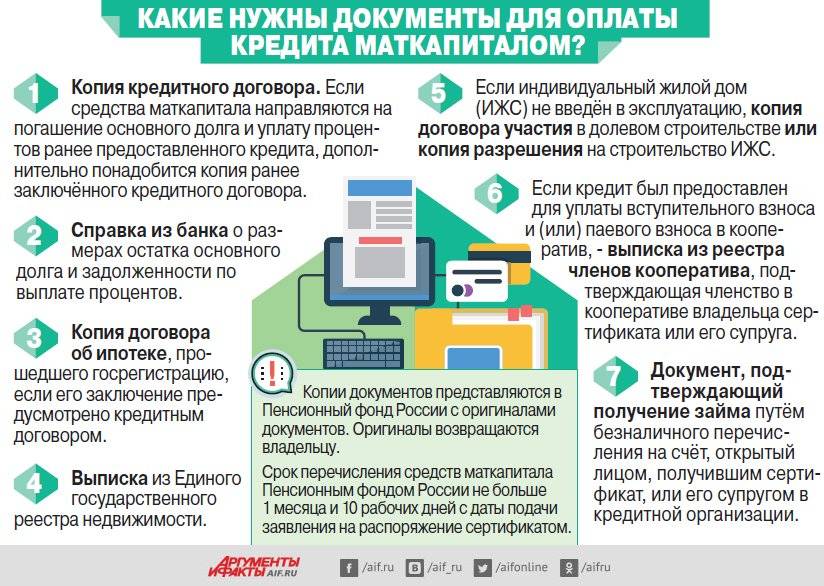

Дают ли ипотеку в декрете под материнский капитал?

Выдача материнского капитала осуществляется в соответствии с положениями ФЗ №256 от 29 декабря 2006 года. Денежные средства можно использовать для погашения основного долга по ипотеке или направить на первоначальный взнос. Если женщина находится в декрете, она также может взять ипотеку с материнским капиталом. Однако использование господдержки не гарантирует стопроцентную вероятность одобрения заявки. Чтобы ипотеку в декрете предоставили, необходимо иметь возможность продолжать осуществлять стабильный расчёт в течение всего периода закрытия обязательств. Чтобы удостовериться в этом, банк проверяет платежеспособность клиента и благонадежность.