Как оформить? ↑

Для оформления кредита клиенту следует обратиться в отделение Беларусбанка, имея при себе необходимые для проведения процедуры документы.

После вынесения решения по выдаче займа клиенту назначается встреча для согласования необходимых формальностей и выдачи средств.

Весьма удобным для клиента и банка способом оформления является онлайн заявка. Требуемая форма заполняется клиентом на домашнем компьютере, после чего направляется по соответствующему адресу.

Все сопутствующие вопросы обсуждаются между клиентом и представителями банка в телефонном режиме.

Согласование формальностей осуществляется после принятия банком решения выдать заём в одном из его отделений. Обычно заявка рассматривается на протяжении суток.

Необходимые документы

Получение кредита на покупку жилья невозможно без предоставления требуемого банком пакета бумаг.

Для получателя

Список документов, подготавливаемых заемщиком, включает:

- паспорт гражданина Беларуси;

- справку, подтверждающую размер дохода;

- военный билет (для мужчин младше 27 лет);

- справку о составе семьи.

Для получения кредита нужна справка, подтверждающая размер дохода.

Для получения кредита нужна справка, подтверждающая размер дохода.

Для недвижимости

Перед подписанием кредитного договора предоставляют документы, подтверждающие факт приобретения жилья. Также требуется акт оценки объекта недвижимости, выдаваемый соответствующей организацией.

«Удачное обновление»

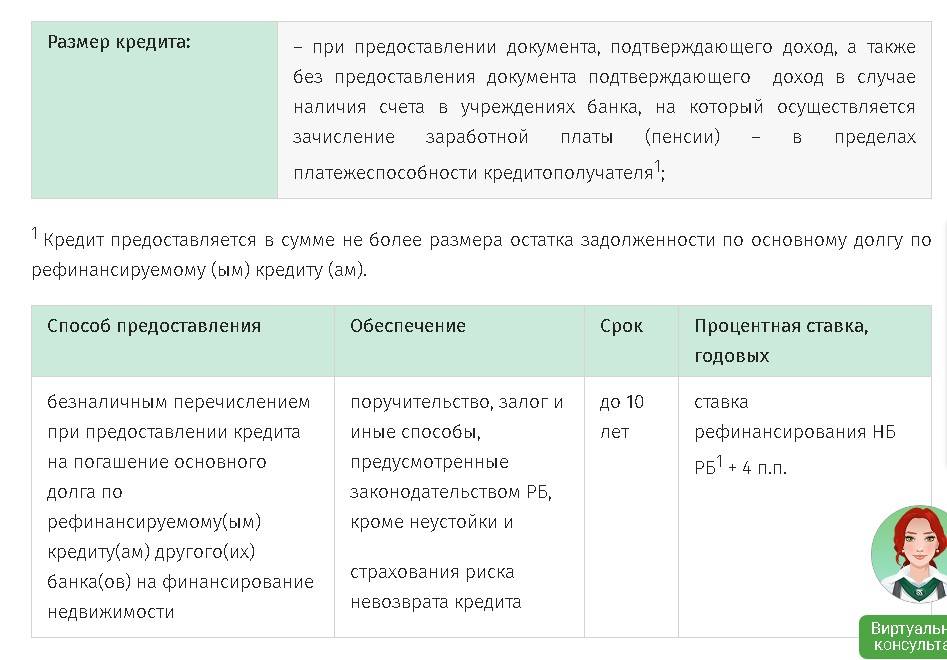

Этот кредит не предназначен для покупки жилья. Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.

Какие сейчас условия действуют?

- Процентные ставки по кредитам на недвижимость сейчас варьируются в пределах от 12 до 16%, при этом основная масса ставок оставляет 13−14%.

- Белагропромбанк, Беларусбанк, БПС-Сбербанк, Приорбанк в первые годы снижают основную процентную ставку. Так, например, Приорбанк в первый год снижает ставку до 10%, в то время как основная составляет 14%.

- Банки готовы предложить кредиты сроком до 20 лет. Исключение: Приорбанк, Паритетбанк и Франсабанк, которые предлагают срок 15 лет.

- Собственное участие сейчас составляет 10−30%. При этом самый маленький процент участия просят Беларусбанк, Белагропромбанк, Белинвестбанк и БПС-Сбербанк — 10%.

Документы для кредита на строительство?

Решив оформить предложение на строительство квартиры, обратите внимание на то, что ставка кредита зависит от перечня предоставляемых документов. Обязательно нужна справка о доходах, которая подается вместе с паспортом, заполненной анкетой

Потребуется проект жилого дома и документы на залоговое имущество.

Развернуть

Свернуть

Хотите построить собственное жилье, но средств на это не хватает? Помочь в таком случае могут только кредиты на строительство жилья в Беларуси. Подобные ссуды в 2019 году оформляют очень многие банки Беларуси, включая Беларусбанк, Белгазпромбанк, Паритетбанк, Приорбанк и многие другие. Кредиты эти организации выдают с учетом платежеспособности клиентов.

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Перечень компаний

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Читайте по теме:

- Вот самые дорогие кредиты в белорусских банках. Кому они могут быть выгодны?

- Банки пересмотрели проценты за кредиты на недвижимость. Не в лучшую сторону

- В «Беларусбанке» рассказали, сколько человек взяли ипотечный кредит на покупку жилья. Сколько они зарабатывают?

- Как снять с учета автомобиль, которого не существует, чтобы не платить транспортный налог?

- Биометрический паспорт и ID-карта: стоимость, срок и не только

- Белорусы на год останутся и без кредитов, и без собственных денег? Прогноз последствий для рынка недвижимости от принятия ограничений на валюту

Вы должны чтобы оставить комментарий!

Плюсы и минусы

Кредит в Беларусбанке на приобретение жилья имеет свои преимущества и недостатки.

К его плюсам относятся:

- Возможность приобретения жилой площади в короткие сроки при условии нехватки средств.

- Широкое разнообразие способов погашения кредитного займа.

- Многочисленные программы льготного кредитования для различных социальных слоёв.

- Отсутствие необходимости в предоставлении справки о доходах для граждан, являющихся клиентами Беларусбанка.

- Неизменность процентной ставки кредита на протяжении всего периода действия кредитного договора.

- Возможность заключения договора страхования покупаемой в кредит жилищной площади.

Кредит имеет следующие минусы:

Кредитование строительства и покупки готового жилья

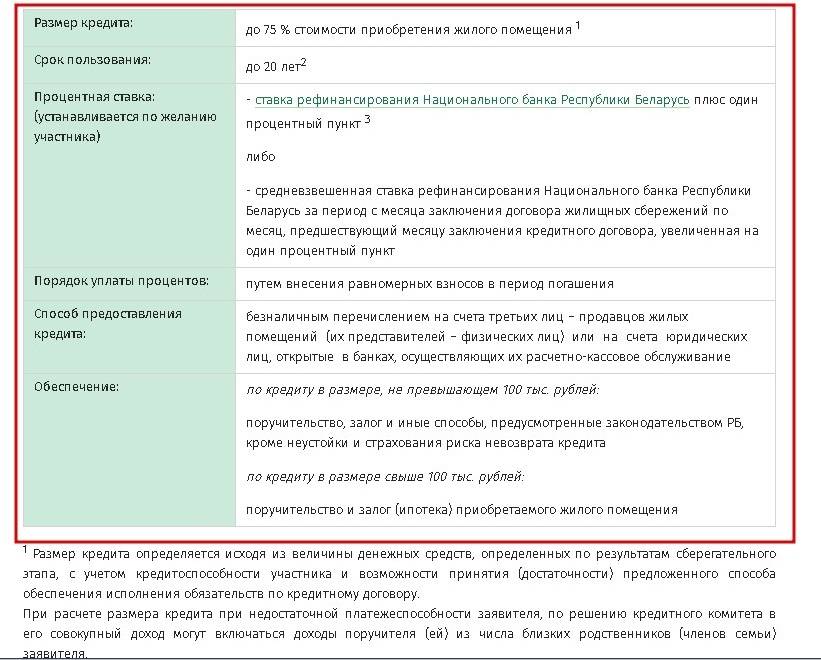

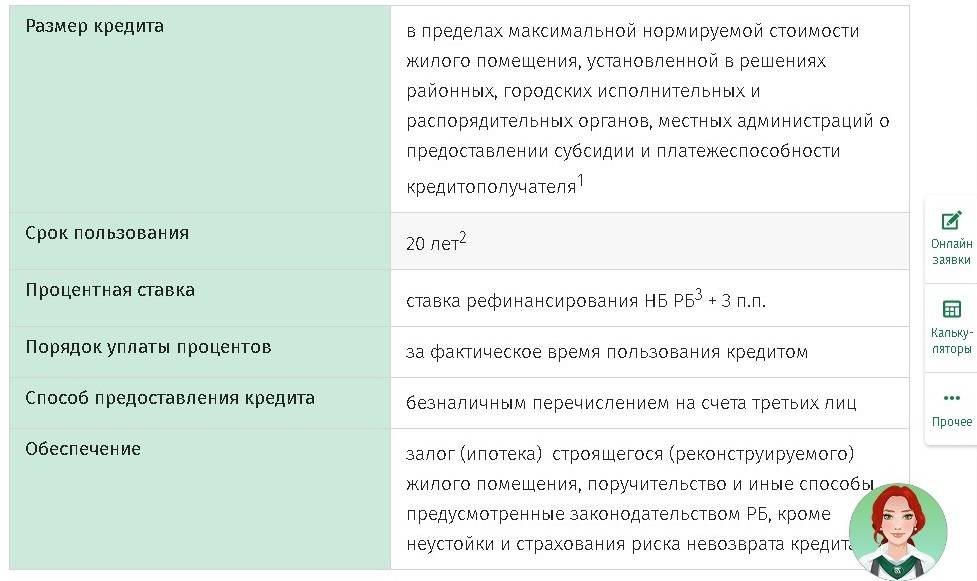

Также банк выдаёт денежные средства в размере до 75% от рыночной стоимости приобретаемого объекта. Срок пользования деньгами – до 15 лет. Процентная ставка устанавливается в размере ставки рефинансирования + 3%. Кредит Беларусбанка на строительство жилья может быть выдан при представлении следующих документов:

- При возведении объекта организацией застройщиков – справка из такой организации о включении в неё заявителя.

- При долевом строительстве требуются справка участника и копия договора о создании объекта долевого строительства.

- При строительстве индивидуального дома: договор на выполнение подрядных работ; свидетельство о собственности на земельный участок; справку о стоимости строящегося объекта с указанием процента готовности.

Кредит Беларусбанка на покупку жилья выдаётся любому человеку, отвечающему следующим требованиям:

- постоянное место проживания находится на территории Республики Беларусь;

- имеется постоянный источник дохода;

- гражданин полностью дееспособен.

Условия выдачи кредита на строительство жилья

Кредит на строительство проще полуёить, если есть земельный участок, началось возведение фундамента или стен. Оптимальный вариант – начать строительство на свои средства. Это является косвенным признаком вашей платежеспособности.

В каждом банке есть свой перечень дополнительных правил, при соблюдении которых выдаются деньги

Но первостепенно внимание обращают на:

- платежеспособность;

- возраст субъекта;

- необходимую сумму;

- выбранную программу.

От выполнения этих условий зависит срок, за который нужно будет выплатить долг с процентами банку, размер первоначального взноса. Практически у всех банков взять кредит на строительство жилья в Беларуси можно под залоговое имущество.

Размеры кредита и нормы площади

Как уже было сказано, кредиты на строительство жилья все равно не покрывают полной его стоимости и желающим иметь собственное жилье придётся запастись первоначальным взносом. На стопроцентное кредитование могут претендовать лишь

Нормы общей площади установлены такие:

- 20 м 2 /чел. — при строительстве однокомнатной квартиры;

- 30 м 2 /чел. — для строительства 1-квартирного жилого дома;

- 30 м 2 /чел. — при строительстве однокомнатной квартиры, 1-квартирного жилого дома в сельской местности, для граждан, которые постоянно там живут и работают;

- 44 м 2 /чел. — для строительства 1-квартирного жилого дома, 1-комнатной квартиры в сельской местности для 1 человека, который там постоянно живёт и работает;

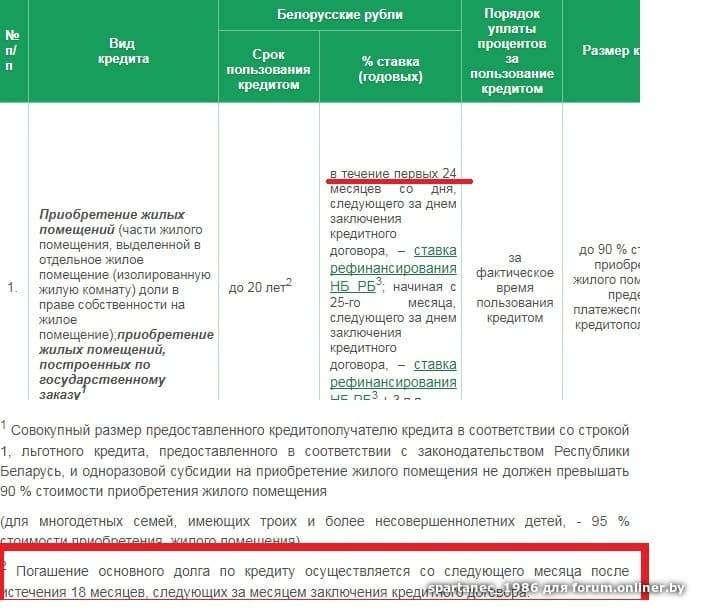

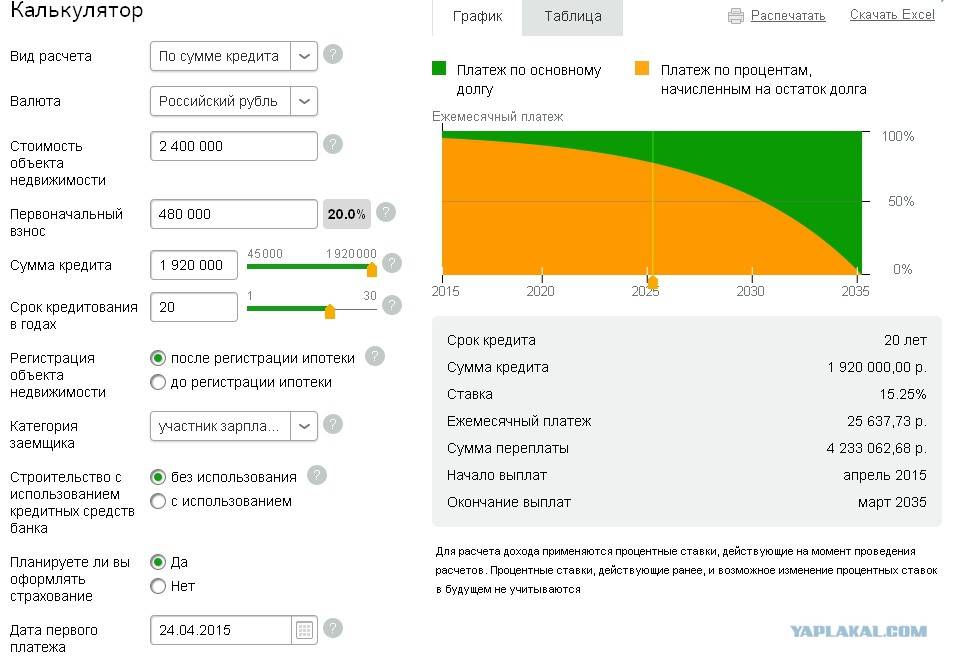

Кредиты на покупку жилья в Беларусбанке в 2018 году ↑

В текущем году все кредиты на покупку жилой недвижимости в Беларусбанке имеют привязку к ставке Центрального банка Беларуси.

На данный момент ставка рефинансирования банка составляет 25%. В том случае если заёмщик является клиентом Беларусбанка, получающим в нём пенсию или заработную плату, возможно получение им кредитного займа без предоставления справки о доходах.

При заключении кредитного договора клиент по своему желанию имеет право заключить договор страхования покупаемого жилья от имени компании “Белгосстрах”.

Страхование жилья защищает его от возможности повреждения в результате пожара или стихийного бедствия.

Необходимые документы и требования к получателю ипотеки

Получить любой из перечисленных видов кредитов могут:

Работающие люди;

- Пенсионеры по возрасту или инвалиды;

- Владельцы малого бизнеса (ИП).

Для подачи заявки первые 2 группы граждан должны предоставить следующие документы:

- Оригинал и копии паспорта (свой и поручителя(ей));

- Справки о доходах от всех участников договора;

- Разрешение на предоставление кредитной истории из Кредитного регистра для заявителя и поручителей;

- Согласие на обработку личных данных;

- Документ для определения размера кредита – предварительный договор купли-продажи, например. Или работник кредитной службы может получить эту информацию самостоятельно.

Для оформления кредита индивидуальным предпринимателем нужны следующие документы:

- Свидетельство о государственной регистрации ИП и сопутствующих лицензий (оригиналы и копии);

- Справка из банка, в котором открыт операционный счёт, о движении денежных средств за 3 месяца на нём. Если предприниматель работает без него, то справка не требуется. Взамен предоставляется налоговая декларация за последний квартал.

- Справка о всех налоговых отчислениях за последние 3 месяца.

Кроме основных документов потребуется договор о залоге. В качестве последнего можно использовать жилые и нежилые помещения, а также автотранспорт.

Перечень документов можно скачать по следующим ссылкам:

После сбора всех необходимых документов для оформления кредита на покупку жилья нужно обратиться в одно из учреждений:

- Офис ипотечного кредитования, к которому относится адрес регистрации заявителя или расположение покупаемого жилья.

- В любой отдел ипотечного кредитования в Минске (только для жителей города).

- При включении заявителя в перечень, по которому выдаётся льготный кредит – в службу льготного кредитования.

Разнообразие кредитов, предлагаемых в ОАО «АСБ Беларусбанк» и предназначенных для финансирования покупки жилья населением, позволяет за минимально возможную сумму обзавестись личной жилплощадью.

На какой кредит можно рассчитывать

Кредиты на строительство жилья, предусмотренные государственной программой, призваны облегчить приобретение собственного дома (квартиры) для молодой семьи. Для таких «ячеек общества» предусмотрено два вида кредитования:

Также нужно знать, что семьи, оформившие кредиты на строительство жилья или его покупку, не смогут полноценно распоряжаться своим новым имуществом до того момента, когда полностью рассчитаются по долговым обязательствам. Это значит, что жилье нельзя будет продать, подарить или обменять на другое. Кроме того, никаких подобных действий с жильём нельзя совершать ещё и в течение трех лет после окончательного расчёта по кредиту.

Список бумаг

Перечень документов, обязательных для представления в банк, определяется типом жилья, которое будет приобретено в ипотеку. Поэтому прежде, чем обращаться с бумагами, стоит уточнить их список на сайте Белорусбанка. Например, при строительстве квартиры в составе организации застройщиков заемщику необходимо подготовить:

- копию и оригинал документа, удостоверяющего личность получателя кредита, а если необходимо, то и поручителя;

- справку по форме, которая утверждена приказом №28 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 27 октября 2010 г. № 552», содержащая сведения о составе семьи и жилом помещении, занимаемом кредитополучателем;

- согласие заемщика и поручителя на предоставление Нацбанком данных из информационных ресурсов;

- справку, выданную организацией застройщиков, с указанием стоимости жилья и внесенной участникам организации оплаты строительства квартиры;

- справку для предоставления займа в ОАО «АСБ Беларусбанк».

Помимо перечисленных документов Беларусбанк оформляет анкету лица, претендующего на получение кредита. При необходимости заполняется анкета поручителя. Кроме того, заемщик должен подписать согласие на открытие кредитного счета.

Срок погашения и проценты

Максимальный срок, на который могут быть выданы кредиты на строительство жилья, не превышают 20 лет, а многодетные семьи смогут рассчитывать на вдвое больший период.

Проценты за использование льготных займов устанавливаются такие:

- 1% годовых — для многодетных семей;

- 10% от ставки рефинансирования (но не менее 3% годовых) — для граждан, что работают и постоянно проживают в небольших населённых пунктах (до 20 тыс. человек);

- 20% от ставки рефинансирования (не менее 5% годовых) — для всех остальных категорий льготников;

- 50% ставки рефинансирования Нацбанка, но не меньше 5% годовых — для молодых семей и семей военнослужащих.

Это, пожалуй, все нюансы льготного кредитования молодых семей, а тем, у кого остались вопросы, стоит все же обратиться в юридическую консультацию. Там вам дадут исчерпывающие пояснения по всем пунктам и даже подскажут какие именно дополнительные льготы положены именно вам.

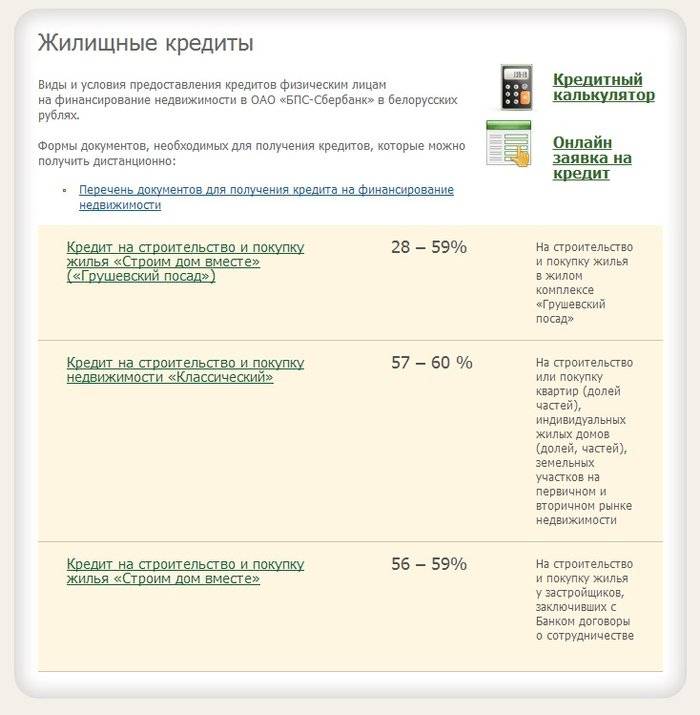

Кредиты на строительство жилья можно получить в 2018 году почти в любых банках Беларуси . Ставка кредита по таким предложениям более высокая, чем на покупку готовой квартиры. Но из-за желания переехать за пределы мегаполиса, стать владельцем не маленькой квартиры, а целого дома привело к популярности таких решений.

По закону

Кредиты на строительство жилья в Беларуси могут получить абсолютно разные категории населения, в том числе и молодые семьи. Причём многим гражданам положены существенные льготы и послабления при оформлении займа. Основным документом, регулирующим получение льготных денежных займов, считается от 06.01.12 за номером 13. Полностью его название звучит так: «О вопросах предоставления гражданам господдержки при строительстве (реконструкции) и/или приобретении жилых помещений».

Тем, кто решит с ним ознакомиться, стоит знать что существует более поздняя версия, а точнее, Указ президента № 469 от 16.11.15 года, вступивший в действие с 01.03.16. Этот указ корректирует несколько пунктов предыдущего, так что лучше подробно изучить и его тоже.

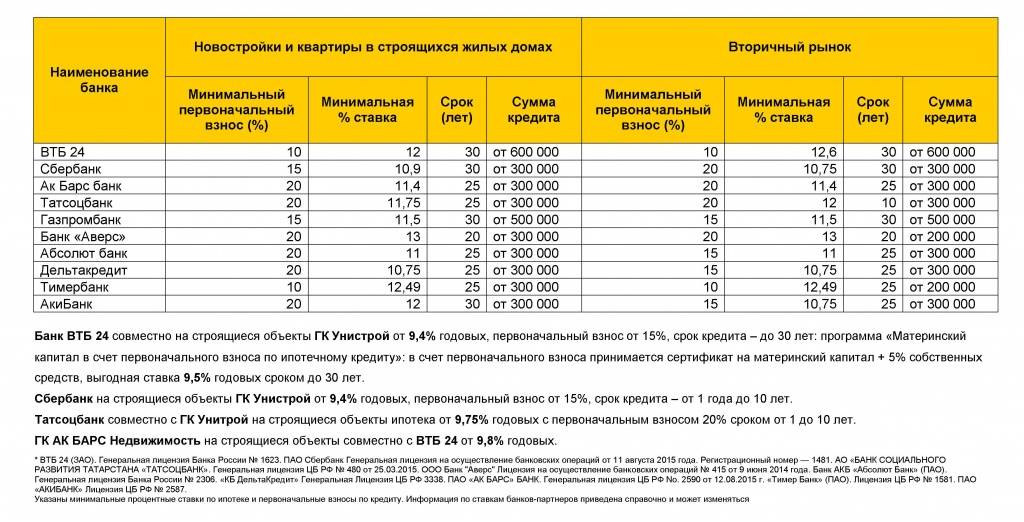

Лучшие предложения от банков по кредитам для строительства дома

В Беларуси действует большое количество банковских организаций, предлагающих оптимальные условия кредитования для всех категорий граждан. Рассмотрим перечень условий и вариантов погашения ссуды.

Приорбанк

Это один из ведущих коммерческих банков Беларуси, предлагающий кредитование на различные цели и нужды. Преимущества кредитов на строительство недвижимости у этой организации следующие:

возможность предоставления отсрочки;

отсутствие необходимости регистрации;

принятие во внимание совокупного дохода;

оперативное рассмотрение заявки;

множество удобных вариантов погашения.

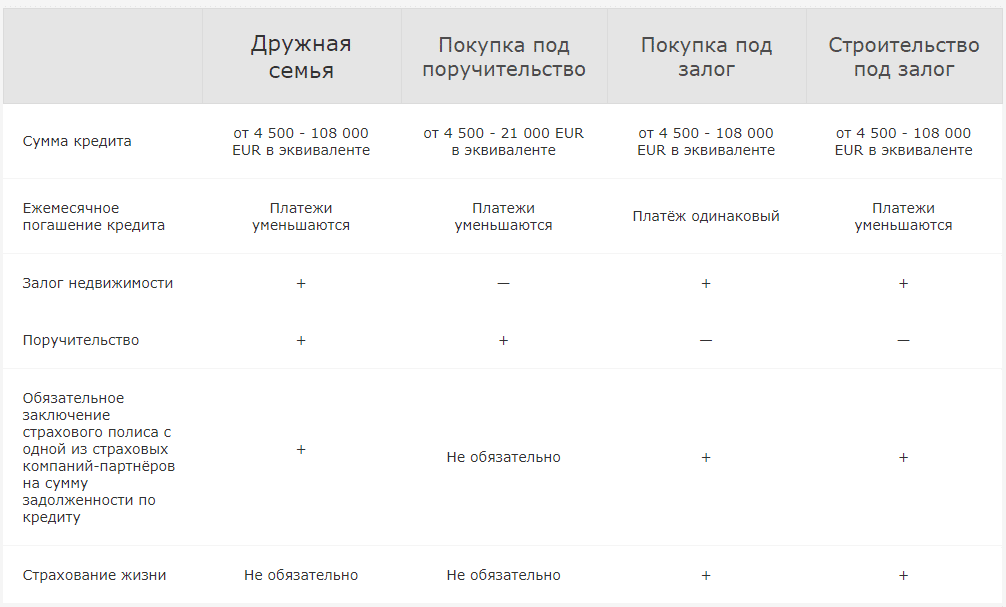

Основная программа займов – «Дружная семья» и «Строительство жилья под залог»

. Рассмотрим эти программы в соответствии с их наименованиями.

- Сумма составляет 4 500 до 108 000 евро (если рассматривать в эквиваленте).

- В обоих случаях с течением времени происходит уменьшение платежей.

- Предоставляется залог недвижимости, а поручительство предусмотрено программой «Дружная семья»

, что касается целевого кредита «Строительство под залог»

, поручителей может и не быть. - Обязательным пунктом является заключение со страховой компанией соответствующего полиса. Страхование жизни осуществляется на выбор, но банк чаще всего настаивает на нем в связи с высокими рисками.

- Средний срок кредитования в банке составляет 5, 10, 15 лет.

- Процентная ставка составляет 10% на протяжении первого года кредитования, а далее она повышается до 14% на оставшийся период функционирования кредита.

Если принять во внимание все условия, можно сказать, что банк предоставляет выгодные условия кредитования. Это проявляется абсолютно во всех аспектах получения займов

Преимущества и недостатки

К положительным качествам ипотечных программ относятся:

- приобретение жилья при отсутствии средств на оплату полной стоимости;

- большой выбор способов выплаты займа;

- досрочное погашение без применения штрафных санкций в отношении клиента;

- льготное кредитование малоимущих слоев населения;

- длительный срок действия договора;

- отсутствие необходимости подтверждения дохода для постоянных клиентов Беларусбанка;

- сохранение первоначальной процентной ставки в течение всего срока действия ипотеки.

Недостатками считаются следующие моменты:

- большой размер ежемесячного платежа, негативно отражающийся на семейном бюджете;

- потеря жилья при отказе от исполнения финансовых обязательств;

- сложность получения (Беларусбанк не выдает займы проблемным клиентам);

- необходимость поддержания жилья в хорошем состоянии в течение срока действия ипотеки;

- невозможность использования кредитных денег на другие цели.

Дешевые кредиты — для остальных

Еще недавно ставка по кредитам на жилье плавала в районе 17% годовых. В мае появились первые предложения с более привлекательной ставкой — от 11%. И сейчас есть банки, кредитующие покупку новостроек у определенных застройщиков под более-менее подъемные проценты.

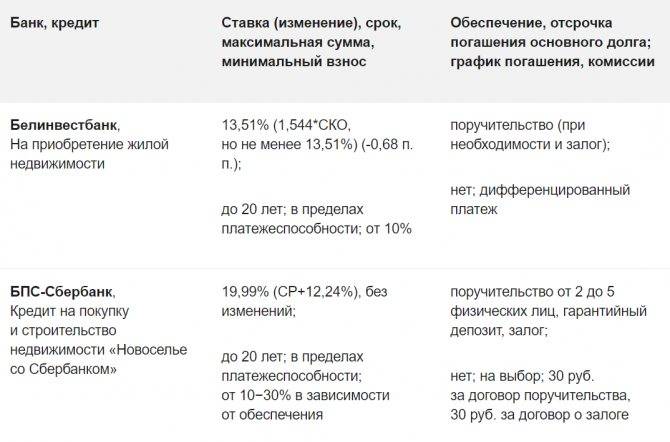

Например, БелВЭБ предлагает кредит «Дружная будоўля» под 11% годовых на строительство или приобретение уже готовой недвижимости. Под такой процент кредитуют клиентов четырех застройщиков. В частности, «Внешэкономстрой» (жилые дома на проспекте Победителей, 27 и ул. Мястровская, 24); «Белинтерросинвест» — жилые дома на Мястровской, 4 и 6; и ООО «Строительная компания «Сканко» — жилой дом на улице Связистов, 10. Ставка по кредиту будет неизменной в течение всего срока кредитования. Кредит выдается сроком до 25 лет.

В Белагропромбанке можно взять целевой кредит на строительство жилья под 12% годовых (первые два года, начиная с третьего — ставка рефинансирования плюс три процентных пункта, сейчас ставка 12% годовых). Кредит выдается сроком на 20 лет и на общих основаниях (стоять на очереди не обязательно).

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Перечень услуг

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Действующая ставка

Необходимые документы

Для того, чтобы получить необходимый займ нужно будет предоставить следующий пакет документов:

- Копия паспорта, который будет предоставлен работнику банку вместе с оригиналом.

- Справка, которая подтверждает доходы за последние полгода. Если человек получает заработную плату в этом банке, то он должен просто предоставить всего лишь выписку за последние месяцы.

- Согласиться, как заемщик, на получение кредита от Беларусбанка.

- Предоставить согласие на обработку всех предоставленных персональных данных.

- Заверенный нотариусом пакет документов, который подтверждает сделки покупки и продажи недвижимости.

- Документ, который подтверждает рыночную цену объекта недвижимости. Эту справку должна выдать специальная организация, которая этим и занимается.

Индивидуальным предпренимателям дополнительно необходимо предоставить:

- копия, подтверждающая регистрацию частного предпринимателя;

- информацию о доходах, а также средний доход;

- справка о банковском счете, которую выдаст именно тот банк, где он был открыт;

- документы с налоговой инспекции, в которой будет говориться о том, что предприятие платить вовремя все налоги;

- справки, подтверждающие расчеты с бюджетом, которые выдаются также налоговой администрацией.

А потом затягивать поясок еще туже, ведь выплачивать долг банку придется целых 20 лет. И хорошо, если у инфляции разыграется аппетит и она поглотит часть долга. Но лучше рассчитывать на собственные силы:

- Рассмотреть все доступные варианты;

- Изучить законодательство на предмет возможности получения субсидий и льгот;

- Выбрать банк, в котором ежемесячный взнос будет для вас посильным;

- Не обойтись и без личных накоплений. Ведь банки не готовы предоставлять более 90% от стоимости жилья.

На каких условиях оформляют кредиты на строительство жилья в Беларуси?

Взять кредит на строительство жилья в настоящее время можно на таких условиях:

- ставка кредита – от 11% годовых;

- срок выдачи – до 25 лет;

- первоначальный взнос – от 25%;

- досрочное погашение без штрафов и дополнительных комиссий.

Дополнительные условия определяются кредитной политикой банка. Оформить кредит на строительство могут все граждане старше 18-ти лет, имеющие постоянный доход. Для повышения шансов на предоставление кредита им нужно подать справку о доходах и представить банку поручителей, а также залоговое имущество.

Как взять кредит на строительство жилья?

Чтобы получить кредит на строительство жилья в Минске или другом городе Беларуси, действовать нужно так:

Изначально нужно изучить программы, на которых вам может быть предоставлена ссуда

Если вам нужен льготный кредит, особое внимание следует уделить программам для нуждающихся или же для молодой семьи, по ним можно получить льготные процентные ставки.

После этого нужно собрать пакет документов и подать запрос на кредит в банк. Предоставить нужно будет паспорт гражданина, справку о доходах, анкету-заявление, а также анкеты поручителей.

Далее нужно будет дождаться, пока банк одобрит кредит на строительство квартиры

Если кредитная организация даст вам положительный ответ, нужно будет подписать договор на кредит.

В настоящее время многие люди мечтают перебраться из шумного мегаполиса за пределы города, ближе к природе, или просто иметь дачу, куда можно приезжать на выходные для культурного отдыха, и белорусские граждане не являются исключением. Поэтому предприимчивые банки стали предлагать кредиты на строительство жилья в Беларуси. Рассмотрим основные предложения и тонкости выбора подходящих программ кредитования.

Требования, какие нужно подготовить документы

Для того, чтобы взять потребительский кредит потенциальный заемщик должен соответствовать следующим параметрам:

статус – физическое лицо,

это может быть гражданин РБ, представитель другой страны или лицо, не имеющее гражданства,

постоянное место жительства – Беларусь,

обязательно наличие стабильного заработка на территории РБ.

Перечень документов, которые потребуется представить банку, можно разделить на две части:

1. Общий список – он единый для обоих видов потребительского кредитования. Сюда входят следующие бумаги:

документ, подтверждающий личность потенциального заемщика (например, белорусский паспорт),

справка об уровне дохода или выписка (если деньги зачисляются на банковскую карточку),

согласие заявителя на предоставление банку кредитного отчета из соответствующего реестра НБ РБ,

согласие заемщика на обработку его персональных данных.

2. Дополнительные бумаги – их состав различается в зависимости от выбранного кредитного продукта.

Так, при выборе потребительской ссуды «Партнёр Оптимальный» дополнительно нужно будет приложить счет-фактуру, с указанным в ней производителем товара, на покупку которого оформляется кредит.

При подаче заявки на приобретение автомобиля Geely по программе «Альтернатива» к общему пакету документов нужно будет приложить:

договор купли-продажи машины,

свидетельство о регистрации авто, разрешение на эксплуатацию машины в дорожном движении и т.д. (при передаче транспортного средства в залог банку).

Отдельно стоит подчеркнуть, что в беларусбанк кредиты выдаются не только гражданам, работающим в найме, но и индивидуальным предпринимателям, а также лицам, осуществляющим безлицензионную деятельность. Так, в первом случае пригодятся следующие документы:

лицензия/свидетельство о прохождении государственной регистрации,

информация о доходах, полученных ИП,

справка из банка о движении денег по счету в течение последних 3 месяцев,

документ из налогового органа, подтверждающий уплаченные налоги и сборы.

Физическим лицам, занимающимся безлицензионной деятельностью, потребуются следующие бумаги:

документальное подтверждение полученных доходов,

извещение о факте присвоения УНП (учетный номер плательщика налогов).

Можно ли получить без справок и поручителей

В Беларусбанке кредит на потребительские нужды можно получить без подтверждения дохода (в этом случае не нужно будет показывать справку об уровне заработка) при соблюдении следующего условия: в отношении заявителя должна быть произведена оценка платежеспособности исходя из дохода, равного 20 базовым величинам.

Взять потребительскую ссуду без привлечения поручителей можно в рамках кредитной программы «Партнер Оптимальный».

Кому вообще положен льготный заем

В общем случае существует несколько категорий граждан, которым положен особый кредит на строительство жилья. Нуждающимся в льготе прежде всего необходимо встать на учёт в соответствующие органы власти. Это даст возможность попасть в особую очередь, состоящую из граждан, нуждающихся в непременном

- граждане, в семьях которых есть инвалиды с детства (только первой и второй групп);

- проживающие в домах, признанных ветхими;

- талантливые молодые люди, являющиеся лауреатами спецфонда президента;

- лица, пострадавшие вследствие аварии ЧАЭС, ликвидаторы;

- сотрудники госорганов внутренних дел;

- военнослужащие;

- ветераны боевых действий;

- сотрудники Комитета госконтроля и Следственного комитета;

- лица, более 10 лет живущие в общежитии либо помещении госжилищного фонда;

Виды

На покупку квартиры

Для получения кредита на покупку квартиры в Беларусбанке клиенту следует выполнить такие требования банка:

- выплатить 25% рыночной стоимости жилья;

- представить в отделение Беларусбанка справку о доходах.

Если на момент сдачи дома в эксплуатацию выполнены все внутренние отделочные работы, кредит может быть предоставлен в размере полного норматива льготно кредитуемой жилплощади.

Молодой семье

Программа предоставления кредита молодым семьям создана в целях улучшения их жилищных условий.

Полная сумма займа не превышает 90% от величины стоимости жилья.

На покупку дома

Подобные кредиты доступны только гражданам, заключившим договоры купли-продажи жилых объектов, выстроенных по государственным заказам.

Заём выделяется на срок до 15 лет и составляет 75% стоимости покупаемого дома. Существует возможность досрочного погашения кредита без применения к заёмщику штрафных санкций в случае просрочки им ранее внесённых платежей.

Как получить льготный кредит на покупку жилья? Читайте .