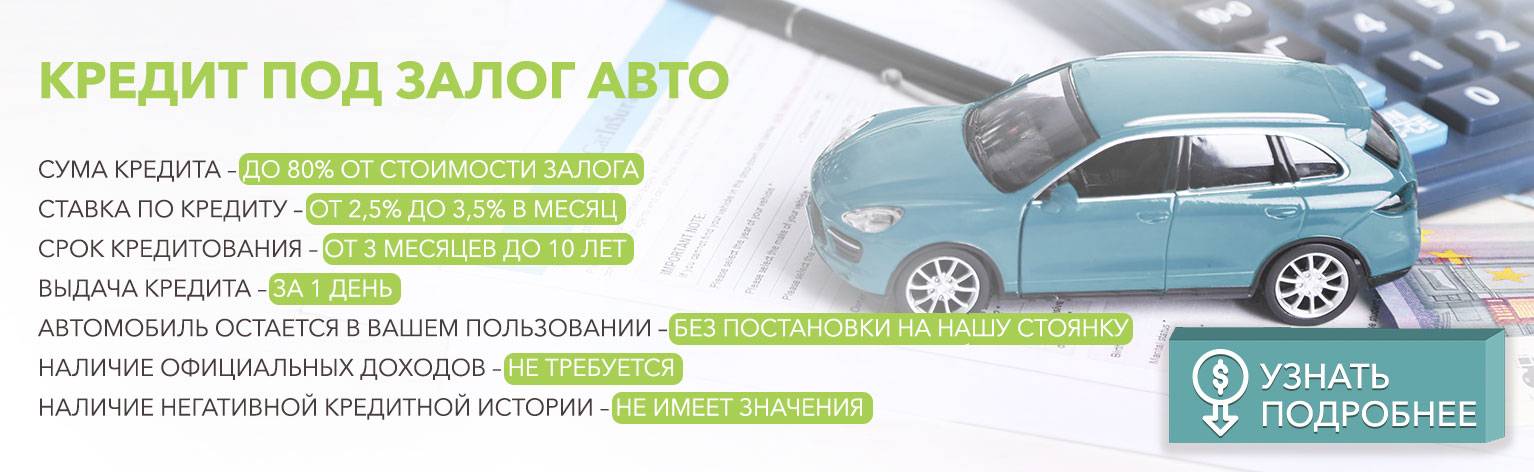

Что такое заём под авто и где его можно оформить?

Микрокредит с использованием автомобиля может быть двух видов:

- Заём под ПТС: автомобиль остается в вашем распоряжении, вы можете использовать его в течение всего срока займа.

- Собственно заём под авто: транспортное средство остается на специальной охраняемой парковке до выплаты займа.

Так называемыми автозаймами занимаются микрофинансовые организации и ломбарды.

Вы обращаетесь в такую организацию и предоставляете автомобиль для оценки. Оформить его можно в течение пары часов, пакет документов при этом минимальный. Многие организации работают онлайн – тогда вы можете оставить заявку на сайте компании, заполнить анкету и дождаться, пока с вами свяжется менеджер. Если такой возможности нет, то вы можете самостоятельно приехать в офис выбранной организации на автомобиле с небольшим пакетом документов.

В зависимости от условий ломбарда, автозалог оформляется по праву собственности или по генеральной доверенности.

Плюсы автозайма:

- цель вашего займа ломбарду не интересна, как и форма ваших доходов;

- вам не понадобится предоставлять какие-либо сведения о зарплате и трудоустройстве;

- быстрое оформление, вы получаете деньги в день обращения;

- срок вы можете выбрать минимальный – от пары дней до пары недель, но можно и дольше;

- добросовестные ломбарды заключают честные договоры без скрытых платежей и комиссий, а также позволяют досрочно погашать заём без штрафов;

- если вы берёте заём под залог ПТС, то можете свободно пользоваться авто. Если машина остаётся у ломбарда, то на охраняемой стоянке её ни что не грозит, а сохранность авто гарантирует акт приёма-передачи.

Минусы автозайма:

- процентные ставка, которые будут в разы выше, чем в банках. Переплата по автозайму на долгий срок может оказаться значительной;

- обращения в МФО и ломбарды влияют на кредитную историю: если вы просрочите платеж или задолжаете кредиторам, то это отразится на вашей репутации. К тому же, банки не особо доверяют клиентам ломбардов и микрофинансовых компаний, поэтому увлечение займами может повлиять на будущее кредитное решение;

- если вы не будете выплачивать заём, то ломбард заберёт ваш автомобиль, но выставить на торги авто организация может не раньше, чем через месяц после окончания действия кредитного договора. Если вы в течение этого срока заявляете о своём намерении выкупить авто, то ломбард не может этому препятствовать.

Подводные камни и гарантии:

Уточните, является ли экспертная оценка авто, оформление займа и хранение автомобиля на стоянке бесплатным.

Вы можете по желанию застраховать автомобиль на время его нахождения на стоянке ломбарда.

Обратите внимание на условия погашение платы за пользование кредитом – это может быть единовременный взнос или ежемесячный, если вы оформили заём на долгий срок.

Проверяйте любые ломбарды и микрофинансовые организации на сайте Банка России. Если такой организации в реестре нет – забывайте о ней и проходите мимо.

Этапы оформления кредита под залог

Перед тем, как обратиться в банк за получением денежных средств, следует произвести устранение имеющихся дефектов и химчистку. Можно провести оценку транспортного средства независимым экспертом, но не более, чем за 6 месяцев до оформления сделки.

Само же оформление подразумевает следующие этапы:

Этап 1 – Выбор кредитной организации и оформление заявки

Не все банковские учреждения выдают кредитные средства под обеспечение транспортного средства. Некоторые организации оформляют сделки только под залог недвижимости. При выборе банка необходимо учитывать следующее:

- Информацию в интернет-ресурсах, сравнение условий и требований.

- Оценку рейтинга.

- Период существования в финансовой сфере. Не рекомендуется оформлять кредит под залог собственности в малоизвестных учреждениях.

- Степень безопасности сделки. Сведения, требуемые к публичному оглашению, не должны никоим образом скрываться банком. Информация должна быть доступной.

- Мнение близких и знакомых, которые сталкивались с подобной ситуацией, поскольку положительные отзывы или критика, размещенные на сайтах, в большинстве случаев, – заказной пиар-ход.

Заявку на получение кредита можно оформить онлайн на официальном сайте кредитного учреждения, что значительно сэкономит время. Таким способом можно отправить предложение в несколько банковских компаний и остановить выбор на наиболее выгодном предложении. Также можно обратиться за консультацией лично в отделение организации.

Этап 2 – Сбор необходимой документации

Рекомендуется заранее подготовить как можно больше сведений и справок для полного удовлетворения заявки. Пакет документов включает в себя:

- Паспорт гражданина РФ;

- Удостоверение водителя;

- Ксерокопию трудовой книги, подтвержденную подписью работодателя;

- Справку о доходах;

- Паспорт на ТС;

- Свидетельство о регистрации авто;

- Полис КАСКО.

Этап 3 – Оценка транспортного средства

В процессе оценивания экспертом устанавливается следующее:

- Внешнее состояние авто;

- Изношенность;

- Соответствие техническим характеристикам;

- Стоимость аналогичного автомобиля, выставленного на продажу в данный момент на рынке.

Обратите внимание

Все издержки по осуществлению независимой оценки в полной мере возлагаются на кредитополучателя. Именно клиент должен быть заинтересован в установлении истинной стоимости, потому как это напрямую повлияет на размер займа.

Этап 4 – Оформление сделки и выдача кредита

Перед подписанием договора необходимо детально изучить все его нюансы и предлагаемые условия

Если заемщик в данном вопросе некомпетентен – лучше обратиться за помощью к юристам, поскольку только специалист сможет объяснить все тонкости и обратить внимание на спорные моменты договора

При подписании договора очень важно обратить внимание на следующие нюансы:

- Права кредитополучателя на авто, то есть останется ли за ним право пользования им;

- Условия исполнения сделки;

- Величина процентной ставки;

- Случаи досрочного погашения задолженности;

- алгоритм действия и ответственность в случае просрочки внесения оплаты;

- Существующие комиссии по денежным операциям.

Обратите внимание

Кредитополучатель вправе требовать внесение изменений в условия сделки, которые ему не подходят. В большинстве случаев, банковские учреждения идут на уступки и соглашаются на них, если это не противоречит закону и не требованиям кредитования.

Этап 5. Погашение задолженности

Этап 5. Погашение задолженности

Банковским учреждением должно быть предоставлено достаточное количество предложений по внесению ежемесячной оплаты. Например, можно переводить денежные средства на счет банка посредством обращения в кассу или прибегать к интернет переводам, а также автоматическому списанию суммы с карты. Главным условием является своевременное и полное внесение оплаты.

Условия оформления кредита под залог машины

В большинстве случаев, банковское учреждение требует предоставление определенной гарантии платежеспособности клиента, потому как хочет быть уверенным в возврате выданных средств. Такой гарантией является залог в виде авто или другой собственности.

Обратите внимание

Получить кредит, соответствующий полной стоимости заложенного имущества, не представляется возможным. Как правило, банки выдают средства в размере 50-70% от стоимости авто, определенной оценщиком. Впоследствии, должнику следует своевременно выплатить кредитные средства во избежание конфискации автомобиля за долги по полной стоимости.

В случае возникновения трудностей с погашением задолженности, кредитные учреждения позволяют должнику воспользоваться правом на:

- Кредитный перерыв, который подразумевает перенос срока выплаты на определенный период;

- Реструктуризацию, которая позволяет увеличить общий период погашения задолженности с целью уменьшения ежемесячного платежа.

Оформить кредит под залог машины можно в частных организациях, например, ломбардах. Такие компании более снисходительны к должникам, однако, имеют значительный недостаток – высокую процентную ставку. Также ломбарды, зачастую, требуют оставить транспортное средство на стоянке до погашения задолженности в полном объеме. В связи с этим вероятность конфискации авто намного выше.

Обратите внимание

В области кредитования существует огромное количество преступников, которые составляют договора таким образом, что обратившийся к ним клиент, в любом случае, потеряет все. Для предотвращения обмана следует заранее проверить частную кредитную компанию в Налоговой службе или обратиться за помощью к юристу.

Как заключается договор на займ с залогом автомобиля?

При взятии микрокредита под залог на транспортное средство необходимо грамотно составить договор, который в последующем будет урегулировать взаимоотношения между кредитором и заемщиком.

При составлении этого документа необходимо обратить внимание на такие пункты и обязательно указать их:

- Сроки выдачи займа. В договоре обязательно прописывается, с какого и по какого число выдаётся займ с залогом описываемого автомобиля.

- Предусмотрена ли сторонами возможность продления составленного договора без применения каких-либо штрафных санкций. Этот нюанс является важным. Даже если вы полностью уверены, что сможете выплатить свой займ в срок, всё равно стоит иметь про запас возможность пролонгации. В договоре стоит прописать, на какой именно промежуток времени и на каких основаниях может быть продление займа.

- Прописывается, какими способами может погашаться долг. Здесь необходимо указать, как будут передаваться денежные средства от заемщика кредитору.

- Разрешают ли стороны досрочное закрытие кредита. Конечно же, намного лучше, если ваш договор подразумевает то, что вы можете выплатить свой кредит раньше. Если у вас появится возможность, то вы сможете отдать деньги быстрее и уменьшить сумму переплаты по процентам. Такой исход событий невыгоден микрофинансовым организациям и банкам, поэтому зачастую они либо вообще запрещают досрочное погашение кредита, либо устанавливают при этом штраф.

- Также из важных пунктов необходимо указывать, какая сторона берет на себя оплату расходов, сопряженных с проведением экспертной оценки залогового автомобиля.

Кроме самого договора, также подписывается акт передачи транспортного средства. В этом документе необходимо четко обозначить, какую компенсацию обязаны будут выплатить кредиторы в том случае, если машина будет содержаться в ненадлежащих условиях. Само собой, такой документ необходим только в случае, если залог оформляется с передачей транспортного средства финансовой организации.

Советы по погашению кредитной задолженности

Исследования показывают, что большинство граждан РФ не обладают достаточными знаниями в области кредитного финансирования. В связи с этим, люди берут большое количество кредитов, в дальнейшем не справляясь с их выплатами. При этом, бывают ситуации, когда для погашения действующей задолженности оформляется новая кредитная сделка. Все это приводит к снижению качества и уровня жизни кредитора.

Для погашения займа очень важно распределить общий доход, что некоторые считают легкой задачей. На самом деле, это не так

Для правильного распределения бюджета необходимо прибегнуть к следующим советам специалистов:

Нужно экономить денежные средства и избегать незапланированных растрат, даже незначительных

Всегда важно помнить, что, впоследствии, можно лишиться автомобиля или выплачивать огромные неустойки.

Для предотвращения необдуманных приобретений лучше всего составлять план, в котором будут устанавливаться обязательные расходы. То есть, необходимо из общего семейного бюджета выделить денежные средства на питание, жилье и другие нужды, на погашение суммы ежемесячного платежа, а оставшиеся деньги, по возможности, откладывать.

Выплаты по кредиту нужно вносить своевременно и в полной сумме

Просрочка всегда влечет за собой неприятные последствия в виде оплаты штрафа или внесения соответствующих негативных сведений в личную историю кредитования.

При возникновении затруднений с погашением кредита специалисты советуют прибегнуть к кредитному перерыву или рефинансированию, о чем упоминалось выше. Также можно найти дополнительный заработок на время внесения выплат.

Обратите внимание

Также для контроля расходов можно пользоваться онлайн-таблицами или специальными мобильными приложениями.

Исходя из вышесказанного, можно сделать вывод о том, что, при нехватке денежных средств, можно не продавать автомобиль, а оформить в банковском учреждении кредит под его залог. К заключению сделки следует подойти со всей ответственностью, внимательно изучить имеющиеся условия выдачи займа и последствия просрочки. При возникновении каких-либо сомнений лучше обратиться за помощью к квалифицированному юристу.

На какие условия можно ориентироваться

Предложения кредиторов по конкретным кредитным программам не гарантируют, что именно такие тарифы будут установлены клиенту. Каждый рассматривается банком в отдельности:

- проверяется его кредитная история;

- рассматриваются данные в заявке, сверяются с реальными фактами (поэтому «приврать» не получится);

- анализируется доход, его стабильность, наличие стоп-факторов, которые в будущем могут стать причиной неуплаты по кредиту;

- выводится окончательный скоринговый балл.

Кроме этого анализируется, подходит ли заемщик по возрасту, гражданству и основным критериям, и какой автомобиль он предлагает в залог (об этом поговорим в следующих разделах).

И только после всестороннего анализа потенциального заемщика принимается решение об установлении условиях обслуживания займа.

Чтобы заемщику было понятно, на какие условия примерно рассчитывать, банк разрабатывает минимальные и максимальные показатели: ставку, срок, сумму и процент от стоимости авто, который будет выдан.

В среднем, по рынку, банки предлагают такие условия:

- минимальный процент для зарплатных, оформивших страховку: 10-11% (при идеальной истории). Средний процент: 16-19%;

- от стоимости авто готовы дать 50-70%. В редких случаях: 80%;

- займы под залог автомобиля с правом пользования рассчитаны на период кредитования: не более 5-7 лет;

- в суммовом выражении лимит по займу не превысит 3-5 млн. р. При минимальной сумме: 150-300 тыс. р. (в зависимости от региона оформления).

Что касается кредитования в ломбардах, то в надежных и крупных компаниях ставка составляет 2-4% в месяц, но займы выдаются на краткосрочной основе (до 6-ти месяцев, в редких случаях: 12-18 месяцев). Сумма также отсчитывается от стоимости авто, и в самом лучшем случае можно получить до 90% от его стоимости.

ТОП-9 лучших предложений 2020 года

| Кредитор | Процент в месяц | Сумма | Срок | Регионы получения |

| Автоломбард “Капитал” | от 5% | 50 т.р – 5 млн. | 2 мес. -до 3 лет. | Спб и ЛО |

| «ПодЗалогАвто» | от 4% | 50 т.р – 7 млн. | 1 мес. – до 7 лет | Москва и Мо |

| МФО “Взаимно” | От 5% | от 100 т.р – 2 млн. | 1 — 36 месяцев | г. Санкт-Петербург, Ленинградская область |

| Carmoney | От 7% | 50 т.р – 1 млн. | 24/36 или 60 месяцев | Россия, исключая Мск и МО, Санкт-Петербург и ЛО |

| “Национальный Кредит” | 6-8% | 25 т.р – 6 млн. | 12-36 мес. | |

| Компания “Содействие” | 4-7% | 20 т.р – 1 млн. | 3-36 мес. | |

| Центр Займов: под залог ПТС | 0.25% в день | 50 т.р – 1 млн. | от 3 до 36 месяцев | |

| Совкомбанк | от 11,9% | 100 т.р – 1 млн. | от 3 мес. до 5 лет | Проживание в регионе действия продукта |

| «Быстроденьги» | от 7,3% | 50 т.р – 1 млн. | 3-36 мес |

Какие требования может вдвинуть автоломбард?

Итак, чтобы получить заём под авто вы должны всё же предоставить кое-какие документы в МФО или автоломбард. Также кредиторы могут выдвинуть требования к автомобилю.

Требования к заемщику:

- вы должны быть владельцем автомобиля;

- возраст от 18 – 21 года до 65 – 69 лет;

- понадобится ваш паспорт с пропиской в регионе обращения, а также…

- …свидетельство о регистрации транспортного средства;

- водительское удостоверение;

- иногда – полис ОСАГО, но такое можно встретить нечасто.

Плюсы – вам не нужны справки с места работы, о подтверждении дохода или копия трудовой книжки. Это удобно, если у вас нет постоянной работы или вы работаете на себя.

Требования к автомобилю:

- если вы взяли авто в кредит и еще не выплатили ссуду, то такой залог ломбард не примет;

- заложенные, арестованные или нерастаможенные автомобили тоже не принимаются в качестве залога;

- некоторые ломбарды и МФО не принимают в качестве залога старые автомобили, например, ТС, выпущенные до 2005 года.

Оставить в качестве залога в автоломбарде можно практически любой вид транспорта, не только легковушку. Организации принимают и мотоциклы, и спецтехнику, грузовики, эвакуаторы, тракторы, и даже водный транспорт. Поэтому, если вы решите на время зимы оставить под залог катер, моторную лодку или даже яхту – всегда пожалуйста. С тем же успехом можете летом заложить снегоход.

Условия и требования в МФО

Несмотря на то, что к специализации МФО относятся в основном микрозаймы, некоторые наиболее крупные организации (например, Быстроденьги, Car Money, ООО Мостлизинг и другие) могут выдать микрозаем и под залог машины.

В МФО требования обычно намного ниже, но и проценты повыше. В то же время они не настолько «дикие», насколько они есть например в обычных микрозаймах.

Основными условиями являются:

- Разброс процентных ставок разный, но начинается приблизительно от 2,5% в месяц.

- Сроки кредитования могут достигать трех лет, нижняя граница – не менее 30 дней, в некоторых случаях – два месяца.

- Сумма находится в прямой зависимости от стоимости автомобиля и может составлять до 70-80%.

- Возраст иностранного авто до 19 лет, отечественного – до семи.

По каждой отдельной МФОшке мы пробежимся чуть позже, пока давайте поговорим о более важном

Когда можно использовать автомобиль в качестве залога при получении кредита

Практически каждый человек попадал в ситуацию, когда денежные средства требуются срочно и нужно обращаться в банк. Часто кредитные учреждения призывают предоставить какое-либо имущество в залог, например, автомобиль.

Обратите внимание

Займ под залог машины более рисковый, чем обычный кредит. Опасность заключается в том, что, при возникновении проблем с осуществлением своевременных выплат, можно лишиться имущества.

В нижеприведенных ситуациях возможен только данный вид кредитования.

Пример 1. Отсутствие официального заработка

Большинство людей не имеют официального места работы, соответственно, получают заработную плату на руки. Кредитополучатель не сможет предоставить соответствующие справки в банк, поэтому залог машины будет являться дополнительной гарантией платежеспособности.

Пример 2. Наличие других кредитных займов в других банковских учреждениях

При оценивании платежеспособности кредитополучателя банки учитывают размер кредитного займа и заработка, потому как размер выплат не должен быть больше третьей части общего дохода. Наличие задолженностей перед другими банками может стать препятствием для получения нового кредита. Предоставление авто под залог значительно повышает шансы на оформление сделки.

Пример 3. Наличие плохой кредитной истории

Пример 3. Наличие плохой кредитной истории

Если, в прошлом, у должника имелись задержки по выплатам, отмеченные в его личной кредитной истории, то возможность оформления сделки без залога авто сводится к нулю. В случае отказа в крупном банке можно обратиться к частным организациям, ломбардам

Впрочем, получать у них кредиты нужно с особой осторожностью, потому как существует риск обращения к злоумышленникам

Пример 4. Деньги нужно получить в очень короткий срок

Нередки ситуации, когда нужно получить кредитные средства за небольшой срок. Из-за отсутствия времени на сбор необходимой документации и поиска поручителя, люди прибегают к займу под залог автомобиля. В таких ситуациях сделка оформляется в течение нескольких дней, а в ломбардах и других частных организациях – нескольких часов

Однако, во втором случае важно помнить о рисках

Условия и требования в ломбардах

Условия в банковских организациях, МФО и автоломбардах несколько отличаются друг от друга. Это касается как принципиальных моментов (процентная ставка, сроки, пакет документов), так и всевозможных частностей.

1) Форма залога

Имеется в виду, сохранит ли за собой заемщик право пользоваться своим транспортом. Если да, то выдается займ под залог ПТС, когда паспорт автотранспорта остается в организации, а машина – у клиента. Если нет – то авто остается у заимодавца и возвращается по окончанию выплаты долга, этот вариант используется, когда требуются деньги под залог без ПТС.

2) Валюта кредита

В некоторых ломбардах предусмотрена возможность изменить валюту выплаты в зависимости от желания клиента. Однако нынешние колебания курса – не самое удачное время для долларового кредита.

3) Сумма заема

Находится в прямой зависимости от состояния и, соответственно, ценности автомобиля. Утверждается после осмотра, проверки и оценки комиссией, в которую входят представители кредитной организации и сотрудник страховой компании. Также размер кредита будет зависеть от того, будет ли владелец продолжать пользоваться автомобилем.

В случае, когда деньги выдаются только под залог ПТС, итоговая сумма вряд ли будет превышать половину реальной стоимости машины. А вот если она будет все время кредита стоять на машиноместе, принадлежащем организации, то сумма вполне может вырасти до трех четвертей. При этом максимальная сумма не будет превышать 90% стоимости.

4) Проценты по ссуде

Исчисляются, исходя из стоимости транспортного средства – чем его цена выше, тем процент ниже. Не стоит забывать и о модели – разумеется, новую иномарку возьмут под залог меньшего процента, чем, например, пятилетку.

Не нужно исключать также требования ЦБ в отношении размера полной стоимости кредита. Эти показатели пересматриваются раз в квартал, так что не будет лишним свериться с официальными данными.

5) Сроки кредитования

В ломбардах варьируются от нескольких дней (краткосрочные) до нескольких лет с правом пересмотра и продления. Условия пролонгации четко прописываются в договоре, чаще всего организация не вправе менять при этом размер процентной ставки.

6) Выплата заемных средств

7) Страхование на время пребывания машины у кредитора

8) О стоянке у займодателя

Последний пункт также касается нахождения машины у организации-заимодавца – . Обязательно следует уточнить этот момент при подписании документов.

У займа через ломбард есть как достоинства, так и недостатки.

| Плюсы | Минусы |

| Скорость, с которой заемщик получит средства (если с машиной и документами все в порядке) | Невозможность оспорить экспертизу оценщика ломбарда |

| Фиксированные ежедневные проценты без всяких комиссий | Минимальная оценочная стоимость автомобиля (соответственно, сумма кредита также будет небольшой) |

| Возможность получить деньги даже ночью – некоторые ломбарды работают круглосуточно | Высокая процентная ставка |

Где взять кредит с правом вождения за 2 шага

Оформление в банке — долгое и трудное, одна только заявка рассматривается до 7-8 дней, и требуется много документов. О срочности кредита можно умолчать.

Кредитные компании, которые специализируются на залоговых кредитах, дают деньги уже в день обращения. Оформление проходит по закону, в залог берется только ПТС, поэтому владелец машин остается с правом пользования авто.

Ловите пароли и явки самых крупных кредиторов РФ:

- Под Залог Авто. В день обращения и уже до двух миллионов доступно наличными деньгами. Продукт действует на территории практически всех крупных городов РФ. Процентные платежи 1,9 в месяц. Погасить заем можно в любое время, штрафы не начисляются. ⇒ Оставить заявку

- CarMoney (от 2,5% ежемесячно и один миллион рублей лимит). Разрешается досрочное погашение. ⇒ Оставить заявку

- Деньги Сразу — 2,5% в месяц и один миллион рублей. Досрочное погашение без ограничений. ⇒ Оставить заявку

Представленные компании берут в залог только ПТС.

Общая информация о займах под залог авто

Что значит кредит под залог автомобиля? Это предоставление заемных средств во временное пользование под проценты с обеспечением в виде залога транспортного средства.

- Отсутствие необходимости привлекать поручителей. В качестве обеспечения используется заложенное транспортное средство.

- Возможность получить заем гражданам с плохой кредитной историей.

- Минимальный пакет документов.

- Возможность получить большую сумму под залог нового и дорогого авто.

- Низкая процентная ставка по сравнению с другими видами кредитов.

Несмотря на большие преимущества ссуды под залог машины, микрофинансовые организации и ломбарды разработали новую услугу, благодаря которой заемщику больше не нужно оставлять залоговое транспортное средство на хранение у финансового учреждения.

Как это происходит? Очень просто — в качестве залога используется ПТС. При этом размер займа может достигать 90 % оценочной стоимости автомобиля. Заемщик может пользоваться своей машиной лично или передавать ее в эксплуатацию по доверенности, но не имеет права совершать с ней сделки купли-продажи, дарения, а также предоставлять ее в качестве залога по другим кредитам.

Внимание! Особенно актуальны кредиты под залог ПТС для граждан, у которых машина является единственным инструментом заработка.

Кредит под залог автомобиля

Есть несколько вариантов кредитование с залогом автомобиля. Прежде всего, необходимо понимать, что такую финансовую услугу могут предлагать не только банки, но и частные организации. В зависимости от того, к кому вы обратитесь, будут предъявляться условия выдачи займа.

Есть вариант, когда ТС на время кредита изымается у собственника и находится на платной стоянке. Автомобиль передаётся финансовой организации, которая выдаёт деньги. Конечно же, такое условие подходит не всем заемщика. Зачастую автомобиль только один, и он активно используется в повседневной жизни или даже в работе.

В таком займе есть свои преимущества. Требования к заемщику будут минимальными, ведь микрофинансовая организация будет уверена в том, что свои деньги она получит обратно в любом случае.

Если такой вариант вам не подходит, то необходимо поискать МФО, которые предоставляют займы с залогом машины без передачи транспортного средства кредитору. Такой займ отличается некоторыми особенностями:

- Вы сможете дальше использовать машину, она остаётся в вашем распоряжении, однако банк или МФО забирают паспорт ТС в качестве залога.

- В некоторых случаях ломбард или банковское учреждение также дополнительно требует от своего заёмщика предоставление запасного комплекта ключей от заложенного автомобиля.

- Несмотря на то что машина остаётся в вашем владении, вы лишаетесь права распоряжаться ею в полном объеме. Вы не можете осуществить продажу автомобиля или подарить его.

- Также нужно понимать, что в случае, когда машина не передаётся ломбарду, к заемщику и самому транспортному средству будут предъявляться более жесткие требования.

Часто кредиторы отказываются давать кредит на машины отечественного производства, отдавая предпочтение только иномаркам. Однако это необязательное правило. Если хорошо поискать, то можно найти компанию, готовую дать займ даже под машину российского производства, однако условия будут не самыми привлекательными. Также организации смотрят обязательно на год выпуска машины. Чем автомобиль новее, тем больше вероятности, что его возьмут в залог.

Требования к транспортным средствам

Существуют вполне конкретные требования к автомобилю, который клиент собирается закладывать:

- Клиент должен быть собственником транспортного средства.

- Все технические характеристики должны соответствовать нормам, то есть, машина должна быть в достаточной степени легкореализуемой.

- Авто должно быть оформлено по правилам государственного законодательства и растаможено.

- Автомобиль не должен быть под обременением, то есть уже находиться в залоге (например, если за него еще не выплачен автокредит).

В некоторых организациях требуется, чтобы транспорт имел действующий страховой полис КАСКО.

Какая техника может выступать в роли залогового транспортного средства:

- Легковые автомашины.

- Мотоциклы.

- Водные средства передвижения (катер, лодка, яхта).

- Грузовая и спецтехника (самосвал, грузовик, трактор, грейдер).

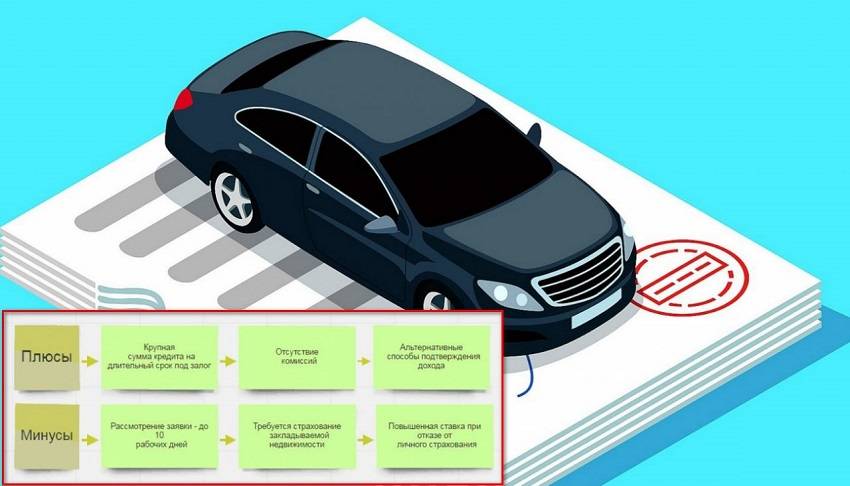

Стоит ли брать займ под залог своего автомобиля?

Если рассуждать объективно, то в некоторых случаях такой вариант является самым выгодным. Если сравнивать такой вид займа с потребительским кредитом, то можно обнаружить огромное количество преимуществ.

Оформление кредита с залогом всегда будет более быстрым. Это связано с тем, что кредитор меньше рискует, а значит, ему не нужно проводить тщательную проверку

Если фактор времени имеет для вас важное значение, тогда микрокредит с залогом транспортного средства может сильно выручить

При этом, если вы своевременно платите кредит, то вы ничем не рискуете, ведь всё время машина остается у вас. Даже если кредиторы требуют передачу автомобиля на время действия договора, то машине ничего не угрожает. Все автомобили транспортируются на охраняемую стоянку.

Процентные ставки будут более выгодными, чем у потребительского кредита. Этот момент также обусловлен тем, что финансовая организация меньше рискует, давая кредит под залог. Также от вас не потребуют поиска поручителей, что также является не самой простой и приятной процедурой. При оформлении займа вам не нужно будет указывать, под какие нужды вы его берете. Это также упрощает процедуру оформления.

Несмотря на огромное количество преимуществ, всегда нужно помнить, что риск потери вашего автомобиля всё же есть. Если вам не удалось вовремя выплатить кредит, то транспортное средство изымается. При этом вы теряете треть от стоимости машины.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора – Александр Малыгин

- Idl ksu kz: регистрация личного кабинета, вход, функционал ЛК – 01.06.2021

- Eskk ru: регистрация личного кабинета, вход, функционал – 01.06.2021

- Mobrog: авторизация, вход в личный кабинет и возможности персонального аккаунта – 01.06.2021