Условия кредитования

Оформление ссуды на приобретение спецтехники в определенной компании ООО возможно на выгодных условиях, если делается обращение в банк партнер организации. На практике в такой ситуации предусматриваются следующие усредненные параметры по программам кредитования:

- кредит под залог грузовика или экскаватора, а также иного варианта оснащения предоставляется на срок от 3 до 7 лет в зависимости от предложения банка;

- ссуда на приобретение такого транспорта выдается под индивидуальную процентную ставку, которая варьируется от минимального значения в 11-15%;

- предусматривается выдача средств, которые будут полностью покрывать стоимость спецтранспорта на сумму до 20 млн. рублей;

- при оформлении кредита под залог приобретаемого грузового автомобиля не взимается дополнительная комиссия за выдачу денежных средств;

- по программе кредитования может устанавливаться первоначальный взнос в размере 10-50% от стоимости транспорта.

По каждой кредитной программе условия подбираются в зависимости от платежеспособности заемщика, а кроме того из расчета его кредитной истории и благонадежности. Дополнительно на параметры займа влияет способ оформления ссуды (непосредственно через банк или компанию, которая реализует технику).

Важно! Кредиторы не заинтересованы нести убытки, поэтому для снижения своих рисков устанавливают строгие ограничения для заемщиков, кто обращается за выдачей таких займов.

Требования к заемщикам

Кредит на спецтехнику для простых граждан (физических лиц) предоставляется только при соответствии некоторым ограничениям, установленным кредиторами. Как правило, оформить ссуду с обеспечением в виде ПТС авто могут граждане России, имеющие постоянную или временную регистрацию на территории страны. Здесь предусматривается наличие положительной кредитной и достаточной платежеспособности, что предстоит подтвердить соответствующей справкой о доходах.

Ссуда выдается лицам, кто старше 18 лет, при этом на момент погашения задолженности возраст клиента не будет превышать 70 лет. Также потребуется для оформления предоставление необходимых документов, включая паспорт гражданина.

Какую спецтехнику можно сдать под залог

Так как этот вид транспорта является ликвидным имуществом, с выбором подходящей техники, которая будет использоваться в качестве залога, не возникнут трудности. Российские кредиторы активно принимают в качестве обеспечения такие варианты транспорта, как: грузовые автомобили, автобусы, строительная техника, варианты автомобилей для ремонта и очистки дорог, узкопрофильные разновидности машин, а кроме того тягачи и дома на колесах. При этом можно, как сдать такое оснащение, так и оформить кредит на покупку дорогостоящей спецтехники, однако в случае оформления новой ссуды, предстоит подтвердить перед кредитором целесообразность выдачи займа.

Важно! Некоторые варианты спецтехники имеют сезонное назначение из-за чего оформить кредит на их приобретение в не соответствующий период года практически невозможно.

Плюсы и минусы кредита под залог авто

Плюсы | Минусы |

| − риск потери автомобиля из-за неуплаты кредита; − дополнительные расходы по дорогостоящему КАСКО; − ликвидационная стоимость ниже рыночной. |

Заёмщики видят опасность залогового кредита в том, что в случае неуплаты банк заберёт машину в принудительном порядке. Но если предприниматель перестанет платить по долгам, то кредитор в любом случае начнёт взыскание — обратится в суд, а затем возбудит исполнительное производство или подаст на банкротство. Поэтому машину либо заберут приставы, либо продаст финансовый управляющий банкрота. Для банка факт передачи автомобиля в залог просто упрощает процедуру взыскания.

Требования к автомобилю в залоге

Для банка автомобиль — рискованный актив. Со временем он теряет стоимость, его могут украсть, разбить или поцарапать.

Самое главное требование — стоимость автомобиля. Она должна покрывать сумму кредита

Обратите внимание, стоимость бывает разная.

Например, новая Toyota RAV4 ориентировочно стоит 2,2 млн рублей. Это рыночная стоимость нового автомобиля. Будучи в собственности, авто уже б/у, его цена ещё ниже. Узнать её можно на «Авито» или «Дроме», достаточно найти аналогичные машины.

Банку интересна не рыночная, а ликвидационная стоимость машины — это рыночная цена, уменьшенная на скидку за срочность продажи. У любого имущества есть средний срок, за который вы сможете его продать. Банку нужно продать автомобиль в кратчайшие сроки, поэтому ликвидационная стоимость составляет 70-80% от рыночной.

Кроме этого, банки предъявляют дополнительные требования в залоговому авто:

авто в залог должен быть на ходу и технически исправен;

возраст автомобиля — зависит от банка, например, в «Тинькофф» максимальный возраст 15 лет;

марка и модель автомобиля;

машина находится в собственности заёмщика — но иногда банки берут в залог и авто третьих лиц с их согласия;

на транспорте нет обременений;

есть все документы на авто — свидетельство о регистрации и ПТС.

При передаче в залог банк потребует застраховать машину по полису КАСКО. Обычного ОСАГО здесь не хватит. Так как при ОСАГО вам возместят стоимость ремонта, только если авария была не по вашей вине.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Этапы оформления кредита под залог

Перед тем, как обратиться в банк за получением денежных средств, следует произвести устранение имеющихся дефектов и химчистку. Можно провести оценку транспортного средства независимым экспертом, но не более, чем за 6 месяцев до оформления сделки.

Само же оформление подразумевает следующие этапы:

Этап 1 – Выбор кредитной организации и оформление заявки

Не все банковские учреждения выдают кредитные средства под обеспечение транспортного средства. Некоторые организации оформляют сделки только под залог недвижимости. При выборе банка необходимо учитывать следующее:

- Информацию в интернет-ресурсах, сравнение условий и требований.

- Оценку рейтинга.

- Период существования в финансовой сфере. Не рекомендуется оформлять кредит под залог собственности в малоизвестных учреждениях.

- Степень безопасности сделки. Сведения, требуемые к публичному оглашению, не должны никоим образом скрываться банком. Информация должна быть доступной.

- Мнение близких и знакомых, которые сталкивались с подобной ситуацией, поскольку положительные отзывы или критика, размещенные на сайтах, в большинстве случаев, – заказной пиар-ход.

Заявку на получение кредита можно оформить онлайн на официальном сайте кредитного учреждения, что значительно сэкономит время. Таким способом можно отправить предложение в несколько банковских компаний и остановить выбор на наиболее выгодном предложении. Также можно обратиться за консультацией лично в отделение организации.

Этап 2 – Сбор необходимой документации

Рекомендуется заранее подготовить как можно больше сведений и справок для полного удовлетворения заявки. Пакет документов включает в себя:

- Паспорт гражданина РФ;

- Удостоверение водителя;

- Ксерокопию трудовой книги, подтвержденную подписью работодателя;

- Справку о доходах;

- Паспорт на ТС;

- Свидетельство о регистрации авто;

- Полис КАСКО.

Этап 3 – Оценка транспортного средства

В процессе оценивания экспертом устанавливается следующее:

- Внешнее состояние авто;

- Изношенность;

- Соответствие техническим характеристикам;

- Стоимость аналогичного автомобиля, выставленного на продажу в данный момент на рынке.

Обратите внимание

Все издержки по осуществлению независимой оценки в полной мере возлагаются на кредитополучателя. Именно клиент должен быть заинтересован в установлении истинной стоимости, потому как это напрямую повлияет на размер займа.

Этап 4 – Оформление сделки и выдача кредита

Перед подписанием договора необходимо детально изучить все его нюансы и предлагаемые условия

Если заемщик в данном вопросе некомпетентен – лучше обратиться за помощью к юристам, поскольку только специалист сможет объяснить все тонкости и обратить внимание на спорные моменты договора

При подписании договора очень важно обратить внимание на следующие нюансы:

- Права кредитополучателя на авто, то есть останется ли за ним право пользования им;

- Условия исполнения сделки;

- Величина процентной ставки;

- Случаи досрочного погашения задолженности;

- алгоритм действия и ответственность в случае просрочки внесения оплаты;

- Существующие комиссии по денежным операциям.

Обратите внимание

Кредитополучатель вправе требовать внесение изменений в условия сделки, которые ему не подходят. В большинстве случаев, банковские учреждения идут на уступки и соглашаются на них, если это не противоречит закону и не требованиям кредитования.

Этап 5. Погашение задолженности

Банковским учреждением должно быть предоставлено достаточное количество предложений по внесению ежемесячной оплаты. Например, можно переводить денежные средства на счет банка посредством обращения в кассу или прибегать к интернет переводам, а также автоматическому списанию суммы с карты. Главным условием является своевременное и полное внесение оплаты.

Топ-5 банков для кредитования под залог авто

Чаще всего любой кредит для бизнеса требует залог, в качестве обеспечения можно предоставить автомобиль компании. Мы собрали пять самых популярных предложений по кредитованию под залог авто.

Совкомбанк

Под залог автомобиля банк дает кредит от 150 000 до 1 000 000 рублей. Процентная ставка составляет 16,9 %, но при нарушении целевого использования средств — 21, 9 %. Под целевым использованием банк понимает то, что в течение 25 дней с даты заключения договора вы должны потратить 80 % кредита в безналичной форме.

Требования следующие:

возраст заёмщика от 20 до 85 лет;

возраст машины до 19 лет;

техническая исправность автомобиля;

отсутствие залога или автокредита.

Тинькофф Банк

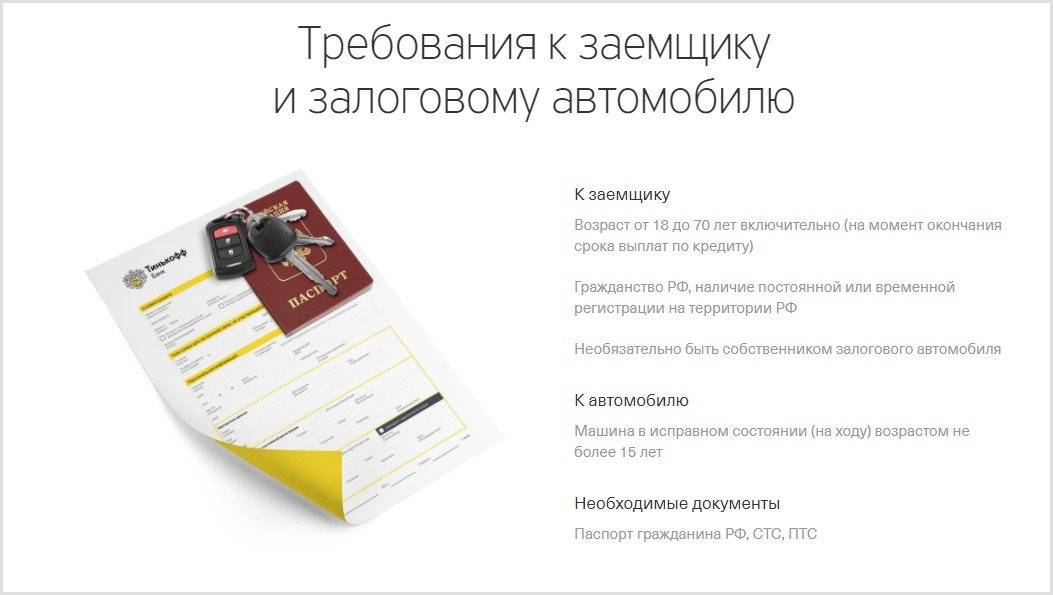

Тинькофф обещает выдать кредит под залог авто всего за два дня. При этом владелец сможет пользоваться автомобилем и сохранить у себя ПТС. В кредит могут выдать до 80 % стоимости автомобиля, но не больше 3 000 000 рублей. Ставка начинается от 11 % годовых и рассчитывается для каждого клиента индивидуально.

Возраст заёмщика до 70 лет на момент окончания срока кредита, а машины — до 15 лет включительно. Плюс — заемщику не обязательно быть собственником автомобиля, можно привлечь третье лицо.

Банк АТБ

Банк АТБ предлагает кредит под залог ПТС. Решение выдают за 24 часа. Получить можно денежные средства в размере до 70 % от рыночной стоимости автомобиля.

Возраст заёмщика не должен превышать 70 лет на дату окончания срока кредитного договора. В залог можно передать как грузовые, так и легковые автособили. Заёмщик обязательно должен быть собственником автомобиля.

Локобанк

У банка в кредит можно взять до 5 000 000 рублей на срок до 7 лет. При этом у банка минимальная ставка 8,4 %, а при подаче заявки онлайн можно получить скидку 0,5 %. Из плюсов — досрочное погашение без штрафов и кэшбек по кредиту за своевременное внесение платежей.

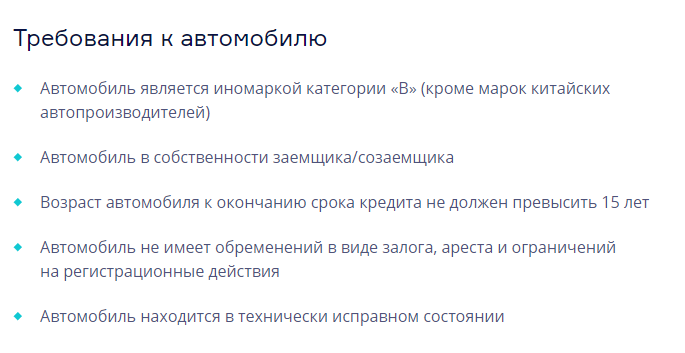

Зенит

Максимальная сумма кредита — 5 000 000 рублей. Ставка — от 9 %. Банк берёт в залог только иномарки категории «В» не старше 15 лет, отечественный и китайский автопром останутся без внимания. Автомобиль должен находиться в собственности заёмщика,

ТОП учреждений, предоставляющих кредитование

Такие займы предоставляют банки и автоломбарды. Однако второй вариант используется в самых крайних случаях, поэтому его рассматривать нет необходимости. Следует уточнить условия на кредит под залог автомобиля в ведущих банках страны.

| Финансовое учреждение | Ставка по процентам | Максимальная сумма | Период кредитования |

| Почта Банк | От 10,9% в год | До 1,5 миллионов рублей | До 60 месяцев |

| Банк Тинькофф | От 11% в год | До 3 миллионов рублей | До 60 месяцев |

| Банк Восточный | От 11,5% в год | До 500 тысяч рублей | До 36 месяцев |

| Ренесанс Кредит | От 10,9% в год | До 700 тысяч рублей | До 60 месяцев |

СовкомБанк | От 17,9% в год | До 1 миллиона рублей | До 60 месяцев |

| Возрождение | От 19% в год | До 10 миллионов рублей | До 60 месяцев |

| Ак Барс | От 19% в год | От 10 тысяч рублей | До 60 месяцев |

| Уральский Банк | От 20% в год | От 200 тысяч рублей | До 60 месяцев |

| Локо-Банк | От 12,9% в год | До 5 миллионов рублей | До 7 лет |

| Банк Зенит | От 13,5% в год | До 3 миллионов рублей | До 60 месяцев |

Также получить под залог автомобиля деньги можно и в одной из МФО. Условия следующие:

- «Деньга»: от тридцати тысяч до миллиона руб. под 2,2-7,3% на два или три года. ⇒ Оставить заявку

- «Drive Деньги сразу»: от 75-и тыс. до миллиона (не больше 70% полной стоимости автомобиля) на максимальные сроки до трёх лет под 2,5-7,35% ежемесячно. ⇒ Оставить заявку

- «Центр Займов»: минимум пятьдесят тысяч, максимум миллион рублей (суммы могут доходить до полной цены автомобиля) со ставкой, равной 0,25% за один день, на период, не превышающий 3 года. ⇒ Оставить заявку

- «Национальный кредит»: в месяц начисляется минимально 2,5%, выдаётся максимально 90% цены закладываемого автомобиля, на погашение предлагается максимум три года. ⇒ Оставить заявку

Займы под залог машин, предоставляются автоломбардами, но здесь выделяется небольшая сумма средств под высокий процент и короткий промежуток времени, при этом выдвигается требование об оставлении паспорта транспортного средства, а также автомобиля на специальной площадке ломбарда.

Общие условия залогового кредитования для ИП

Условия кредитования ИП зависят, прежде всего, от положения заемщика: вид и срок осуществляемой деятельности, наличия учредительных документов, а также запрашиваемой суммы кредита.

Конечно, при оценке предлагаемых условий обслуживания учитывается и объект залога, а также цели, на которые берутся деньги.

Так, кредиты с залогом авто для любых категорий заемщиков подразделяются на целевые и нецелевые. Как правило, для ИП предусмотрены кредиты для бизнеса под залог автомобиля с выдачей денег на определенные цели:

- открытие бизнеса, его развитие или расширение;

- перепрофилирование сферы осуществляемой деятельности;

- пополнение оборотных средств;

- закрытие уже существующих задолженностей (реструктуризация и рефинансирование долга);

- покупка и строительство основных средств;

- ремонт оборудования, зданий и сооружений.

Сложнее всего в банке получить кредит для открытия бизнеса. Это очень рисковое предприятие, до конца не известно, удастся ли окупить вложенные деньги, будет ли дело приносить прибыль. Поэтому при получении такого вида кредита следует максимально убедить банк в успешности своей затеи и предоставить развернутый бизнес-план с полным расчетом вложений, планируемой прибыли, потоков денежных средств на ближайшие 3,5, а то и 10 лет. Банки скрупулезно относятся к выбору заемщиков и готовы дать деньги только под то дело, которое в перспективе принесет прибыль, а, значит, позволит заемщику вернуть долг вовремя и с процентами.

При получении нецелевого займа ИП доказывать доходность какой-либо процедуры не понадобится: банк не намерен отслеживать цели, на которые предприниматель потратит деньги. Общие условия складываются из кредитного лимита, срока и процентной ставки по займу. Конечно же, итоговые тарифы назначат только после рассмотрения заемщика, оценки залога и изучения документов. Однако среди банковского сектора кредитования можно выделить стандартные условия:

- Кредитный лимит – это сумма, одобряемая заемщику и выдаваемая в качестве ссуды. Сумма займа зависит от стоимости авто (как правило, дают не более 60-70% от цены транспортного средства) и благонадежности клиента (оценивается исходя из доходности дела и кредитной истории).

- Период кредитования. Залоговые кредиты подразделяются на краткосрочные и долгосрочные. Банки работают с долгосрочными – это займы на 3-10 лет, ссуды, выдаваемые на срок до 1 года относятся к краткосрочным. Такие экспресс-кредиты под залог авто доступны в кредитных компаниях, ломбардах и при получении денег у частного инвестора.

- Процентная ставка. Начисленные проценты – это основная доходная статья банков при выдаче заемных обязательств. Значение процентов фиксируется кредиторам по определенной кредитной программе, как правило, банками указывается минимальный процент (от 11%, от 15% и т. д.) Окончательное значение ставки присвоят заемщику при индивидуальном рассмотрении заявки. Но стоит понимать, что предоставление залога автомобиля является гарантом ее снижения.

Преимущества кредита

Необходимость получения кредита под залог грузового автомобиля или его ПТС складывается из двух простейших вещей:

- нужны деньги (достаточная сумма);

- есть подходящий объект залога (при получении целевых займов – требуется покупка грузовой машины);

- под залог имущества деньги получить проще.

Займы для юридических лиц практически всегда предусматривают залог какого-либо имущества или ценного актива: начиная с авто и недвижимости, заканчивая дебиторской задолженностью и товарами в обороте. Из достаточно большого списка того, что можно оставить под залог, автотранспорт является наиболее подходящим.

Почему кредит под залог авто получить проще и в чем его преимущества:

- залог становится рычагом быстрого подтверждения платежеспособности клиента. Это значит, что физическому лицу зачастую кредиты доступны без справок о заработке и отчетов с налоговой;

- более быстрое рассмотрение документов. Хотя бы по двум причинам: бюрократическая сторона намного меньше (имеются в виду физические лица), при ликвидном залоге кредитор сам заинтересован в сотрудничестве (его риски снижены);

- подходящее по всем параметрам грузовое авто дает шанс на то, что кредитную историю не рассмотрят;

- кредит под залог априори выгоднее простых займов. Ведь кредитора обеспечивают гарантией выплаты ссуды, которым является авто.

Кроме того, как уже говорилось выше, заемщик остается владельцем даже при оформлении залога, а при получении кредита под залог ПТС может и дальше пользоваться машиной.

Но это не значит, что можно бежать в банк за деньгами, только если в собственности заемщика есть грузовое авто

Оно должно подходить требованиям кредитора, это очень важно. Ведь таким образом клиент гарантирует, что отвечает за своевременность выплаты собственным грузовым ТС

Как оформляется кредит под залог ПТС грузовика

Процедура получения кредита под залог грузового авто не такая простая, как при получении потребительского. Для юридических лиц и нечего говорить: они всегда сталкиваются с достаточной сложностью получения денег в кредит и более усложненной процедурой проверки.

В целом, оформление и получение складывается из последовательных шагов (этапов).

Рассмотрение предложений от кредиторов

Первый этап при оформлении – поиск подходящего предложения. И к нему нельзя отнестись безответственно, ведь от выбора надежного кредитора зависит все

Обратите внимание:

- на общую сложившуюся репутацию (почитайте отзывы, статьи и публикации в СМИ, обзоры на финансовых порталах);

- проанализируйте финансовые показатели (если в свободном доступе есть такая информация);

- оцените выгодность продукта (просмотрите стандартные предлагаемые условия по кредиту, постарайтесь найти отзывы клиентов и оценить реальные ставки процентов).

Если обращаетесь к небанковским компаниям, то обязательно проверьте книгу жалоб и предложений, запросите учредительные документы.

Внимание! Старайтесь не обращаться за деньгами к компаниям, работающим на рынке меньше 1-2х лет.

Сбор документов

Допустим, Вы выбрали кредитора и остановились на подходящей для Вас кредитной программе, теперь нужно собрать необходимые документы. Обычно такое сразу же прописывается в требованиях. Опять же, перечень документов зависит от финансовой организации (помним о политике и фантазии кредитора и предлагаемого займа под залог грузового автомобиля), но стандартным набором будут:

- паспорт;

- ПТС (техпаспорт на грузовое авто);

- свидетельство регистрации права собственности.

Для банков обязательными будут справки о доходах и подтверждение регистрации заемщика. Требования дополнительных документов зависят также и от положения заемщика, кредитной истории его прошлых выплат, дохода и готовности привлечения поручительства.

Исходя из требований составляется портрет потенциального клиента, то есть выполнения требований, выставляемых к грузовому авто как залогу недостаточно для получения денег. Заемщик – это совершеннолетнее лицо российского гражданства, платежеспособное и имеющее грузовое авто в собственности.

Подача заявки и предоставление документов

Заявочная анкета предоставляется обычно до предоставления документов или совместно с ними. Заявка может быть устной (данные клиент надиктовывает по телефону, пока сотрудник заполняет анкету), письменной (в бумажном или электронном виде).

Вне зависимости от вида заявки нужно проследить за тем, чтобы не допустить ошибку или опечатку в анкете.

Оценка состояния и стоимости автомобиля

Внешнее и внутреннее состояние авто влияет на его стоимость и ликвидность. Для оценки грузового авто привлекаются специалисты, имеющее разрешение и соответствующее образование для такой процедуры.

Оценка проводится привлеченной компанией, специализированным отделом банка или независимым специалистом.

Если для оценки привлекаются сотрудники извне, банк проверяет их соответствие.

Кстати! Зачастую клиенту требуется покупать оценку стоимости только в компаниях, аккредитованных банком.

Подписание документов и выдача денег

После рассмотрения документов и анализа заемщика кредитор определяется с устанавливаемыми условиями. Они обговариваются совместно с заемщиком, при согласии – составляются два договора (займа и залога).

Важно! Залог грузового авто устанавливается договором и не регистрируется ни в каких государственных органах, поэтому не потребуется дополнительных расходов на оплату госпошлин.

Деньги под залог грузового автомобиля выдаются наличным или безналичным способом (это все обговаривается еще на этапе до подписания договора). Выдача производится строго в соответствии с условиями документов

Погашение кредитного договора

Договор займа и залога считается закрытым только после погашения полной суммы задолженности. После этого документы станут недействительными, а с грузовой машины снимется залог.

Важно о погашении долга:

- физическим лицам предлагается равномерное закрытие задолженности (равными платежами один раз в месяц);

- юридическим лицам в коммерческих займах под залог ПТС грузовой машины могут быть предложены равные платежи, платежи с убывающей суммой задолженности, отсрочки на определенный срок, за который платится только сумма основного долга, платежи один раз в квартал или год;

- досрочное погашение обычно разрешается, но могут быть ограничения или комиссии от суммы долга.

Погашать задолженность нужно только оговоренным способом, описанным в договоре, строго в установленную дату.

Общие требования к заемщику и документации

Требования для получения займа определяются к заемщику, его бизнесу (развиваемому или открываемому), а также к необходимой для рассмотрения документации.

Так, ИП в качестве заемщика должен подходить по возрастным рамкам требований кредитора, иметь российское гражданство и регистрацию на территории РФ (желательно, в регионе оформления кредита).

К бизнесу также предъявляется ряд требований:

- осуществляемая деятельность должна быть не менее 1 года;

- наличие учредительных документов, сертификатов и лицензий на проводимую деятельность;

- организация находится на территории РФ и является российским представителем бизнеса;

- финансовая и налоговая документация – достоверна;

- есть официальное подтверждение доходов.

Кроме того, кредит для бизнеса под залог автомобиля ИП может получить только при исполнении всех требований к объекту залога:

- авто для кредита не находится под обременением;

- машина не является предметом судебного спора и на право его собственности не претендуют третьи лица;

- транспортное средство является ликвидным: на предоставляемую модель есть спрос на рынке;

- залог не находится в аварийном состоянии, не требует замены ходовых частей, двигателя и прочего крупного финансового вложения.

Для получения кредита с залогом авто от ИП потребуется следующий набор документов:

- личный паспорт, по требованию – дополнительное подтверждение личности;

- паспорт ПТС, СТС, по требованию – подтверждающий получение права собственности авто документ;

- подтверждение доходов;

- резервный набор ключей (если кредит выдается под залог ПТС).

Для целевого кредита, когда заемщик проходит в лице ИП, а не физического лица, потребуется более обширный пакет. Ко всему прочему необходимо представить:

- справки из ЕГРИП;

- подтверждение регистрации деятельности, наличие лицензий и сертификатов;

- отчетная и налоговая документация;

- бизнес-план (если кредит под залог авто берется для открытия ИП), а для существующих компаний могут потребовать предоставление копий заключенных контрактов с партнерами.

Внимание! Окончательный список документов кредитор назовет после рассмотрения заявки.

Если Вам понадобится взять кредит как ИП под залог автомобиля – теперь Вы знаете, как лучше это сделать.