Потребительский кредит Россельхозбанка в 2020 году. Оформить заявку и получить ответ из банка всего за 30 минут

Вас заинтересовал потребительский кредит наличными, который предлагается в Россельхозбанке в 2020 году? Сегодня мы рассмотрим условия некоторых наиболее популярных программ от этой компании и расскажем, как можно подать заявку на его получение.

Оформить заявку и получить ответ из банка всего за 30 минут

Что такое потребительское кредитование?

Сюда относят ссуды, которые выдаются на неотложные нужды, причем эту цель необязательно афишировать. Иными словами, вы можете получить денежные средства на любые направления — ремонт квартиры, покупку мебели, оплату лечения, покупку туристической путевки для отдыха и т. д.

Очень важно, что вам не нужно письменно подтверждать цель обращения и расходования денег. Вы можете разделить полученную сумму на несколько направлений, чтобы, к примеру, приобрести что-то для себя, а заодно помочь детям или внукам. Россельхозбанк ценят люди старшего поколения, а также жители небольших городов, где данная компания предоставляет множество специализированных программ для пенсионеров, садоводов, владельцев ЛПХ

Особенностями являются следующие позиции:

Россельхозбанк ценят люди старшего поколения, а также жители небольших городов, где данная компания предоставляет множество специализированных программ для пенсионеров, садоводов, владельцев ЛПХ. Особенностями являются следующие позиции:

- Нет комиссий за сбор информации и оформление кредита;

- Ежемесячные платежи могут быть аннуитетными или дифференцированными;

- Возможно досрочное погашение;

- Доходы можно подтвердить справкой по форме банка.

Какие в Россельхозбанке есть программы?

На сегодняшний день в компании есть несколько предложений, которыми могут воспользоваться физические лица. Они могут быть целевыми, т. е. выдаваемыми на определенные направления по сниженной ставке, так и нецелевыми. Рассмотрим их условия более подробно:

«Пенсионный» — доступен заемщикам до 75лет, которые могут предъявить пенсионное удостоверение. Для них действует ставка от 10% до 17,5% годовых, оформить можно сумму от 10 тыс. до 500 тыс. рублей на любые цели со сроком возврата от 1 года до 7лет

Обратите внимание, что надбавки действуют за отказ от страхования и при обращении за займом в возрасте от 65-ти л. и старше (за каждый из пунктов + 6,5%). Где еще можно кредитоваться пенсионерам, рассказываем здесь;

Где еще можно кредитоваться пенсионерам, рассказываем здесь;

Произвести предварительный расчет кредита можно при помощи онлайн-калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Акции

Программа «Хорошая история» — в том случае, если у вас в любом банке уже есть положительная кредитная история, т. е. ранее вы уже оформляли и успешно возвращали здесь кредит без просрочек, то вы можете получить новый займ на лояльных условиях. Акция действует до 01.06.2019 года.

- ставка от 9,9% до 13,9% годовых,

- сумма до от 10.000 до 750.000 рублей,

- срок действия договора — от 1 месяца до 5 лет,

- без обеспечения и комиссий,

- срок рассмотрения заявки — не более 3 дней,

- без страхования идет прибавка в размере + 4,5 п. п. к базовой ставке.

Чтобы снизить переплату, вы можете предложить банку обеспечение. Обеспечением будет служить поручительство не менее 1-го физического лицо (возможно и юридического лица).

Для зарплатных клиентов действуют различные акции, например: при оформлении займа до 50000 на 1 год выдают под ставку от 11,5% годовых, если нужна сумма от 200 тысяч, процент начнется от 14,5%.

Требования к заемщику

Воспользоваться потребительским кредитованием может заемщик старше 18лет (при наличии обеспечения) и от 23лет без него, имеющий гражданство РФ и стаж работы от полугода. Для зарплатных клиентов минимальный стаж — от 3-ех месяцев, для пенсионеров, получающих пенсию в Россельхозбанке, нет требований по данному вопросу.

При оформлении кредита понадобятся:

- паспорт,

- справка о доходах,

- документы о семейном положении и детях,

- военный билет для мужчин младше 27 лет,

- копия трудовой книжки.

Для ИП, владельцев ЛПХ, адвокатов, военнослужащих, нотариусов и др. категорий граждан могут быть запрошены иные бумаги, список уточняйте в банке.

Телефон для получения консультации — 8 (800) 200-02-90 (бесплатный для всех регионов РФ). На официальном сайте Россельхозбанка можно подать заявку на получение потребительского кредита наличными.

Что подразумевает кредитная программа от Россельхозбанка

Залоговый кредит в Россельхозбанке предполагает тарифное предложение, свод требований к заемщику и объекту залога и перечень необходимой документации для оформления сделки.

Условия

Условия залогового кредитования в Россельхозбанке, по которым можно взять кредит, состоят из:

- процентных начислений. Значение устанавливается в зависимости от категории клиентов: для всех годовой процент исчисляется из значения в 13,5%, для зарплатных и надежных начинается с двенадцати с половиной процентов. О том, какие граждане причисляются к «надежным» читайте на сайте РСХБ;

- сроков погашения долга. Можно кредитоваться с периодом в двенадцать месяцев (но не меньше). Чем крупнее сумма, тем более длительным будет срок погашения. В Россельхозбанке срок не превысит десяти лет;

- кредитного лимита. Для клиентов РСХБ – это десять миллионов рублей;

- рассматриваемого залога. Обеспечением станет только квартира или частный дом.

Требования

В залоговом кредите пристальное внимание уделяется именно предоставленному обеспечению, но есть минимум требований, которым обязан отвечать заемщик

- Принадлежность к гражданству. Кредит под залог от Россельхозбанка выдается только российским гражданам.

- Регистрация: в месте проживания или постоянного пребывания.

- Возрастные рамки: 21-65 лет. Исключения в виде кредитования до 75-ти лет сделают лицам, у которых по достижению 65-ти лет закрыто больше половины займа, а один из созаемщиков не достигнет этого возраста до полного погашения ссуды.

- Наличие подтвержденного стажа. Банк рассматривает только граждан с официальным трудоустройством.

Официально нецелевой кредит в Россельхозбанке под залог недвижимости дадут и пенсионеру, если он получает перечисления на счет РСХБ. Для всех остальных должны выполняться требования:

- стаж 4 месяца на текущем рабочем месте и 12 месяцев всего за последние пять лет;

- для тех, кто зарекомендовал себя в РСХБ (имеет положительную историю кредитов в банке), а также для тех, кто получает доход на счет банка, разрешается подтвердить стаж в 3 месяца на текущем месте и шесть месяцев за последние пять лет;

- если кредитуется собственник подсобного хозяйства, то его деятельность должна осуществляться на протяжении последних двенадцати месяцев.

Документы

Стандартный минимум для физического лица – это заявление, паспорт и второй документ. Для подтверждения платежеспособности нужны справки о финансовом состоянии и трудовой занятости. В остальном, необходимость предоставления личных бумаг зависит от положения заемщиков. К примеру, если клиент в призывном возрасте оформляет кредит, от него потребуют военник.

Также необходим перечень бумаг для объекта недвижимости. Конечный составляется исходя из того, какая недвижимость в кредит предлагается залогом. Но общими будут:

выписка из Росреестра – подтверждение наличия права собственности и отсутствия обременений на недвижимое имущество;

правоустанавливающий документ

Для заключения сделки кредитору важно знать, каким образом владелец получил право собственности на квартиру или дом;

оценка стоимости в виде акта. После проведенного осмотра, инвентаризации и оценки определяется стоимость объекта, исходя из которой, устанавливается кредитный лимит;

выписка из ЕЖД или домовой книги.

Порядок оформления

Порядок оформления залогового кредита отличается от оформления простого потребительского только тем, что кроме кредитного договора составляется договор залога. Этот документ регистрируется в Росреестре, и только после этого залог считается оформленным в пользу Россельхозбанка, а сделка заключенной. Деньги выдаются на следующий день после регистрации.

В остальном, от потребительского займа оформление ничем не отличается:

- Подача заявки: в филиале или на сайте. Кстати, на сайте есть кредитный калькулятор, по которому можно рассчитать предварительный платеж.

- Предоставление документов.

- Заключение сделки (подписание документов, уплата госпошлин в пользу Росреестра).

- Получение денег и постепенная выплата.

Погашение долга

Погашение долга осуществляется в установленную договором дату. Вносить платеж можно через кассы банков или безналичным переводом. Россельхозбанк разрешает выбрать вариант погашения задолженности. В банках обычно предлагается два способа: платить равными платежами весь срок кредитования или платить на первых порах больше, а с течением времени все меньше и меньше (убывающий остаток). Заемщик самостоятельно определяет для себя, каким способом ему будет удобнее, а главное – легче рассчитываться по кредиту.

Документы

Планирующий получить нужный кредит под предоставленный залог, потребуется предоставить разные документы. Вот самые основные из них:

- Паспорт и еще один дополнительный, удостоверяющий личность официальный документ;

- Заполняется анкета, имеющая вид заявления. Образец его можно получить на ресурсе учреждения;

- Мужчины до 27 лет должны предоставить военник, чтобы организация понимала, что его не призовут в армию;

- Потребуются бумаги, подтверждающие семейное положение клиента – свидетельство о разводе и о браке;

- Документы на детей, если в семье есть рожденные несовершеннолетние;

- Документы на квартиру;

- Брачный контракт, при наличии;

- Трудовая книжка, подтверждающая официальное трудоустройство и зарплату.

Если за получением кредита обращается пенсионер, потребуется предоставить официальное удостоверение. данной категории граждан обеспечиваются лояльные условия.

Условия кредита Россельхозбанка под залог недвижимости

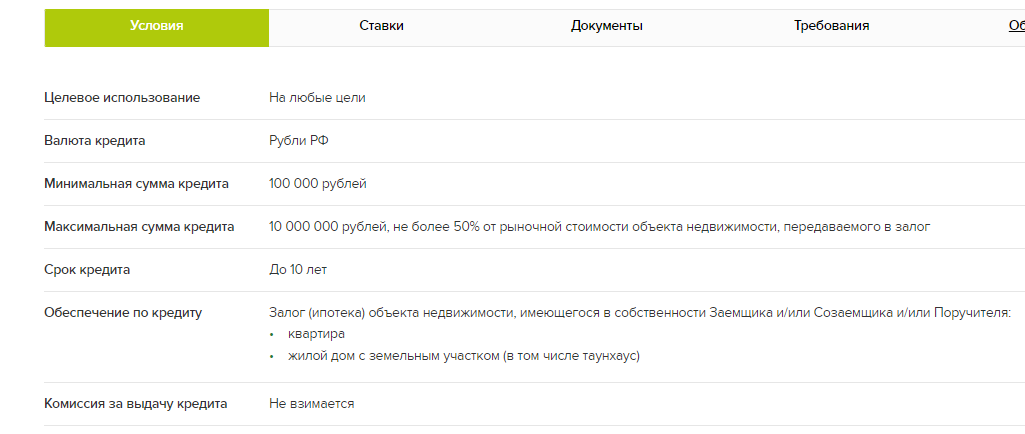

Этот займ сегодня выдается под залог имеющегося в собственности заемщика жилья. В банк можно заложить квартиру или жилой дом с земельным участком (в том числе таунхаус). От ипотеки данный кредит выгодно отличается тем, что полученные деньги можно потратить на любые цели, а не только на покупку квартиры.

Деньги выдаются на следующих условиях:

• Мин. сумма: 100 000 рублей;• Макс. сумма: 10 млн рублей (не более 50% от рыночной стоимости объекта недвижимости, передаваемого в залог).• Срок: до 10 лет.• Обеспечение: залог объекта недвижимости — квартиры или жилого дома с земельным участком (в том числе таунхауса).

?

Требует ли банк оформить страховку?

Условия данного вида кредита предусматривают только обязательное страхование имущества, принимаемого банком в залог. Его придется застраховать на весь срок займа.

А вот страхование жизни и здоровья заемщика не является обязательным. Но надо учитывать, что без страховки процентная ставка будет выше.

Процентные ставки кредита Россельхозбанка под залог недвижимости

Они различаются в зависимости от категории клиента:

Категория клиента | Ставка |

Зарплатные и «надежные» | 9,70% |

Бюджетники | 10,9% |

Иные физические лица | 11,0% |

Надбавки:

+ 1,00 % в случае отказа осуществить страхование жизни и здоровья в течение всего срока кредитования.

?

Кто относится к «надежным» клиентам Россельхозбанка?

К «надежным» клиентам относятся физлица, которые успешно погасили какой-либо кредит в Россельхозбанке не менее 1 года назад. Или же они в данный момент погашают без просрочек какой-либо займ РСХБ. Кроме этого у них должна быть положительная кредитная история в других банках.

Ипотека по двум документам

Программа выдачи ипотечного займа по двум документам позволяет взять ипотечный кредит в Россельхозбанке – по паспорту и второму документу (водительскому удостоверению, загранпаспорту, удостоверению сотрудника федеральных органов власти).

В качестве объекта кредитования может выступить сделка, объектом которой может быть:

- квартира для проживания заёмщика, покупаемая на вторичном рынке;

- земельный участок и жилое строение на нем.

РСХБ готов рассмотреть вариант срока займа в 25 лет. Сумма займа – до 8 миллионов. Начальный взнос, при принятии условий упомянутой программы, будет от 40 процентов стоимости жилого объекта в зависимости от его категории. Для покупки дома с землей потребуется ПВ от 50%. Гасится кредит аннуитетно.

Проценты по данной программе 11,05% по готовому жилью и 16% на дом с землей (15% если ПВ 50% и срок до 5 лет).

Как получить ипотеку в сельской местности

За льготным кредитом на покупку или строительство сельского жилья необходимо обратиться либо непосредственно в банк, который участвует в программе (точный список сейчас готовит Минсельхоз), либо в организацию ДОМ.рф (раньше носила название АИЖК). Это государственный институт, главная задача которого – развитие жилищной сферы РФ, в том числе через выдачу субсидий и льготных займов.

Какие банки участвуют

В настоящее время о своем участии сообщили Сбербанк и Россельхозбанк.

В Сбербанке пока не подготовили проект, ожидается, что он будет оглашен в последних числах 2019 года.

А ипотека в Россельхозбанке уже более конкретна:

выдается на 15 лет максимум,

10% первоначальный взнос,

ставка 3%,

сумма до 3 миллионов рублей (на Дальнем Востоке и в Ленинградской области максимум выше – 5 миллионов рублей).

Ипотечное кредитование с господдержкой через ДОМ.рф будет иметь схожие критерии.

Требуемые документы

Пакет документов определяется внутренней политикой банка. На сегодняшний день он примерно следующий:

паспорт гражданина РФ,

справка о доходах,

копия трудовой книжки с печатью и подписью работодателя,

военный билет с отметкой о прохождении воинской службы,

свидетельство о регистрации в качестве ИП или самозанятого (если есть),

декларация о доходах (для указанной выше категории),

пенсионеры в возрасте до 65 лет предоставляют справку о размере пенсии и пенсионное удостоверение.

К пакету документов обязательно прикладываются бумаги, касающиеся приобретаемой недвижимости:

отчет о рыночной стоимости (должен быть свежим – не более 1-3 месяцев, у разных банков по-разному),

технический и кадастровый паспорт,

паспорт нынешнего владельца,

документ, подтверждающий право собственности.

Возможно, потребуется также подтверждение того, что заемщик действительно уже связал или намеревается связать свою жизнь с сельской местностью: справка с места работы в местной организации, штамп о приписке и т.п.

Порядок получения

Поскольку речь идет о займе с привлечением государственных средств, то порядок его выдачи будет немного отличаться.

Подача заявки и необходимых документов в банк.

Если заявка предварительно одобрена, потенциальный заемщик получает список дополнительных документов.

Подписывается кредитный договор.

Договор купли-продажи регистрируется в Росреестре.

Деньги перечисляются на счет продавца объекта, покупатель начинает вносить платежи по графику.

Банк обращается к государству за субсидированием части процентной ставки (к примеру, он выдал ипотеку под 9%, а правительство обещало 3%. Разницу в 6% банк получит из госбюджета).

Длится процедура в среднем несколько месяцев.

Инженерные коммуникации

Ссуду для оплаты работ по разработке проекта, закупки необходимых материалов или строительно-монтажных работы по прокладке коммуникаций, водопровода, электричества, газа, телефона или интернета можно взять у банка взаймы. Минимальная сумма составляет 10000, а максимум ограничивается 500000 рублями. Ставки зависят от срока предоставления займа:

Дополнительно в качестве обеспечения могут выступать поручители, причем при отказе заемщика либо поручителей от страхования, ставка автоматически вырастает на 6%, а при нарушении целевого использования кредита добавится еще 2%.

Военная ипотека

Военная ипотека — предусматривает предоставление займа на обеспечение жильём военнослужащих российской армии, участников НИС. Залогом по такому договору может выступить сделка, предметом которой является:

- готовая квартира на вторичном рынке для проживания офицера или прапорщика, покупаемая в ипотечный кредит;

- земельный участок и жилое строение, расположенное на этом участке.

РСХБ готов рассмотреть вариант срока займа в 24 года. Сумма займа – до 1,95 млн. руб. Начальный взнос, при принятии условий упомянутой программы, будет от 10 процентов стоимости приобретаемого объекта. Предусматривается страхование залогодателя и залога.

Процентная ставка по военной ипотеке в Россельхозбанке – 12%.

Программа «Нецелевой кредит под залог недвижимости»

В качестве объекта кредитования может выступить всё что угодно:

- Купля нового жилья;

- Купля коммерческой недвижимости;

- Плата за лечение или обучение детей;

- Просто текущие расходы.

Заёмщик не обязан отчитываться перед банком, на что именно он потратил полученные деньги

Принципиально важно, что залогом по такому кредиту должен быть объект недвижимости, находящийся в собственности кредитополучателя

РСХБ готов рассмотреть вариант срока займа в 10 лет. Сумма займа – до 10 миллионов рублей. При этом независимая оценка объекта залога должна, как минимум, вдвое превосходить сумму кредита. Выдать банк может только 50% от оценочной стоимости заложенной недвижимости.

- 16% на срок до 3 лет.

- 17% на срок до 10 лет.

Требования, выставляемые Россельхозбанком к заемщику

Россельхозбанк, как и любая другая финансовая организация выставляет свои требования к заемщикам, для того чтобы минимизировать свои риски:

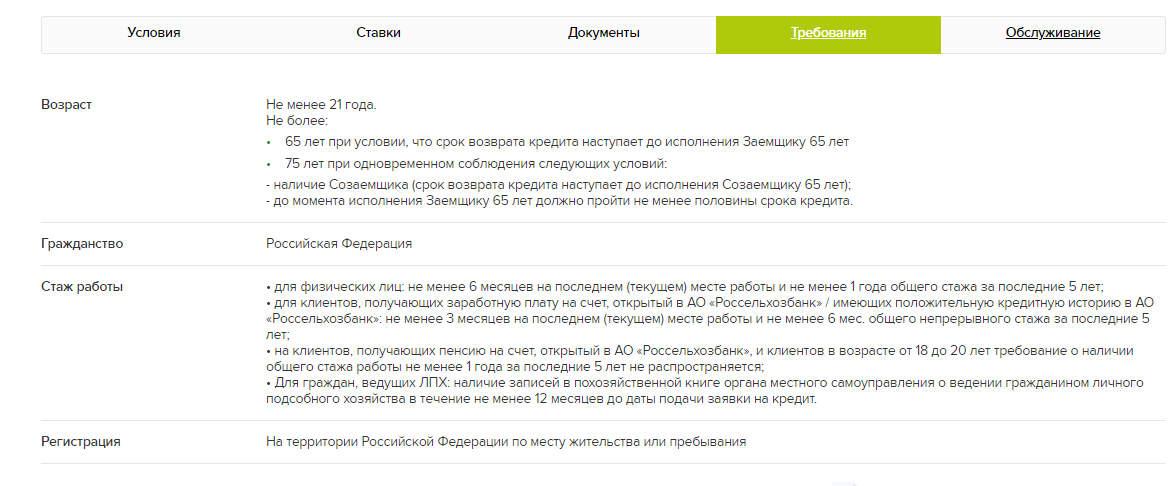

На момент оформления сделки клиент должен достигнуть по возрасту 21 года, а на момент окончания кредитования, не должен быть старше 65 лет.

Кредитуемый обязательно должен иметь гражданство РФ.

У заемщика стаж работы на последнем месте должен превышать 6 месяцев, но если его зарплатный проект обслуживает этот же банк, тогда срок снижается до 3 месяцев

А для клиентов, которые ведут ЛПХ, время занятости в этом деле не должно быть меньше 12 месяцев.

Если для оформления ссуды привлекаются созаемщики, тогда при расчете максимально допустимой суммы учитывается и их доход тоже.

Если заемщик сторонний клиент, то банк особое внимание обращает на кредитную историю, преимущественно получение нового займа возможно с положительной историей.

Похожие потребительские кредиты под залог недвижимости в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Обеспечениеи подтверждениеменьше требованийбольше требований | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|

от 8,4 % ежемес. платеж от 17 434 ₽переплата от 9 216 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

8,75 % ежемес. платеж 17 467 ₽переплата 9 605 ₽ | залогпоручительствоподтверждение дохода | Страхование риска утраты и повреждения недвижимого имущества Наличными / На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

Решение за один день | от 8,8 % ежемес. платеж от 17 471 ₽переплата от 9 661 ₽ | залогпоручительствоподтверждение дохода | Страхование предмета залога от рисков утраты и повреждения На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | |

| Все о кредите | |||||

от 8,9 % ежемес. платеж от 17 481 ₽переплата от 9 772 ₽ | залогпоручительствоподтверждение дохода | Страхование риска утраты и повреждения недвижимого имущества На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

9,25 % ежемес. платеж 17 513 ₽переплата 10 161 ₽ | залогпоручительствоподтверждение дохода | Страхование риска утраты и повреждения недвижимого имущества Наличными / На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,5 % ежемес. платеж от 17 536 ₽переплата от 10 440 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты и повреждения На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,9 % ежемес. платеж от 17 573 ₽переплата от 10 886 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,99 % ежемес. платеж от 17 582 ₽переплата от 10 986 ₽ | залогпоручительствоподтверждение дохода | Страхование недвижимого имущества от риска утраты и повреждения На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10 % ежемес. платеж от 273 $переплата от 171 $ | залогпоручительствоподтверждение дохода | Страхование залогового имущества На счет Стаж работы от 6 мес. на последнем месте | Оформитьв отделении банка | ||

| Все о кредите | |||||

10,5 % ежемес. платеж 17 629 ₽переплата 11 556 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

10,7 % ежемес. платеж 17 648 ₽переплата 11 780 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 12 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10,9 % ежемес. платеж от 17 667 ₽переплата от 12 004 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Оформитьв отделении банка | ||

| Все о кредите | |||||

от 11 % ежемес. платеж от 17 676 ₽переплата от 12 115 ₽ | залогпоручительствоподтверждение дохода | Страхование предмета залога при сумме кредита от 1 500 000 руб. На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12 % ежемес. платеж от 17 769 ₽переплата от 13 237 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения, личное страхование На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

12,5 % ежемес. платеж 17 816 ₽переплата 13 798 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

12,9 % ежемес. платеж 17 854 ₽переплата 14 248 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 13,9 % ежемес. платеж от 17 948 ₽переплата от 15 376 ₽ | залогпоручительствоподтверждение дохода | Страхование предмета залога от рисков утраты и повреждения На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 18 % ежемес. платеж от 18 335 ₽переплата от 20 031 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения, личное страхование На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

до 24 % ежемес. платеж до 260 €переплата до 370 € | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

до 24 % ежемес. платеж до 18 911 ₽переплата до 26 943 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите |

Общие аспекты залогового кредитования

Для получения любого вида кредита заемщик должен предоставить гарант возврат долга. В классическом потребительском кредите таким гарантом выступает платежеспособность получателя денег, в более крупном кредите понадобится поручительство третьего лица.

В залоговом кредитовании риски кредиторов о невозврате средств очень велики, поэтому обычного поручительства или справки о высоком доходе для получения суммы в несколько десятков миллионов – очень мало. Чтобы банк смог дать такие деньги, он должен быть обеспечен таким дорогостоящим гарантом, который с лихвой покроет все убытки кредитора. Наиболее подходящим залогом является недвижимость, в некоторых программах обеспечением выступает личный автомобиль.

В залоговом кредитовании риски кредиторов о невозврате средств очень велики, поэтому обычного поручительства или справки о высоком доходе для получения суммы в несколько десятков миллионов – очень мало. Чтобы банк смог дать такие деньги, он должен быть обеспечен таким дорогостоящим гарантом, который с лихвой покроет все убытки кредитора. Наиболее подходящим залогом является недвижимость, в некоторых программах обеспечением выступает личный автомобиль.

Кредиты с залогом авто не так распространены, как залоги недвижимости. Такое обеспечение имеет повышенный износ, высокий риск утраты и повреждения, а за среднестатистическую машину таких больших сумм как под залог недвижимости Вы все равно не получите.

На время заключения кредитного договора залог является страховкой кредитора и, хотя в большинстве случаев недвижимостью можно пользоваться, некоторые ограничения по кредиту все же есть:

- некоторые юридические действия ограничены. К примеру, банк не даст согласие продавать, обменивать или дарить залог полностью или его долю;

- ряд действий разрешен только после официального согласия кредитора. К примеру, можно сдавать жилье в аренду или прописывать новых членов семьи.

Благодаря ликвидности и величине кредитов, возможно установление сниженных ставок и длительных сроков погашения.

Обязательные требования к заемщику и залогу

Условия кредитования в Россельхозбанке привлекательны, а потому многие люди стремятся получить выгодный займ. Так как это не стандартный потребительский кредит, а требуется обеспечение, то к самому залогу и заемщику банк предъявляет строгие требования:

| Гражданство | РФ |

| Возраст | От 21 года при взятии займа и до 65 лет на момент погашения |

| Трудоустройство | Официальное |

| Стаж | От полугода на действующем месте занятости беспрерывно. |

| Общий стаж свыше 1 года | |

| Вид залогового имущества | Квартира полностью (не часть и не комната), частный дом с прилегающим земельным участком |

| Требования к объекту | В полном владении у заемщика или созаемщика. Недвижимость предназначается для жилья |

Все указанные параметры обязательны для получения ссуды от Россельхозбанка. Если не соблюдать условия или утаить информацию о себе, то в займе откажут. Ответственно отнеситесь и к сбору пакета документов, чтобы все бумаги подтверждали соответствие требованиям, особенно по залоговой недвижимости.

Для получения займа в Россельхозбанке по описываемой программе, нужно подать заявку онлайн на сайте, и ждать ответа. Вам перезвонит сотрудник, и назначит время для передачи документов. По телефону вы можете сразу задать вопросы. В банке не будет очередей и ожидания, вас примут строго в назначенное время. Прочитайте внимательно договор, ознакомьтесь с правилами погашения кредита, и подпишите документ.

Выводы: плюсы и минусы кредита под залог недвижимости

Оформлять займ под залог жилья выгодно только в том случае, если вам нужна крупная денежная сумма и на длительный срок, считает эксперт Top-RF.ru по кредитованию Кристина Комарова. Если другие займы выдаются на срок до 5-7 лет, то под залог квартиры можно растянуть возврат денег на 10 лет. Это поможет уменьшить величину ежемесячного платежа и сделает погашение кредита менее болезненным для семейного бюджета.

Считается также, что данный займ имеет более низкие процентные ставки, по сравнению с условиями по обычному потребительскому кредитованию. Но слепо полагаться на это утверждение не нужно. Лучше сравнить проценты, исходя из конкретной требуемой вам суммы и срока. Возможно, удастся подобрать лучший вариант.

Поскольку вы гарантируете возврат денег своим имуществом, то выше вероятность одобрения заявки.

Минусом же данного вида кредитования можно считать необходимость сбора документов на объект недвижимости, передаваемый в залог банку.

Кроме этого, всегда есть вероятность остаться без квартиры, если вы вдруг не сможете по каким-либо причинам вернуть деньги банку.

5 особенностей кредитования в Россельхозбанке

1 Отсутствие комиссий по кредиту

2 Возможность выбора схемы погашения кредита (аннуитетная или дифференцированная)

3 Досрочное погашение кредита без ограничений

4 Возможность подтверждения дохода по форме банка

5 Подтвердить доход и трудовую занятость можно Выпиской из ПФР при наличии подтвержденной записи на портале Госуслуг.

Генеральная лицензия Банка России № 3349. Информация представлена в ознакомительных целях и не является публичной офертой.