Параметры кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст на момент получения кредита | 21 год |

| Регистрация | Временная в регионе обращения, постоянная |

| Общий стаж работы | Не менее 1 года общего стажа за последние 5 лет |

| Стаж работы на последнем месте | Не менее 6 месяцев |

| Другие ограничения | – Заемщик должен являться участником НИС; – Заемщиком ранее / одновременно подана кредитная заявка на предоставление ипотечного кредита по программе «Военная ипотека» в Сбербанке или у Заемщика имеется действующий кредит, предоставленный Банком по программе «Военная ипотека». |

Какие кредиты доступны для военнослужащих по контракту

Военнослужащим может предоставляться займ (не исключая ипотеку) на следующих основаниях:

- Сбербанк предлагает 1 млн. со ставкой 13,5% сроком от 3 месяцев до 5 лет, тогда как на ипотеку предлагается 398 млн. со ставкой в 0,952 на 20 лет, авансовый взнос составит 15%;

- В ВТБ 24 граждане могут получить до 5 млн. с процентной ставкой от 9 до 12,9%. Ипотека предполагает ставку от 9,3 до 9,6%, кредит в размере до 2,435 будет предоставлен сроком до 20 лет с авансовым взносом до 15%;

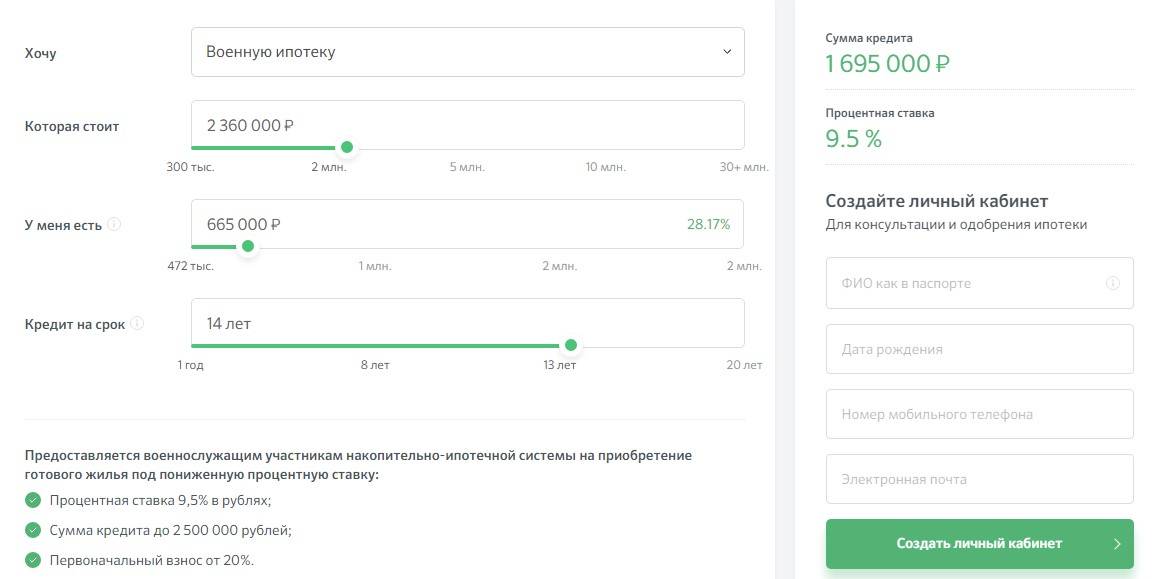

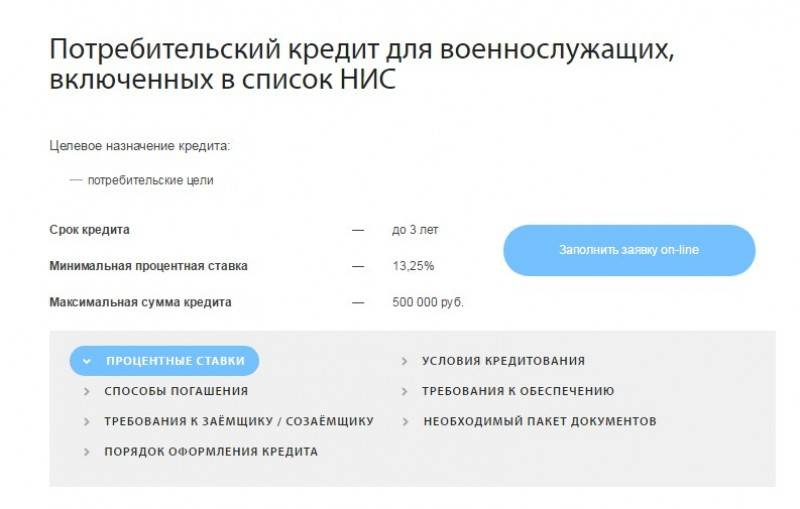

- Газпромбанк предлагает военнослужащим кредит от 50 тыс. до 500 тыс. со ставкой в 12,9% сроком от 6 месяцев до 3 лет. Со ставкой в 9,5% банк предлагает ипотеку до 2,486 млн. сроком до 20 лет с авансовым платежом в 20%;

- В Россельхозбанке военнослужащие могут получить до 750 тыс. со ставкой от 11 до 16,5% сроком до 7 лет. Ипотечное кредитование предполагает сумму от 300 тыс. до 2485823 со ставкой в 12,9% с авансовым платежом в 10%. Кредит предоставляется сроком от 3 до 20 лет;

- Связь-Банк предлагает кредит от 30 тыс. до 3 млн. со ставкой в 12,9% сроком до 7 лет. Банк предлагает ипотеку от 400 тыс. до 2,326 млн. на 20 лет. При этом авансовый платеж равен 10 %, а процентная ставка составит 9,95%;

- В Промсвязьбанке можно получить от 50 тыс. до 3 млн. со ставкой в 9,9% сроком от 1 до 7 лет. Сумма ипотеки составит от 500 тыс. до 2,5 млн. с авансовым платежом в 10%. Кредит выдается сроком до 25 лет со ставкой от 8,90%.

Сбербанк

Подтверждение платежеспособности не требуется. Военный, оформляющий, или получивший ипотеку получает льготы на потребительский кредит.

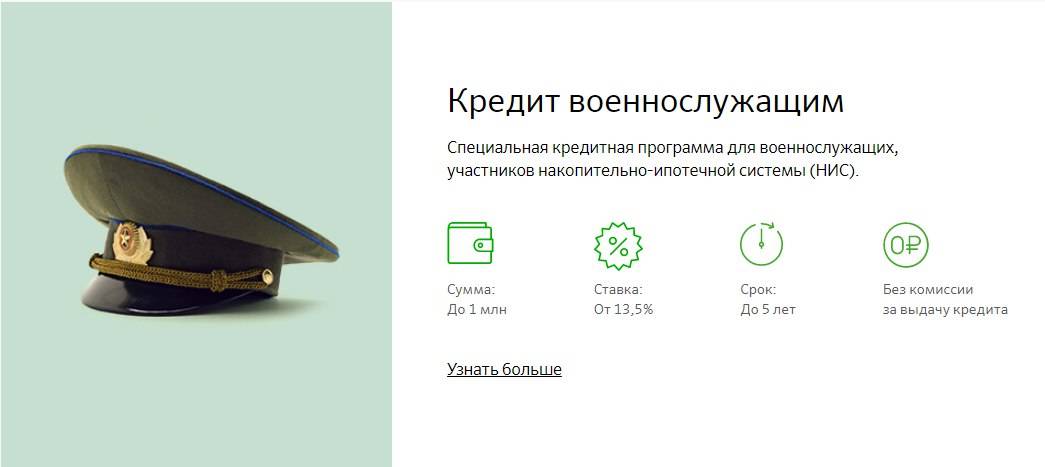

В Сбербанке военнослужащие могут получить от 30 тыс. до 1 млн. рублей сроком от 3 месяцев до 5 лет (при наличии временной регистрации – не более, чем срок возврата по программе «Военная ипотека») со ставкой от 13,5%.

Заемщик должен быть от 21 года и иметь стаж от полугода, не меньше 1 года общего стажа за последние пять лет. Если сумма кредита превышает 500 тыс. рублей требуется поручитель, если сумма меньше – обеспечения не нужно.

Россельхозбанк

В Россельхозбанке существует особенная программа по ипотечному кредитованию для военнослужащих, кто является участником программы НИС не меньше 36 месяцев. Согласно этой программе можно купить жилье или участок земли на вторичном рынке. Займ в размере от 300 тыс. до 2485825 рублей предлагается сроком до 24 лет. Ставка по кредиту составит от 9%.

Условия: заемщик должен быть не моложе 22 лет, быть участником НИС, взнос авансового платежа не меньше 10%.

Военные по контракту могут получить потребительский кредит на общих условиях, но возможно увеличение срока, обеспечения не нужно. Срок займа пролонгировался до7 лет. Займ от 10 тыс. до 750 тыс. рублей предоставляется с процентной ставкой в 11%.

Газпромбанк

Для получения ипотечного займа в Газпромбанке подтверждения доходов не потребуется. Если гражданин является участником программы НИС, ему может быть предоставлено до 2,486 млн. рублей с авансовым платежом не меньше 20% от суммы жилого помещения.

Займ предоставляется до 20 лет гражданам от 21 года (военнослужащему не должно быть более 45 лет по завершении оплаты по кредитному соглашению). Потребительский займ от 50 тыс. до 500 тыс. рублей выдается от полугода до 3 лет с процентной ставкой от 12,9%. Заемщик (не моложе 25 лет) обязан вернуть займ до наступления 45 лет, иметь стаж от 6 месяцев (1 год –общего стажа), не иметь отрицательную кредитную историю.

ВТБ24 банк

В ВТБ24 военному, участнику НИС,предоставляется до 2,435 млн. рублей на период от 20 лет (до достижения 45 лет). Ставка равна 9,3% (если заемщик выходит из НИС, — 9,6%.). Авансовый платеж равен 15% от цены жилого помещения. Подтверждения платежеспособности не нужно.

Потребительский кредит для таких граждан предоставляется на общих основаниях. Исключение составляет перечень подтверждающих документов. Кредит может оформляться в режиме онлайн. Это позволит снизить переплату. Если заемщик участвует в зарплатных проектах, есть возможность увеличить сроки погашения. Действующая ипотека упрощает составление соглашения.

Условия в Связь-банке

Авансовый взнос составит от 20%. Официальное подтверждение доходов не потребуется, но необходимо застраховать имущество.

Военнослужащий имеет возможность взять кредит на потребительские нужды в сумме от 30 тыс. до 3 млн. рублей полгода до 7 лет. Для займа стоимостью от 12,9% не потребуется ни залога, ни поручителя. При наличии последнего, кредитный лимит может быть увеличен.

Что предлагает Сбербанк для военнослужащих

По утверждению Сбербанка, если гражданин РФ служит в армии (место его официального трудоустройства), то он является прямым претендентом на военный ипотечный кредит. При этом действует упрощенная схема разрешения о выдаче и расчета финансовых параметров кредитования из-за стандартизации тарифов.

На какие объекты распространяется кредит Сбербанка:

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

- квартира;

- комната;

- частный дом, расположенный на земельном участке (либо таунхаус).

Служащим доступно и обычное потребительское кредитование. Но в этом случае в Сбербанке не предусмотрено каких-либо спецусловий в связи со статусностью клиента: он обслуживается исключительно на общих основаниях.

Потребительское кредитование

Исходя из общего права подачи заявки на потребительский кредит (в том числе в виде предодобренных предложений, поступающих в Сбербанк Онлайн либо на телефон), военнослужащий может претендовать на:

- кредит на любые цели на срок от трех месяцев;

- долгосрочный нецелевой кредит под залог;

- предоставляемые в режиме онлайн займы на совершение покупок с сайтов партнеров Сбербанка.

Не стоит забывать о таком альтернативном виде кредитования, как кредитная карта. Она имеет льготный период обслуживания, и использование этого банковского продукта может быть выгодным (а точнее бесплатным). Также возможен вариант оформления и выпуска овердрафтной дебетовой карточки или подключение овердрафта к уже имеющейся у держателя.

Заем на ипотеку

Данный вид кредита является гарантированным для военных, так как государство финансово обеспечивает покупку недвижимости в ипотеку. Выслуга лет или стаж работы не требуется от человека для получения и реализации его законного права. Но необходимо обязательное трехлетнее участие в системе НИС, куда поступают отчисления для первоначального взноса.

Кроме того, здесь отсутствует необходимость в подтверждении платежеспособности, что является обязательным для незарплатых клиентов Сбербанка. В этом случае заочно считается, что средняя заработная плата таких граждан характеризуется как подходящая при рассмотрении заявки на кредит.

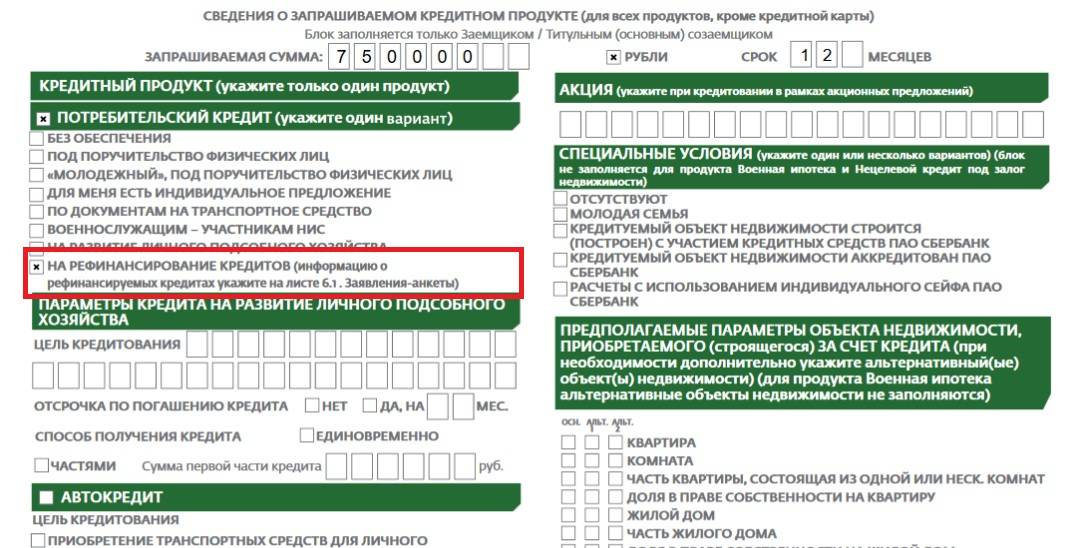

Рефинансирование кредитов

Эта эффективная процедура, объединяющая несколько разноплановых кредитных продуктов в один долговой счет, является актуальной среди населения. Ее непосредственным назначением выступает снижение долговой нагрузки на финансовое состояние заемщика.

Осуществляется это за счет усреднения условий обслуживания по всем имеющимся кредитам. При этом возможно объединение займов, взятых в разных финансовых учреждениях, что является выгодным не только для должников, но и для привлекающих к себе клиентуру кредитодателей. Но распространяется ли услуга рефинансирования на военную ипотеку?

Здесь стоит отметить, что под рефинансирование в Сбербанке попадает лишь выданная другим учреждением ипотека. Условия обслуживания и погашения ипотеки от Сбербанка не могут быть изменены в рамках рефинансирования. При этом не имеет значения, является ли программа военной или другой из числа представленных.

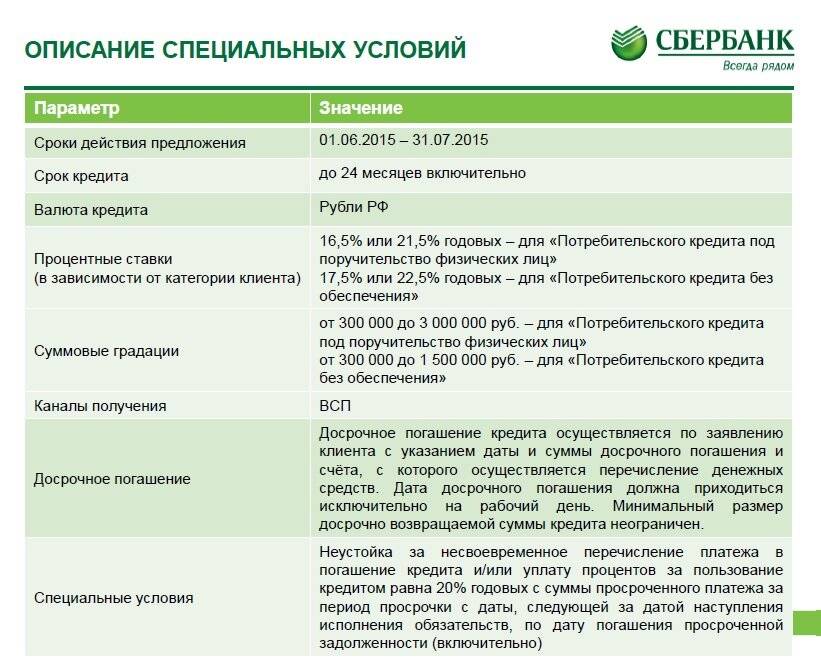

Потребительский заем для военных

Наиболее востребованным сегодня является потребительский кредит в Сбербанке для военных. Данный кредитный пакет был специально разработан для военнослужащих, которые уже оформили военную ипотеку по специальной программе или только начали это делать. Цель кредита не важна, но в реальности, деньги, полученные взаймы, могут быть пущены на доплату за приобретаемую квартиру или на ремонт в ней. Кроме этого, военнослужащие часто покупают на заемные средства автомобили, дачи и прочее.

Если данный кредит оформляется без поручительства или залога, то минимальная процентная ставка будет 14,5% годовых. В случае если данный заем обеспечивается залогом, то ставка будет уменьшена до 13,5% годовых. Договор может быть заключен на срок до 5 лет, ну а сумма без обеспечения может доходить до 500 000 рублей, а с поручительством или залогом до 1000 000 рублей.

Указанный кредит не может быть предоставлен любому военнослужащему, только тому, кто уже оформил или оформляет ипотеку по программе «Военная ипотека». Допускается одновременная подача заявок на данный кредит и на военную ипотеку. Для того чтобы оформить потребительский заем, военнослужащий должен:

- служить по контракту не менее 6 месяцев;

- быть не моложе 21 года;

- иметь общий трудовой стаж 1 год.

Также нужно предоставить в банк правильно заполненную заявку-анкету, паспорт, в котором обязательно должна стоять отметка о регистрации, копию контракта, справку о прохождении военной службы и документ подтверждающий доход.

Ипотечный заем для военных

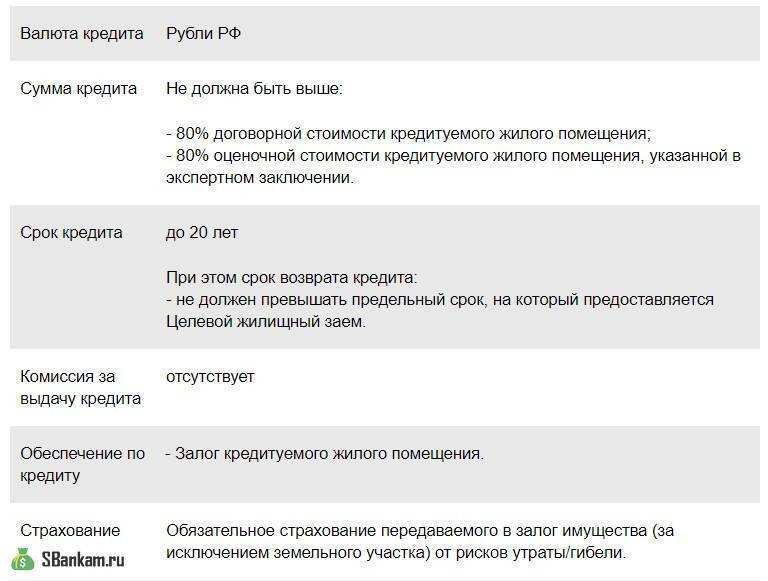

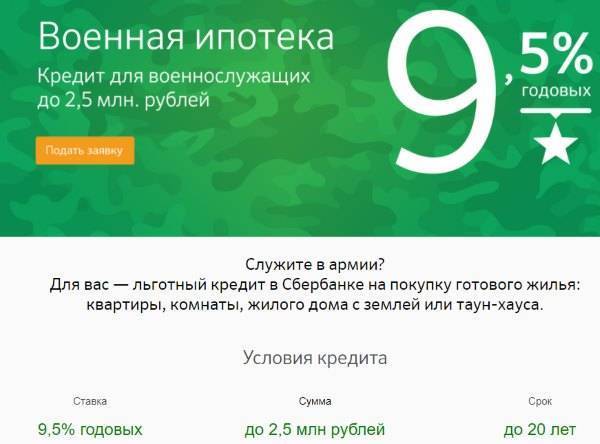

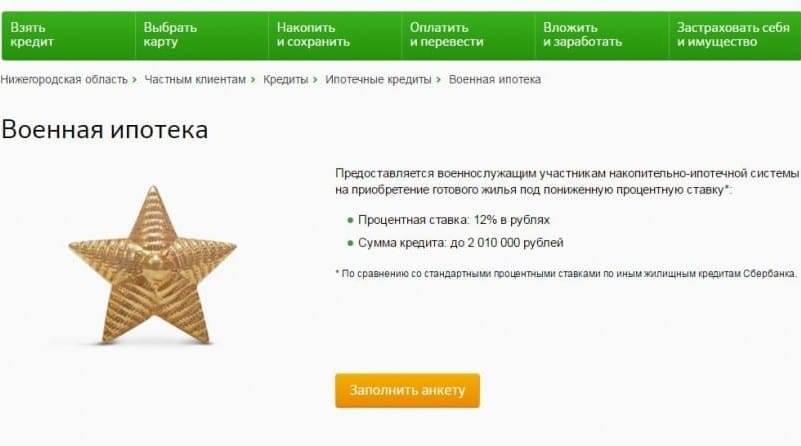

Сегодня ПАО Сбербанк предлагает военнослужащим две категории ипотечных займов: приобретение жилья в старом фонде и приобретение строящегося жилья. Наиболее популярными являются ипотечные займы на приобретение квартир в сдающихся многоквартирных домах и в новостройках. Во-первых, качество такого жилья несравненно выше, а во-вторых, появляется дополнительная возможность получить льготу и немного сэкономить.

Если военнослужащий желает приобрести квартиру в новостройке или в старом фонде, ему необходимо обратиться в Сбербанк с заявкой. При этом он может рассчитывать на следующие условия:

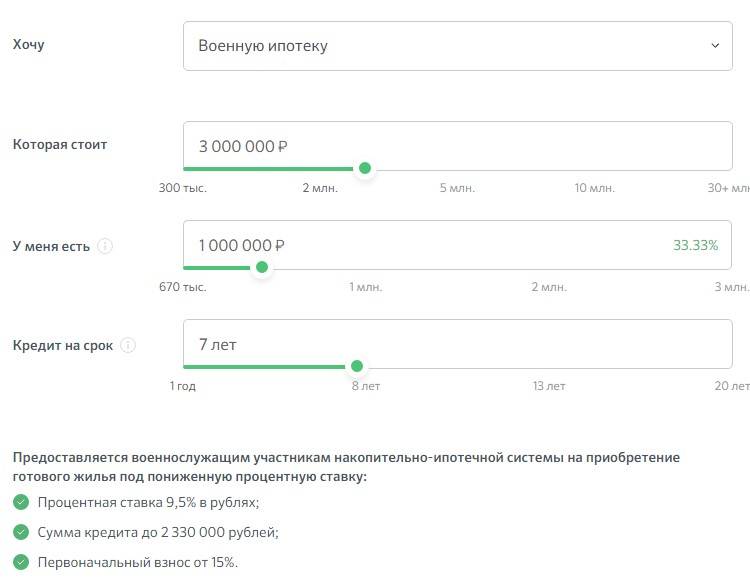

- Сумма кредита не должна быть больше 2330 000 рублей.

- Срок кредитного договора должен быть в пределах 20 лет.

- Ставка 9,5% годовых.

Чтобы получить данный кредит, достаточно быть военнослужащим по контракту – участником НИС и достичь возраста 21 года. В ряде случаев банк даже не потребует с заявителя подтверждения дохода. Минимальный пакет документов выглядит так:

- Анкетная заявка;

- Документ, удостоверяющий личность;

- Свидетельство участника НИС;

- Документы на приобретаемую квартиру.

Рефинансирование ипотечного займа ветеранам военных действий

Если военный, имеющий статус ветерана военных действий уже взял ипотеку и в настоящее время имеет затруднения по ее погашению, он может подать заявку на действующую сегодня программу помощи ипотечным заемщикам. Сбербанк в случае одобрения заявки может оказать ветерану помощь, уменьшив сумму долга по ипотеке на 30% (имеется в виду сумма основного долга и проценты). Максимально банк может уменьшить долг по ипотеке на сумму 1500 000 рублей. Кроме ветеранов военных действий участниками данной программы могут быть:

- законные представители детей, не достигших возраста 14 лет;

- инвалиды I и II группы, а также родители несовершеннолетних инвалидов;

- лица, на иждивении которых находится студент, школьник или аспирант не старше 24 лет, который учится очно.

Для одобрения заявки Сбербанком необходимо, чтобы ипотечный заемщик и его семья имели совокупный доход за последние 3 месяца не выше двойного прожиточного минимума, который действует в регионе

Также важно,чтобы жилое помещение, купленное на средства ипотеки, было единственным. А ипотечный кредит исправно, без просрочек оплачивался в течение минимум 1 года

Для участия в программе потребуется внушительный пакет документов. Его состав на момент подачи заявки можно уточнить на сайте Сбербанка.

Итак, мы убедились, что не только государство сегодня поддерживает военнослужащих, но и кредитные организации. Первенство в этом вопросе принадлежит Сбербанку. Так что если вы являетесь военнослужащим, заключившим контракт не менее 6 месяцев назад, у вас все шансы воспользоваться одним из его предложений. Удачи!

Подробнее о военном кредите

Военный кредит от Сбербанка представляет собой потребительский кредит. Это заем, который предоставляется банком на определенный срок. За свои услуги банк берет вознаграждение в виде процента от суммы займа. Этот кредит нецелевой, то есть полученные деньги могут быть израсходованы на любые цели, в том числе, в качестве доплаты за приобретаемое жилье, ремонт квартиры (например установить ), покупку бытовой техники или автомобиля. Банк не требует от заемщика отчетности, поэтому расходовать средства можно на все усмотрение. У этого банковского предложения имеется главная отличительная черта: воспользоваться им могут только участники НИС.

Ставка

Начиная с 01 мая 2017 года установлены следующие ставки: 13,5% годовых для кредита с обеспечением и 14,5% – без обеспечения.

Если был оформлен кредит с поручительством, а заемщик не может сам уплатить нужную сумму, долг по невыплаченному кредиту перекладывается на поручителя. Ставка по кредиту без обеспечения выше, так как банк должен минимизировать свои риски на случай неплатежеспособности заемщика. Процентная ставка по данному виду кредита фиксирована и не зависит от срока действия кредитного договора.

Доступные суммы

Минимальная размер займа, который готов предоставить банк – 30 000 рублей. Если кредит берется без обеспечения и поручительства, максимальная сумма составляет 500 000 рублей. При оформлении кредита с поручительством можно взять до 1 000 000 рублей. Займы в валюте других государств не предоставляются. Задолженность по другим потребительским кредитам с обеспечением не может превышать 3 000 000 руб.

Сроки

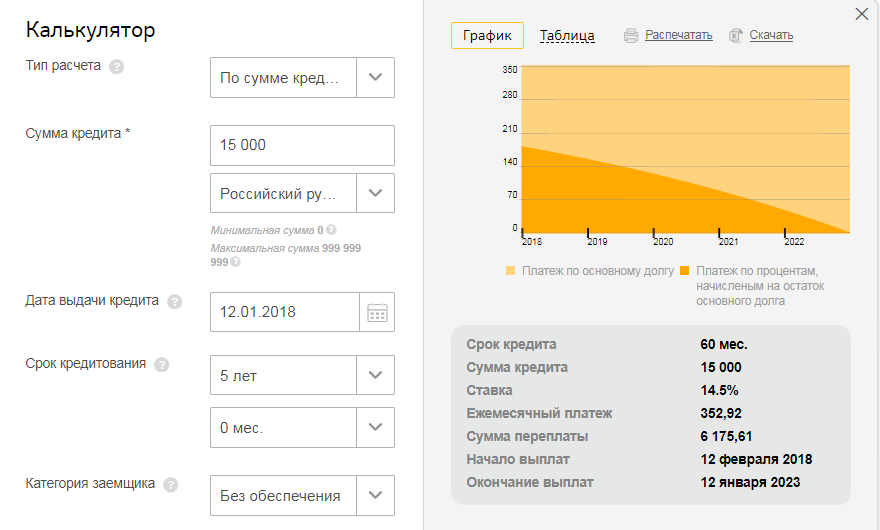

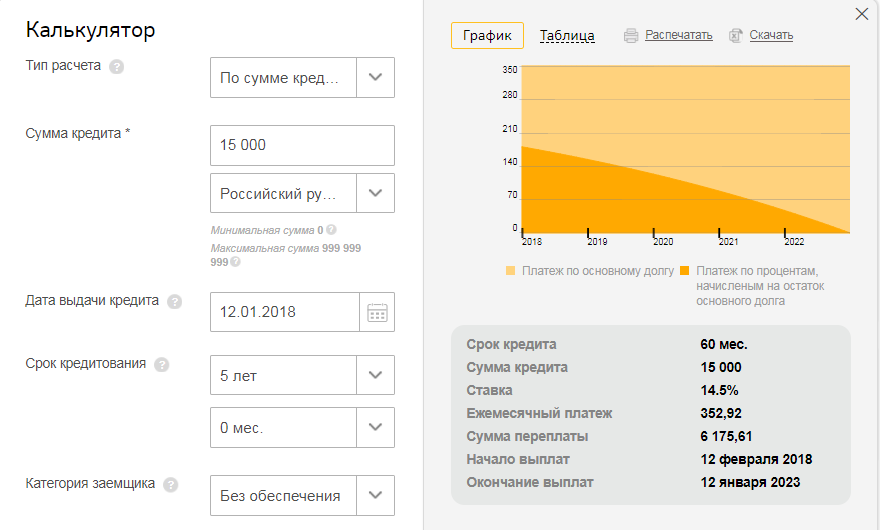

Деньги могут быть предоставлены на срок от трех месяцев до 5 лет. Клиент может самостоятельно выбрать подходящую дату окончания договора. На сайте Сбербанка есть удобный калькулятор для приблизительного расчета ежемесячных выплат при заданном жаловании, сумме, и сроке погашения. Также вы можете ознакомиться с размером переплаты. Для более точного расчета рекомендуем обратиться в банк.

Предварительный расчет по кредиту можно сделать в онлайн-калькуляторе.

Требуемые документы

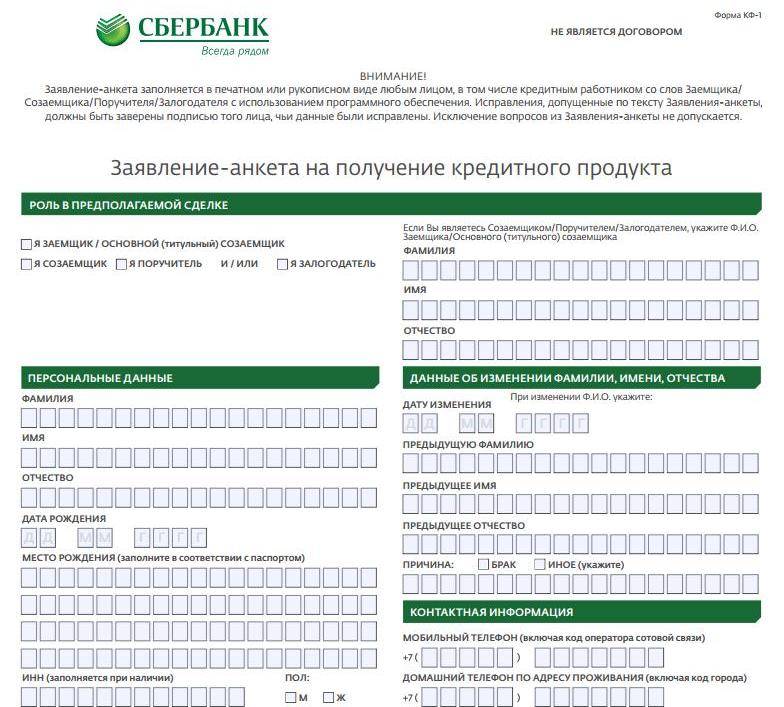

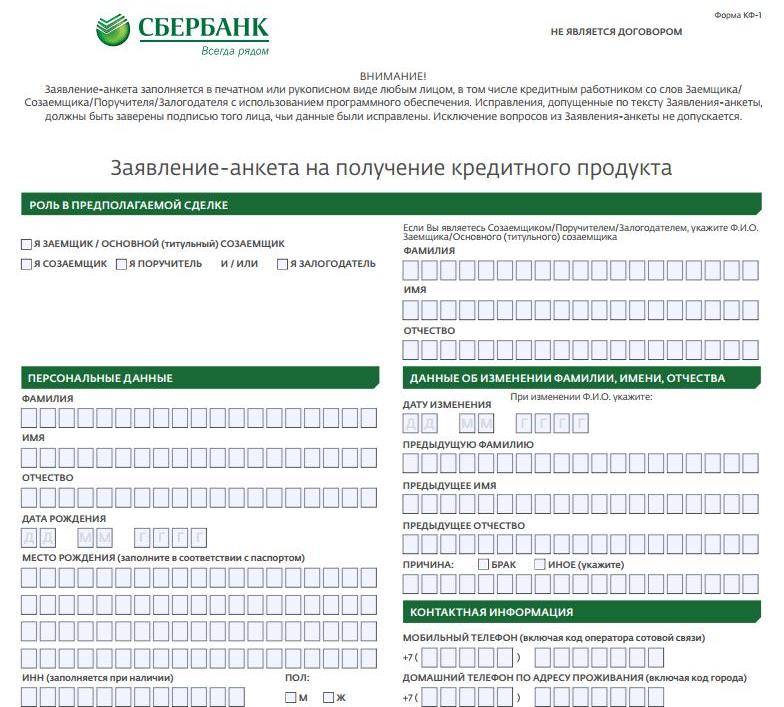

Чтобы взять кредит, нужно заполнить стандартное заявление-анкету. Его можно на официальном сайте или получить в отделении банка. Кроме того, вам потребуется паспорт с отметкой о регистрации или документ о временной регистрации. Также необходимо предоставить документы, подтверждающие, что заемщик состоит на воинской службе: справка из воинской части, содержащая сведения о занимаемой должности и сроке службы, справка 2-НДФЛ, подтверждающая доходы. Если привлекаете поручителя, то ему тоже нужно предоставить справку по форме 2-НДФЛ о доходах.

Заявка-анкета.

Требования

Несмотря на то, что военнослужащие имеют определенные преимущества при получении ипотеки, к ним также предъявляются определенные требования. А значит, при их несоблюдении, в получении ипотеки может быть отказано.

К заемщику

К военнослужащему применяются несколько обязательных правил:

- Минимальный возраст получения ипотеки – 21 год;

- Обязательно необходимо быть участником НИС и иметь счет в системе;

- Состоять на службе в ВС РФ более 3 лет.

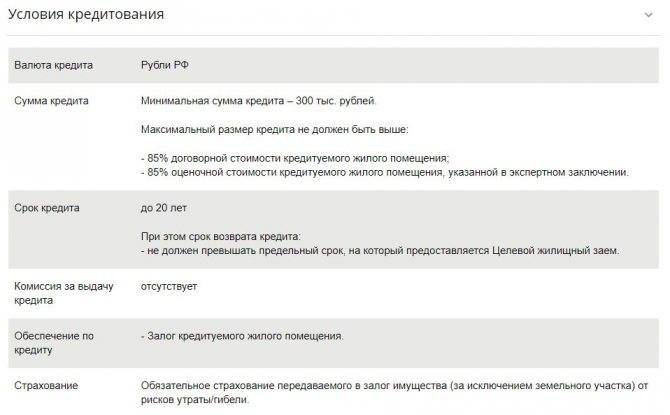

Также следует отметить, что военные могут претендовать только на рублевую ипотеку.

К недвижимости

Сбербанк предлагает военнослужащему кредит на особых условиях при покупке любого типа жилья. Сюда относится и первичный, и вторичный рынок недвижимости. Также допускается покупка земельного участка. Основным требованием является страхование недвижимости. Данное условие не применяется только к земельным участкам.

Обратите внимание! Жилье приобретается под залог покупки. То есть до момента полного погашения ипотеки квартира или дом будут находиться в собственности Сбербанка

Льготное кредитование

Однако в настоящее время в Российской Федерации для военнослужащих, проходящих службу по контракту, всё-таки имеются возможности получать необходимые им заёмные деньги и притом на условиях льготных. Как правило, это потребительские кредиты, которые являются основной долей кредитного портфеля банков.

С учётом вышеизложенных обстоятельств, ставящих в неравные условия военных с остальными гражданами, государство разработало и ввело в практику ряд мер их поддержки, обеспечивающих для них льготное кредитование в коммерческих банках. Среди основных – более низкие ставки по кредитам, отсутствие надобности в предоставлении залогового обеспечения либо поручителей.

Так, для военных государство реализует льготную программу накопительного ипотечного страхования (НИЗ), которая распространяется на военнослужащих и военных пенсионеров. В настоящее время ее реализует ряд уполномоченных Центральным Банком Российской Федерации коммерческих банков.

В народе ее ещё называют «военная ипотека». Она позволяет военнослужащим приобретать по жилищному кредиту жильё и при этом забыть, что придётся его отдавать кредитной организации с процентами.

За него гасит заем государство. При этом военнослужащий может приобретать жилье в любом городе России, в том числе в Москве. Однако суммы льготного ипотечного кредитования для военных фиксированные, в основном зависят от выслуги лет.

Вследствие этого за понравившееся жилье, в случае недостатков средств на персональном счету военного, оставшуюся сумму придётся доплачивать из «собственного кармана».

Чтобы стать получателем «военной ипотеки», требуется выполнить ряд условий, а именно:

- гражданину – военнослужащему – должно быть 21 год и более. Отдельные банки выдают займы на приобретение жилья военным при достижении ими 25 лет;

- стаж службы военнослужащего должен быть больше года, на последнем месте он должен проработать от 3 и более месяцев;

- заёмщик военный должен отвечать жёстким требованиям по отсутствию у него негативной кредитной истории, он не должен по действующим кредитам иметь просрочек.

Возможность оформления кредита военнослужащему в банке зависит от возраста, стажа службы и заработной платы

Возможность оформления кредита военнослужащему в банке зависит от возраста, стажа службы и заработной платы

Преимущества и недостатки

У военного кредита есть несколько весомых преимуществ:

- Можно взять крупную сумму без залога и поручительства.

- Отсутствуют комиссии за выдачу и досрочное погашение.

- Кредит предоставляется на любые цели.

- Минимальный набор документов.

- Можно самостоятельно выбрать срок предоставления займа.

Чтобы понять, является ли такой кредит выгодным для вас, можно сравнить условия предоставления и процентную ставку других кредитных предложений от Сбербанка. На данный момент ставка по потребительскому кредиту для гражданских лиц составляет:

- При сумме до 250 000 рублей 12,9% – 19,9%.

- Для займа от 250 000 до 500 000 14,5% – 15,5%.

- На сумму свыше 500 000 рублей от 12,5% до 13,5%.

Условия

Ставка

Начиная с 01 мая 2017 года установлены следующие ставки: 13,5% годовых для кредита с обеспечением и 14,5% – без обеспечения.

Если был оформлен кредит с поручительством, а заемщик не может сам уплатить нужную сумму, долг по невыплаченному кредиту перекладывается на поручителя. Ставка по кредиту без обеспечения выше, так как банк должен минимизировать свои риски на случай неплатежеспособности заемщика. Процентная ставка по данному виду кредита фиксирована и не зависит от срока действия кредитного договора.

Доступные суммы

Минимальная размер займа, который готов предоставить банк – 30 000 рублей. Если кредит берется без обеспечения и поручительства, максимальная сумма составляет 500 000 рублей. При оформлении кредита с поручительством можно взять до 1 000 000 рублей. Займы в валюте других государств не предоставляются. Задолженность по другим потребительским кредитам с обеспечением не может превышать 3 000 000 руб.

Сроки

Деньги могут быть предоставлены на срок от трех месяцев до 5 лет. Клиент может самостоятельно выбрать подходящую дату окончания договора. На сайте Сбербанка есть удобный калькулятор для приблизительного расчета ежемесячных выплат при заданном жаловании, сумме, и сроке погашения. Также вы можете ознакомиться с размером переплаты. Для более точного расчета рекомендуем обратиться в банк.

Предварительный расчет по кредиту можно сделать в онлайн-калькуляторе.

Требуемые документы

Чтобы взять кредит, нужно заполнить стандартное заявление-анкету. Его можно на официальном сайте или получить в отделении банка. Кроме того, вам потребуется паспорт с отметкой о регистрации или документ о временной регистрации. Также необходимо предоставить документы, подтверждающие, что заемщик состоит на воинской службе: справка из воинской части, содержащая сведения о занимаемой должности и сроке службы, справка 2-НДФЛ, подтверждающая доходы. Если привлекаете поручителя, то ему тоже нужно предоставить справку по форме 2-НДФЛ о доходах.

Заявка-анкета.

Как взять кредит военнослужащему?

Для упрощения процедуры оформления займа для военных практически каждое финансовое учреждение предлагает подать анкету в онлайн режиме. Заполнив форму на официальном сайте, вы в течение 1-5 рабочих дней получите вердикт по выбранному кредиту.

Если вас устраивает сумма и предложенные условия кредитования, то подготовьте пакет документов (в каждом конкретном банке он индивидуальный). Далее нужно проследовать в офис для подписания самого договора.

Перед тем, как ставить свою подпись в документе, внимательно ознакомьтесь со всеми условиями. Получить займ в банке можно двумя способами: наличными или на карту.

Обязательно следите за сроками погашения ссуды (вам будет предоставлен график платежей). Старайтесь своевременно платить по займу, иначе вас могут ждать внушительные санкции — до 20%.

Условия для получения кредита

Условия кредитования, договор ссуды военнослужащим по контракту просты:

- вся сумма в рублях;

- минимально запросите 30 тысяч;

- срок от 3-х месяцев и до 5-ти лет ( меняется индивидуально);

- выдача бесплатная;

- свыше 500 тысяч необходим поручитель в любом случае.

Гасить нужно равными платежами, ежемесячно. Такой тип закрытия называется аннуитентным. Сотрудникам армии воинского – военным всегда рады в любом отделении Сбербанка. Гасят не по графику – компания приветствует закрытие не по сроку, а раньше или же гашение большими частями. Делать полное закрытие, перед датой окончания услуги нужно исходя из заявки. В ней обычно указывается номер счета, с которого поступят средства, точная дата и сумма (до копеек). Даже если она припадает в выходной день, платеж пойдет на счет займа. За это также не берется комиссия. За позднее гашение взымается 20% от годового долга банком. Эти деньги будут начисляться на минус до тех пор, пока клиент не погасит ее. Более детально о начислении штрафов и пени прочитаете в договоре при подписании бумаг.

Есть некоторые требования от банка. Кредитуемому в Сбербанке:

- должно быть больше 21 года%;

- стаж работы не меньше, чем 6 месяцев. Общий стаж – год. Все данные берутся за прошедшие 5 лет;

- необходимо состоять в НИС;

- наличие заявления в Сбербанке на оформление «Военного кредита». Или же ранее открытое кредитование.

Сбербанк обещает не только получение суммы, а и ее защиту.

Услуга страхования позволит защитить предмет залога. Чтобы сменить владельца жилья по выданной ипотеке обратитесь в ЕГРП. Там клиент получит бумагу, которую предъявите сотруднику банка. Часто банк не просит клиента представлять справку о доходах.

Почему жилье для военных – проблема

Жилищная проблема в России в целом как-то решается – это и дешевая ипотека по госпрограмме, и семейная ипотека, а кто-то даже получает жилье, прождав несколько лет в очереди (пример – дети-сироты). Конечно, проблем все еще остается предостаточно, и даже очень дешевая ипотека – это все же ипотека. Но есть особая категория людей – те, кто находится на полном государственном обеспечении.

Это военнослужащие и сотрудники силовых органов – МВД, Росгвардии, ФСИН, ФСБ и других ведомств. Оклады у них не очень высокие (особенно у тех, кто служит недавно), а заниматься какой-то дополнительной работой силовики просто не имеют права. Выходит, что они могут рассчитывать исключительно на то, что им дает государство в том или ином виде.

Учитывая, что военнослужащие – люди подневольные, и вынуждены исполнять любой полученный приказ, чаще всего они служат не в своем городе

И здесь особенно важно то, как государство способно обеспечить их жильем. А вариантов жилищного обеспечения есть сразу несколько:

- служебное жилье. Это то, что должны выдать всем нуждающимся и буквально сразу (в течение 3 месяцев с даты переезда на новое место службы). Для военнослужащих рядового и сержантского состава это будет квартира в общежитии, для офицеров – квартиры. Площадь жилья должна соответствовать нормативам – на одного человека должно полагаться минимум 18 квадратных метров (причем расчет идет на всех членов семьи). А некоторые категории военнослужащих получают служебное жилье с дополнительными метрами. Такое жилье нельзя приватизировать, сдать в аренду, а при длительном отъезде – сохранить за собой;

- постоянное жилье. Все те, кто прослужил в силовых органах 10 лет и больше и нуждается в собственном жилье, могут получить его уже в собственность. До 2014 года выдавали непосредственно квартиры, сейчас можно получить только субсидию на покупку жилья. Рассчитывается она с учетом норматива площади, количества членов семьи, нормативной стоимости квадратного метра и повышающего коэффициента за выслугу лет (от 1,85 до 2,75). Пример: семья военнослужащего с 15-летним стажем из 3 человек получит 4,86 миллиона рублей на покупку своей квартиры;

- компенсация за наем жилых помещений. Выплачивается, исходя из региона проживания и количества членов семьи. Например, если военный живет один, он получит в среднем 7-9 тысяч рублей в месяц компенсации, а если у него семья из 3 человек – то около 12-15 тысяч рублей;

- военная ипотека. Государство каждый год направляет определенную сумму на специальный счет каждому участнику системы.

И именно о военной ипотеке пойдет речь дальше.

Военное кредитование: плюсы и минусы

Специализированный военный комитет ставит на учет военнослужащего, желающего в дальнейшем оформить кредит. Здесь же открывается накопительный счет, куда стекаются средства из госбюджета ближайшие три года после выражения человеком своего желания (это условие является обязательным). Затем финансы могут быть реализованы в качестве первичного взноса по кредиту.

Далее погашение задолженности будет также осуществляться по аналогичной схеме, но до момента увольнения человека. Плюсом выступают относительно невысокие ставки по сравнению с другими кредитными продуктами Сбербанка и предложениями иных кредитно-финансовых учреждений, имеющих универсальную или базовую лицензию Центробанка.

Несмотря на существенную поддержку от государства выявляются и значительные минусы военного кредита:

- Кредитование может быть осуществлено с поддержкой государства исключительно при приобретении недвижимости в ипотеку.

- Процентная ставка по такой ипотеке имеет фиксированный эквивалент. При этом для других социальных категорий она может быть снижена в Сбербанке вплоть до 6%. При отсутствии у невоенного заемщика статуса нуждающегося корреляция происходит за счет действия акционных и постоянно действующих специальных условий.

- Максимальная сумма по кредиту резко ограничена и не высока по сравнению с остальными ипотечными программами Сбербанка.

- Срок кредита уменьшен до 20 лет (при стандартном ипотечном кредитовании он определен до 30 лет).

Но военное кредитование выступает в качестве привилегии за заслуги перед отечеством. Именно поэтому в процессе рассмотрения заявки и обслуживания по кредиту принимает участие третья заинтересованная сторона — исполнительные органы государственной власти в лице НИС (накопительно-ипотечная система).