Вопросы и ответы о кредитных потребительских кооперативах

Ответим на самые распространенные вопросы о работе кредитных потребительских кооперативов.

КПК, членом которого я являлась, перестал выплачивать проценты по вкладу. На звонки не отвечают, офис закрыт. Что делать?

Срочно писать заявления в полицию и прокуратуру. Обратиться в СРО и Центробанк. В крайнем случае обращаться в арбитражный суд, чтобы кооператив признали банкротом. В таком случае есть шанс вернуть часть собственных денег.

Дедушка был членом КПК и накопил солидную сумму. Он умер. Передается ли членство в кооперативе наследникам?

Да, но только если это прописано в уставе КПК. Впрочем, согласно закону, единственному наследнику кооперативы отказать не могут. Если наследников несколько, средства делятся между ними.

Начисляются ли пени и штрафы за просрочку взносов в КПК?

Да, но, опять-таки, если они предусмотрены уставом кооператива. В таком случае за несвоевременное внесение членских взносов могут и оштрафовать, и пеню начислить. Поэтому свои обязательства пайщики КПК должны исполнять.

Как не быть обманутым

Поскольку открыть кооператив куда легче и дешевле, чем банк, то особо продвинутые мошенники этим и пользуются, создавая финансовые пирамиды. Чтобы отличить его от активно маскирующейся под него финансовой пирамиды необходимо обратить внимание на следующее:

- кредитный кооператив по закону является некоммерческой организацией, поэтому его организационно-правовая форма именно потребительский кооператив, а не какое- либо общество. Необходимо тщательно изучить все учредительные документы. Они либо размещены на сайте, либо представлены в офисе. Если вам не дали возможности с ними ознакомиться, это серьезный повод задуматься в целесообразности размещения денег.

- агрессивная рекламная компания;

- слишком высокие проценты, которые предлагает своим членам взамен на их взносы;

- нет возможности заранее внимательно изучить договор займа;

- не является членом саморегулируемой организации (СРО);

- существует менее трех лет. Именно в новых кооперативах и скрыта основная масса мошенников. Кроме этого, риск потерять сбережения по экономической причине – из-за банкротства – также велик.

- вам предлагают льготные условия, если вы приведете в кооператив новых членов. Пирамида заинтересована в привлечении как можно большего количества новых членов, чтобы за счет их взносов вернуть деньги первым вкладчикам, а не инвестировать их в реальные проекты, способствуя развитию бизнеса.

Финансовые нормативы КПК

Как для банков, так и для КПК Центробанк России установил нормативы, которые они обязаны выполнять:

- размер резервного фонда не может быть меньше 5% (2% для КПК созданных менее 2 лет) всех денег полученных от пайщиков;

- вклад одного пайщика или группы пайщиков, являющихся аффилированными лицами не может превышать 20% от объема всех привлеченных средств (30% для КПК возрастом менее 2 лет);

- размер займа одному участнику не может превышать 10% от всего кредитного портфеля организации. Для КПК возрастом менее 2 лет норматив установлен на отметке 20%;

- максимальный размер займа аффилированным лицам не может быть больше 20% (30% для организаций зарегистрированных менее 2 лет);

- размер паевого фонда не менее 8% от объема всех денег пайщиков;

- объем вкладов привлеченных от юрлиц не являющихся членами кооператива не может превышать 50% всего пассивного портфеля организации;

- размер инвестирования в КПК второго уровня не может превышать 10% от величины паевого фонда и портфеля вкладов КПК;

- в течение одного отчетного периода КПК нельзя тратить на цели не связанные с кредитованием своих членов больше 50% всех средств, которые были привлечены в этот период.

За выполнением всех этих нормативов следит Центробанк России. Раз в год все эти показатели проверяются в обязательном порядке, кроме этого регулятор проводит и внеплановые проверки.

Принцип работы кредитных кооперативов

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

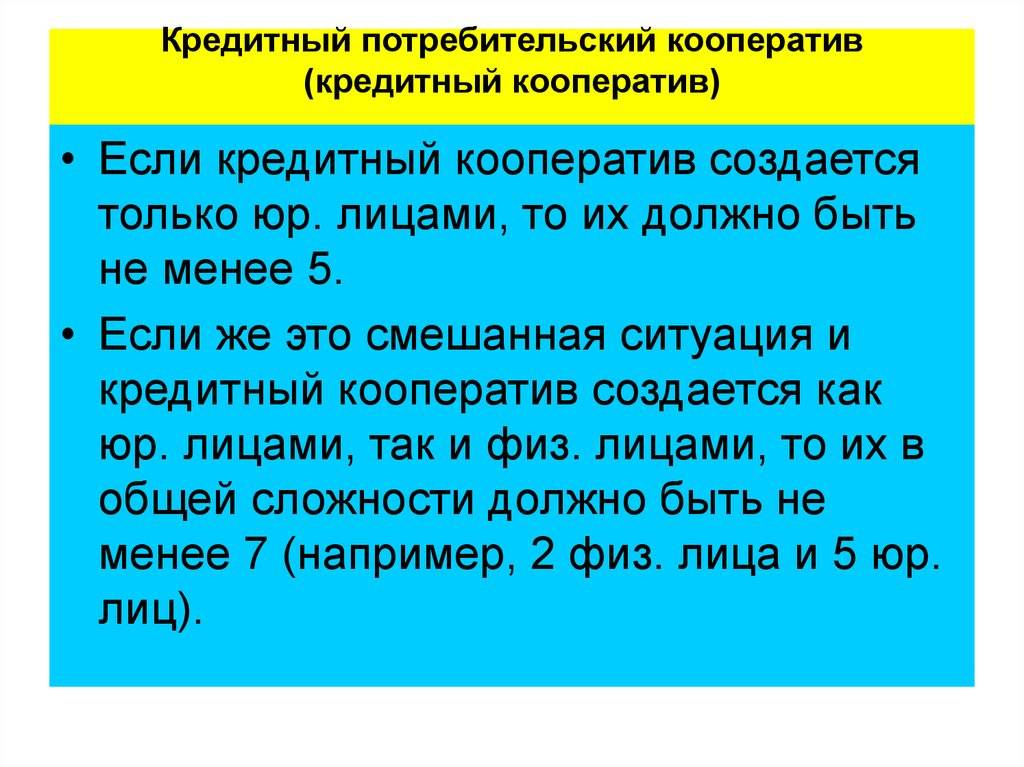

Для регулирования работы кредитных кооперативов (КК) в июле 2009 года был принят Федеральный закон №190-ФЗ «О кредитной кооперации». Объединения в сельскохозяйственной отрасли регулируются отдельным законом №193-ФЗ от 08.12.1995 г. «О сельской кооперации». Существуют требования к минимальному количеству участников, это в частности:

- для физических лиц – от 15 человек;

- для смешанных объединений (физ. лица и юр. лица) – от 7 участников;

- для юридических лиц – от 5 участников.

Денежный фонд и имущество такого объединения формируется за счет взносов его участников, а также доходов от деятельности и средств, привлеченных со стороны в рамках закона. Кооператив создается с определенной целью – это выдача займов своим участникам. Также он может заниматься и другими видами деятельности, которые должны быть указаны в его уставе. Однако есть и ряд ограничений. К примеру, закон запрещает кооперативу выдавать займы лицам, которые не являются его участниками, выступать поручителем по каким-либо кредитам, а также заниматься предпринимательской деятельностью для получения прибыли. А сумма средств, расходуемых не на кредитование должна быть меньше 50% всех имеющихся в кооперативе средств.

Как не попасть в финансовую пирамиду

Перед тем как приступить к выбору кредитно-потребительского кооператива, следует понимать отличия надежной организации от мошеннической. Ведь многие финансовые пирамиды маскируются именно под КПК и собирают средства вкладчиков без каких-либо лицензий и контроля со стороны государства.

Для проверки на вшивость честность я рекомендую сделать следующее:

Изучить отзывы. Используйте самые разные источники, ищите истории учредителей компании, новости, форумы, социальные сети и т.п

Особое внимание уделять тем комментариям, в которых приводятся какие-либо доказательства, скрины и т.д.

Проверить членство в СРО

Входит ли кооператив в состав СРО? В какую именно? При этом важно проверить актуальность данных — на сайте СРО или по указанному на нем номеру телефона

В реестре СРО также можно посмотреть дату создания кооператива: поскольку пирамиды, как правило, дольше 1-2 лет не существуют, лучше, если срок работы КПК будет от 2-3 лет и выше. Почему членство в саморегулируемой организации так важно? В случае банкротства кооператива СРО будет частично компенсировать убытки участников КПК

Размер компенсации заранее прописан договором, но по закону возвращенная доля не может превышать 5 % от общего объема средств кооператива. Поэтому при анализе КПК не лишним будет узнать, каков установленный размер компенсационного фонда, и рассчитать сумму, на которую можно будет рассчитывать в случае банкротства.

Проверить вхождение в государственный реестр. За деятельностью кредитных кооперативов следит Центробанк. На официальном сайте ЦБ cbr.ru/finmarket/registries можно посмотреть, есть ли данный КПК в реестре, указав в строке поиска наименование организации.

Изучить условия и ставки. Центральный банк РФ рекомендует кооперативам придерживаться показателя доходности не выше трех ключевых ставок. Т.е. предложения, которые существенно выше данного порога, должны Вас насторожить. По состоянию на февраль 2020 года ключевая ставка составляет 6 %. Поэтому показатель в пределах 18-25 % еще вполне допустим.

Изучить отчетность, регистрационные документы компании. Следует помнить, что данная форма кооператива не имеет права вести деятельность под иной юридической формой – ООО, ОАО, ЗАО. Только КПК. Весь пакет документации должен храниться в офисе кооператива. Если в предоставлении таковых Вам отказывают, стоит задуматься. Регистрационные документы нужно проверять на соответствие и актуальность. Относительно отчетности у неподкованного в бухгалтерском деле вкладчика могут возникнуть вопросы. Главным образом внимание следует обратить на сводный отчет: посмотреть общие цифры за отчетный период, объемы финансового фонда, прибыль, расходы, сравнить текущие показатели с аналогичными за прошедший период, оценив темп развития. Не лишним будет изучить протокол последних собраний пайщиков, где должны отражаться все актуальные проблемы КПК, а также данные обо всех вкладчиках и организаторах.

Изучить договор. Перед заключением договора следует посмотреть, с кем именно Вы его заключаете, и имеет ли лицо право на данные действия. Если лицо не является учредителем, нужно потребовать предоставления доверенности.

Проверить страховую компанию. Иногда помимо страховки СРО кооператив предлагает за свой счет застраховать вносимые средства. Чтобы рассчитывать на данную услугу, важно внимательно прочитать условия ее предоставления, а также наличие соответствующей лицензии у страховщика.

Оценить рекламную компанию. Поскольку кооператив не является коммерческой организацией и не ставит перед собой цель как можно больше заработать, агрессивная реклама и огромная прибыль будут достаточным поводом, чтобы присмотреться к КПК внимательнее. Нужно помнить, что потребительский кооператив создается в первую очередь для оптимального решения конкретных задач пайщиков.

Главным образом, вычислить финансовую пирамиду можно по нескольким параметрам:

- Ведется агрессивная реклама.

- За привлечение новых пайщиков даются бонусы или большие выплаты.

- Документация скрывается.

Очень полезно читать отзывы реальных участников тех или иных кооперативов.

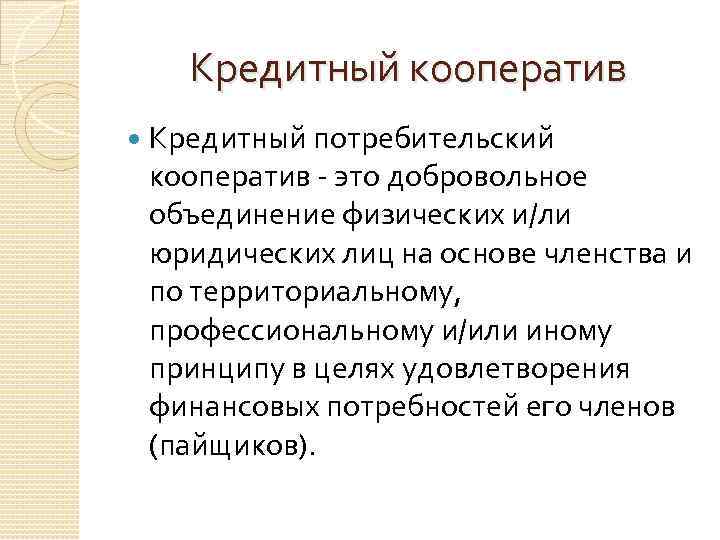

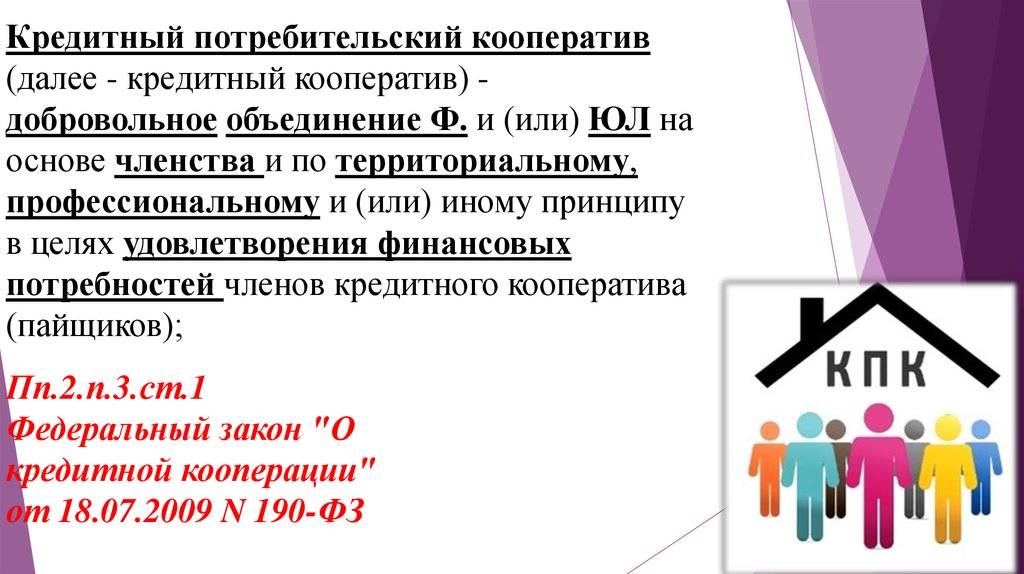

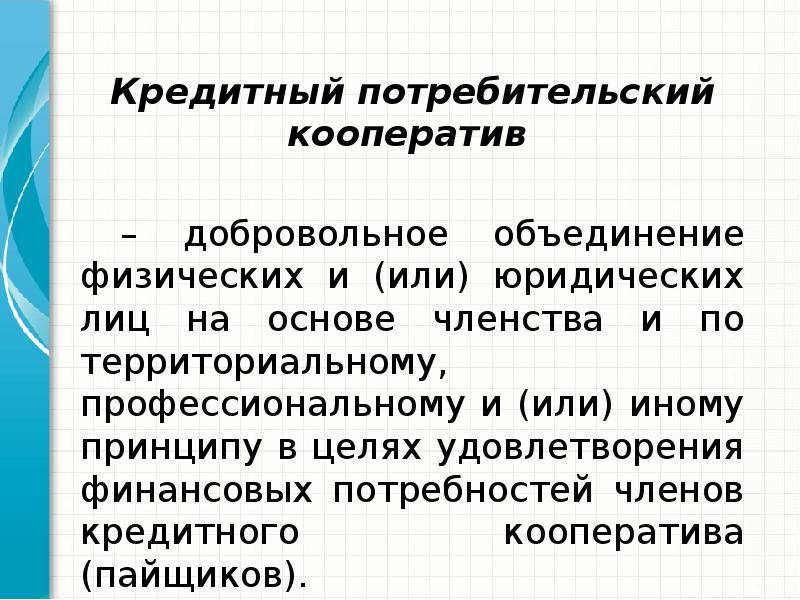

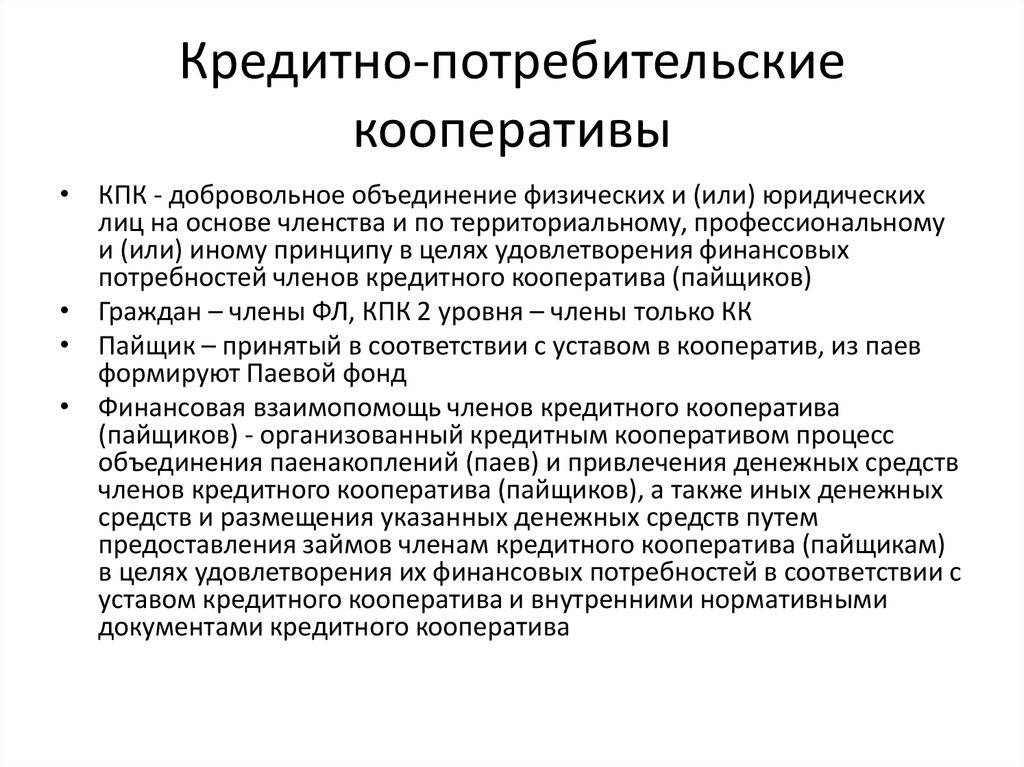

Что такое кредитный потребительский кооператив

Потребительские кредитные кооперативы зародились очень давно. Они находились на территории России во времена СССР, когда разные фабрики и учреждения собирали от своих рабочих взносы в общую копилку, а потом кто-то мог взять эти деньги на свои нужды с минимальным процентом. А иногда даже бесплатно.

КПК — это добровольные учреждения. К ним может присоединиться любой желающий, если он будет следовать определенным критериям. Чаще всего это география. Иногда профессия или работа в конкретной компании. Люди периодически платят взносы и имеют возможность взять небольшую ссуду в случае неприятных ситуаций. Или просто оставьте деньги на депозите. И проценты по таким вкладам очень часто превышают проценты по вкладам в банках. Но сумма намного меньше.

Основные функции КПК

У всех финансовых институтов своя миссия. Для банков это перераспределение ресурсов. В развитых странах банки не только получают прибыль. Они направляют его через свои инвестиции в определенные отрасли экономики. Таким образом, они получают еще больше прибыли, и отрасли внутри страны развиваются. МФО делают то же самое, только в отношении отдельных лиц: они помогают тем, кто приходит за ними с деньгами.

У КПК другая задача. Это своего рода объединение людей, чаще всего по территориальному признаку, для решения своих повседневных задач и потребностей. Вот упрощенная процедура открытия депозита и получения кредита. И при этом деньги поступают не из кармана банка, а от другого человека, который ранее эти деньги вложил. ЦКА получает прибыль не для их развития и рефинансирования в другом секторе, а для получения капитала для улучшения условий жизни своих вкладчиков и кредиторов.

Если вы построите полную систему, она будет выглядеть так:

- Банки. Они находятся на вершине и должны финансировать различные отрасли экономики деньгами для гармоничного развития страны. И, конечно же, для получения прибыли для акционеров.

- МФО. Они решают проблемы всех людей в определенной области. Вкладывайте собственные средства и средства инвесторов, чтобы выдавать кредиты и получать прибыль.

- Портативный. Они выступают посредниками между физическими или юридическими лицами, так или иначе объединенными, и помогают им получать деньги.

КПК находятся на самом низком уровне просто потому, что у них есть ряд ограничений. И они практически не влияют на экономику в целом, а только на благосостояние отдельных категорий граждан.

Как работает КПК

Потребительские кредитные кооперативы работают по следующей схеме:

- Каждый член должен заплатить взнос, чтобы присоединиться к CCP. Часто бывает символично: от 50 до 1000 рублей для физических лиц и до 10 000 рублей для юридических лиц. Эти деньги идут на создание клиентской документации, а также на обеспечение работы самого КПК.

- Чтобы оставаться в кооперативе, вы должны платить символическую сумму каждый год, чтобы КПК могла осуществлять свою деятельность. Чаще всего от 500 до 1000 руб.

- Для того, чтобы взять ссуду или открыть депозит, необходимо внести взнос. Пай в данном случае — всего лишь гарантия участия в КПК. Акции часто разбиваются на небольшие суммы по 100-200-500 рублей.

- Для получения кредита или открытия депозита необходимо вложить определенную сумму, а также приобрести долю на процент от этой суммы. % От суммы обычно небольшой, от 5 до 10%. Чтобы положить 30 000 рублей на депозит, достаточно приобрести долю за 1,5–3 тысячи. После внесения депозита вы можете вернуть акции и получить деньги.

Почему это выгоднее банков? Потому что проценты по вкладам намного выше и кредиты выдаются с минимальным пакетом документов. К тому же все друг друга знают и практически сразу получают данные о заемных деньгах. А это значительно снижает количество непогашенных кредитов.

Финансовые нормативы кредитного кооператива

Надзор за деятельностью КПК осуществляет Центральный банк и некоторые другие финансовые структуры государства. В России кредитный кооператив может работать, не нарушая следующих финансовых нормативов:

- Максимальная сумма займа на одного пайщика КПК не должна быть более 10% от общей суммы займов, выданных кредитным кооперативом, если он функционирует менее 2 лет, и 20%, если более.

- Общая сумма средств КПК, направляемая не на выдачи займов пайщикам за отчетный период не должна превышать 50% привлеченного капитала пайщиков в этом периоде.

- Величина резервного фонда должна насчитывать не менее 5% от привлеченных кооперативом средств.

Помимо этого, могут вводиться ограничения по ставкам принимаемых вкладов, причем, они могут носить как обязательный, так и рекомендательный характер. Например, в январе 2015г. ЦБ РФ рекомендовал КПК не принимать вклады под ставки выше троекратной учетной ставки.

Поскольку кредитным кооперативам запрещается получение прибыли, они не могут осуществлять торговую или производственную деятельность. А если по итогам года у них образуется положительный финансовый результат (доходы по займам превышают проценты по вкладам и текущие расходы), то он распределяется между пайщиками пропорционально внесенным паям.

Нормативы для КПК

Как и для других кредитных организаций ЦБ России для КПК установлены определенные финансовые нормативы, которые обязательны к соблюдению:

- размер резервного фонда обязан быть не меньше 5% от всего объема денежных средств, внесенных пайщиками;

- вклад одного пайщика не может быть больше 20% от всех привлеченных средств;

- объем паевого фонда должен составлять не менее 8% от объема всех денежных средств пайщиков;

- объем вкладов от юридических лиц, не являющихся членами объединения не должен быть больше 50% от всех вкладов

Государство следит за соблюдением этих нормативов и периодически устраивает проверки.

Какие задачи решают кооперативы

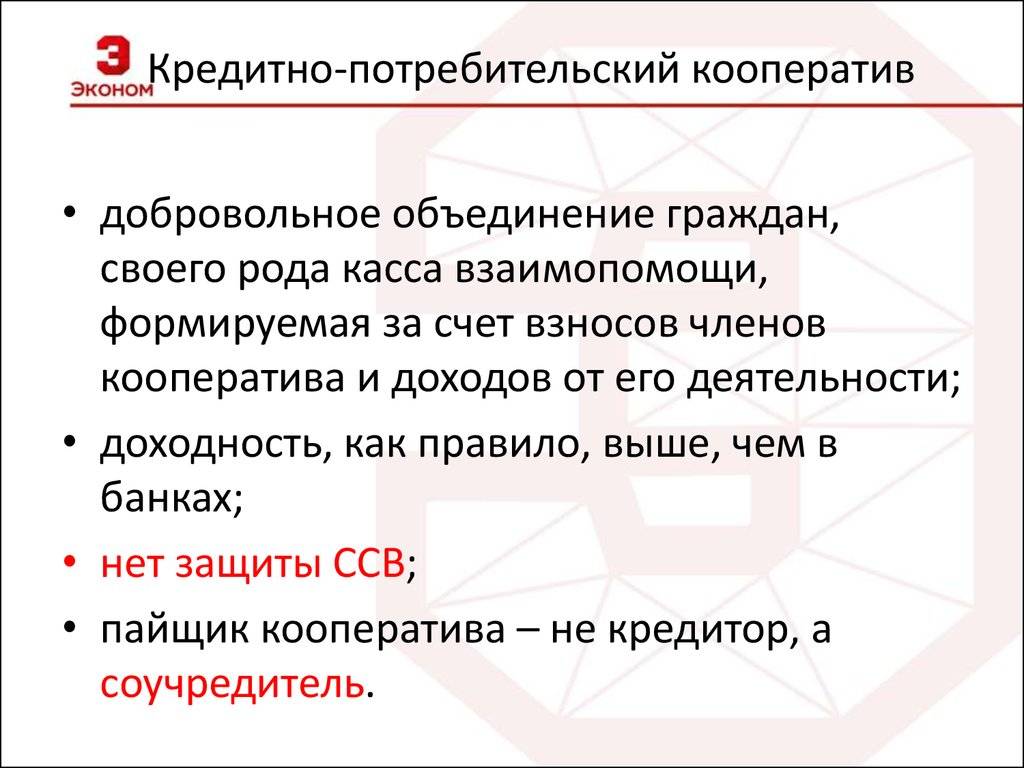

КПК существует ради того, чтобы его члены могли оказывать друг другу финансовую взаимопомощь. Принцип простой — пайщики уплачивают взносы, и из них складывается общий бюджет кооператива. В дальнейшем тот, кто нуждается в средствах, получает право оформить займ. Еще раз подчеркнем: это некоммерческие финансовые организации.

Взносы в кооперативы могут быть разными:

Вступительные. Это единовременный взнос, который выплачивается, когда человек вступает в КПК. В каких-то организациях он вообще не применяется, в каких-то представляет собой символические 50-100 рублей.

Членские. Это взнос, который имеет регулярный характер. Периодичность может быть разной. Одни организации делают такие взносы ежемесячными, другие — ежеквартальными. Обычно порядок цифр также является небольшим.

Речь чаще всего идет о суммах от 10 до 100 рублей с человека. Они нужны, чтобы КПК мог стабильно функционировать, и идут на оплату канцелярии, аренду помещения, коммунальные услуги и т.д.

Паевые. Эти взносы могут быть обязательными и добровольными. В первом случае речь идет о посильных для многих членов суммах — не более 1000 рублей. А вот с помощью добровольных формируется основная часть капитала КПК. Именно эти деньги в последующем используются для выдачи займов участникам.

По закону капитал кооператива разрешено использовать для инвестирования. Но он же и ограничивает варианты для инвестиций: деньги можно вложить только в государственные ценные бумаги или разместить на вкладе в одном из банков.

Недостатки кредитных кооперативов

Там где есть плюсы, всегда можно найти и минусы. Давайте рассмотрим основные недостатки КПК.

1. Кредиты дороже, чем в банках. Вся лояльность к заемщику уравновешивается финансовыми условиями предоставления кредита в КПК. Кредитный кооператив привлекает денежные ресурсы дороже, чем банки, поэтому и выдает их тоже дороже, чем банки. Кроме того, чтобы получить кредит в КПК, необходимо стать его пайщиком, а значит — регулярно оплачивать все предусмотренные взносы. Поэтому, если у человека есть возможность взять кредит в банке — в большинстве случаев для него это будет выгоднее, чем становиться пайщиком КПК и получать займ здесь. Однако, в сравнении с микрофинансовыми организациями и ломбардами, кредитные кооперативы, как правило, выигрывают по финансовым условиям кредитования.

2. Вклады не гарантируются государством. Вклады в КПК, конечно, имеют определенный уровень защиты (это и участие в СРО, и страхование), но он все равно ниже, чем в случае с банковскими вкладами.

3. Налогообложение вкладов. Доходы от вкладов в КПК под ставки, превышающие граничные нормы, установленные законодательством (т.е., учетная ставка + сколько-то процентов, раньше было 5%, а сейчас, например, 10%), подлежат налогообложению, причем, КПК выступают налоговыми агентами и сами перечисляют налог в бюджет.

4. Невозможность валютных кредитов и инвестиций. Кредитные кооперативы могут принимать вклады только в национальной валюте, как и выдавать займы. А это значит, что они могут быть подвержены сильной девальвации, которая может оказать негативный эффект не только на финансовое состояние вкладчика, но и на деятельность КПК.

Как отличить КПК от финансовой пирамиды?

Начнем с фактов. КПК «Петр 1» уже не находится в реестре ЦБ РФ по кооперативам, и выплаты прекращены. Вкладчики объединились и добились возбуждения уголовного производства. В правоохранительные органы обратились 57 человек; задолженность перед ними составляет 36 млн. рублей.

Правоохранители завели дело по ч. 4 ст. 159 УК РФ. Речь идет о мошенничестве, совершенном в особо крупном размере или организованной преступной группой.

В это КПК входили люди, вложившие деньги под 13,5% годовых. Офисы кооператива в Новом Уренгое и в Москве перестали отвечать на звонки, закрылись, а ответственных людей найти стало невозможно.

Пайщики собрались под закрытым офисом в Н. Уренгое и начали митинговать. В целом кооператив проработал в этом городе 3 года.

К сожалению, некоммерческая финансовая организация способна обанкротиться, как и банк, как и другая компания. Вкладчики и пайщики могут оказаться брошенными на произвол судьбы, а ответственные лица внезапно оказываются ловкими мошенниками.

В РФ существует десятки историй, когда под видом благообразного кредитного кооператива орудовали преступники, и сама деятельность была организована по принципу финансовой пирамиды.

Как Банк России и правоохранительные органы борются с пирамидами:

- В 2018 году в России была пресечена работа 168 пирамид — мониторингом признаков пирамиды в работе компаний тоже занимается Центробанк.

- В 2017 году — 137.

- 72 организации были учреждены как ООО, 58 — как КПК; 5 — как потребительские кооперативы; еще 18 — как электронные проекты; еще 15 имели вообще другие формы.

КПК преимущественно ликвидируются через банкротство. В качестве примера можно привести дело КПК «Городская сберкасса», который стал банкротом в середине сентября 2020 года. Но это был ожидаемый исход — изначально «ГорСберкасса» работала в форме МФО, и ее исключили из реестра ЦБ в 2018 году.

Сложно получить вклады в ситуациях с разорением кооператива. Обманутые пайщики включаются в реестр при банкротстве, участвуют в деле, но быстро оказывается, что из КПК все активы выведены.

Официально по документам кооператив последние 1-2 года работал «в убыток», но на самом деле убыток был тщательно спланирован. В результате члены кооператива ничего не получают.

Как же разобраться, и не внести деньги в пирамиду? Как выбрать честный кооператив?

Если вы хотите дополнительно проверить КПК, посетите:

Как возник первый кредитный потребительский кооператив

Кредитный союз — это старая система, которая начала действовать в Германии в середине 19 века. В 1850-х годах фермеры начали сильно проигрывать на рынке канадским и российским поставщикам. У последнего было больше места и возможностей, а это означало, что цены были намного ниже. А для развития своего сельского хозяйства им нужны были деньги. Государство не хотело сталкиваться с этой проблемой, и при обращении к банку и частным кредиторам приходилось платить огромные проценты, которые фермеры вряд ли вынесли бы.

Поэтому Герман Шульце создал «кредитную ассоциацию». Это была компания крестьян, которые помогали друг другу развиваться общими деньгами. Они делили прибыль, давали небольшие ссуды и всячески стимулировали развитие каждого крестьянина. И это дало удивительный результат. За 9 лет по всей Германии было открыто более 100 кооперативов, насчитывающих 18 000 членов. И в этом были задействованы не только фермеры. Крупные компании тоже объединились и помогали друг другу развиваться.

В России КПК появилась в конце 19 века. Но они просуществовали до 1917 года и были высоко оценены как частными лицами, так и компаниями. Все объединились в кооперативы и помогали друг другу решать сложные финансовые проблемы. В 1917 году революция разрушила обычную систему и фактически ликвидировала КПК, оставив только фонды взаимопомощи, которые контролировались профсоюзами и не имели независимости.

Теперь КПК успешно возобновляет свою деятельность в России. В то же время КПК по-прежнему остается на Западе. Например, в Норвегии около 60% взрослого населения используют КПК.

Преимущества и недостатки кредитных кооперативов

Часто КПК недооценивают на финансовом рынке

Этот инструмент как минимум заслуживает внимание тех, кому нужны заемные средства, и тех, кто хочет выгодно разместить свои накопления

При этом в нашей стране его характеризует ряд недостатков, а репутация регулярно страдает из-за организаций, которые пользуются формой кредитного кооператива, чтобы замаскировать преступные схемы, которые просто вытягивают деньги из карманов граждан.

Если закрыть глаза на эти факторы, преимущества кооперативов очевидны:

Повышенные ставки для вкладчиков. КПК дают шанс даже при скромных вложениях заработать намного больше, чем банки, и выбрать приемлемую краткосрочную сберегательную программу.

-

Здесь легко получить заемные деньги. Участники КПК вправе сделать это по упрощенной схеме, предоставив минимальный пакет бумаг. Часть кооперативов принимает в качестве залогового имущества машины или недвижимые объекты, что еще больше увеличивает шансы получить займ и гарантирует, что тот будет возвращен.

Работу КПК контролирует Центробанк. На портале ЦБ легко проверить, действительно ли тот или иной кооператив функционирует легально.

Работу кооперативов контролируют сами члены, которые отвечают за управление и принимают совместные решения, в том числе о выдаче займов.

Недостатки КПК сводятся к следующим пунктам:

Высокая стоимость займов. В кредитных кооперативах ставки выше не только по вкладам, но и по займам. При таких ставках увеличиваются риски, что средства не будут возвращены. А это опасно для самих кредитных кооперативов.

Ответственность за работу КПК. Быть в списке собственников кооператива и управлять организацией вместе с другими пайщиками, отвечая за распределение финансов — и плюс, и одновременно минус. Каждый участник субсидиарно отвечает за возможные проблемы финансового характера. Следовательно, в случае убытков придется выделять деньги на дополнительные взносы, чтобы ликвидировать последствия.

Отсутствие железных гарантий, что вложенные деньги вернутся.

Какие гарантии

Что, если КПК обанкротится (а подобные случаи в современной России случались не раз)? КПК не участвуют в АСВ (Агентство по страхованию вкладов.

По закону КПК обязаны пользоваться услугами саморегулируемых страховых организаций. То есть самостоятельно страховать все вклады и ссуды третьих лиц. Сейчас «АльфаСтрахование» — один из крупнейших игроков в этой сфере. Сохраняет средства КПК под высокие проценты. Поэтому не все КПК там страхуются и предпочитают небольшие офисы с невысокой страховой премией.

Если КПК участвует в программе страхования, все вклады застрахованы. И вы можете вернуть свои средства. Но известно только 6 случаев, когда в ходе исполнительного производства были выплачены средства акционерам потребительского кредитного кооператива. И не у всех есть деньги.

Поэтому с гарантиями все усложняется. Особенно с учетом того, что ЦБ вроде бы регулирует деятельность КТК и заставляет их откладывать определенные суммы на покрытие любых убытков, но никаких гарантий нет. Показателен следующий случай:

Таких случаев много. Так что, несмотря на все старания ЦБ, до сих пор нет сдвигов и появления залога, а не тех, которые прописаны в документах и нигде не наблюдаются. Ожидается, что что-то с этим сделать можно будет только в 2022 году.

Рекомендации участникам кредитных кооперативов

Первая и главная рекомендация с учетом всех проблем – не участвовать в КПК и не отдавать в них свои сбережения. Единственное их преимущество – более высокая процентная ставка, чем в банках. Однако при сумме вклада до 1,4 миллиона рублей можно без проблем размещать вклад в любом банке – даже если он будет признан неплатежеспособным, всю сумму компенсирует АСВ.

Если же есть желание получить более высокую доходность, то важно правильно выбрать кооператив:

прежде всего, он должен быть включен в соответствующий реестр Центробанка и входить в СРО;

предлагаемый процент за пользование сбережениями не должен быть слишком большим – максимум 1,8 величины ключевой ставки или 13,95% годовых на данный момент;

стоит избегать кооперативов с агрессивной рекламой – они вполне могут работать как финансовая пирамида;

если менеджеры в офисе кооператива очень настойчиво уговаривают сделать взнос – такого кооператива тоже стоит избегать;

следует обязательно найти как можно больше отзывов о кооперативе, причем обращать особое внимание на самые актуальные;

желательно, чтобы кооператив работал только в одном городе или регионе, и чтобы головной офис был в этом же городе.

Выбрав наиболее надежный по всем критериям кооператив, расслабляться не стоит – нужно регулярно отслеживать любые отзывы и комментарии в интернете, чтобы не пропустить момент, когда у него начнутся проблемы.

Если же произошло самое неприятное событие – кооператив перестал выплачивать деньги – то теряться тоже не стоит, на этот случай есть определенный порядок действий.

Возможны 2 ситуации – кооператив работает, но не платит, или же он уже находится в стадии ликвидации.

В первом случае следует внимательно ознакомиться с договором участия в кооперативе и особенно – с условиями выхода из него. Обычно процедура стандартна – нужно подать заявление о выходе из кооператива и выплате пая. Через определенный договором срок должна быть произведена выплата.

Кооператив проигнорировал требование? Тогда следующий этап – обращение в суд с исковым заявлением (суд общей юрисдикции по месту регистрации кооператива). К исковому заявлению нужно приложить все имеющиеся документы, связанные с участием в КПК – договор, ордера о принятии средств, копия заявления о выходе из кооператива и т.д.

Если все заполнено и подано правильно, суд принимает решение в пользу «вкладчика» и он получает исполнительный лист. Его нужно предъявить в службу судебных приставов. К сожалению, нет гарантии что приставы смогут взыскать необходимую сумму.

Во втором случае, когда кооператив уже находится в стадии ликвидации, нужно подавать заявление о включении в реестр требований кредиторов. Форма заявления стандартна (его можно найти в сети).

Важно, что заявление должно быть доставлено лично или заказным письмом с описью и уведомлением. В зависимости от стадии рассмотрения дела о банкротстве заявление направляется или ликвидатору, или в арбитражный суд

Для этого отводится ограниченный срок.

К сожалению, клиенты кооперативов, которые дошли до стадии ликвидации, обычно не получают свои взносы. Стоимость имущества кооператива оказывается гораздо ниже, чем сумма требований всех кредиторов. Если стоимость имущества недостаточна, то требования кредиторов все равно считаются удовлетворенными.

Если банкротство КПК произошло в момент, пока еще действует договор на внесение накоплений и есть страховка – нужно обращаться к страховщику. Однако такие случаи будут редкими.

Защита средств вкладчиков в кредитных кооперативах

В государственном реестре имеется свыше 3,5 тыс. КПК – в силу этого Центробанк физически не в силах уследить за всеми организациями, сосредоточившись на главных (что, кстати, вызывает их недовольство – со слов представителей крупных компаний к ним постоянно приходят с новыми проверками, тогда как мелкие КПК творят почти все, что хотят). Рейтинг КПК можно найти на специальном сайте: .

Насколько независимым является рейтинг и насколько соответствует положению дел в компании, сказать сложно. Плюсом можно считать долгое время работы компании, но не количество офисов КПК в стране — в России выражение «слишком большой, чтобы упасть» подходит разве что ЦБ или Сбербанку.

Резкий рост офисов тем более подозрителен, поскольку скорее всего вызван привлечением средств под заманчивые проценты по схеме пирамиды. Тем не менее принят реестр КПК, находящихся под усиленным надзором ЦБ — время покажет, насколько эффективным он оказался:

Включенные в список организации должны проверяться достаточно строго и часто

К сожалению, в КПК не предусмотрено страхование государством, однако есть по крайней мере две ступени негосударственной страховки, на которые можно обратить внимание:. 1

Членство в одной из СРО (саморегулируемая организация), которое можно проверить на сайте СРО

1. Членство в одной из СРО (саморегулируемая организация), которое можно проверить на сайте СРО.

СРО были придуманы как раз для того, чтобы делегировать полномочия ЦБ – насколько эта идея будет работать на практике, покажут ближайшие годы. В случае краха организации, СРО должен частично компенсировать убытки пайщиков; по закону выплата из компенсационного фонда СРО для всех пайщиков одного кооператива не может превышать 5% от общего объема фонда. Однако как будет контролироваться компенсационный фонд и как вообще будет проходить компенсация на практике, пока не ясно;

2. Страховка пайщиков у страховых компаний.

Размер страховки может составлять несколько сот тысяч рублей, но чтобы рассчитывать на выплаты следует внимательно читать условия страхования (в качестве примера можно привести банкротство КПК «Благо», где страховая компания в случае банкротства отвечала лишь активами самой компании на ее счетах). Также не лишним будет проверить уставной капитал, аффилированность с КПК и наличие лицензии у страховой компании – чем крупнее и известнее компания, тем лучше.

Если два этих пункта выполняются – считаю, что кооператив по надежности можно поставить недалеко от банка; но и процент в нем, скорее всего, тоже будет мало отличаться от банковского. В отличие от ОФБУ инвестировать в КПК можно только в рублях.

Можно обратить внимание на учредителей кооператива (поискать о них информацию в интернете), посмотреть регистрацию на сайте Центробанка, проверить, чтобы договор заключался именно с учредителем КПК. Кроме того, полезную информацию можно найти здесь

Слишком высокий процент и агрессивная реклама явно указывают на то, что перед вами финансовая пирамида.

Подробнее о кредитном потребительском кооперативе

Люди объединяются в такие союзы (товарищества взаимного кредита) по какому-нибудь общему признаку (профессиональному, территориальному и т.д.). Руководит союзом кредитной кооперации собрание пайщиков – его членов.

В чем же главное различие между КПК и другими микрокредитными организациями?

Главным моментом здесь является то, что открывающееся КПК не имеет главной своей целью приобретение дохода (хотя наличие получения прибыли лишним не бывает, а при ликвидации объединения она делится между пайщиками). Фактически, это касса взаимопомощи (организация, созданная самими пайщиками), где пайщики размещают свои взносы, за счет которых получают кредиты другие пайщики. Выдача и прием средств происходит под проценты.

По займам они больше, по вкладам они меньше. Привлекать заемные средства со стороны можно, а вот выдавать кредиты не своим членам – нельзя. Также КПК не может выступать гарантом и поручителем по кредитам (даже для своих пайщиков) в других финансовых объединениях.

Люди не так часто обращаются в КПК из-за того, что такого рода организации еще не так распространены на финансовом рынке. Неширокая распространенность объяснима следующими моментами:

- законодательство, регулирующее область деятельности данного объединения, было выработано относительно недавно – в 2009 году;

- в памяти людей еще живы воспоминания о всякого рода финансовых махинаторах, вроде «МММ»;

- уровень осведомленности о подобных объединениях довольно низок.

Видео по теме:

Заключение

Чаще всего мошенники работают на пару с психологами, которые ходят к старикам и предлагают стать пайщиком КПК. Поэтому предупредите своих близких, родственников, бабушек и дедушек.

Если вы грамотно подойдете к выбору КПК, то сможете положить свои сбережения именно туда, под больший процент, чем в банке. Такой вполне возможно и практикуется. Вы сами себе хозяин и никаких обязательств, кроме как взносов перед КПК не несете. Хотите – выходите из организации.

Если вам нужен небольшой займ, то так же можете вступить в кооператив. Проценты будут выше, чем в банке, но не превышающее 20% годовых!