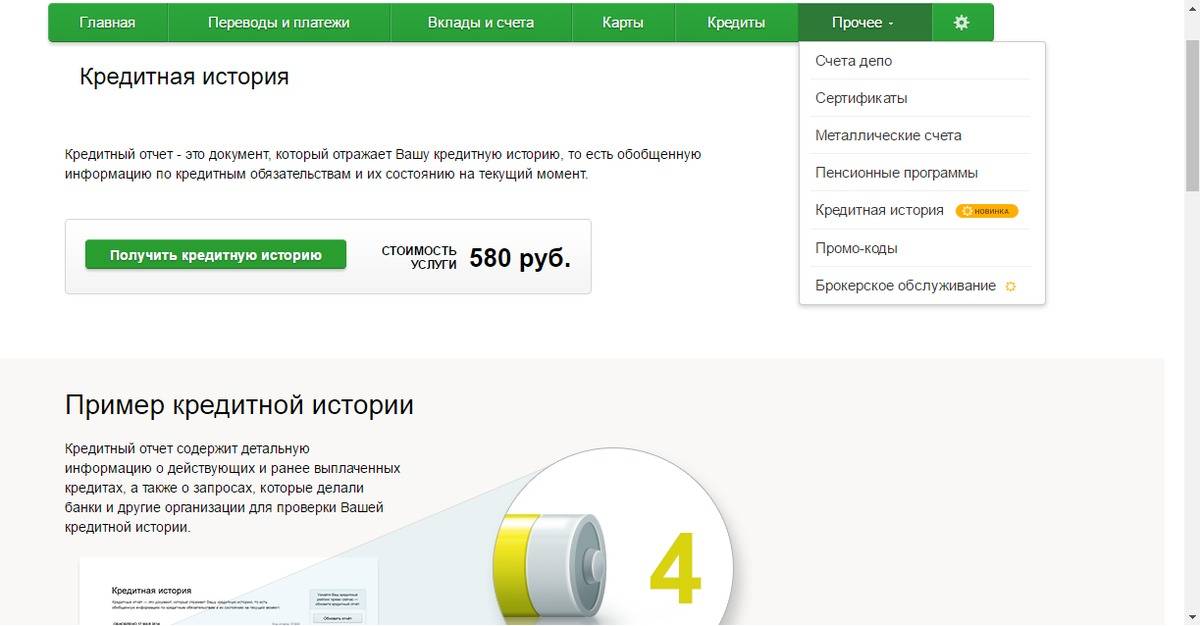

Как узнать кредитный рейтинг

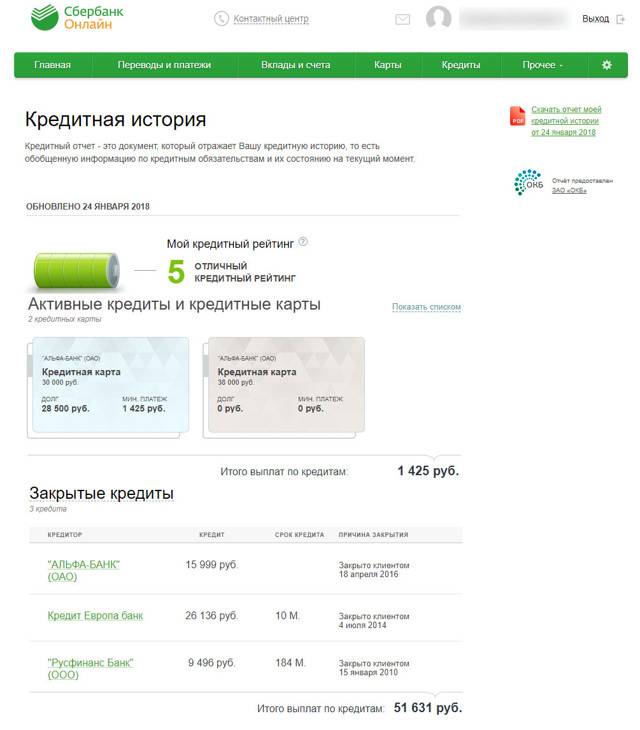

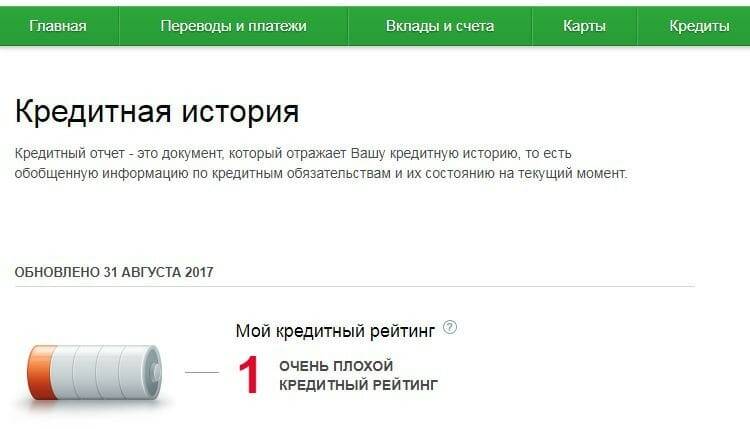

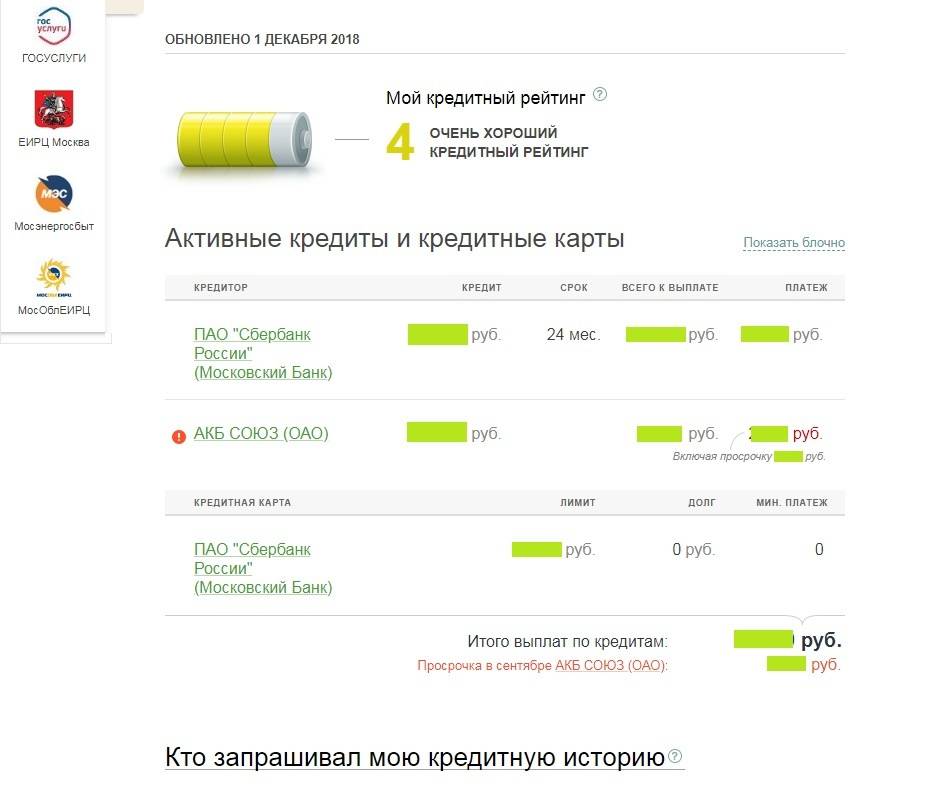

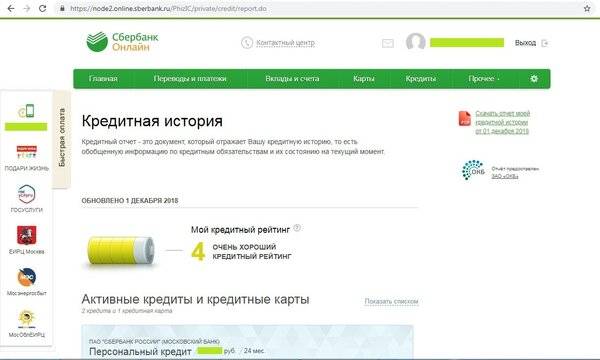

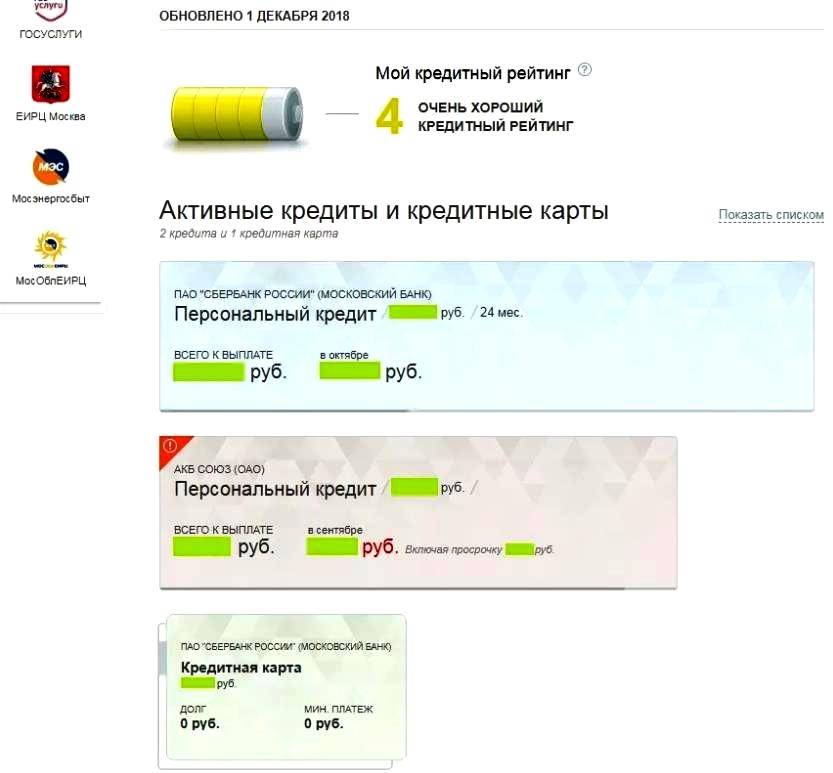

В Сбербанке предоставляется услуга по формированию кредитного отчета, где указывается следующая информация:

- рейтинг;

- дата обновления;

- действующие кредиты;

- закрытые кредиты;

- организации, запрашивающие кредитную историю.

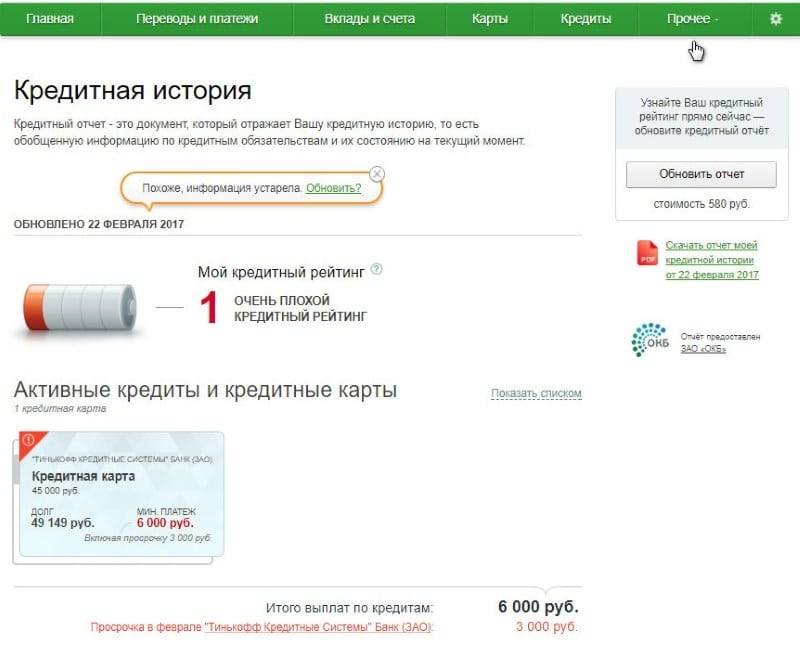

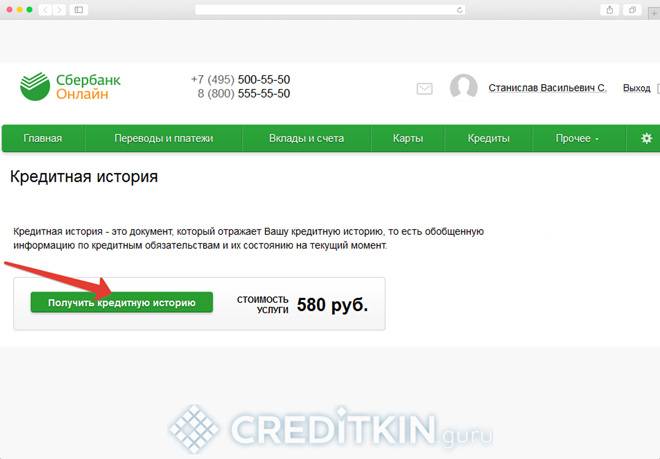

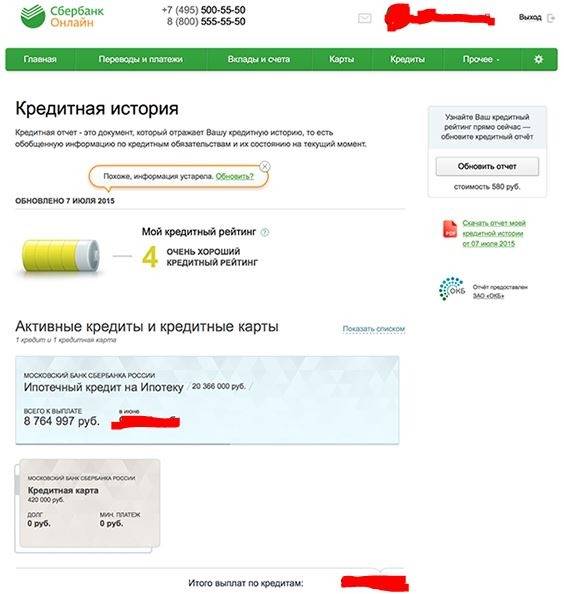

Стоимость услуги составляет 580 рублей, получить ее можно через интернет-банк «Сбербанк Онлайн». Оформить отчет в мобильном приложении возможности нет.

Для получения отчета требуется:

Оплата будет списана автоматически с подключенной карты. Такой отчет позволит не только узнать значение рейтинга, но и поможет выявить ошибки в процессе его определения. Например, в отчете может отражаться, что кредит является действующим, а у гражданина есть подтверждение его закрытия. В таком случае необходимо позвонить на горячую линию или обратиться к сотрудникам в офисе Сбербанка для исправления неточностей.

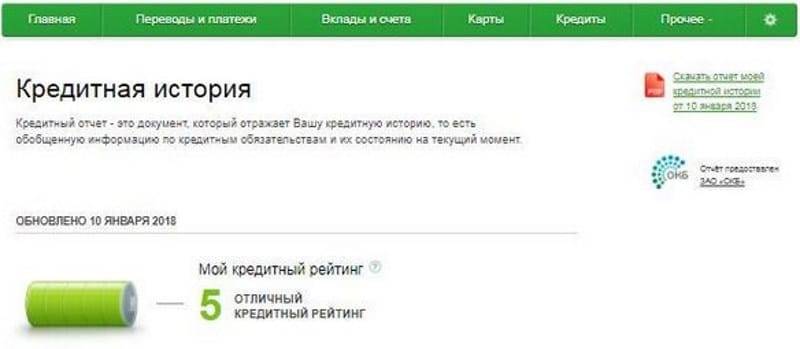

Таким образом, в процессе одобрения кредитной заявки Сбербанк присваивает каждому клиенту рейтинг в зависимости от его финансового положения, кредитного поведения, уровня долговой нагрузки. Благонадежные клиенты с точки зрения Сбербанка должны иметь очень хорошую историю займов. Это означает, что необходим кредитный рейтинг 4 или 5 для физического лица. Тогда такой клиент может получить ипотеку, кредитную карту, потребительский или автокредит на выгодных условиях.

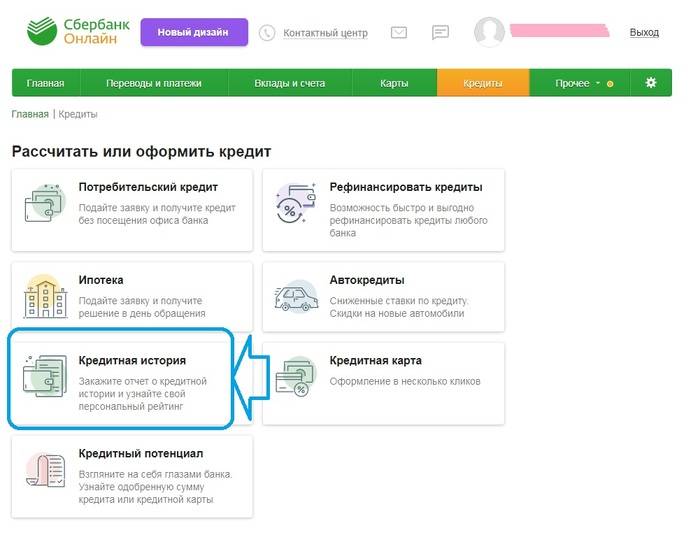

Другие способы получения кредитной истории онлайн

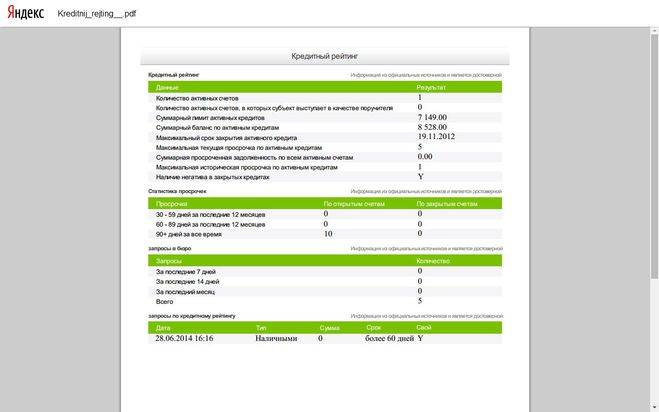

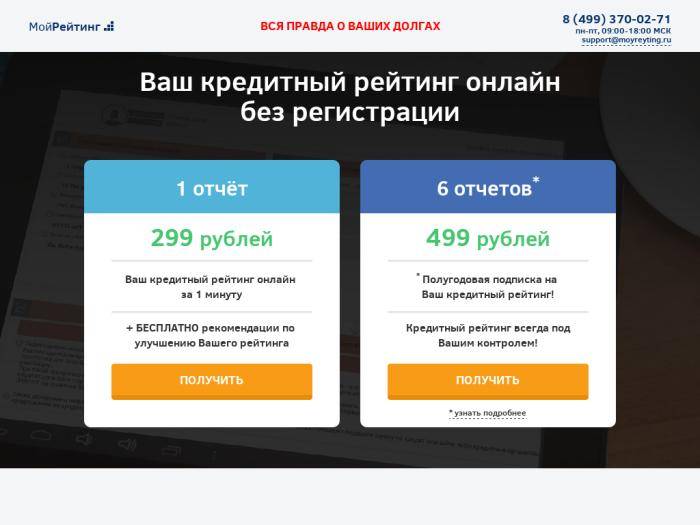

Кроме запроса отчета через Сбербанк можно получить его гораздо быстрее и удобнее. Многие заемщики проверяют КИ через сайт service-ki.com. Он предлагает своим клиентам найти в отчете:

- Причины испорченного кредитного рейтинга.

- Рекомендации по повышению скорингового балла.

- Статистику по займам: графики, таблицы и диаграммы с анализом.

- Количество кредитов, сумма к оплате, переплата банкам.

- Закрытая информация – сколько заявок подано от заемщика, какие компании делали запросы на имя заемщика, вид кредита и сумма.

- Не состоит ли паспорт в черном списке и другая полезная информация.

Отчет состоит из пяти страниц А4. Его формируют и присылают на электронную почту в течение часа. Не нужно проходить регистрацию на сайте, подтверждать личность. Достаточно заполнить короткую форму-заявление и отправить в обработку.

В заявлении указывается ФИО, адрес электронной почты, серия и номер паспорта, кем был выдан. Но паспортные сведения можно не вписывать, а уточнить их позднее при звонке менеджера. Тогда нужно поставить соответствующую галочку напротив запроса и отправить анкету на сервис.

Даже будучи клиентом Сбербанка выгоднее обратиться на данный сервис, поскольку отчет от банка не предполагает рекомендаций по улучшению рейтинга с учетом сложившейся кредитной истории заемщика.

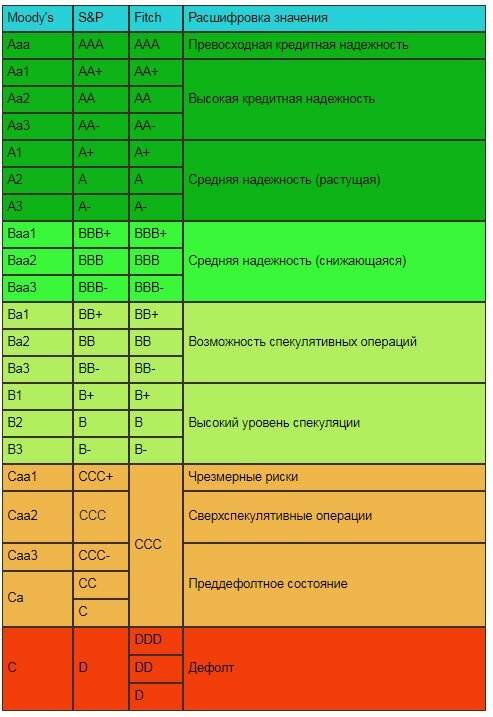

Расшифруем значения рейтинга

Прежде всего, следует разобраться, что скрывается под значениями кредитного рейтинга. Раскрыв каждый из показателей, можно детальнее понять, какое место отведено двойке.

- Рейтинг 1. Самый плохой вариант, человеку отказывают все банки даже в получении маленькой суммы. Такие заемщики сразу же попадают в стоп-лист. Причиной присвоения рейтинга 1 являются грубые нарушения кредитного договора, длительные просрочки, судебные взыскания со стороны банков и судимость за мошенничество.

- Рейтинг 2 немного лучше, но тоже часто становится основанием для отказа. Получить кредит с таким обозначением достаточно сложно, обычно банки сразу отклоняют заявку. Присвоение рейтинга 2 говорит о том, что клиент раньше регулярно допускал просрочки. Однако не все так плохо, у человека есть шанс получить заем под высокий процент или получить кредитку в лояльном банке.

- Рейтинг 3. Нормальная банковская история, в ней могут иметься некритичные просрочки. Вероятность одобрения займа в Сбербанке – около 50%. Сумма кредита может быть достаточно большой, но для этого нужно иметь хорошую заработную плату, предоставить залог или поручительство.

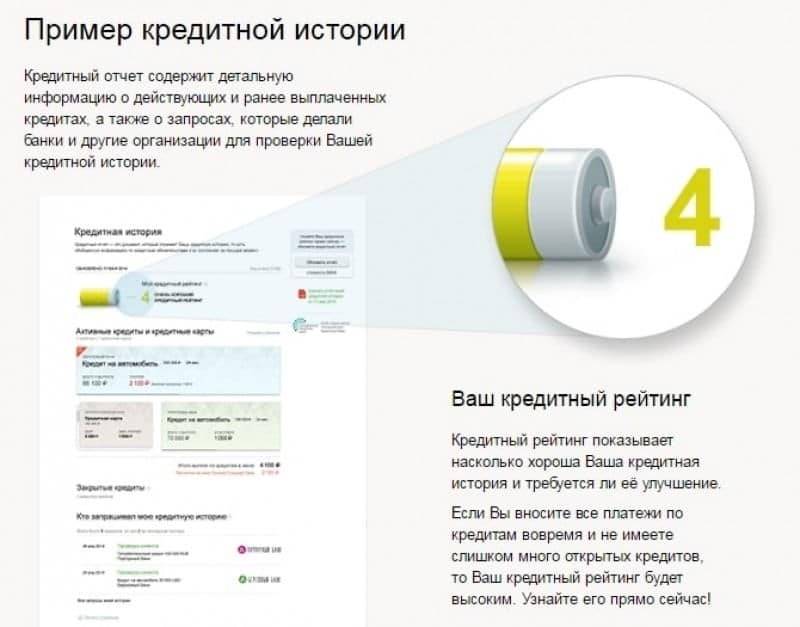

- Рейтинг 4 считается хорошей кредитной историей. Такое значение присваивается клиентам, которые часто берут ссуды в Сбербанке, вовремя их возвращают и достаточно зарабатывают. Они могут смело подавать документы на ипотеку, скорее всего, заявку одобрят.

- Максимальный кредитный рейтинг 5. Это идеальный банковский клиент, который никогда не совершал просрочек. Таким заемщикам банки готовы выдавать займы на особых условиях и часто предлагают пониженную ставку.

Если раньше вы никогда не брали кредит, вам будет присвоен рейтинг не выше уровня 3. Кредитор не знает, можно ли вам доверять, а значит, вероятность одобрения заявки составляет всего лишь 50%.

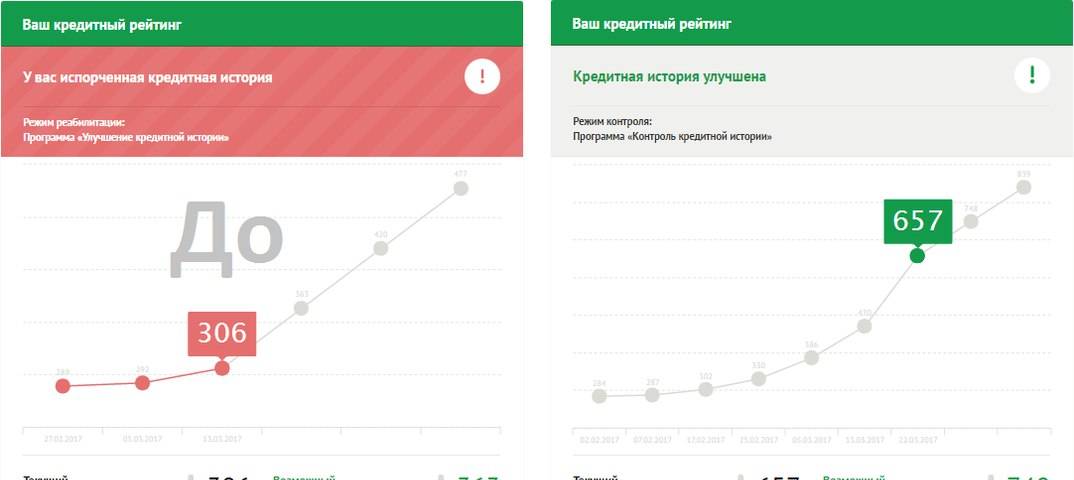

Исправления рейтинга

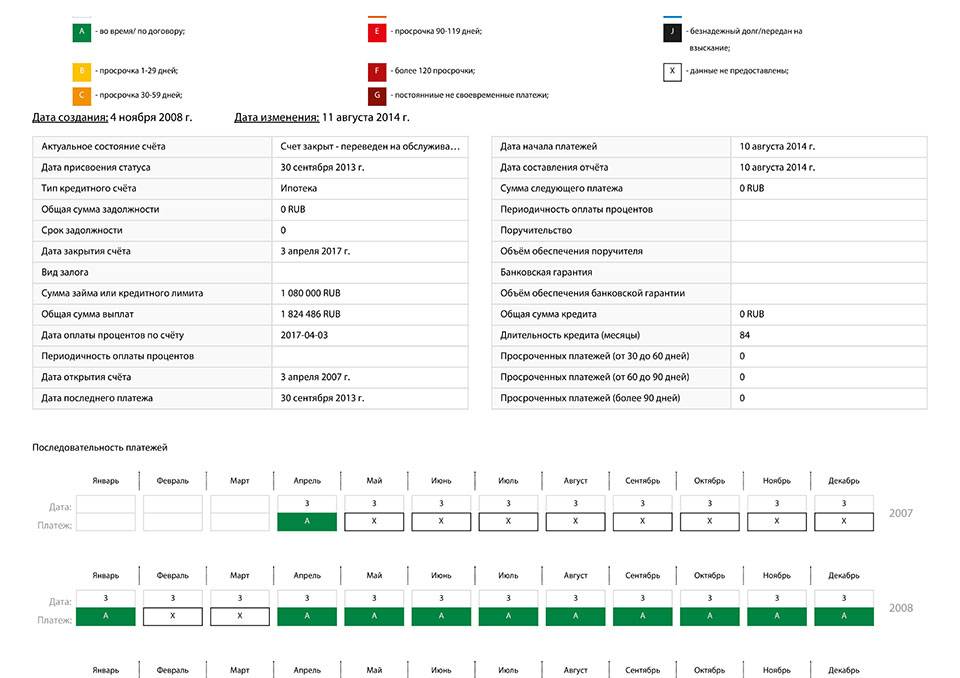

Начнем с того, что кредитный отчет состоит из двух частей: титульной и информационной. На титульной части отражена общая информация о действующем портфеле и рейтинг клиента в баллах. Информационная содержит детальные данные о полученных и погашенных кредитах, условиях, сроках и пр.

Заемщику стоит обратить внимание на свою оценку. Если она от 4 баллов и выше, беспокоиться нет причин: у вас высокий рейтинг надежности, а это гарантия одобрения заявки на кредит.. В обратном случае, обнаружив отрицательную оценку, нужно узнать ее причины

Для этого изучите детальную информацию о каждом кредите. В отчете будут представлены данные о просрочках, невозвратах и других нарушениях обязательств. И все же если ваш кредитный рейтинг отрицательный, все равно есть возможность взять кредит

В обратном случае, обнаружив отрицательную оценку, нужно узнать ее причины. Для этого изучите детальную информацию о каждом кредите. В отчете будут представлены данные о просрочках, невозвратах и других нарушениях обязательств. И все же если ваш кредитный рейтинг отрицательный, все равно есть возможность взять кредит.

Если обнаружится ошибка (а такое случается), исправить ее можно, обратившись к банку-кредитору с заявлением на подачу исправлений в БКИ.

В случаях с просроченными долгами нужно подготовиться к длительному этапу исправления кредитного рейтинга. Отметим, что других путей, как обновить кредитную историю в БКИ не существует. Данные могут быть исправлены только с заявления самого кредитора или же обновлены с течением времени положительными примерами кредитования. О методах исправления, их преимуществах и недостатках, мы расскажем дальше.

Как повысить кредитный рейтинг?

Обратившись несколько раз в банк и получив отказ, клиент начинает задумываться, а можно ли как-то улучшить свой кредитный рейтинг, чтобы оформить займ на выгодных для себя условиях? Действительно, существует несколько рекомендаций, которые позволяют увеличить шансы на оформление ссуды и улучшить значение скорингового балла. Чаще всего люди исправляют свой рейтинг следующими способами:

Стоит регулярно запрашивать информацию о состоянии кредитной истории в БКИ. Никто не застрахован от ошибок, поэтому негативная информация о заемщике может быть внесена в его кредитный рейтинг по ошибке. Если пользователь вовремя заметит это, он сможет быстро исправить ситуацию

Тем более что раз в год узнать состояние кредитной истории каждый заемщик может абсолютно бесплатно, обратившись в БКИ.

Важно выполнять все свои кредитные обязательства в установленные сроки. Это поможет убедиться не только кредитору в добросовестности, но и другим финансовым учреждениям.

Становиться созаемщиком лучше только у проверенных и надежных людей, выполняющих свои обязательства. В противном случае человек может снизить не только свой кредитный рейтинг, но и всех своих заемщиков.

Чтобы увеличить шансы на одобрение, стоит заранее воспользоваться кредитным калькулятором банка

Все они учитывают размер дохода конкретного клиента. То есть пользователь может заранее понять, сколько денег реально занять у банка, и именно эту сумму указать в заявке.

Не стоит оформлять много кредитных карт в разных банках. Это негативно скажется на уровне финансовой стабильности. Лучше попытаться получить одну кредитку с большим кредитным лимитом. А ее активное использование напротив увеличит благосклонность банка.

Подавать заявку на оформление кредита стоит лишь тогда, когда другого пути решения проблемы не существует. Иногда можно и вовсе обойтись без кредитных обязательств перед банком.

В противном случае человек может снизить не только свой кредитный рейтинг, но и всех своих заемщиков.

Чтобы увеличить шансы на одобрение, стоит заранее воспользоваться кредитным калькулятором банка. Все они учитывают размер дохода конкретного клиента. То есть пользователь может заранее понять, сколько денег реально занять у банка, и именно эту сумму указать в заявке.

Не стоит оформлять много кредитных карт в разных банках. Это негативно скажется на уровне финансовой стабильности. Лучше попытаться получить одну кредитку с большим кредитным лимитом. А ее активное использование напротив увеличит благосклонность банка.

Подавать заявку на оформление кредита стоит лишь тогда, когда другого пути решения проблемы не существует. Иногда можно и вовсе обойтись без кредитных обязательств перед банком.

Интересно, что сегодня кредитный рейтинг используется не только для принятия решения по кредитным заявкам. Его применяют и во многих других ситуациях:

Интересно, что сегодня кредитный рейтинг используется не только для принятия решения по кредитным заявкам. Его применяют и во многих других ситуациях:

- для определения стоимости страхового полиса по оформляемым займам;

- для определения залога при аренде.

Сегодня даже работодатели иногда обращают внимание на кредитный рейтинг сотрудников и берут его в расчет при принятии на работу. Помните, что сведения о кредитной истории заемщика хранятся не меньше 15 лет, а исправить ее намного труднее, чем испортить. Поэтому к выполнению своих обязательств перед Сбербанком или любым другим банком стоит подойти со всей серьезностью.

Поэтому к выполнению своих обязательств перед Сбербанком или любым другим банком стоит подойти со всей серьезностью.

Параметры для оценки при формировании рейтинга

Рейтинг напрямую зависит от кредитной истории. Они формируются на основе анализа следующих показателей:

| Показатель | Условия присвоения самого хорошего кредитного рейтинга |

| Сумма долговых обязательств | Полученный результат не должен превышать половины дохода заемщика |

| Финансовое положение | Наличие постоянного дохода |

| Период ведения трудовой деятельности | Работа долгое время в одной организации |

| Работодатель | Федеральная компания, партнер банка или государство |

| Период времени между оформлением последнего займа и датой оценки | Не менее 1 года |

| Досрочное погашение | Не применялось |

| Просрочки, штрафы, невыполнение условий договора займа | Отсутствуют |

Каждый из показателей влияет в разной степени на окончательный результат:

- просрочки за весь период — 25%;

- долговое поведение — 23%;

- просрочки за последнее время — 18%;

- периодичность подачи заявок на одобрение новых кредитов — 16%;

- соотношение долговых обязательств и дохода — 14%;

- просрочки и досрочное погашение в первые месяцы после оформления займа — 4%.

Если ваш кредитный рейтинг «4», что это значит? Это говорит о том, что один или два из этих параметров отклоняются от базового значения.

Что это такое

Кредитный рейтинг даёт понимание о платёжеспособности заёмщика, который выражается в числовом значении. На его основании банковский работник может принять решение о выдаче денежного займа. Он составляется, исходя из совокупностей большого количества факторов, свидетельствующих о кредитоспособности, финансовой предсказуемости либо полном отсутствии таких качеств у потенциального заёмщика. Второе название кредитного рейтинга заёмщика – это скоринг, когда при помощи специальной компьютерной программы производятся сложные расчёты и выводятся скоринговые баллы:

- Минимальный балл – 1. С таким результатом заёмщику в любом случае будет отказано в выдаче денежных средств.

- Два балла. Такому клиенту также откажут в займе, однако некоторые банковские компании предоставляют возможность оформить кредит на небольшую сумму.

- Три балла. Что означает кредитная история 3? Если клиент имеет столько баллов, это означает, что ему доступна небольшая сумма на хороших условиях или более крупный кредит, однако под высокую процентную ставку.

- Четыре балла. Это достаточно хороший КР, означающий то, что у клиента положительная репутация. Человек имеет высокий заработок, часто оформляет кредиты и может своевременно их погасить.

- Максимальный – 5 баллов. Заявители, имеющие такой показатель, обладают хорошей КИ, у них отсутствуют платёжные просрочки. Банк всегда дорожит таким клиентом, предлагает новый займ на выгодных условиях со сниженной процентной ставкой, высокой суммой, упрощённым оформлением запроса.

Так что же он означает и чем полезен? Смысл заключается в ускорении, облегчении, удешевлении расчётов показателя платёжеспособностей заёмщика. Знать свой балл полезно каждому, кто активно ведёт кредитную жизнь

Все кредиторы, перед тем как одобрить заявку, обращают внимание на рейтинг. Низкий показатель всегда сигнализирует о проблемах и говорит о том, что нужно как можно скорее его повысить

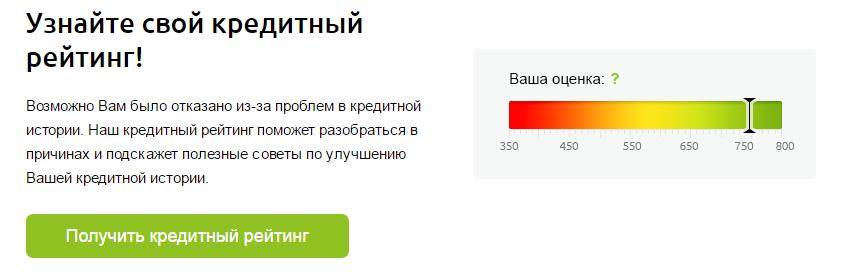

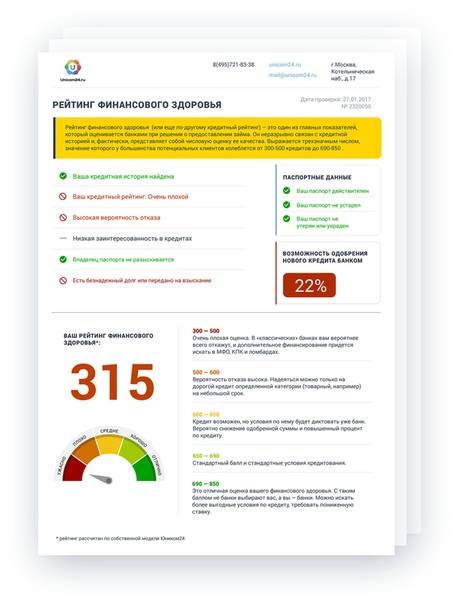

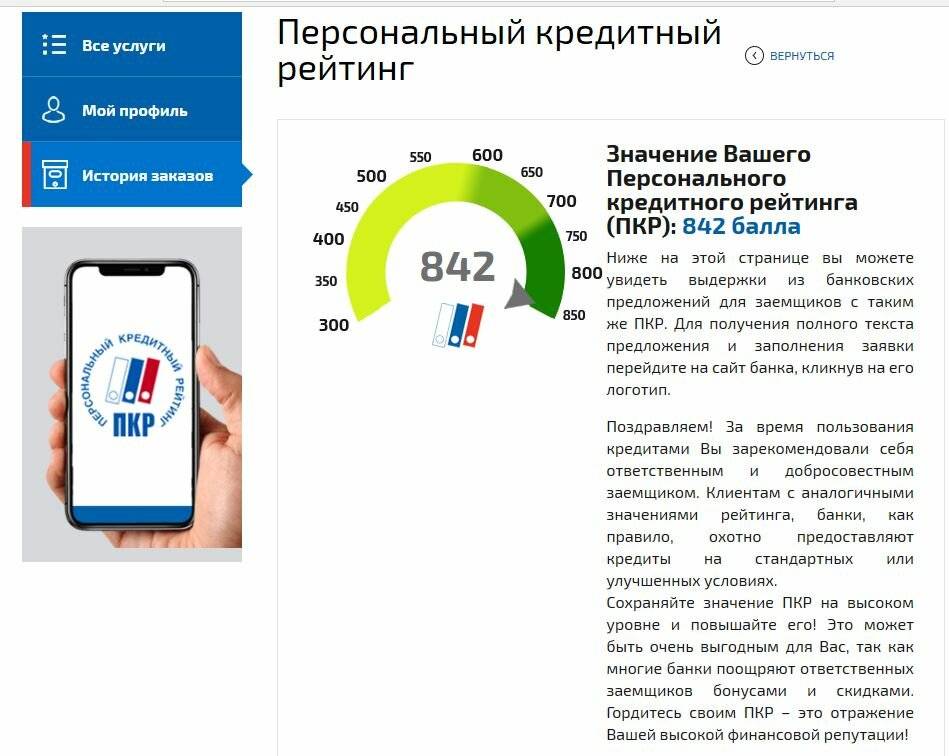

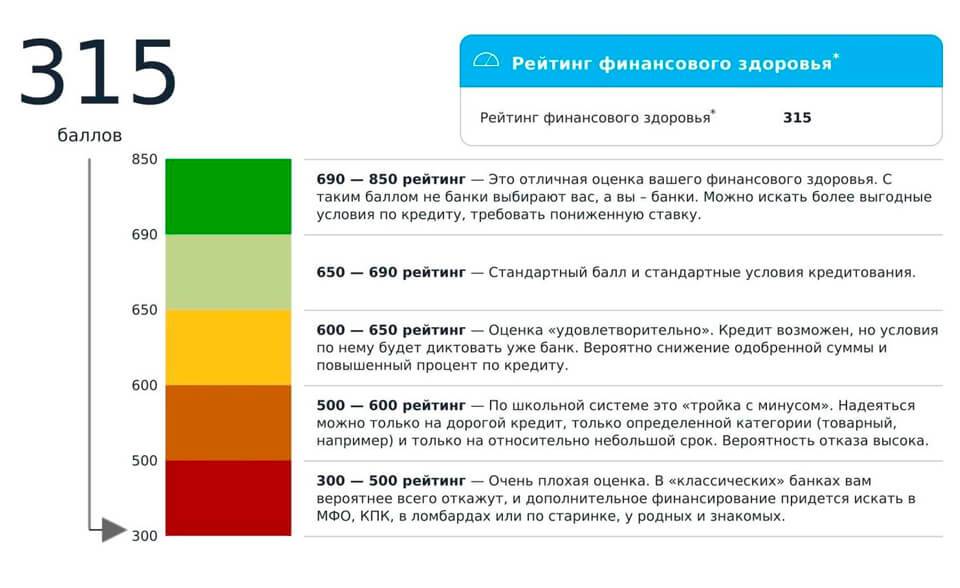

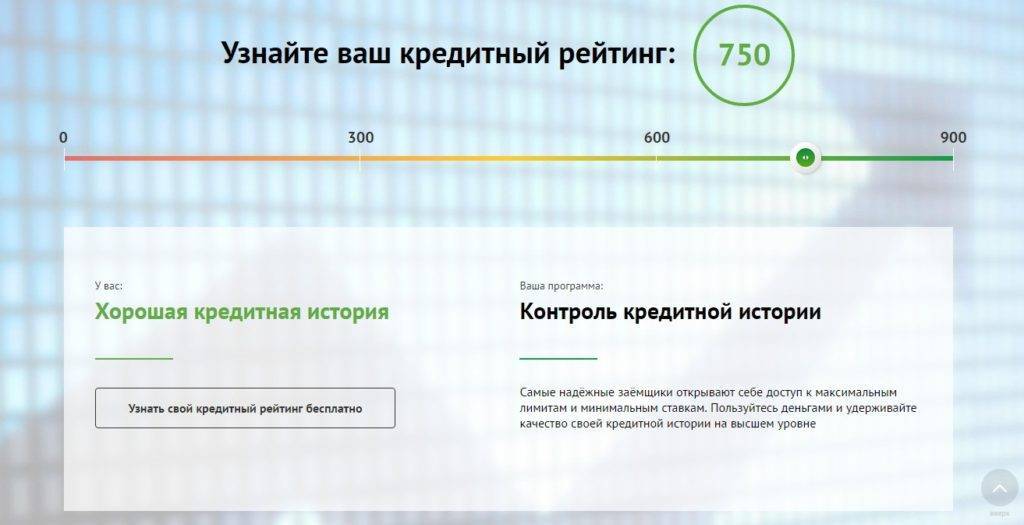

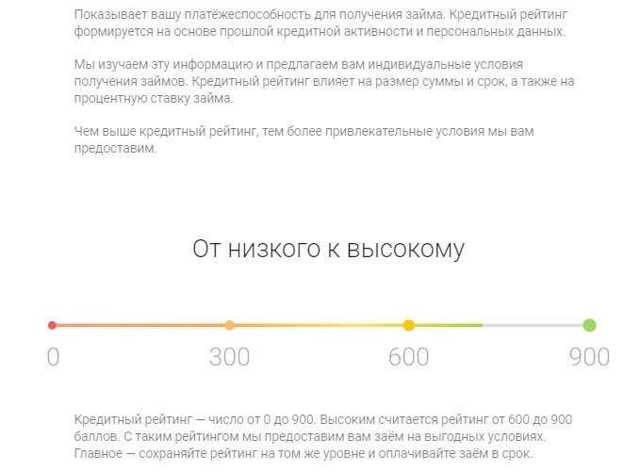

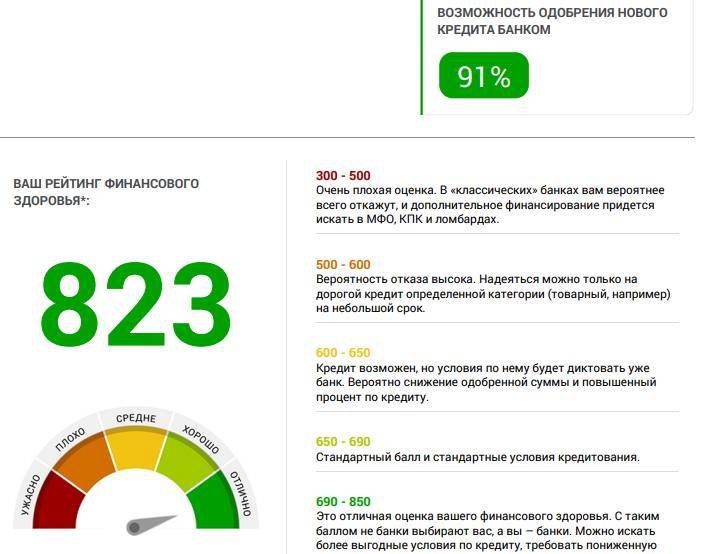

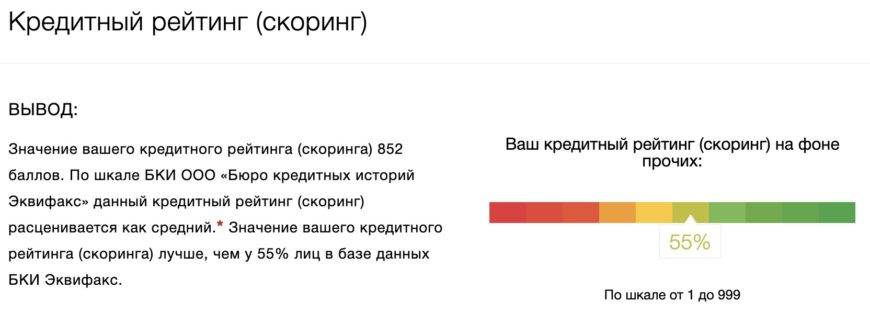

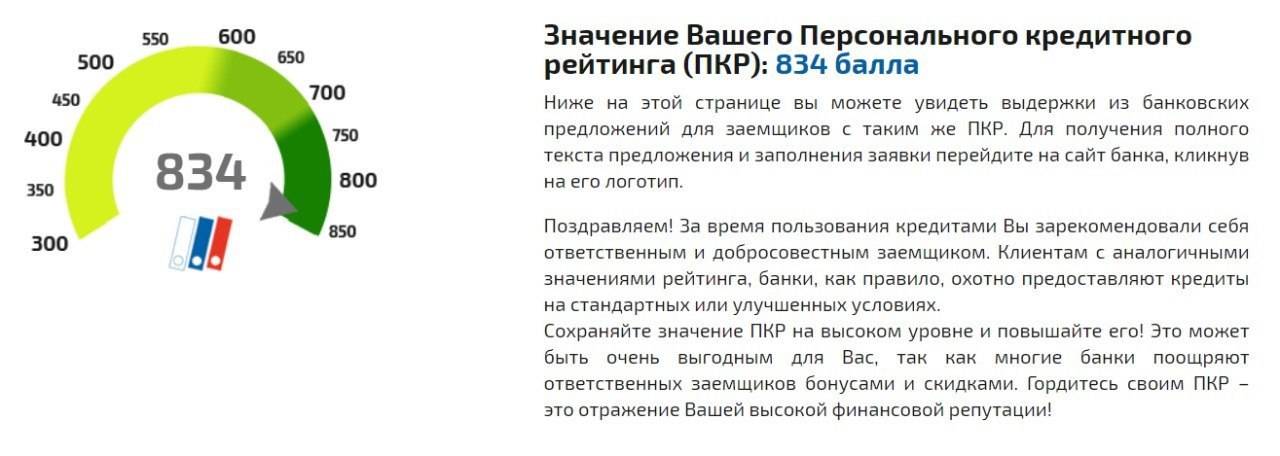

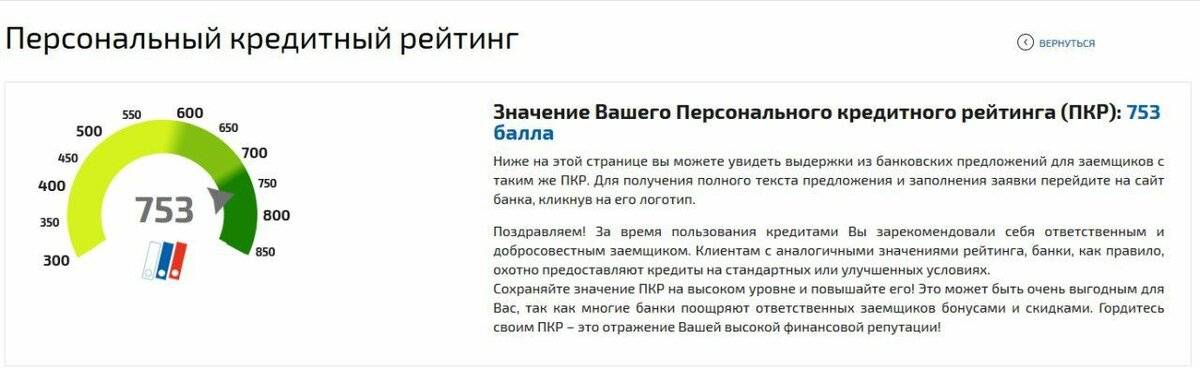

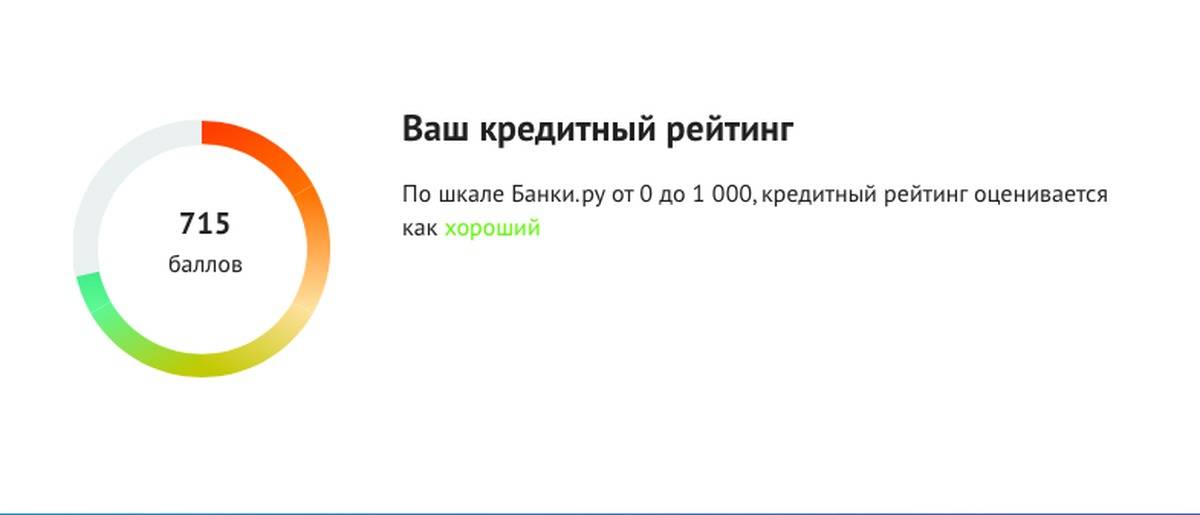

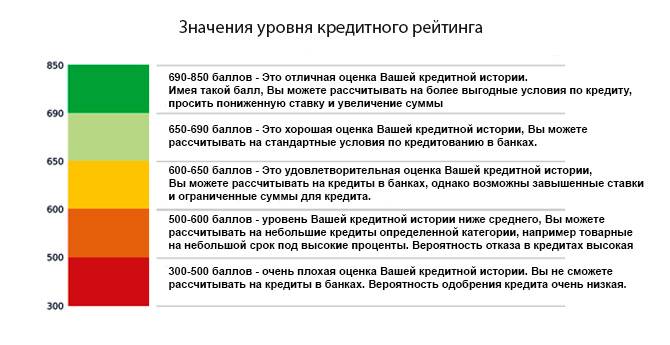

Стоит отметить, что, получая отчёт, вам будет дана оценка КИ. Она может варьироваться от 250 до 860 баллов. Среднестатистический кредитный рейтинг составляет около 658 баллов.

Передача Сбербанком сведений в БКИ

Согласно ФЗ № 218 «О кредитных историях» от 30.12.2004 года все кредитно-финансовые учреждения обязаны передавать в электронном виде сведения о займах клиентов хотя бы в одно из БКИ. У Сбербанка договор о предоставлении информации на хранение заключен с ОКБ. Кредитор передает данные обо всех событиях, влияющих на изменение рейтинга заемщика (регулярное внесение платежей в счет погашения задолженности по кредиту, возникновение просрочки по займу).

Отправка сведений об изменениях кредитной истории осуществляется не позднее 5 рабочих дней с момента наступления события.

Информация в базе данных БКИ хранится в течение 10 лет с момента внесения последних изменений.

Как формируется

Разобравшись, по какой шкале оценивается кредитный рейтинг в Сбербанке, пора выяснить, как он формируется. Баллы начисляются исходя из многих показателей, на основании которых банком принимается решение о выдачи той или иной суммы.

Основные критерии для формирования оценок:

- Количество и сумма текущих займов перед банками и микрофинансовыми организациями: их общая сумма не должна превышать половины дохода заемщика.

- Уровень дохода на момент подачи заявки.

- Стаж работы: люди, которые долго трудятся на одном месте имеют больше шансов получить кредит, чем те, которые меняют место работы каждые полгода.

- Статус организации, в которой работает заемщик. Высокую оценку получают госслужащие, работники крупных компаний или компаний-партнеров Сбербанка. Таким образом, банк получает некую гарантию того, что клиент не потеряет работу из-за разорения или внезапного закрытия предприятия.

- Регулярность подачи заявок на кредиты. Клиенты, которые оформляли несколько мелких займов за небольшой период, пользуются меньшим доверием у банка, чем те, которые брали 2–3 кредита в течение последних 5 лет.

- Досрочное погашение. Как бы не парадоксально это было, но заемщики, несколько раз погасившие кредит раньше срока, теряют баллы. Дело в том, что банк не получает в таком случае часть процентов: выдавать займ такому клиенту становится менее выгодно.

- Отсутствие кредитной истории. Банк не знает, насколько добросовестным плательщиком окажется клиент, поэтому выдает небольшие суммы под высокие проценты или вообще отказывает в займе.

- Выполнение условий договора по предыдущим кредитам и регулярное погашение долгов. По данным Сбербанка, от этого критерия зависит четверть рейтинга клиента. Если ранее заемщик вовремя вносил все платежи, то и новый кредит он будет оплачивать без просрочек.

Что снижает скорбалл

Скорбал снижают следующие факторы:

- непродолжительное прошлое по соглашениям, подписанным с банковскими организациями. Производится оценка количества дней со дня подписания первого договора. Минимальное количество дней означает минимальный бал;

- количество заявок от пользователя. Много запросов за небольшое время снизит балл;

- имеющиеся потребительские и овердрафтные соглашения также понижают балл;

- новые подписанные овердрафтные и потребительские соглашения, с момента заключения которых прошло мало времени снизят балл;

- наличие информации о просроченных выплатах, их продолжительность и сумма уменьшают балл.

Исправления рейтинга

Начнем с того, что кредитный отчет состоит из двух частей: титульной и информационной. На титульной части отражена общая информация о действующем портфеле и рейтинг клиента в баллах. Информационная содержит детальные данные о полученных и погашенных кредитах, условиях, сроках и пр.

В обратном случае, обнаружив отрицательную оценку, нужно узнать ее причины. Для этого изучите детальную информацию о каждом кредите. В отчете будут представлены данные о просрочках, невозвратах и других нарушениях обязательств. И все же если ваш кредитный рейтинг отрицательный, все равно есть возможность взять кредит.

Если обнаружится ошибка (а такое случается), исправить ее можно, обратившись к банку-кредитору с заявлением на подачу исправлений в БКИ.

В случаях с просроченными долгами нужно подготовиться к длительному этапу исправления кредитного рейтинга. Отметим, что других путей, как обновить кредитную историю в БКИ не существует. Данные могут быть исправлены только с заявления самого кредитора или же обновлены с течением времени положительными примерами кредитования. О методах исправления, их преимуществах и недостатках, мы расскажем дальше.