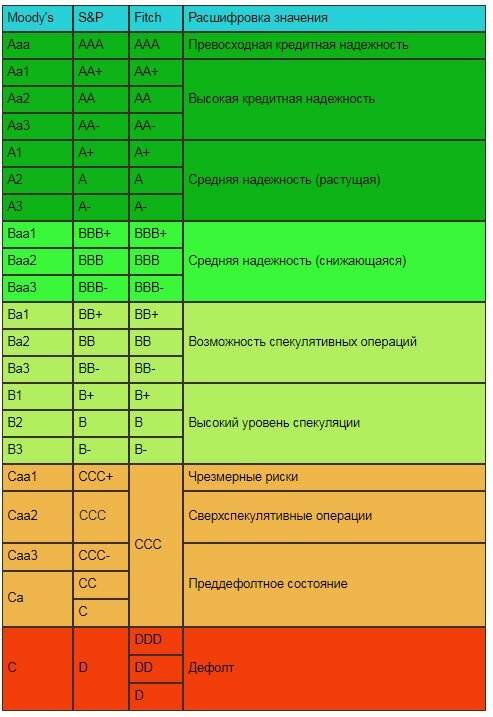

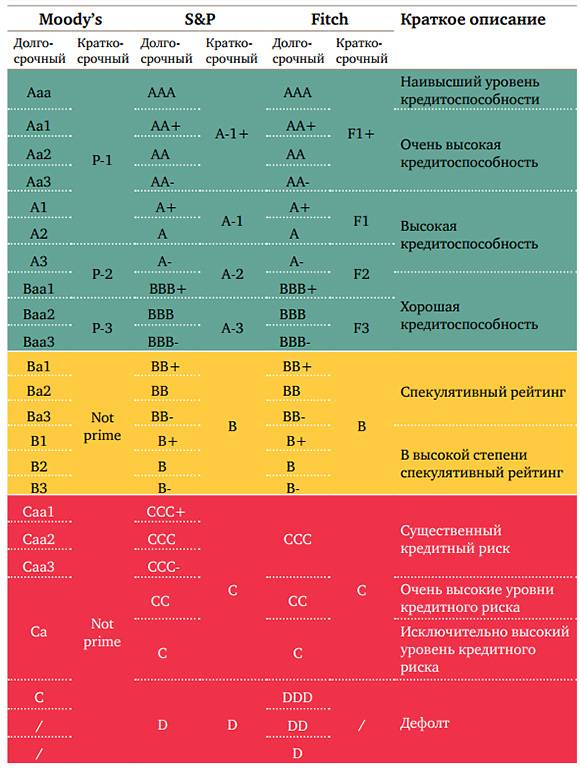

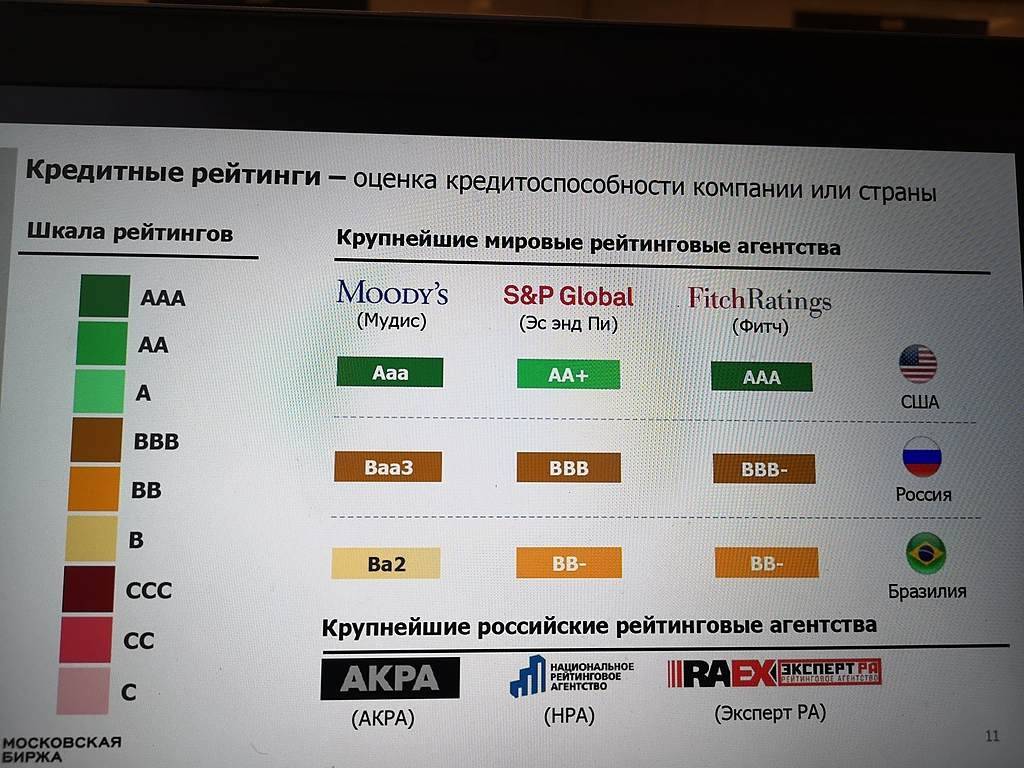

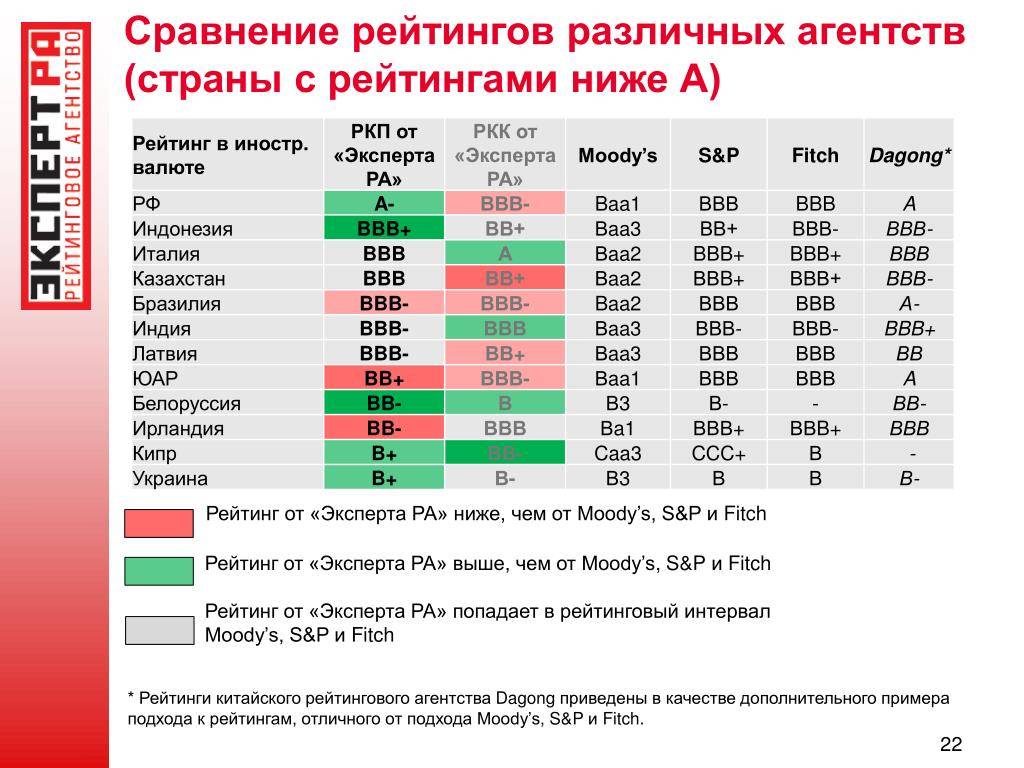

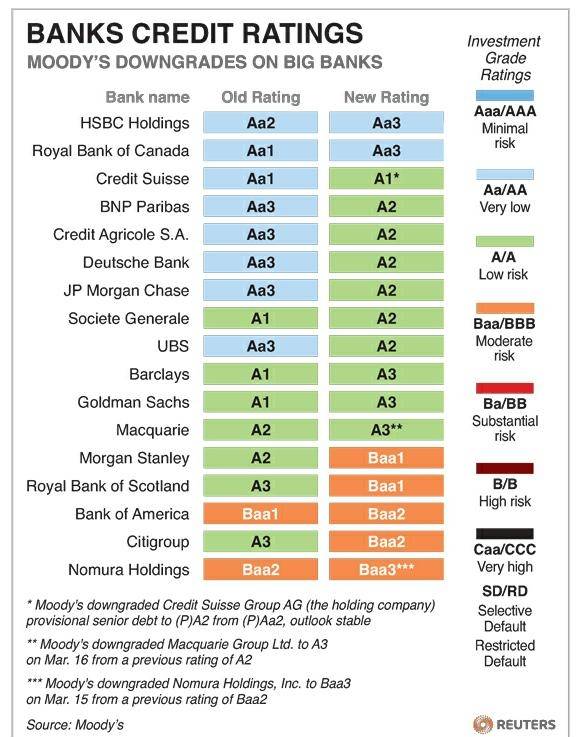

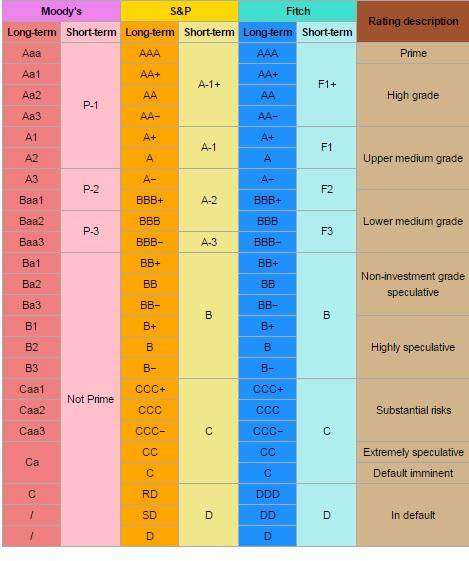

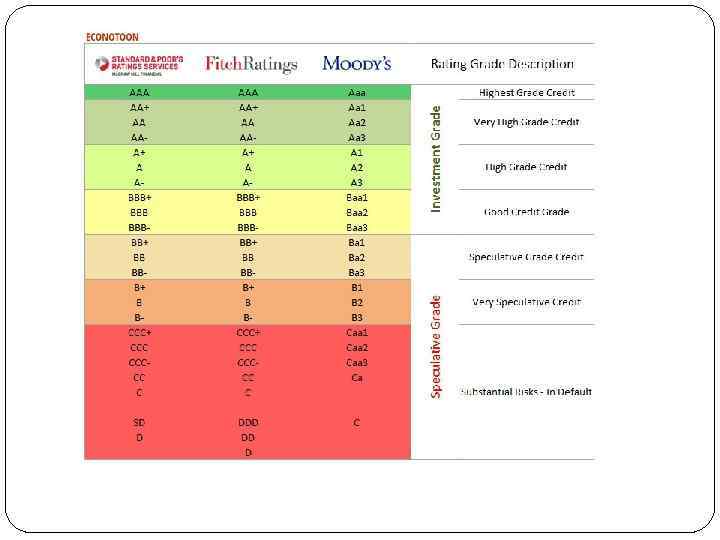

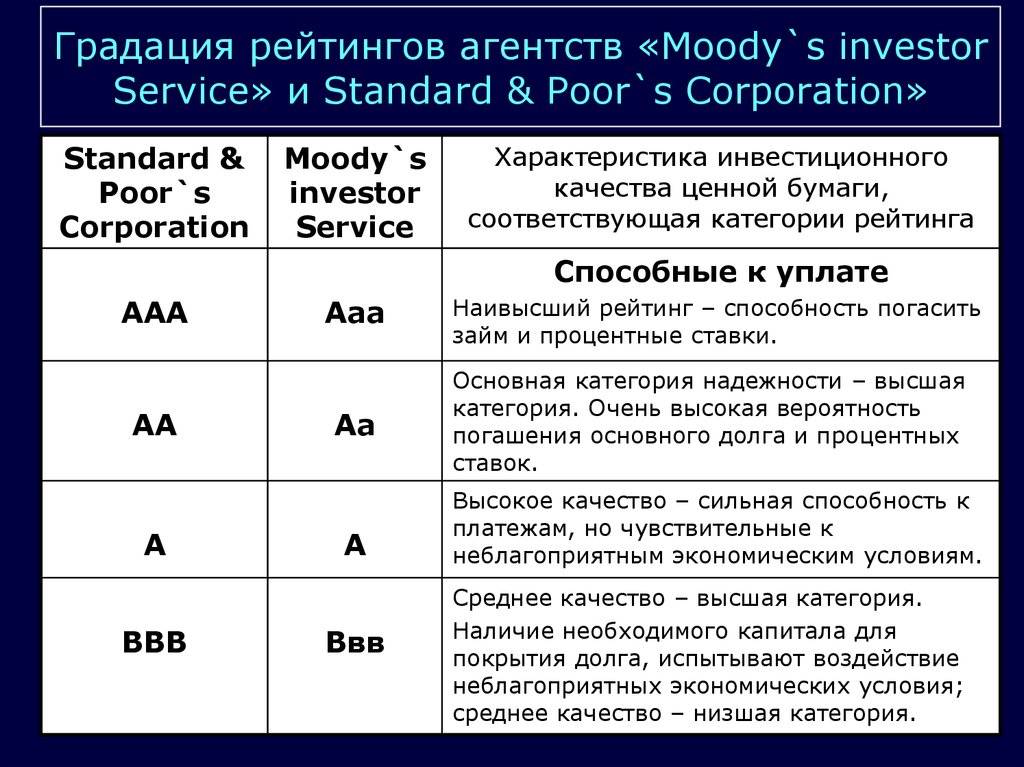

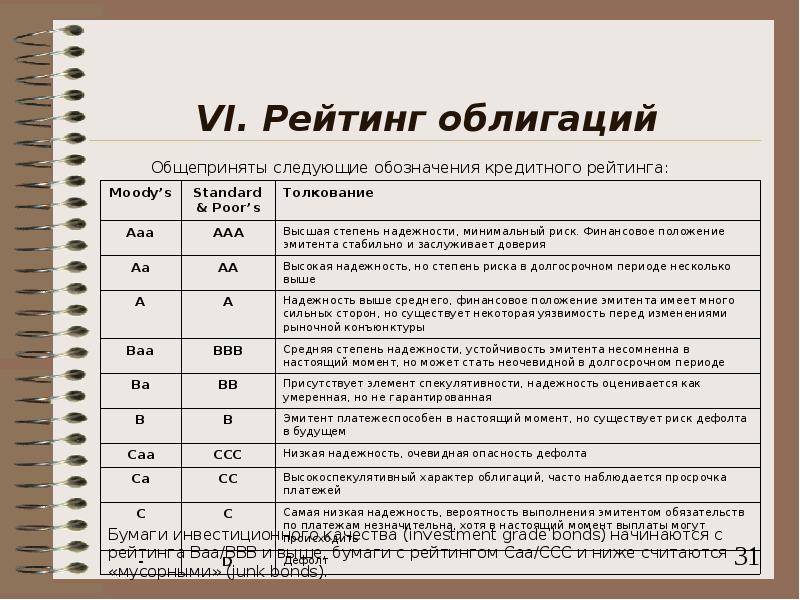

Рейтинговые агентства

Мировым авторитетом пользуются международные рейтинговые агентства:

- Moody`s;

- Standard & Poor`s (S&P);

- Fitch Raitings.

Сама процедура получения рейтинга платная, тем не менее, ее считают обязательной и проходят все уважающие себя крупные предприятия, банки, города, страны. В практике мирового инвестирования наличие низкого рейтинга воспринимается хуже, чем отсутствие кредитного рейтинга мирового агентства вообще.

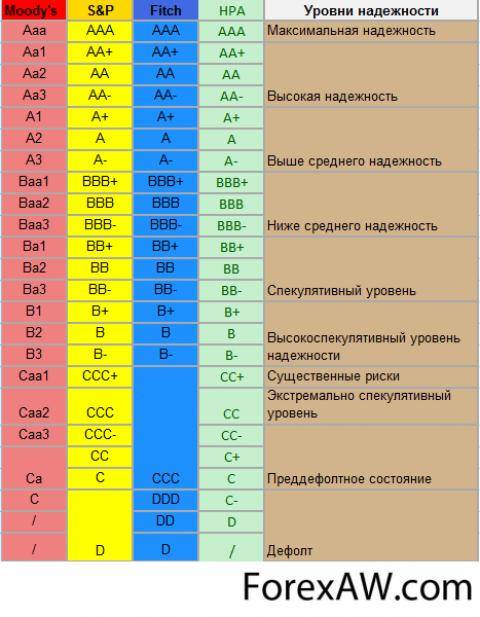

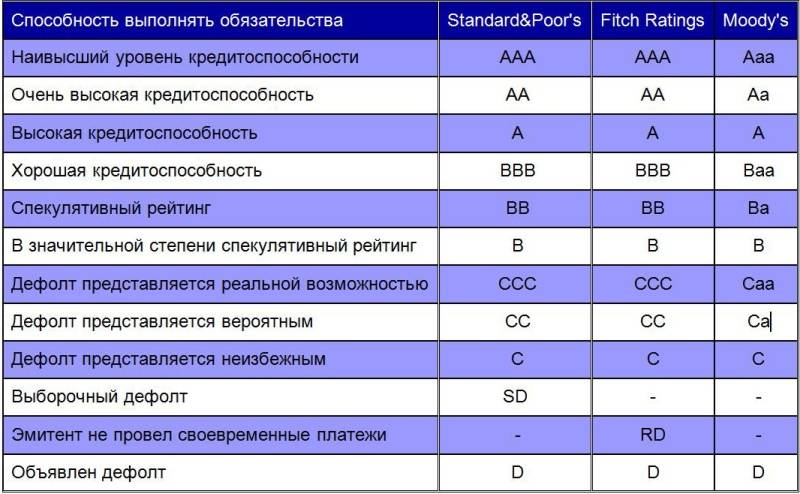

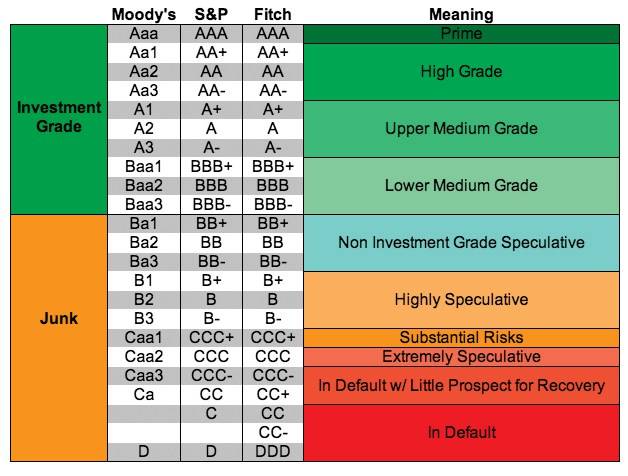

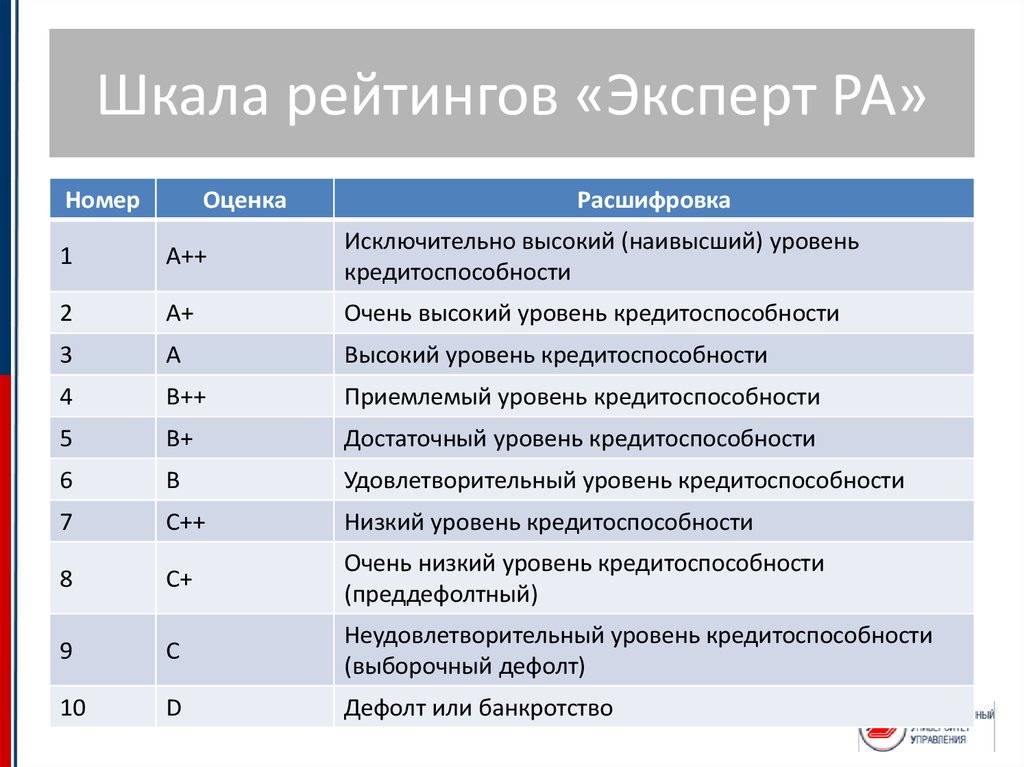

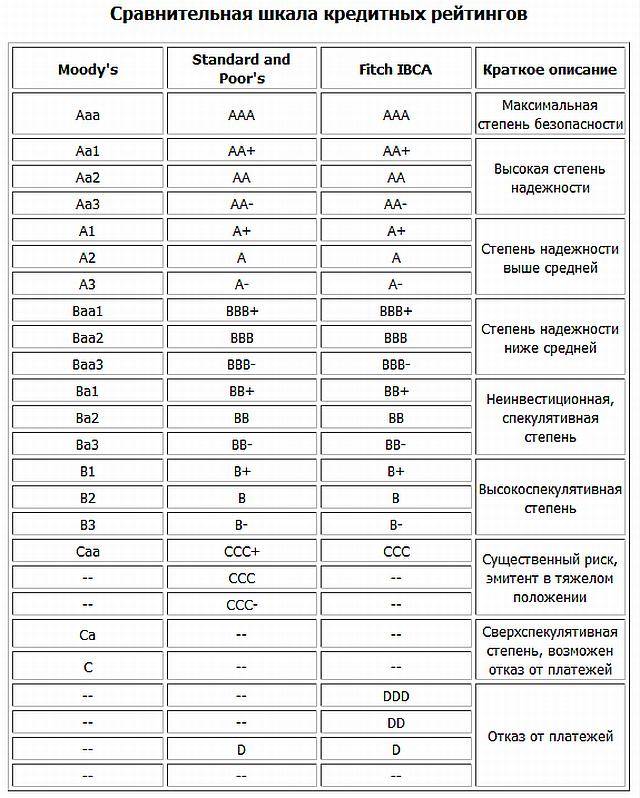

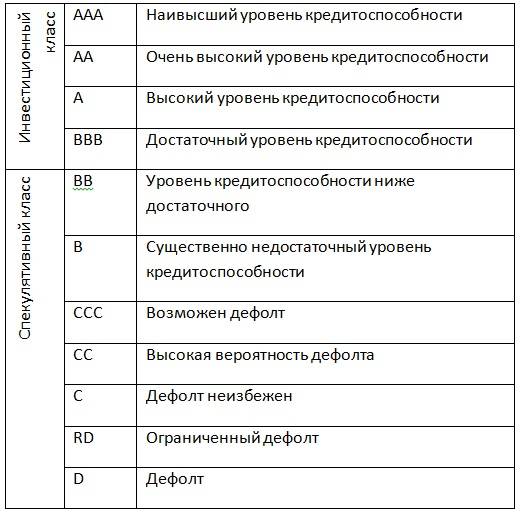

Свои рейтинговые агентства есть и в России («РусРейтинг», «Эксперт РА» и др.), и в Украине («Кредит-рейтинг»), на их данные также можно обращать внимание, но в плане авторитета они существенно проигрывают мировым агентствам, поэтому сегодня я их рассматривать не буду. Международные рейтинговые агентства Moody`s, S&P и Fitch обозначают свои рейтинги заглавными и прописными латинскими буквами, цифрами и знаками «+» и «-«

Предлагаю вашему вниманию таблицу кредитных рейтингов

Международные рейтинговые агентства Moody`s, S&P и Fitch обозначают свои рейтинги заглавными и прописными латинскими буквами, цифрами и знаками «+» и «-«. Предлагаю вашему вниманию таблицу кредитных рейтингов.

Параметры определения рейтинга

При формировании рейтинга заемщика учитываются разные параметры:

- Своевременность внесения платежей по кредиту в строго установленные дни. За счет этого обеспечивается погашение кредита, поэтому не допускаются разные просрочки, которые негативно влияют на кредитный рейтинг. Если имеются систематически сбои в периодичности внесения платежей, то приближается рейтинг к нулю. Если же просрочки являются незначительными, то могут не учитываться при формировании показателя платежеспособности гражданина.

- Наличие долгов по кредитам. При оценке платежеспособности человека учитывается, имеются ли у него уже оформленные кредиты. Если есть долги, то это негативно влияет на возможность оформления дополнительного займа.

- Продолжительность КИ. Кредитная история формируется при оформлении первого кредита. Если кредитный опыт является длительным, а также в КИ имеется множество записей о погашенных займах, то такому заемщику банки доверяют.

- Типы оформленных кредитов. Если у заемщика имеются взятые микрозаймы, то они намного быстрей и легче выплачиваются, чем крупные займы, представленные ипотекой или автокредитом. Поэтому при оценке заемщика учитывается вес оформленного кредита и сроки его погашения. Если в течение длительного времени без просрочек погашается ипотека, то заемщику может оформляться дополнительный небольшой потребительский кредит.

- Частота подачи заявок на оформление кредитов. Любая заявка указывается в КИ, поэтому, чем больше запросов имеется, тем чаще гражданин нуждается кредитных средствах. Это может негативно сказаться на его кредитном рейтинге.

Из чего складывается кредитный рейтинг заемщика?

Из чего складывается кредитный рейтинг заемщика?

Досрочное погашение кредитов не влияет на кредитный рейтинг, причем некоторыми банками оно вовсе расценивается как отрицательная характеристика заемщика.

Какие еще факторы учитываются при анализе

При анализе данного показателя учитывается количество оформленных займов и кредитная нагрузка на заемщика.

Повышение нагрузки должно производиться при учете дохода гражданина, так как общие платежи не должны превышать 60% от его дохода. Слишком большое количество кредитов может стать причиной путаницы, из-за которой появляются просрочки.

Как формируется оценка заемщика

При рассмотрении очередной заявки на оформление ссуды, Сбербанк проводит анализ некоторых параметров в целях получения оценки платежеспособности заявителя. Итогом становится определение персонального показателя – кредитного рейтинга (скоринга). Эта оценка показывает состояние КИ потенциального заемщика и определяет вероятность получения им кредита.

Чтобы выяснить, по какой шкале оценивается кредитный рейтинг в Сбербанке, стоит узнать, какие показатели влияют на формирование персональной оценки. Это следующие данные:

- Показатели исторической просрочки по ранее взятым ссудам: 25,00%. Этот показатель является самым важным, фундаментальным для формирования оценки. При негативной КИ порой клиенту сложно получить 3 балла из 5 возможных, что снижает шансы на кредитование к нулю.

- Особенности кредитного поведения самого заемщика: 23,00%. Сюда относится случаи досрочного погашения ссуд. Банкам не выгодно, когда плательщик раньше времени закрывает текущие задолженности, поэтому такая стратегия клиента приводит к ухудшению скоринга.

- Данные текущей либо свежей просрочки по платежам: 18,00%. Анализируется общий размер имеющихся просрочек.

- Динамика запросов в кредитное бюро и их характер: 16,00%. Такой показатель говорит о частоте обращений клиента по вопросам кредитования. Если заявитель обращается в банки за предоставлением ссуды не чаще раза в год, это может подпортить его текущий статус. Поэтому лучше пытаться брать займы не чаще 2-3 раз в течение 5-6 лет.

- Существующая кредитная нагрузка на заявителя: 14,00%. Сбербанком обязательно учитывается и текущие незакрытые ссуды. При слишком большом их количестве, клиент получает отказ в очередном кредите.

- Дисциплина клиента в первые месяцы обслуживания банковского долга: 4,00%.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Банковские организации не заинтересованы в потере своей прибыли и досрочном погашении займа, поэтому при частых досрочных погашениях займов клиент может получить отказ.

Оценка финансовых рисков

Самый большой вес при определении рейтинга самостоятельной кредитоспособности имеют финансовые риски, в рамках которых оцениваются достаточность и структура капитала, устойчивость капитала к реализации кредитных и рыночных рисков, концентрация кредитных рисков на клиентах, качество активов и внебалансовых обязательств под риском, прибыльность операций, структура ресурсной базы, ликвидность и рыночные риски. Перечисленные факторы оцениваются в соответствии с установленными Агентством бенчмарками, которые основаны на статистическом анализе дефолтов кредитных организаций, средних по банковскому сектору показателях, лучших практиках управления и других данных.

При проведении анализа Агентство может корректировать данные отчетности, исходя из экономического смысла

Анализ строится преимущественно на отчетности по РСБУ, так как для Агентства важна оперативность в принятии решения по рейтингу. При этом многие банки по-прежнему готовят отчетность по МСФО только раз в год. Кроме того, отчетность по РСБУ содержит множество детализированных статей / агрегатов, которых нет в МСФО и которые необходимы для оценки показателей, имеющих высокую корреляцию с дефолтом. Тем не менее некоторые показатели раскрыты в МСФО более полно и репрезентативно (например, кредитование связанных сторон), поэтому Агентство использует весь набор доступной информации.

При проведении анализа Агентство может корректировать данные отчетности, исходя из экономического смысла, если такие корректировки утверждаются рейтинговым комитетом. Например, нормативы достаточности капитала могут быть пересчитаны с учетом ожидаемой Агентством реализации кредитных рисков, основанной на детальном изучении качества активов. Кроме того, Агентство может учесть предстоящие изменения в отчетности, исходя из своих прогнозов и (или) планов объекта рейтинга при наличии достоверной информации об изменении структуры активов и пассивов, финансового результата после последней отчетной даты, и рассчитывать коэффициенты и финансовые показатели с учетом ожидаемых/произошедших изменений. Например, если Агентство знает о планах объекта рейтинга по покупке иной кредитной организации и при этом такие вложения, согласно правилам учета, должны уменьшать сумму источников регулятивного капитала объекта рейтинга, то вложения в капитал этой кредитной организации заранее вычитаются из капитала рейтингуемого банка.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

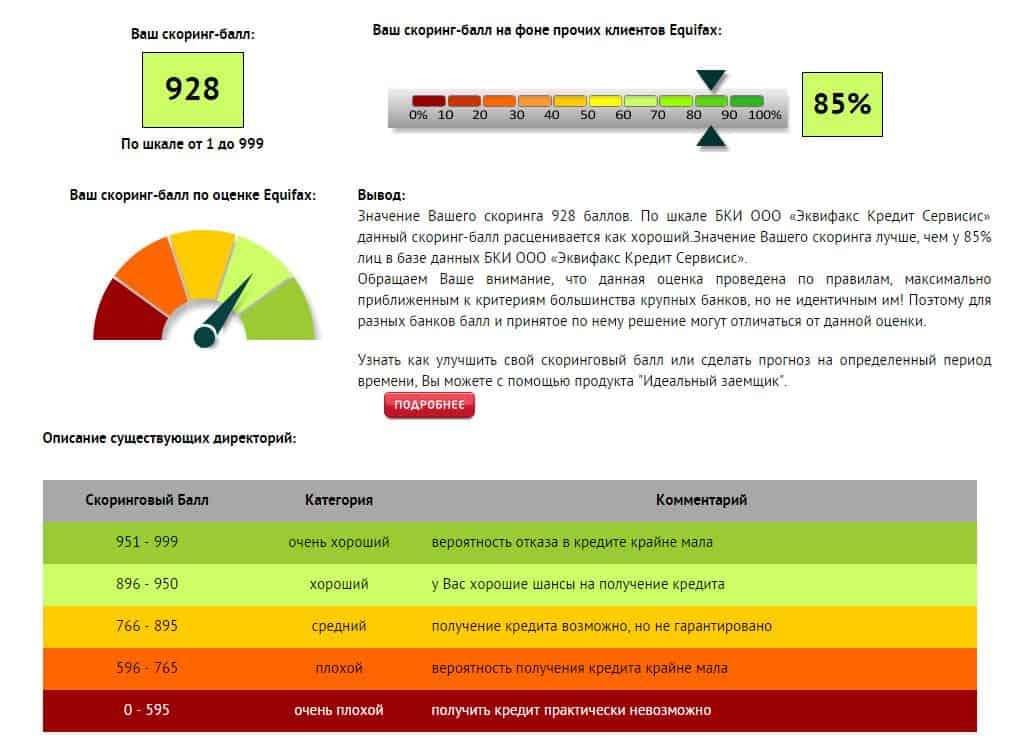

Как узнать кредитный рейтинг в Эквифакс

Процедура регистрации на сайте бюро кредитных историй Эквифакс несколько более сложна, чем в предыдущем случае. Для того, чтобы завести личный кабинет на этом сервисе, человеку необходимо самостоятельно заполнить свои личные данные, подтвердить свою электронную почту и телефон. А затем потребуется подтвердить созданную учетную запись через Госуслуги.

Для получения рейтинга следует положить в корзину услугу «Получить кредитную историю бесплатно» и оформить заказ. Отчет появится в разделе «Мои услуги». Его можно будет загрузить на компьютер. Персональный кредитный рейтинг будет указан в присланной истории.

Таким образом, любой заинтересованный человек может легко узнать свой скоринговый рейтинг, бесплатно и не выходя из собственного дома. Процедура займет в общей сложности минут 25-30.

Полученная информация даст вам возможность оценить, насколько вероятно получение денежной ссуды в банке в ближайшее время. Но прежде чем обратиться за кредитом в финансовое учреждение, мы советуем вам ознакомиться с нашей статьей «Пять видов займов, от которых лучше отказаться». А здесь вы найдете самые выгодные кредиты, которые предлагают российские банки.

См. также целый раздел на нашем сайте про то, где проверить кредитную историю онлайн >>

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Оформление программы

Прежде всего, клиент должен нанести визит в банк и внимательно изучить все варианты исправления своей кредитной истории, которые будет предлагать менеджер. Затем он выбирает тот способ, который подходит ему больше всего. После этого, оформляется запрос, но не в Сбербанк – здесь нет такой программы, в Совкомбанк – об этом тоже проинформирует менеджер. После этого придется собрать пакет документов и подписать соответствующий договор на потребительский кредит или кредитную карту.

Важно! Для предоставления реабилитационного кредита потребуются: паспорт гражданина РФ с постоянной регистрацией и еще какой-либо документ на усмотрение банка.

Как происходит лечение кредитной истории

Суть программы состоит в своевременном внесении обязательных платежей по реабилитационному кредиту. График, как всегда, выдается банком и требуется ему следовать

Важно не допустить ни одной просрочки. Только так можно добиться положительной динамики в кредитной истории

Поэтапно это выглядит так:

- Займ дается на суму 4999 или 9999 рублей на 6 месяцев. Наличными, как правило, кредит не получают, это будет кредитная карта.

- Вторые полгода клиенту дается более крупная сумма 10 или 20 тысяч под большие проценты (до 40%).

- Далее идет еще повышение суммы (930-60 тысяч), но и понижение процентов – 29-30%. Срок 6,8 или 12 месяцев.

- Если все предыдущие пункты были выполнены, то банк дает согласие на кредит до 100 тысяч под стандартные проценты. Отсюда можно сделать вывод, что быстро вылечить свою кредитную историю не получится, здесь требуется достаточно продолжительный период. Как правило, процесс реабилитации занимает 36-60 месяцев.

Ссуда на банковскую карту

Наиболее удобен вариант, когда средства перечисляются на пластиковую банковскую карту клиента. Как и в любых других случаях, процент просто грабительский – приблизительно 40% годовых. Однако такие условия диктует программа по лечению КИ. Самое главное, внимательно изучить все условия сразу же, а так же суммы фактических выплат. Большие суммы не предоставляются, дают 10-20 тысяч, максимум — 30 тысяч рублей. Все платежи и их сроки фиксируются в новой кредитной истории, поэтому только от нее будет зависеть исправления.

Заем экспресс плюс

В этом случае подразумевается крупный заем и долгий срок выплаты. Если предоставляют такой заем, это означает, что доверие к заемщику возрастает. Не удивительно, ведь количество записей о своевременном внесении средств постоянно увеличивается. Суммы таких займов 30-40 тысяч, под 27-37%.

Лучший способ расторгнуть договор по данной программе — погасить реабилитационный кредит досрочно и в полном объеме. Единственным минусом станет то, что будет мало времени для поступления положительных сведений в бюро кредитных историй

Важно иметь какое-то определенное количество положительных выплат по кредиту, только тогда они постепенно перекроют отрицательные сведения. То есть, если досрочно погасить такой заем, кредитная история может остаться на том же уровне, без сдвигов в положительную сторону

Какой скоринг считается хорошим

Хорошим считается кредитный рейтинг, который начинается от 3 баллов и выше. Всего существует 5 баллов – это максимальное значение. Зачастую 3 балла даётся каждому клиенту, который соответствует минимальным требованиям банка, включая Сбербанк (имеет хорошую КИ, постоянное место работы, регулярный доход).

Что влияет? На него могут повлиять несколько факторов:

- наличие задолженностей;

- отсутствие или отрицательная кредитная история;

- регулярное обращение в микрофинансовые организации.

Запомните, что очень важно знать силу влияния факторов на кредитный рейтинг. Только таким образом вы сможете предотвратить снижение баллов и получать денежные займы

Не исключайте тот момент, что кредитор может отказать вам в займе, если вы не имеете КР.

Видишь деньги – не теряй времени

Отдельно стоит вопрос о целесообразности рассылки заявки на ипотеку сразу в несколько банков. С одной стороны, банкиры любят пугать заемщиков, что большое число запросов снижает баллы. Дескать, «количество запросов, сделанных банками за последнее время, позволяет сделать вывод, что вы предположительно пытаетесь получить несколько кредитов одновременно».

С другой стороны, все ипотечные брокеры советуют разослать три – пять заявок и уже только потом выбирать оптимальный вариант из одобренных. И такая практика стала повсеместной. Поэтому часть банков, особенно настроенных на быстрое наращивание кредитного портфеля, готовы с таким порядком вещей смириться.

Другое дело, что сейчас еле-еле прошла первая волна экономического кризиса. И к сентябрю ожидается вторая. И в таких обстоятельствах никто из кредитных организаций не склонен давать поблажки претендентам.

Но запрос у БКИ кредитного рейтинга не равнозначен запросу кредитной истории. Урон финансовому реноме заемщика не наносится. И это, по сути, главная причина, зачем знать свой ПКР.

При этом в кризис балльный порог входа в ипотеку банки повышают, минимизируя риски.

Например, в прошлый кризис 2014–2015 годов порог колебался в пределах 650–700 баллов.

До каких пределов поднята заградительная планка сегодня – пока остается коммерческой тайной. Но и так известно, что работникам сфер, наиболее пострадавших от карантинных мер, какое-то время ипотека не светит. А тем временем доля одобрений ипотечных заявок падает. «Процент одобрения упал у всех банков. Отказов стало больше», – признает руководитель бизнеса ипотечного кредитования банка «Санкт-Петербург» Екатерина Синельникова.

Насколько – подсчитали в НБКИ. По ипотечным кредитам доля одобренных заявок в марте равнялась 55%, в апреле – 48%, в мае – 46%. Напомним, в благополучные исторические периоды банки докладывали, что у них в среднем одобряется 70–75% ипотечных заявок.

Текст: Игорь Чубаха

Фото: freepik – ru.freepik.com

Выдаст ли Сбербанк кредит, если рейтинг плохой?

Ответ банка зависит от многих факторов – какой размер зарплаты у заемщика, есть ли дети либо родственники на обеспечении, сколько кредитов, почему испорчен рейтинг. Будет важен возраст и опыт работы, продолжительность трудоустройства на последнем предприятии.

Сбербанк может выдать при испорченной кредитной истории небольшой займ со сжатыми сроками кредитования и завышенной процентной ставкой ради снижения рисков. Но при условии, что просрочки не безнадежные, их не слишком много, например, 1-2 сроком до 30 дней, и были допущены более полугода или более года назад.

Если допущена просрочка более 30 дней, то нужно повысить кредитный рейтинг и подавать новую анкету только через два месяца. При регулярных тяжелых нарушениях можно попасть в черный список банка. Тогда шансы на кредит станут нулевыми.

Как повысить кредитный рейтинг?

Обратившись несколько раз в банк и получив отказ, клиент начинает задумываться, а можно ли как-то улучшить свой кредитный рейтинг, чтобы оформить займ на выгодных для себя условиях? Действительно, существует несколько рекомендаций, которые позволяют увеличить шансы на оформление ссуды и улучшить значение скорингового балла. Чаще всего люди исправляют свой рейтинг следующими способами:

Стоит регулярно запрашивать информацию о состоянии кредитной истории в БКИ. Никто не застрахован от ошибок, поэтому негативная информация о заемщике может быть внесена в его кредитный рейтинг по ошибке. Если пользователь вовремя заметит это, он сможет быстро исправить ситуацию

Тем более что раз в год узнать состояние кредитной истории каждый заемщик может абсолютно бесплатно, обратившись в БКИ.

Важно выполнять все свои кредитные обязательства в установленные сроки. Это поможет убедиться не только кредитору в добросовестности, но и другим финансовым учреждениям.

Становиться созаемщиком лучше только у проверенных и надежных людей, выполняющих свои обязательства. В противном случае человек может снизить не только свой кредитный рейтинг, но и всех своих заемщиков.

Чтобы увеличить шансы на одобрение, стоит заранее воспользоваться кредитным калькулятором банка

Все они учитывают размер дохода конкретного клиента. То есть пользователь может заранее понять, сколько денег реально занять у банка, и именно эту сумму указать в заявке.

Не стоит оформлять много кредитных карт в разных банках. Это негативно скажется на уровне финансовой стабильности. Лучше попытаться получить одну кредитку с большим кредитным лимитом. А ее активное использование напротив увеличит благосклонность банка.

Подавать заявку на оформление кредита стоит лишь тогда, когда другого пути решения проблемы не существует. Иногда можно и вовсе обойтись без кредитных обязательств перед банком.

В противном случае человек может снизить не только свой кредитный рейтинг, но и всех своих заемщиков.

Чтобы увеличить шансы на одобрение, стоит заранее воспользоваться кредитным калькулятором банка. Все они учитывают размер дохода конкретного клиента. То есть пользователь может заранее понять, сколько денег реально занять у банка, и именно эту сумму указать в заявке.

Не стоит оформлять много кредитных карт в разных банках. Это негативно скажется на уровне финансовой стабильности. Лучше попытаться получить одну кредитку с большим кредитным лимитом. А ее активное использование напротив увеличит благосклонность банка.

Подавать заявку на оформление кредита стоит лишь тогда, когда другого пути решения проблемы не существует. Иногда можно и вовсе обойтись без кредитных обязательств перед банком.

Интересно, что сегодня кредитный рейтинг используется не только для принятия решения по кредитным заявкам. Его применяют и во многих других ситуациях:

- для определения стоимости страхового полиса по оформляемым займам;

- для определения залога при аренде.

Сегодня даже работодатели иногда обращают внимание на кредитный рейтинг сотрудников и берут его в расчет при принятии на работу. Помните, что сведения о кредитной истории заемщика хранятся не меньше 15 лет, а исправить ее намного труднее, чем испортить. Поэтому к выполнению своих обязательств перед Сбербанком или любым другим банком стоит подойти со всей серьезностью.

Поэтому к выполнению своих обязательств перед Сбербанком или любым другим банком стоит подойти со всей серьезностью.

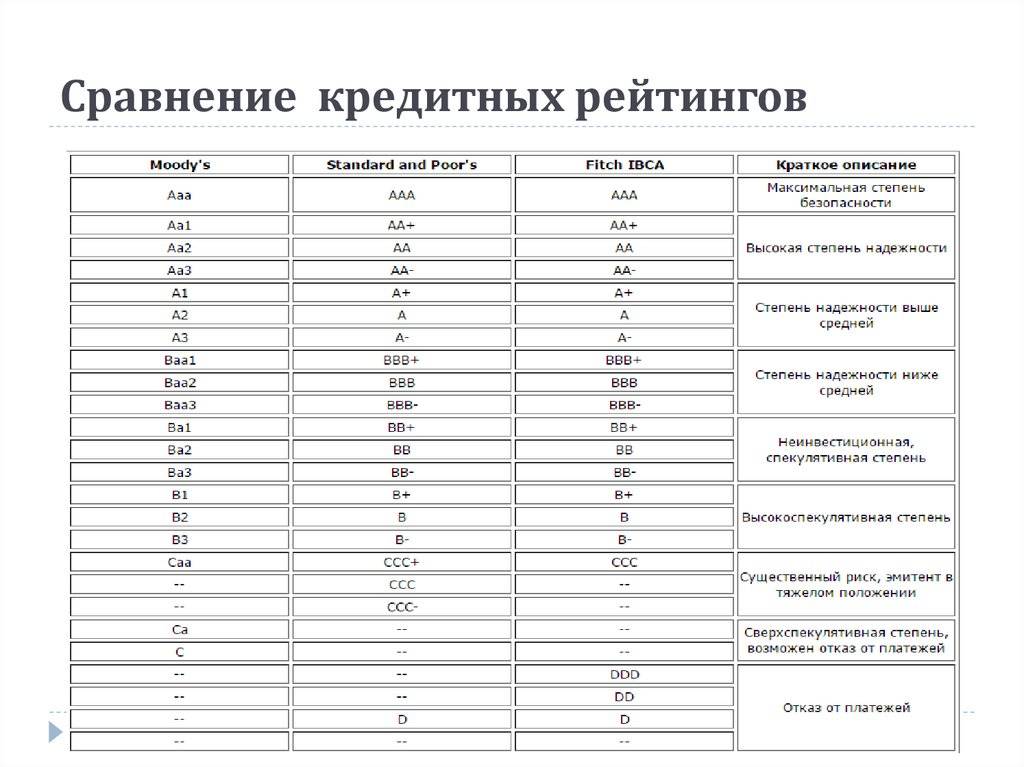

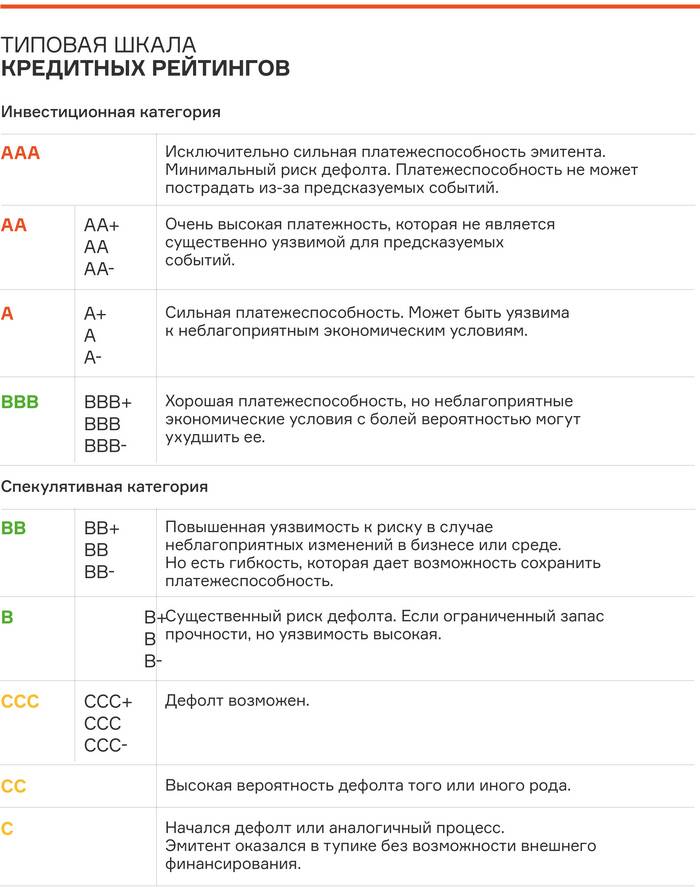

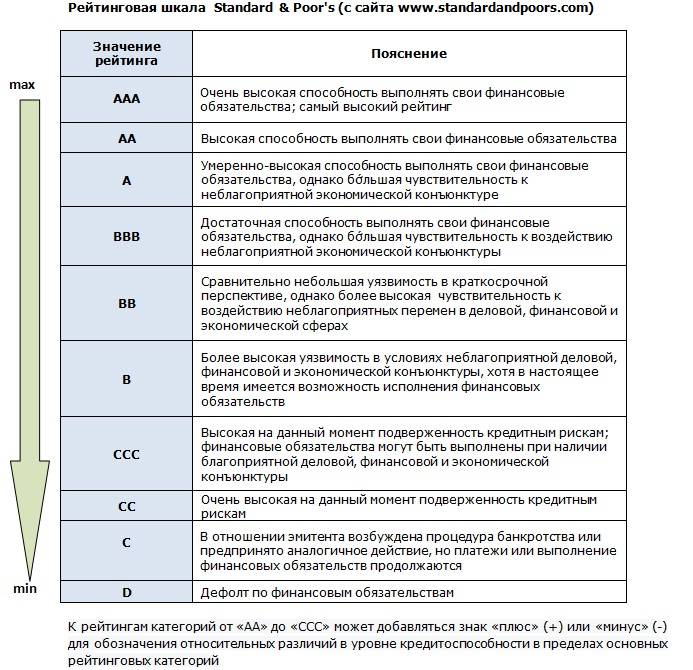

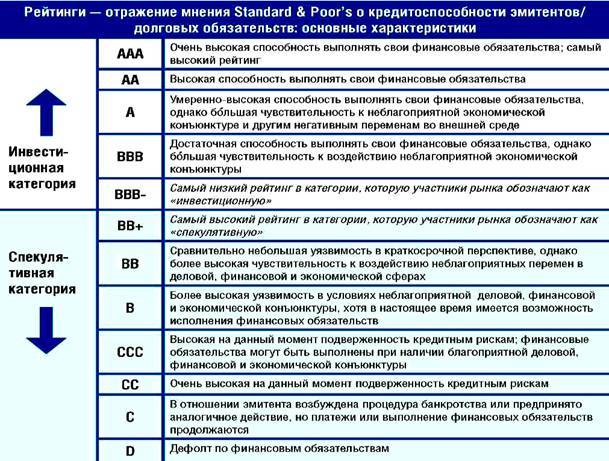

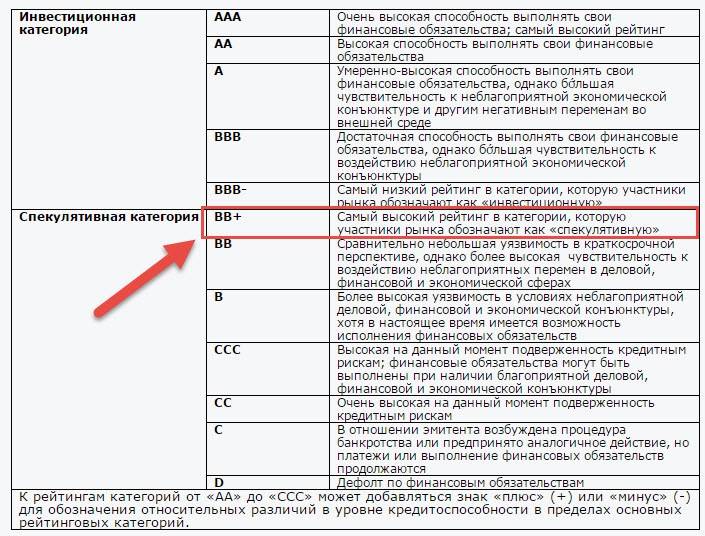

Рейтинговое агентство Standard & Poors (S&P, стандарт энд пурс)

Международное рейтинговое агентство Standard & Poor’s (сокращенно S&P) основано в США в 1860 году.

Рейтинг Standard & Poors начинается от трех “AAA” и заканчивается уровнем “D”. Для наглядности в приведённой таблице уровни закрашены цветами.

| Рейтинг | Что означает |

|---|---|

| Инвестиционная категория | |

| AAA | эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов |

| AA | эмитент обладает очень высокими возможностями по выплате процентов по долговым обязательствам и самих долгов |

| A | возможности эмитента по выплате процентов и догов оцениваются высоко, но зависят от экономической ситуации |

| BBB | платежеспособность эмитента считается удовлетворительной |

| Спекулятивная категория | |

| BB | эмитент платежеспособен, но неблагоприятные экономические условия могут отрицательно повлиять на возможности выплат |

| B | эмитент платежеспособен, но неблагоприятные экономические условия вероятнее всего отрицательно повлияют на его возможности выплат и готовность проводить выплаты по долгам |

| CCC | эмитент испытывает трудности с выплатами по долговым обязательствам и его возможности зависят от благоприятных экономических условий |

| CC | эмитент испытывает серьезные трудности с выплатами по долговым обязательствам |

| C | эмитент испытывает серьезные трудности с выплатами по долговым обязательствам, возможно была инициирована процедура банкротства, но выплаты по долговым обязательствам все еще производятся |

| SD | эмитент отказался от выплат по некоторым обязательствам |

| D | был объявлен дефолт |

| NR | рейтинг не присвоен |

У рейтинга может быть также промежуточные значения со знаком плюс или минус. Например, “AA+” означает, что значение находится ближе к “AAA”, чем к “AA”. Аналогично с минусом: “BBB-” означает, что значение находится ближе к “BB”, чем к “A”.

Есть ещё одно значение, которое оценивает дальнейшую перспективу его изменения.

- Позитивный (Positive) — значение может быть повышено;

- Негативный (Negative) — значение может быть понижено;

- Стабильный (Stable) — стабильный прогноз;

- Развивающийся (Developing) — может быть как повышение, так и понижение;

Может быть добавлена приставка из двух маленьких букв к рейтингу, которая будет означать принадлежность к стране. Например, ruAAA.

Информация о текущих рейтингах выставленной “Standard & Poors” можно бесплатно посмотреть на официальном сайте:

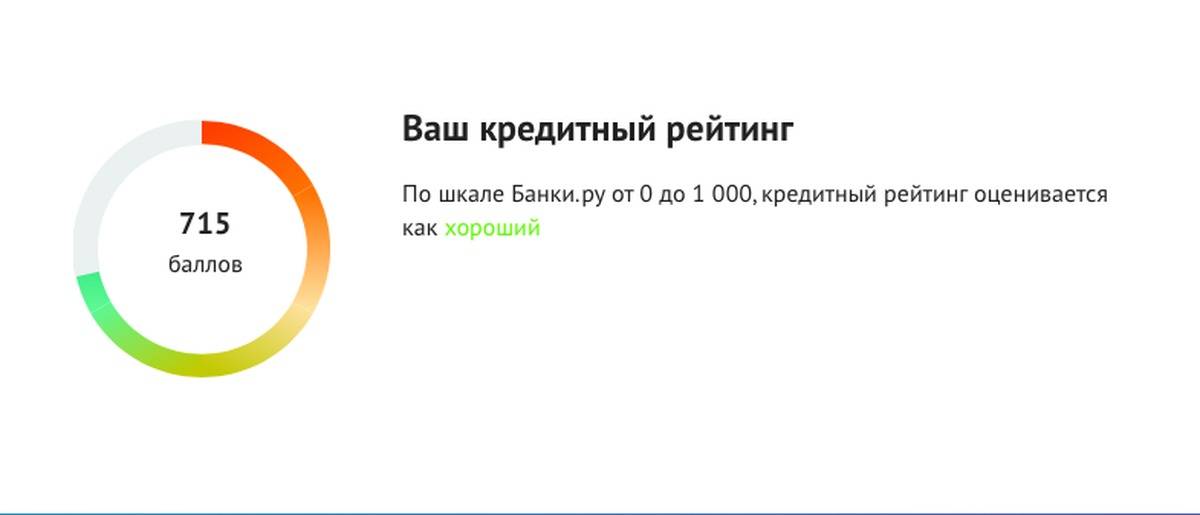

Как узнать свой кредитный рейтинг?

С помощью сайта НБКИ.

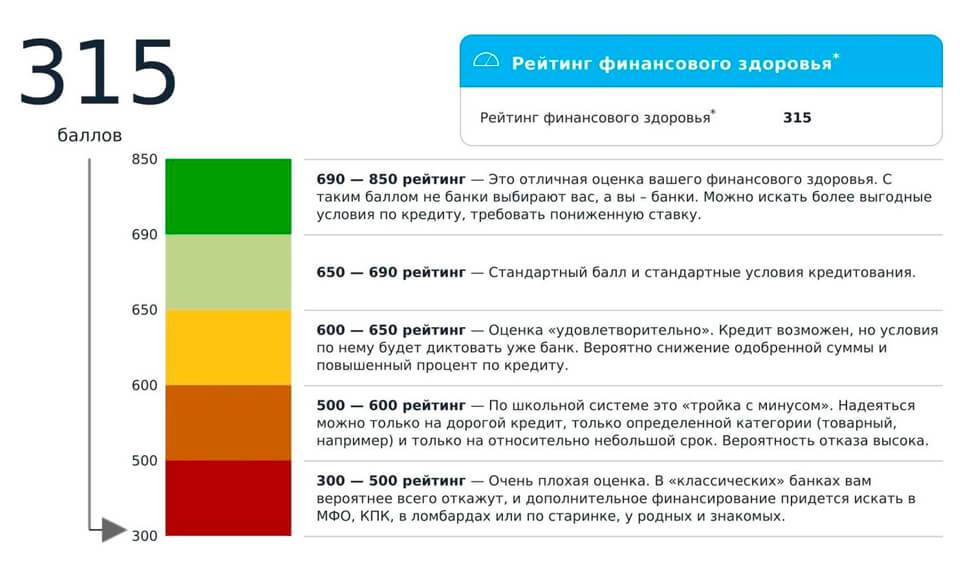

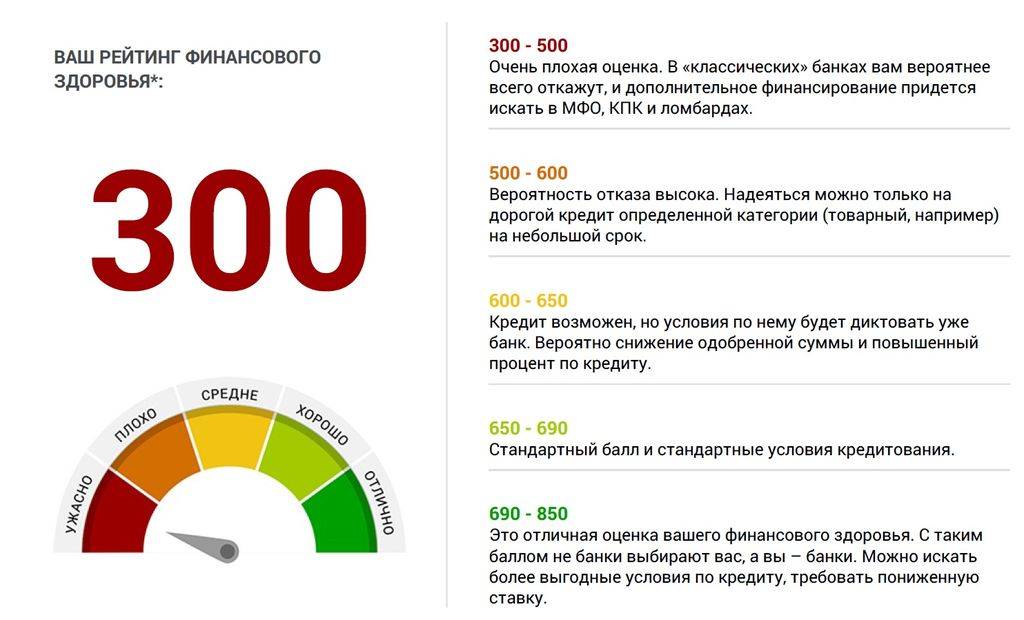

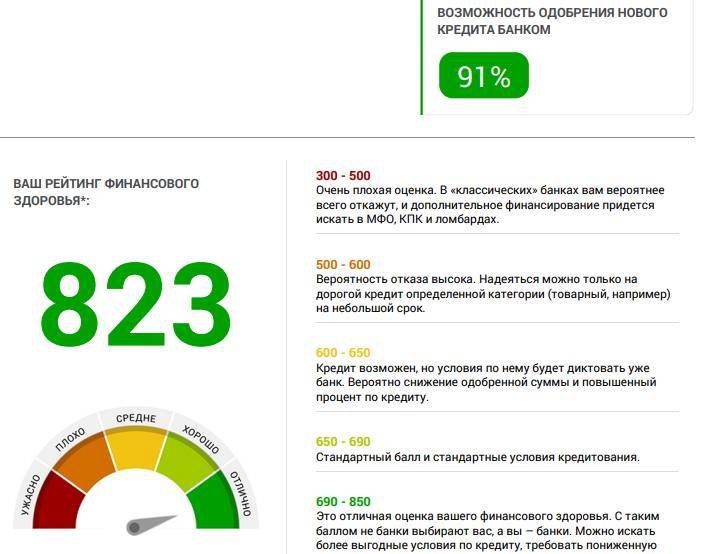

Система анализирует персональную кредитную историю на основе базы данных Национального бюро кредитных историй и выдает показатель от 300 до 850 баллов. Услуга бесплатна.

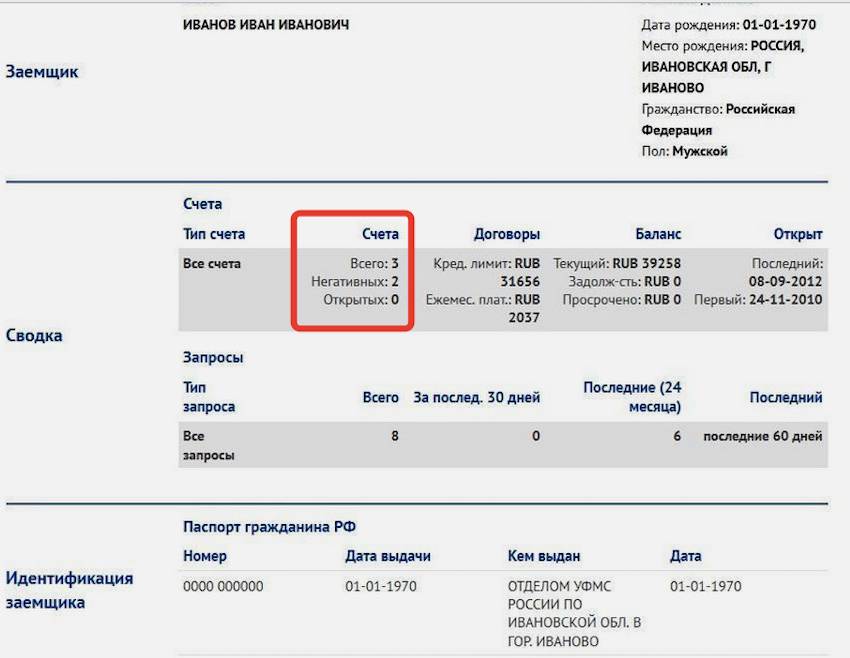

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

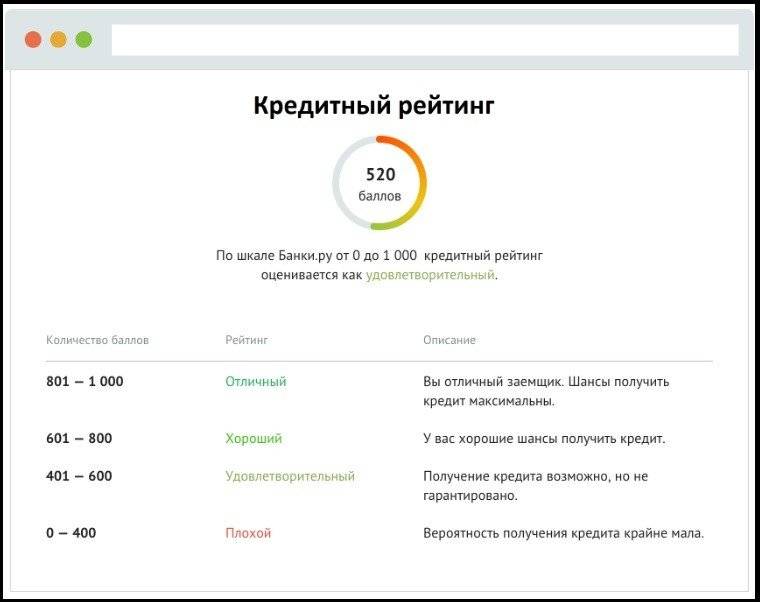

Расчёт персонального кредитного рейтинга на сайте НБКИ. Его предоставляют бесплатно.

Расчёт персонального кредитного рейтинга на сайте НБКИ. Его предоставляют бесплатно.

Также узнать свой кредитный рейтинг можно и на Сравни.ру. Показатель рассчитывается совместно с ОКБ (Объединенное кредитное бюро) и НБКИ. Там же выдаются персональные рекомендации по тому, как улучшить рейтинг.

База данных Национального бюро кредитных историй РФ: nbki.ru

Кредитный рейтинг на Сравни.ру: Sravni.ru