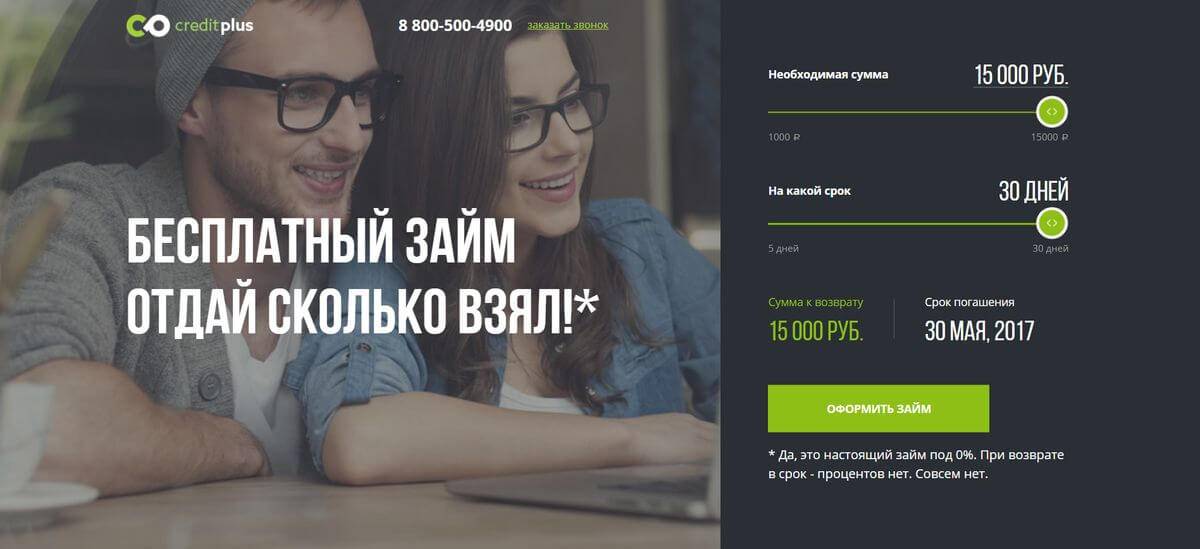

Как оформить первый займ онлайн на карту под 0 процентов?

Первый займ под 0 процентов предоставляют новичкам. Для выбора подходящей конторы изучите отзывы в интернете или опросите близких людей. Все лучшие и хорошие МФО согласовывают срочный займ в считанные минуты без проволочек и бюрократии. Изучите условия выдачи займа на карту, способы возврата денег, возможность продления или досрочного погашения.

- Обратившись в первый раз, заполните форму регистрации или приступите к внесению данных анкеты, кликнув на активную кнопку «Оставить заявку».

- Внесите персональные данные: ФИО, номер и серию паспорта, контакты в виде электронной почты и номера телефона. Затем укажите сумму и срок кредитования, уровень дохода. Справку о заработной плате никто не запрашивает, однако стоит трезво подойти к решению о получении денег в долг, чтобы своевременно выполнить условия договора.

- Дополните анкету сканами паспорта, селфи. Ряд МФО запрашивает второй документ на выбор: СНИЛС, медицинский полис, водительское удостоверение. Без отказа получают деньги заемщики, подтверждающие наличие движимого и недвижимого имущества.

- Внесите счет или номер карты. После активации карты происходит зачисление денежных средств клиенту.

- Проверьте правильность внесенных данных. Любая погрешность влечет за собой отказ в предоставлении займа. Правильно заполненная анкета – залог получения денег без отказа.

- Дождитесь ответа в виде смс сообщения. Время ожидания не превышает одного часа. Скоринговая программа проверит внесенные данные, сопоставит уровень дохода и требуемую к выдаче сумму. При положительном решении на телефон придет код, который необходимо внести в поле подтверждения принятия условий договора. После чего на счет, карту или электронный Яндекс, Киви кошелек поступят денежные средства.

Важно вернуть в МФО займ под 0 процентов на карту своевременно. В противном случае заемщику начисляются штрафы и пени, а так же проценты на весь срок кредитования

Поэтому первый займ лучше вернуть за несколько дней до окончания срока договора.

Обратите внимание, что последующие займы под 0 в день получить невозможно. Компании упрощают систему получения денежных средств: не требуют повторного заполнения анкеты, открывают личный кабинет, предоставляют льготы и выгодные условия кредитования

Памятка будущему заемщику

Если вы решились все-таки приобрести автомобиль в кредит без процентной ставки, то сначала нужно обязательно ознакомиться со всеми условиями предоставления кредита. Не будет лишним и сравнение аналогичных предложений в других банках, например, ВТБ24, Банк Москвы, Сбербанк и т. д.

Кроме того, желательно ознакомиться с небольшим списком того, на что следует обратить внимание, перед тем как оформлять машину в кредит:

Для начала нужно хорошенько подумать, а так ли сильно на самом деле вы нуждаетесь в этом кредите. Также нужно трезво оценить свои финансовые возможности и подумать, сможете ли вы стабильно выплачивать проценты (как минимум в течение года). Нужно помнить, что расторгнуть кредитный договор будет намного сложнее, чем его подписать.

Перед подписанием документов нужно внимательно изучать все условия. Банки любят «прятать» скрытые выплаты, поэтому необходимо читать каждый пункт в документе. Все условия договора должны быть для вас понятными, если это не так, то вы всегда можете попросить банкира объяснить тот или иной пункт в договоре.

При заключении договора купли-продажи необходимо обратить на общую стоимость транспортного средства вместе со всем дополнительным оборудованием (магнитола, диски, сигнализация) и дополнительными услугами

Итоговая цена автомобиля может значительно отличаться от той, которая была указана в рекламе или по телефону.

Обязательно надо обратить внимание и на условия договора, которые касаются страховки. Желательно рассмотреть несколько вариантов оформления кредита, а только потом выбрать наиболее выгодный для вас

Следует помнить, что подписание договора страхования не является обязательным условием кредитного договора.

При невозможности выплачивать ежемесячные платежи нужно незамедлительно обратиться в банковское учреждение в письменном виде и приложить документы, которые подтвердят вашу временную неплатежеспособность.

Если вам продали некачественный товар, то у вас есть право требовать возмещение убытков (в случае возврата автомобиля).

http:

Из всего вышесказанного можно сделать следующий вывод: нулевые автокредиты – это всего лишь маркетинговый ход, с помощью которого привлекают новых клиентов. При этом и продавец, и сам клиент прекрасно знают, что приобретаться будет авто, а не кредит. Кредит в данном случае выступает лишь в качестве дополнительного инструмента продаж. Беспроцентные кредиты предлагаются, как правило, только при поддержке автодилеров и с «уникальным» предложением от страховой компании-партнера. Обычно такие предложения идут в комплекте и лишают клиентов выбора другого авто или иной страховой компании. Кроме того, нулевые кредиты действуют только на конкретные модели авто, а не на весь модельный ряд. Поэтому если клиенту нужна конкретно эта машина в этой комплектации, то, скорее всего, вопрос о стоимости кредита будет стоять на втором месте.

Проверяют ли КИ при оформлении беспроцентного микрозайма?

В настоящее время малое количество МФО, обращается в бюро кредитных историй. Решение об одобрении или отказе в выдаче займа принимается на основе скоринг-рейтинга.

Данный показатель рассчитывается на основе следующих параметров заявителя:

- Возраст — лучше, если возрастной порог находится в диапазоне от 25 до 45.

- Работа — место работы и должность влияют на рейтинг.

- Семейное положение — лицам, состоящим в браке, микрозайм получить проще, чем холостым.

- Место прописки и проживания — если заявитель прописан в глухой деревне, то этот факт не будет играть ему на руку.

- Образование — чем выше, тем лучше.

- Уровень дохода — естественно, имеет непосредственное влияние на процент одобрения.

- Количество иждивенцев — несовершеннолетние дети, жена или какой-либо другой близкий родственник, находящийся на вашем обеспечении. Чем таковых больше, тем скоринг-рейтинг ниже.

Как получить беспроцентный заем

Беспроцентными называются кредиты, которые не требуют начисления годовых процентов. Получить кредит под 0% вполне реально, хотя это не относится к распространенным банковским продуктам.

Такая форма кредитования носит название рассрочки. Кредит оформляется не в банке, а по месту покупки товара. Покупатель получает товар, банк уплачивает стоимость товара, остается вносить ежемесячно определенную сумму на счет банка.

Рассмотрим некоторые из способов получения беспроцентного займа.

Карта рассрочки

Этот вид кредитных карт в последние годы набрал необычную популярность. Такая карта позволяет приобрести любой товар в магазине в рассрочку на срок от 2 до 36 месяцев.

Расплачиваться возможно только в тех магазинах, которые входят в партнерскую программу банка, выпустившего данную карту. Клиент приобретает понравившуюся вещь, а потом ежемесячно вносит платежи на карту согласно установленного графика.

По этой карте получить деньги наличными нельзя.

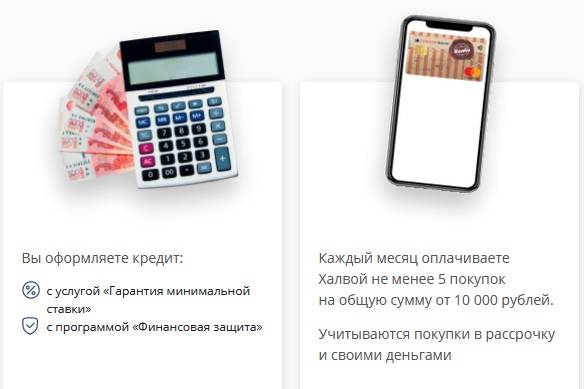

Почти все крупные банки выпустили свои карты рассрочки, большинство из этих карт характеризуются одинаковыми условиями, касающимися срока рассрочки, выплат, сумм штрафов. Отличие в основном связано с количеством магазинов-партнеров. Например, карта «Халва» (Совкомбанк) имеет более 100 тысяч партнеров, некоторые карты имеют всего несколько тысяч.

Кредитка со льготным периодом

По такой карте можно расплачиваться за товары и услуги в любом месте и снимать наличные деньги, правда при этом удерживается комиссия 1-5%. Это в итоге может сделать пользование такой картой не таким уж выгодным. Сумма кредита по такой карте строго ограничена.

Основная особенность кредитной карты — владельцу предоставляется льготный период, в течение которого имеется возможность погасить долг без начисления процентов. Обычно этот срок составляет 2-3 месяца.

Если срок упущен, будут начислены проценты за весь срок пользования средствами. Размер процентов может достигнуть 25-50% годовых.

Покупка товара в рассрочку в магазине

Многие магазины сейчас продают товар в рассрочку, чаще всего это касается бытовой техники и электроники. Покупатель имеет возможность купить товар без переплаты или с минимальной переплатой.

- На самом деле банк предоставляет кредит покупателю под определенный процент, но их выплачивает магазин, а не потребитель. Банк получает свою выгоду, а магазин таким образом расширяет круг своих покупателей и имеет определенную прибыль, у него растет уровень продаж.

- Кроме того, в рассрочку реализуются не самые ходовые товары, и цены на них оказываются гораздо выше, чем на аналогичный товар без рассрочки.

- При этом покупателю часто приходится оплачивать страховку, иначе банк отказывает выдавать кредит. Поэтому в любом случае такой вид услуги нельзя назвать полностью беспроцентным, тем более с учетом переплаты стоимости товара.

Приобретение автомобиля в автосалоне

Беспроцентный заем на покупку автомобиля можно получить только при покупке машины в автосалоне. Продавец автомобилей сам выплачивает проценты банку, но покупателю приходится выплачивать, кроме стоимости автомобиля:

Беспроцентный заем на покупку автомобиля можно получить только при покупке машины в автосалоне. Продавец автомобилей сам выплачивает проценты банку, но покупателю приходится выплачивать, кроме стоимости автомобиля:

- несколько существенных сборов и комиссий;

- первоначальный взнос (в большинстве случаев его сумма непомерно высока и доходит до 70% стоимости);

- страхование автомобиля по КАСКО и собственной жизни (стоимость страховки чаще всего завышена), в общей сложности это может составить 3% годовых от суммы кредита.

Все перечисленные условия касаются только отечественных автомобилей стоимостью не больше 1 миллиона рублей.

Сам автомобиль остается в залоге у банка до внесения последнего платежа. В случае просрочек или неуплаты долга автомобиль изымается и реализуется с торгов. Срок кредита ограничен 5 годами, хотя иногда продолжается до 7 лет.

Покупка недвижимости в рассрочку

Такой кредитный продукт редко предоставляется банками. Чаще всего сам застройщик предлагает приобрести квартиры в рассрочку. Это существенно отличается от ипотеки. Покупателя могут привлечь следующие условия:

- застройщик не проверяет кредитную историю, поэтому купить квартиру в рассрочку могут даже люди с плохой кредитной историей;

- требуется минимум документов.

Однако такая схема покупки подходит не всем. Сумма первоначального взноса достаточно высока, срок погашения обычно не превышает 2 лет. Следовательно, размер ежемесячных платежей в несколько раз выше выплат по ипотеке. Это доступно не каждому человеку.

Стоит учитывать, что при неуплате или просрочках по беспроцентному кредиту суммы штрафов оказываются гораздо выше, чем при стандартных кредитах.

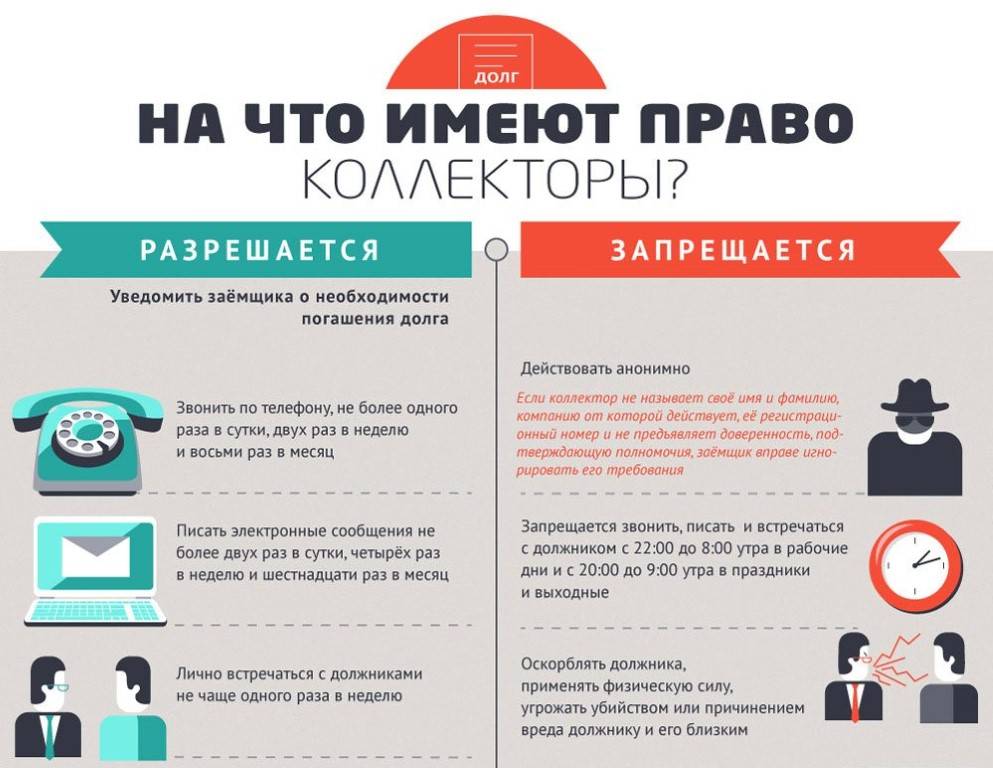

Разрешение сложных ситуаций в микрокредитовании

Права заемщиков

В тяжелой финансовой ситуации есть смысл еще до возникновения просрочки обратиться к кредитору. В помощь должникам МФО предлагают:

пролонгацию договора;

реструктуризацию долга;

нулевую ставку процента, если у клиента очень сложный период жизни

Тогда микрофинансовые организации проблемы клиента примут во внимание и не потребуют плату за свои услуги, но заемные средства все же придется вернуть в полном объеме

Важно помнить об ограничениях, установленных для МФО в 2019 г.:

- ставка процента – не более 1% в сутки;

- пени – не больше 20% годовых;

- величина начислений при просрочке не должна превышать сумму первоначального долга более чем в 2 раза.

Права МФО

Подают ли микрофинансовые организации в суд – да, ведь это одно из их прав. Работа с просроченной задолженностью начинается со звонков и писем. Если эффекта нет, то будет суд с МФО или передача долга коллекторам.

Передача права требования долга распространена, поскольку это более выгодно кредиторам. К самостоятельному обращению в суд МФО прибегают тогда, когда речь идет о:

- крупных суммах;

- залоге имущества;

- клиентах, имеющих стабильный официальный заработок;

- договорах, заключенных с жителями регионов местонахождения кредиторов, их представителей.

Какие МФО подают в суд:

- «Займер»;

- «VIVA Деньги»;

- Webbankir;

- «ТурбоЗайм»;

- «МигКредит»;

- Moneyman;

- «Е-капуста»;

- «Срочноденьги».

Рекомендации клиентам МФО

Судебные решения по микрозаймам выносятся в пользу МФО, если не было нарушено законодательство, например, если договор не признают кабальным или недействительным, заключенным лицом недееспособным или тем, кто подвергался давлению.

по кредитным договорам составляет 3 года, но специалисты кредиторов ревностно отслеживают его соблюдение, потому надеяться на пропуск контрольной даты не стоит.

Борьба с микрофинансовыми организациями в суде может привести к снижению финансового бремени. Но полученную сумму все равно придется вернуть полностью.

Советы должникам по кредитам при судебных разбирательствах:

нужно собрать всевозможные документы, доказывающие тяжелое материальное положение;

необходимо проанализировать содержание кредитного договора и соответствие документа законодательным нормам;

важно удостовериться в соблюдении условий сделки кредитором;

если общая сумма задолженностей перед всеми кредиторами превышает 500 000 рублей можно подумать об оформлении банкротства

В чем подвох

Нет никаких сомнений, что беспроцентный кредит не может быть абсолютно без процентов.

Нет никаких сомнений, что беспроцентный кредит не может быть абсолютно без процентов.

- При рассрочке стоимость товара значительно выше обычной, и может быть равной сумме процентов, которые могли бы быть начислены при получении обычного кредита.

- В платежи могут быть включены скрытые комиссии в виде платы за обслуживание счета и проведение различных операций, рассылку оповещений. Иногда эти платежи могут составить достаточно крупную сумму.

- Штрафные санкции значительно жестче и суммы пеней гораздо выше. Часто требуется большой первоначальный взнос, а срок кредита ограничен. Скидки на купленный в рассрочку товар не предусмотрены.

При желании купить вещь в рассрочку необходимо тщательно изучить предложения других продавцов на аналогичный товар, а при оформлении кредитного договора внимательно его изучить, особенно условия, прописанные мелким шрифтом, а также штрафные санкции.

Почти у всех банков есть беспроцентный период, и это реальный способ пользоваться кредитом и не переплачивать. Так говорит видео ниже:

Как сэкономить на нулевом кредите

Начнём с полезных советов. Наверно, это уже банальность, когда рекомендуют тщательное изучение всех договоров и приложений к ним перед «актом» кредитования. Понятно, что не всем под силу прочтение и анализ нескольких страниц, написанных мелким текстом (видимо, из-за экономии бумаги), тогда в обязательном порядке требуйте график платежей с финальной переплатой. Настаивайте на нежелании оплачивать страховку и требуйте точного следования условиям рекламной акции. Раз там сказано, что нет переплаты, значит, её не должно быть. Если что-то не понятно, не надо стесняться спрашивать об этом менеджера. НЕ ВЕРЬТЕ СЛОВАМ, ВЕРЬТЕ СВОИМ ГЛАЗАМ!

Судя по отзывам, одобрение сначала дают многим, буквально всем, и уже ближе к окончанию акции процент одобренных заявок существенно снижается. Не ждите, а как только началась акция, сразу посещайте магазин за покупкой нужного товара на озвученных условиях.

И напоследок, обещанная информация о возможности получить дополнительную скидку. Если вы выбираете кредит с возможностью досрочного погашения, то можно в самые короткие сроки погасить его досрочно. В этом случае вы купите товар со значительной скидкой от его первоначальной цены.

Некоторые так и делают. У людей есть возможность купить товар сразу, но они оформляют рассрочку, гасят её досрочно и получают существенную скидку. Надо только удостовериться, что банк не штрафует за досрочное погашение, и необходимо будет посетить банковское отделение для оформления погашения до окончания срока договора.

На одном из форумов мне встретилась такая любопытная фраза: «Банку не нужно дурить ВСЕХ – ему достаточно 90-95%». Менеджеры всё равно своего не упустят, им нужно выполнять план, так что одного они прокредитуют на отличных для него условиях, без какой-либо переплаты, а девяти другим навяжут доп.услуг, что называется, по полной программе. Так что задача любого покупателя быть среди этих 5-10%, которым банк выдал кредит по условиям, озвученным в рекламной акции магазина, как бы странно это ни звучало.

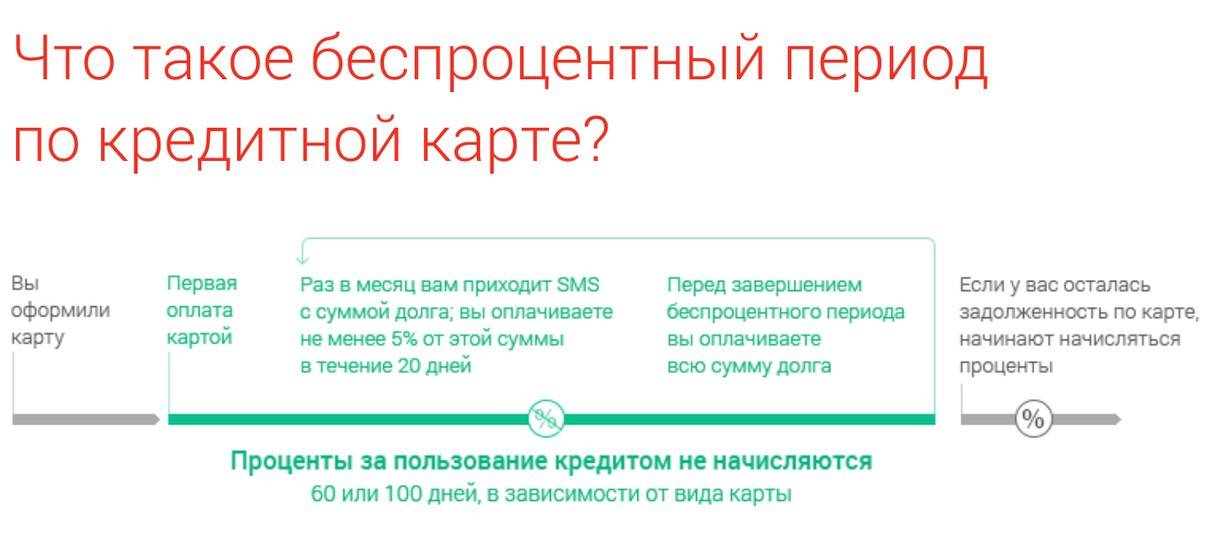

Кредитные карты и льготный период

Многие кредитные карты предполагают наличие грейс-периода, времени, когда можно бесплатно пользоваться заемными средствами. По окончании указанного срока на остаток задолженности начисляют определенный процент. Длительность грейс-периода колеблется в пределах 50-120 суток

Важно точно знать, когда начинается отсчет этого срока, и контролировать дату его завершения

Зачастую grace-период не распространяется на обналичивание денег. В таком случае банк возьмет комиссию за сам факт выполнения операции, а плата за пользование заемными средствами в таких случаях устанавливается выше, чем при безналичном расчете.

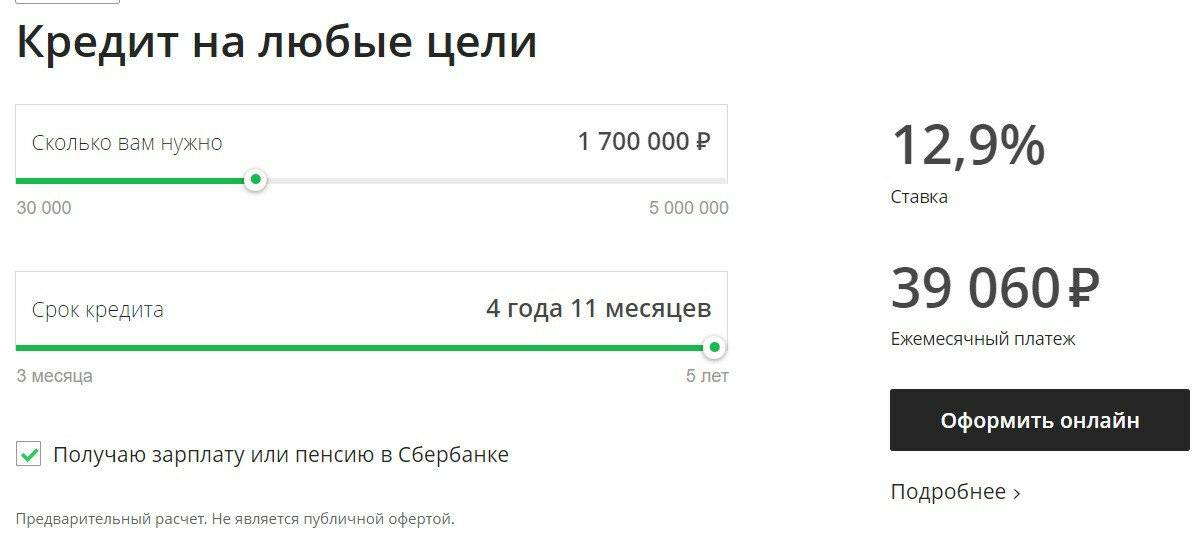

Сбербанк

Сбербанк не предоставляет беспроцентных кредитов. Минимальная стоимость нецелевого займа в этом банке составляет 12,9%. Он не реализует программы рассрочки в магазинах.

Но Сбербанк предлагает кредитные карты со льготным периодом. «Классическая кредитная карта» Сбербанка – это:

- грейс-период длительностью до 50 суток;

- лимит – до 600 000 рублей;

- ставка – до 25,9%.

Ее выдают гражданам страны в возрасте 21-65 лет.

Достоинства:

- бесплатное обслуживание;

- зарплатные клиенты получат продукт на более мягких условиях;

- начисляются бонусы «Спасибо» в размере до 30% от суммы покупки.

Недостатки:

- неустойка – 36% годовых;

- перевод заемных средств на другие счета невозможен;

- получение наличности – 3% (от 390 рублей) при обращении к терминалам Сбербанка и 4% (от 390 рублей), если воспользоваться устройствами самообслуживания его конкурентов.

Прочие аналогичные сбербанковские карты отличаются наличием или отсутствием комиссионного сбора за обслуживание, уплачиваемого ежегодно, и большими возможностями. Например, по «Премиальной кредитной карте» могут установить лимит до 3 000 000 рублей при ставке до 23,9% годовых. С держателей этого продукта не станут брать плату за обналичивание, но годовое обслуживание обойдется в 2 450 рублей.

«110 дней без процентов»

Предложение «Райффайзенбанка» – это кредитная карта «110 дней без процентов». Ее предоставляют лицам в возрасте 21-67 лет, постоянно зарегистрированным в России и работающим не менее 3 месяцев с доходом от 15 000 рублей (от 25 000 рублей для Москвы).

Основные условия:

- грейс-период – 110 суток;

- лимит – 15 000 – 600 000 рублей;

- ставка процента – 26,6-49%.

Достоинства:

- льготный период распространяется также на обналичивание, на покупки в любых магазинах и на переводы на другие счета;

- минимальный платеж – 5% от суммы долга.

Недостатки:

- обслуживание бесплатное только тогда, когда ежемесячно со счета карты тратится более 8 000 рублей. Если сумма покупок меньше, то берут 150 рублей в месяц. Если операции не проводятся – 500 рублей;

- уведомления – 60 рублей в месяц;

- получение наличности, если пользоваться ресурсами «Райффайзенбанка» или его партнеров, обойдется в 3%+300 рублей. Если работать через кассы и терминалы его конкурентов, то возьмут 3,9%+390 рублей;

- неустойка – 20%;

- при оплате зарубежом в иностранной валюте комиссия составит 1,65%;

- внесение менее 10 000 рублей через кассу банка – 100 рублей.

«100 дней без процентов»

В «Альфа-банке» можно заказать кредитку «100 дней без процентов». Ее выдают гражданам страны старше 18 лет, имеющим доход от 5 000 рублей (в Москве – от 9 000 рублей).

Условия:

- лимит – до 1 000 000 рублей;

- процент – от 11,99%;

- грейс-период – 100 суток.

Достоинства:

- ежемесячно без комиссии можно снять наличными 50 000 рублей;

- эмитируется допкарточка, обслуживание которой обойдется в ту же сумму, что и пользование основной;

- льготный период распространяется на все операции по карте, включая расчет зарубежом и обналичивание.

Недостатки:

- при превышении указанного лимита обналичивание обойдется в сумму до 5,9% (минимум 300 рублей);

- внесение наличности в кассы «Альфа-банка» в сумме менее 50 000 рублей – 250 рублей. Если сумма больше или плательщик – третье лицо, то бесплатно;

- штраф за просрочку даты внесения очередного платежа – 0,1% в сутки от суммы долга;

- годовое обслуживание платное – 590 – 5 490 рублей в зависимости от статуса продукта.

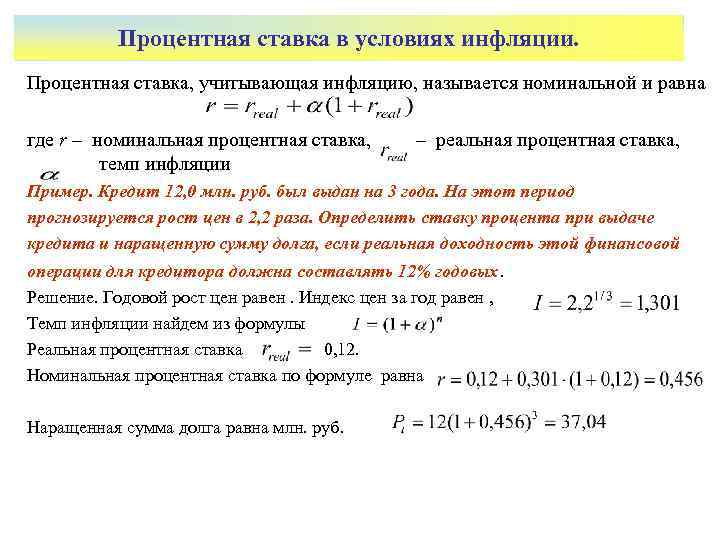

Как посчитать будущие выплаты по кредиту?

Для того чтобы правильно посчитать выплаты по автокредиту, необходимо сначала уточнить, как считается ежемесячная комиссия: от остатка кредита или от всей суммы займа. Скорее всего, такая комиссия отсчитывается от суммы кредита, но уточнить все же нужно.

Итак, если комиссия беспроцентного кредита отсчитывается от суммы, то никаких калькуляторов не нужно, расчет здесь очень простой. Для начала надо узнать аванс по кредиту, перевести его «проценты» в «реальные деньги» для выбранной вами цены автомобиля, а затем вычитать из стоимости транспортного средства цену аванса. Это будет тело кредита. После того как это число будет умножено на величину ежемесячной комиссии, получится та самая сумма, которую вам и придется платить каждый месяц (кроме тела кредита).

К примеру, стоимость вашего автомобиля – 15 тысяч долларов, аванс – 20%, итого тело кредита составит 12 тысяч долларов (15-15*20%). Ежемесячная комиссия составляет 0,9% от суммы кредита, значит, в месяц придется платить 108 долларов.

После этого нужно поделить тело кредита на выбранный срок кредитования (в месяцах). Если кредит был оформлен на 5 лет (60 месяцев), то 12 тысяч долларов «конвертируются» в 200 долларов в месяц, если же срок кредита – 2 года (24 месяца), то получится 500 долларов в месяц. Осталось только прибавить рассчитанную ранее ежемесячную комиссию – и получится сумма ваших выплат по беспроцентному кредиту.

Если же ежемесячная комиссия считается от остатка кредита, то посчитать ее в уме уже не получится. Однако выплаты в этом случае будут меньше. Кроме того, не стоит забывать, что в размер ежемесячных выплат еще будут включены страховки «Каско», «ОСАГО» и, скорее всего, страхование жизни. То есть страховка – это еще около 100 «лишних» долларов в месяц.

Льготный период по кредитной карте

Практически все кредитные карты имеют общее преимущество – наличие льготного периода, в течение которого проценты на покупку не начисляются. Этот срок обычно длится 30-50 дней, реже до 100-120 суток.

Определяется он по простой «формуле»: к периоду, оставшемуся до отчетной даты прибавляется 20-25 дней (зависит от конкретного банка).

Например, отчетная дата по карте – 5 число каждого месяца. Тогда клиенту выгоднее всего совершить покупку 6 числа. В таком случае льготный период продлится до 5 числа следующего месяца и плюс 20-25 дней. Если, к примеру, холодильник куплен 6 апреля, то вернуть сумму в полном объеме следует до 1 июня. Тогда никаких переплат за использование денег не будет.

Льготный период на кредитной карте – это не обман, а удобная возможность, которой пользуются многие заемщики. Однако и в этом случае имеются свои нюансы.

Нюанс № 1: комиссия

Прежде всего, многие банки взимают за обслуживание карт ежегодную комиссию. В среднем она составляет около 1000 рублей (иногда до 3000-5000 рублей). Комиссия зачастую начисляется даже в том случае, если заемщик вообще не пользуется кредиткой.

Нюанс № 3: страховка

Определенная плата взимается за страховку, которую «по умолчанию» подключили при подписании договора. Клиенту лучше заранее уточнять, есть ли у него такая услуга или нет.

Нюанс № 4: высокая процентная ставка

По кредиткам предусмотрены довольно высокие процентные ставки – около 20%-25% годовых и выше (до 45-50%). Если заемщик не уложился в 1-2 дня льготного периода, он заплатит и основной долг, и проценты, накопившиеся за эти дни.

Нюанс № 5: условия обналичивания

Наконец, в большинстве случаев клиент не может снять по своей карте наличные. Тогда льготный период сразу исчезает. На имеющуюся задолженность с первого дня начинают начисляться проценты. К тому же за выдачу наличных предусмотрена единовременная комиссия.

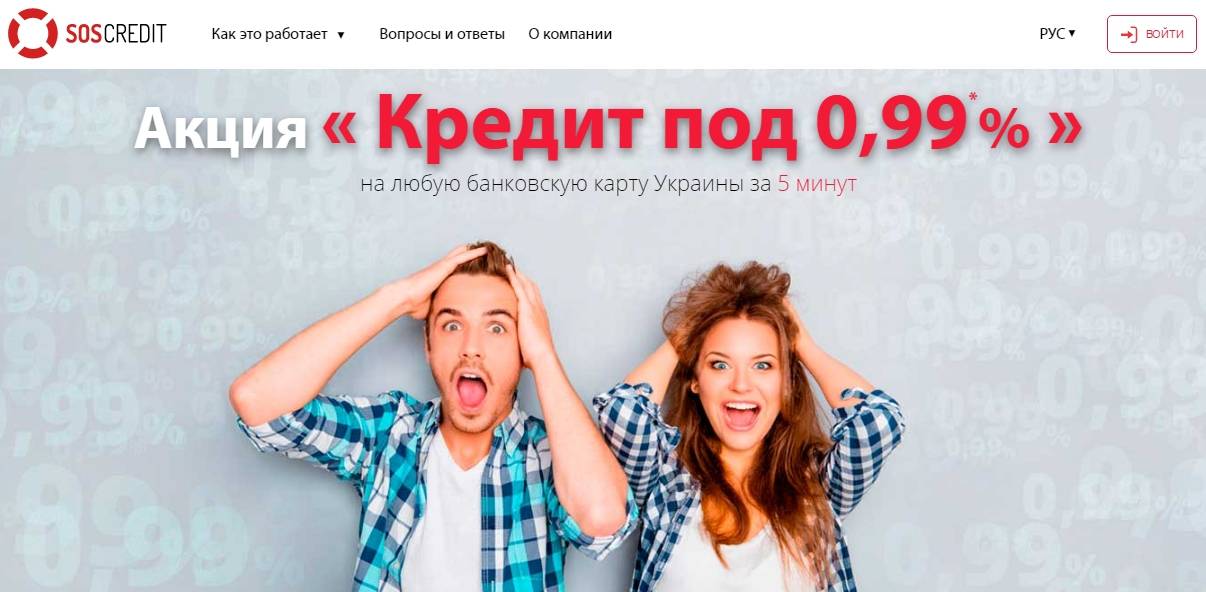

Что такое кредит без процентов?

Конкуренция на украинском рынке микрокредитования достигла крайне высокого уровня. Кредитные компании предлагают различные акции и условия лояльности для того, чтобы привлечь как можно большее количество потребителей финансовых услуг. Кредиторы заинтересованы в увеличении своей базы заёмщиков, чтобы получить больший удельный вес от общей доли финансового рынка Украины.

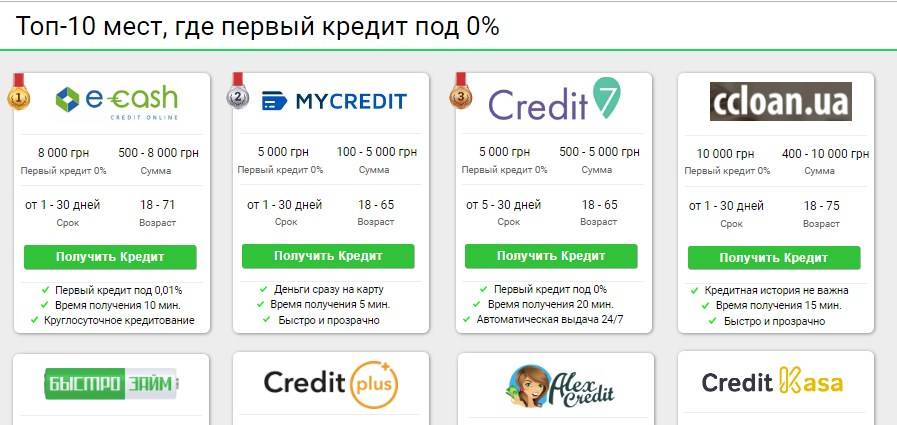

В результате, многие микрофинансовые организации (МФО) предлагают очень востребованный продукт – “Кредит без процентов” или “Кредит онлайн под 0”. На сегодняшний день, возможно взять первый кредит под 0 процентов на сумму до 15 000 гривен. Соответственно, беспроцентный кредит доступен только для новых клиентов, т.е. для тех потребителей финансовых услуг, которые ещё ни разу не брали взаймы в определённой МФО. У большинства кредитных компаний первый кредит ограничен значительно меньшими суммами, такими как 5 000, 6 000, 7 000 и 10 000 гривен.

Кредит онлайн под 0% или без процентов – это чётко определенная сумма, которую кредитор предоставляет заёмщику в личное пользование без начисления процентов и дополнительных комиссий в случае своевременного возвращения в установленный срок согласно заключённому между ними договору.

Согласно действующего украинского законодательства, банки и кредитные организации не имеют права выдать полностью беспроцентный кредит. Поэтому, чтобы не нарушать закон, МФО предлагают первый кредит по минимальной ставке 0,01%.

Даже, если Вы увидите в рекламных материалах финансовой компании слоган “первый кредит онлайн под 0”, то следует понимать, что это предложение со “звёздочкой”. Другими словами, – это и есть минимальная процентная ставка, которая у большинства МФО, как правило, составляет 0,01%.

Предложения взять первый кредит под 0% уже давно практикуются на финансовом рынке Украины. Множество МФО предоставляют кредит онлайн без процентов для новых клиентов на различную сумму и срок. При повторном обращении клиент сможет получить большую сумму, но уже по ставке, которая значительно выше.

? В таблице отмечены компании, которые предоставляют 1-й кредит под 0 процентов на карту любого банка Украины! В основном, под “беспроцентный” подразумевают кредит под 0,01 % в сутки!