Процесс оформления карты

Выпуск премиального пластика отличается повышенными требованиями к потенциальному кандидату. Кредитная карта Сбербанка Visa Gold предоставляется на льготных условиях, только при наличии предодобренного предложения на выпуск.

Для выпуска премиального банковского пластика потребуется иметь предварительное согласие кредитора. Сотрудник отделения свяжется с будущим держателем кредитки и обсудит условия, чтобы оформить документы на выпуск. В назначенный день и время заемщик приносит:

- Гражданский паспорт.

- Взятую у работодателя справку о доходах (2-НДФЛ).

- Копию трудовой, заверенную на работе, или справку на официальном бланке предприятия с подтверждением трудоустройства.

Документы подают вместе с основным заявлением, с дальнейшим рассмотрением в течение ближайшей пары дней. Успешный кандидат приглашается в отделение для подписания бумаг и выдачи пластика. Если клиент относится к особой категории клиентов, он вправе рассчитывать на дополнительную выгоду при кредитовании.

Особые условия предоставляются и владельцу дебетового пластика, имеющему отличную кредитную историю и документальное подтверждение платежеспособности:

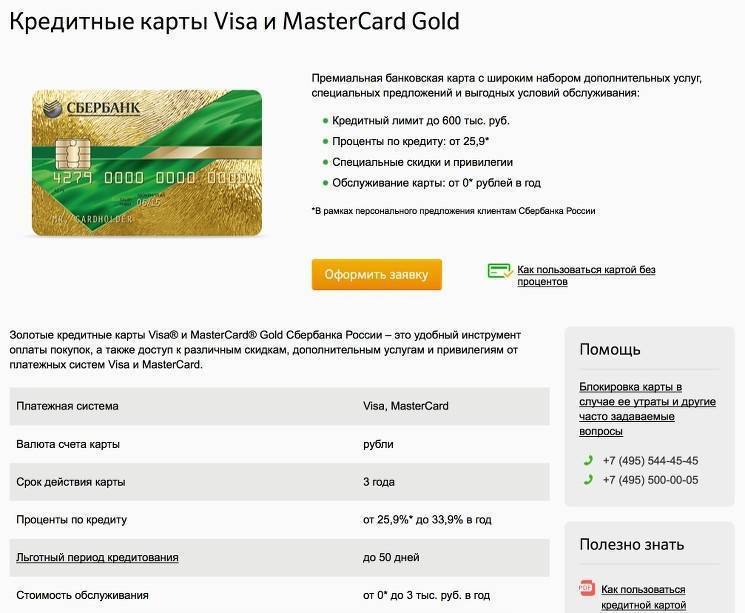

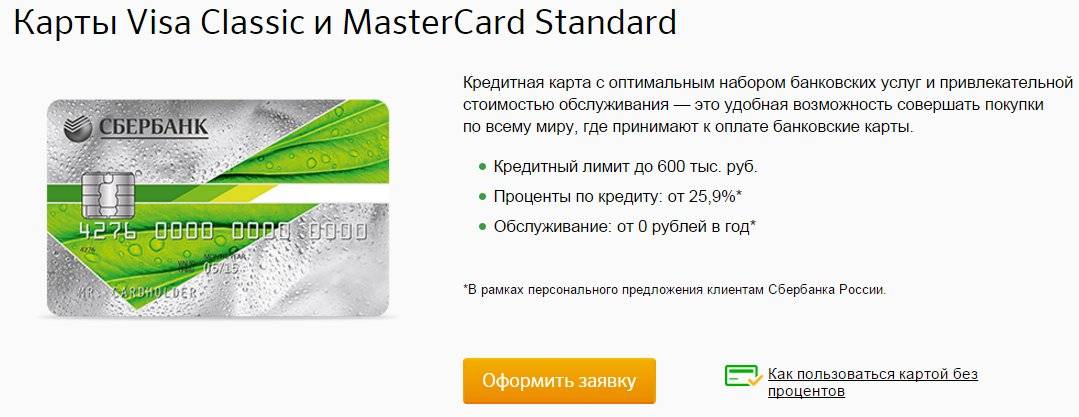

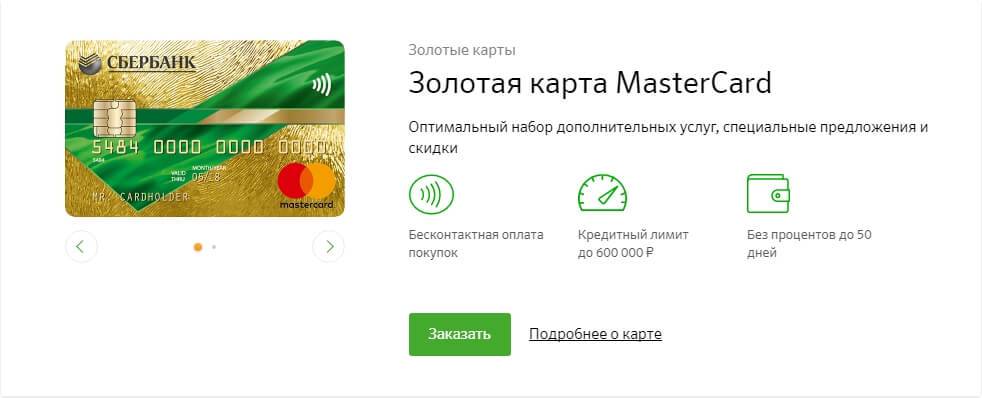

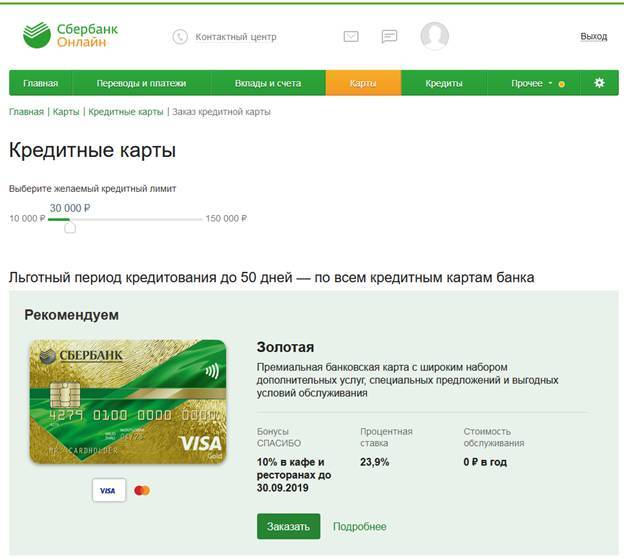

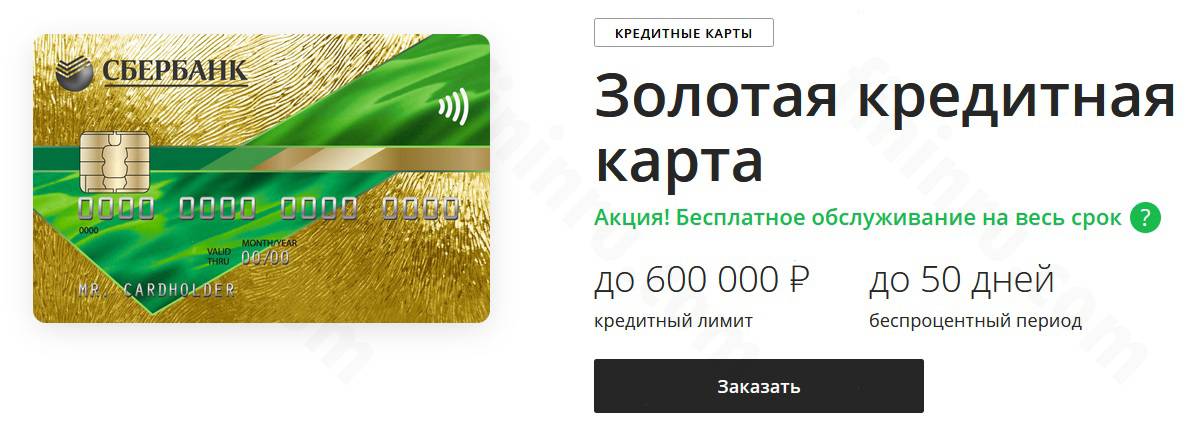

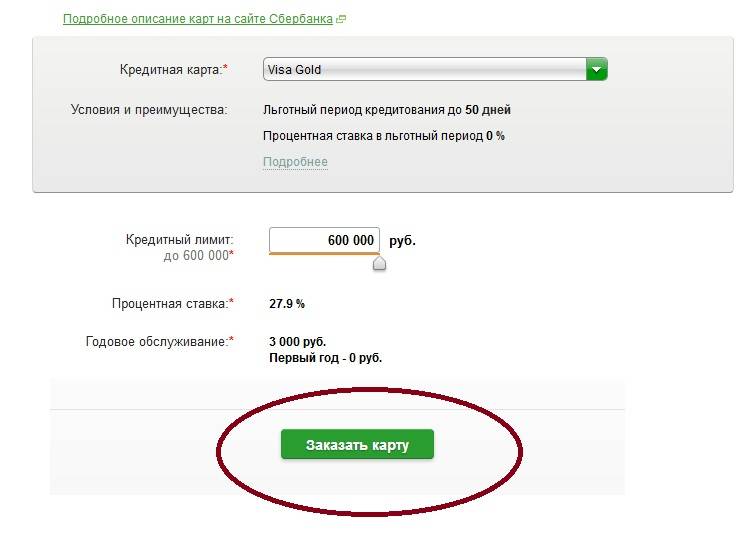

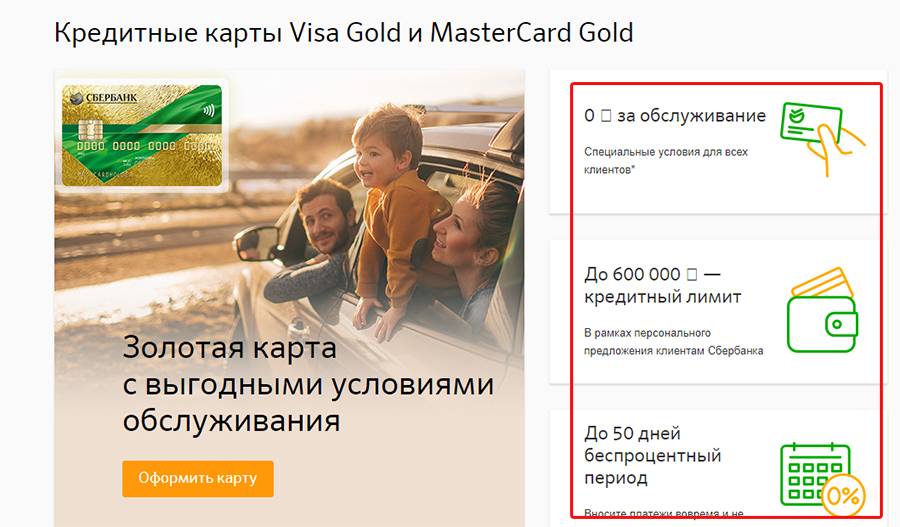

- Сумма до 600 тысяч рублей.

- Ставка – 23,9-25,9%.

- Бесплатное обслуживание (за 1-й год), выпуск, перевыпуск.

Условия пользования картой

Действие кредитки ограничено стандартным трехлетним периодом с возможностью дальнейшего перевыпуска и продления кредитования.

Лимит выделяют только в рублях в пределах в 300-600 тысяч рублей (устанавливается банком индивидуально).

Стандартные условия по кредитке Голд включают:

- ставку в пределах 27,9%;

- процент за просроченный платеж – 36% в год.

- условия снятия наличных – 3% от суммы в пределах суточного лимита в 100 тысяч рублей (в банкомате) или 300 тысяч рублей (в кассе отделения);

- пополнение баланса – до 10 миллионов в день.

Требования к заемщику

Премиальный кредитный пластик предполагает массу индивидуальных условий, дающих дополнительные преимущества при работе с карточкой. Получить Виза Голд с кредитным лимитом можно после предварительной оценки финансового положения и личных характеристик заемщика.

Стандартные требования банка включают следующие параметры:

- российское гражданство;

- возраст старше 21 года (не более 65 лет);

- постоянная или временная регистрация на территории государства.

Льготный период карты Виза Голд от Сбербанка

Одной из привилегий для держателей Золотых карт является так называемый грейс-период. Нюансы политики лояльности в банковской системе следующие:

- в течение 50 дней эксплуатации золотой кредитки платить за пользование денежными средствами не нужно;

- привилегии льготного периода действуют в отношении безналичных операций, когда клиент расплачивается за товары или услуги;

- грейс-период не распространяется на обналичивание кредитных средств и перечисление денег на другой счет. Чтобы получить деньги на руки, нужно оплатить комиссию на использованную сумму, или обналичить денежные средства с другой пластиковой карточки.

Правила льготного периода для держателей карты Виза Голд от Сбербанка

Сотрудники Сбербанка всегда проводят ликбез для заемщиков, чтобы владельцы золотых кредиток имели ясное представление о нюансах погашения снятых кредитных средств.

При условии безналичной оплаты товаров и услуг проценты на потраченные денежные средства не начисляются, то есть клиенту платить ничего не нужно. При этом нужно каждый месяц погашать кредит минимум на 5% от потраченных денег. Если в течение льготного периода лимит средств на карте был пополнен без остатка, можно считать, что клиент пользовался банковскими средствами безвозмездно. Как видите, Сбербанк заботится о своих клиентах, предоставляя им услуги на максимально выгодных условиях.

Познакомимся с данной карточкой

Золотая карточка подчеркивает высокий статус и обеспечение своего владельца. Неудивительно, что чаще всего кредитку Виза Голд от Сбербанка выбирают состоятельные лица, готовые платить за привилегии и особое обслуживание. Помимо акцента на репутации владельцы ценят и множество дополнительных возможностей категории Gold:

- Участие в бонусных программах от практически всех мировых платежных систем.

- Получение персональных скидок у широкой сети компаний-партнеров.

- Круглосуточная и абсолютно бесплатная служба поддержки по вопросам карты.

- Доступ в интернет-банкинг и sms-информирование бесплатно.

- Экстренная выдача наличных в любом месте за пределами России при утере кредитки или ее порчи.

- Поддержка бесконтактной оплаты через систему PayPass.

- Более десяти удобных способов пополнения кредитного счета.

- Гарантия безопасных онлайн-операций с защитой 3D-secure.

- Страхование жизни и здоровья держателя кредитки, а также членов его семьи в пределах РФ и во время нахождения за границей.

Чтобы пользоваться услугами кредиток уровня голд, достаточно соответствовать стандартным требованием ФКУ к заемщику. Быть гражданином России старше 21 года и младше 70 лет с постоянной регистрацией в регионе присутствия Сбербанка и иметь непрерывный стаж не менее полугода. В качестве доказательства благонадежности и платежеспособности физлицом предъявляется паспорт, 2-НДФЛ и ксерокопия трудовой книжки.

Для «своих» клиентов банк готов идти на уступки и оформлять золотые кредитки по одному паспорту по пониженной процентной ставке и с повышенным лимитом. К числу надежных относятся активные вкладчики, ответственные заемщики и «зарплатники», которые внесены в сбербанковскую базу и имеют отличную репутацию. Более того, для таких лиц годовое обслуживание карты составляет 0 рублей на протяжении всего срока кредитования, в то время как другие держатели на второй и последующие года платят по 3000 рублей.

Стать «золотым» клиентом Сбербанка несложно: достаточно подать онлайн-заявку на кредитку Голд или обратиться с заявлением в удобное отделение банка. Второй вариант рекомендуется для заемщиков с чистой кредитной историей – будет возможность проконсультироваться у менеджера и узнать все нюансы предоставляемого кредита. В течение двух дней ФКУ рассмотрит поданный запрос и сообщит решение по указанному в анкете телефону. Спешить с подписанием договора тоже не стоит, лучше внимательно ознакомиться с условиями обслуживания карточки.

Минусы и плюсы золотой карты Сбербанка Виза Голд

Сбербанк, долгие годы изучая рынок кредитования, создал продукт, отвечающий максимальным требованиям клиентов. Виза Голд от Сбербанка – идеальный помощник в повседневной жизни и в работе.

Для того, чтобы пользование картой было удобным и не приносило разочарование, необходимо внимательно изучить все нюансы, которые чётко прописаны банком в тарифном плане.

Огромное множество отрицательных отзывов об этом продукте заставляет задуматься о целесообразности приобретения продукта.

Но если вчитаться в отзывы внимательнее, станет понятно, что проблема лишь в недостаточном ознакомлении с информацией о карте.

Политика банка подразумевает, что каждый клиент вправе решать, какой будет его идеальная карточка. Сбербанк предлагает огромнейший спектр возможностей владельцам Visa Gold, её преимущества очевидны:

- возможность использования в качестве зарплатной карты,

- удобное конвертирование и возможность выбрать валюты: рубли, доллары или евро,

- условия снятия наличных в РФ и за её пределами совершенно идентичны,

- современная защита с помощью чипа,

- возможность оформить дочернюю карту для ребёнка,

- действие бонусных программ в России и за рубежом.

Важно! Чтобы оформить дочернюю (дополнительную) карту Сбербанка на ребёнка, последнему на момент оформления должно исполниться 7 лет. Недостатки кому-то покажутся незначительными, однако для многих клиентов они являются существенными:

Недостатки кому-то покажутся незначительными, однако для многих клиентов они являются существенными:

- дорогое обслуживание (3 000 рублей в год),

- короткий срок действия (через три года карту нужно переоформлять).

Сбер предлагает своим постоянным клиентам льготные условия обслуживания, которые могут нивелировать общепризнанные недостатки.

В индивидуальных случаях стоимость обслуживания карты за год может быть бесплатным. Под программу лояльности попадают:

- пенсионеры, получающие пенсионные отчисления через Сбербанк,

- держатели зарплатных карт Сбербанка,

- держатели дебетовой карты Сбербанка, которая была активна в последние 30 суток,

- клиенты, имеющие вклады и депозиты в Сбербанке,

- заёмщики, имевшие ранее кредит в Сбербанке и хорошую кредитную историю.

Подробности получения льгот можно узнать непосредственно у сотрудника банка при обращении в ближайшее отделение.

Пополнять Визу Голд можно любым удобным способом:

- через платежные терминалы,

- через банкоматы любого банка,

- с помощью сервиса «Мобильный банк»,

- с помощью сервиса «Visa Direct»,

- с помощью программы «Сбербанк Онлайн»,

- с помощью сотрудника в кассе банка.

Держателям кредитной Visa Gold предоставляется уникальная возможность привязать счёт к электронным кошелькам, и в дальнейшем пополнять карту дистанционно с их помощью.

Стоимость обслуживания и тарифы

Сбербанк выпускает три типа золотых карт по числу наиболее популярных в стране систем: Visa, MasterCard и МИР.

В то же время, преимущества и бонусы остаются практически неизменными.

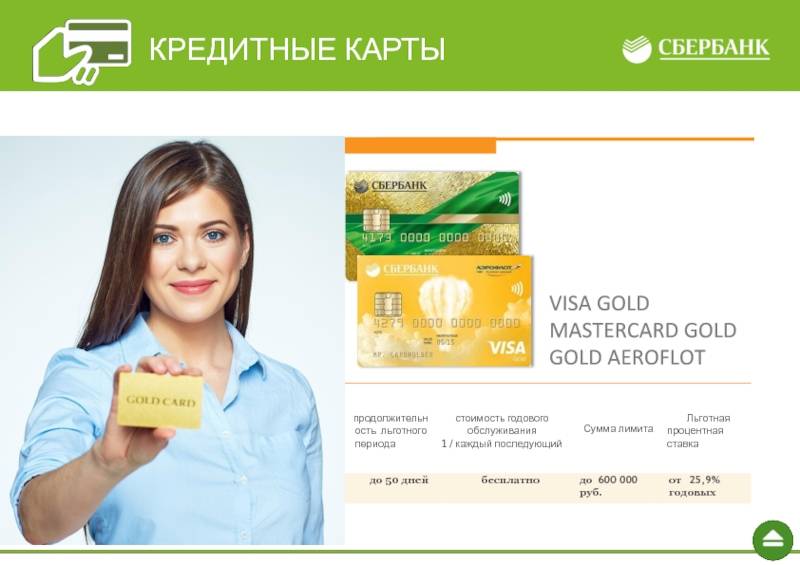

Visa Gold

Сбербанк предлагает три типа золотых карт Visa Gold (Виза голд): стандартные, «Подари жизнь» и «Аэрофлот». Они отличаются друг от друга возможностями и стоимостью. Наиболее универсальной считается стандартная карта, однако ряду пользователей может больше подойдет «Аэрофлот» или «Подари жизнь».

Стандартная золотая карта Visa Gold

Открывается в трех валютах. Перевыпуск, как плановый, так и досрочный вне зависимости от причины – бесплатный.

- Годовое обслуживание: 3 тысячи рублей, 100€ или 100$.

- Бесплатное пополнение, за исключением тех случаев, когда нужно совершить пополнение через другой банк. В этом варианте помимо суммы платежа нужно будет дополнительно внести комиссию в размере 1,25% от суммы, но не менее 30р. Есть и верхняя граница: не больше 1000 рублей, вне зависимости от суммы.

- Снятие наличных в пределах лимита: бесплатно. Исключение для сторонних банков. Если нужно снять деньги в чужом банкомате/отделении, придется заплатить 1% от суммы в качестве комиссии, но не менее 100р., 3€/$.

- Платежи в магазинах: бесплатные.

- Лимит на выдачу за 1 месяц: 3 миллиона рублей или 100 тысяч €/$.

- Лимит на выдачу за 1 сутки: 300 тысяч рублей или эквивалент. Следует учитывать, что лимит не действует в отделениях Сбербанка.

- Зачисление денег в сутки: не более 10 миллионов рублей.

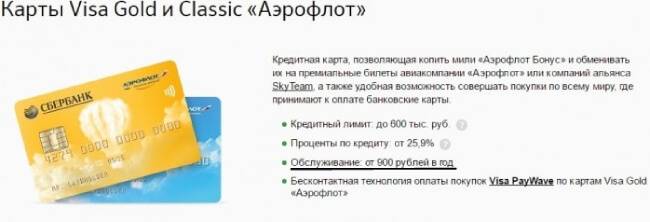

Visa Gold «Аэрофлот»

Также, как и предыдущая карта, открывается в трех валютах: рубли, евро и доллары США. Плановый и досрочный перевыпуск – бесплатный.

- Годовое обслуживание: 3500 рублей, 120 евро/долларов США.

- Пополнение карты: бесплатное. Исключение: пополнение карты через сторонние банки. В такой ситуации дополнительно взимается комиссия в размере 1,25% от суммы, но не меньше 30 рублей. Верхний предел: не больше 1000 рублей.

- Снятие денег в рамках лимита: бесплатно. В сторонних банках: 1% от суммы в качестве комиссии, не менее 100 рублей или 3€/$.

- Платежи в магазинах: бесплатные.

- Ограничения на выдачу денег (за месяц): 3 миллиона рублей или 100€/$.

- Ограничения на выдачу средств (за одни сутки): 300 тысяч рублей или эквивалент. Следует учитывать, что лимит не действует в отделениях Сбербанка.

- Зачисление денег в сутки: не более 10 миллионов рублей.

Visa Gold «Подари жизнь»

В отличие от двух предыдущих вариантов, выпускается только с рублевым счетом.

- Годовое обслуживание: 4000 рублей.

- Пополнение карты: бесплатное в Сбербанке. В других банках 1,25% от суммы, но не меньше 30 рублей. Верхний предел: не больше 1000 рублей.

- Снятие наличных в пределах лимита: бесплатно. В сторонних банках: 1% от суммы в качестве комиссии, не менее 100 рублей.

- Платежи в магазинах: бесплатные.

- Лимит на выдачу за месяц: 3 миллиона рублей.

- Лимит на выдачу за сутки: 300 тысяч рублей. Лимит не действует в отделениях Сбербанка.

- Зачисление денег в сутки: не более 10 миллионов рублей.

Понятие льготного периода

Грейс период (в переводе с английского благодарственный) – это срок по истечению, которого средства, потраченные со счёта, возвращаются уже с оговоренными в договоре процентами. Если возместить недостающую сумму до истечения льготного периода, процент за пользование кредитом не начисляется.

Знать, какой льготный период кредитной карты и на какие платежи он распространяется, обязан каждый пользователь. Это поможет избежать просрочек и переплат. В каждом банке существует собственная система расчета и установки данного срока, в договоре клиента и эмитента кредитки эти условия прописаны достаточно четко, однако мало кто утруждает себя тем, чтобы внимательно его почитать. Но и прочтя эти условия, не каждый может разобраться в терминах. Рассмотрим основные элементы понятия льготный период карты простыми словами.

Рассматривая банковскую систему РФ грейс период большинства банков составляет до 50 дней. Хотя, есть кредитки с льготным периодом и до 100 и более дней, а также карты рассрочки: «Халва», «Совесть» и др. Льготы обычно распространяются на безналичные расчеты. К примеру: оплата коммунальных услуг или покупка в супермаркете по-безналичному расчету, а за снятие наличных в счет кредитного лимита в АТМ уже может изымается процент (комиссия) за снятие и на данную транзакцию действие льготного периода может не распространяться.

Льготный период кредитки может зависить от ее класса и платежной системы. Но не стоит забывать, что годовая плата за обслуживание карт премиум класса в несколько раз превышает, сумму, которая автоматически изымается за обслуживание обычных не привилегированных кредиток. Если банковский служащий предлагает оформить кредит в качестве VIP клиента, то есть держателя карты с эксклюзивными возможностями, это будет выгодно только при условии крупного денежного оборота на счету (более 300.000 тысяч). В противном случае, вы просто будете доплачивать банку за статус, обычного кусочка пластика.

Льготы по кредитной карте зависят от многих факторов, в том числе от выбранной платежной системы и валюты. Данная опция полезна тем, кто много путешествует. Для поездок в страны Америки больше подходит виза (как и для проведения платежей в долларах).

Visa изначально позиционируется, как американская платежка, поэтому в США можно рассчитывать что в льготный период проценты не изымут и за покупки и за снятие наличных. При этом можно рассчитывать на определенные бонусы, покупая авиабилеты в американских компаниях можно получить «бесплатные мили», рассчитываясь в сетевых ресторанах бесплатную доставку на дом и прочее. Если вы чаще бываете в Европе то, логичнее использовать Master card, принцип льгот и бонусов, такой же как у визы, но расчете в евро и на территории Евросоюза. Что касается расчетов в рублях и на территории России, платежные системы не имеют особого значения, поскольку основные льготные и бонусные критерии устанавливаются банком эмитентом.

Это интересно: Как распечатать реквизиты карты Сбербанка через банкомат: разбираемся со всех сторон

Привилегии держателя золотой карты

Кредитная карта Gold (Золотая) от Сбербанка имеет преимущества, благодаря которым пользоваться ей просто и комфортно.

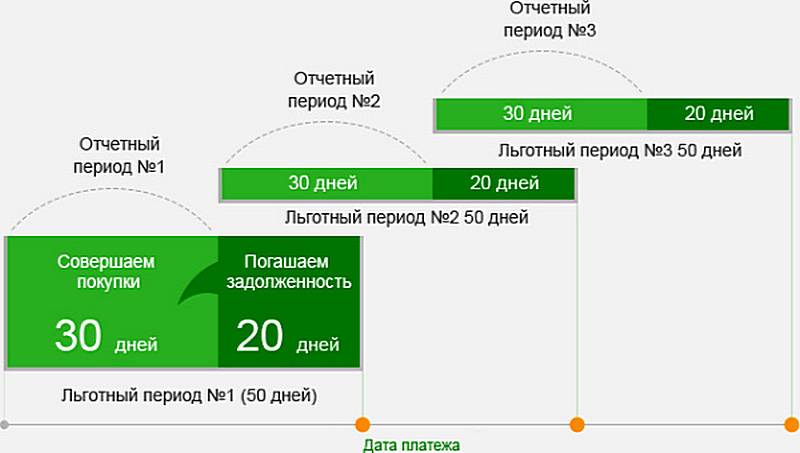

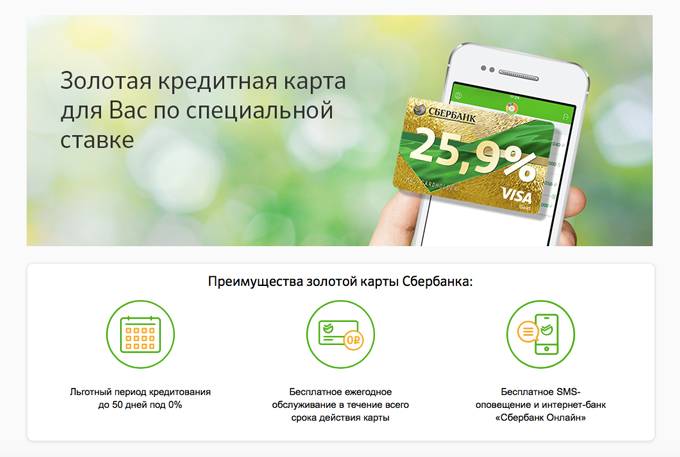

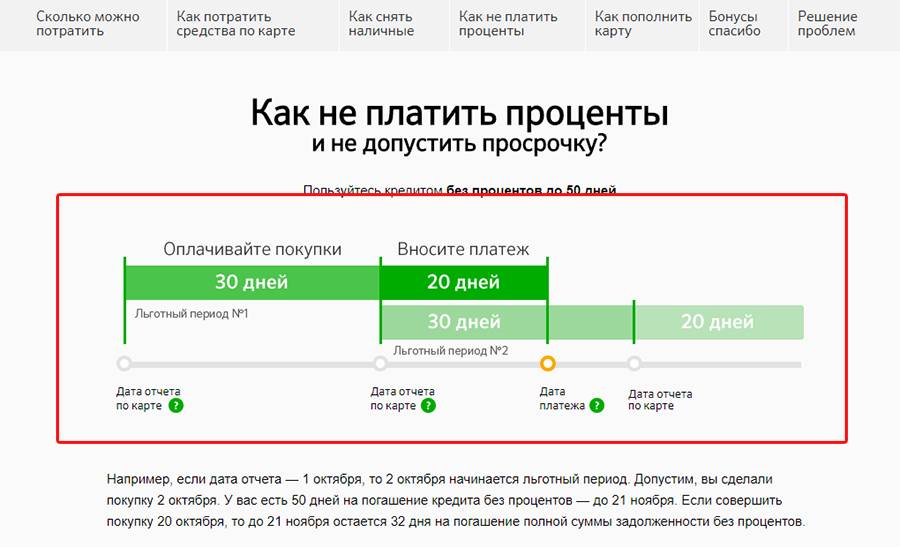

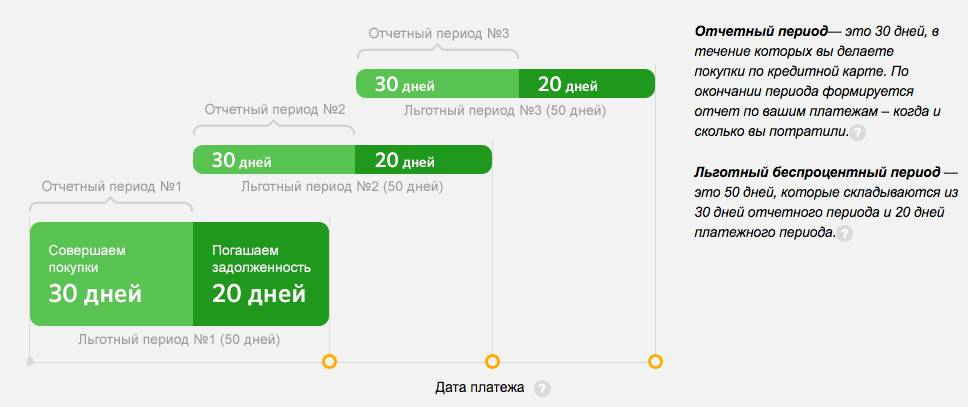

Льготный период 50 дней

Главным плюсом кредитной карточки является наличие грейс-периода, во время которого можно вернуть средства не заплатив банку никаких процентов.

Однако важно понимать, как правильно рассчитать держателю золотой карточки льготный период пользования. При расчете данного срока пользования клиент нужно разделять понятия отчетного периода, а также периода, в течение которого необходимо совершить обязательный платеж по карте

Отчетным периодом считаются 30 дней, на протяжении которых держатель кредитной карты совершает покупки. После этого наступает платежный период, составляющий 20 дней. Это время, когда держатель кредитки должен внести нужную сумму на карточку.

Соответственно, максимально возможный срок, на протяжении которого пользователь не платит проценты, — 50 дней.

Читайте подробнее о льготном периоде по этой ссылке.

Бонусная программа «Спасибо»

Еще одно преимущество от пользования золотой кредитной картой Сбербанка – начисление баллов «Спасибо» при оплатах в торговых точках-партнерах банка.

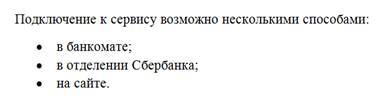

Чтобы держатель золотой карты смог принимать участие в программе лояльности «Спасибо», нужно подключиться к ней. Это можно выполнить:

- в банкомате;

- с помощью интернет-банкинга;

- отправив смс с текстом «Спасибо» на номер 900.

После активации сервиса клиент сможет получать кэш-бэк от 0,5% до 30% от суммы трат по карте. При накоплении баллов «Спасибо» их можно тратить на покупки в этих же магазинах.

Интернет банкинг и Мобильное приложение

Доступ к банковским услугам и сервисам без посещения отделения финансового учреждения – значительный плюс золотой кредитной карты от Сбербанка. Благодаря наличию интернет-банкинга «Сбербанк Онлайн» держатель золотой кредитки может совершать любые переводы и платежи, открывать депозиты, подавать заявки на оформление новых продуктов не выходя из дома.

После регистрации в системе «Сбербанк Онлайн» клиент получает данные, используемые для входа в персональный кабинет, где ему становятся доступны все функции банкинга.

Для тех, кто хочет управлять своими банковскими счетами из любой точки мира, Сбербанк разработал приложение для смартфонов. После установки на мобильное устройство и подключения к интернету, клиент получает возможность работы со своими счетами прямо с телефона. Загрузить приложение «Сбербанк Онлайн» можно с AppStore либо Play Market.

Как пользоваться кредитной картой

Воспользоваться карточкой можно сразу после ее получения в банке. Лимит становится доступным после активации пластика.

Никаких дополнительных подтверждений для начала использования карточки не требуется.

Золотая кредитка Сбербанка является универсальным платежным инструментом, который может использоваться:

- для покупок в торговых центрах и в других местах, где установлены pos-терминалы;

- для совершения платежей в сети интернет;

- для оплат с помощью устройств самообслуживания банка;

- для выдачи наличных денег.

Поскольку карта является кредитной и имеет ограниченный срок действия, то ее владелец должен позаботиться о своевременном внесении обязательных ежемесячных платежей, а также перевыпуске пластика.

Расчеты в магазинах и интернете

Это наиболее удобный сервис, благодаря которому кредитная карта Сбербанка имеет высокую популярность у пользователей. При помощи пластикового кошелька клиент может проводить оплаты в любой торговой точке, оборудованной pos-терминалом. Причем заплатить за покупку можно и с помощью бесконтактной технологии. Кроме того, используя пластик, можно совершать покупки за границей.

Лимиты снятия наличных

Единственным минусом кредитной карты является лимит на снятие наличных, который устанавливается банком. Максимально возможная сумма, которую держатель карты может запросить для получения в кассе или банкомате Сбербанка за 1 раз – 300 тысяч рублей.

Переводы на другие карты

Одним из ключевых условий, прописанных в правилах пользования кредиткой, является отсутствие возможности перевода средств на дебетовую карточку. Ни один из сервисов удаленного доступа к банковским услугам Сбербанка не позволяет выполнить переброску денег с кредитки на дебетовую карточку.

Однако безвыходных ситуаций не бывает и возможность перебросить деньги есть:

- Если нужно перечислить деньги с кредитного пластика на дебетовый, который также принадлежит Сбербанку, то без снятия наличных в кассе либо банкомате не обойтись. Для этого нужно предварительно получить нужную сумму наличности с кредитки, а затем пополнить дебетовую карточку.

- Выполнить безналичный перевод можно, используя электронный кошелек (например, Яндекс Деньги, Киви и т.д.). Для этого нужно с кредитного пластика перевести деньги на электронный кошелек, а уже с него выполнить перечисление на дебетовую карту.

Перевести деньги с кредитки Сбербанка можно на любой пластик другого российского банка.

Переводы с одной кредитки на другую проходят без каких-либо препятствий и трудностей.

Как узнать обязательный платеж и проценты по кредиту

Как узнать индивидуальные данные о размере обязательного платежа по кредитке, начисленных процентах:

- Через онлайн-банкинг «Сбербанк Онлайн». Авторизоваться на личной страничке банкинга и перейти в подробную информацию по кредитке. В разделе «Состояние счета» будет указана информация об общей сумме задолженности, а также размере обязательного ежемесячного платежа. Здесь же можно сформировать выписку за определенный период в разрезе операций.

- Используя мобильный банкинг. Помимо ежемесячного уведомления с указанием суммы обязательного платежа и начисленных процентов, которое будет присылать банк на клиентский номер, владелец кредитки может запросить сумму минимального взноса самостоятельно. Для этого достаточно отправить смс с текстом «Долг» на номер 900. В ответ банк вышлет всю информацию о состоянии задолженности по кредитной карте.

- В филиале кредитно-финансового учреждения. Обратившись к сотруднику банка, клиент получит подробную информацию о состоянии счета и сумме платежа.

- В отчете по кредитной карте. Каждый месяц банк проводит рассылку на e-mail держателей карт, в которой указывает информацию относительно размера ежемесячного платежа и даты его внесения.

Правила погашения долга

Основное правило, которое должен запомнить держатель золотой кредитки, — своевременное внесение обязательного платежа. Данный платеж складывается из:

- оплаты 5% от суммы использованного кредитного лимита;

- внесения процентов, насчитанных за расчетный период;

- сумм для погашения неустоек и дополнительных комиссий, в случае их возникновения.

Платеж для погашения задолженности вносится на кредитку через кассу или банкомат. В расчетную дату проценты за пользование лимитом удерживаются с карточки пользователя.

Перевыпуск

Перевыпуск золотой кредитки может проходить по причине окончания срока действия пластика либо в случае других происшествий и ситуаций. Более подробно со всеми нюансами можно ознакомиться тут.

Правила пользования картой Сбербанка со льготным периодом

При получении платёжной карты, следует внимательно изучить правила работы с этим банковским продуктом: уточнить размеры ежемесячных платежей, даты начала и завершения льготного периода, а также методику расчета сроков пополнения карты.

Чтобы пользование карт-счётом не привело к неприятным сюрпризам, желательно соблюдать следующие правила:

- не ограничиваться внесением на карту минимальных платежей;

- после каждого отчётного периода стараться погашать задолженность полностью;

- совершать крупные покупки в начале ЛП;

- чётко соблюдать график расчёта с банком.

Нельзя забывать, что помимо прогнозируемых трат на восстановление кредитного баланса, существуют и другие категории неизбежных финансовых издержек:

- стоимость обслуживания карты;

- оплата за использование онлайн сервисов;

- страховые выплаты и т.п.

Обычно такие платежи автоматически снимаются с кредитки из средств установленного лимита. Отсутствие денег на счету приведет к возникновению задолженности и дальнейшему начислению процентов на образовавшуюся сумму долга.

ЛП не распространяется на следующие банковские операции:

- снятие с кредитки наличных средств через банкоматы или кассы банка;

- денежные переводы на электронные кошельки, карты и счета других финансовых учреждений;

- безналичный перевод сумм, превышающих лимит кредита;

- оплата за услуги, не предусмотренные действующим договором (онлайн игры, тотализаторы, приобретение иностранной валюты и т.п.).

В этом случае начисление процентов производится по обычной схеме (24 % в год). В льготном режиме вы можете осуществлять безналичные расчёты за товары и услуги только в пределах торгово-сервисной системы РФ.

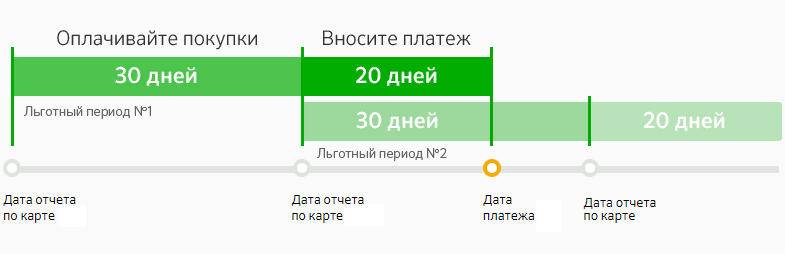

Для грамотного использования преимуществ ЛП следует запомнить следующее:

- Срок действия льготы будет максимальным, если первый платеж сделан в начале отчетного периода. Чем позже вы начнете пользоваться кредитом, тем меньше останется времени для дальнейших покупок и погашения долга.

- Чтобы не выйти за рамки ЛП, необходимо, в первую очередь, внести на карту сумму, потраченную в отчетный период. Платежи, произведенные вами после окончания этого периода, автоматически переносятся на следующий льготный цикл, и задолженностью не считаются.

Требования к держателю

Оформить кредитку может гражданин России, достигший 21 года, но не старше 70 лет на момент окончания срока действия договора – это стандартное условие. Для своих клиентов банк сделал исключение.

Молодые люди, достигшие 18-го возраста, также могут оформить ссуду, но при наличии дебетового или зарплатного счета. Доступно оформление кредитных карт и совершеннолетним учащимся, получающим стипендию в банке на социальную карту «Мир».

Второе важное условие – стаж работы:

- для зарплатных клиентов – минимум 3 месяца на последнем рабочем месте;

- для пенсионеров и клиентов банка – не менее 3 месяцем у последнего работодателя (на момент оформления кредита пенсионер должен работать) и не менее 6 месяцев в течение последних 5 лет;

- для заявителей, впервые обратившимся в банк, – 6 месяцев на последнем месте работы и минимум один год за последние 5.

Третье и последнее условие – наличие положительной кредитной истории.

Условия кредитования

Некоторые условия по данной программе определяются индивидуально для каждого клиента в зависимости от его платежеспособности. Но так как изначально к получателю уже предъявляются весьма высокие требования, дальнейшая проверка не нужна, и поэтому зачастую правила все же являются стандартными для большинства пользователей.

Тарифы

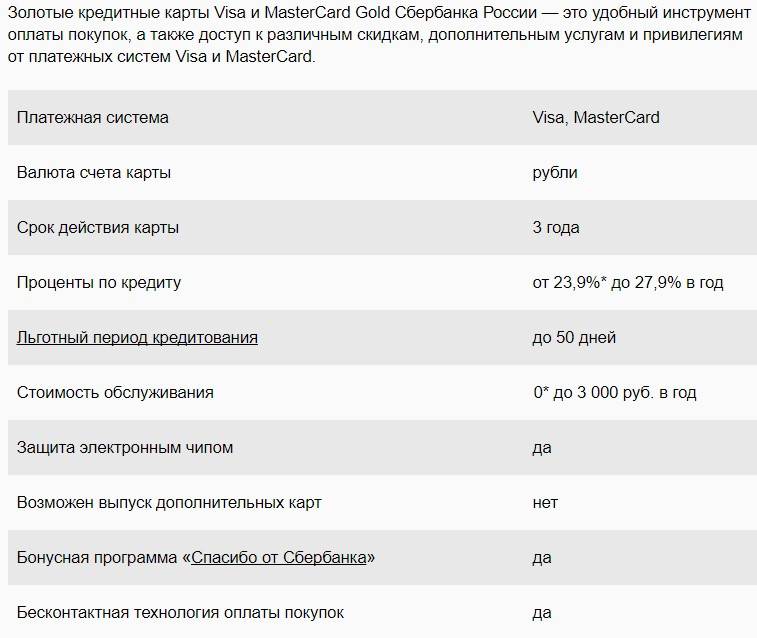

Золотая кредитная карта Сбербанка условия пользования предлагает в целом стандартные для всех заемщиков. К основным тарифам можно отнести:

- бесплатное обслуживание (ежегодная комиссия не предусмотрена);

- за хранение личных средств не предусматривается начисление дополнительных процентов, хотя подобная возможность и допускается правилами;

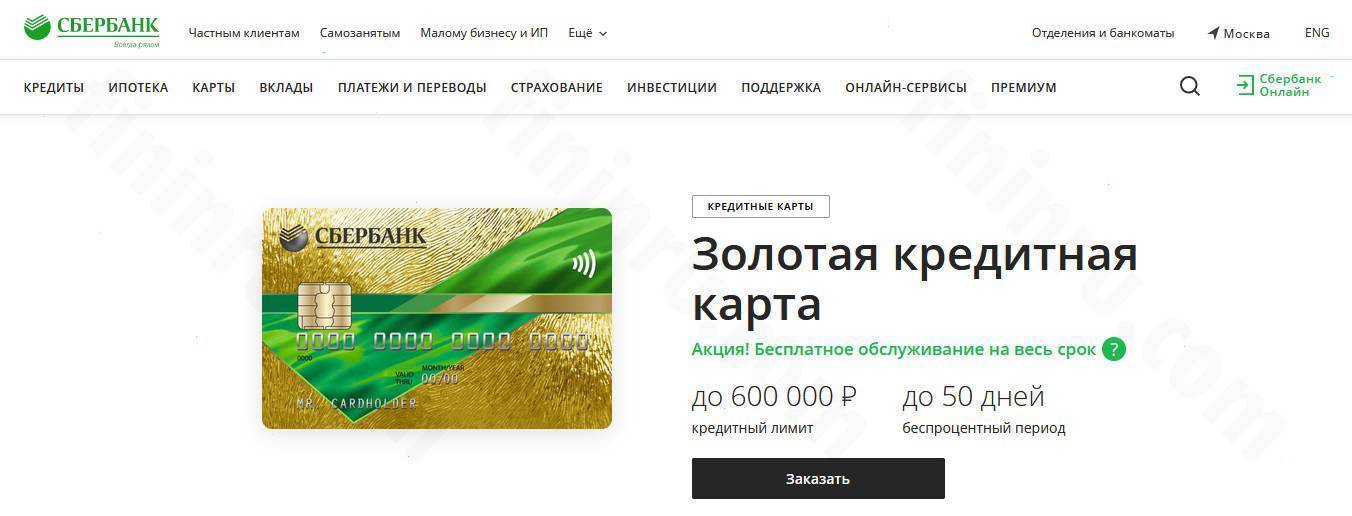

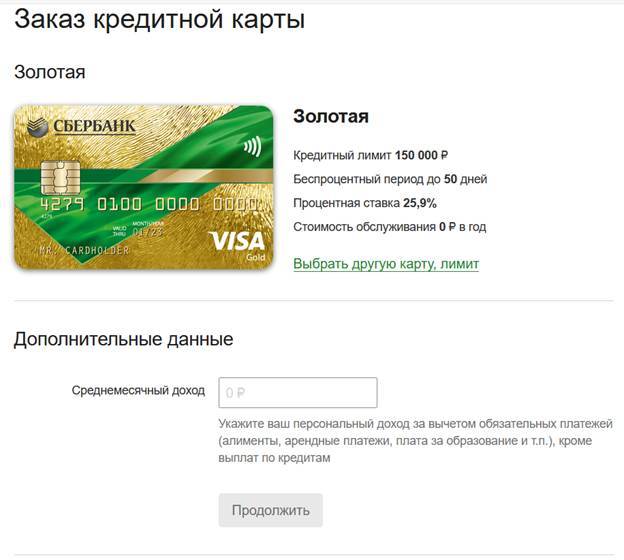

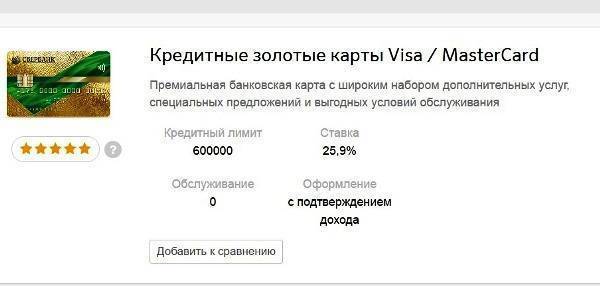

- 25,9 % за пользование лимитом. Такая ставка считается более чем выгодной в сравнении с другими банковскими продуктами, предложенными на данный момент;

- 50 дней льготного периода. В это время заемщик имеет право восполнить лимит без уплаты процентов;

- за несвоевременные платежи начисляются штрафы из расчета 36% годовых;

- повышенная степень защиты. Весь пластик защищен электронными чипами;

- срок действия самого пластика 3 года. После этого предусмотрен перевыпуск. Состояние баланса сохраняется, так как он является бессрочным;

- оформить кредит по данной программе возможно только в рублях;

- за выдачу наличных средств комиссия предусматривается 3% от суммы;

- оплата допускается любым удобным способом, причем независимо от этого комиссия за пополнение баланса не взимается;

- возможность получить лимит до 600 000 рублей.

Остальные лимиты (к примеру, на снятие денежных средств в сутки или проведение операций) устанавливаются в индивидуальном порядке, непосредственно исходя из размера лимита.

Все тарифы заемщик может узнать в своем Личном кабинете в режиме онлайн. Для этого просто нужно выбрать интересующий его раздел. Можно будет распечатать движение по кредиту, наглядно более предметно узнать о размере комиссий и процентов, которые за все время были уплачены. Кроме того, при оформлении договора специалист должен выдать дополнительное приложение к соглашению, содержащее полную информацию о тарификации.

Правила использования

Каких-либо особых нюансов в данном случае для заемщиков не предусмотрено. Главным требованием является своевременное внесение обязательных платежей по договору

Но также можно выделить еще и ряд дополнительных нюансов, на которые следует обращать внимание:

- банк может отказать в предоставлении средств и заблокировать карту, если клиент длительное время вообще ее не использует;

- лимит может быть уменьшен, если заемщик не использует его полностью, а лишь частично и при этом восполняет его сразу в течение льготного периода;

- кредитные продукты позиционированы в основном как средства для безналичных расчетов. Именно поэтому комиссия за снятие наличных достаточно большая. Но зато при расчетах через терминал никакие дополнительные платы не взимаются;

- как и по любой другой программе, клиент может подключить услугу автоплатежа, чтобы таким образом оплачивать коммунальные услуги, пополнять мобильный;

- возможность привязки к различным электронным кошелькам, распространенным в России;

- повышенный уровень безопасности всех транзакций;

- возможность обслуживания в отделениях банков-партнеров.

Также в каждом случае определяется и размер необходимого минимального ежемесячного платежа. Это будет напрямую зависеть от суммы задолженности. По условиям банка частично эта оплата идет на проценты (основная часть погашения), а меньшая часть – на восполнение баланса. Если же человек желает быстрее восполнить баланс или снизить размер необходимых к оплате процентов, то ему необходимо увеличить платеж. В таком случае вся сумма, которая будет внесена сверх обязательной оплаты, пойдет на погашение основной суммы долга. В дальнейшем ее легко можно будет использовать вновь. Для этого даже не нужно полностью восполнять максимальный баланс. Единственное условие – необходимо планировать свои траты таким образом, чтобы на балансе оставалась достаточная сумма для оплаты процентов за пользование деньгами. В противном случае образуется овердрафт, за который предусматриваются штрафные санкции.

А что говорят владельцы карточки?

Как при обсуждении любого финансового продукта, единого мнения среди бывших или настоящих владельцев золотой визы Сбербанка не сложилось. Одни считают кредитку «палочкой-выручалочкой», другие не разделяют энтузиазма и отмечают только негативные моменты. Если суммировать все недовольные отзывы, то общая суть претензий такова.

- Слишком дорогое годовое обслуживание.

- Несправедливо, что при снятии хранящихся на счете личных средств удерживается комиссия в 3-4%.

- Непонятно, почему при внесении обязательного платежа в размере 5% от потраченного, не получается расквитаться с общим долгом. Об этом мы уже упоминали – при погашении минимальными взносами происходит оплата начисленных процентов, а для ускоренного возвращения всей задолженности стоит подумать о крупных денежных вливаниях.

- Сложно разобраться с льготным периодом. В данном пункте собраны все недовольства по незаконно насчитанным процентам при просрочках. Здесь тоже «виноваты» клиенты, невнимательно ознакомившиеся с условиями подписанного договора и не разобравшиеся до конца в нюансах льготного периода.

Общая картина явно показывает, что кредитка Виза Голд предлагает немало возможностей и бонусов, которые при грамотном подходе обернутся выгодным использованием. Проблемы начинаются, когда клиент перед оформлением карты не оценил трезво свое финансовое состояние и настоящие потребности. Все-таки золотой пластик предполагает погашение не только кредита, но и оплату расходов на особое обслуживание.

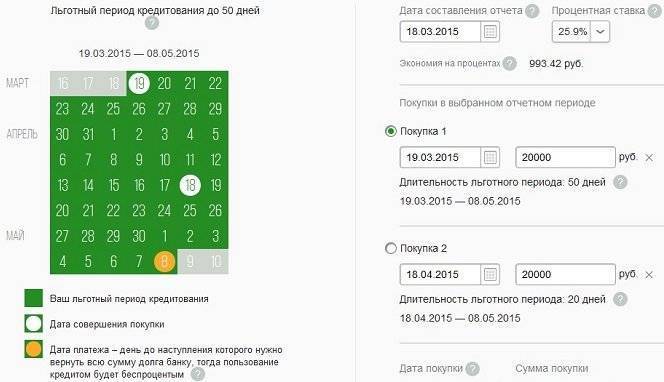

Кредитная карта Mastercard Gold – расчет грейс периода

В течение 50 дней в рамках грейс-периода держатель пластиковой карты может вносить использованные средства без комиссии

Но следует обратить внимание на некоторые нюансы

Льготный период складывается из двух частей:

- Отчетный период продолжительностью 30 суток, по итогам которого составляется сводка о том, есть ли задолженность за истекший месяц и каков ее размер;

- 20-дневный платежный период. В течение него долг перед Сбербанком следует полностью погасить, чтобы избежать начисления процентов.

В сумме получается 50 дней. Это время отсчитывается с момента совершения первой транзакции до момента закрытия долга перед банком.

Чтобы не образовалось задолженности, важно вовремя пополнять баланс кредитной карты MasterСard Gold. А потому советуем отслеживать состояние счета

Проверить наличие и размер задолженности вы можете несколькими способами:

- в личном кабинете полной или мобильной версии сайта;

- по телефону горячей линии;

- отправив запрос в СМС на номер 900;

- через банкомат или в отделении банка.