Недостатки лизинга: игра на поле лизингодателя

Говоря о достоинствах лизинговой сделки, необходимо упомянуть о некоторых недостатках. Пожалуй, основным недостатком можно считать весьма ограниченную распространенность таких сделок на рынке недвижимости, и именно этот недостаток является корнем всех остальных.

В отличие от рынка банковского кредитования, а также от рынка аренды, которые являются достаточно насыщенными и в рамках которых присутствует активная конкуренция, рынок лизинга недвижимости является достаточно узким.Если на рынке жилья, которая сдается в аренду, стоимость арендной платы благодаря конкуренции стремится вниз, на ипотечном рынке ставки нельзя поднимать по этой же причине, то лизинговые компании, фактически, могут работать вне конкурентной среды.

Таким образом, условия работы в своем секторе рынка диктует именно лизингодатель. В то время, когда банки и арендодатели вынуждены бороться за каждого потенциального клиента, лизинговые компании сами выбирают, кому предоставить услуги. Отсюда и более высокая стоимость арендной части ежемесячного платежа и, собственно, объекта недвижимости как такового.

Минус №1: большая переплата

Прочие недостатки стоит воспринимать как естественная и логичная компенсация выгод, перечисленных выше. Так, ежемесячные платежи выше в 1,5-2 раза относительно арендной платы или платы по ипотеке. Впрочем, в последнем случае иногда можно говорить о том, что ипотечник снимает жилье, например, в ожидании завершения застройщиком строительных работ, поэтому в этот период расходы могут быть одинаковыми. Однако этот период заканчивается, в большинстве случаев, через два года после оформления ипотеки, и платежи уменьшаются на сумму арендной платы, а вот по лизинговому договору они продолжаются много лет.

Переплата за квартиру в лизинг больше, чем переплата по ипотеке, причем, разница может достигать 30% и более. Однако если говорить об арендных платежах, то в этом случае переплата отсутствует вообще, равно как и собственность, которая потенциально могла быть приобретена. То есть, в случае аренды в конечном итоге плательщик остается и без денег и без жилья.

Первичный рынок: в лизинг не оформляется строящееся жилье

Еще один минус лизинга недвижимости, и этот минус является достаточно жирным – в лизинг нельзя оформить объект, который еще строится или просто по каким-то причинам не введен в эксплуатацию. Таким образом, для компаний отсекается довольно большой пласт рынка жилья – это весь первичный рынок, а потенциальные покупатели лишены возможности оформить в лизинг квартиру от застройщика.

Собственно, квартиры на первичном рынке хороши не только отсутствием истории, это жилье в совершенно новом доме, что обуславливает множество преимуществ, среди которых одно из основных – это отсутствие износа инженерных коммуникаций.

Риск лизингополучателя: арест или залог недвижимости

Тот факт, что вплоть до окончания соглашения о лизинге квартира находится в собственности лизингодателя, является недостатком для покупателя еще по одной причине. Недвижимая собственность на момент исполнения лизингодателем своих обязательств может оказаться под арестом или иным видом обременения. Так что при возникновении у компании каких-либо финансовых затруднений, у покупателя они также могут возникнуть, в лучшем случае срок оформления квартиры в собственность наступит несколько позже, чем это прописано в договоре.

Причем, даже тот факт, что на момент заключения соглашения дела у компании-лизингодателя обстоят просто блестяще, никак не может быть гарантией того, что в какой-то момент все не изменится в худшую сторону. Риски значительно возрастают, если рассматривать их в отношении продолжительной временной перспективы, а подобные сделки заключаются на многие годы.

Кроме того, закон не запрещает лизинговой компании привлекать кредит под залог недвижимости, оформленной в лизинг. Таким образом, даже то обстоятельство, что недвижимость уже находится под арендой и присутствует лизинговое соглашение, она продолжает оставаться для лизинговой компании активом, с которым можно работать. Вот только, к сожалению, не всегда находится возможность выплатить кредит, а что может произойти в этом случае с недвижимостью, остается только гадать.

Лизинг недвижимости и его основные характеристики

В основе лизинга лежит передача имущества во временное пользование, при этом вспомогательная функция ложится на отношения по его купле-продаже. Они являются предшественниками передачи имущества в пользования, а в некоторых случаях, например, когда пользователь покупает его в собственность, могут завершить комплекс отношений лизинга после окончания действия договора.

На законодательном уровне сделки по лизингу недвижимости регулируются ст. 665-670 ГК РФ, Федеральным законом от 29.10.1998 г. № 164-ФЗ “О финансовой аренде”, а также Законом “О государственной регистрации прав на недвижимое имущество и сделок с ними”.

В качестве базы для любой лизинговой сделки можно принимать финансовую, а если более точно, то кредитную операцию. В ходе такой операции лизингодатель оказывает финансовую услугу пользователю. Суть данной услуги в том, что лизингодатель приобретает имущество в собственность за полную стоимость, а за счёт периодических взносов пользователя со временем возмещает эту стоимость. В этой связи лизинг часто приравнивают к одной из форм кредитования основных фондов.

По большому счёту лизинг мало чем отличается от кредита. Их разница лишь в том, что при лизинге предмет договора становится собственностью банка, т.к. содержится у него на балансе, а при кредите недвижимость переходит в собственность компании.

Самой примечательной особенностью лизинга можно назвать отделение права пользования имуществом от права владения им. Лизингодатель оставляет за собой право собственности на передаваемое имущество, одновременно с этим право на его использование получает лизингополучатель. Чтобы обладать таким правом, лизингополучатель обязуется вносить заранее согласованные платежи на счёт лизингодателя. После завершения срока лизинга объект переходит в собственность лизингодателя.

В некоторых случаях в договоре лизинга может быть заранее оговорено право лизингополучателя на покупку объекта после истечения срока договора. В такой ситуации право собственности на конкретный объект переходит к нему после оплаты лизинга.

В качестве объектов лизинга могут выступать здания и сооружения производственного назначения и жилые помещения.

Определение 1

Лизинг объектов недвижимости – это реальная возможность владеть имуществом без больших единовременных вложений собственных средств.

Стоит отметить, что ликвидность объектов недвижимости выступает в качестве гаранта возврата вложенных средств для лизинговой компании.

Использование лизинга целесообразно в той ситуации, когда необходима финансовая помощь в среднесрочной перспективе или в случае, когда арендный бизнес в достаточной мере покрывает лизинговые платежи.

Пример 1

Компания хочет получить финансирование объекта, при этом уже имеет в собственности какое-то строение. Так, она может обратиться в банк за кредитом под залог имущества, со временем выкупая его посредством внесения платежей с доходов от аренды. Пока кредитный договор с банком будет действовать, имущество будет считаться банковской собственностью.

Замечание 1

Совершая сделки по лизингу объекта недвижимости, лизинговая компания в обязательном порядке требует предоставлять документы по объекту недвижимости, которые должны быть у продавца.

Такими обязательными документами являются: правоустанавливающий договор, или как его иначе называют договор купли-продажи (мены или дарения), решение суда; свидетельство о регистрации права на собственность; план первичного или вторичного объекта недвижимости с кадастровым номером; технический паспорт на здание с поэтажными планами и ведомостью помещений; правоустанавливающие документы на используемый земельный участок, который по всем правилам зарегистрирован в регистрирующем органе. Если некоторые из документов отсутствуют, то необходимо пояснение, каковы причины отсутствия тех или иных документов, а также пояснения по какой причине не урегулированы земельные отношения; документы, подтверждающие полномочия лиц, подписавших правоустанавливающий документ, а том числе правомочность совершения сделки.

Документы, которые необходимо иметь по желанию: указанные выше документы по предшествовавшим сделкам, в том числе учредительные и правоустанавливающие.

Крайне желательны: договоры на коммунальные услуги, в число которых входят договоры на тепло, горячее и холодное водоснабжение, вентиляцию и кондиционирование, подъёмно-лифтовое хозяйство и т.п., а также схемы разводки и подключения коммунальных сетей.

Преимущества лизинга: кому это интересно

В принципе, сделка является весьма выгодной, прежде всего, для покупателя – он может заселяться, обустраивать квартиру по своему вкусу и предпочтениям, не опасаясь, что жилье вскоре придется сменить. Он гарантированно сможет проживать в квартире в течение долгих лет, начиная с момента заключения договора, конечно, при условии своевременного внесения платежей. Лизинг является отличным вариантом, если есть стабильная работа, однако нет возможности получить ипотеку.

Договор является надежной защитой прав лизингополучателя и ограждает от какого-либо мошенничества со стороны продавца, так как в обязательном порядке проходит процедуру государственной регистрации.

Кроме того, сумма ежемесячного платежа в течение всего времени действия договора остается фиксированной. Это выгодно отличает лизинговый договор от договора аренды, в последнем случае арендодатели периодически повышают арендную плату, так как по закону они имеют право это делать. В договоре лизинга предусмотрена индексация арендной части, однако увеличение ставки в данном случае несопоставимо с тем увеличением, которое практикуется арендодателями.

Продавцу такая сделка выгодна (естественно, лишь в долгосрочной перспективе), так как дает возможность получить с покупателя намного больше денег, чем сумма, которая составляет рыночную стоимость квартиры на текущий момент.

Разумеется, вся сумма не собирается единоразово, что делает такой формат продажи не очень подходящим для обычного владельца квартиры, который желает высвободить деньги для каких-то своих целей. Поэтому лизинг является уделом коммерческих организаций, которые таким образом ведут инвестиционную деятельность с расчетом получить прибыль в перспективе.

Преимущества лизинга объектов недвижимости

Специалисты в сфере недвижимости говорят о следующих преимущества лизинга:

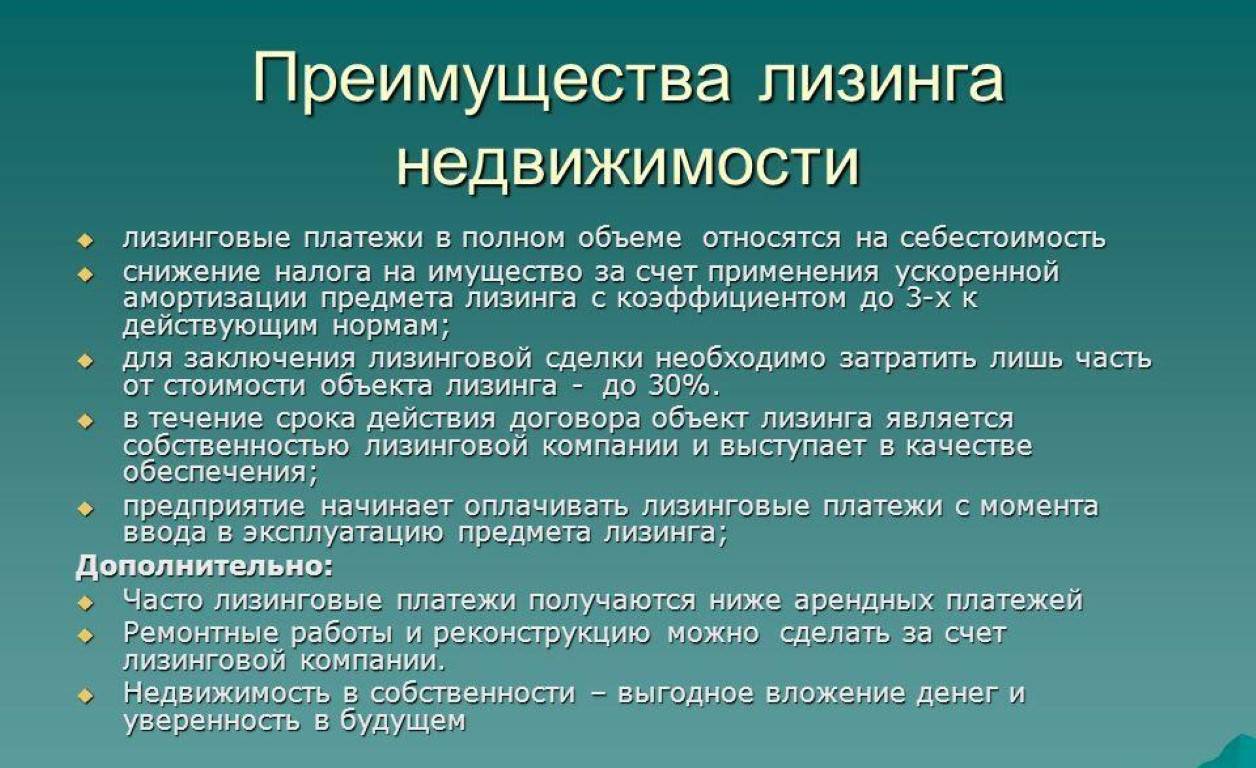

- Ежемесячные лизинговые платежи вносятся на протяжении всего срока лизингового договора из суммы доходов, которые приносит эксплуатация объекта.

- Сохранение ликвидности объекта недвижимости на протяжении всего инвестиционного периода даёт возможность лизингополучателю использовать более широко свободные финансы.

- Списание лизинговых платежей происходит на производственные нужды, что значительно уменьшает налогооблагаемую прибыль лизингополучателя на протяжении всего срока действия договора.

- Суть лизинга в том, что это кредитование по заранее оговоренной ставке.

- Лизинговым договором предусмотрена удобная для лизингополучателя схема финансирования, когда затраты на приобретение объекта недвижимости могут быть погашены после получения выручки от реализации товаров, производимых на предприятии, взятом в лизинг.

- Покупая любой объект необходимо иметь 100% собственных средств, а лизингополучатель имеет возможность 100% денежных средств получить за счёт заёмных.

Замечание 2

Практика показывает, что чаще всего лизингодатели требуют от лизингополучателя аванс в размере 20-25% от общей суммы.

- Приобретение коммерческой недвижимости в лизинг частично снимает налоговую нагрузку с компании за счёт ускоренной амортизации предмета лизинга с коэффициентом, не превышающим 3 пункта. В силу этого, удаётся реально сэкономить деньги на налогах на имущество и прибыль.

- Средства производства, которые были получены на основе лизингового соглашения, предоставляют шанс сократить инвестиционный риск и риск, который связан с моральным износом объекта лизинга.

- Страховые выплаты может совершать лизингодатель, а сумма может быть включена в единый платёж по лизинговому соглашению, таким образом, лизингополучатель сокращает число единовременно отвлекаемых средств.

- Лизинг может повысить гибкость решений в строительной организации. Совершая покупку недвижимости с единым платежом имеется только два варианта, либо “да”, либо “нет, при лизинге есть возможность выбрать наиболее приемлемые условия: срок, размер выплат, авансовый платёж и т.п.

- При покупке административные издержки лизингополучателя больше, поскольку он обязан оплатить налог на объект недвижимости. При заключении лизингового договора данный налог выплачивает лизинговая компания.

Замечание 3

Некоторые формы лизинга подразумевают, что лизингодатель также оплачивает услуги управленческого персонала и совершает выплаты обслуживающим организациям.

Отдельная компания может столкнуться с трудностями при дальнейшем обеспечении бывших в употреблении средств производства, что нельзя сказать о лизинговой компании. Этот фактор особое значение имеет для производств с частой модернизацией.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Лизинг является более выгодным ещё и по причине меньшей ставки по договору – 11-12%, а также располагает более длительным сроком финансирования – 7-10 лет по сравнению с 5-7 годами при кредитовании. Также не лишним будет сказать, что срок рассмотрения лизинга куда меньше, нежели по кредиту. Это происходит потому, что для банка решающим фактором является не финансовое состояние компании, а недвижимость, которую она может отдать под залог.

Лизинг недвижимости для юридических лиц

Лизинг можно охарактеризовать, как вариант финансовой аренды. Если клиент планирует достроить или купить какой-либо объект с целью расширения своего бизнеса, и он при этом не обладает свободной большой суммой денежных средств, то данное лицо может воспользоваться финансированием заемного характера.

Данное лицо может обратиться в адрес лизинговой компании, а она, в свою очередь, заключает договорные отношения с продавцами объектов недвижимости.

Клиент осуществляет выбор недвижимости, после этого вносит первоначальную авансовую сумму, после чего использует по своему усмотрению площадь, выплачивая частями ее стоимость.

Со стороны лизинговой компании, в адрес продавца недвижимости доплачиваются недостающие средства за объект и проводится контроль над постоянством и регулярностью выплат долга лизингодержателем, что предусмотрено заключенным между сторонами договором.

Лизинг должен быть оформлен с соблюдением следующих условий:

- Требование возврата. Подразумевает обязательность возвращения со стороны лизингодержателя суммы, которую компания-лизингодатель заплатила за объект;

- Условие платности. Со стороны лизингодержателя в пользу лизингодателя выплачивается конкретный процент за услугу финансирования;

- Обязательность наличия объекта лизингового финансирования, что существенно отличает этот договор, например, от договора кредитования.

Плюсы и минусы лизинга автомобилей для физических лиц

Представляется разумным провести перечисление преимуществ и недостатков лизинговой схемы короткими строками.

Преимущества

Итак, несомненными плюсами лизинга для физических лиц являются следующие обстоятельства:

- У клиентов присутствует объективная возможность требовать по лизинговой сделке процентную ставку, существенно более низкую, чем предоставляют банки в рамках своих кредитных продуктов.

- Лизинг возвращает право приобретать в кредит автомобили даже тем клиентам, которые имеют «подмоченную» кредитную историю в прошлом. Кредитная история при лизинговой процедуре не имеет никакого значения. При этом данное обстоятельство совершенно никак не сказывается на безопасности лизингодателя, который будет держать этот автомобиль у себя на балансе до момента его полного выкупа.

Некоторые лизинговые компании проводят только проверку своих клиентов на предмет четкости выплат по лизинговым договорам, если таковые у клиентов имели место в прошлом. Да, в целом, лизинговая компания не рискует ничем, но она стремится зарабатывать деньги, а если ее клиенты не будут ей регулярно платить, то это понизит ликвидность фирмы в моменте. Никому не нужны неплатежеспособные клиенты, поэтому их предпочитают отсеивать на «ранних подступах».

Лизинг – это один из видов обеспечения имущественной конфиденциальности. Те частные лица, которые не желают демонстрировать наличие у них дорогостоящих транспортных средств, прибегают к услугам лизинговых компаний. При попытке выяснения настоящего владельца высветится название компании, но никак не лизингополучателя, который является всего лишь скромным арендатором

(Как тут не вспомнить Навального с его расследованиями).

Лизинг – это еще один, по сути, кредитный продукт, который предоставляется лизинговыми компаниями (а не только банками – это важно). Увеличение предложения на рынке кредитования потенциально ведет к снижению цен (то есть, процентных ставок) на нем.

При лизинге процент на сумму кредитных средств начисляется на остаток кредитной суммы

При этом, величина каждого лизингового платежа содержит не только проценты по кредиту, но и часть основной суммы долга (она составляет 1/кол-во месяцев, на который взят кредит).

Лизинговая компания будет начислять проценты в любом случае: привлекала ли она эти средства в сторонних финансовых институтах или же использовала собственные.

Сумма уменьшается, а следом за ней падает и абсолютное значение процентного платежа за каждый месяц. В итоге совокупный процент удорожания зачастую получается меньше, чем совокупная инфляция за весь срок лизинга! (И при этом все остаются довольны, то есть, с прибылью).

- Лизингополучатель до окончания процедуры лизинга не вступает в права пользования своим автомобилем. А это значит, что он не должен платить за него никаких налогов.

Теоретически, справедливым будет вычесть из общей величины удорожания объекта лизинга за весь период договора накопленную величину потенциального налога – в этом случае относительно инфляции лизингополучатель существенно выигрывает.

- И наконец, лизинг, как и кредитование, дает возможность клиентам экономить собственную ликвидность: можно с помощью лизинга сохранить большую часть своих сбережений в неприкосновенности, или же позволить себе купить такой автомобиль, на который нет полной суммы.

Недостатки

Обычно в таких случаях следует определять: недостатки по сравнению с чем? Однако с чем ни сравнишь лизинг, ничто не выглядит выгоднее, чем возможность значительного снижения ставки лизингодателем за счет возврата НДС, а также привлекательнее возможности вовлечения на лизинговый рынок субъектов, для которых закрыта дорога на рынок кредитный.

Итак, присутствуют ли у лизинга недостатки? Нет. Выгоден ли лизинг автомобиля для физических лиц? Несомненно.

Что такое лизинг

На самом деле во многих странах финансовая аренда является достаточно развитой и востребованной финансовой услугой, но в нашей стране она пока популярности еще не набрала, а если быть точнее, то такое понятие, как лизинг в нашей стране появилось относительно недавно, а именно в 1998 году. Отношения между лизингодателем и лизингополучателем регламентируются Федеральным Законом № 164.

Если говорить простыми словами, то лизинг по своей схеме мало чем отличается от обычной аренды, но с той лишь разницей, что договор лизинга заключается на определенный срок. Договором определена стоимость аренды на весь период действия договора, плюс к основному платежу, прибавляется процент на удорожание. А по окончании срока действия договора, стороны могут его перезаключить на следующий срок, если это не противоречит условиям соглашения либо выкупить активы по остаточной стоимости.

В нашей стране квартира в лизинг для физических лиц не имеет широкого распространения среди потенциальных клиентов постольку, поскольку последние о ней слишком мало информированы. А, значит, прежде всего, стоит как можно подробнее разобраться в этом финансовом предложение, а также о его преимуществах. На самом деле такой услугой в основном пользуются юридические лица, которые в силу своей финансовой несостоятельности могут пользоваться лизингом для приобретения в собственность транспорта или оборудования для осуществления производственных процессов. Но, как показывает мировая практика, лизинг жилья для физических лиц составляет примерно 15-20% от объема заключенных договоров.

Как ни странно, финансовая аренда имеет некоторые схожие черты одновременно с банковским кредитованием, и с арендой, рассмотрим их более детально:

- Ежемесячные платежи по договору лизинга вносятся равными частями, они включают в себя плату за пользование арендой и часть от стоимости арендуемой жилплощади.

- На весь срок действия договора лизинга и лизингополучатель не имеет права собственности на объект недвижимости, а также не имеет права распоряжаться ей по собственному усмотрению, исключительно в рамках заключенного договора с лизингодателем.

- По окончании срока действия договора лизингополучатель имеет право выкупить предмет аренды по остаточной стоимости либо передать ее обратно лизингодателю.

Итак, лизинг от аренды отличает то, что по окончании срока действия договора, предмет лизинга передается лизингополучателю по остаточной стоимости, а в случае с аренды этого не происходит. Кроме того, банковское кредитование также позволяет приобрести жилье в собственность с уплатой его полной стоимости, но в отличие договора лизинга, при банковском кредитовании жилье может быть передано кредитору только по решению суда в случае нарушения заемщиком своих обязательств, в случае с лизингом в судебном процессе смысла нет, ведь в любом случае предмет лизинга остается собственностью лизингодателя.

Как взять в лизинг автомобиль физическому лицу

Как правило, любой автосалон предлагает своим клиентам услугу лизинга, потому что сотрудничает по этой теме с банком или профильной компанией. Для того, чтобы взять автомобиль в лизинг, потребуется:

Оплатить первоначальный взнос, если он предусмотрен по условиям взаимодействия автосалона и лизинговой компании. Обычно он не превышает 25%, но в связи с ростом эффективности лизингового рынка в настоящее время этот процент стремится к нулю. (То есть, лизинг становится без первоначального платежа).

Требуется написать заявление на имя директора лизинговой компании. (Вообще, все бумаги обычно уже составлены, и клиенту остается их только подписать).

Из неприятного и опасного: от клиента потребуется предоставить копию своего паспорта. (Мало ли в каких базах потом придется ловить этот «отпечаток»).

Также потребуется копия водительских прав.

Лизинговые компании требуют от частных лиц документ, подтверждающий наличие у них постоянного источника доходов

(Вот на этот момент обращается пристальное внимание, потому что никому не нужны люди, которые изначально не смогут обслуживать свои обязательства).

Кроме того, потребуется предоставить справку по форме 2-НДФЛ.

В качестве источника доходов может значиться не только зарплата, но и договор сдачи недвижимости в аренду (к примеру). Однако, если все-таки в качестве источника указана зарплата, то опыт работы на последнем месте должен составлять более 6 месяцев.

При предоставлении всех указанных документов, а также внесения первоначального взноса, на автомобиле, взятом в лизинг, можно уехать прямо из салона.

Лизинг недвижимости для физических лиц

Споры о выгоде лизинга для физических лиц не утихают. Считается, что «гражданский» лизинг недвижимости слишком несовершенен, чтобы составить достойную конкуренцию ипотеке. Доля правды в этом есть, однако многое зависит от лизинговой компании. Если гражданин прибегает к банковской аренде, то и условия сделки и требования по одобрению достаточно суровы.

Основные требования к претенденту-гражданину

- Возраст – 21-60 лет на момент заключения договора;

- Отсутствие текущих просрочек по кредитам;

- Кредитная история — преимущество для добропорядочных заемщиков;

- Наличие постоянного источника дохода;

- Если цена вопроса свыше 20 миллионов рублей, будьте готовы документально подтвердить свои доходы или предоставить залог.

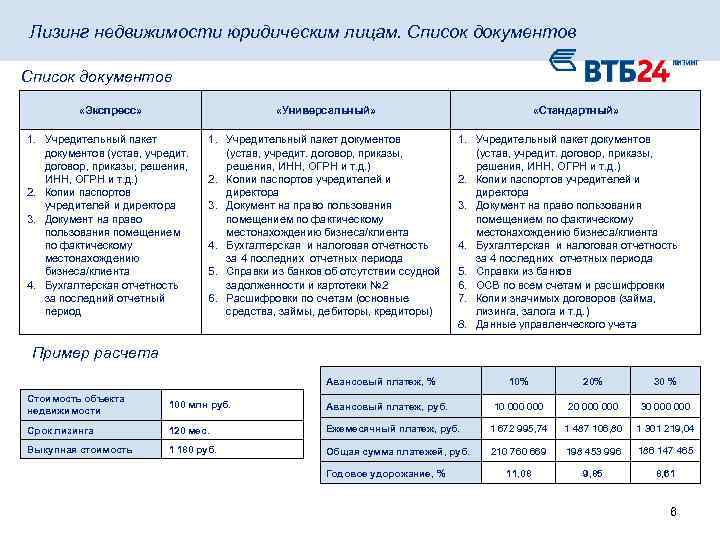

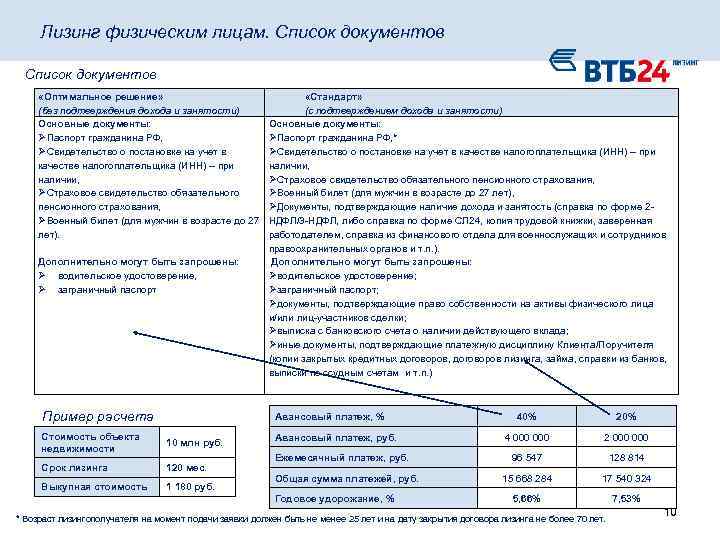

Если гражданин готов оплатить аванс в размере 40%, ведущие лизингодатели, к примеру ВТБ24-лизинг, заключают договор по трем документам: паспорту, ИНН, СНИЛС. Частные компании лояльнее к одобрению лизинговой сделки. Однако на рынке недвижимости организаций, работающих по «гражданскому» лизингу квартир, не так много.

Особенности лизинга квартиры физическим лицом

По закону гражданин выступает таким же лизингополучателем, как и предприятие. В правовом отношении каких-либо ограничений нет. Содержание договора, требования к предмету аренды аналогичны коммерческому лизингу недвижимости.

Что такое лизинг и какая его законодательная база, смотрите в этом видео:

https://youtube.com/watch?v=QU7VyhmuwOE

График предусматривает только равноценные аннуитетные платежи. Срок аренды составляет 5 -7 лет, возможно соглашение на десятилетие. Процент удорожания сильно зависит от размера аванса: чем он выше, тем дешевле обходится человеку лизинг квартиры.

На практике ЛК крайне неохотно сотрудничают с гражданами, поскольку платежеспособность последних считается зыбкой. Тем не менее, квартира в лизинг для обывателя – такая же реальность, как и для организации.

По существу лизинг квартиры человеком – это та же аренда, только на длительный срок (до 10 лет) с возможностью выкупа по остаточной стоимости (в некоторых случаях — 1000 рублей) или возможностью продления аренды на новый срок.

Вас заставили заплатить страховой депозит при аренде жилья, а нужно ли было его платить? Ответ вы узнаете здесь.

Продать или завещать квартиру в лизинге нельзя – это не ваша собственность. Но закон допускает сдачу объекта в поднайм третьим лицам (сублизинг) с письменного разрешения лизингодателя (ст. 8 ФЗ № 164).

Виды лизинга для граждан

Финансовая аренда. Классический вариант, когда человек через продавца недвижимости оформляет понравившуюся квартиру в аренду, а затем выкупает жилье.

Оперативный лизинг. Предполагает исключительно аренду без перехода права собственности к лизингопользователю. В силу высоких платежей для граждан экономически не выгоден. Лучше воспользоваться традиционной арендой или взять ипотеку.

Схема лизинговой сделки.

Возможен ли возвратный лизинг для гражданина? Закон предполагает, что продавцом, лизингодателем или лизингополучателем может выступать и физическое лицо (статья 4 ФЗ №164). Потому тут есть о чем подумать. Другое дело, не все ЛК заключают возвратные договора с «физиками».

Документы для физических лиц

- Паспорт с регистрацией по месту расположения объекта лизинга;

- ИНН;

- СНИЛС;

- Заявление на оформление финансовой аренды;

- Любое документальное подтверждение платежеспособности получателя.

Как физическому лицу приобрести квартиру по лизинговой схеме

Механизм прост:

- гражданин-лизингополучатель присматривает квартиру;

- лизингодатель покупает жилье у продавца на основании договора купли/продажи;

- арендодатель и арендатор заключают договор финансовой аренды;

- договора регистрируются в Росреестре;

- после завершения сделки статус жилья может быть переведен в собственность в зависимости от условий договора.

Лизингодатель обязан уведомить продавца о приобретении недвижимости с целью сдачи объекта в аренду. Расходы по коммунальным платежам, содержанию и ремонту жилья возлагаются на лизингополучателя.

Достоинства и недостатки лизингового договора

Преимущества для юридического лица

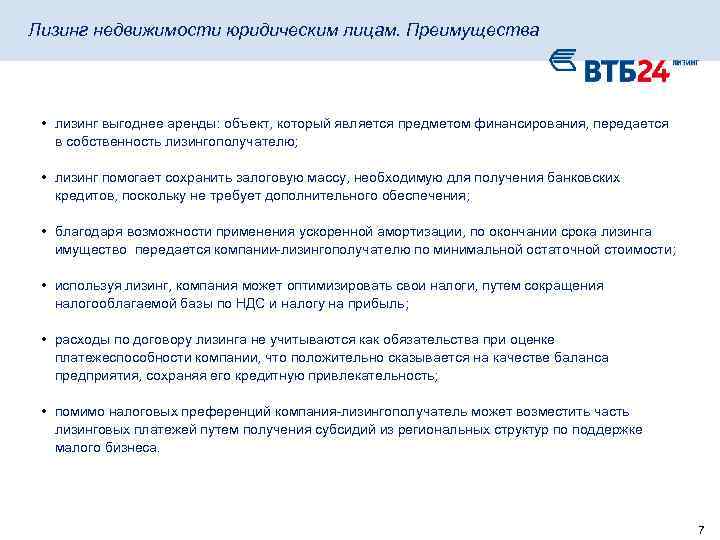

Основной довод предприятий в пользу лизинговых схем — оптимизированное налогообложение:

- снимаются обременительные платежи налога на имущество, поскольку формально объект предприятию не принадлежит и на баланс не ставится. Более того, когда через десяток лет лизингодержатель поставит приобретение на баланс, владение окажется практически полностью изношенным в силу троекратно увеличенных по договору лизинга амортизационных свойств недвижимости;

- платежи по договору лизинга проводятся как расходная часть, что позволяет «законспирировать» прибыль, логично и законно снизив налоги.

- существуют схемы возврата НДС.

Лизинговое приобретение коммерческих объектов для предприятия выгоднее, чем традиционные способы купли/продажи в рассрочку, ипотеки. В силу столь привлекательных моментов лизинг недвижимости применяется значительно чаще юридическими лицами, нежели гражданами.

Аспекты лизинга недвижимости.

Чем интересен лизинг для граждан

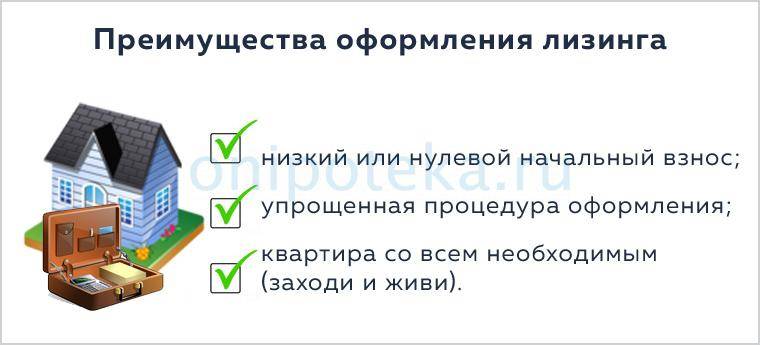

Требования лизинговой компании к будущему арендатору мягче, нежели банковское «3-D сканирование» заемщика: не нужно собирать массу справок в подтверждение платежеспособности, искать поручителей и созаемщиков.

Поэтому для обычных граждан лизинг интересен в ситуациях, когда взять ипотеку или жилищный кредит нереально:

- нет официального источника дохода или вознаграждение носит «плавающий» характер;

- кредитная история далека от идеала.

Есть и другие преимущества лизинговых программ для граждан:

- отсутствуют регистрационные платежи;

- ежемесячный платеж по лизингу сопоставим со среднерыночной арендной платой за недвижимость подобного класса;

- авансовый платеж может оказаться ниже, чем при оформлении ипотеки: существуют лизинговые программы, когда эта сумма составляет менее 10%;

- график внесения арендной платы устанавливается в зависимости от возможностей плательщика, процент фиксирован, в ходе реализации лизинга возможны корректировки по взаимному согласованию;

- поскольку квартира находится в собственности лизингодателя, обладатель арендного жилья освобождается от уплаты имущественного налога.

Если договором предусмотрен переход права, по завершению аренды объект становится собственностью арендатора на оговоренных заранее условиях (указываются в договоре). Также лизингополучатель может предусмотреть возможность пролонгации соглашения после окончания срока аренды.

Недостатки лизинга как способа приобретения недвижимости

Главный недостаток лизинга недвижимости – статус предмета сделки:

- находится в аренде лизингополучателя и не принадлежит ему на правах собственности;

- юридически объектом полноправно обладает лизинговая компания, что значительно упрощает изъятие недвижимости у арендатора;

- в отличие от ипотеки для столь радикальных мер не понадобятся судебные решения, а также значительные просрочки плательщика.

Так что, заключая лизинговое соглашение, стоит детально изучить правовые последствия предлагаемых ЛК условий, дабы не потерять квартиру и деньги.

Приобрести в лизинг можно только зарегистрированную недвижимость, поэтому на рынке долевого участия применить ФЗ 164 не получится.

Условия лизинговых программ существенно различаются в зависимости от компании: подыскать организацию с действительно выгодными и, самое главное, прозрачными условиями не просто. Сейчас многие ЛК являются дочерними структурами крупных банков.

К примеру, ВТБ24 –Лизинг или Сбербанк-Лизинг. Банки не горят желанием платить налоги на имущество. Поэтому фискальные платежи имущественных налогов обязательно «попадут» в расчет арендных сумм. В целом на законодательном уровне схема применения лизинга в недвижимости прописана крайне расплывчато, в отличие от той же ипотеки.

Кроме того, с появлением льготных ипотечных продуктов с господдержкой лизинговые процентные ставки выглядят слабо: до 18% по аренде против 11 пунктов годовых по ипотеке. И это главная причина небольшой популярности лизинговой схемы приобретения жилья.

Специфика приобретения

Требования к клиенту при оформлении

Кому доступен лизинг? Любому гражданину РФ старше 21 и младше 60 лет. Потенциальный клиент не должен находиться на стадии банкротства. А в его отношении не должно вестись исполнительное производство. Обязательное требование: наличие источника постоянного дохода.

Минимальный первоначальный взнос при покупке через лизинг составляет 10%. Чем выше размер аванса — тем более выгодными будут условия погашения.

Требования к объекту

Требования к квартирам со стороны лизинговых компаний вполне справедливы.

Объект договора должен быть пригоден для постоянного проживания. И числиться в Росреестре как «жилая недвижимость». В отличие от оформления ипотеки, в лизинг можно взять только ГОТОВОЕ жилье (на первичном или вторичном рынке).

Основные требования:

- объект свободен от обременений (нет залога, нет ареста);

- в нем не делались незаконные реконструкции и перепланировки;

- само здание не находится в аварийном состоянии, не состоит на учете на капитальный ремонт, имеет каменный, кирпичный или железобетонный фундамент.

Пакет документов

В простых сделках пакет необходимых документов для физических лиц включает паспорт, ИНН и карточку пенсионного обеспечения. В более дорогих вариантах — документы, подтверждающие платежеспособность.

Какие пункты должен включать в себя лизинговый договор?

- Полная характеристика квартиры (адрес, этаж, метраж). Стоимость объекта, зафиксированная в договоре, меняться со временем не может!

- Срок действия договора (отдельно прописываются условия его возможного продления).

- Размер первоначального взноса.

- Схема лизинговых платежей.

- Возможность передачи объекта в собственность при условии досрочного погашения.

- Процедура возврата денег после расторжения сделки.

Погашение

Сам лизинговый платеж состоит из двух частей:

- арендная плата (для выкупа жилья);

- вознаграждение ЛК (его размер оговаривается заранее и четко прописывается в договоре).

Преимущества и недостатки

Как и у любой схемы покупки собственного жилья, у лизинга есть плюсы и минусы.

Плюсы

- Высокая лояльность при оценке платежеспособности клиента. Если квартира стоит меньше 30 млн. рублей, то сделка оформляется по трем документам за 5-6 дней.

- Все дополнительные манипуляции по сделке (страхование, например) ЛК берет на себя. Правда, стоимость этих допуслуг будет включена в ежемесячные платежи.

- Можно закрепить индивидуальные условия погашения (раз в месяц или раз в квартал, аннуитит или дифференцированная схема).

- Клиентам лизинговой компании не нужно дополнительное обеспечение (залог, поручительство третьих лиц).

- ЛК проводят более глубокую и качественную проверку недвижимости. Ведь приобретаемый объект долгое время будет находиться в собственности компании. И если через пару лет после покупки сделка будет признана недействительной (например, из-за неправильно оформленной приватизации), в первую очередь, пострадает ЛК.

- Цена квадратного метра зафиксирована на весь срок.

- Вам не нужно платить налог на имущество (его оплату берет на себя ЛК).

Минусы

- Процентные ставки по лизингу, в среднем, в 1,5 раза выше, чем по банковской ипотеке.

- Срок действия договора, как правило, не превышает 10 лет.

- Недвижимость находится в собственности ЛК до момента полного выкупа квартиры лизингополучателем.

- Жилье в лизинге нельзя сдавать в аренду третьим лицам.