Какой картой можно пользоваться в путешествии

Единственным условием для использования кредитной карты за пределами своего государства является международный формат пластикового носителя. Обычно это карточки Visa и MasterCard. Первый формат распространен в странах Латинской Америки, Австралии и США, в то время как MasterCard больше используется в Европе. На практике подобное разделение является условным, потому что терминалы одинаково принимают и те, и другие платежные носители.

На вопрос, в какой валюте должна быть кредитка, четкого ответа нет. Желательно, чтобы она была выпущена в долларах или евро, в зависимости от страны пребывания. Тем не менее, никто не исключает возможности использования рублевой карты. В таком случае нужно быть готовым к тому, что помимо разницы в курсах валют (которые ежедневно меняются и зависят от ЦБ), может списываться еще и процент за конвертацию средств.

Для отдыха можно оформить кредитку класса Classic, Gold или Platinum. Последние два типа карт предоставляют больше возможностей использования денежных средств: повышенный лимит на снятие наличных в терминале или банкомате, расчет за покупки в магазинах, оплату через интернет. К тому же для владельцев элитных карт предусмотрены дополнительные услуги, например, увеличенный льготный период, страхование багажа, бесплатный доступ в залы аэропорта и др. Но у всех этих привилегий есть и оборотная сторона медали – высокая стоимость обслуживания. Поэтому, если поездка носит разовый характер, лучше воспользоваться классическим платежным средством.

«РЖД» Альфа-банка

Кредитная карта «РЖД» – незаменимый помощник для путешественников, предпочитающих передвигаться при помощи железнодорожного транспорта.

Возможности при использовании карты:

- начисление бонусных баллов из расчета 1,25 – 2 балла за каждые потраченные 60 руб.

- приобретение железнодорожных билетов за полученные бонусы

- предоставление бесплатной страховки для лиц, выезжающих за пределы РФ

- отсутствие комиссии за погашение кредитных карт других банков

Условия пользования картой:

- беспроцентный период до 60 дней

- бесплатное снятие наличных средств

- процентная ставка – от 23,99% годовых

- кредитный лимит – до 1 000 000 рублей

- стоимость годового обслуживания – от 790 рублей

- при оформлении карты в подарок начисляется от 500 до 1000 бонусных баллов

Кредитная карта РЖД World Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

60 дней

Ставка:

от

23,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

4 990 рублей

Оформить

Валюта счета

Выбирая валюту, в которой Вы открываете карточку, следует ориентироваться на валюту поступления денежных средств на эту карточку. Если доход Вы получаете в рублях, а счёт карты ведётся в долларах, то конвертация с потерями будет осуществляться при каждом поступлении средств. Точно так же в случае счета в евро.

При поездках в экзотические страны не имеет большого значения, работает ли Ваша карточка при конвертации в местную валюту через доллары или евро. Всё зависит от текущего курса, а его колебания не угадаешь. Ели Вы, конечно, не профессиональный валютный спекулянт.

Существует одна распространённая в сети легенда – это легенда о кросс-курсах

Есть мнение, что надо уделять серьёзное внимание деталям конвертации банком одной валюты в другую. Например, мне приходилось видеть серьёзные рассуждения о том, что выгоднее – конвертировать российские рубли в тайские баты через евро или через доллары

На самом деле об этом можно вообще не задумываться. Есть так называемый кросс-курс, им и надо пользоваться, не заморачиваясь подробностями конвертации. Пусть об этом у банка голова болит.

Рассмотрим пример. На сайте MasterCard есть валютный калькулятор, который пересчитывает рубли в баты, невзирая на то, что, может быть, ни одна валютная биржа в мире не торгует пару «бат-рубль». MasterCard не скрывает, что использует разные источники (такие как Блумберг, Рейтер, Центральные банки и прочие), при этом оговаривается, что приведённые значения ориентировочны из-за отложенного прохождения платежей. Ну что ж, сравним варианты.

На 9 сентября 2016 кросс-курс бата к рублю даётся 0,537611. Именно так, шесть знаков после запятой. Сравним это с конвертацией через доллар. Доллар к рублю составляет 0,015440, а бат за доллар 34.820000. Перемножив получаем 0,537621. То есть разница – в пятом знаке после запятой. Это означает, что Вы выиграете один бат на сто тысяч батов. В случае конвертации через евро, наоборот потеряете. Но тоже не много – два бата на десять тысяч.

Так что это просто ошибки округления. Стоит ли возиться с выбором варианта?

Единственное о чем действительно стоит подумать, так это о том по какому курсу ведет расчет ваш банк. Самый идеальный вариант это когда все расчеты в валюте вы будете проводить по курсу ЦБ, но большинство банков прибавляет к этому курсу 1% или 2%. Это будут ваши потере при обмене. Предварительно узнайте об этом у вашего банка.

Также учитывайте, что Ваш банк возьмёт с Вас комиссию в размере 1-2 % за трансграничную транзакцию. В следующем посте мы расскажем про карту в котором такая комиссия вообще отсутствует.

Ну, и классика. Расчет по безналу будет банально выгоднее, чем снятие налички в банкомате просто из-за отсутствия комиссии за снятие. В Тае это 150-180 бат за операцию.

Собираясь в поездку, позаботьтесь о том, чтобы иметь постоянный контроль над Вашими средствами и удобный инструмент управления ими. Большинство банков сегодня предоставляют такие инструменты. Выделим три из них.

Когда VISA лучше MasterCard и наоборот

Международные транзакции осуществляются в долларах США, если карта – VISA, в евро – по картам MasterCard. Переводы внутри страны проходят в национальной валюте, в той же, в которой открыты счета карт.

VISA в США, счет в долларах США

VISA интересна для поездок в США, поскольку конверсионные операции по счетам таких карт осуществляются через американский доллар. Чтобы избежать трат на конвертацию, дешевле сразу открыть счет в этой валюте.

Если с VISA, счет которой открыт в рублях, ехать в Европу, то сначала рубли обменяют на доллары США, а только потом на евро.

MasterCard в Европу, счет в евро

MasterCard – европейская платежная система. Если нужно расплатиться, например, чешской кроной, то курс обмена через евро, вероятнее всего, будет более выгодный, нежели конвертация через американский доллар.

Азия и Африка: что выбрать и в какой валюте

Для расчета в Юго-Восточной Азии удобнее брать VISA с долларовым счетом. В путешествиях по Африке выгоднее использовать MasterCard, счет которой открыт в евро.

При расчете указанные валюты будут конвертированы в местную валюту. Если взять с собой карту с рублевым счетом, то при расчете всегда будет осуществляться двойная конвертация вне зависимости от типа платежной системы.

МИР: по России и не только

Карта МИР, если она ко-брендинговая, свободно принимается по всему миру. Есть 3 версии – МИР—Maestro, МИР—JCB и МИР-UnionPay. Первая эмитируется в партнерстве с MasterCard, вторая – с японской платежной системой, третья – с китайской.

Такие продукты на территории России работают как МИР, а заграницей – как карта соответствующей иностранной платежной системы.

Тарифы и условия

| Наименование карты | Процентная ставка | Наличие льготного периода | Снятие наличных | Бонусные предложения |

| Alfa Travel | от 23,99% | 100 дней | Бесплатно до 50 000 рублей | Наличие приветственных милей, персональный помощник при путешествиях, начисление процентов на остаток собственных средств |

| Alfa Travel Platinum | от 23,99% | 100 дней | ||

| «Аэрофлот» Альфа банка | От 23,99% | 60 дней | 5,9% от суммы не менее 500 рублей | Приобретение авиабилетов за накопленные мили |

| «РЖД» Альфа банка | 23,99% | 60 дней | Бесплатно | Оплата ж/д билетов за бонусные мили, получение бонусов при оформлении |

| Tinkoff Platinum | 12% – 29,9% | 55 дней | 390 рублей | Наличие бонусов и специальных предложений партнеров банка |

| All Airlines от банка Тинькофф | 15% – 29,9% | 55 дней | 390 рублей | Повышенный cash back при путешествиях и поездках, возможность компенсировать стоимость авиабилетов за счет накопленных миль, прочие акции |

| S7 от банка Тинькофф | 15% – 29,9% | 55 дней | 390 рублей | Предоставление дополнительных привилегированных услуг при путешествиях, компенсация оплаченных билетов за счет накопленных бонусов |

| Мультикарта ВТБ | 26% | 101 день | Первые 7 дней бесплатно до 100 000 рублей, затем 5,5%, но не менее 300 руб. | Повышенный кэшбэк при наличии опции «Путешествия» |

| «Большой кэшбэк» от банка ОТП | 24,9% | 55 дней | Лимит на снятие наличных – 100 000 в день, 700 000 в месяц | 7% cash back при оплате поездок, бронировании отелей и авто |

| Аэрофлот Signature от Сбербанка | 36% | 50 дней | 3% от суммы, не менее 390 руб. | Кредитный лимит до 3 000 000 рублей |

| Travel Rewards Райффайзенбанка | 27% | 52 дня | 3%+300 рублей | Премиальные мили, оплата билетов, бронирование отелей и авто за счет бонусов |

| Travel Premium Rewards Райффайзенбанка | 27% | 52 дня | 3%+300 рублей | |

| #всесразу от Райффайзенбанка | от 27% | 52 дня | 3%+300 рублей | Cash back 5% на все покупки |

| Карта Путешественника от банка Восточный | От 24% | 56 дней | 4,9% + 399 рублей | До 10% cash back на путешествия, поездки, бронирование отелей и автомобилей |

| карта с Пользой банка Хоум кредит | 28,2% | 51 день | 4,9%, не менее 399 рублей | 3% на туристические расходы |

| карта с Пользой Platinum банка Хоум Кредит | 28,2% | 51 день | 4,9%, не менее 399 рублей | 5% на туристические расходы |

Что лучше взять с собой – Виза или МастерКард?

Людям, желающих отправиться в путешествие за рубеж, лучше использовать карточки Сбербанка с системами платежей Виза или МастерКард. С такими продуктами можно расплачиваться в магазинах и оплачивать различные услуги, оперируя суммами до двадцати миллионов. Карты такого плана выгодны не только для использования в путешествии, а также могут накапливать бонусы и баллы, если обладатель карты планирует приобрести билет на самолёт или расплачивается ею за аренду машины.

Если туристом будет произведено наименьшее количество операций по конвертации, комиссия будет невысокой. Открытие счёта карточки в валютных единицах помогает сэкономить на конверсии. Именно поэтому туристам рекомендуется пользоваться долларовыми продуктами VISA в Соединённых Штатах и MASTERCARD в Европе.

Оплата картой Сбербанка за границей возможна, если пластик относится к системам MasterCard или Visa, а также Maestro. Карту МИР Сбербанка за границей к оплате не принимается. Вне зависимости от валюты платежей, рассчитаться можно при наличии на счете нужной суммы в рублях. Денежные средства будут автоматически конвертированы в нужный формат. Фактически конвертация происходит в два приема: сначала валюта платежа переводится в валюту банковских расчетов, а затем конвертируется рубли.

Важно! Самый выгодный вариант, позволяющий избежать финансовых потерь при конвертации – наличие карты в той валюте, в которой осуществляется оплата. В большинстве стран мира можно использовать различные карты Сбера. Молодежные карточки, которые выдаются с 18-летнего возраста и относятся к системе Матеркард, подходят для совершения платежей и снятия наличных за пределами страны

Молодежные карточки, которые выдаются с 18-летнего возраста и относятся к системе Матеркард, подходят для совершения платежей и снятия наличных за пределами страны

В большинстве стран мира можно использовать различные карты Сбера. Молодежные карточки, которые выдаются с 18-летнего возраста и относятся к системе Матеркард, подходят для совершения платежей и снятия наличных за пределами страны.

Вопрос, работает ли карта от Сбербанка за границей, если она относится к системе МИР, имеет свои нюансы. Фактически такой пластик не подходит для использования за рубежом. Однако всегда можно получить комбейджинговую карточку, выбрав подходящий формат:

- Мир –Maestro – для действий со счетом в Америке и Европе.

- Мир – JCB – для оплаты товаров и услуг в Японии.

- UnionPay – для платежей на территории Китая.

Возможно, эти статьи также будут вам интересны:

Если вы редкий гость за границей, и не хотите связываться с обменом иностранной валюты, то потрудитесь оформить бесплатные карты с конвертацией по курсу ЦБ РФ. По крайней мере, вы не потеряете в среднем 1-3%, которые «накидывают» большинство банков за конвертацию валют. Общепризнанная карта путешественника – это карточка Кукуруза (или её близкая родственница Билайн).

На «худой конец» можно остаться при своих, взяв с собой за рубеж существующую карточку Visa или MasterCard – по ним вы сможете расплатиться практически в любой стране мира, но потерять часть средств на конверсии.

Ещё один плюс валютной карты – возможность хранения своих сбережений в иностранной валюте, менее подверженной курсовым колебаниям, и возможность дополнительного заработка на покупке/продажи валюты на падении/взлёте её курса.

На что обратить внимание, выбирая банковскую карту для путешествий

Самый первый и главный критерий — тип карты. Она обязательно должна быть международной, чтобы вы могли платить за покупки в магазинах за границей. Тип платежной системы лучше выбирать Visa или Master card (с карточек Maestro можно снять деньги за границей только в дочерних банках «Сбербанка»). Система Visa — американская, и расчеты в ней производятся в долларах США. Master card — европейская система с расчетом в евро. Поэтому если вы летите в Европу, лучше брать с собой карту Master card, чтобы избежать двойной конвертации, за которую банки могут брать проценты.

Второй критерий — стоимость выпуска и обслуживания. В эту сумму входят не только ежегодная оплата, но и все те проценты, которые вы заплатите банку за проведение операций. Будьте внимательны: часто карту выпускают бесплатно, стоимость обслуживания у неё минимальна (допустим, 300-600 рублей в год), зато за каждую операцию — снятие наличных, оплату в магазинах, перевод на другой счет — банк берет комиссию.

Третий критерий — надежность и безопасность. Карта должна быть именная, эмбоссированная (имя, фамилия, номер карты нанесены выпуклыми буквами и не стираются), защищенная чипом и магнитной лентой. Хорошо, если она поддерживает бесконтактные платежи.

В Европе и США у вас могут потребовать паспорт при оплате картой. Если откажитесь, карту вернут, а оплата не пройдет. В таком случае могут даже заблокировать карту по требованию магазина. Безопасность на высшем уровне, так что лучше паспорт носить с собой.

И четвертый критерий — бонусы для путешественников. К примеру, возможность заблокировать карту онлайн или сделать дубль карты. Нашего редактора такая банковская услуга как-то спасла от голодного отпуска в Барселоне. В метро у него вытащили кошелек с наличкой и кредитками, а в номере остались дубли карточек. Он заблокировал украденные карточки через приложение, а продолжил пользоваться дубликатами.

Об остальных бонусах для путешествий за рубеж поговорим отдельно.

Банковские предложения

Любую кредитку можно оформить в течение 5 дней с момента подачи заявки. Пакет документов, как правило, проще, чем при обычном потребительском кредитовании. Сейчас карты путешественника выдают по паспорту и любому второму документу. В некоторых случаях (при установлении большого лимита) банк просит подтвердить платежеспособность.

На данный момент кредитные карты для путешествий на максимально выгодных условиях можно оформить в следующих банках:

| Название карты, банк | % по кредиту в год | Кредитный лимит, рублей | Беспроцентный период, дней | Стоимость годового обслуживания, рублей |

|---|---|---|---|---|

| Тинькофф «Платинум» | 12,9-49,9 | 300 тыс. | 55 | 590 |

| Тинькофф «AllAirlines» | 18,9-39,9 | 700 тыс. | 55 | 1890 |

| Ситибанк «Citi PrimierMiles» | 22,9-32,9 | 600 тыс. | 50 | 2950 |

| Восточный экспресс банк «Путешественник» | 29,9-78,9 | 300 тыс. | 56 | 1500 |

| Росбанк «РЖД бонус» | 24,9-25,9 | 1 млн. | 62 | 890 |

| РосБанк «Travel Miles» | 19-24,9 | 2 млн | 62 | |

| Альфабанк «Аэрофлот кредитная» | 23,99-35,77 | 1 млн | 60 | 11990 |

| Авангард «Airbonus premium» | 21-30 | 50 | 1000 | |

| Райффайзенбанк «Travel Rewards» | 29,5-39 | 600 тыс. | 52 | 2990 |

| Русский Стандарт «Miles & More Signature» | 28,9-36,9 | 1,5 млн. | 55 | 10000 |

Опытные туристы советуют оформлять сразу несколько кредитных карт, чтобы максимально использовать выгодные предложения банков.

Как выбрать банковскую карту для поездки за границу?

Банковская карта для путешествий должна везде приниматься, быть выгодной при оплате или снятии наличных за границей, бронировании авиабилетов, отелей, аренды авто или заказе такси, а это значит:

- Visa или Mastercard (все прочие МИР, Maestro или AmEx за границей вообще или много где не принимаются!)

- Карта предпочтительнее не электронная, а классическая эмбоссированная (с тиснением)

- Карта должна быть мультивалютной (в Тинькофф или Альфабанке можно моментально менять разные валютные счета через приложение или личный кабинет)

- В банке должен быть выгодный курс обмена валюты

- Снятие наличных в разных банкоматах должно быть без комиссии или с минимальной комиссией

- По дебетовой карте должны начисляться проценты на остаток

- По кредитной карте должен быть льготный беспроцентный период

- При оплате должен возвращаться кэшбэк и начисляться мили (особенно при бронировании путешествий)

- Карта должна быть максимально универсальна и выгодна, а не привязана лишь к одной авиакомпании, например, Аэрофлоту, S7 или РЖД

- К премиальной карте может идти годовая страховка, зачастую расширенная на всю семью

- К премиальной карте может идти карта Priority Pass или Lounge Key для доступа в бизнес-залы, зачастую на несколько проходов на всех спутников

Программы лояльности для туристов

У каждого банка имеются кредитки для путешественников с выгодными условиями и интересными бонусами. Условно их можно разделить на три вида.

Начисление милей | Кешбэк | Бонусные баллы |

| При использовании карты для оплаты товаров и услуг с помощью терминала начисляются мили до 10% от суммы оплаты. Повышенный тариф действует обычно при покупке авиабилетов, оплате гостиницы, трансфера и так далее. Накопленные мили используются для покупки авиабилетов в одной или нескольких компаниях. 1 миля = 1 рубль. Некоторые банки дарят приветственные мили за открытие кредитки. Список выгодных карт: All Airlines и S7 «Тинькофф», Аэрофлот «Сбербанк», Карта мира без границ «Промсвязьбанк», Аэрофлот «Открытие» и так далее. | Кредитная карта для путешествий с cash-back – инструмент, позволяющий получать с каждой покупки часть от потраченных средств. Обычно повышенный кешбэк действует при безналичной оплате туристических услуг. При снятии наличных бонусная программа не действует. Интересные предложения: Тинькофф Премиум, «Тинькофф» с кешбэком до 30%, Travel «Открытие». | За оплату покупок начисляются баллы, согласно тарифному плану. Иногда владельцы самостоятельно выбирают категории, по которым происходит повышенное начисление. Баллами можно расплатиться у партнеров, покупая авиабилеты, заказывая трансфер или гостиницу. Выгодное предложение: РЖД «Альфа Банк». |

Преимущества онлайн-оформления кредитных карт

Переход на онлайн-взаимодействие с физическими лицами банки сделали прежде всего для удобства клиентов. В Интернете легче разобраться и выбрать необходимый продукт, вся информация показана на сайте в общем доступе. Не нужно ходить в отделения и выяснять условия кредитования. Онлайн-оформление кредита значительно экономит время.

Преимущества для заемщиков:

- Нет необходимости посещать офис кредитной организации, чтобы написать заявление. Клиент открывает официальную страницу банковской организации, где ему удобно и, когда ему удобно, заполняет форму сам.

- Минимум контактов с менеджерами. Стоять в помещении и ждать, когда освободится сотрудник, больше не нужно.

- Вам не будут навязывать лишние услуги. Обычно, когда клиент приходит в банк за одним продуктом, менеджеры пытаются ему продать еще несколько, например страхование. В режиме онлайн нет ничего лишнего, вы оформляете только кредитную карточку, которую выбрали.

- Быстрое подтверждение запроса. Физическое лицо не тратит время на передвижение в офис банка и обратно.

- Большой выбор кредитных карт. Можно одновременно подать запрос в несколько банков и выбрать интересный и выгодный вариант.

- При выдаче карточки, банк требует предоставить справки, но онлайн можно заполнить анкету и без них, а уже после, если кредитку одобрят, заняться сбором необходимых документов.

Внимание! Кредитные карточки, которые клиент получил через онлайн-сервис, ничем не отличаются от тех кредитных карточек, выдаваемых менеджерами в офисах банков. Изменился только механизм, отныне карту можно получить быстро и удобно

Как заказать кредитную карту для путешествий онлайн

Оформление кредитки для путешествий туристов не занимает много времени, достаточно заказать ее в онлайн-режиме. В зависимости от технологии кредитования выбранного банка возможно 2 варианта дальнейших событий:

- Дистанционная загрузка скана паспорта и дополнительно запрашиваемых документов. На их основе проводится анализ благонадежности и платежеспособности соискателя. При положительном решении необходимо забрать готовый пластик в отделении кредитора. Этот вариант занимает минимальное количество времени и полностью исключает человеческий фактор.

- Посещение офиса для предоставления документов на бумажном носителе. Сотрудником банка заполняется анкета на основе предоставленных сведений, проводится фотографирование заемщика и подписание согласия на обработку персональных данных. При выявлении тревожных поведенческих признаков заявка может быть отклонена на этапе ввода данных.

Для туристической кредитки характерны следующие особенности:

- высокий кредитный лимит;

- демократичную процентную ставку (при оформлении с подтверждением платежеспособности);

- удлиненный или стандартный льготный период;

- наличие повышенного кэшбэка по категориям «Путешествие», «Кафе и рестораны», «Отели и гостиницы»;

- выгодный курс конвертации валюты по сравнению с классическим пластиком;

- бонусы и полезные функции (бесплатное посещение бизнес-залов, страхование выезжающих, скидки на бронирование отелей и другие).

При частых деловых и туристических поездках выгодным решением станет мультивалютная карта с определенным лимитом заемных средств.

Какая карта лучше для путешествий – кредитная или дебетовая?

Казалось бы, это личное дело путешественника – пользоваться дебетовой картой, то есть своими деньгами, или кредитной – увеличивая финансовые возможности, но нагружая себя долговыми обязательствами перед банком.

Однако в путешествии могут возникать ситуации, когда пользоваться кредитной картой выгоднее. Это ситуации, когда берут в пользование что либо, требующее внесение залога. Например, арендуют автомобиль, останавливаются в отеле на насколько дней. В этих случаях блокируются деньги банка, а процентов за использования начисляться не будет, поскольку фактического снятия денег произведено не было.

Собираясь в путешествие лучше оформить несколько карт.

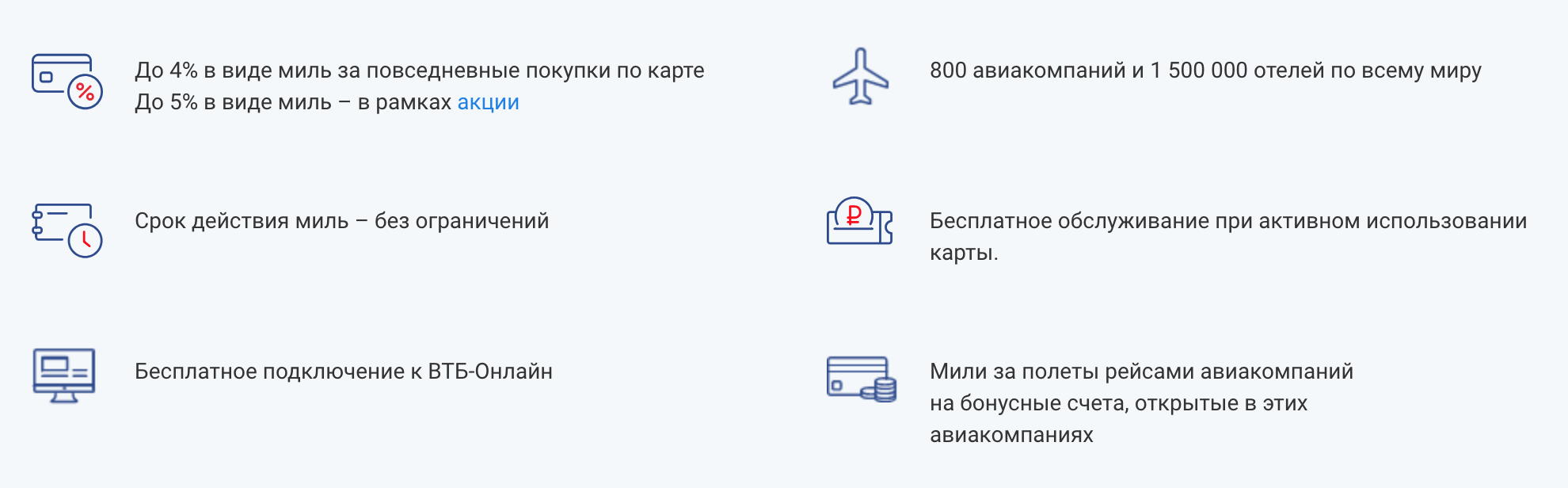

Мультикарта ВТБ с опцией «Путешествия»

Незаменимой в пути станет мультикарта от банка ВТБ с действующей опцией «Путешествия». Подключенная программа позволяет накапливать бонусные мили за авиаперелеты, ж/д путешествия, бронирование отелей и автомобилей. Начисление бонусов происходит при условии совершения покупок по карте (до 4%). При подключении программы «Путешествия» начисляется до 5% бонусов, то есть 5 миль на каждые потраченные 100 рублей.

Прочие преимущества:

- беспроцентный период на покупки и снятие наличных – до 101 дня

- кредитный лимит – до 1 000 000 рублей

- возможно оформление карты при наличии одного лишь паспорта, если сумма предоставляемых заемных средств не будет превышать 300 000 рублей

- cash back – до 10%

- процентная ставка – 26% годовых

Какие банковские карты действуют за границей?

Все, которые подключены к международным платежным системам. Распространенными системами за рубежом являются Виза и Мастеркард. Принципиальное отличие их друг от друга состоит в валюте, к которой они привязаны. Если на вашей карте хранятся деньги в рублях, а расплачиваетесь вы ею за границей, то это отличие может быть существенным.

Платежная система “Мир” действует в России с 2017 г., но до сих пор вызывает много вопросов. Один из них – можно ли картой МИР расплачиваться за границей? Можно, но только кобейджинговыми картами (это карты, которые выпущены совместно с международными платежными системами Visa или MasterCard, поэтому ими можно расплачиваться по всему миру).

Мне, как работнику бюджетной сферы, выдали вместо карты, привязанной к платежной системе MasterCard, карточку МИР. На вопрос, работает ли она за границей, был получен отрицательный ответ. Спасибо огромное за заботу о бюджетниках.

Visa привязана к доллару, MasterCard – к евро. Что это значит, если вы решили ехать в Европу? Разберем на конкретных примерах:

1 вариант. У вас есть карта, на которой хранятся деньги в рублях. Вы используете ее для поездки в Европу, основной валютой которой является евро. Как будет конвертироваться валюта?

- Visa переводит рубли в доллары по курсу, потом доллары в евро. Итого: двойная конвертация.

- MasterCard переводит рубли в евро.

2 вариант. Если эту же карту вы используете в США, ситуация будет прямо противоположная.

- Visa переводит рубли в доллары по курсу.

- MasterCard переводит рубли в евро, а евро в доллары. Итого: двойная конвертация.

3 вариант. И, наконец, вы приехали в страны, где есть своя национальная валюта (например, бат в Таиланде).

- Visa переводит рубли в доллары по курсу, потом доллары в баты.

- MasterCard переведет рубли в евро, а евро в баты.

Таким образом, при ответе на вопрос, какой картой лучше расплачиваться в Европе, ответ простой – MasterCard. В страны Америки следует взять Visa.

Выгодно ли расплачиваться рублевой картой за границей? Вывод очевиден. Вы в любом случае будете оплачивать конвертацию из одной валюты в другую. Поэтому, если есть возможность иметь несколько банковских карт в рублях, долларах и евро, воспользуйтесь ею.

Обычный процент за конвертацию от 1 до 5 %. Лучше еще до поездки узнать его в банке. В случае конвертации валюты может наступить овердрафт. Что это такое и к чему может привести я разбирала в своей статье. Не поленитесь, прочитайте, чтобы не оказаться должником банка.

Карта: дебетовая или кредитная

Дебетовая карта – это такая банковская карта, с которой Вы сможете оплатить покупки только на ту сумму, которая имеется на карте. С кредитной картой Вы сможете потратить деньги, которые уже имеются на карте, и взять небольшой кредит у банка в случае, если не хватает денег, причём погасить задолженность можете в течение 2 месяцев без процентов (узнавайте подробнее у банка, условия различаются). Для получения дебетовой карты потребуется паспорт, а для кредитной – справка с места работы, паспорт (в некоторых банках требуется дополнительные документы). Если Вы уверены, что денег на путешествие хватит, то берите дебетовую карту, а если Вы в состоянии брать мини-кредиты (берём чужие деньги, а отдаём свои), то берите кредитную карту.

Заключение

Для путешественников разработаны интересные кредитные продукты, с помощью которых можно решить финансовые проблемы и даже заработать. Некоторые карточки начисляют проценты на остаток собственных средств. При этом при оплате товаров своими деньгами бонусы и мили будут начисляться по стандартному тарифу.

А вы пользовались кредитками для туристов? Опишите плюсы и минусы, с которыми столкнулись, и не забудьте указать название кредитки и банка.

Лучшие предложения кредитных карт Смотреть все

| Банк | Лимит | Без %% | Ставка | Заявка |

|---|---|---|---|---|

Тинькофф Банк | до 15000000 руб. | до 50 дн. | от 12.9% | |

Альфа-Банк | до 1000000 руб. | до 100 дн. | от 23.9% | |

Совкомбанк | до 500000 руб. | до 365 дн. | от 10% |