Нужно ли возвращать государству деньги, предоставленные в рамках целевого жилищного займа

После полного погашения задолженности по ипотечному кредиту и по наступлении обстоятельств, указанных в ст. 10 ФЗ № 117, с квартиры снимается обременение, и она переходит в полноправную собственность участника НИС.

После полного погашения задолженности по ипотечному кредиту и по наступлении обстоятельств, указанных в ст. 10 ФЗ № 117, с квартиры снимается обременение, и она переходит в полноправную собственность участника НИС.

Однако в определенных случаях у военнослужащего может возникнуть обязательство по возврату государству денег, уплаченных за его ипотеку. Такое обязательство возникает при досрочном увольнении военнослужащего со службы (кроме случаев, когда увольнение произведено по любым основаниям при выслуге 20 лет или более, или при выслуге 10 лет или более в связи с ОШМ, состоянием здоровья или предельным возрастом).

В случае наличия обязательства возвратить деньги военный должен ежемесячными платежами, которые будут установлены Минобороны, в течение срока, не превышающего 10 лет (ч. 2 ст. 15 ФЗ № 117).

При досрочном увольнении по некоторым основаниям военный обязан будет не только вернуть сумму займа, но еще и проценты, начисленные на него, в размере, установленным Минобороны. Начисление процентов происходит при увольнении в связи:

- с лишением воинского звания;

- с утратой доверия;

- с вступлением в юридическую силу обвинительного вердикта суда о назначении наказания в форме лишения свободы или аннулирования права заниматься определенной деятельностью;

- с невыполнением условий контракта;

- с приобретением гражданства (подданства) зарубежного государства;

- с совершением административного правонарушения, связанного с потреблением наркотических или психотропных веществ без назначения врача.

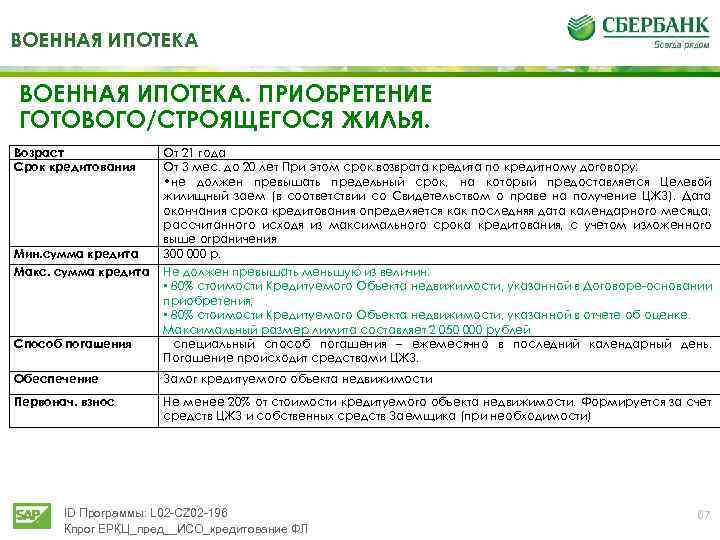

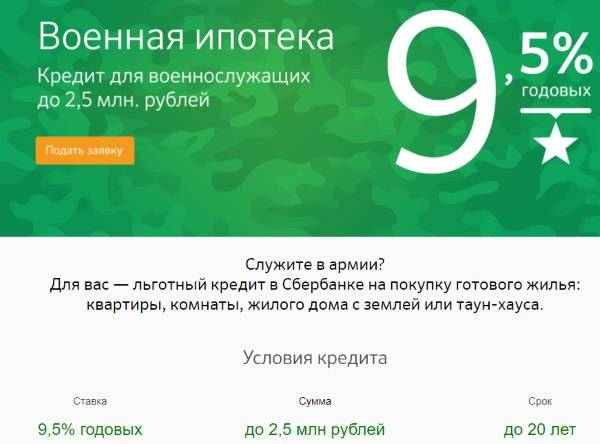

Итак, Сбербанк предоставляет военную ипотеку по ставке 9,5 % годовых. Максимальный срок кредита – 20 лет, максимальная сумма – 2502000 рублей. Приобрести можно квартиру, жилой дом (в том числе, с земельным участком), а также таунхаус. Первый взнос составляет от 15 % и выше и может быть оплачен за счет личных средств военнослужащего или за счет накопительных взносов по программе НИС.

Прочтите также: Медицинское обеспечение военнослужащих: порядок получения в 2022 году

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Кто имеет право на оформление военной ипотеки

Правомочием на оформление военной ипотеки обладают лица, которые являются участниками НИС и которые указаны в ч. 1 ст. 9 ФЗ № 117, например:

- граждане, получившие высшее образование по военному профилю и первое офицерское звание после 2005-го года;

- прапорщики, у которых выслуга военной контрактной службы по состоянию на 2005-й год составляет 3 года или свыше;

- офицеры, которые были призваны на службу и заключили свой первый контракт после 2005-го года и др.

Указанные лица включаются в реестр участников НИС органом, в котором они проходят службу, в автоматическом режиме.

Некоторых военнослужащих включают в реестр в заявительном порядке — они могут участвовать в НИС, а могут и не участвовать (например, лица, которые получили высшее военное образование и заключили первый контракт до 2005-го года).

Bыбop нeдвижимocти

Военные, имеющие право пользоваться льготами, приобретают жилье любого типа. Это может быть:

- Квартира в готовом или строящемся жилом комплексе.

- Частный дом в черте города или загородный коттедж.

- Таун-хаус, квартира в малоэтажном доме или комната.

Все определяет пожелание заемщика, его платежеспособность, цена объекта. Условия ипотеки разрабатываются индивидуально для каждого соискателя, обсуждаются, согласовываются, и отображается и кредитном договоре с банком.

Приобретение готового жилья

При выборе объекта можно пользоваться:

- Услугами агентств недвижимости, действующих на основании свидетельства.

- Онлайн сервисами (все онлайн сервисы), мобильным приложением Сбербанка.

- Частными предложениями на вторичном рынке жилой недвижимости.

Главное, чтобы здание было введено в эксплуатацию. Сервис ДомКлик позволяет подобрать жилье на любой вкус в новостройках. Застройщики периодически проводят акции, когда цена квадратного метра по ипотеке снижается до минимальной отметки.

Приобретение строящегося жилья

В данном случае действует ограничение – застройщик должен пройти аккредитацию Сбербанка. Военную ипотеку не оформят, если строительная компания не гарантирует своевременную сдачу объекта в эксплуатацию. Перечень аккредитованных организаций вы найдете на сайте Дом Клик, где публикуются конкретные предложения с указанием цен, скидок, акций. Дам же оформляется онлайн-заявки на военную ипотеку и другие льготные программы жилищного кредитования от Сбербанка. В некоторых случаях для оформления ссуды достаточно паспорта РФ и заявления по форме банка. В других потребуется чуть больше документов.

Какому банку Вы доверяете больше всего?

Сбербанк 48.28%

ВТБ 16.11%

Газпромбанк 8.49%

Альфа-Банк 6.07%

Россельхозбанк 7.95%

Банк «ФК Открытие» 4.4%

Московский кредитный банк 2.69%

Банк «Траст» 2.36%

ЮниКредит Банк 1.45%

Райффайзенбанк 2.2%

Проголосовало: 1862

Ставка и максимальная сумма по кредиту

Сегодня в Сбербанке для военнослужащих представлена программа «Военная ипотека», в рамках которой можно приобрести квартиру в новостройке или готовое жилье.

Под категорию последнего попадают:

- стандартные квартиры;

- таунхаусы;

- частные дома с землей.

Преимуществом кредитования в Сбербанке считается возможность получения льготной процентной ставки, четкая регламентация процедуры, наличие удобных сервисов по удаленной подаче документов и расчета параметров кредитования.

Максимальная сумма займа в рамках программы для военных сегодня составляет 2 629 000 рублей, а договор может быть заключен на 20 лет. Базовый процент установлен на уровне 8,8%, но тенденцией последних лет в банковском секторе стало последовательное снижение ставок по целевым кредитам. Сумма первоначального взноса установлена на уровне 15%.

Возможно будет интересно!

Что лучше и выгоднее уменьшить срок ипотеки или ежемесячный платеж

Плюсы и минусы военной ипотеки

Плюсы:

- собственное жильё за сравнительно короткий срок;

- возможность выбрать вид жилья;

- погашение кредита за счёт государства;

- возможность в дополнение использовать материнский капитал;

- минимальные требования Сбербанка к заёмщику;

- отсутствие необходимости подтверждать доход.

Минусы:

- в Сбербанке не самая низкая процентная ставка;

- сложно определиться с регионом РФ, где покупать квартиру, ведь во время службы вас могут перекидывать с места на место;

- чтобы участвовать в программе, нужно отслужить минимум 6 лет;

- вы накрепко привязаны к военной службе (увольнение = потеря квартиры и выплата кредита банку своими силами).

Конечно, эти плюсы и минусы субъективны, зависят от личного восприятия ситуации. Если вы всегда мечтали о военной карьере, то НИпС — приятный бонус. Вы не только реализуете себя, но и получите собственное жильё. По-моему, прекрасный расклад. Но если идти служить только из-за возможности в будущем купить жильё, то стоит подумать. Без любви к своему делу вряд ли получится что-то хорошее. А купить жильё можно и без военной службы. Как бы заманчиво ни выглядела военная ипотека, на самом деле она стоит дорого (если не деньгами мерить).

Военная ипотека — один из способов для военнослужащих решить проблему с жилплощадью. Получить такой кредит можно в разных кредитных организациях, в том числе и в Сбербанке. Условия в Сбербанке чуть тяжелее, чем в некоторых банках, но при этом более мягкие требования к заёмщикам.

В каком порядке оформляется военная ипотека в Сбербанке

Последовательность выдачи кредита определена банком и действует для всех, кто обращается по программе «Военная ипотека». Порядок получения займа следующий. Будущему клиенту необходимо выбрать населенный пункт и отделение, где ему удобно подать заявку.

Последовательность действий:

- Получить свидетельство в Росвоенипотеке на право получить целевой жилищный займ.

- Подать заявку в Сбербанк (можно онлайн).

- Дождаться положительного решения (до 7 дней).

- Собрать все документы (до 60 дней).

- Подписать ипотечный договор, оформить страховку на жилье.

- Получить деньги и расплатиться с продавцом.

Несмотря на подписанный договор о конкретных сроках возврата средств, можно погасить долг досрочно. Дополнительная комиссия за это не взимается. Как только кредит будет погашен, банк снимет обременение с залога, им можно будет распоряжаться свободно.

Плюсы и минусы предложения

Программа для военнослужащих позволяет определенным гражданам получить помощь от государства при приобретении жилья в ситуации недостаточности собственных сбережений. При соблюдении всех требований риск получения отказа минимален, а основные сложности чаще связаны с особенностями получения свидетельства об участии в НИС и разрешений от регулирующих органов.

Преимуществами льготной программы принято считать:

- оплата долга государством;

- четкая регламентация процедуры;

- низкая процентная ставка;

- гарантия выполнения государственных обещаний;

- возможность получения при плохой кредитной истории;

- отсутствие ограничения в части места расположения объекта;

- отсутствие «подводных» камней.

Военная ипотека имеет длительный срок кредитования, в течение которого могут произойти непредвиденные ситуации. В случае смерти военнослужащего и невыполнении условия о сроке службы в рядах армии, нагрузка по ипотечному кредиту в полном объеме возлагается на плечи родственников. Существуют определенные риски при увольнении заемщика, так как в этом случае придется возвращать государству суммы, за счет которых ранее погашался заём.

К минусам военной ипотеки относят длительность процесса и сложность процедуры. Такие программы имеются в крупных российских банках, поэтому на текущий момент предложение таких финансовых продуктов ограничено. Стоимость недвижимости сегодня может превосходить объем финансирования, выделяемого участнику НИС. В такой ситуации для приобретения желаемого объекта заемщику придется вкладывать средства собственных сбережений.

Погашение ипотечной задолженности

Выплата задолженности по льготной ипотеке, предоставляемой военнослужащим-участникам НИС, осуществляется по аннуитетной системе, т.е. равными ежемесячными платежами.

Если заемщик часть ссуды желает погашать собственными средствами, это можно сделать:

- В любом отделении Сбербанка;

- Через банкоматы и терминалы самообслуживания, принадлежащие кредитной организации;

- Через личный кабинет в онлайн-банке, предварительно зарегистрировавшись на официальном сайте Сбербанка, в т.ч. через мобильное приложение.

По данной программе допускается и досрочное погашение займа. Но данный пункт и условия обязательно должны быть зафиксированы в кредитном договоре. Так как для льготной ипотеки банк-кредитор предусматривает только аннуитетный график выплат, досрочные платежи рекомендуется делать в первую четверть кредитного периода. В этом случае можно значительно уменьшить общую сумму переплаты.

После внесения крайнего платежа по займу заемщику необходимо подойти в офис кредитора и взять соответствующую справку о полном выполнении своих кредитных обязательств, т.е. подтверждение отсутствия долга по ипотеке. На основании данного документа с залоговой недвижимости Россреестр снимает обременение. Без данной процедуры владелец недвижимости не сможет ее продать, сдавать в аренду, оформить дарственную на другое лицо.

Документы для военной ипотеки

Пакет требуемых бумаг для военного будет минимальным. Потребуется предоставить:

- паспорт РФ;

- заявление-анкета;

- свидетельство участника НИС (оно подтверждает права военного на получение льготного жилищного кредита);

- документы на приобретаемую недвижимость.

Подтверждение доходов от военнослужащего в Сбербанке не потребуется.

Следует знать, что при покупке вторичного жилья клиент должен будет предоставить отчет об оценке от аккредитованной Сбербанком оценочной компанией. Данная услуга оплачивается самим заемщиком, так как средства из бюджета на подобные цели не выделяются.

Кредит нельзя Копить

Так как правильно поступить: не брать кредит вообще или есть какая-то безопасная сумма?

Безопасная сумма есть и мы расскажем вам, как поступить финансово грамотно.

Предлагаем опираться на два критерия:

- Соотношение между переплатой по кредиту и его суммой.

- Соотношение между выслугой лет и возрастом военнослужащего.

Сумма кредита и переплата по нему

Мы произвели расчеты по состоянию на конец 2018 года и получили следующие результаты:

Соотношение переплаты по кредиту с суммой кредита (в шапке таблицы — процентные ставки)

| Сумма кредита | 9% | 9.5% | 10.0% | 10.5% |

| 500.000 | 0.1 | 0.1 | 0.11 | 0.12 |

| 700.000 | 0.14 | 0.15 | 0.16 | 0.17 |

| 1.000.000 | 0.22 | 0.24 | 0.25 | 0.27 |

| 1.250.000 | 0.30 | 0.33 | 0.35 | 0.38 |

| 1.500.000 | 0.39 | 0.43 | 0.47 | 0.51 |

| 1.750.000 | 0.51 | 0.57 | 0.62 | 0.69 |

| 2.000.000 | 0.66 | 0.74 | 0.83 | 0.96 |

| 2.100.000 | 0.74 | 0.84 | 0.91 | 1.11 |

| 2.200.000 | 0.82 | 0.94 | 1.08 | 1.30 |

| 2.300.000 | 0.92 | 1.07 | 1.25 | — |

| 2.400.000 | 1.04 | — | — | — |

| 2.500.000 | 1.15 | — | — | — |

Что мы видим из таблицы:

при сумме кредита до 1.5 млн рублей можно особо не обращать внимание на процентную ставку и обращаться в банк, который удобнее — разница в переплате несущественная;

при сумме кредита от 2 млн рублей нужно руководствоваться исключительно процентной ставкой и выбирать тот банк, где она меньше; даже дельта в 0.5% может дать ощутимую разницу;

все кредиты рассчитаны так, что итоговая переплата составляет не более 100-130% их суммы;

не стоит гнаться за максимальной суммой кредита; кредит в сумме до 2-2.1 млн рублей в текущих условиях оптимален, дальнейшее увеличение суммы ведет к резкому росту переплаты.

Если все же для приобретения жилья средств вам не хватает и требуется максимально возможная сумма кредита, планируйте частично досрочно погашать его собственными средствами. Старайтесь в возможно короткий срок достичь целевого уровня в 2-2.1 млн руб.

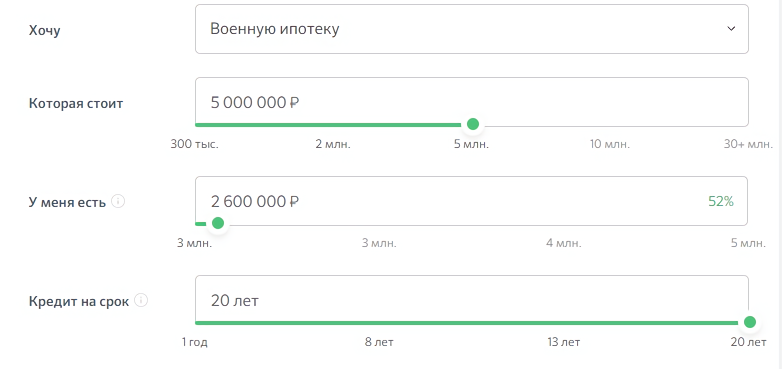

Перепроверить расчеты вы можете с помощью нашего калькулятора:

Порядок оформления военной ипотеки на вторичное жилье в Сбербанке России

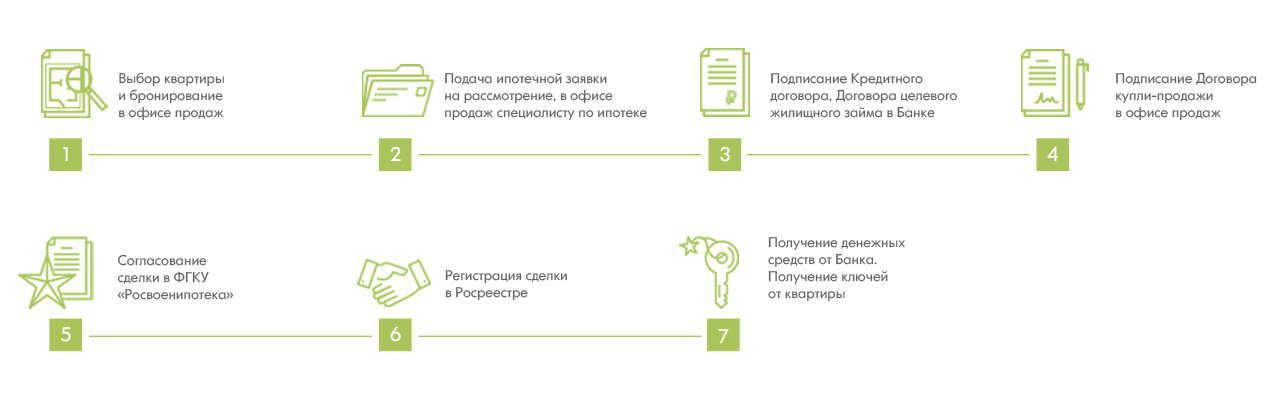

Пошаговый алгоритм выглядит следующим образом:

- Внимательно изучите условия, ознакомьтесь с требованиями, подготовьте первичные документы, необходимые для подачи заявки на военную ипотеку.

- Произведите предварительный расчет. Меняйте срок возврата, чтобы определить оптимальный вариант, когда выплаты не сильно отразятся на семейном бюджете.

- Выберите объект, соответствующий пожеланиям и требованиям Сбербанка, а также Росвоенипотеки (согласование с обеими структурами обязательно).

- Соберите полный пакет документации согласно перечню, приведенном ниже, согласуйте сделку, подайте заявку, дождитесь одобрения.

- Заключите договор купли-продажи с владельцем недвижимости (застройщиком), с котором отображена сумма сделки и идентифицирован объект.

- Проконтролируйте, чтобы продавец открыл счет в Сбербанке, на который поступят деньги в качестве оплаты квартиры, дома, таун-хауса, комнаты и т.д.

- Подпишите кредитное соглашение с крупнейшим банком России. Предварительно проконтролируйте, чтобы в тексте указывались условия, удовлетворяющие обе стороны.

- Оформите договор с Росвоенипотекой о предоставлении целевого жилищного займа, на основании которого производится выплата средств из бюджета оборонного комплекса.

- Предоставьте документы в Сбербанк и Росвоенипотеку, проконтролируйте своевременный расчет с продавцом (часть от общей суммы).

- Оформите страховки. Полисов два. Один предполагает компенсацию в случае причинения вреда объекту недвижимости, второй на утрату работоспособности.

- Проследите, чтобы Сбербанк перечислил остаток суммы продавцу. Переоформите право собственности в Росреестре с отметкой о временном обременении.

Сбербанк рассматривает заявки в течение пяти дней. С момента обращения есть всего три месяца, чтобы совершить сделку. Проволочки могут возникнуть по причине нехватки времени, когда военный, находясь на службе, не может быстро подготовить документы и предоставить из в Росвоенипотеку и банк. Но 90 дней достаточно, чтобы пройти все этапы и оформить ипотеку.

Требования к заемщику

Ипотека доступна для военных, которые:

- Являются гражданами Российской Федерации.

- Достигли возраста 21 года.

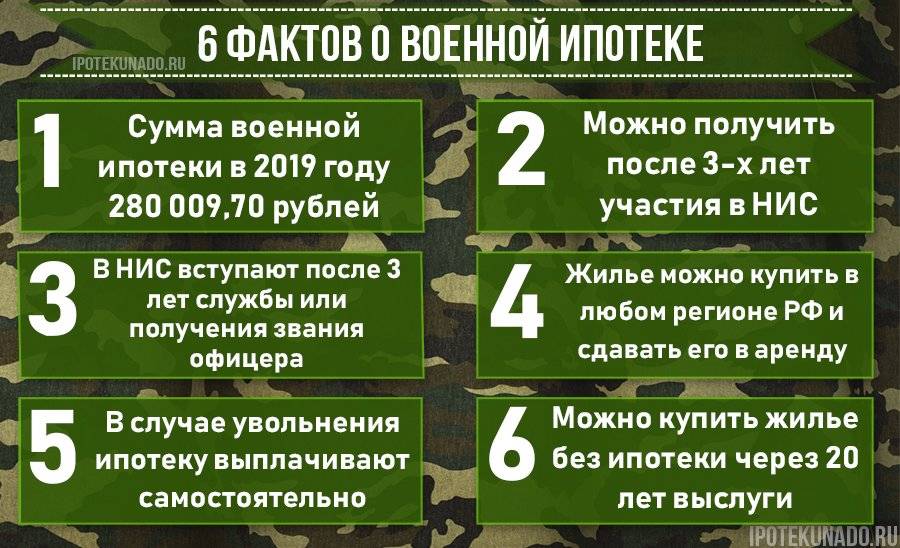

- Участвуют в накопительной ипотечной программе минимум 3 года.

- Не достигли возраста 54 лет.

Получатели военной ипотеки в Сбербанке – не только военнослужащий на основании действующего контракта с РА, но и лица, уволенные в запас по уважительной причине. Главный критерий – участие в НИС.

Список документов

Желающим оформить военную ипотеку не обойтись без:

- Паспорта гражданина РФ, военного билета.

- Заявления. Это анкета с личными данными.

- Свидетельство участника НИС, подтверждающего наличие льгот.

- Документов, характеризующих недвижимость, приобретаемую в ипотеку.

Подтверждать доход при оформлении ипотеки в Сбербанке не нужно. Покупатели вторички предоставляют акт оценки объекта. Для этого привлекают специализированную организацию из списка компаний, аккредитованных банком. Услуг платная.

Наличие льгот и денег на первоначальный взнос не отменяет право банка отказать в одобрении заявки на ипотеку, если военный имеет плохую кредитную историю. В этом случае рассмотрите другие варианты. Например, кредит под залог – выгодное предложение, которым можно воспользоваться вместо ипотеки.

Способы подачи заявки

Есть два способа. Первый предполагает личное обращение в отделение банка. При себе необходимо иметь паспорт, свидетельство участника НИС, а также других бумаг, перечень которых смотрите выше. Второй способ – обращение в удаленном режиме. Для этого зарегистрируйтесь на сайте DomClick.ru. После авторизации становится доступной кредитный калькулятор, форма анкеты и варианты недвижимости от аккредитованных застройщиков. Здесь же вы найдете список страховых компаний, удовлетворяющих требованиям Сбербанка.

Какую информацию нужно указать в заявлении?

Для получения ипотеки необходимо идентифицироваться. Для этого вводятся персональные данные: ФИО, адрес проживания (регистрации), контактные данные. Прописывается стоимость жилья, приобретаемого в ипотеку. Также оговаривается, сколько военный готов заплатить в качестве первоначального взноса (от 15%). При заполнении полей пользуйтесь подсказками, а при необходимости обращайтесь к консультантам, оказывающим поддержку по телефону, электронной почте, в режиме онлайн.

Условия кредита

Ипотечный продукт для служащих предоставляется только тем лицам, которые отслужили в армии не менее 3 лет. Эти лица должны стать участниками НИС и в течение 3 лет и больше получать отчисления из государственной казны на специальный личный расчетный счет. Особенность военной программы в том, что все деньги, которые были накоплены на расчетном счету, военный может использовать исключительно на приобретение жилья.

Но использовать деньги он может уже через 3 года после вступления в НИС. Даже если он использует все средства из своего расчетного счета, но и дальше будет продолжать отдавать долг стране, то правительство и дальше будет перечислять ему деньги, которые он сможет использовать для погашения ипотечного займа.

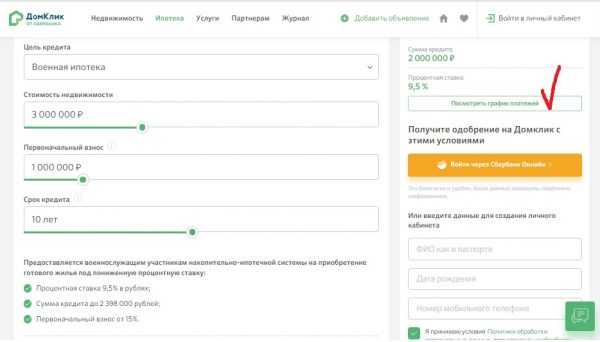

В 2020 году Сбербанк разработал такие условия:

- Валюта сделки – рубли;

- Первый взнос – не менее 15%;

- Годовая процентная ставка – 9,5 %;

- Максимальный размер займа – не больше 85% от стоимости квартиры;

- Сумма ипотеки – до 2,5 млн. руб.;

- Максимальный срок для закрытия ипотеки – 20 лет;

- Комиссия за оформление сделки – 0 руб.;

- Заемщик обязательно должен предоставить залоговое имущество.

Если той суммы, что выдает Сбербанк, заемщику не хватает, то он имеет право воспользоваться собственными накопленными средствами и приобрести жилье своей мечты. Программа помощи служащим работает так – банк предоставляет заемщику нужную сумму, оговоренную в сделке, на срок до 20 лет, а деньги на погашение задолженности берутся из личного счета военного по НИС.

Смотрите на эту же тему: Как взять ипотеку в Тинькофф Банке? Условия и ставки по ипотеке от банка Тинькофф

Сумма кредита

Сумма кредита для военных зависит от:

- стоимости выбранного жилья;

- размера накоплений на вашем счёте;

- собственных вложений в первоначальный взнос;

- срока кредита (который, в свою очередь, зависит от вашего возраста, а возраст — показатель того, сколько ещё вы сможете служить).

Чем больше первый взнос (накопления + собственные вложения), тем меньшая сумма кредита нужна. Чем больше срок, тем больше стоимость кредита (дольше пользуешься кредитом — больше проценты).

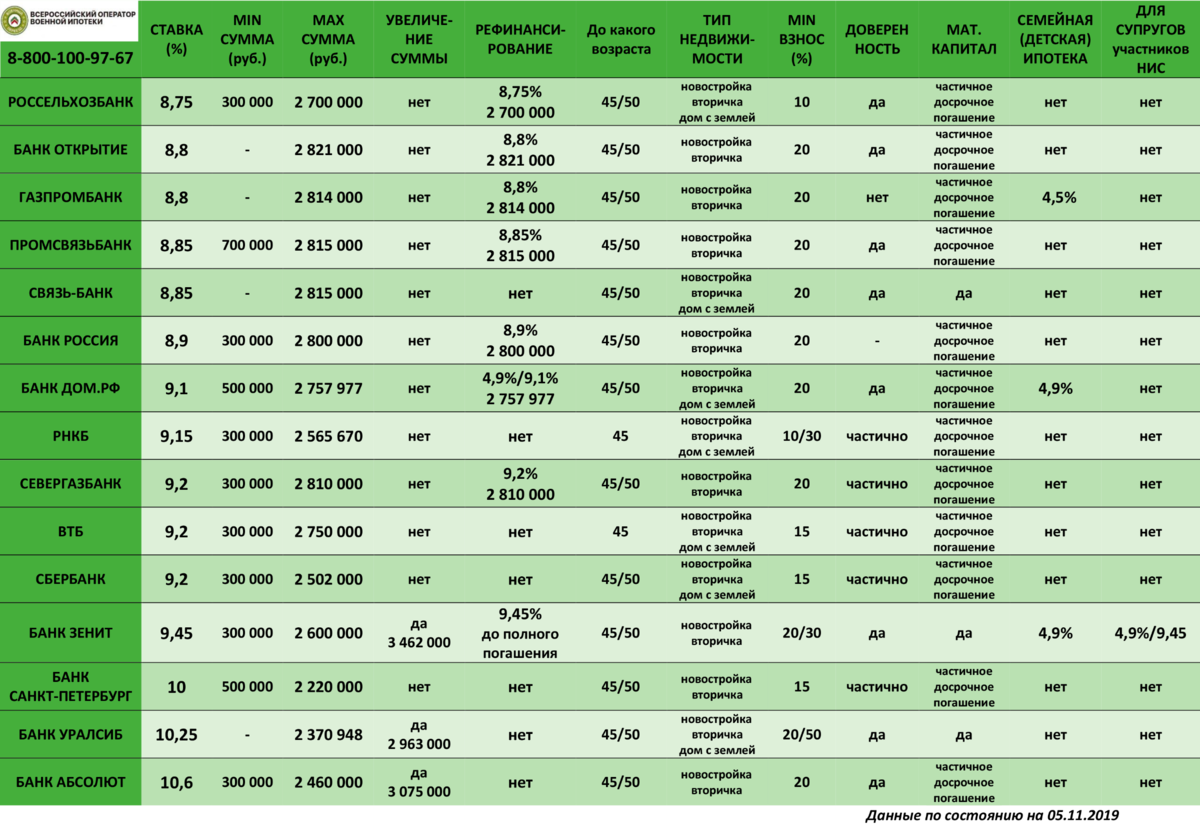

Максимальная сумма, которую готов выдать Сбербанк, — 85% от стоимости жилья. Но при этом банк вводит и ограничения в цифрах. Максимальный кредит на вторичное жильё — 2,4 млн, на новостройки — 2,3 млн. То есть максимальная сумма кредита должна уложиться в эти рамки.

Минимум, который Сбербанк выдаёт военнослужащим, такой же, как и для всех заёмщиков — 300 тыс. рублей.

Расчёт стоимости кредита

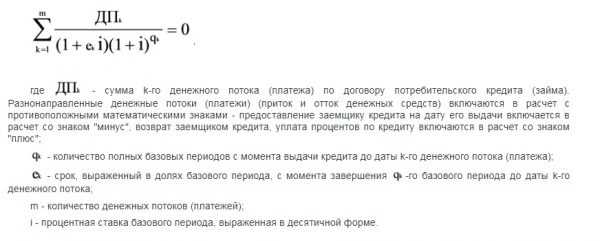

Как мы знаем, стоимость любого кредита состоит из суммы, которую выдал банк, и процентов, которые нужно заплатить банку. Военная ипотека не исключение. Она по сути такой же кредит, как остальные. Поэтому стоимость военной ипотеки рассчитывается по общим правилам.

В ст. 6 закона «О потребительском кредите» есть формула расчёта полной стоимости кредита: Полная стоимость кредита (в процентах) = число базовых периодов х процентная ставка базового периода х 100. Число базовых периодов — количество месяцев кредита. А процентная ставка рассчитывается по ещё одной специальной формуле.

Чтобы рассчитать полную стоимость кредита, нужно вычислить процентную ставку

Как видим, этот способ довольно сложный. Если математика не ваша сильная сторона, есть способы проще: Microsoft Excel и онлайн-калькуляторы.

Чтобы было понятнее, разберём пример. Военнослужащий Д. с 2015 года участвует в НИпС, у него появилось право приобрести жильё. Д. решил купить квартиру стоимостью 3 млн. Первоначальный взнос за счёт накоплений и собственных сбережений — 1 млн. Значит, в кредит у банка Д. взял 2 млн. Ипотеку оформили на 10 лет.

Считаем в Microsoft Excel. Алгоритм такой:

- Кликнуть на ячейку.

- Найти на панели управления «Формулы» — «Финансовые».

Выбрать функцию «ПЛТ».

- Ввести в появившемся окошке аргументы функции:

- «Ставка» — ставка по кредиту за 1 месяц в виде десятичной дроби. Вам нужно перевести проценты в десятичную дробь (9,5 / 100 = 0,095) и разделить получившуюся дробь на 12 месяцев (ведь в банке годовая ставка, а для расчёта нужна месячная): 0,095 / 12 = 0,0079. Получившееся число ввести в окошко «Ставка»;

- «Кпер» — количество периодов выплат, т. е. количество месяцев кредита (сколько раз Сбербанк получит деньги); в нашем случае это 120 (10 лет х 12 мес. = 120 мес.);

- «Пс» — первоначальная сумма, в нашем случае это 2 млн руб.;

- «Бс» — сумма кредита на конец срока — это ноль.

- Нажать «Ок».

- В ячейке получилось число 25 858 руб. — это ежемесячный платёж по кредиту.

- Считаем полную стоимость кредита. Умножаем ежемесячный платёж по кредиту на количество месяцев: 25 858 х 120 = 3 102 960 руб. Переплата составила 1 102 960 руб.

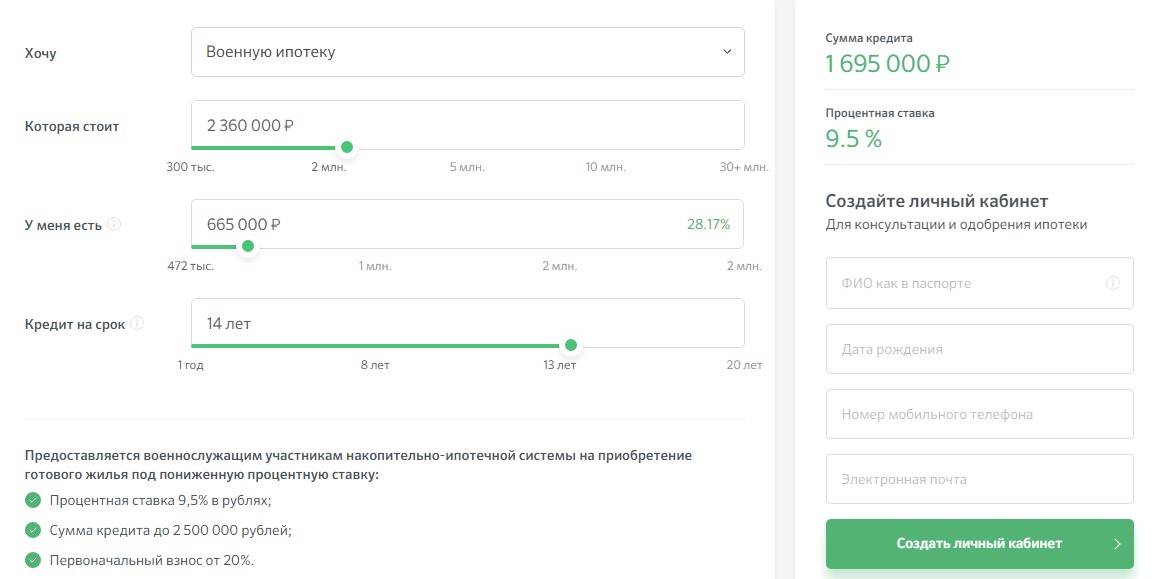

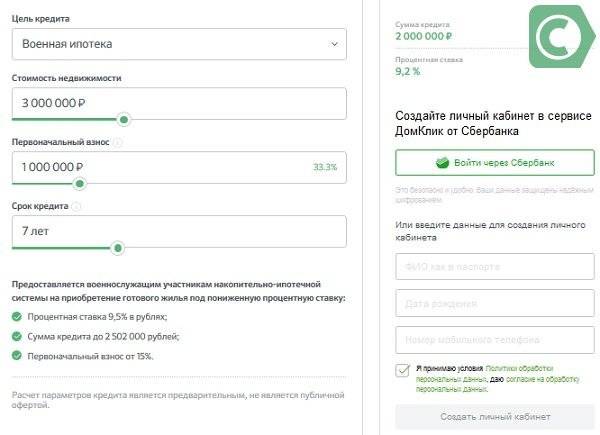

Самый простой способ посчитать — воспользоваться онлайн-калькулятором на портале «Домклик». Слева в специальных окошках нужно указать стоимость недвижимости, сумму первого взноса и срок, справа появится сумма кредита. Можно посмотреть график платежей, в котором указаны ежемесячные выплаты и общая сумма переплаты.

В онлайн-калькуляторе на сайте Домклик можно посмотреть график платежей по кредиту

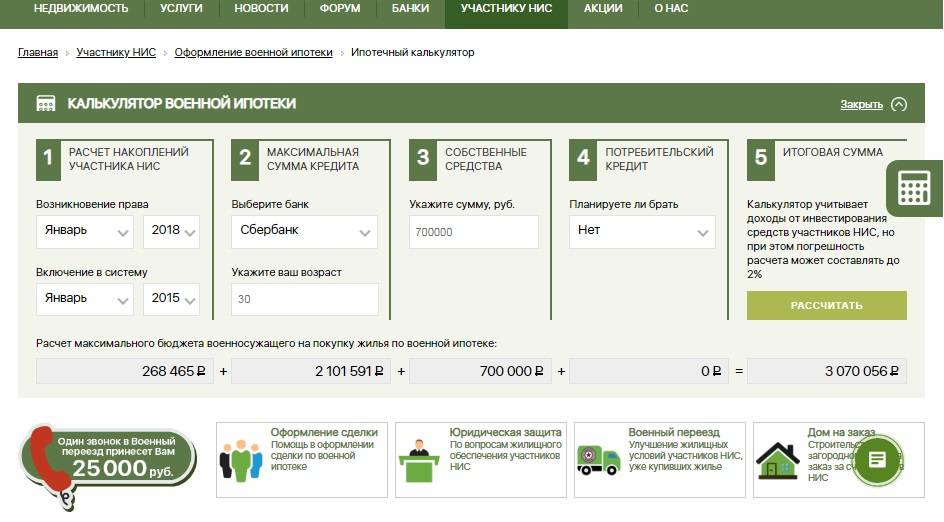

В интернете можно найти другие оналйн-калькуляторы для военной ипотеки. Их особенность в том, что параллельно они рассчитывают ту сумму, которая уже есть на вашем накопительном счёте. Поэтому они запрашивают немного больше данных:

- когда вы попали в НИпС;

- когда возникло право на покупку жилья;

- ваш возраст;

- выбранный банк;

- сумму ваших собственных средств, которые вы готовы потратить на ипотеку.

С помощью этой информации калькулятор рассчитает, сколько денег есть на вашем накопительном счёте, прибавит ваши собственные сбережения, учтёт условия кредитования в выбранном банке и выдаст приблизительную сумму кредита (небольшая погрешность всегда есть). Пример онлайн-калькулятора — по этой ссылке.

Рассчитать военную ипотеку можно в онлайн-калькуляторах

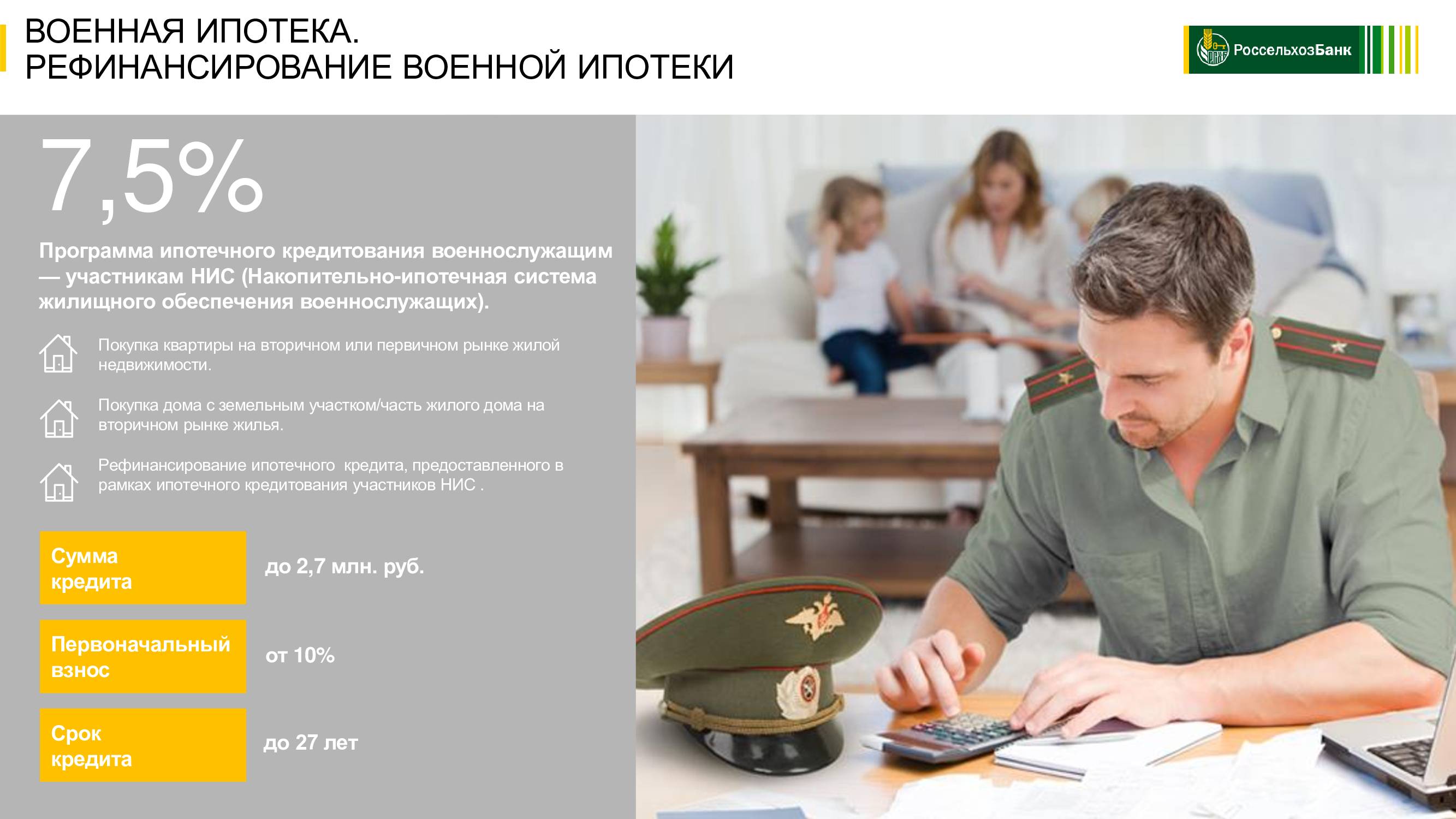

Рефинансирование военной ипотеки под меньший процент в Сбербанке

Военнослужащий, оформивший военную ипотеку в другом банке, может обратиться в Сбербанк за рефинансированием под меньший процент. В России такая мера обычно предпринимается для получения более выгодных условий по погашению кредита. Ежемесячная выплата уменьшается за счёт снижения годового процента и увеличения срока кредита. Для оформления рефинансирования помимо основного пакета документов необходимо будет также запросить разрешение у действующего банка.

Если при получении рефинансируемого кредита клиент не оформлял страховку, дополнительно необходимо будет заключить договор страхования.

Об изменениях в законодательстве 2020 года касательно военной ипотеки и о её рефинансировании подробно рассказывает канал «Российская ассоциация юристов силовых ведомств «Гвардия».

Основные этапы сделки

На первом этапе военнослужащему необходимо стать участником НИС. Для этого требуется подать рапорт командиру части и приложить к нему перечень обязательных документов. Пакет бумаг передается в Росвоенипотеку для рассмотрения и спустя 3 месяца ведомство выносит заключение о включении заявителя в реестр или отказе. Результатом положительного ответа станет присвоение уникального регистрационного 20-значного номера участника и выдача свидетельства.

По прошествии 3 лет военнослужащий может приступать к подбору недвижимости и обращению в банк для получения кредита в рамках льготной программы.

В Сбербанке потребуется пройти следующие этапы сделки:

- Получение свидетельства о праве получения целевого займа;

- Отправка заявки при помощи сервиса ДомКлик;

- Получение решения банка;

- Сбор пакета документов и прохождение их проверки;

- Подписание договора, оценка и страхование недвижимости;

- Получение кредита и регистрация права владения.

В свидетельстве об участии в НИС должны быть указаны полная информация о военнослужащем, накопленный размер на счете и сумма ежемесячной субсидии. Такой документ имеет ограниченный период действия, поэтому с момента его получения потенциальному заемщику необходимо в течение 6 месяцев выбрать объект и пройти процедуру оформления ипотеки.

Одним из обязательных шагов сегодня выступает оценка приобретаемой на ипотечные средства недвижимости и ее страхование. За получением таких услуг рекомендуется обращаться в компании, имеющим аккредитацию банка. В этом случае не возникнет сложностей с проверкой документов и процесс кредитования будет завершен в максимально быстрые сроки.

Росвоенипотека подписывает договор после проверки всех документов и отсутствии претензий. После этого на специально открытый счет в банке перечисляется сумма первоначального взноса, а далее на него поступает ежемесячный взнос за счет средств государства.

Условия предоставления

Лицам, состоящим на службе вооруженных сил России и обладающим стажем свыше трех лет, предоставляется выделенный расчетный счет, куда перечисляются раз в год средства от государства. Все деньги, поступившие на счет, возможно применить лишь на приобретение жилой недвижимости.

Весь объем накопленных средств на специальном счету будет доступен служащему лишь после достижения им военного стажа свыше двадцати лет.

Но применить финансирование в виде первого взноса по ипотечному кредиту возможно по прошествии трех лет, после подачи заявки на участие в госпрограмме. Несмотря на то, что часть денег с накопительного счета были использованы на приобретение жилья, на который продолжают начисляться перечисления от государства, являющиеся средством для оплаты ипотечного займа.

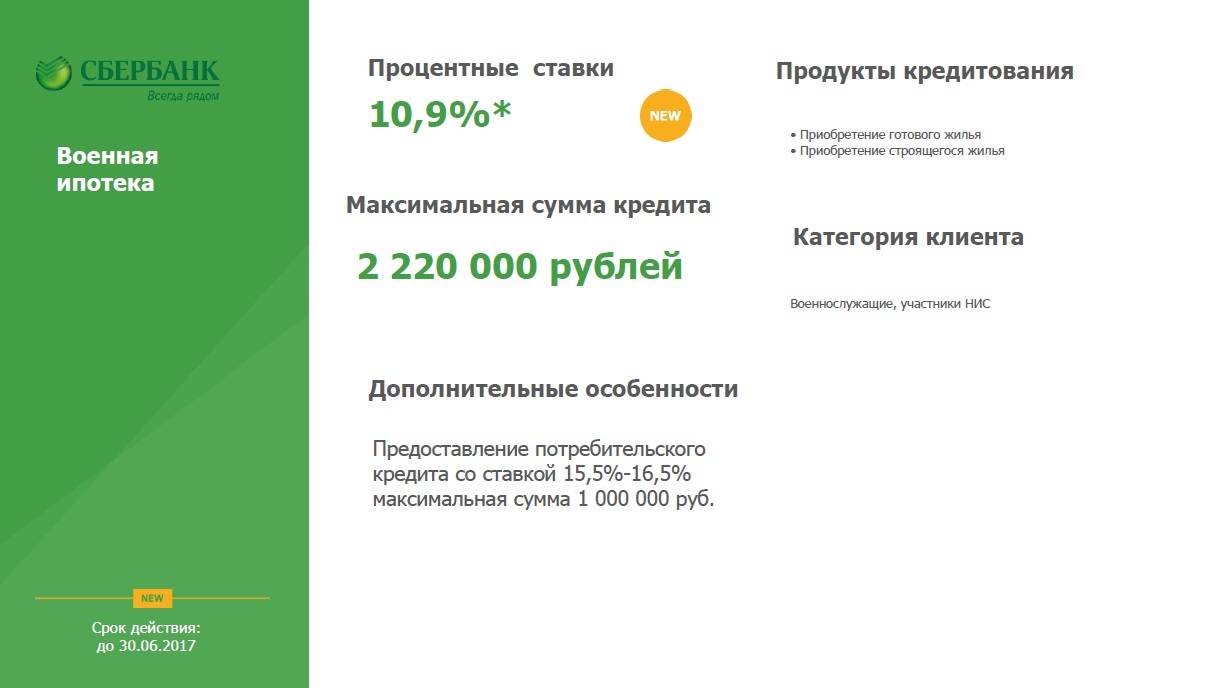

В 2022 году предоставляется ипотека для военнослужащих от Сбербанка на условиях, описанных ниже:

- Годовой процент по ипотеке равен 10,9%.

- Максимум предоставляется 80% от цены недвижимости, не выше 2220 тыс. руб.

- Первый взнос равен 20% от стоимости покупаемого жилья.

- Срок кредитования до 20 лет, при условии, что срок погашения займа не больше периода, выдаваемого целевого ипотечного займа.

- Жилищный кредит выдается в рублях, в качестве залога выступает приобретаемая недвижимая собственность.

Требования, предъявляются к возрасту клиента, он должен быть старше 21 года, кроме того в обязательном порядке принимать участие в НИС.

Требования

Несмотря на то, что военнослужащие имеют определенные преимущества при получении ипотеки, к ним также предъявляются определенные требования. А значит, при их несоблюдении, в получении ипотеки может быть отказано.

К заемщику

К военнослужащему применяются несколько обязательных правил:

- Минимальный возраст получения ипотеки – 21 год;

- Обязательно необходимо быть участником НИС и иметь счет в системе;

- Состоять на службе в ВС РФ более 3 лет.

Также следует отметить, что военные могут претендовать только на рублевую ипотеку.

К недвижимости

Сбербанк предлагает военнослужащему кредит на особых условиях при покупке любого типа жилья. Сюда относится и первичный, и вторичный рынок недвижимости. Также допускается покупка земельного участка. Основным требованием является страхование недвижимости. Данное условие не применяется только к земельным участкам.

Обратите внимание! Жилье приобретается под залог покупки. То есть до момента полного погашения ипотеки квартира или дом будут находиться в собственности Сбербанка

Что такое НИС

Каждый год на счет военнослужащих, нуждающихся в жилплощади и заявивших об этом, государство перечисляет определенную сумму – целевой жилищный займ (накопительный взнос). Эта сумма составляет 268 465 руб. 60 коп. С момента открытия счета перечисления будут производиться на протяжении 20 лет, если только служба по контракту не будет прервана.

Деньги с накопительного счета могут быть использованы только для перечисления продавцу или на счет банка, предоставившего ипотечный заем. Ежемесячно счет пополняется на 1/12 от ежегодного размера накопительного взноса.

Если военнослужащий погибнет или пропадет без вести при исполнении служебного долга, то его семья сможет получить все скопившиеся с накопительного счета деньги, либо продолжить погашать ипотеку, согласно оформленному договору.