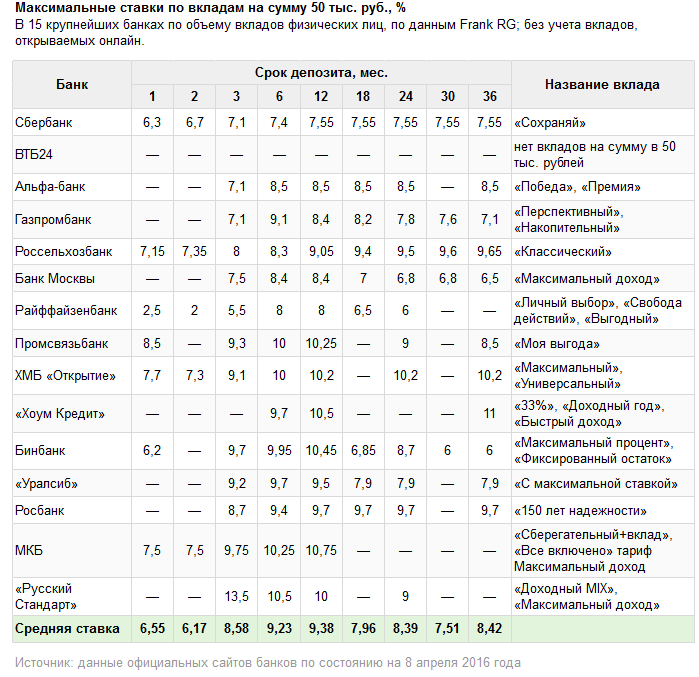

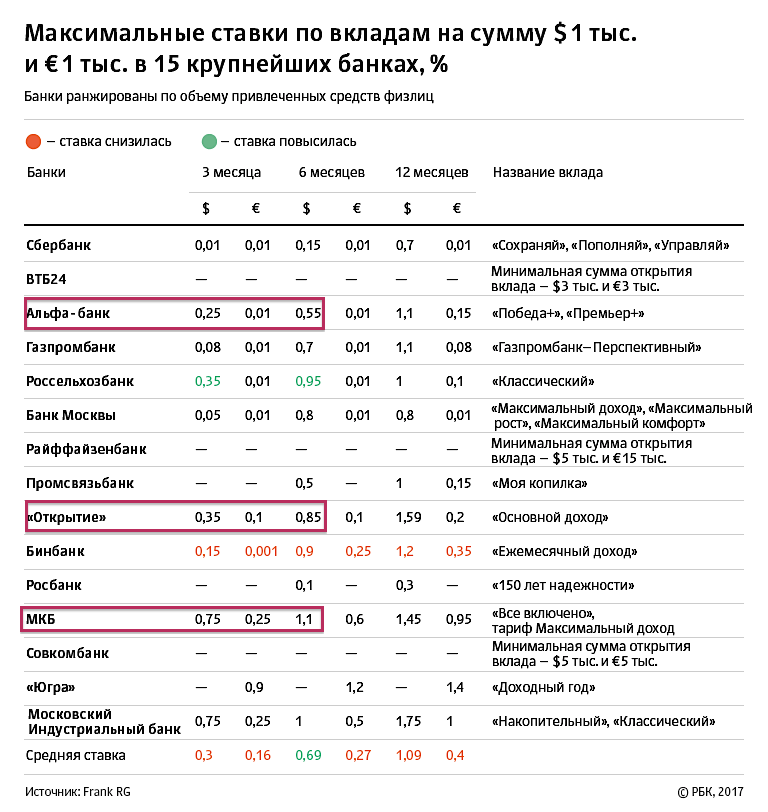

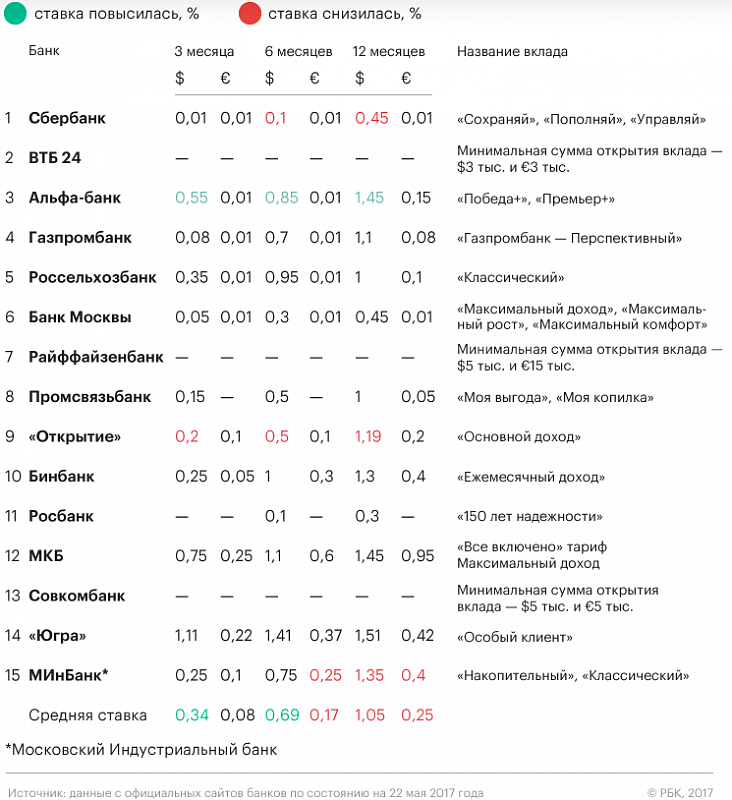

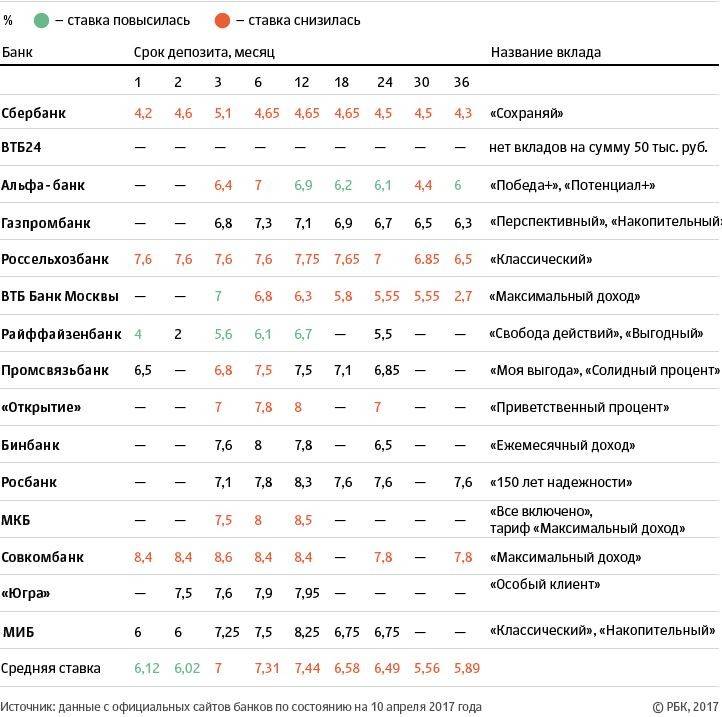

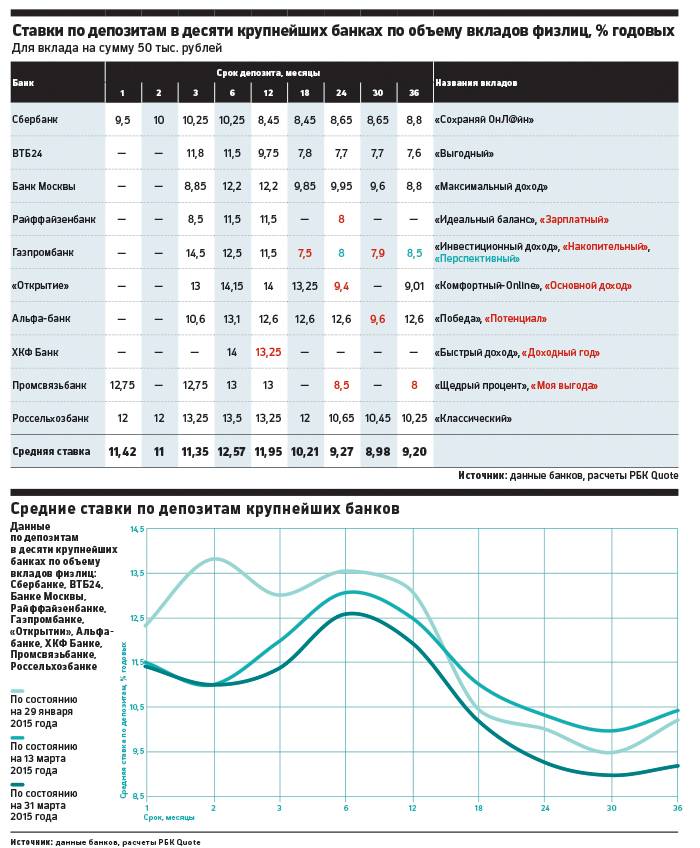

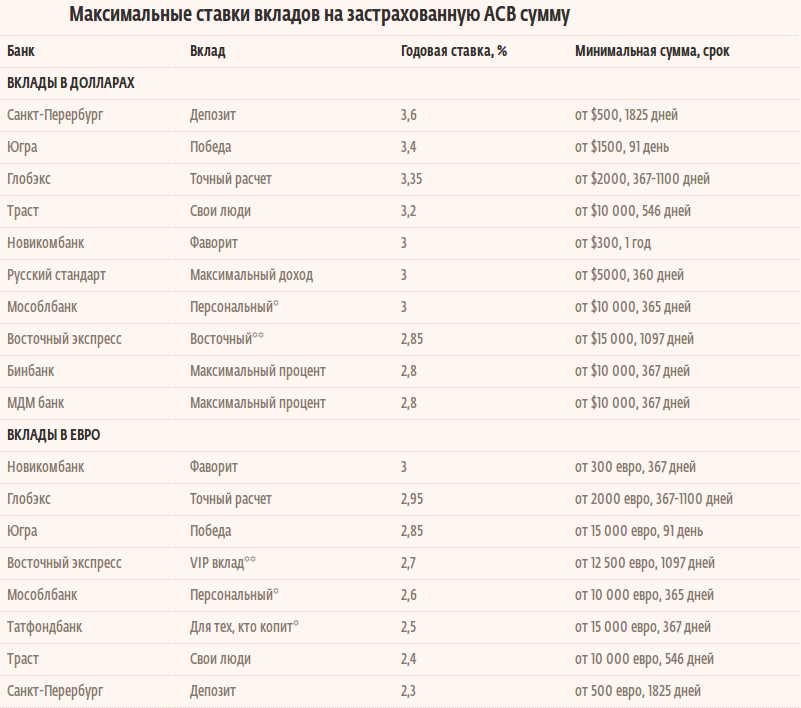

Банки России – процентные ставки по вкладам

Как показывает анализ депозитов, самые выгодные процентные ставки по вкладам в банках России – у непополняемых депозитов сроком от полугода и выше. Интересными могут оказаться предложения небольших банков, которые активно пытаются привлечь новых клиентов:

- «Солидный» – 10,5% на 550 дней от ГазТрансБанка;

- «Максимальный» – 10,5% от 9 до 36 месяцев, банк «Долинск»;

- «Верность традициям Премиум» – 10,25% (сумма от 2 000 000 руб. на 1 год от «Алеф-Банка»;

- «По европлану» – 10% на год от БинБанк Столица;

- «Сейф» – 10% на год от банка «Взаимодействие».

Ставки по вкладам в Сбербанке на сегодня

Средние процентные ставки по вкладам в Сбербанке редко превышают 8%, что компенсируется надежностью, широким распространением по РФ и качеством обслуживания.

- «Память поколений» – минимальный депозит составляет 10000 руб. размер ставки – 6,4-7%, причем часть прибыли перечисляется в Фонд Помощи Ветеранам военных действий.

- «Сохраняй Онлайн» – можно сделать в любой валюте. Небольшая минимальная сумма – всего 1000 р. – делает его доступным любым слоям населения. Максимальный процент дохода – 6,13 в рублях и 1,06 в долларах.

Еще популярные предложения:

- «Управляй!» – пополняемый, есть возможность оформить его онлайн. Проценты составляют от 3 до 5,85.

- «Подари жизнь» – частично доход жертвуется одноименному Фонду. Срок – 1 год, ставка – 5,3%, без пополнения.

- «Сберегательный» – обычный счет с минимальным процентом 2,3 годовых. Есть пополнения и досрочное снятие.

- «Сберегательный сертификат» – выгодное предложение с доходом в 8,45% годовых. Особенность – не подлежит системе страхования вкладов.

Банк ВТБ 24

В этом банке присутствует доля государственных денег, так что надежность его вполне оправдана. Процент по вкладу сегодня банк ВТБ 24 предлагает невысокий, что компенсируется выгодными условиями:

- «Выгодный – Телебанк» с ежемесячной выплатой прибыли – 7,4% (онлайн 7,55%) годовых от 1,5 млн руб. на 3 месяца;

- «Накопительный» – от 200000 руб. на 3 месяца и выше, процент – до 6,95, есть капитализация дохода;

- «Комфортный» – 5,35% (при заказе на сайте 5,5%) – срок от полугода, минимальная сумма – от 200000 руб., есть возможность частичного снятия.

Россельхозбанк России

Позиционирует себя Россельхозбанк как «народный банк» с выгодными предложениями для всех слоев населения. Проценты по вкладам физических лиц Россельхозбанка колеблются от 6 до 9% в зависимости от длительности и размера:

- «Инвестиционный» – от 50000 р., 8,75%, выплата прибыли – в конце срока (полгода, год);

- «Золотой премиум» – до 8,1% на срок от 3 мес. до 3 лет, минимальная сумма – 15000000 р.;

- «Классический» – прибыль 7,95% годовых, выплата процентов – на выбор, минимальная сумма – 3000 р.

Вклад в Альфа-банке

Процентная ставка вклада в Альфа-банке сравнима с конкурентами, но популярность финансового учреждения велика. Сейчас клиентам предлагаются:

- «Линия жизни+» – депозит на год со сложными процентами (до 7,1) и минимальной суммой 50000 р.;

- «Победа+» – вклад на полгода, до 7,3% и суммой депозита от 50000 р.;

- «Потенциал+» – с высокой минимальной суммой от 5000000 и прибылью 6,4%, срок – 245 дней;

- «Премьер+» – на полгода, 6,8% с суммой от 5 млн рублей (выплата прибыли – по завершению договора).

Почта банк

Появился «Почта банк» на российском финансовом рынке совсем недавно, причем до 2016 года он именовался «Лето-банк» и являлся дочерней компанией крупного кредитного игрока ВТБ24. В прошлом году все отделения «Лето-банка» закрылись, а клиенты с удивлением обнаружили, что обслуживаются в «Почта-банке». Агрессивная рекламная компания с привлечением известных актеров делает свое дело, банк постоянно призывает воспользоваться его услугами для инвестиций накопленных средств.

Предлагаются выбрать следующие ставки по депозитам в Почта банке, причем все депозиты подлежат страхованию:

- «Сезонный» – на год с суммой размещения от 50 000 руб. Ставка 8,25% с выплатой прибыли по истечению срока, пенсионеры получают 8,5% годовых.

- «Капитальный» – на полгода или год до 8,25% плюс карта в подарок.

- «Накопительный» – пополняемый депозит до 7,5% и минимальной суммой 5000 руб. возможно досрочное закрытие и капитализация процентов раз в квартал.

- «Доходный» – годовой депозит с 7,75% годовых и суммой от 500000 руб., карта или личный счет идут в подарок.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

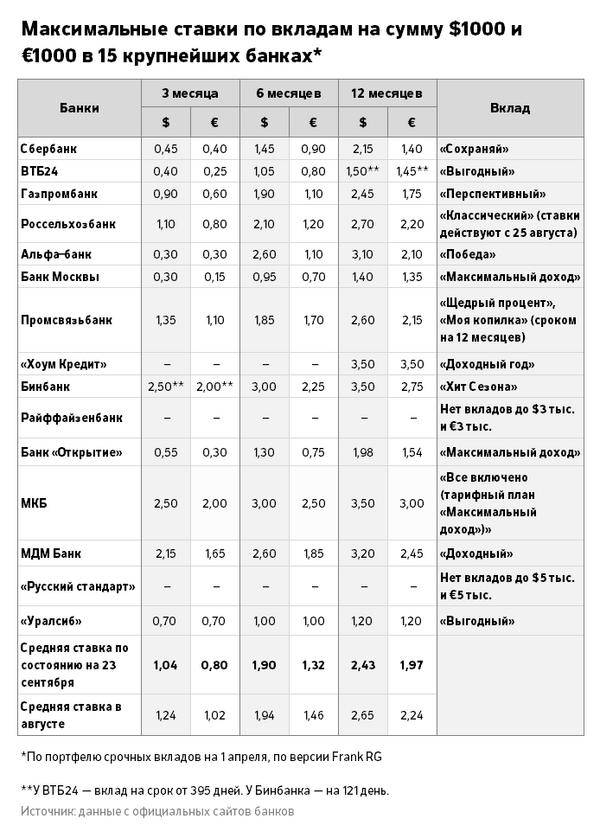

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Какие вклады предлагает Сбербанк

Линейка вкладов в Сбербанке уже давно не менялась, менялись лишь процентные ставки. Вклады представлены следующими предложениями:

- Вклад “Сохраняй”

- Вклад “Пополняй

- Вклад “Управляй

- Вклад “Социальный

- Вклад “Подари Жизнь”

- Вклад “Пополняй на имя ребенка”

- Вклады для пенсионеров

- Вклад “Пенсионный Плюс”

- Вклад “Без Паспорта” (ограниченный депозит, действителен в период с 01.12.2018 по 31.01.2019)

Вклад “Сохраняй”

Вклад подойдет тем, кто хочет получить максимум прибыли – вклад открывается один раз, пополнения и снятия с депозитного счета не допускаются. Проценты по вкладу начисляются ежемесячно. При закрытии вклада при сроке до 6 месяцев – процентная ставка составит 0,01% годовых, если срок был свыше 6 месяцев, то клиенту будет выплачено 2/3 от текущей процентной ставки.

- Минимальная сумма вклада: от 1 000 рублей (100 долларов)

- Процентная ставка: до 5,15 % (онлайн), до 5% в офисе банка

- Частичное снятие: нет

- Пополнение: нет

- Срок: 1 месяц – 3 года

Вклад “Пополняй”

Вклад рассчитан на клиентов, которые планируют вносить дополнительные средства себе на счет. Частичное снятие не допускается. Максимальная сумма вклада — сумма вклада на конец дня даты открытия или пролонгации вклада, увеличенная в 10 раз. Для вкладов, по которым сумма вклада на конец дня даты открытия или пролонгации меньше 100 000 ₽ / 5 000 $ / 5 000 €, максимальная сумма равна 1 млн ₽ / 50 000 $ / 50 000 €.

- Минимальная сумма вклада: от 1 000 рублей (100 долларов)

- Процентная ставка: до 4,70% (онлайн), до 4,55% в офисе банка

- Частичное снятие: нет

- Пополнение: да

- Срок: от 3 месяцев до 3 лет

Вклад “Управляй”

Вклад позволяет производить частичное снятие средств без потери при этом процентов.

- Минимальная сумма вклада: от 30 000 рублей (от 1000 долларов)

- Процентная ставка: до 4,40% (онлайн), до 4,25% в отделении банка

- Частичное снятие: да

- Пополнение: нет

- Срок: от 3 месяцев до 3 лет

Вклад “Социальный”

Специальный вклад для детей, оставшихся без попечения родителей и ветеранов/ инвалидов ВОВ. Открыть данный вклад можно только в отделении Сбербанка. Проценты начисляются ежеквартально.

- Минимальная сумма вклада: 1 рубль

- Процентная ставка: 4,25% в рублях

- Частичное снятие: да

- Пополнение: да

- Срок: 3 года

Вклад “Подари Жизнь”

Вклад предназначен для помощи детям с тяжелыми заболеваниями. Банк каждый квартал перечисляет деньги в благотворительный фонд «Подари жизнь».

- Минимальная сумма вклада: 10 000 рублей

- Процентная ставка: 5,05% в рублях

- Частичное снятие: нет

- Пополнение: нет

- Срок: 1 год

Вклад “Пополняй на имя ребенка”

Отличный подарок для ребенка на совершеннолетие. Вклад могут пополнять родители и родственники, а получить деньги сможет только ребенок при достижении возраста 18 лет. С 14 летнего возраста ребенок может снимать проценты, а также пополнять депозит. Открыть вклад можно только в отделении банка.

- Минимальная сумма вклада: от 1000 рублей (100 долларов)

- Процентная ставка: до 4,55% в рублях

- Частичное снятие: да

- Пополнение: да

- Срок: полное распоряжение средствами доступно при достижении 18-летнего возраста.

Вклады для пенсионеров

Для пенсионеров на вкладах “Пополняй” и “Сохраняй” действуют специальные условия – вне зависимости от суммы применяется максимальная процентная ставка. При подаче заявки через личный кабинет Сбербанк Онлайн процентная ставка устанавливается только для пенсионеров по возрасту — женщин старше 55 лет и мужчин старше 60 лет. В случае, когда у вас уже открыт один из перечисленных выше вкладов, при наступлении пенсионного возраста после пролонгации депозита процентная ставка повысится автоматически. Максимальная сумма вклада для пенсионеров не ограничена.

- Минимальная сумма вклада: от 1000 рублей

- Процентная ставка: до 5,15%

- Срок: от 3 месяцев до 3-х лет

Вклад “Без Паспорта”

И наконец, мы пришли к обзору акционного вклада Сбербанка, который доступен к открытия в период с 1 декабря 2018 года по 31 января 2019 года – вклад “Без паспорта”. Данный вклад позволяет получить максимальную процентную ставку в размере 7% при открытии депозита на 1 год. Максимальная сумма вклада не ограничена. Оформить вклад можно только в банкомате банка или в личном кабинете Сбербанк Онлайн.

- Минимальная сумма вклада: 50 000 рублей

- Процентная ставка: от 6,5% (при сроке вклада 5 месяцев) до 7,5% (при сроке вклада 12 месяцев)

- Частичное снятие: нет

- Пополнение: нет

- Срок: от 5 месяцев до 12 месяцев

Топ-7. Альфа-Банк «Альфа-вклад»

Рейтинг (2021): 4.55

Самостоятельный выбор условий

По желанию клиента к опциям вклада подключается пополнение и снятие, выбирается способ начисления процентов. Каждый пользователь банка создает свои условия вложений.

Альфа-Банк предлагает удобный депозитный вклад всем желающим. Но максимально выгоден он будет для клиентов с высоким уровнем обслуживания и большими суммами на депозите. Это отличное решение для тех, кому нужно положить сразу много денег под хороший процент и не беспокоиться об обслуживании. Вложить можно от 10 тысяч до 30 миллионов рублей. Сроки – от трех месяцев до трех лет. Условия по вкладу гибкие, их можно формировать на свое усмотрение – подключить возможность частичного снятия и пополнения, выбрать ежемесячное начисление процентов или в конце срока, самостоятельно определить продолжительность. Процентная ставка по вкладу достигает 4.58%, но при внесении маленькой суммы начинается от 3.56%. Для его открытия даже не обязательно посещать офис банка – достаточно заказать карту и оформить все самостоятельно в онлайн-приложении.

Плюсы и минусы

- Небольшая минимальная сумма вклада, от 10000 рублей

- Можно внести крупную сумму до 30 миллионов для большей выгоды

- Простота открытия вклада, не нужно посещать банк

- Гибкие условия, возможно частичное снятие и пополнение

- Доступно открытие вклада в рублях и долларах

- При выборе опции пополнения и снятия максимальный срок – 1 год

- При внесении маленькой суммы процент меньше, от 3.56%

Дополнительные критерии

С надежностью разобрались, теперь определимся что еще следует учитывать при выборе вклада.

Проценты. Для кого-то этот показатель будет стоять на первом месте, но его все же лучше рассматривать после выбора наиболее надежного банка. Так, среди лидеров рынка финансовых услуг, не так уж мало банков, готовых предложить своим вкладчикам довольно выгодный вклад. Хороший показатель процентов на сегодня колеблется в пределе 8-8,3%. Конечно, можно найти проценты и повыгодней, но и условия могут быть слишком жесткими для желающих инвестировать.

Возможность досрочного частичного или полного снятия денег. Это еще один фактор, который сразу нужно учитывать. Как правило, наиболее популярные вклады предусматривают срок договора от полугода до года

Это наиболее прибыльные да и не слишком длительные программы, ведь всегда есть риски спада экономики и нежданного банкротства банка

Однако, бывают случаи, что возможности дожидаться окончания срока депозита нет, и деньги нужны прямо сейчас, тогда нужно уточнить будет ли у вас возможность забрать свои кровные по первому требованию: Важно! Стоит также обратить внимание на величину упущенной выгоды в случае досрочного закрытия вкладного договора. Ведь некоторые банки практически полностью забирают накопленные проценты, даже если вклад вылежал почти весь оговоренный срок

Капитализация полученной прибыли

Еще один важный показатель — возможность капитализации полученного дохода. То есть, договором может быть предусмотрено автоматическое объединение основной суммы вклада с положенными по сроку процентами, и начисление следующих процентов уже с учетом увеличения размера основного вклада. Это довольно выгодно, однако, чаще всего подобные вклады не отличаются достойными ставками процента или действует система ступенчатого начисления процентов. При таком варианте, проценты будут постепенно уменьшаться, при увеличении основной суммы вклада.

Срок оформления вклада. Этот фактор тоже весом, ведь часто, банки предлагают весьма приличные проценты только на кратковременные депозиты. Для вкладов со сроком от года, процент становится немного ниже.

Обязательная входная сумма. Большинство вкладчиков уверенны, что могут положить под проценты любую имеющуюся у них сумму. Однако, это далеко не так. Конечно, есть банки которым совершенно неважен размер ваших сбережений, которые вы хотите положить под проценты, а вот большинство устанавливает пороговое значение вклада. Причем чем сумма эта больше, тем больше процент вам может быть предложен. Причина в том, что чем больше приток вкладчиков, тем больше возможностей у банка оборачивать имеющиеся у него деньги. Соответственно от этого зависит их прибыль.

Рейтинг банков по процентной ставке по вкладам

Лучшие процентные ставки по депозитам в этом году гарантируют небольшие кредитные организации, которым необходимо привлечь максимальное количество новых клиентов. Стоит отметить, что высокие процентные ставки по вкладам в банках на сегодня лидеры среди кредитных организаций не предлагают, а решать, какой вариант важнее – прибыль или надежность – только клиенту. Почти все банки, работающие на территории РФ, кому дорога репутация, участвуют в системе страхования вкладов (сейчас максимальная сумма к возврату составляет 1 млн 400 тыс. р.

Уточните особенности предложений в таблице:

Название банка | Вклад | Проценты | Срок | Условия вклада |

БалтинвестБанк | Чемпион | 10,2 | 1 год | Пополнения нет, выплата процентов в конце, досрочного снятия нет. |

Русский стандарт | Максимальный процент | 10 | 1 год | Выплата прибыли в конеце, без пополнения и досрочного снятия. |

МосОблБанк | Персональный | 9,7 | От 3 мес. | Ежемесячная выплата прибыли, пополняемый, без снятия. |

РИА Банк | Постоянный доход | 9,6 | 1 год | Пополняемый (если оговорено заранее, с льготной комиссией по досрочному снятию), выплата прибыли каждый месяц. |

БинБанк | Максимальный процент | 9,4 | 1 год | Выплата в конце года, пополнение есть, снятие денег до наступления окончания срока невозможно. |

Примечания

- Расчётное значение.

Статистика по России | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|