Какие вклады есть сегодня в Альфа-Банке?

Традиционно депозиты в банках делились на три группы:

• Без пополнения и снятия денег;• Пополняемые;• С пополнением и снятием.

В Сбербанке, например, по такому принципу линейка депозитов поделена на вклады «Сохраняй», «Пополняй» и «Управляй».

В Альфа-Банке раньше тоже были подобные депозиты, – напоминает экономический обозреватель агентства Top-RF.ru Виктор Давиденко. – Но затем остался только один «Победа+» с максимальной ставкой, но без возможности пополнения счета и снятия денег».

Однако на сегодняшний день все вернулось на круги своя, только в новой форме. Вместо трех разных депозитов банк ввел один «Альфа-Вклад», но как бы разделил его на тарифы:

1С пополнением и снятием;

2С пополнением;

3Без пополнения и снятия.

При этом процентная ставка зависит от выбранных опций. Подобным образом работает депозит «Все включено» в МКБ.

Альтернативные решения

Такая неоднозначность в недостатках и преимуществах способна поставить в тупик многих вкладчиков. Или даже заставить их принять неверное решение. Тем не менее оптимальный вариант все же существует. Его суть – открытие двух или более вкладов в разных валютах. Все личные сбережения следует разделить на две половины. Одну из них нужно вложить в рубли, а другую – в валюты других государств. Наилучшим образом для этого подходят евро и доллар США. Можно использовать обе эти валюты в равном соотношении. То есть 50% средств держать на рублевом депозите, а по 25% – в долларах США и евро.

Таким образом, общая сумма начисляемых процентов усреднится до оптимальной, а средства не обесценятся как в случае роста курса российского рубля, так и при его сильном снижении. То же касается и курса евро к доллару: последствия его изменений тоже окажутся минимальными.

Плюсы и минусы валютных вкладов

Валютные вклады – далеко не самый просто и однозначный финансовый инструмент. Если подойти к нему грамотно, можно сохранить и приумножить свои сбережения, если нет – итоговый финансовый результат будет даже отрицательным. К тому же, здесь есть достаточно высокая степень неопределенности – то есть, оформлять вклады в валюте есть смысл, если вкладчик хотя бы понимает основы работы валютного рынка.

Если собрать плюсы и минусы валютных вкладов, получится примерно такая картина:

| Достоинства | Недостатки |

|---|---|

|

|

Таким образом, валютные вклады – точно инструмент не для всех, хотя и может помочь заработать и накопить на определенную цель. Но стоит ли делать выбор в пользу именно долларового вклада (евро не считаем – там ставки почти всегда нулевые)? Посчитаем все и сделаем правильный выбор.

Валютные вклады

Деньги вкладчика подвергаются конвертации (по актуальному на текущий момент курсу) и размещаются на счете в виде денежных единиц другого государства. В момент снятия средств будет произведена обратная конвертация. По курсу, который будет являться официальным на момент снятия. Благодаря этой особенности вклады валютные имеют дополнительные преимущества.

Но использовать таковые следует правильно, чтобы получить максимум выгоды и не потерять часть своих средств. Для этого следует детально разобраться не только в преимуществах, но и в недостатках. Кроме того – изучить доступные к применению варианты использования валютных вкладов.

Почему началась гонка

– Зачем Беларусбанк так резко поднял ставки по валютным вкладам известно только ему. Можно предположить, что у банка наблюдается нехватка валютной ликвидности в долларах (в этой валюте предлагаются вклады) на фоне невозможности привлечь валюту другими инструментами. Либо банк закладывает в своей стратегии развития рост доходности по выданным кредитам в валюте.

Также нужно учитывать внешние обязательства банка перед другими банками (в том числе российскими), казначейством и пр.

Возможно, идет замещение старых клиентов новыми или привлечение более состоятельной аудитории, опять же, повторюсь, это только догадки.

В любом случае, банк видит, что в перспективе может заработать и выходит с таким предложением на рынок. Как у нас часто бывает на белорусском рынке, лучший способ привлечения новых клиентов – демпинг (в нашем случае – рост ставок). Поэтому банк предлагает условия выше рынка, чтобы успеть забрать часть ликвидности себе в портфель.

Как будут меняться проценты по вкладам в этом году

Процентные ставки вкладов сегодня пошли в рост. Насколько они могут подрасти?

Глава Центробанка Эльвира Набиуллина заявила, что «инфляционное давление оказалось более высоким и устойчивым, чем прогнозировалось, в некоторых секторах начали появляться признаки перегрева». В таких условиях снижать ключевую ставку ЦБ вряд ли решится.

Более того, комментируя доходность депозитов, глава Банка России заявила, что «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Максимальные ставки вкладов по рынку в конце 2021 года – начале 2022 будут в диапазоне 8,5 – 9%, прогнозирует начальник управления «Сбережения» ВТБ Максим Степочкин. При этом средняя максимальная ставка по рынку составит не более 7 – 7,5%.

А вот доходность вкладов в долларах вряд ли вырастет.

Насколько безопасно и выгодно открывать валютный вклад?

С юридической точки зрения у валютных вкладов нет очевидных проблем – как минимум, это законно, проценты выплачиваются в соответствии с условиями вклада, да и хождение доллара в современной России никак не запрещается. Проблема в другом – вложившись в долларах под низкую ставку, вкладчик может заработать гораздо меньше, чем на рублевом вкладе при аналогичных условиях.

Как известно, курс рубля к доллару определяет только рынок – даже Центробанк устанавливает свой официальный курс, исходя из средневзвешенного значения на рынке. На валютном рынке курс образуется стихийно – как соотношение стоимости покупки и продажи валюты, поэтому никаких гарантий того, что доллар будет стоить в будущем дороже, нет (и в обратную сторону это тоже работает).

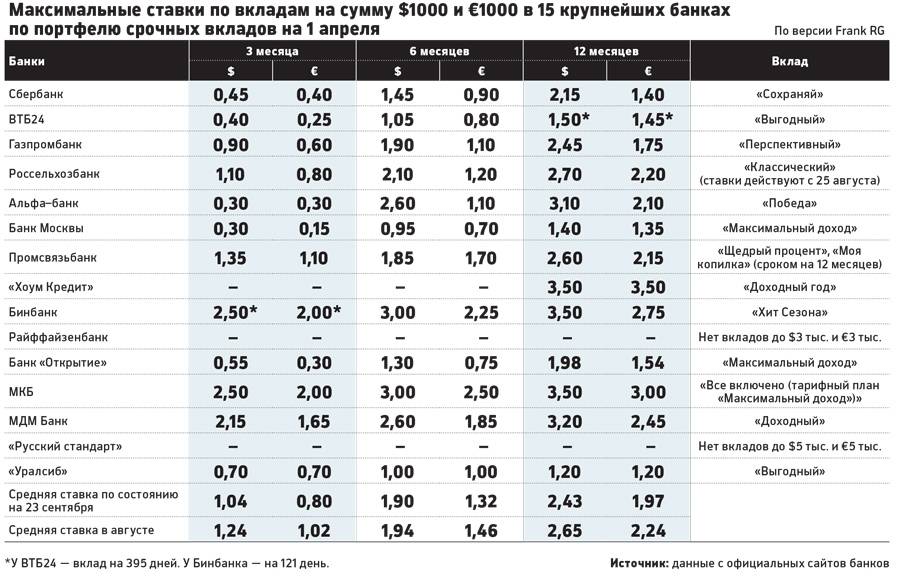

Чтобы понять, когда валютный вклад – выгодно, а когда – нет, посчитаем потенциальный доход от долларового и рублевого вклада сроком на 1 год, оформленного 1 ноября каждого года с 2014 по 2020-й. Для примера возьмем сумму в 1 миллион рублей, который будем менять в доллары, а потом – обратно. Данные о ставках и курсах взяты с сайта Центробанка:

| Дата оформления вклада | Вклад в рублях | Вклад в долларах | Эффект от долларов | |||||

|---|---|---|---|---|---|---|---|---|

| Ставка | Доход за год | Сумма в конце срока | Сумма вклада (в долларах) | Процентная ставка | Доход за год (в долларах) | Сумма в конце срока (в рублях) | ||

| 01.11.2014 | 6,75 | 67500 | 1067500 | 23830,69 | 2,58 | 614,83 | 1573661 | +506161 |

| 01.11.2015 | 7,79 | 77900 | 1077900 | 15534,17 | 1,78 | 276,51 | 999510 | -78390 |

| 01.11.2016 | 7,00 | 70000 | 1070000 | 15818,43 | 0,77 | 121,80 | 926413 | -143587 |

| 01.11.2017 | 5,28 | 52800 | 1052800 | 17206,40 | 0,77 | 132,49 | 1137365 | +84565 |

| 01.11.2018 | 5,98 | 59800 | 1059800 | 15244,79 | 2,56 | 390,27 | 997122 | -62678 |

| 01.11.2019 | 4,58 | 45800 | 1045800 | 15680,17 | 0,92 | 144,26 | 1255389 | +209589 |

| 01.11.2020 | 3,25 | 32500 | 1032500 | 12605,21 | 0,38 | 47,90 | 892297 | -140203 |

Таким образом, из семи последних лет оформлять долларовый вклад было выгоднее, чем оформлять рублевый, только в три года – в 2014-м (что очевидно), 2017-м и 2019-м. Кроме того, видно – те вкладчики, которые «бросаются» на доллары после резкого ослабления рубля, оказываются в проигрыше. Другими словами, чтобы долларовый вклад был выгодным, нужно точно подгадать момент – чтобы купить доллары до того, как они подорожают. После резкого роста обычно следует спад, который и может лишить части сбережений неопытных инвесторов.

Тем не менее, в исторической перспективе доллар всегда дорожает – пусть это не всегда видно по меняющемуся графику, но в конечном счете те, кто вложился именно в доллар, с большей вероятностью смогут сохранить свои сбережения от обесценения. Соответственно, использовать валютные вклады стоит на более длительный срок – тем более, что и ставки тогда будут соответствующие.

Сравним условия и ставки «Альфа-Вклада» с разными опциями

1

«Альфа-Вклад» с пополнением и снятием

• Валюта: рубли РФ;• Сумма: от 300 000 руб.;• Срок: от 3 до 12 мес.;• Пополнение: есть;• Частичное снятие: есть;• Капитализация: есть;• Автоматическая пролонгация: нет.

+ – Возможность пополнения банковского счета и частичного снятия без потери процентов.

– – Самая маленькая доходность.

2

«Альфа-Вклад» с пополнением

• Валюта: рубли РФ;• Сумма: от 300 000 руб.;• Срок: от 3 до 12 мес.;• Пополнение: есть;• Частичное снятие: нет;• Капитализация: есть;• Автоматическая пролонгация: нет.

+ – Возможность пополнения банковского счета.

– – Нельзя снимать деньги без потери процентов. Низкая доходность.

3

«Альфа-Вклад» без пополнения и снятия

• Валюта: рубли РФ, доллары СЩА;• Сумма: от 10 000 руб. / 500 $;• Срок: от 3 мес. до 3 лет.;• Пополнение: нет;• Частичное снятие: нет;• Капитализация: есть;• Автоматическая пролонгация: есть.

Процентные ставки по вкладам

Одной из составляющих вклада, которая заслуживает особого внимания, является установленная банком процентная ставка. От ее размера напрямую зависит будущий доход вкладчика.

Так, невозможно абсолютно точно сказать, какая ставка применяется в отношении депозитов, так как в разных кредитных учреждениях ее размер может отличаться.

Внимание! Выявлена одна важная закономерность. Как правило, высокие ставки по вкладам предлагают небольшие банки, не обладающие достаточным авторитетом на рынке

Таким способом они пытаются укрепить свое положение и привлечь как можно больше клиентов

В связи с этим подобные предложения следует рассматривать с особой осторожностью

Как правило, размер ставки по депозитам зависит от следующих основных факторов:

- срока, на который клиент желает разместить вклад;

- размера суммы, переданной под депозит;

- наличия / отсутствия возможности пополнения счета в течение срока действия вклада;

- иных факторов.

Кроме того, можно выделить две основные схемы начисления процентов по банковским вкладам:

- С капитализацией – в этом случае начисленный доход присоединяется к основной сумме размещенного депозита. С каждым разом «тело» вклада растет и соответственно увеличивается сумма вознаграждения.

- Без капитализации – при таком варианте на протяжении всего срока действия вклада проценты начисляются исключительно на первоначальную сумму депозита.

Возможность получить прибыль

Если падение курса рубля оказывается слишком значительным, владельцы валютных вкладов оказываются в достаточно выгодном положении. Например, суммы вкладов в долларах США, открытых в 2010 году, к началу 2015 года увеличились вдвое только за счет укрепления американской валюты. В момент открытия таких вкладов их владельцы отдавали за каждый доллар примерно по 30 рублей, а его стоимость в начале 2015 составляла уже 60. В сочетании с начисляемыми процентами полученная выгода оказалась весьма существенной.

Для владельцев вкладов, валютой которых был евро, ситуация оказалась полностью аналогичной и обернулась выгодой. Данный пример превосходно демонстрирует, как валютные вклады физических лиц могут быть использованы ими для получения прибыли.

В каком банке лучше открыть вклад?

На этот вопрос невозможно дать абсолютно точного ответа, так как тут многое будет зависеть от желаний и предпочтений конкретного вкладчика. К примеру, одни клиенты желают заработать на вкладе, другие же намерены только сберечь имеющуюся сумму денег.

В целом, при выборе банка для открытия вклада следует ориентироваться на следующие показатели:

- размер процентной ставки – несомненно, чем она выше, тем больше уровень дохода. Однако стоит помнить об упомянутом выше правиле, касающемся банков, чье положение на рынке шатко. Поэтому, выбирая депозит под максимально высокий процент, не рекомендуется передавать сумму, превышающую 1 400 000 рублей;

- минимальная и максимальная сумма, которую можно разместить под депозит;

- наличие / отсутствие возможности снять свои деньги досрочно, а также пополнить счет;

- сумму дохода, которая будет потеряна в случае преждевременного снятия средств;

- порядок начисления процентов;

- иные показатели.

Справка! Кроме того, планируя размещение суммы, превышающей 1 400 000 рублей, нелишним будет ознакомиться с рейтингом выбранного банка на рынке, его репутацией, отзывами реальных вкладчиков.

Так, для наглядности можно отразить несколько наиболее выгодных предложений по вкладам. Итак, сюда относятся предложения следующих кредитных учреждений:

- «Газпром» – в рамках программы «Ваш успех» можно открыть депозит под 6,22 % на срок 367 дней. Размер первоначальной суммы должен быть не ниже 50 000 рублей.

- «SBI Банк» – программа «Максимальный доход онлайн», минимальная сумма вклада составляет 50 000 рублей, ставка до 6,70 %, срок – 367 дней.

- «Кредит Европа Банк» – в рамках программы «Оптимальный на 1 год» предлагается оформить вклад в размере не менее 100 000 рублей, на срок до 368 дней под 6,65 %.

Выбор банка: ищем надежного партнера

По прогнозам на III квартал 2019 года, в банковских учреждениях процентные ставки на депозиты по валютным вкладам, вероятно, будут подняты в связи с финансовым дефицитом валюты. Поэтому сейчас выгоднее всего размещать средства на срок не более, чем 3–6 месяцев с возможностью переоформления. На более длительный срок размещать валюту в банке экономически нецелесообразно.

Важно правильно выбрать банк для размещения своих валютных сбережений

Следует оценить «свой» банк по определенным критериям. Большинство параметров можно изучить по материалам, находящимся в открытом доступе, и проанализировать самостоятельно. К ним относятся:

- состав учредителей (по этому критерию к надежным относят те, ключевыми владельцами или учредителями которых являются крупные зарубежные консорциумы, чей срок существования исчисляется десятками или сотнями лет);

- период функционирования на финансовом рынке (чем он больше, тем увереннее чувствует себя потенциальный вкладчик);

- позиции в рейтингах, основные показатели деятельности (размер уставного капитала, соотношение обязательств и активов);

- действия учреждения в прошлых кризисных ситуациях (ограничение выплат, задержки платежей);

- репутация, мнения, отзывы клиентов (стоит ознакомиться с ними на тематических форумах).

Стоит учитывать, что с 2004 года, согласно статье 11 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», надежность средств, размещенных на счетах, гарантирована государством. Возмещение по ним в случае банкротства или отзыва лицензии осуществляется для вкладчиков в размере всей суммы вклада (но не более 1,4 млн рублей).

Многие вкладчики, пытаясь спасти свои валютные сбережения, помещают их в банковские ячейки

Ввиду того, что позиция Центробанка РФ в отношении вкладов в долларах и евро всегда была достаточно негативной, а в данный момент усугубляется кризисом на валютном рынке, многие граждане не без оснований опасаются девалютизации вкладов юридических и физических лиц. Пытаясь избежать принудительного перевода валютных вкладов в рублевые как меры ЦБ РФ по спасению банковского сектора от вероятного дефолта, граждане стараются обезопасить накопления. Для этого они закрывают валютные счета, а денежные средства помещают на хранение в банковские ячейки.

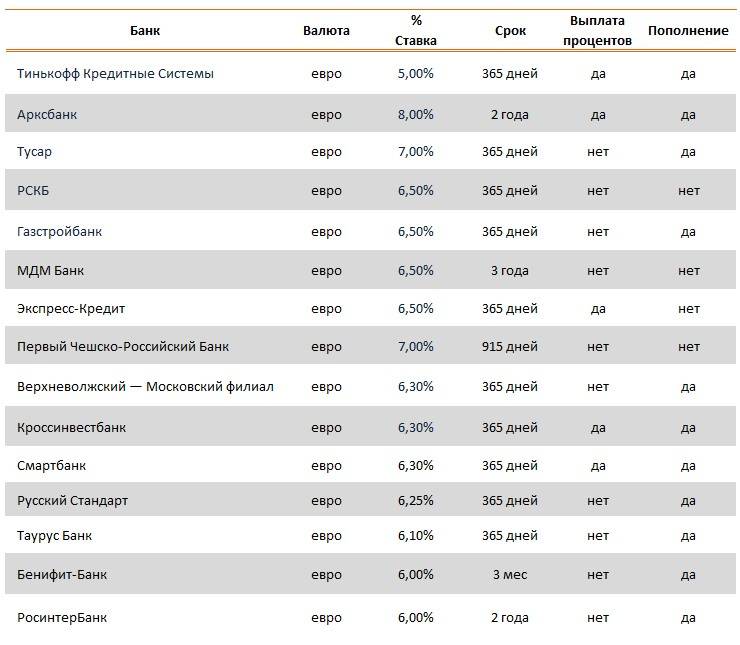

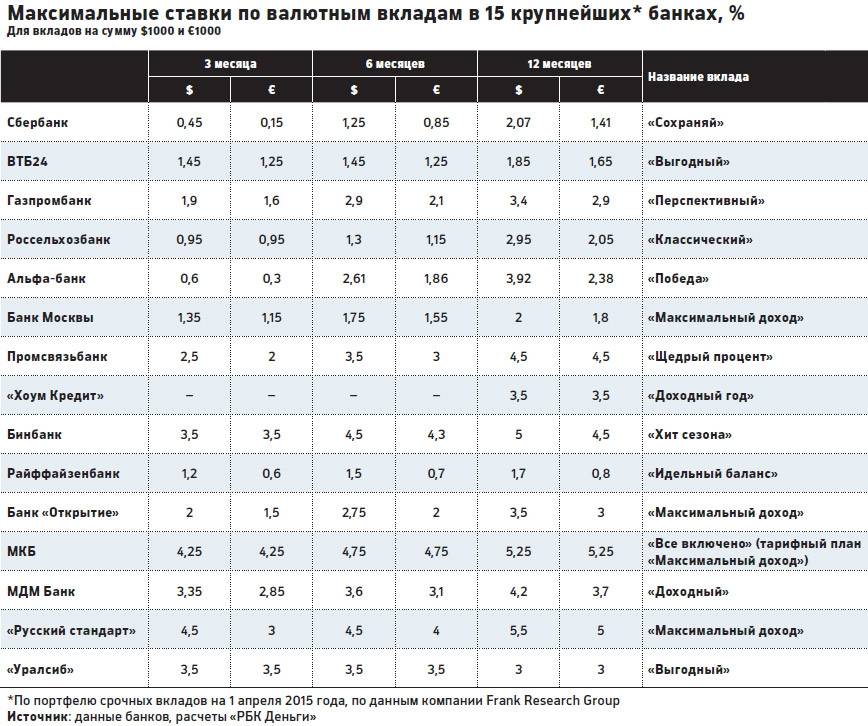

Валютные вклады в российских банках: условия

В последний раз российские банки давали более-менее высокую доходность по долларовым вкладам в начале весны 2020 года. Когда началась пандемия, Федеральная резервная система (Центральный банк США) снизила свою ставку, что снизило доходность по финансовым инструментам в долларах. В ответ на это банки начали или вообще отказываться от валютных вкладов, или сильно «срезать» доходность по ним. На тот момент процентные ставки по долларовым вкладам в крупнейших российских банках составляли примерно от 1% до 1,8% годовых, в итоге они снизились до 0,2-0,5% годовых.

С евро все было еще более странно – когда Европейский ЦБ ввел отрицательную ставку, банкам пришлось даже брать комиссию с владельцев счетов в евро, чтобы хоть как-то «отбить» расходы.

Процентные ставки до снижения были невысокими, но с учетом постоянного риска девальвации рубля это позволяло не только обезопасить свои вложения, но даже немного заработать. А что же с валютными вкладами происходит сейчас? Мы собрали основные предложения по крупным банкам и для наглядности поместили все в таблицу:

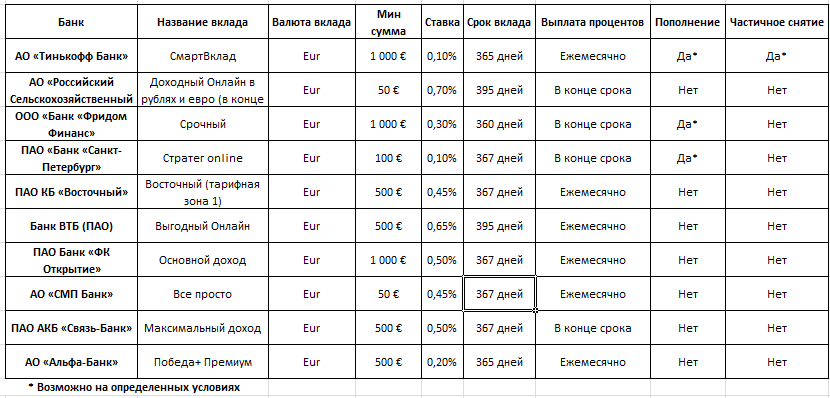

| Банк | Вклад | Максимальная процентная ставка | Условие для максимальной ставки | Особенности |

| Банк Санкт-Петербург | Стратег online | 1,4% | Вклад на сумму от 100 долларов на срок 5 лет | Если вложить больше 50 тысяч, ставка вырастет до 1,5% |

| Транскапиталбанк | «ТКБ. Валютный» | 1,35% | Вклад на сумму от 150 000 долларов на 1100 дней | Проценты выплачиваются каждые 370 дней |

| Новикомбанк | «Premium Капитал» | 1,25% | Вклад на сумму от 3 000 000 долларов на год | К вкладу прилагается премиальная карта с бесплатным обслуживанием на весь срок |

| Таврический банк | «Таврический максимум» | 1,16% | Вклад на сумму от 1000 долларов на 1095 дней | Без пополнения и частичного снятия |

| МТС Банк | МТС Премиальный плюс | 1,1% | Вклад на сумму от 100 000 долларов на срок от 12 месяцев | По евро ставки – 0,01% по всем продуктам |

| Россельхозбанк | «Доходный» | 0,8% | Вклад на сумму от 50 долларов на срок от 730 дней | Проценты выплачиваются в конце срока |

Как видно, даже не самые крупные банки и известные предлагают по долларовым вкладам ставки значительно ниже, чем по рублевым. Самые крупные банки дают еще меньше – например, в ВТБ максимальная доходность по вкладу в долларах составляет всего 0,5%.

Что интересно, несколько банков готовы давать гораздо более высокие ставки по долларовым вкладам. Проблема лишь в том, что об этих банках мало кто слышал:

- Банк корпоративного финансирования – дает 2% годовых по мультивалютному вкладу на срок в 370 дней. Вклад можно составить из трех валют, но минимальная общая сумма на нем не может быть меньше 50 миллионов рублей;

- Денизбанк Москва – предлагает 1,75% годовых по вкладу в долларах, если он открыт на срок более года и на сумму более 25 тысяч долларов;

- Трансстройбанк – готов платить 1,75% годовых по вкладу в долларах, если он не менее 625 тысяч рублей и открыт на 540 дней.

Проблема в данном случае очевидна – это банки с одним офисом, которые специализируются на обслуживании индивидуальных клиентов. И хоть вклады застрахованы по линии АСВ, минимальные суммы вкладов значительно выше максимальной суммы возмещения (до 1,4 миллионов рублей).

Как изменились условия по Альфа-Счету в 2021 году

В этом году Альфа-Банк повысил ставку и по накопительному Счету в рублях.

Ставка 8,5% на остаток в первые 2 месяца доступна клиентам, впервые открывшим накопительный Альфа-Счет.

Для тех клиентов, которые уже пользуются накопительным Альфа-Счетом, банк также улучшил условия: можно получать 8,0% на остаток, просто совершая покупки по любой карте (дебетовой или кредитной) на сумму от 10 000 р в месяц.

Процентные ставки

!Процентная ставка начисляется ежемесячно на минимальный остаток, который хранится на счете в течение всего календарного месяца.

Плюсы и минусы

+ – Возможность пользоваться деньгами со счета, ежемесячная выплата процентов.

— Сложные условия начисления дохода и другие типичные особенности накопительных счетов.

Ставки поползли

Пока на индексе не отразились повышения ставок — они единичные и редкие. Но что-то интересное на рынке уже можно «выловить».

Из первого ТОП-а новый продукт «Выгодный подход» пока только у Московского кредитного банка. Правда, это не классический вклад, а комбинированное предложение — депозит с договором индивидуального инвестиционного счёта. Ставка — 7,3%, если клиент расторгает договор ИИС — 5% годовых.

Банк «Дом.РФ» поднял ставки по вкладам в рублях на 0,2−0,7 процентных пункта. Максимальный процент в организации — 6,4%. Выросли ставки по вкладам «Стратегический» (6,4%), «Сезонный» (5,7%), «Пополняемый сберегательный» (5%), «Расчётный сберегательный» (4,9%). «Ипотечный» вырос до 5,1%, его можно льготно досрочно расторгнуть, если есть жилищный кредит в банке.

Транскапиталбанк 10 марта ввёл новый вклад «ТКБ. Максимальный» и 13 марта проиндексировал ставку — с 6,3% годовых до 6,5%. Также поступил Инвестторгбанк: 10 марта ввёл депозит «ИТБ. Максимальный», 13 марта поднял доходность до 6,35−6,5%.

Коммерческий банк «Центр-инвест» ввёл первый в России «Зелёный» вклад. Доходность небольшая — 4,6% годовых, отличие — целевой характер программы. Средства вкладчика пойдут на Цели устойчивого развития ООН и нацпроекты. Банк обещает раз в год предоставлять вкладчику отчётность по финансированию.

ББР банк поднял ставки по вкладу «2020» с 5,25−5,75% до 6−6,25%. Ставка зависит от срока вклада, самая высокая — при открытии на 700 дней. Минимальная сумма — 500 000 рублей.

Пока ажиотажа вокруг вкладов нет. Фото: static. life.ru.

Абсолют-Банк с 13 марта запустил промоставки к базовой линейке, которые добавляют 0,15% доходности. Кстати, финансовая организация заявила, что запустила удалённое открытие счёта в трёх валютах — рублях, долларах и евро: «В условиях глобального карантина — это весьма актуально». Россельхозбанк тем временем отказался от приёма и пролонгации вкладов в евро, сообщает портал banki.ru.

Ещё одно изменение с валютными вкладами – «ЮниКредит Банк» закрыл вклад в долларах «Универсальный», изменил сроки депозита в американской валюте «Для жизни» (368, 735, 1101 день вместо 368, 735, 1101 и 1800 дней) и снизил ставки (с 1−1,1% до 0,5−0,6%). У долларового вклада «Prime» также меняются условия — банк оставил одни срок на 91 день и снизил ставку с 0,35−0,5% до 0,35%. Такой же срок банк оставил вкладу «Первоклассный» и понизил доходность с 0,25−0,4% до 0,25%.

Рост ставок повлияет на все рынки

– Это однозначно затронет и другие рынки. В первую очередь, рынок корпоративных облигаций и токенов. Например, низкорискованные валютные облигации сейчас предлагаются по ставке 4,7-5,3% годовых. Что уже ниже ставки по вкладу Беларусбанка. Есть облигации и токены, которые выпускаются под 5,5%-10%, причем под эти ставку на рынке есть облигации, как с обеспечением, так и без.

И здесь уже инвестор задумается, стоит ли игра свеч. Ведь облигации и токены – это более рискованный инструмент по сравнению с банковскими вкладами. И такие инструменты были привлекательны именно за счет более высокой доходности.

Но тут нужно также помнить, что с безотзывного вклада инвестору просто так не выйти. Есть ограниченный список законных возможностей, которые предусматривают болезнь или уход из жизни вкладчика или его родственников.

Плюс взимание налога с дохода по валютному депозиту, размещенному на срок менее 2 лет.

По облигациям с первого дня покупки никакого подоходного налога платить не нужно. И есть ликвидные бумаги, которые можно быстро продать на вторичном рынке. Условно говоря, вы можете купить бумаги на 2-3 месяца до оферты (обратного выкупа облигации) и получить ничем не облагаемый доход.

В случае, если коммерческие банки начнут предлагать еще более высокую доходность по валютным вкладам в размере 6%-6,5% годовых, то доходность уже выпущенных облигаций будет выглядеть довольно бледно на этом фоне, даже с учетом высокой ликвидности. Очень сложно будет Минфину с госдолгом по валютным гособлигациям, которые выпускались под 4,7%-5,5% годовых, выглядеть конкурентно на таком рынке.

В какие банки ни ногой

Существует ряд финансовых организаций, куда вряд ли стоит помещать свои сбережения в валюте. К ним относится «Сбербанк», который предлагает клиентам всего 1,55 % (при вкладе от 3000 долларов), причем оформить его можно исключительно онлайн (при оформлении в отделении дополнительно нужно заплатить 1,3 %). В лидерах антирейтинга также «РФИ Банк», который предлагает всего 0,25 % клиентам, доверившим свои средства на 12 месяцев.

Аккумуляция денежной массы в валюте и размещение ее на депозитных счетах в банке — экономически выгодное решение, не позволяющее ей обесцениться из-за инфляции. Выбор банка и подходящей по условиям программы — это личное решение вкладчика, основанное на его личных приоритетах.

Сравнение вкладов в крупнейших банках

Сравним наиболее доходные срочные депозиты (без учета комплексных предложений) в крупных банках России.

✓ Открытие «Надежный» до 7,4% → от 50 000 руб. на 548-730 дн.

✓ Сбербанк «СберВклад Прайм» до 8,0% → от 100 000 руб. на 1 г.

✓Райффайзенбанк«Фиксированный»до 7,5% → от 50 000 на 540 – 730 дн.

✓Совкомбанк«Волшебная зима»до 7,7% → от 50 000 руб. на 3 г.

✓Почта-Банк«Горячий сезон»до 7,75% → от 10 000 руб. на 367 дн.

✓ ВТБ «Выгодное начало» до 8,00% → от 1 000 руб. на 370 дн.

✓ МКБ «МЕГА Онлайн» до 8,0% → от 2 млн на 12 мес.

✓ Газпромбанк «Ваш успех» до 8,51% → от 1 млн руб. на 1095 дн.

✓ Промсвязьбанк «Онлайн-вклад» до 8,35% → от 1 млн руб. на 1098 дн.

✓ Россельхозбанк «Доходный (Весомый процент)» до 8,5% → от 10 000 руб. на 1460 дн.

✓ Альфа-Банк «Альфа-вклад» до 9,0% → от 10 000 руб. на 3 г.

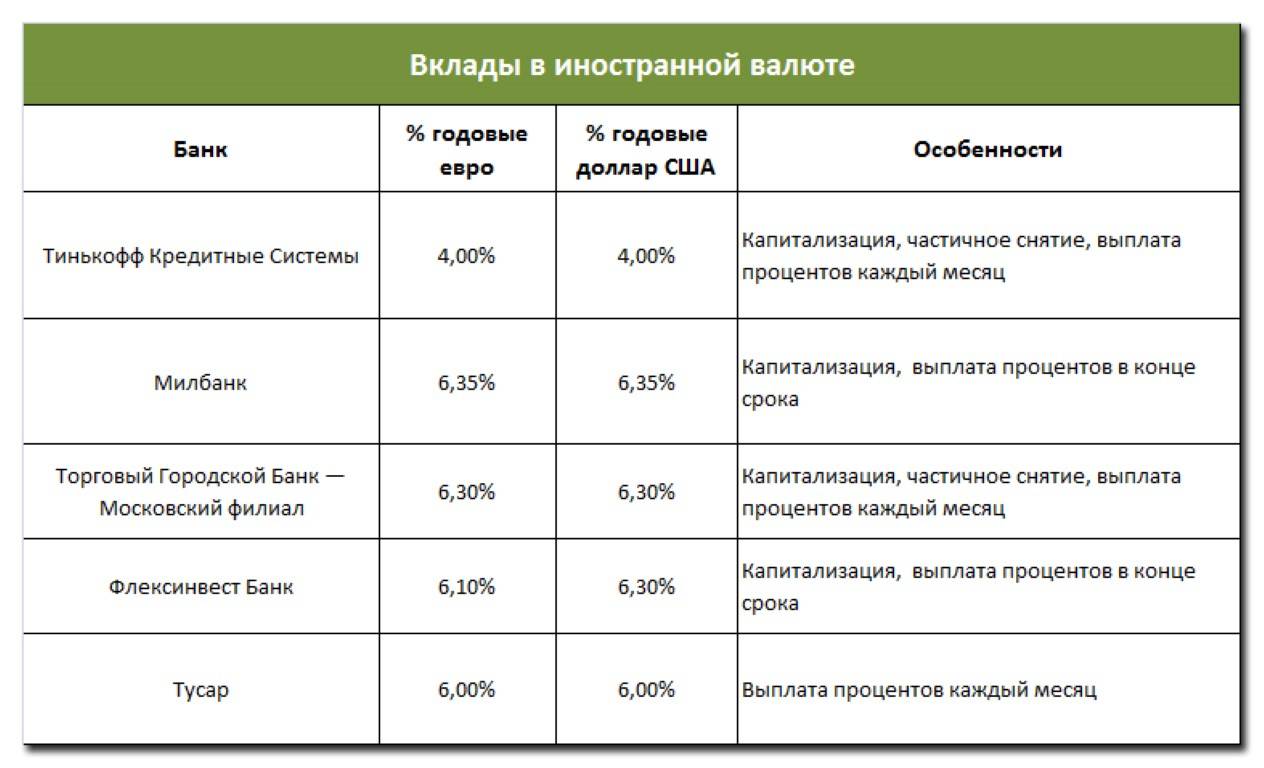

Топ-5 самых выгодных валютных вкладов

Для тех, кто хочет получить максимальную прибыль от вложенных капиталов и не слишком озабочен возможностью управления вкладом в виде пополнения счета и ежемесячного снятия процентов, а также не собирается досрочно закрывать счет, банки делают лучшие предложения с самыми высокими процентными ставками.

Банковские валютные программы могут иметь приятные бонусы в виде дополнительных опций, но не весь их набор. Исходя из баланса наличия таких допценностей и уровня доходности среди тех программ, которые не требуют соблюдения особых условий, можно выделить наиболее выгодные валютные вклады:

- «12 месяцев» («Хоум Кредит Банк») — сумма от 100 долларов сроком на год под 3,5 %;

- «Срочный» («Мегаполис») — без ограничений на минимальную сумму сроком на 12 месяцев под 3,2 %;

- «Капитал» («Интерпрогрессбанк») — вклад от 100 долларов на период в 367 дней с процентной ставкой 3,0 %;

- «Срочный» («Кредит Европа Банк») — от 100 долларов на 368 дней под 2,7 %;

- «Срочный» («Промтрансбанк») — от 100 долларов на 370 дней, ставка — 2,5 %.

Вырастет — не вырастет

Гадания экономистов на волшебном шаре дают разные прогнозы: одни уверены, что на заседании 20 марта Банк России поднимет ключевую ставку, чтобы поддержать рубль. Другие уверены, что КС трогать не надо, и Центробанк будет того же мнения. Решение регулятора «Выберу.ру» сообщит в грядущую пятницу.

Повышение ключевой ставки сделает вклады привлекательнее. Фото: cont. ws.

Сейчас банки активно готовятся: мы писали, что некоторые игроки повысили ставки по ипотеке. Например, в их числе — «ЮниКредит Банк». Остальные либо сообщили, что ждут решения регулятора, либо отказались комментариев. С вкладами началась похожая история.

По данным индекса вкладов «Выберу.ру», процент по краткосрочным депозитам в рублях (до 90 дней) в банках из ТОП−50 упал до 4,797% (15 марта 2020). У игроков из ТОП−10, среди которых Сбербанк, ВТБ, Альфа-Банк, – 4,694% годовых. У вкладов до года ситуация немного лучше — 5,331% у ТОП−50 и 5,266% у ТОП−10.

Изменение ставок на индексе вкладов «Выберу.ру».