Доллары

Плюсы

1. Это одна из наиболее конвертируемых валют в мире, используемая в большинстве сделок, и основная резервная валюта для множества Центробанков, что говорит в пользу стабильности доллара.

2. Доллар слабо подвержен инфляции, и его стоимость не зависит от сиюминутных тенденций.

Минусы

1. Потеря денег при обмене рублей в доллары, а затем обратно.

2. Проволочки, если вы захотите трансформировать сбережения в рубли и купить на них что-то. По закону просто прийти в банк и обменять валюту можно на сумму не более чем 40 Федеральный закон от 03.07.2016 № 263-ФЗ «О внесении изменений в статьи 7 и 7-3 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» тысяч рублей. От 40 до 100 тысяч рублей придётся менять с паспортом, а для обмена большей суммы уже нужно заполнить анкету, указать данные паспорта, СНИЛС, ИНН и не вызвать подозрения у службы безопасности.

3. Это самая подделываемая валюта в мире, поэтому есть риск, что часть сбережений, если вы храните доллары под подушкой, окажется стопкой бумажек.

4. Существует вероятность ограничений со стороны государства на использование и обмен валюты.

5. Довольно низкий процент по депозитам — 1,54% Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях годовых для вклада на 12 месяцев (по данным на май).

Выгодны ли валютные вклады?

Суть валютных вкладов – это заработок на разнице курсов. Для тех, кто активно следит за курсами и периодически конвертирует валюту, доход по валютным вкладам бывает выше, чем по рублевым. Процентную валютную ставку можно назвать номинальной, чтобы счет, где лежит валюта, можно было назвать вкладом.

За короткий промежуток времени валютные вклады не дадут большого дохода, т.к. колебания курсов может и не быть. Если курсы меняются часто и с большой разницей, то даже за месяц можно заработать больше, чем за год на рублевом вкладе. Наглядным примером был 2015 год, когда курсы валют взлетели в три раза. Те, кто купил валюту по 30 руб. и продал по 90-100 руб. в моменте собрали себе солидный капитал. Правда те, кто купил валюту по 90-100 руб. с надеждой на дальнейший рост, сейчас даже в 2018 году находятся в минусе. За три года валюта упала и больше не поднималась.

Пять самых оригинальных способов хранения денег

1. Акции приватизированных предприятий. Акция – достаточно ликвидный инструмент, продать их можно за 1 день. Именные акции не украдут, в то же время владельцу легко их сбыть. Минус один: для выгодного вложения денег, необходимо разбираться в котировках ценных бумаг.

2. Облигации. Менее рискованный, по сравнению с предыдущим, способ: сумма дохода оговаривается сразу. Облигации выпускают частные компании и государство. Финансовые обязательства последнего игрока на рынке – наиболее надежные, но и доходность у бумаг невысока. Государство обещает вернуть вложенные средства, но не в состоянии предложить большие проценты.

3. Паевые инвестиционные фонды (ПИФы). Это организации, которые получают доход для своих клиентов за счет выгодного размещения их денег. Плюс в том, что фонды контролирует государство, а деньгами распоряжаются специалисты, оценивающие риски по профессиональным критериям. Заработать на ПИФах огромные проценты не удастся, но для сохранения сбережений – это достойный путь.

4. Машины, предметы искусства, ценные вещи. Деньги можно превратить не только в недвижимое имущество, но любые ценные вещи: картины, иконы, старинные гравюры. Держать в своем доме такой «депозит» приятнее, он не занимает много места и сохраняет денежки достаточно надежно. Минусы в ликвидности — продать предмет искусства за его истинную цену будет сложно. Да и риск кражи всегда есть.

5. Займы. Если ни один из перечисленных способов не подходит, деньги можно занять знакомым, которые нуждаются в притоке наличных. Грамотное документальное оформление такой сделки гарантирует возврат займа обратно владельцу.

>Плюсы и минусы различных валют

Рассмотрим несколько типов валют, которые больше всего используют в Российской Федерации.

- Рубль

Несмотря на то что российское государство совместно с Центробанком настоятельно рекомендуют хранить деньги в рублях, в настоящее время наблюдается повышение ключевой ставки, что, следовательно, ведет за собой увеличение процентов на потребительские кредиты и доходность депозитов. В дальнейшем эксперты прогнозируют также рост инфляции, связанный с изменением внутренних (таких, как увеличение НДС) и внешних (к примеру: санкции, нефть) экономических факторов. Так хранить в рублях или нет? Оптимальным решением будет не использовать рубли как единственный и долгосрочный способ хранения денег, а применять диверсификацию и различные инструменты инвестиции.

- Доллар

Доллар является мировой резервной валютой благодаря растущей экономике Соединенных Штатов Америки. Национальные резервы большинства наиболее развитых и развивающихся стран хранятся в долларах. Пока США остаются основным игроком на мировом рынке, на сегодняшний день доллар можно рассматривать как одну из самых надежных валют для хранения денег. Изменение курса во многом зависит от политических и финансовых факторов, поэтому невозможно делать точные прогнозы.

- Евро

Евро ввели в оборот сравнительно недавно, но эта валюта уже успела завоевать популярность. К несчастью для стран Евросоюза, за последний год они переживают не лучшие времена в экономике. Было установлено, что курс евро к доллару колебался на отметках от 1,25 в феврале до 1,12 в ноябре. Эти колебания зависят как от внешней, так и от внутренней ситуации.

- Криптовалюта

Новейшим изобретением последних лет в экономике в плане вложений стала криптовалюта. За два года она ярко показала себя в своей нестабильности, немыслимым ростом цен на биткоины в 2017 году, а потом сильным падением показателей, вплоть до обесценивания, в 2018, позволив немногим инвесторам существенно обогатиться. Но прежде чем вкладывать свои деньги в такой вид валюты, нужно стать профессиональным экспертом в этой области, учитывая все ее особенности. Поэтому опытные вкладчики рекомендуют хранить деньги в таких валютах, как доллар, евро, фунты, кроны и тому подобные.

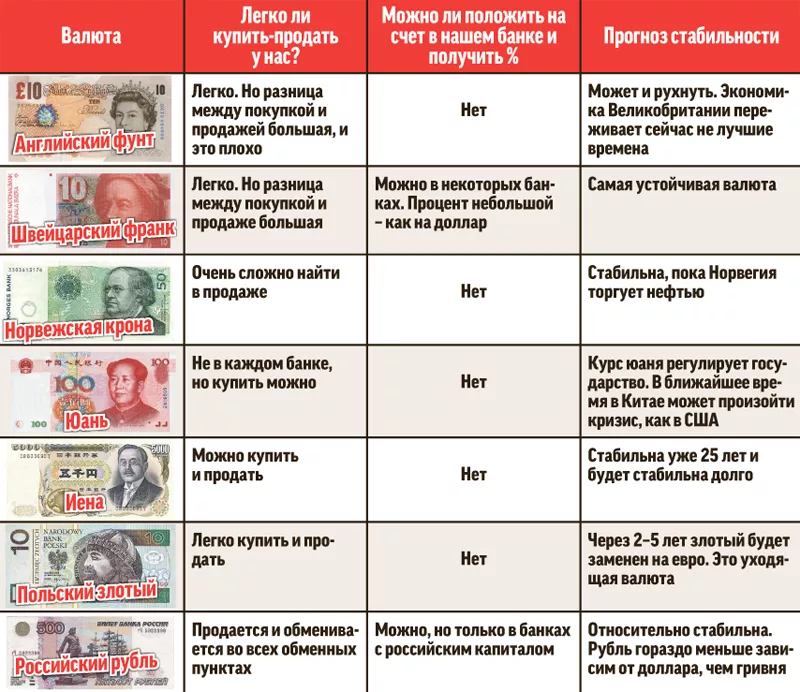

Кстати, в разных странах существуют свои деньги, например: китайские юани, швейцарские франки, фунты стерлингов и другие. Но зачастую бывает довольно сложно найти банк, который поможет вам открыть счет в подобной валюте или обменять ее на деньги в рублях.

Минусы банковских карт

Мошенники. Злоумышленники могут самыми разными способами

узнать данные пластиковой карты и списать с нее все деньги. Способы хищений

постоянно совершенствуются.

Дополнительные расходы. За использование карты

придется платить: за годовое обслуживание, СМС-оповещения, комиссии за снятие

наличных в «чужих» банках и т.д.

Технические проблемы. В случае серьезных сбоев в системе

безналичных платежей можно на время остаться без денег. Если перестанут

работать банкоматы, невозможно будет снять наличные, если откажут терминалы в

магазинах, нельзя оплатить покупку.

Возврат товара. В случае возврата товара или

отказа от оплаченной услуги возвращения денег на карту придется ждать довольно

долго.

Проблемы приватности.Списание долгов.

Мнения экспертов есть, но нужно думать самому

Но как видится, вопрос у нас конкретный, и мы будем стараться дальше развивать именно ту тему, которая вас привела ко мне. А именно: В какой валюте хранить деньги в 2020 году мнения экспертов на сегодня. Поэтому, давайте рассмотрим слова ещё одного эксперта в области финансов, и посмотрим что он нам с вами расскажет.

Эксперты так же обговаривают тот факт, что в последнее время наблюдается заинтересованность именно в краткосрочных вкладах, так как у людей нет чёткого понимая что будет завтра.

Краткосрочные вклады пока побеждают, и действительно это выгодно. Но есть один нюанс. Обычно люди вкладывают на год, но далеко не все потом забирают свои вклады. Деньги остаются на счёте в банке, и происходит автоматическая пролонгация. Но штука в том, что при таком раскладе вы имеете меньший процент по вашим национальным или валютным вкладам.

Таким образом, нужно чётко определять цели, и точно знать что вам нужно. Потребуются ли средства в течении такого-то времени или нет. В этом случае вы окажетесь в более выгодном положении.

Недостатки валютных вкладов.

К ним можно отнести:

- Низкий процент. Ставки по валютным депозитам традиционно ниже рублевых, поэтому заработать на доходности не получится. Если по долларам ставки еще колеблются в пределах 1%, то по евро ситуация более печальная – 0,1-0,3%.

- Снятие валюты. Валютные вклады можно открывать в офисе банка или дистанционно. При первом варианте нужно прийти в офис, открыть вклад, подписать договор, внести деньги на счет. При закрытии вклада валюта выдается тоже в кассе. Если открывать вклад в онлайн, то нужно внести деньги на счет. Это можно сделать с помощью карты и банкомата. К сожалению, пока в России мало валютных банкоматов. Находятся они в основном в крупных городах. Проблема также будет и со снятием депозита. Те же банкоматы загружены валютой номиналом не менее 100-500 ед.

- Страхование. АСВ также гарантируется возврат валютного вклада при страховом случае в эквиваленте 1,4 млн.р. Валюта при компенсации не выплачивается. Т.е. на дату наступления страхового случая фиксируется курс, и по нему будут пересчитаны валютные вклады к выдаче. Если курс меньше того, по которому покупал валюту вкладчик, то вкладчик остается в убытке. Поэтому хранить валютные вклады эксперты рекомендуют в надежных банках.

- Курсы валюты. Как было сказано выше, зарабатывать владельцы валютных вкладов могут только на разнице курсов. Если курсы на протяжении длительного времени сильно не меняются и даже падают, то вкладчик может не получить дохода или вовсе остаться в минусе.

Валюта

Вклады в евро исчезали из предложений большинства финансовых учреждений, многие крупные банки перестают открывать долларовые депозиты. К тому же вводятся комиссии за ведение валютных счетов, что делает их совершенно невыгодными в сравнении с наличной валютой.

Есть варианты использования зарубежных банков (к примеру, прибалтийских) для хранения евро. Но низкая (а по депозитам и вовсе отрицательная) ставка снижает выгоду этого варианта.

Как ни странно, до последнего времени было довольно выгодно хранить средства в белорусских банках, предлагавших довольно высокие ставки по национальной валюте. Сейчас от этого варианта лучше отказаться.

Если рассматривать сохранение денег в валюте на банковских счетах, альтернативой могут выступить мультивалютные вклады, позволяющие быстро маневрировать между различными валютами во время кардинальных изменений.

Наличные доллары нельзя назвать лучшим инструментом сохранения. В паре евро-доллар с весны 2020 года котировка изменилась с 1,07 до 1,18. Несмотря на падение стоимости рубля, вложения в доллар среди остальных валют, в 2020 году оказались самыми провальными – в рублях он подорожал на 22,9%. Евро подорожало сильнее, но самой выгодной покупкой стали деньги, давно известные как «тихая гавань» – швейцарский франк. Франки подорожали за год на 30,5, а евро – на 29,8%. На третьем месте по доходности оказалась японская иена – 28,4%. к тому же эта валюта самая доступная для покупки, потому что в абсолютных иенах дешевле рубля (100 иен – 71,38 рублей). Хорошую динамику показал и китайский юань – 25,63%.

Угадать, какая из валют вырастет лучше других, сейчас невозможно. Даже относительно франка можно ожидать корректировки. Чем более экзотична валюта, чем больше рисков она несет. По мнению экспертов лучше придерживаться стратегии Центробанка РФ: 30% доллар (даже провалы главной мировой валюты обычно восстанавливаются), 25 – евро, остальное можно хранить частично в иенах, юанях и франках.

Банки: осторожность не помешает

Одно из главных правил, посвященных тому, как правильно хранить деньги в банке, гласит: если финансовая структура предлагает очень уж выгодные условия, выделяющиеся из среднестатистических по рынку, где-то кроется подвох. Как правило, такие предложения звучат со стороны коммерческих организаций, имеющих низкие рейтинги устойчивости. Не обладая достаточными финансовыми запасами для обеспечения своей деятельности, они буквально истерически привлекают клиентов, обещая золотые горы. Конечно, работа с такой компанией – это большой риск. Потерять можно гораздо больше.

Самые надежные, популярные банки, часть акций в которых принадлежит государству:

- «Сбербанк».

- «Россельхозбанк».

- «ВТБ».

Возможно, следование призыву «Храните деньги в сберегательной кассе!» в наши дни и не даст большой выгоды, но при сотрудничестве с этими структурами гарантирует сохранение денег в том объеме, в котором они были доверены на хранение (есть еще и небольшие проценты, но фактически их съедает инфляция).

Как составить план по накоплению средств?

План составляется индивидуально, отталкиваясь от суммы, имеющейся на руках, необходимости, потребностей и так далее. Многие отказываются копить, покупая подчас ненужные продукты, товары. Это неоправданное вложение средств. Актуальность хранения денег в рублях будет в случае, если они нужны вам как быстрое ликвидное платежное средство. Если вы путешествуете, меняйте деньги на валюту страны, в которую поедете.

Единой корректной схемы решения этого вопроса не существует. Найти его можно методом проб и ошибок. Стоит попробовать инвестиции в разные валюты, посмотреть выгоду от процесса. Роль играет изучение последних изменений, тенденции последних 5-10 лет, касающиеся валютного рынка. Отслеживаются причины скачка валюты в обе стороны, длительность нахождения валюты на определенном курсе. Ориентируясь на данный показатель, можно рассчитать, какую долю средств в какую валюту стоит инвестировать.

Рассматривая инвестиции с целью габаритной покупки, ориентируйтесь на валюту, в которой будет приобретаться нужная вам вещь, техника, недвижимость. Храня средства в другой валюте, есть риск потери немалой суммы средств на курсе обмена. В редких случаях можно выиграть на обменнике, но это получается далеко не всегда.

План накоплений составляется индивидуально

План накоплений составляется индивидуально

Придется изучать прогнозы специалистов, экспертов, следить за изменением экономических ситуаций не в одной стороны. В дальнейшем это принесет свою выгоду.

Накопить необходимую сумму средств достаточно просто:

- Рассчитать минимальную сумму для проживания на месяц.

- Сопоставить со всеми доходами семьи.

- Отказаться от покупки ненужных вещей, продуктов, техники.

- Каждый месяц откладывать определенную сумму в выбранной валюте.

- Рассмотреть оптимальный депозит, приумножающий имеющиеся средства. Говоря о долгосрочных накоплениях, можно рассматривать драгоценные металлы, валюту, ценные бумаги. Рассматривая кратковременные цели, можно хранить средства в рублях.

Роль играет продумывание стратегии инвестиций, что также весьма важно. Предсказать поведение валюты в длительной перспективе – невозможно, переиграть рынок – нереально. Самая сильная валюта сейчас может потерять свои позиции через полгода-год

Люди, пережившие 2008 год, часто хранят деньги в евро. Но на максимальном показателе евро можно потерять треть своих средств в долларах

Самая сильная валюта сейчас может потерять свои позиции через полгода-год. Люди, пережившие 2008 год, часто хранят деньги в евро. Но на максимальном показателе евро можно потерять треть своих средств в долларах.

Правильнее ориентироваться на цикличность рынка, долгосрочную перспективу. Помните, нестабильная ситуация в кризис либо при скачках на валютных рынках – причина, подталкивающая на принятие неправильных решений впопыхах.

Ориентируйтесь на место вашего дальнейшего проживания. Планируя уехать в страну Евросоюза, не стоит хранить средства в рублях. Некоторые говорят о выгоде покупки евро и доллара, хранении рублей на руках только в виде необходимой наличности.

Откладывайте средства для покупки дорогостоящего товара

Откладывайте средства для покупки дорогостоящего товара

Говоря о хранении средств в валюте с целью покупки дорогостоящих предметов, выполняется четкий расчет. Одновременно копить на 2-3 дорогие вещи не стоит – выгоды в этом нет. Лучше целенаправленно откладывать средства на приобретение одного дорогостоящего товара, после его покупки задаваясь новой целью. В итоге в стоимостном выражении расходы будут более, чем оправданы, вопрос о хранении средств не будет вас беспокоить, к скачкам курса валют вы будете относиться более спокойно.

Учитывая советы, приведенные выше, можно выбрать оптимальный вариант развития событий для себя относительно хранения средств в валюте разных стран.

Биметаллические счета

В период нестабильности именно “металлические” вклады показывают наибольшую прибыльность. Если рассмотреть результаты 2020 года, то больше всего подорожали золото (35%) и палладий (почти 30%). Серебро осталось практически на той же планке (0,7% подорожание), а платина даже подешевела (-15%).

Если в мире стабильная финансовая ситуация, такая же динамика наблюдается и в стоимости золота. Но в кризисные периоды сопровождается взрывным ростом стоимости. Правда, надо учитывать и то, что обвал наступает также быстро.

Оценка мировой обстановки не позволяет ожидать быстрого выхода из кризиса, поэтому и золото, и палладий (стоимость которого не настолько зависит от потрясений рынка) будут продолжать расти в цене.

Выбирать вклады по начисляемым процентам бессмысленно, начисляемые проценты малы, при закрытии счета ранее, чем через 3 года придется уплатить налог. Поэтому проще открыть обычный биметаллический счет.

Выбирайте диверсификацию

Опытные инвесторы давно знают, что класть все яйца в одну корзину – это не самая лучшая идея. Крупные банки (к примеру Сбербанк) сегодня предлагает клиентам создать портфель из трех наиболее популярных валют, т.е. будет половина рублей, еще по четверти будет приходиться на евро и доллар (ну или любые другие).

Это идеальный выбор, в какой валюте хранить деньги в 2017 году, который подходит для людей, преследующих среднесрочные инвестиционные цели. Если и будут наблюдаться колебания валют, то это коснется не всей суммы сбережений. Так долларовый счет защитит от проблем в экономике России, а если темпы инфляции не будут слишком стремительными, то и рублевый депозит принесет хорошие дивиденды.

В свою очередь эксперты говорят, что выбирать юань и другие экзотические валюты или драгоценные металлы нужно тем людям, которые формируют долгосрочный инвестиционный портфель.

Выбирая, в какой валюте лучше хранить деньги, обязательно следует учитывать, какие процессы происходят в других странах. Иначе сингапурские доллары, китайские юани или йены не принесут желаемой стабильности. Особенно этот момент важен для вкладчиков, у которых еще нет достаточного опыта.

Точно такого же принципа нужно придерживаться, выбирая банк для размещения в нем депозита

Здесь опять-таки ориентируемся на цели и делаем выбор между самым выгодным (если нужно получить прибыль здесь и сейчас по максимуму) и самым надёжным (если важно не приумножить, а сохранить суммы)

В России банки предлагают средние ставки по депозитам, но большинство из них принимают участие в программе Агентства по страхованию вкладов. Она была запущена еще в 2004 по причине того, что государство не сильно заинтересовано в том, чтобы при мельчайшем намеке на кризис вкладчики стремительно опустошали банки.

Теперь же клиенты таких учреждений в случае их банкротства имеют возможность получить обратно свои кровные в размере 1,4 миллиона максимум. Программа позволила увеличить доверие пользователей к банкам в целом и способствовала тому, что деньги люди снова начали нести на хранение на депозиты. Главное – внимательно отнестись к выбору банка.

Что такое валютный вклад?

Это вариант вложения валюты на определенный срок с целью сохранения и получения процентов. Поскольку интерес вложения заключается в скачках курсов, ставки по валютным вкладам невысокие. На текущий момент в среднем по банкам ставки по валютным вкладам достигают 0,1-1%. С одной стороны не совсем привлекательные ставки для получения дохода, но за счет курсовых разниц, общий доход превышает ставки по рублевым вкладам.

Особый интерес представляют собой мультивалютные вклады. Традиционно они открываются в трех валютах: евро, доллары, рубли. В любой момент в отделении банка или через онлайн-банк вкладчик может конвертировать валюту между счетами по нужному ему курсу, тем самым зарабатывая себе доход. При наличии мультивалютного вклада нужно держать руку на пульсе, постоянно отслеживая курсы и играя на них.

Вкладчики, которые хотят просто положить валюту до лучших времен, открывают моновалютные вклады. Это обычные вклады, у которых есть сроки начала и окончания, установлена ставка. По мере необходимости деньги с такого вклада можно снять. Потерь особых не будет ввиду низкого процента.

Таким образом, валютные вклады отличаются от рублевых механизмом получения дохода. Рублевый вклад зарабатывает за счет процентной ставки, а валютный – за счет роста курса валюты. Валютный вклад требует личного управления и постоянно отслеживания курса валют. При таком раскладе он способен дать доход больше, чем по рублевому. Однако, если курсы валют стоят на одном месте и сильного колебания нет, то вкладчик ничего не зарабатывает. Если курс падает, а вкладчик рассчитывал на рост, то здесь за определенный промежуток времени получается убыток.

Плюсы банковских карт

Удобство. Карточка занимает очень мало места. При крупных

покупках не нужно носить с собой пачки наличных. Не надо думать, есть ли у тебя

нужная сумма в кошелке — значительная часть бюджета всегда с собой.

Безопасность. Утрата карты — это не потеря денег.

Она всего лишь идентификатор, к которому привязан банковский счет. Если ее «съел»

банкомат, вытащили из кармана, проглотила большая собака, можно быстро

заблокировать и сохранить средства.

Контроль за состоянием счета. Карта позволяет в

любой момент узнать, сколько на ней денег. На смартфон моментально будут

приходить оповещения обо всех приведенных операциях. Онлайн-приложения банков сохраняют

историю операций, группируют их по категориям — это позволяет анализировать

расходы и организовывать семейный бюджет. Ждите звонка: как банки теряют данные клиентов

Бонусы и кешбэк.

Стабилен ли доллар на самом деле?

У доллара тоже имеется инфляция, в среднем от 1% до 2% в год. Такой она была последние 10 лет:

| Год | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|

| Инфляция,% | 2,72 | 1,5 | 2,96 | 1,74 | 1,5 | 0,76 | 0,73 | 2,07 | 2,11 | 1,91 |

Доллар изменяется и по отношению к другим валютам: в 2017 доллар отстал от евро почти на 15%, в 2018 вернул себе 4%.

С точки зрения самого традиционного актива – золота – доллар не был стабилен в последние годы:

- в 2009 году за 100 долларов можно было купить 3,20 гр. золота (1 гр. золота – 31,25 долл.);

- в 2012 году за ту же сумму можно было приобрести лишь 1,86 гр. золота (1 гр. золота – 53,66 долл.);

- в 2018 году 100 долларов были эквивалентны 2,45 гр. (1 гр. золота – 40,78 долл.).

Все это мешает принимать американскую валюту за образец стабильности. Однако корректнее всего будет оценивать доллар как способ хранения денег в сравнении с другими доступными активами.

Доллар или евро

За 2018 год курс доллара к белорусскому рублю вырос с 1,9727 до 2,1598. Курс евро к BYN за это же время вырос с 2,3553 до 2,4734.

Вывод – вложение в европейскую валюту было немного выгоднее. Купить евро не сложнее, чем доллар.

Чтобы оценить доллар и евро как долгосрочное вложение, рассмотрим инфляцию обеих валют в таблице:

| Период | Инфляция доллара | Инфляция Евро |

|---|---|---|

| 2017 г. | 2,11% | 1,35% |

| 2018 г. | 1,91% | 1,57% |

| 2013–2018гг. | 7,80% | 4,18% |

| 2008–2018гг. | 19,51% | 13,83% |

Очевидно, что наличные доллары и евро для длительного хранения не подходят.

В отношении банковских вкладов в доллары и евро картина иная. Депозиты в долларах в 2019 году предлагаются банками по ставкам до 3,5% на 5 лет, до 3% – на 1 год.

Для вкладов в евро ставки ниже: на 5 лет – до 2,2%, на 1 год – до 2%.

Эти ставки компенсируют инфляцию, чистый заработок на вкладах составляет доли процента. Но если вести расчет от курса белорусского рубля, то за 2018 год держатели долларовых вкладов заработали порядка 9–10%, вкладов в евро – примерно 4,5%.

Вредные привычки, привлекающие бедность

Помимо того что люди могут привлекать в свой дом бедность нарушением энергетических потоков для финансового канала, некоторые личности попросту не понимают, что их действия прямым образом провоцируют рост растрат. Вот список основных вредных привычек, которые приводят к бедноте:

Взятие кредитов или покупка вещей в рассрочку

Важно понимать, что любое долговое обязательство придется рано или поздно погасить, да еще и с большими процентами. Нежелание отказывать людям в просьбе дать денег в долг

Некоторые личности возвращают даже небольшие суммы годами или вовсе забывают о долговых обязательствах. Растрата денег сразу после получения зарплаты. Важно понимать, что та сумма, которая приходит вам на карте в конце месяца, – результат упорного труда за 30 дней. Поэтому не стоит тратить ее за неделю. Неумение планировать свой семейный бюджет. Старайтесь тратить не более 80 % от заработанной суммы, а остальное – откладывать. Если какая-то покупка не вписывается в бюджет, значит, она пока вам не по карману. Неумение ценить деньги. Не стоит каждый раз при посещении кафе или во время поездки на такси оставлять обслуживающему персоналу чаевые, иначе вы спровоцируете огромную дыру в бюджете. Нежелание воспользоваться дополнительными способами для заработка денег. Даже если вам кажется, что денег у вас в достатке, это еще не повод отказаться от возможности разбогатеть, верно?

И последний совет, который хотелось бы дать людям, желающим разбогатеть: любите деньги. Аскетизм – это, конечно, хорошо, однако перебарщивать с ним не нужно. Деньги в современном мире могут многое, однако если вы все время отрицаете их значимость, значит, они никогда у вас не появятся.

Три валюты – три “корзины”

На данный момент люди не доверяют никому и ничему на 100%, и их можно понять. Но я скажу больше, и правильно делают! По всей видимости лучше будет хранить свои запасы в разной валюте, так как действует правило – “не храни все яйца в одной корзине”. Лучше чем диверсификация ваших средств пока не придумали. Так как если валюта будет повышаться в цене, вы не выиграете, но и не проиграете. То бишь опять же нужно отталкивать от того, какие у вас цели. И если ваша задача сохранить уже то, что было вами скоплено, то “раскидайте” деньги по трём основным валютам.

- Первой будет – национальная валюта той страны в которой вы живёте. Если вы живёте в России, то 33% ваших средств стоит оставлять в рублях, и так будет правильно. Если же в другой стране, то уже в вашей непосредственной денежной единице.

- Вторая “корзина” будет являться долларовой. И 33% лучше перевести в доллары, и хранить именно там. Доллар является общепризнанной валютой всего мира, и там где не принимаю рубли, там точно примут доллары! И лучше попытаться назвать те страны где их не примут. Я вам такую страну точно не назову. А если таковая и появится в ближайшем будущем, то завидовать этой державе не нужно…

- И третий “склад” ваших резервов останется на европейскую валюту. Евро сама по себе валюта считается даже куда более стабильнее нежели американская. Это связано с тем, что данной валютой интересуются одновременно множество самых развитых стран! Они не только держат свои сбережения в этой валюте, и не только постоянно пользуются ими, но и контролируют вообще весь процесс течения денежной массы. Европейские страны больше всего озабочены в том, чтобы их общеевропейская валюта не обесценивалась. Тогда как “американский доллар” гуляет по всему миру без каких-либо ограничений, и уже трудно посчитать сколько их всего.

Как мы с вами видим, мнения различных экспертов могут расходится. Поэтому кому как ни нам самим нужно будет определять то, куда вложить свои средства чтобы сохранить их в 2020 году, и в последующих тоже. Ответственность за сохранность своего будущего, и будущего наших детей лежит полностью на каждом из нас. Мало того, это безумно интересно! Если вы ещё не пробовали вкладывать средства в валюту, то самое время задуматься. И чем раньше вы начнёте, тем быстрее поймёте “что к чему”, и уже будете чувствовать “атмосферу сбережения”, если так можно выразиться.

Но мы с вами следуем дальше, и рассмотрим ещё несколько пунктов которые нам могут пригодиться.

Вам нужно будет постоянно держать “руку на пульсе”. Какова политическая атмосфера в стране, в мире. Каков отток валюты за рубеж, и почему так происходит? Возвращается ли всё на свои места и происходит ли после этого приток этих самых средств. Да, во всё нужно не много, но быть экспертом. Но не отчаивайтесь, для этого и существует множество аналитических газет и журналов, а так же экспертные статьи. Вам лишь нужно будет на досуге почитать и поразмыслить над тем, как вам лучше всего нужно будет действовать. Строить планы нужно как краткосрочные, так и среднесрочные. О долгосрочных перспективах говорить очень сложно, так как мир меняется довольно быстро, и разные футурологические прогнозы уже не работают.

В какой валюте хранить сбережения?

Алексей Кудрин, глава ЦСР, придерживается дифференциального разделения средств для хранения в валюте. Он говорит, что выгоднее всего разделить имеющиеся средства между тремя известными валютами – евро, рублем, долларом. Неплохим вложением станут государственные облигации, доходность в год которых достигает 9%.

Некоторые придерживаются сбережений в рублях

Некоторые придерживаются сбережений в рублях

Эльвира Набиуллина, глава Центробанка, делает ориентир многих пользователей на рубль, ведь в текущем году эта валюта безопасна. Инфляция минимизируется, деньги фактически не обесцениваются. Выгодными стали ставки по депозитам в банках. Как будет развиваться положение евро – неизвестно. У доллара немаленький потенциал укрепить свои позиции. Повышение учетной ставки ФРС положительно повлияет на изменение курса доллара.

Многим спокойнее, когда валюта хранится в долларах

Многим спокойнее, когда валюта хранится в долларах

При покупке рубля остается риск – девальвация. Министерство экономики и развития говорит о росте доллара до показателя 70 рублей за 1 доллар. Итог – потеря стоимости рубля приблизительно на 20% при негативном развитии событий в отношении изменения динамики цены на нефть грозит девальвация.

Если предложений на нефтяном рынке будет много, цена спуститься до 40 доллара за барр, доллар останется на позиции 75 рублей за единицу валюты. В итоге стоимость рубля заметно понизится.

Многие держат свои сбережения в разных валютах

Многие держат свои сбережения в разных валютах

Чиновники, находящиеся в России до сих пор советуют всем жителям страны хранить свои деньги в рублях, ведь так можно замедлить инфляцию. Проценты по вкладу в банках смогут аннулировать отрицательный показатель – обесценивание денег. Эксперты настаивают на разделении имеющихся средств, хранение денег в трех валютах. Альтернативой становится покупка государственных облигаций. Зная, в какой валюте лучше хранить сбережения, можно избежать проблем.

Инвестиционные монеты

Выпускаемые Центробанком золотые, серебряные и платиновые монеты не очень известны как инвестиционный инструмент. В отличие от юбилейных и памятных, они чеканятся по упрощенной технологии, а их номинальная стоимость не имеет отношения к реальной. Так золотая монета в 50 рублей в реальности стоит 25-30 тысяч.

Выгода хранения средств в инвестиционных монетах – отсутствие НДС и постепенное подорожание. Но сохранять деньги с помощью такого инструмента выгодно только в долгосрочной (порядка 10 лет) перспективе. К тому же следует учитывать 13% налог при продаже (если продавец получает прибыль), обязательное аккуратное хранение (малейшие царапины значительно снижают стоимость) и разницу между стоимостью продажи и покупки банками.

На рост цены влияет и тираж. Редкую монету будет проще продать, а стоить она будет значительно выше, чем сам металл, из которого изготовлена. Но в этом случае покупателем должен выступать не банк, а нумизмат. В краткосрочной перспективе монеты как средство сохранения денег, рассматривать не стоит.