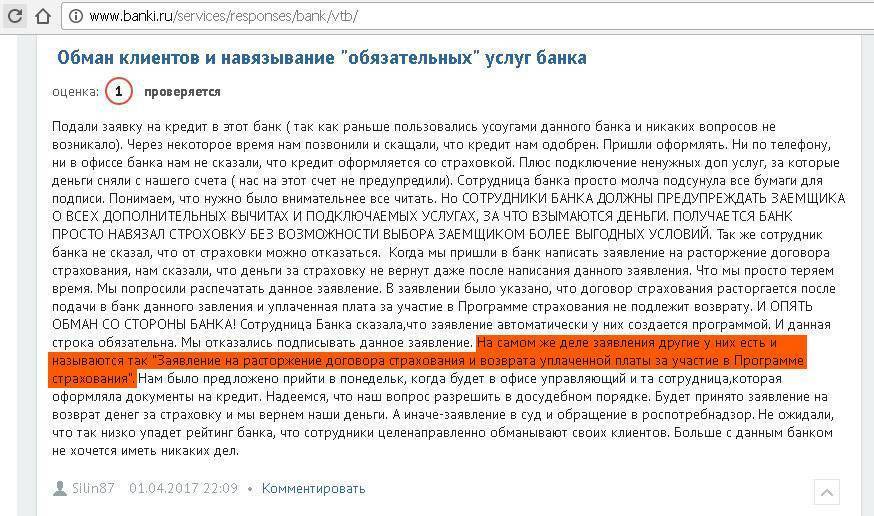

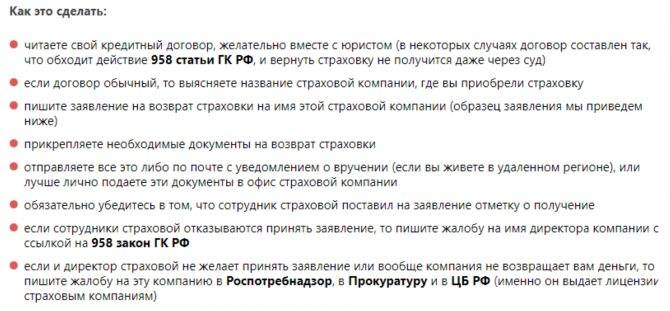

Как отказаться от страховки

Гражданский Кодекс РФ содержит статьи, согласно которым услуга страхования оформляется клиентом на добровольной основе. Банк ВТБ 24 предполагает отказ от нее по истечении 6 месяцев погашения кредита. Достаточно будет написать соответствующее заявление по образцу банка. В этом случае клиент получит обратно сумму, уплаченную за услугу страхования.

Заявление на отказ

Если клиент принимает решение больше не пользоваться услугой страхования, то ему достаточно будет обратиться в любое отделение банка ВТБ 24 и написать соответствующее заявление. Посещать страховую компанию лично нет необходимости. Отказаться от данной услуги можно только через 6 месяцев после оформления кредитного договора и при условии, что платежи по кредиту вносились ежемесячно и без просрочек. Если написать отказ раньше, то ставка по кредиту резко возрастет.

Если по каким-либо причинам ВТБ 24 отказывается расторгнуть договор со страховой компанией, то восстановить справедливость можно в суде. Для этого потребуется собрать пакет документов, в том числе сам кредитный договор и официальный письменный отказ банка о расторжении страхового договора.

Скачать бланк заявления можете здесь, нажмите правую кнопку мышки на изображении и нажмите “Сохранить изображение как…” и распечатайте на своем компьютере.

Заявление на отказ страховки ВТБ Страхование

В заявлении на отказ от страховой услуги в обязательном порядке должны содержаться следующие сведения о заемщике:

- ФИО клиента;

- контактный номер телефона;

- паспортные данные заемщика;

- веские причины, по которым заемщик желает расторгнуть договор страхования (к примеру, услуга была оформлена по умолчанию или была навязана);

- текущая дата и подпись.

Попробуйте написать заявление на отмену страховки по кредиту в ВТБ и согласовать данный вопрос с финансовой организацией. Если ничего не получится, тогда обращайтесь в суд для решения этой ситуации.

Для написания заявления и принятия его к рассмотрению при заемщике должен быть страховой полис. Заявление также должно содержать отметку о том, инициатором расторжения страхового договора является именно заемщик. Как только банк принимает заявление, договор с этого момента автоматически считается расторгнутым. В течение 14 дней на счет клиента поступают денежные средства за услугу.

Бывает и так, что заявление клиента принято, но страховой договор остается действующим, то есть страховая компания или банк игнорируют документ и желание заемщика. В этом случае клиентом должна быть написана претензия, а пункт договора о заключении страхования признают недействительным в судебном порядке.

Как происходит отмена страховки

Перед подписанием любого пакета документов важно ознакомиться с его содержимым, четко осознавать, под чем ставится подпись. Если какие-либо документы или конкретные пункты их непонятны, за разъяснением необходимо обратиться к сотруднику банка

Помните, что эта услуга резко меняет фактическую сумму переплаты по кредиты в большую сторону, поэтому до подписания кредитного договора убедитесь в том, что страховой полис не навязан и не оформлен по умолчанию.

Перед написанием заявления на отмену страховки, обязательно проанализируйте свои действия и их последовательность. Это поможет не запутаться и добиться положительного результата в данной процедуре.

По договору автокредитования услуга страхования будет являться обязательным пунктом договора. При оформлении потребительского кредита страховка добровольна, но без нее может прийти отказ по заявке или же кредит будет одобрен, но с более высоким процентом годовых.

При написании отказа по страхованию оперировать необходимо положениями 935 ст. ГК РФ. Страховая компания может как самостоятельно принять заявление об отказе от услуги, так и банк часто принимает на себя эту обязанность и передает данные страховщику.

По каким видам кредитов предусмотрено страхование

ВТБ может похвастаться достаточно широкой линейкой продуктов. В активе банка по состоянию на 2018 год есть потребительские и автокредиты, кредитные карты и ипотека. И каждая из вышеперечисленных программ предусматривает различные виды страховой защиты и заключение индивидуального либо коллективного договора страхования.

Так, при оформлении кредитки банковские менеджеры будут навязывать одну из двух программ страхования:

- Защита от потери источника доходов: включает выплату страховой суммы, если заемщик потеряет работу, а также в случае полной или временной утраты трудоспособности в связи с болезнью или по причине несчастного случая. Полное погашение кредита осуществляется в случае смерти заемщика.

- Защита кредита. Эта программа предусматривает компенсацию непогашенной суммы кредита за счет денег страховой компании в случае временной потери трудоспособности, приобретения инвалидности в результате болезни или от несчастного случая, а также в случае смерти заемщика в связи с болезнью или по причине несчастного случая.

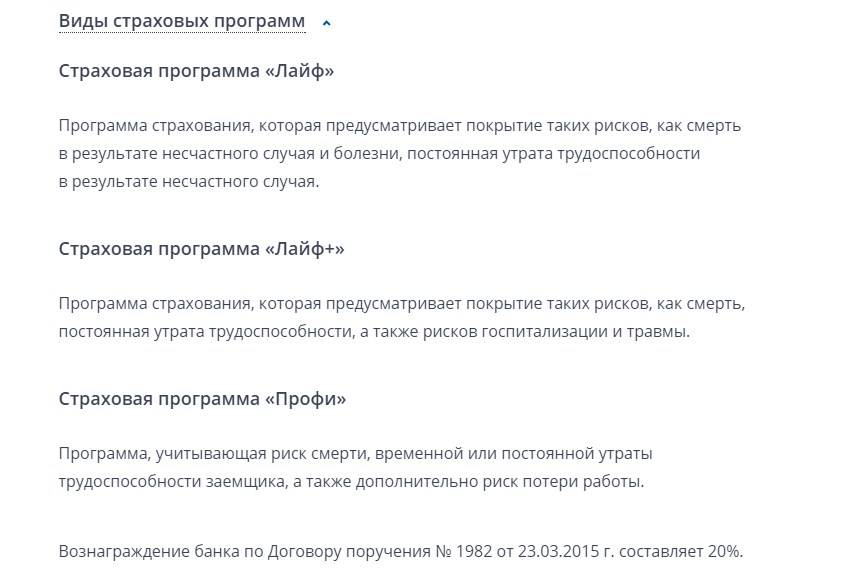

Обратившись за потребительским кредитом в ВТБ, необходимо быть готовым к страхованию по одной из двух программ:

- «Лайф » – предусматривает только страховку жизни и здоровья физических лиц.

- «Профи» – эта программа помимо страхования рисков от временной или постоянной потери способности работать и смерти также включает страховку от потери работы.

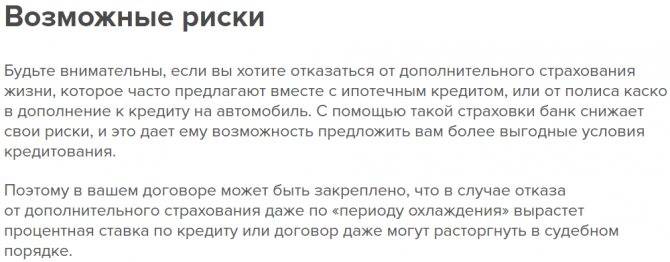

Также в соответствии с действующим законодательством обязательно осуществляется страховка ипотеки от рисков повреждения и утраты. Дополнительно банк будет требовать застраховать жизнь и здоровье, а также подписать договор титульного страхования. Эти страховки являются добровольными, но с целью более эффективного влияния на заемщика банк повышает процент по кредиту в случае их отсутствия. Таким образом, клиенту приходится выбирать: либо платить больше по ипотеке на 1%, или же нести дополнительные расходы.

Страховка платится ежегодно до момента окончательного погашения кредита, исключением является титульное страхование – только в течение первых трех лет после подписания договора купли-продажи недвижимости.

Пошаговая инструкция

Если вы являетесь финансово ответственным и платежеспособным человеком, то банк не захочет упускать такого заемщика и, скорее всего, выдаст вам кредит. Единственное – процентная ставка по платежам может быть более высокой.

https://youtube.com/watch?v=fHDwA5H6w88

Вместе с ним направляйтесь в судебную инстанцию.

Список документов, который понадобится вам при обращении в суд с целью вернуть деньги:

- паспорт;

- кредитный договор;

- справка об отсутствии задолженности перед банком;

- чеки, которые подтверждают полную выплату страховки.

Получается, что ежемесячно плательщик вносит выплаты не только по задолженности по кредиту и процентам, но и по страховке.

Несмотря на то, что итоговая сумма получается больше, такой вариант обходится гораздо дешевле, чем повышение годовой ставки по процентам.

Как рассчитывается затраченная сумма? Сначала высчитываются выплаты, произведенные в пользу банка: пропорциональное соотношение использования кредитных средств и времени действия программы. Полученный остаток перечисляется на расчетный счет клиента.

Страховка по закону является добровольным желанием заемщика. Об этом гласит ст. 935 ГК РФ. Поэтому, если банк заставляет оформлять страховку принудительно, то это является нарушением. Однако, закон позволяет банкам увеличивать процент по кредиту, если заемщик отказывается от страховки.

Ст.32 ФЗ «О защите прав потребителя» гласит о том, что потребитель вправе отказаться от исполнения договора при условии оплаты затрат, понесенных исполнителем. Другими словами, если кредит будет закрыт досрочно, то страховщику будет нечего обслуживать, следовательно, заемщик может вернуть уплаченные взносы за оставшийся срок кредита обратно.

Как отказаться от страховки

Попробуем разобраться, можно ли отказаться от страховки по кредиту в ВТБ 24, если кредит уже взят. Здесь все зависит от вида оформленного займа, поскольку для каждого продукта предусматривается оформление своего договора страхования. При этом все виды оформляемых страховых полисов подразделяются на основные группы с учетом вида кредитования:

- потребительское или автокредит в небольших суммах – добровольное страхование;

- жилищное и прочее имущественное с залогом (ипотека) – обязательное страхование.

Оформив страхование получаемого займа, возврат средств по полису осуществляется с учетом времени фактического пользования денег банковского учреждения. Если погашение кредита осуществлено в 30-дневный срок с даты подписания договора, то компенсация по страховке возвращается в полном объеме. Достаточно написать соответствующей заявление в свободной форме и передать его в банк.

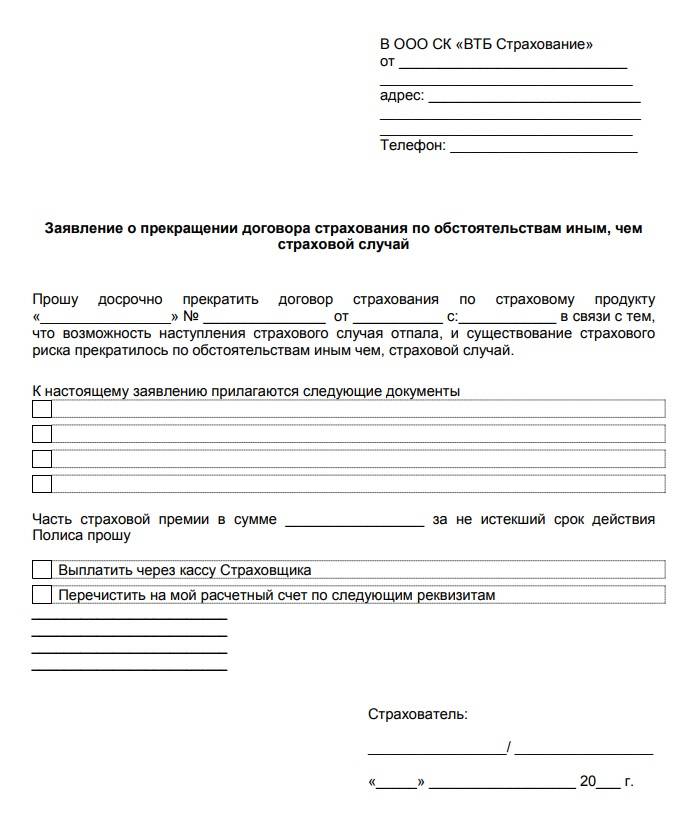

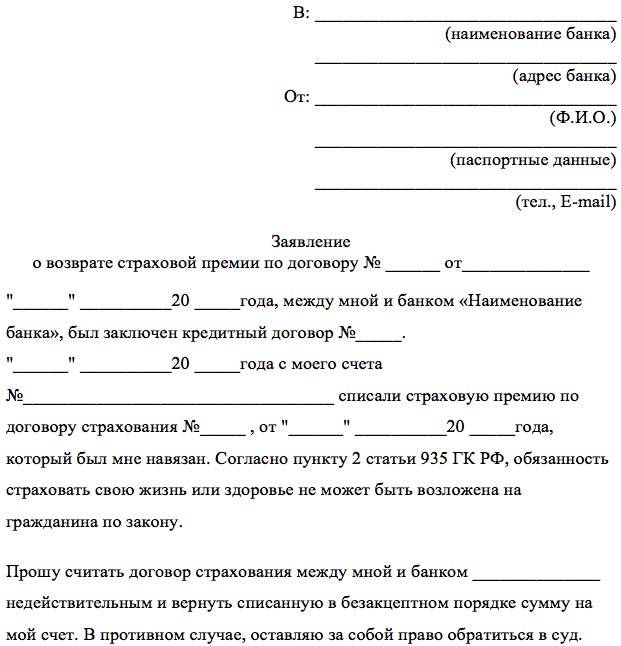

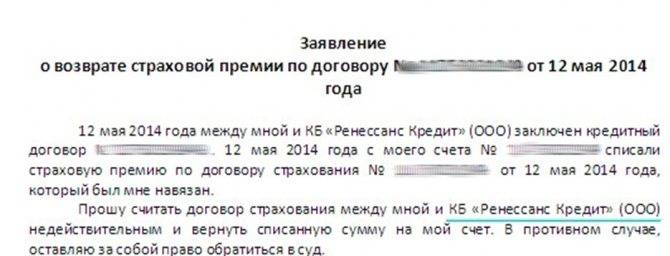

Образец заявления

Процедура написания заявления на возврат страховки по кредиту в ВТБ 24 и образец заполнения бланка подробно изложены на сайте банковского учреждения (скачать). Этот вариант требуется, если прошло более 30 дней использования заемных средств. Банк рассчитает и удержит:

- налоговые отчисления;

- предусмотренные кредитным договором комиссии;

- страховое вознаграждение за время исполнения обязательств по полису.

Отдельные варианты кредитования потребуют страхования не только имущества, но и самого заемщика. Схема возврата денег по неиспользованному полису предполагает личное обращение кредитополучателя непосредственно в страховую компанию. Сумму компенсации пересчитают с учетом времени фактического использования заемных средств. Вместе с заявлением он предоставляет:

- банковскую справку, подтверждающую досрочное закрытие займа;

- копии документов по кредитному договору;

- паспорт.

Чтобы избежать решения проблемы, как вернуть страховку по кредиту в ВТБ 24, следует продумать вопрос оформления полиса на условиях его ежегодного продления. Досрочное погашение банковской ссуды автоматически позволяет заемщику не платить по страховому договору на следующий год.

Большинство россиян совершают ошибку и не оформляют возврат страховки по кредиту ВТБ 24 из опасения испортить свою кредитную историю. Необходимо отметить, что такие факты нигде не фиксируются. Если их все же внесли, то доказать незаконность записи и заставить удалить ее не составляет затруднений при обращении в суд.

Отказываться же от приличной суммы компенсации не следует, особенно если речь идет о долгосрочных займах в крупных суммах. Учитывая, что страховой полис обходится в 2-3% от размера займа, кредитополучатель способен вернуть вполне внушительную сумму.

Следует отметить, что оформляемый страховой полис получателем кредита гарантирует защиту обеим сторонам договорных отношений. Банковское учреждение вернет себе выданные средства при наступлении непредвиденных ситуаций. Случившийся форс-мажор не создаст финансовой проблемы для заемщика, поскольку страховая компания оплатит его кредитные обязательства.

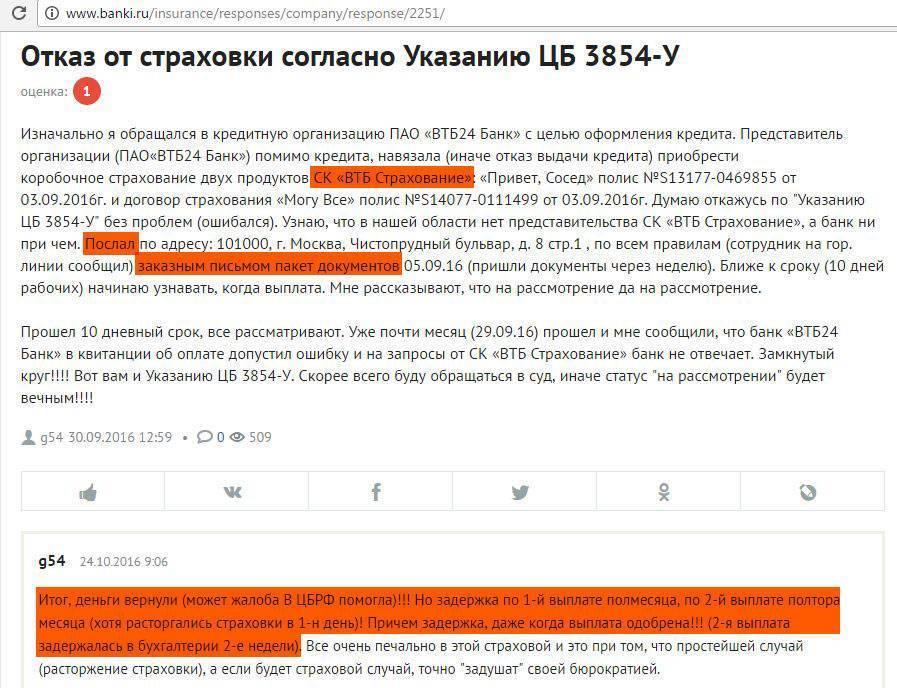

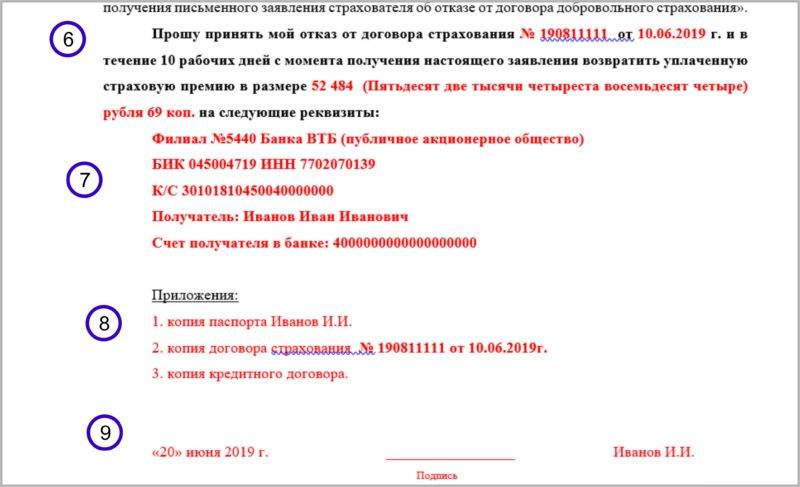

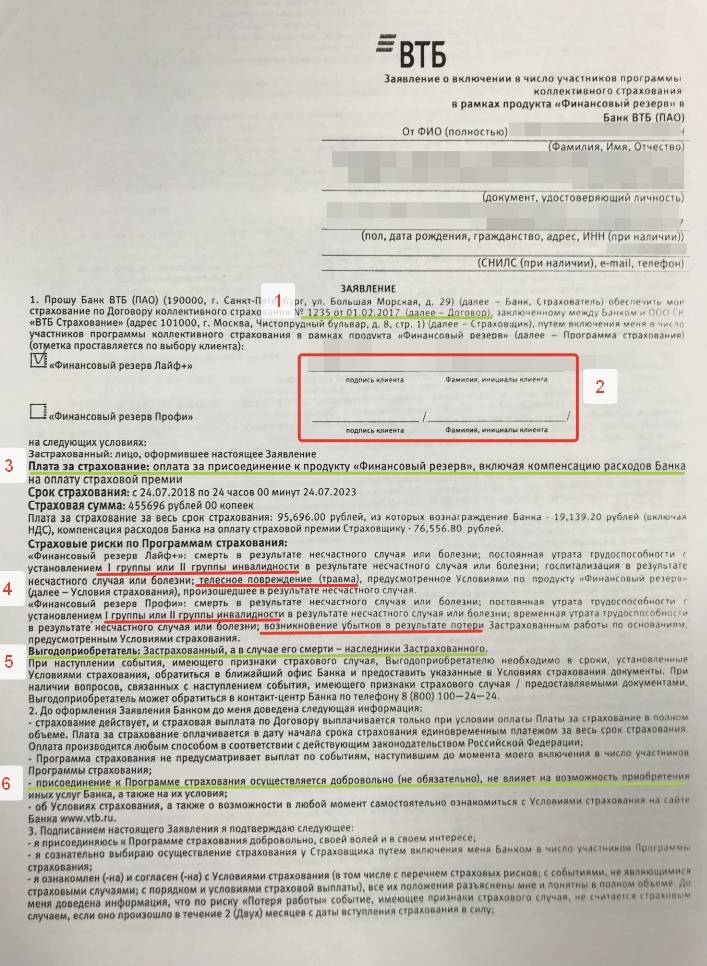

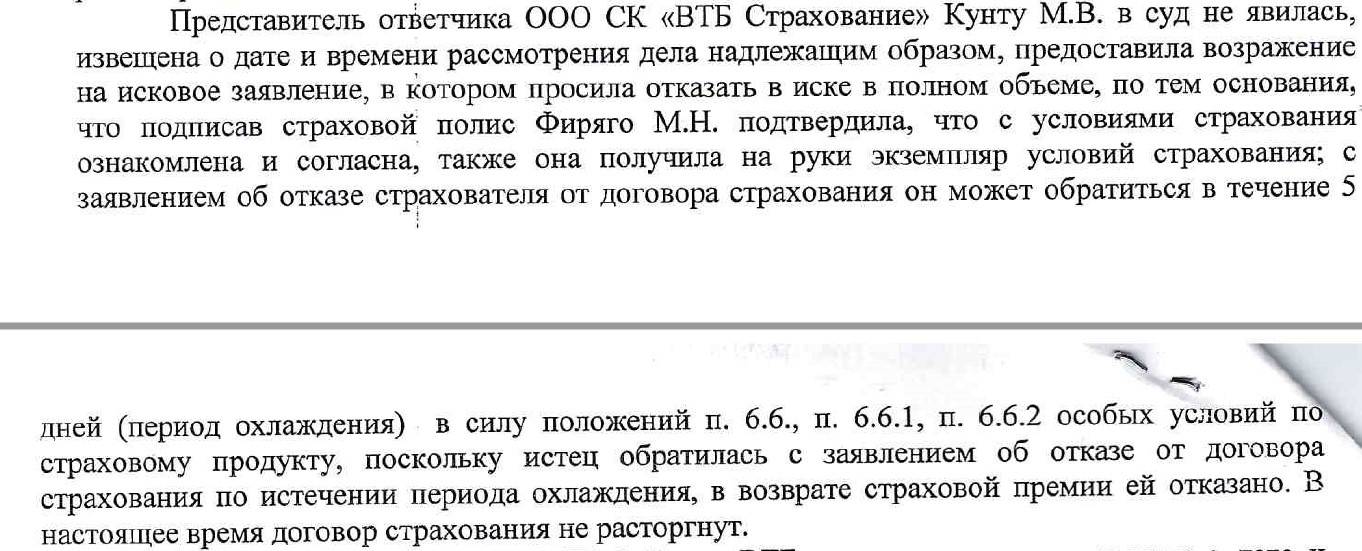

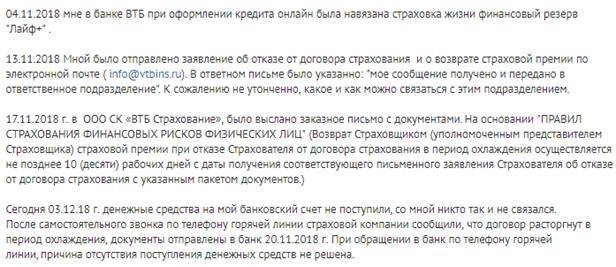

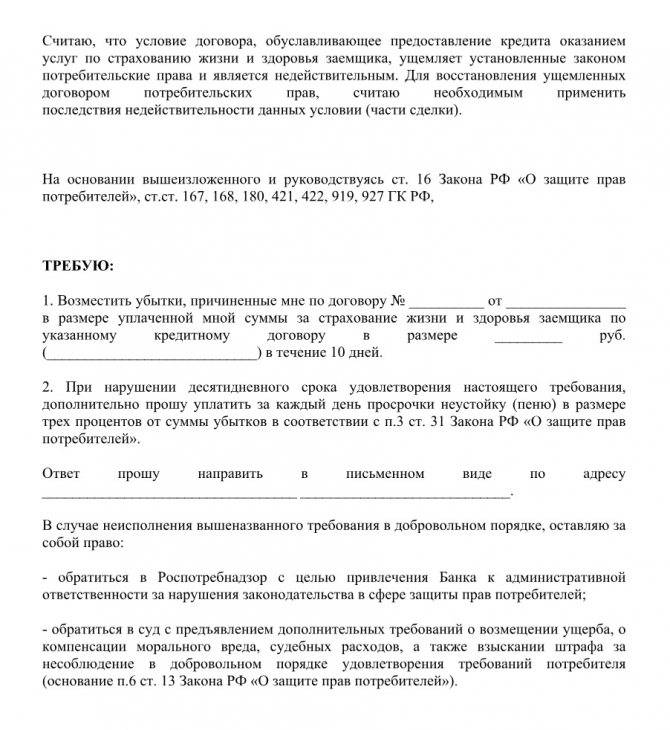

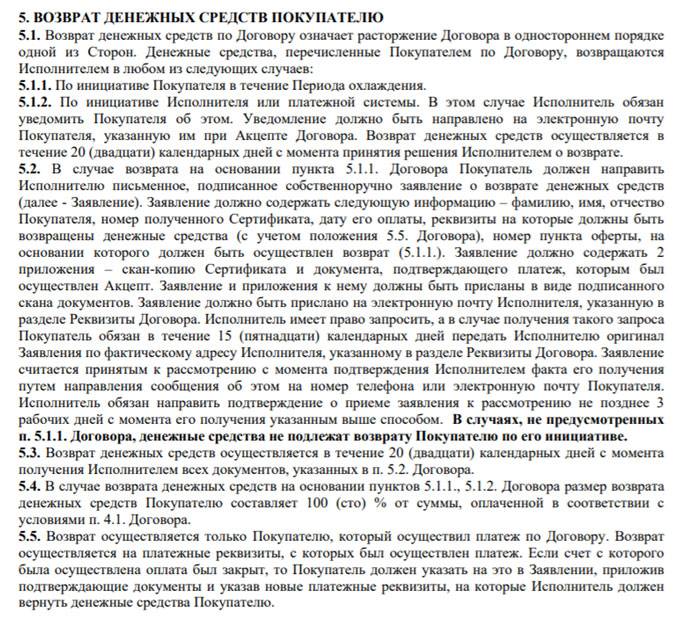

Заявление на расторжение договора страхования ВТБ (Страховщик СОГАЗ) в течение 14 дней

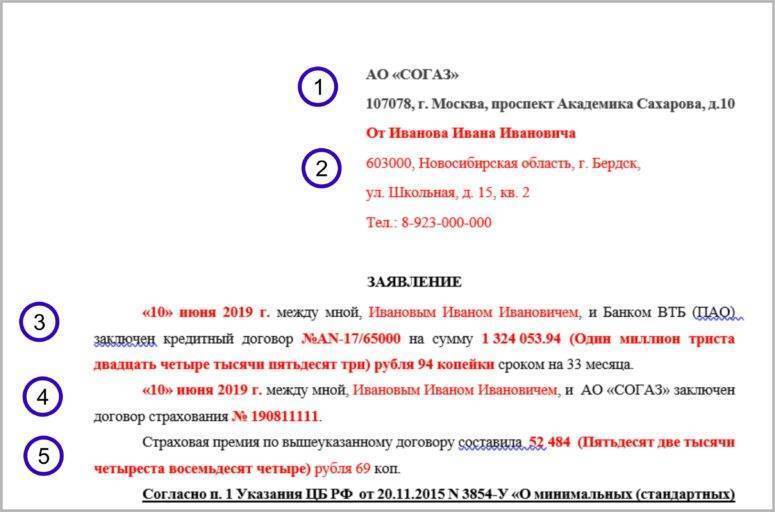

После изучения документов и выделив важные моменты, заёмщик без труда сможет заполнить предложенный образец заявления по инструкции.

ВАЖНО!

Если в Вашем Полисе страхования указан другой Страховщик, то Вы можете заполнить заявление по аналогии, заменив данные АО «СОГАЗ» на другого страховщика.

1. Проверяем данные Страховщика (см. Договор страхования).2. Вносим сведения о заемщике (ФИО, адрес и телефон).3. Ставим дату оформления кредита, ФИО заёмщика полностью, номер кредитного договора, сумму кредита и срок (см. Кредитный договор).4. Указываем дату оформления Полиса страхования, его номер, ФИО заёмщика (см. Договор страхования).5. Пишем размер страховой премии прописью, чтобы не ошибиться (см. Договор страхования).

6. В требованиях в заявлении указываем: размер страховой премии, номер страхового Полиса и дату оформления.7. Указываем реквизиты Банка, по которым удобно получить деньги за страховку.

ВАЖНО!

Реквизиты могут быть прописаны любого Банка, комиссия за перевод не взимается.

8. В приложении указан список документов, которые нужно предоставить с заявлением, а именно: копия паспорта (разворот с фото и пропиской), копия кредитного договора и полиса страхования.

9. Ставим дату, подпись и ее расшифровку.

ВАЖНО!

В заявлении подпись должна быть только заемщика.

После заполнения заявления, если в Вашем городе присутствует представитель Страховщика, то заявление можно подать прямо в офис лично заёмщиком. Заявление должно быть в двух экземплярах, один останется у Страховщика с приложением документов, а второй у заёмщика.

ВАЖНО!

На Вашем экземпляре заявления представитель Страховщика должен поставить отметку о получении (дату, печать, свою подпись с расшифровкой).

Если представитель компании отсутствует в Вашем городе или заёмщик не имеет возможности обратиться непосредственно к нему в офис, то заявление можно отправить Почтой заказным письмом с описью вложения на адрес Страховщика.

В этом случае срок возврата денежных средств за страховку увеличиться, потому что начинает исчисляется с момента получения Страховой заявления.

Срок возврата денег за страховку составляет 10 рабочих дней с момента получения заявления об отказе от договора страхования.

ВАЖНО!

Обязательно сохраняем документы полученные при подаче (отправке) заявления (второй экземпляр заявления с отметкой или квитанцию об отправке) только с помощью этих документов в случае отказа в возврате денег заёмщик сможет доказать в суде, что срок возврата страховки был не пропущен.

Таким образом, если заёмщик вдруг решит вернуть деньги за страховку по кредиту ВТБ, то сделать он это сможет легко в течение двух недель после оформления кредита. Деньги в таком случае, заемщик получит в полном объеме.

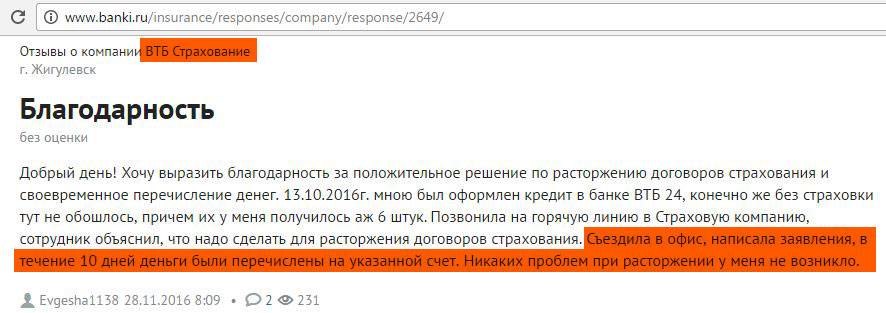

Из практики можем сказать, что в настоящее время не возникает проблем с возвратом страховой премии с банком ВТБ и со страховой СОГАЗ.

Процедура возврата

Если вы хотите осуществить возврат страховки в ВТБ 24, следует подавать заявку на это вместе с заявкой на досрочное погашение кредита. Если вы подадите заявление еще до инициации процедуры досрочного погашения долга, вам откажут. Если вы сначала погасите долг, а потом подадите заявление, вам тоже откажут. Делать все нужно своевременно. Что дальше?

- Погашаете кредит в ВТБ 24 досрочно. Погашать кредит следует полностью и досрочно.

- Берете в отделении банка ВТБ 24 справку о том, что у вас больше нет долгов перед кредитной организацией.

- Прилагаете к уже имеющемуся заявлению пакет документов, чтобы подтвердить досрочное погашение долга.

- Если банк принимает положительное решение, он высчитывает сумму страховой премии, которая подлежит возврату пропорционально неиспользованному сроку кредита.

Будьте готовы к тому, что банк не пойдет вам навстречу. В этом случае придется действовать более решительно, поскольку спор может затянуться.

Если в возврате отказывают?

В том случае если страховая компания и банк отказывают в возврате неиспользованной части страховки, придется писать претензию. Претензия пишется на имя управляющего отделением банка ВТБ 24 в свободной форме. Для того чтобы ее написать, не нужно нанимать юриста, на этой стадии спора вы еще можете действовать самостоятельно.

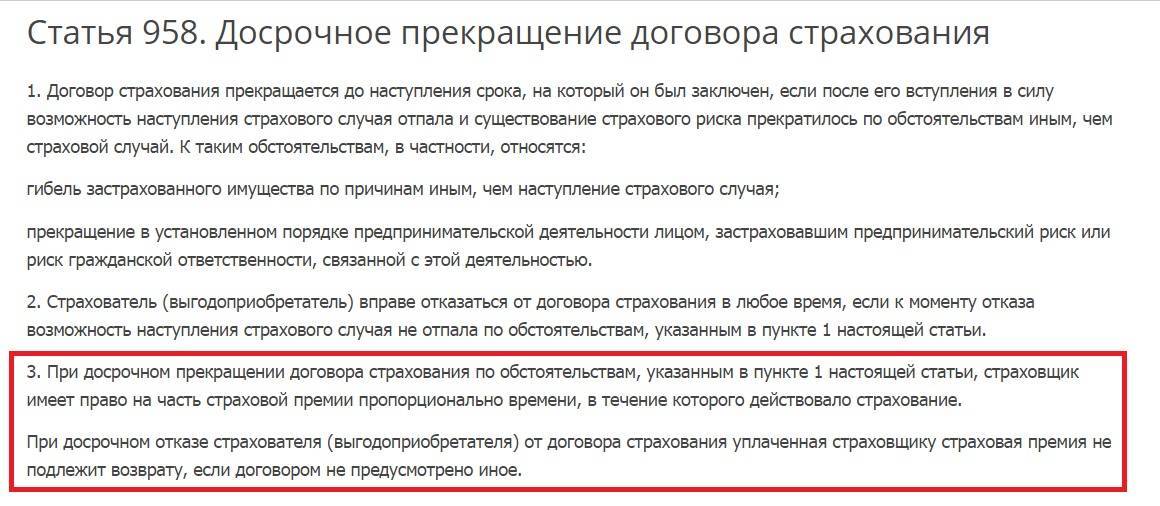

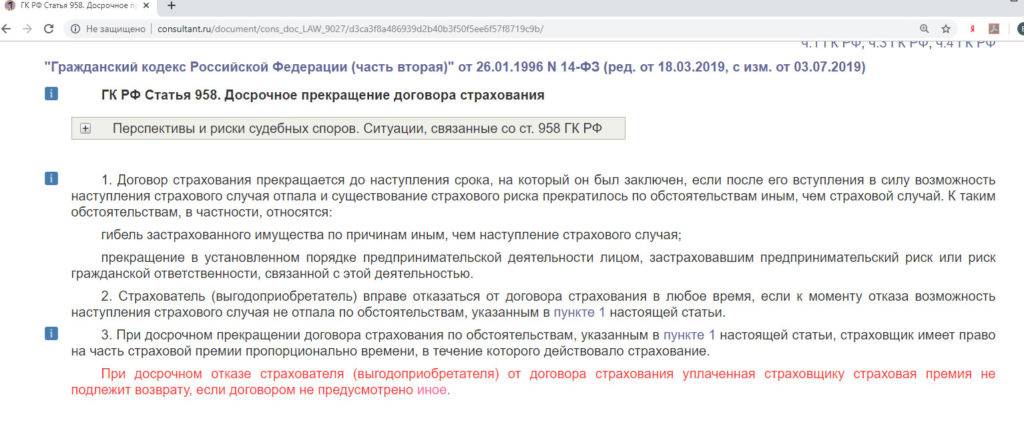

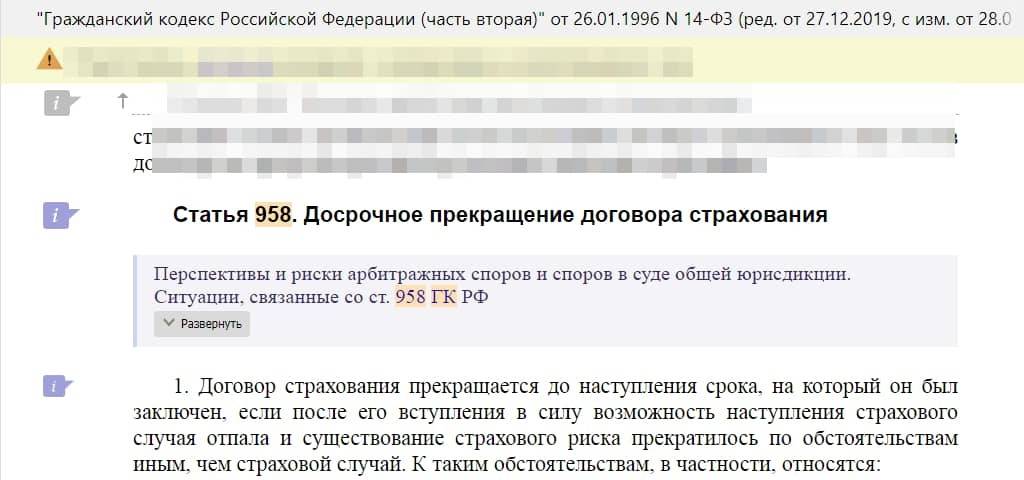

Описывая суть претензии, укажите на нормы действующего гражданского законодательства, которые позволяют гражданину досрочно расторгать договор страхования. Также сошлитесь на ст. 958 ГК РФ, которая указывает на ничтожность страхового риска после прекращения кредитного обязательства. В общем, нужно приложить максимум усилий, для того чтобы наиболее полно раскрыть свою позицию.

Правда, если речь идет о договоре страхования жизни или займа, в котором физическое лицо выступает только выгодоприобретателем, а страхователем и страховщиком – банк и страховая компания, вы получите 100% отказ. Данный отказ хорошо юридически мотивирован, поэтому в суд обращаться, смысла нет, потеряете деньги и время.

Если речь идет о договоре страхования, в котором заемщик выступает не только как выгодоприобретатель, но и как сторона соглашения, можно побороться. В этом случае, скорее всего, будет достаточно претензии. Банк, чувствуя свою неправоту, пойдет на попятную, поскольку не захочет нести судебные издержки. Прежде чем требовать возврат неиспользованной части страховки, покажите договор страхования опытному юристу для оценки досудебной и судебной перспективы потенциального спора.

Если кредит уже погашен?

Когда кредитное обязательство полностью погашено и проходит уже больше двух недель, некоторые бывшие заемщики задумываются о возврате неиспользованной части страховки. Не стоит задумываться, только расстроитесь, поскольку после прекращения кредитного обязательства возврат страховки возможен только, если вы ранее обращались по этому поводу в банк, либо инициировали спор. В остальных случаях, после погашения кредита, страховку вернуть нельзя, даже в части.

Итак, мы пришли к неутешительному выводу о том, что ВТБ 24, в большинстве случаев, неиспользованную часть страховки не возвращает. В Сбербанке, например, такой возврат предусмотрен коллективным договором, в ВТБ 24 ничего подобного нет, поэтому добиваться правоты придется через суд с минимальными шансами на успех!

Возврат страховки по кредиту в банке ВТБ — основные правила

Страховка не должна рассматриваться потенциальными клиентами, как повод для дополнительных трат. Оказавшись в сложном положении, человек рассчитывает на то, что все его обязательства перед кредитной организаций автоматически переходят страховщику.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования

Вернуть деньги за страховку получится только в одном случае — при досрочном погашении обязательств. Другого варианта действий — нет

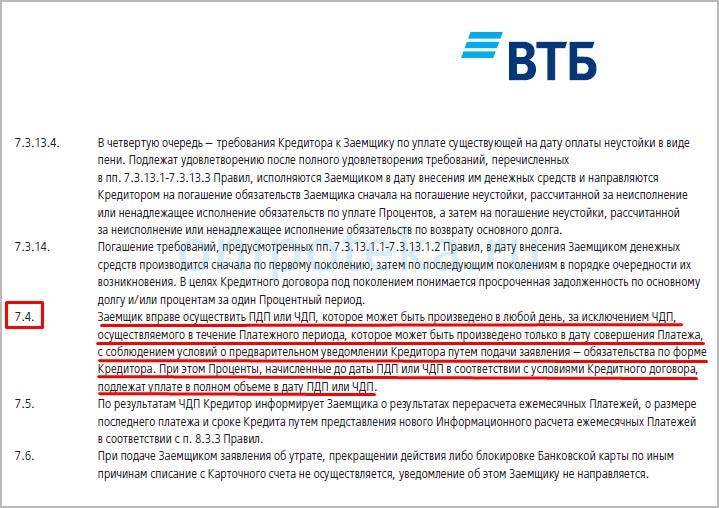

Крайне важно, чтобы соблюдалась следующая последовательность:

- Оформление кредита (страховки).

- Погашение обязательств — раньше срока и без наступления страхового случая.

- Заявление на возврат — в адрес страховщика.

- Расчеты суммы.

- Получение части страховой премии.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования. Здесь действуют те же самые нормы и принципы, поэтому возврат страховки чаще оказывается невозможным, чем наоборот. При этом право на досрочное погашение кредита никак не может ограничиваться банками. Оно гарантировано законодательством.

Правило 1 — обязательное продление полиса

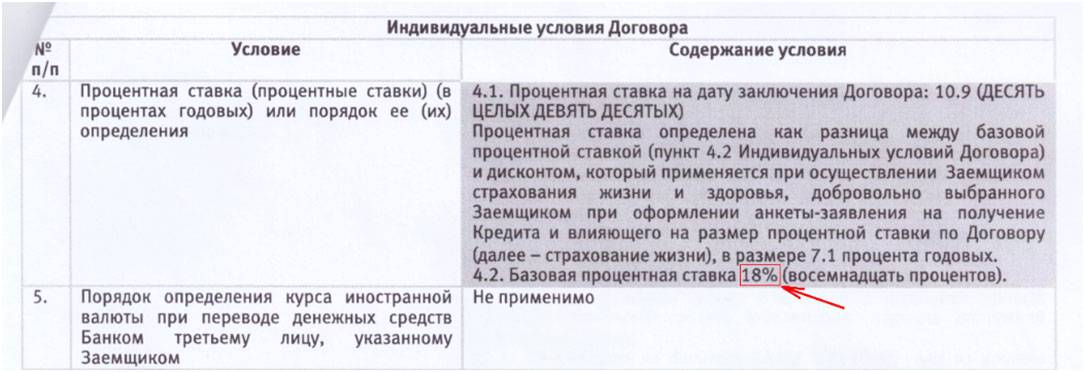

По большинству кредитных соглашений полис оформляется на 1 год. Далее клиент или банк проводят его пролонгацию. В итоге, полис должен действовать в течение всего срока действия кредитного соглашения. Сумма страховки по кредитам в банке ВТБ зависит от суммы кредитного соглашения. Для большей эффективности рекомендуется применять специальный калькулятор кредита, помогающий вычислить точные суммы и сроки погашения задолженности.

Следовательно, ежегодно или чаще, клиент должен вносить сумму на продление договора страхования. Банку необходимо, чтобы полис был действующим до полного исполнения обязательств. Поэтому в договоре заранее прописывается правило — при нарушении требования о пролонгации страхового полиса, кредитная организация получает основания на расторжение договора с клиентом, а также право требования досрочного погашения совокупной задолженности.

Правило 2 — правильный расчет соотношения суммы и сроков

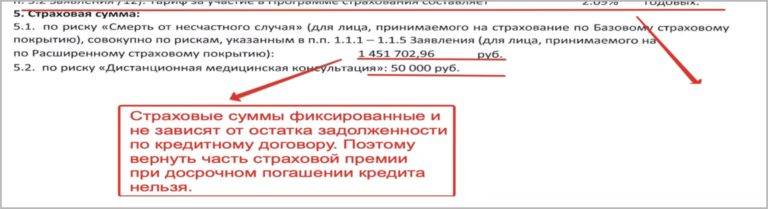

Страховая премия — та сумма, которую заемщик вносит в качестве платы за полис, рассчитана на определенный срок действия. К примеру, годовая стоимость полиса составляет 6000 рублей. Значит без наступления страхового случая эти деньги будут “осваиваться” страховщиком из расчета — 500 рублей за 1 месяц.

Если заемщик получает кредитную сумму на 1 год, то уплаченная им же страховая премия ежемесячно будет уменьшаться в своем размере. При погашении задолженности через 2 месяца, сумма возврата составит 5000 рублей (6000 — 500 х 2). Получается, что 100 рублей ушла в пользу компании за время, в течение которого действовал страховой полис. Остальная часть премии возвращается заемщику, так как необходимость в наличии полиса отпала.

При попытке возврата страховки крайне важно обращать внимание на сроки. Ошибочно поступают те заемщики, которые обращаются за возвратом страховой премии в конце срока действия полиса. В этом случае сумма будет крайне незначительной

В этом случае сумма будет крайне незначительной.

Правило 3 — комиссия

Возврат страховки прямо предполагает досрочное прекращение страхового соглашения. Такие моменты предусматриваются заранее, поэтому заемщику в большинстве случае придется уплатить комиссию. На примере стоимости полиса в 6000 рублей, расчет производится следующим образом:

- Подача заявления — через 2 месяца после оформления кредита.

- Расчет суммы — использованный срок + комиссия в оговоренном размере.

- Выдача клиенту рассчитанной суммы — 6000 — 500 х 2 — 2%.

По вышеописанному примеру заемщик получает 5000 рублей при досрочном погашении задолженности. Из этой суммы компания-страховщик вычитает и 2% — за досрочное прекращение страхового полиса. То есть 100 рублей комиссии уйдут в пользу компании, а 4900 рублей — получает страхователь (заемщик).

На практике цифры могут быть разными. Многое зависит от размера и вида кредита. Алгоритм расчета при этом всегда остается одинаковым, — как описано в приведенном примере. При досрочном погашении задолженности можно и нужно обращаться за возвратом части страховой премии, и это право входит в список неотъемлемых преференций каждого заемщика.

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Нужно учесть, что досрочное погашение и обычное возвращение страховки — вещи разные. Соответственно, процедуры также различаются, поэтому и рассматривать их следует раздельно.

При досрочном погашении займа

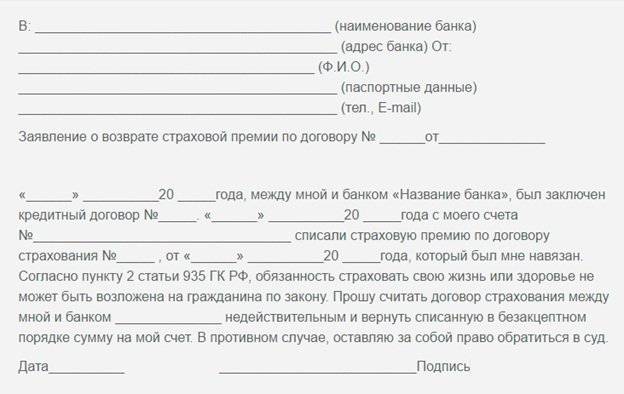

Прежде чем писать заявление, страхователю следует внимательно прочесть кредитный договор или иной документ, в котором прописаны условия оформления полиса. Вполне возможна ситуация, в которой прекращение действия полиса возможно, однако никто страховую премию клиенту возвращать не станет.

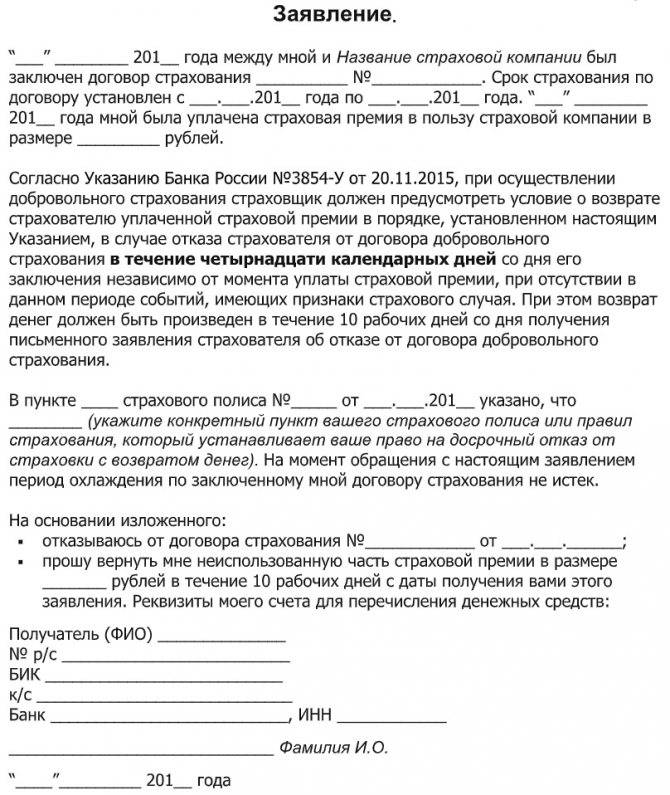

Образец заявления.

Если это прописано в договоре, оспорить пункт и получить свои деньги можно лишь в суде. В иске нужно будет сослаться на 958 статью Гражданского Кодекса РФ, в котором регламентирована процедура досрочного прекращения действия страховки. В частности, в статье указано, что досрочное расторжение договора возможно при полностью выполненных обязательствах перед кредитором (в нашем случае — перед банком ВТБ).

Порядок действий следующий:

- Для начала нужно явиться в любое отделение ВТБ и оформить там справку о полном погашении задолженности. Ее выдают на заранее подготовленном бланке, за оформление которого придется заплатить (в ВТБ берут от 500 до 1000 рублей);

- Далее бывшему заемщику нужно лично явиться (или выслать по почте) необходимые документы в офис страхователя: заполненное заявление; копия внутреннего паспорта РФ; кредитный договор; договор страхования; справка об отсутствии задолженности; квитанция, платежное поручение или иной документ об оплате страховой премии;

- Заявление составляется по образцу, выдаваемой в страховой компании. В нем нужно заявить о своем желании прекратить действие договора, попросить возмещение трат в счет страховых выплат, а также привести основания для расторжения договора. В данном случае нужно написать: «на основании полного выполнения обязательств перед банком-кредитором (в соответствии со ст. 958 ГК РФ)»;

- Один экземпляр заявления остается в офисе, другой возвращается клиенту. На документе обязательно должна стоять дата подписания документа, его входящий регистрационный номер, а также подпись сотрудника, его принявшего;

- Страховая компания обязана ответить о принятом решении в письменном виде. На это отводится не более 10-ти рабочих дней;

- При получении одобрения, в течение одного рабочего дня, деньги должны поступить на счет заявителя (он должен быть указан в заявлении). Если же страхователь отказался выплачивать, при этом клиент абсолютно уверен, что отказ неправомерен — отказ в письменной форме необходимо сохранить, т.к. он очень пригодится во время судебных разбирательств.

Образец заявления для ВТБ Страхование.

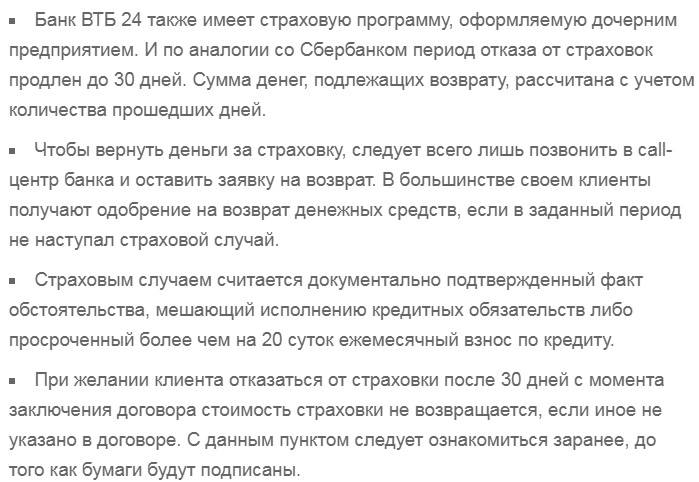

После подписания кредитного договора

Даже если досрочно кредит еще не погашен, отказаться от страховки все равно возможно, так как кредиторы, не желая упускать ни одного клиента, дают людям возможность вернуть деньги за страховку по кредиту — в частности, это можно наблюдать и в ВТБ 24.

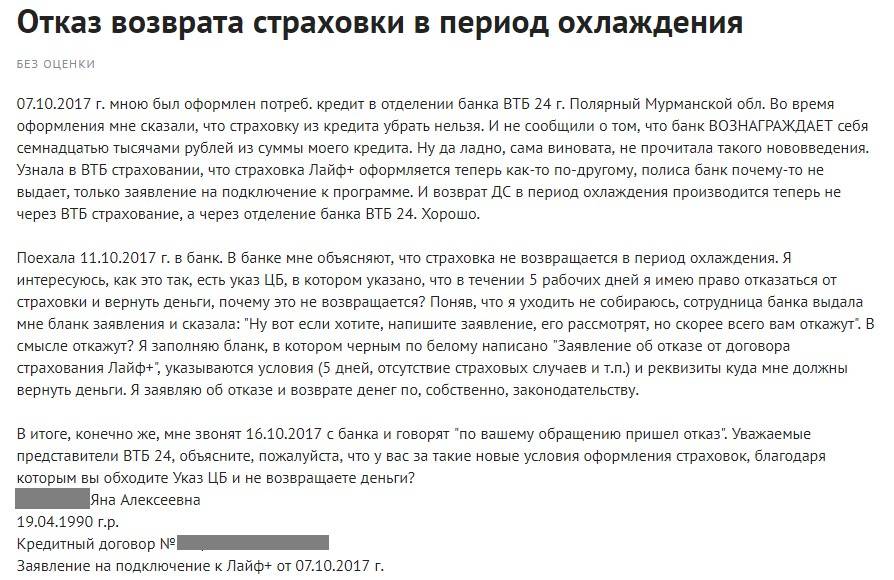

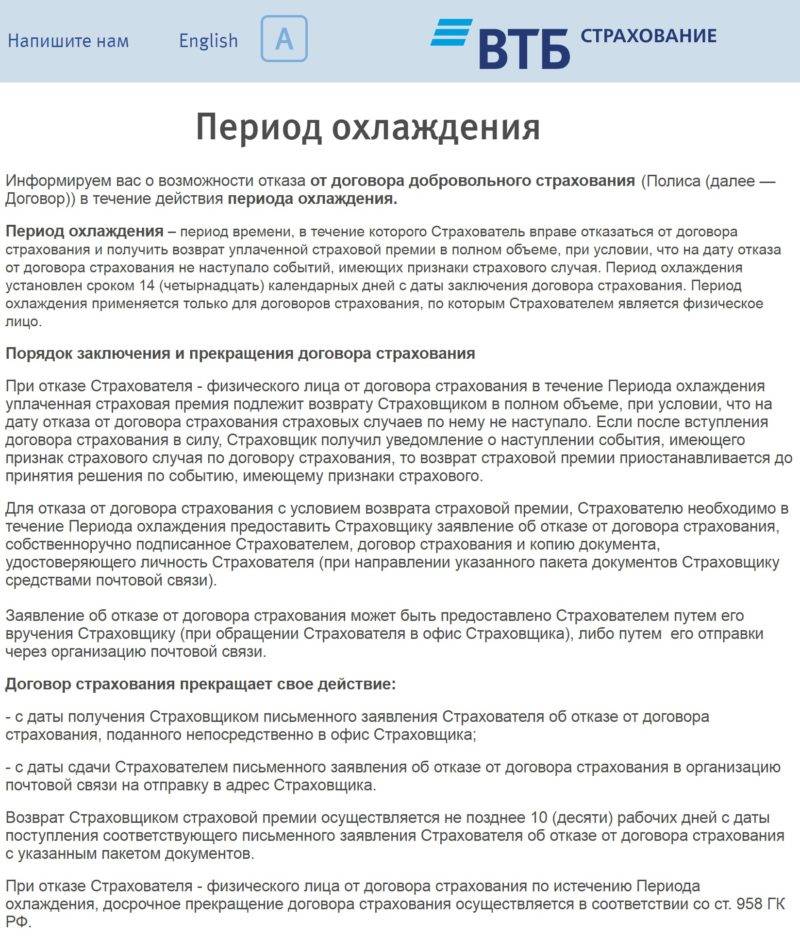

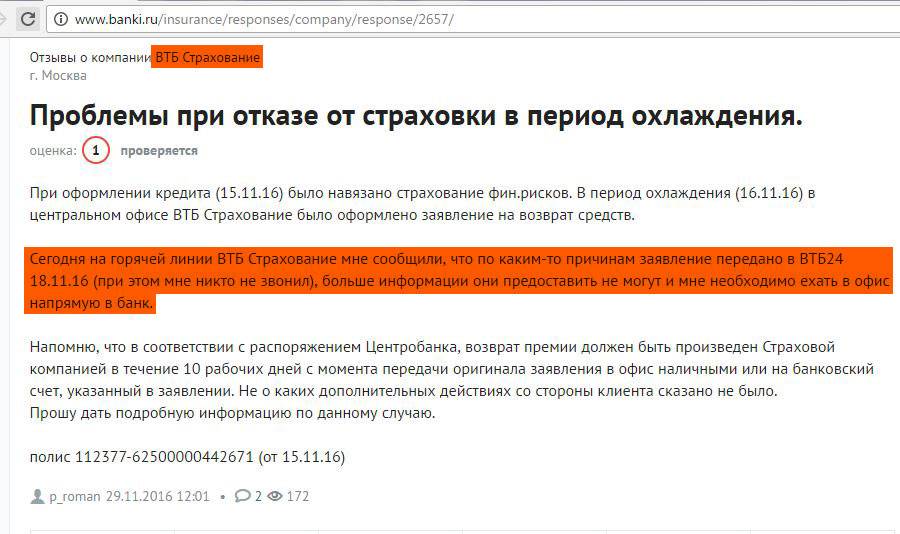

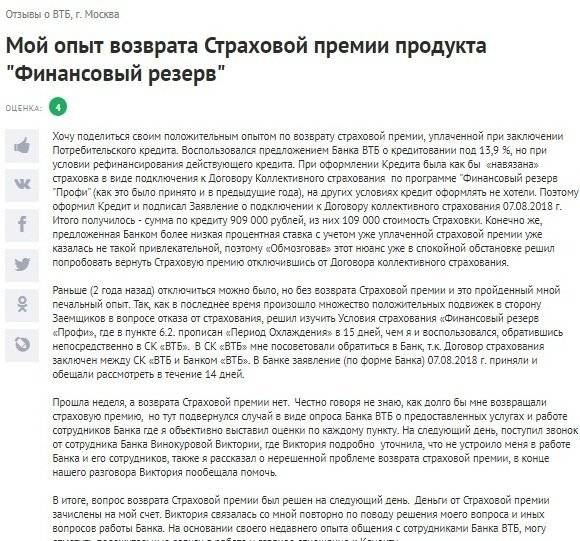

Порядок действий в целом схож с предыдущим, за исключением некоторых особенностей: страховка должна быть оформлена персональная, а не коллективная. Кроме того, отказ от полиса возможен лишь в течение 14-ти календарных дней с момента ее оформления. Эти временные рамки называются «периодом охлаждения», если выйти за его пределы, страхователь будет иметь полное право отказать в возмещении страховых выплат.

- Необходимо отправить в страховую контору пакет документов: страховой полис; кредитный договор; копия внутреннего паспорта РФ; бумаги, свидетельствующие об оплате страховых премий. Предъявить документы можно лично или выслав по почте;

- В течение 10-ти рабочих дней (14-ти календарных) страховая компания должна дать ответ в письменной форме — по адресу из заявления;

- Если ответ положительный, деньги в наличной форме можно забрать в офисе компании. Получить сумму «безнала» на счет, указанный в заявлении, можно, если эта просьба сформулирована в документе.

Несколько советов будущим заемщикам

Решив оформлять потребительский кредит в банке ВТБ 24, следует учесть существующие особенности.

- Не нужно сразу отказываться от страхового полиса, но и соглашаться на него сразу тоже не стоит. Вначале выясните все условия по кредитному договору.

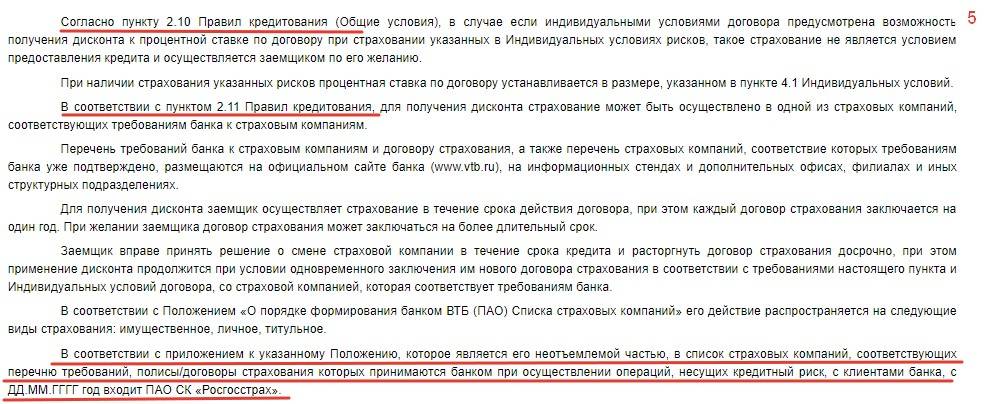

- Узнайте, в какой из страховых компаний вы сможете получить полис, поскольку ВТБ 24 официально сотрудничает с несколькими страховыми компаниями. Именно из них можно выбрать ту, которая предлагает более выгодные вам условия.

Расторгнуть страховой договор после получения кредита можно!

Расторгнуть страховой договор после получения кредита можно!

И перед тем, как кредит стоит проконсультироваться с кредитным менеджером, и непременно уточнить все условия по страхованию. Кроме того, учтите, что каждое лицо, оформившее кредит – это доход кредитно-финансового учреждения, которую оно навряд ли захочет потерять, а страховой взнос – это прибыль страховщика.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Что делать, если мне навязывают страховку?

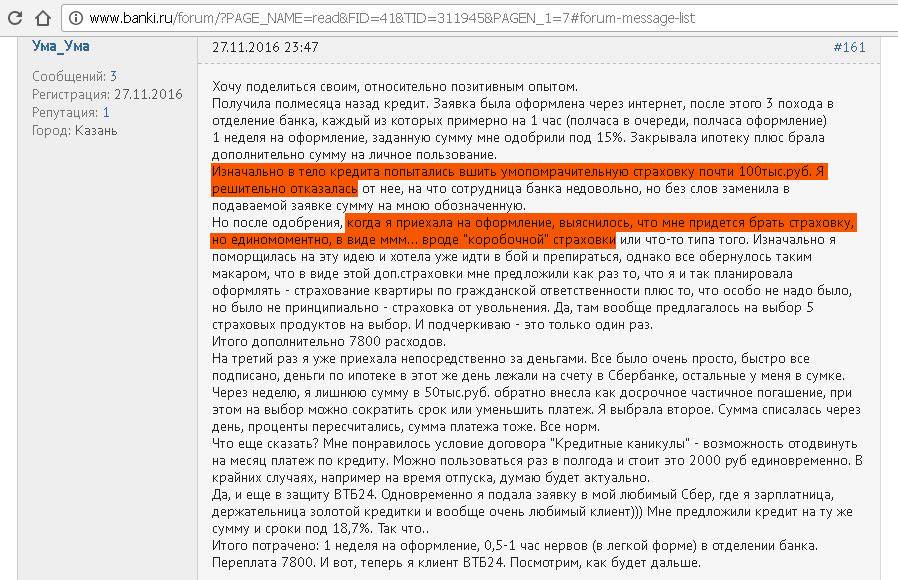

Во-первых, отказываться от страховки во время подачи заявки на кредит не стоит. Формально за отсутствие комплексного (или по крайней мере какого-либо вида) страхования ВТБ должен всего лишь незначительно повышать процентную ставку, однако на практике нередко в кредите отказывают по формальным причинам. Сотрудники банка, как правило, честно предупреждают об этом заемщиков.

Во-вторых, отказаться от страховки в течение «периода охлаждения» значительно легче, чем требовать оформления кредита без полиса.

Все это означает, что лучшая тактика в ситуации навязывания — согласиться, оформить персональный полис, а затем отказаться от него в течение 14-ти календарных дней. Сделать это можно, следуя инструкциям выше.

Таким образом, можно и получить кредит без проволочек и на пониженной процентной ставке, и сохранить средства, которые пошли бы на выплату в счет страховых премий.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае – заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»