Как можно получить еще один кредит?

Как поступить, если заёмщик уже взял займ в «Сбербанке», успел потратить все полученные деньги, а теперь нуждается в дополнительной сумме? Предлагаем ознакомиться с некоторыми рекомендациями для решения данной проблемы:

- Хорошо подумайте, сможете ли вы регулярно выплачивать еще один кредит? Согласно законодательству, обязательства заёмщика перед банком не могут превышать 50% общего размера его доходов. То есть, если зарплата составляет 15 тыс. рублей, то можно получить кредит, ежемесячный платеж по которому не превысит 7 тыс. рублей. Другими словами, чем выше зарплата клиента, тем на большую сумму займа он может рассчитывать. Если уже имеется ссуда на крупную сумму (это может быть ипотечный кредит, либо автозайм) и ежемесячно выплачивается до 40% от общего дохода, то банк попросту откажет в выдаче следующего кредита. Причина такого решения — отсутствие финансовой возможности выплачивать оба долга;

- При наличии высоких доходов, достаточных для того, чтобы выплачивать сразу два кредита, можно подавать в «Сбербанк» заявку на оформление ссуды. Однако, чтобы шансы на одобрение возросли, советуем заручиться поддержкой поручителя. Также, можно оформить кредит под залог — чем больше гарантий с вашей стороны, тем более лояльным будет к вам отношение банка;

- Рекомендуем также подготовить документы, подтверждающие платёжеспособность. В роли созаемщика может выступить супруга (супруг) — таким образом, совокупный доход семьи станет значительно выше, и банк одобрит поданную заявку на кредит. Подтверждать доходы рекомендуем справкой по форме 2-НДФЛ, а не стандартную форму банка;

- Заполняя заявку на кредит, укажите в ней цель использования средств. Если полгода назад уже брали ссуду в банке, и успели потратить все деньги, то снова просить примерно такую же сумму будет несколько странно. Подобное поведения натолкнет сотрудника банка на мысль о том, что вы не в состоянии справляться с финансовыми проблемами, поэтому являетесь нежелательным клиентом. Возможно, первая ссуда была получена для того, чтобы сделать ремонт в квартире, тогда при заполнении следующего заявления укажите другую причину — к примеру, деньги необходимы на покупку стиральной машины, в связи с поломкой старой. Формальной причины для отказа в таком случае у банка не будет.

Почему Сбербанк дает отказы на кредиты?

Повторное обращение может быть подано через интернет или во время личного визита в финансовую организацию. Эксперты советуют прибегнуть к помощи второго метода, если компания не одобрила займ при первом обращении, или срок действия положительного ответа истёк. Во втором случае допустима подача заявки в любое время. Однако обычно размер доступной суммы в подобной ситуации уменьшается.

Обычно банк не сообщает клиентам причины принятых решений. В результате лицу может быть совершенно непонятна мотивация учреждение. Если денежные средства очень нужны, допустимо повторное обращение.

Однако важно тщательно проанализировать сложившуюся ситуацию, чтобы понять причины вынесенного вердикта. Сбербанк отказывает клиентам в предоставлении денежных средств в долг в следующих ситуациях:

Возникла техническая ошибка. Нередко даже благонадежных пользователей могут случайно занести в чёрный список. Иногда данные клиента совпадают со сведениями о лице, которое успело запятнать репутацию перед финансовой организацией. Иногда неточности возникают при заполнении анкеты или предъявлении пакета документации. Если в бумагах будет выявлено расхождение информации, компания не станет разбираться. Она сразу же ответит отказом по заявке.

Клиент успел испортить кредитную историю

На состояние КИ финансовая организация обращает внимание в первую очередь. Сведения о просрочках, нарушениях договора и иных нюанса заносятся в личное дело

Получив заявку от клиента, Сбербанк в обязательном порядке обратиться в БКИ. Если присутствует большое количество нарушений в прошлом, человека могут сразу же включить в список нежелательных клиентов.

Лицо не соответствует требованиям выбранного тарифного плана. Сбербанк оценивает заемщиков по ряду критериев. Учреждении принимает во внимание возраст, срок трудоустройства, присутствие официальной регистрации, документов и прочих особенностей. Условия могут меняться в зависимости от кредитного продукта. Если какой-либо из параметров не соответствует установленным требованиям, сразу же принимается отрицательное решение.

Присутствует большое количество кредитных обязательств перед другими финансовыми учреждениями. Если присутствуют незакрытые займы перед другими банками, Сбербанк произведет оценку возможностей погашения новой задолженности, сопоставив запрашиваемую сумму и размер дохода с учетом долгов. В результате риск вынесения отрицательного решения повышается. Когда присутствует одна ипотека, получить вторую проблематично.

Размер доходов заемщика чаще всего не считается преградой для одобрения заявки. Если клиент зарекомендовал себя как благонадежный, однако у него присутствует маленькая зарплата, финансовая организация скорее всего одобрит заявку. Однако сумма может быть существенно снижена. Подобное решение принимается для того, чтобы расширить список новых клиентов, но гарантировать себе возврат денежных средств.

Причины отказа Сбербанка в кредите

Причины отказа Сбербанка в кредите

Как получить второй кредит

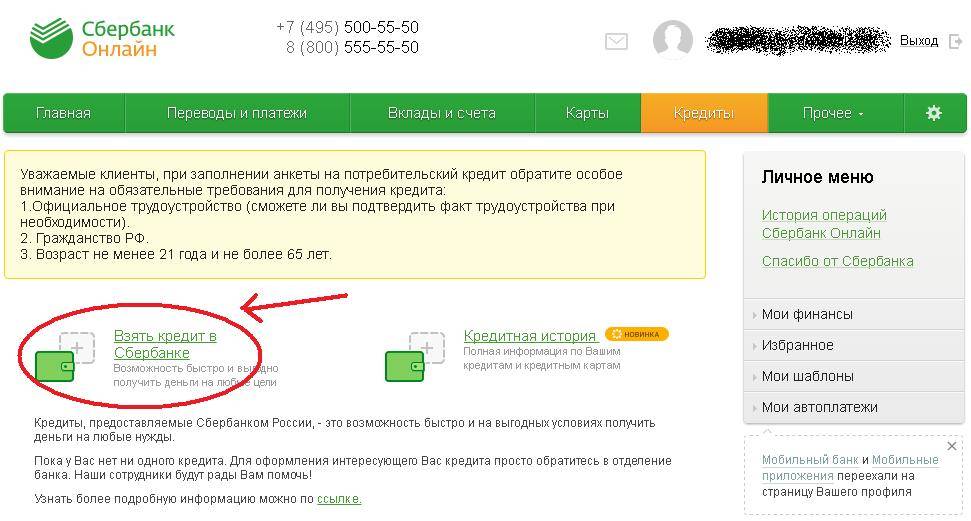

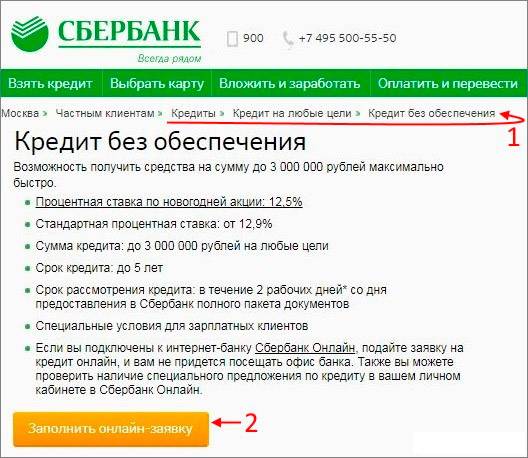

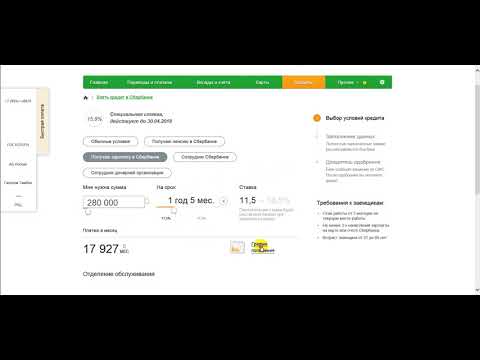

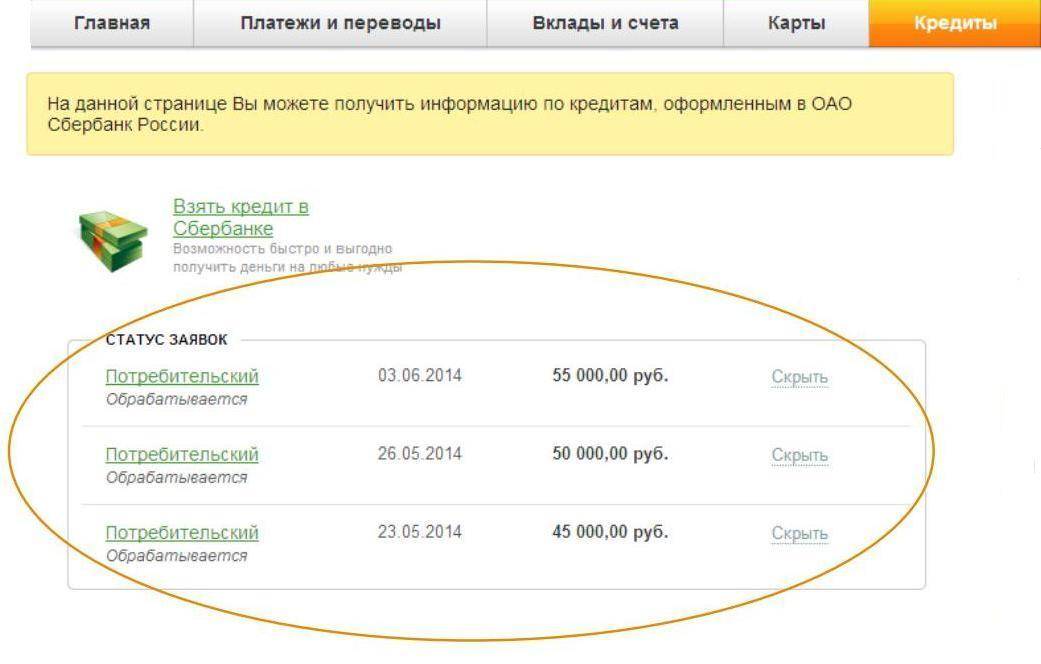

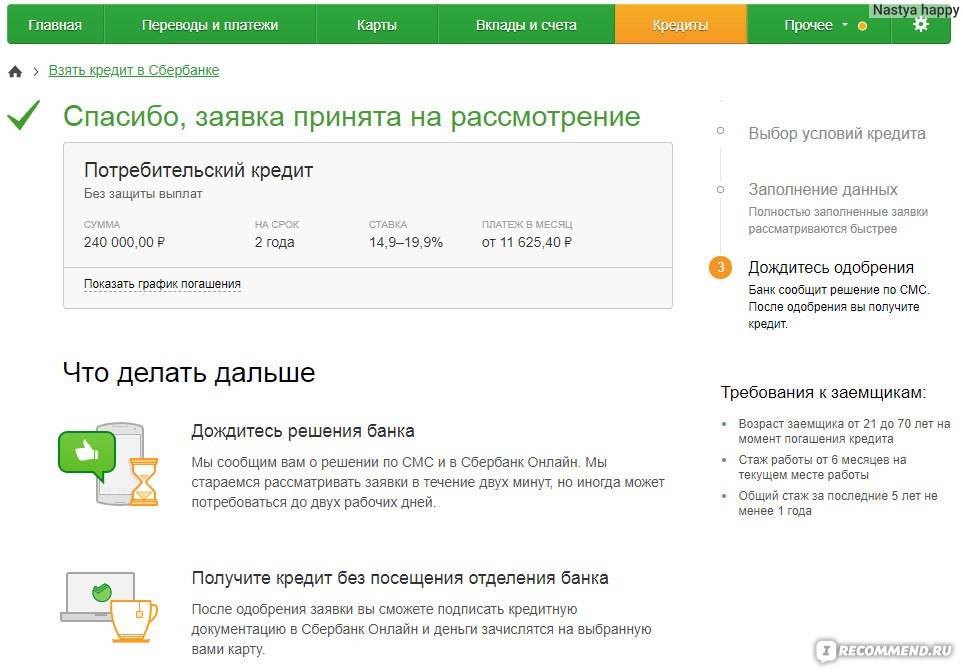

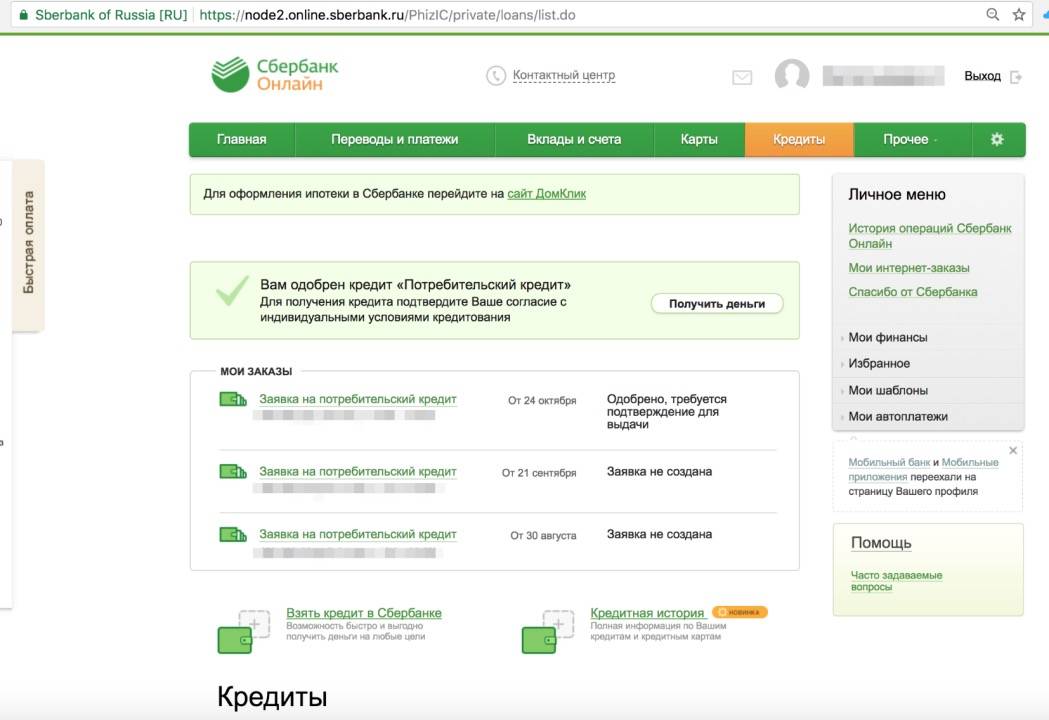

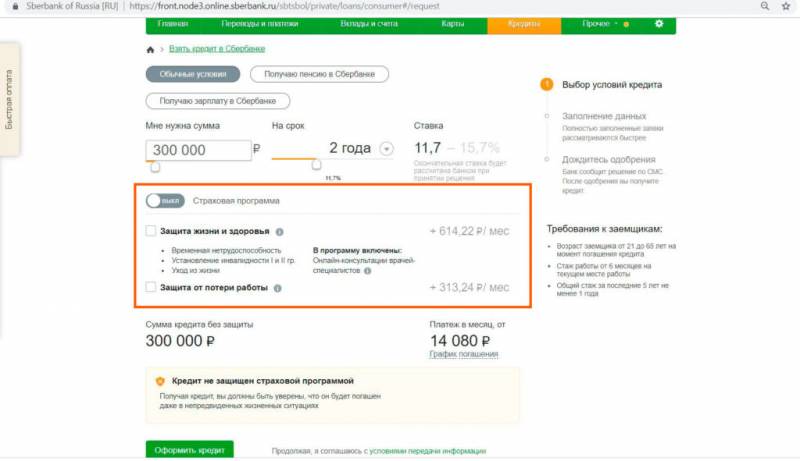

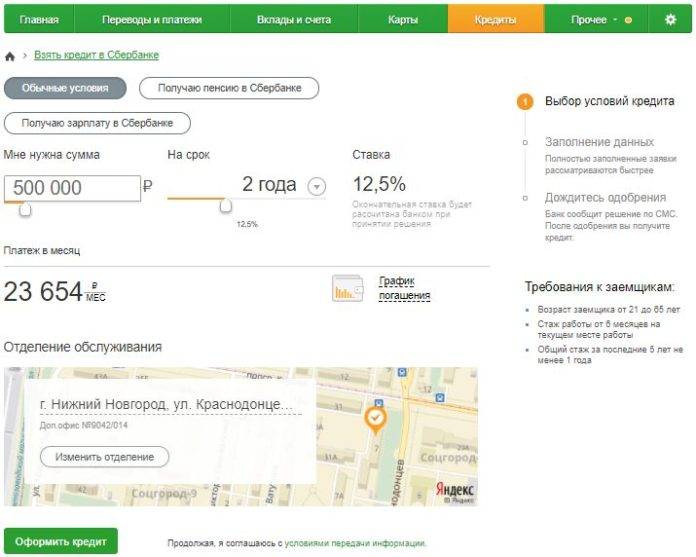

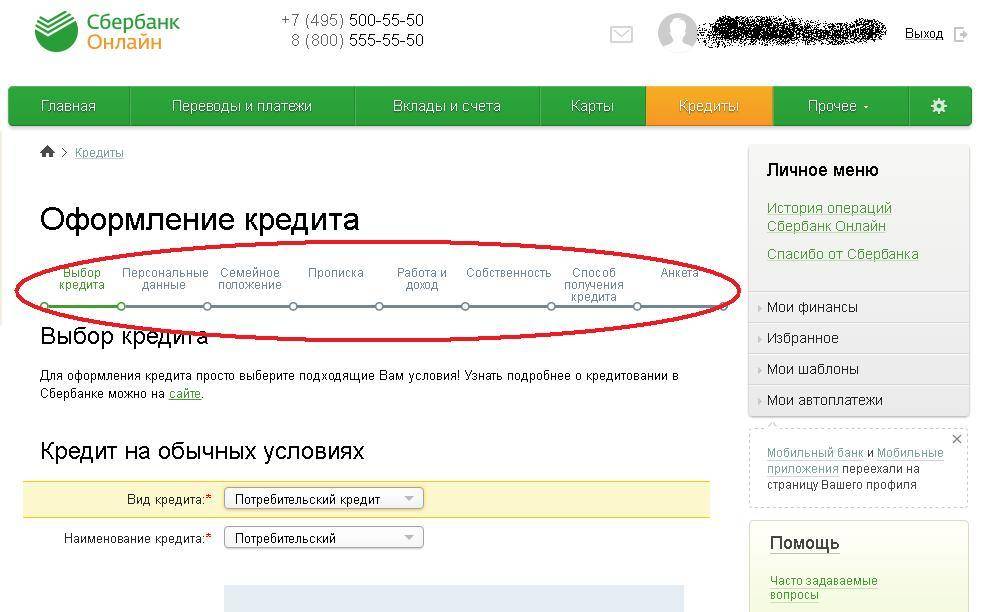

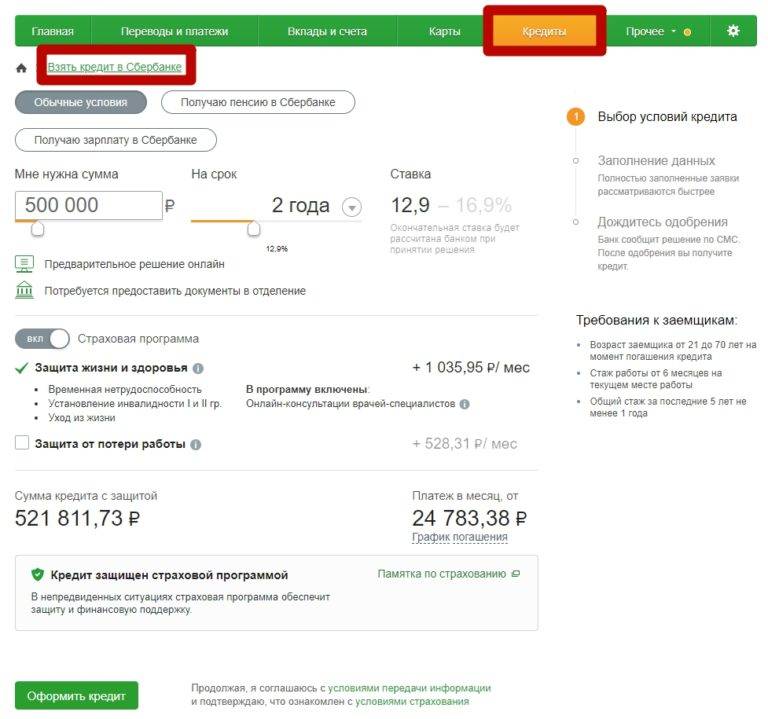

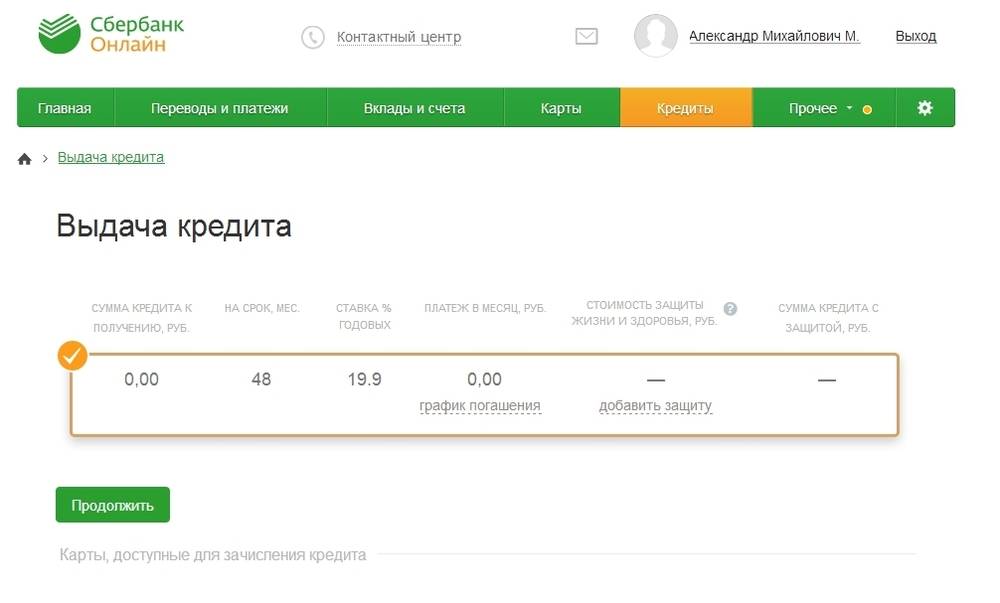

Начинать оформление второго кредита нужно с подачи заявки. Ее можно заполнить в офисах Сбербанка или воспользовавшись онлайн-сервисами. Второй вариант значительно удобней и позволяет сэкономить время.

Рассмотрим по шагам, как происходит подача онлайн-заявки на второй кредит в Сбербанке:

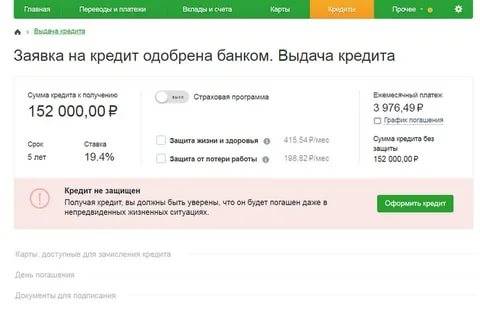

- Выберите подходящий кредитный продукт и нажмите кнопку «Оформить онлайн-заявку».

- Авторизуйтесь в Сбербанк Онлайн или воспользуйтесь быстрой подачей заявки через регистрацию по номеру мобильного телефона. Удобней все же подключить интернет-банкинг, тогда вы сможете видеть статус обработки заявки, управлять своими счетами, кредитами и быстрее получать дополнительную информацию.

- Заполните небольшую анкету. Она совпадает с той, что вы уже заполняли при оформлении первой ссуды. Точно так же надо указать личные и паспортные данные, адреса, телефоны, информацию о доходах и расходах.

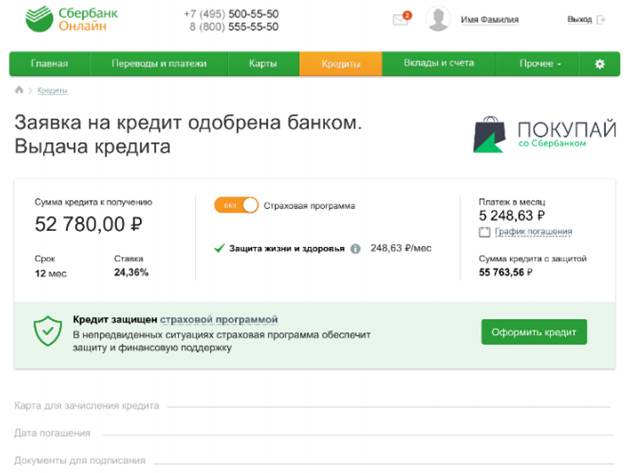

- Отправьте заявку и дождитесь ее рассмотрения.

Как взять второй кредит

- Если Вы берете кредит для погашения первого кредита, то Вам необходимо обращаться или в другой банк или в кредитную организацию. Такой кредит не проблемно оформить, зачастую в банках даже есть специальный продукт рефинансирование кредита (кредит для погашения кредита) такой кредит можно найти на странице.Обычно такой кредит легко оформить и процедура не сильно отличается от обычного оформления за исключением предоставления подробных данных по первому кредиту. Даже если Вы в просрочке, найдутся банки, которые выдадут кредит должникам для погашения просрочки и Вы получите новый, чистый кредит с более лояльными условиями. Также рекомендуем ознакомиться с правилами как вести себя при просрочке кредита.

Один из самых простых способов получить второй кредит, это оформить его онлайн, в этом случае достаточно лишь заполнить заявку. - Если Вам нужен кредит для своих нужд, то попытать счастья можно и в банке где оформлен кредит и в других банках одновременно. Здесь важным элементом будет Ваша платежеспособность и если она увеличилась с момента первого кредита то можно обращаться в свой банк. Бывает и такое, что в банке есть правило, что второй можно оформлять только через месяц после закрытия первого. Узнайте, как быстрее выплатить кредит, но у всех банков сроки определены по-разному. У разных банков своя система оценки платежеспособности клиента, поэтому если вы не прошли по одной системе то можете пройти по другой в другом банке, это Ваше законное право. Некоторые оформляя второй кредит преднамеренно скрывают информацию про первый, этого советую не делать. Может и удастся такая авантюра, но с каждым годом банки все более интегрированы с общими базами и большинство узнает о Вас все, просто на этапе проверки, а в таком случае Вас могут занести в базу как мошенника или включить в черный список заемщиков. Так что, пришли в банк и в спрашиваете прямо: «Можно ли взять второй кредит?».

Если Вы планируете, что-то приобрести Вы можете воспользоваться рассрочкой, такой продукт не требует проверки клиента и оформляется довольно просто. На всякий случай напомним, что согласно договора по кредиту Вы обязаны уведомить банк, если Ваша платежеспособность существенно изменится (проверьте в своем договоре). То есть, если Вы оформили второй кредит Вам надо будет проинформировать об этом банк, где оформлен первый кредит. Делать это или нет, зависит от Вас. Проблем не должно возникнуть, если будете погашать кредиты вовремя. Если Вам нужна маленькая сумма, но срочно, можно воспользоваться услугами кредитных союзов или онлайн-кредитования. Такие кредиты выдаются практически всем, но размер их не большой. Главным их недостатком являются большие проценты, иногда в два-три раза выше, чем по банковскому кредиту.

Можно ли взять второй кредит, а пятый? Конечно можно, можно и 10, но главное это честный и ответственный подход и важно правильно рассчитать свои силы!

Факторы, влияющие на принятие решения

Решение о выдаче второго и последующих кредитов принимается на основании анализа объективных данных. Если уже есть один заем или нет займов, все это для банка второстепенно

Важно только одно – получить выгоду и при этом не загнать клиента «в долговую яму», создавая себе же проблему в будущем. Этим принципом и будут руководствоваться работники банка, принимая решение о выдаче кредита, при этом на решение обязательно повлияет ряд факторов

- Кредитная история заемщика. Пусть даже заем по кредитной карте клиента не погашен, но кредитная история у него ничем не запятнана, поэтому оснований отказать в выдаче второго кредита, у банка нет.

- Текущий заработок заемщика. Уровень «белого» дохода заемщика очень важен при принятии решения. Банкиры посчитают, сколько процентов от дохода заемщика придется на ежемесячные выплаты по двум кредитам. Если доля будет больше 40%, ему обязательно откажут или предложат другие условия.

- Предоставленные заемщиком документы. Претендуя на второй кредит, следует собрать максимально полный пакет документов, поскольку это прямо влияет на принятие решения. Справка 2-НДФЛ в этом случае обязательна.

- Тип второго кредитного продукта, на который претендует заемщик. Если второй кредит будет целевым, то шансы на его получение будут выше, чем на получение кредита на неопределенные цели.

Прежде чем обращаться в Сбербанк за вторым кредитом, заемщик должен проанализировать каждый из указанных факторов и выстроить подходящий план действий. Чем грамотнее клиент будет действовать, тем быстрее добьется желаемого.

Как действовать заемщику

Прежде всего, нужно правильно оценить свои силы и не пренебрегать здравым смыслом. Второй кредит – это почти всегда существенная нагрузка на семейный бюджет

Важно правильно рассчитать, сможете ли вы погашать ежемесячные платежи, и достаточно ли останется денег для удовлетворения текущих потребностей. Считается нормальным, если заемщик отдает 1/3 своего ежемесячного дохода на погашение кредитных обязательств

Как показывает практика, очень часто кредитными продуктами пользуются люди, которые элементарно не умеют планировать семейный бюджет. Если вы относитесь к такой категории людей, посмотрите правде в глаза и откажитесь от второго кредита.

Если есть такая возможность, лучше заемщику взять на время выплаты второго кредита подработку. Во-первых, это фактически увеличит его ежемесячный доход, а во-вторых, подтвердит в глазах работников банка его намерения исправно платить по двум кредитам. Отсутствует возможность увеличить доход? Тогда можно привлечь в качестве созаемщика своего ближайшего родственника. Обычно созаемщиками идут супруги или родители заемщика. В этом случае вы не уменьшите финансовое бремя, которое принесет второй кредит, зато увеличите шансы на его получение.

Перед тем как подавать заявку на второй кредит, следует проконсультироваться с работником Сбербанка. Он наверняка даст массу дельных советов, которыми обязательно нужно воспользоваться. Следует начать досрочно гасить первый кредит. Этим заемщик покажет банку всю серьезность его намерений

Важно внести не менее трех платежей по новому досрочному графику, а затем уже подавать заявку на новый кредит

Если заем по кредитке просрочен

Активно пользуетесь кредиткой Сбербанка и просрочили платеж? Тогда думать о подаче заявки на второй кредит преждевременно. Кредитная история испорчена, причем испорчена недавно, а значит, прежде чем претендовать на второй кредит следует ее поправить. Сделать это непросто, но возможно.

- Погасите просроченный кредит в Сбербанке полном объеме.

- Если это возможно, продолжайте пользоваться кредитной картой, но при этом тратьте небольшие суммы и вовремя вносите платежи.

- Попробуйте взять небольшой кредит в ином банке, который работает с другим бюро кредитных историй.

Выполнение вышеуказанных действий практически гарантирует вам исправление кредитной истории. Соответственно, через год-другой вы сможете обратиться в Сбербанк с заявкой на один или два кредита и получить положительный ответ. Других вариантов, как показывает практика, нет!

Итак, бесполезно на различных форумах в Сети задавать вопрос: дадут ли мне второй кредит в Сбере, если у меня уже имеется просроченный займ по их карте? Адекватный ответ от стороннего лица вы не получите, надо обращаться в банк и все выяснять на месте. Тем не менее, кое-что для того, чтобы банк был к вам лояльнее, вы сделать можете. Действуйте согласно советам, приведенным в этой публикации.

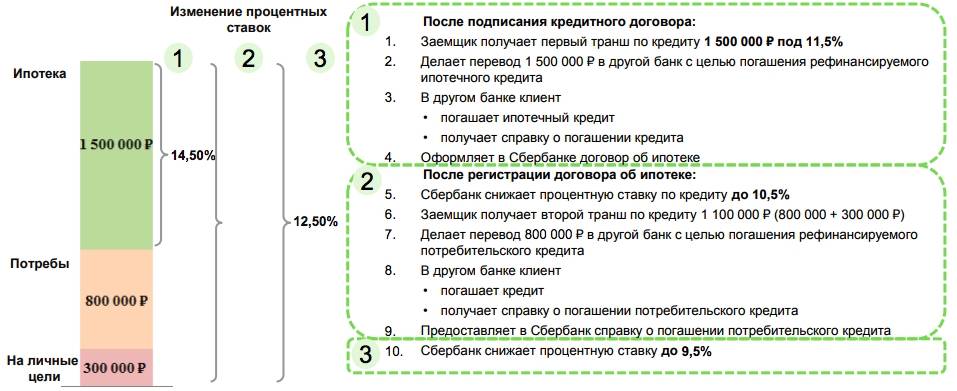

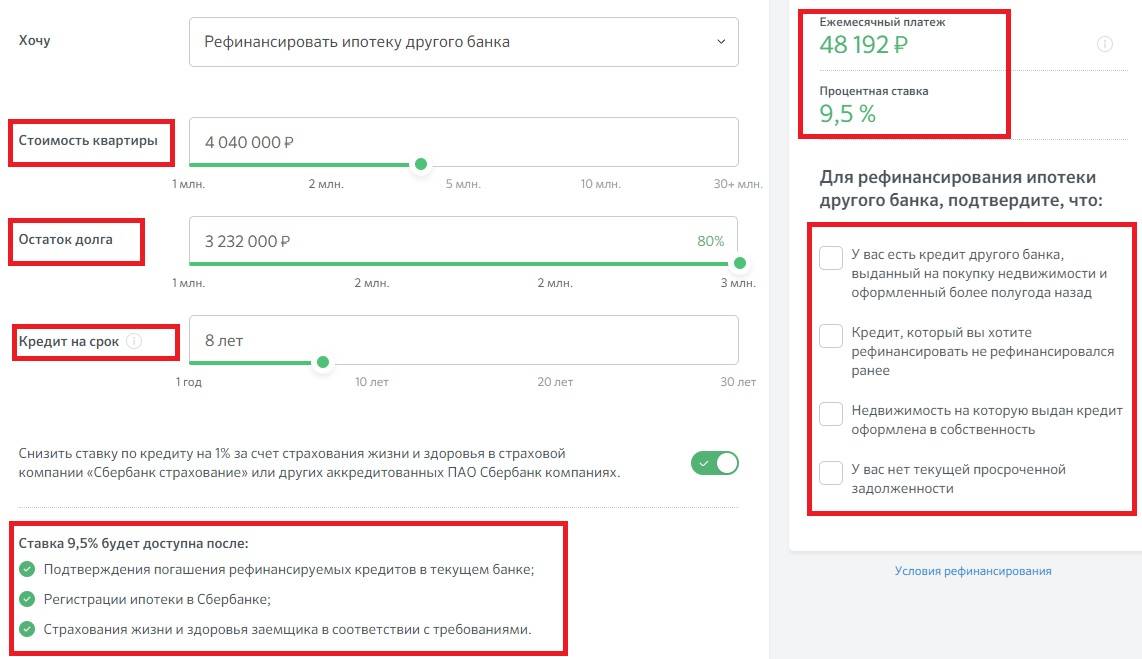

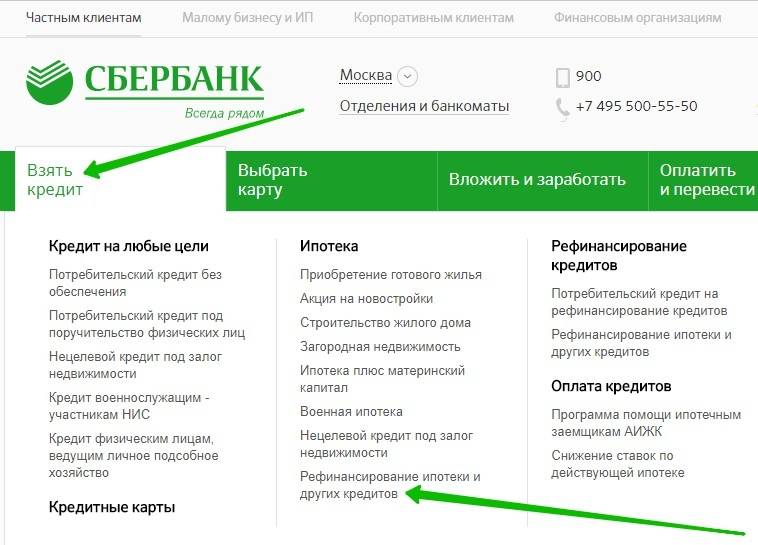

Рефинансирование вместо двух займов

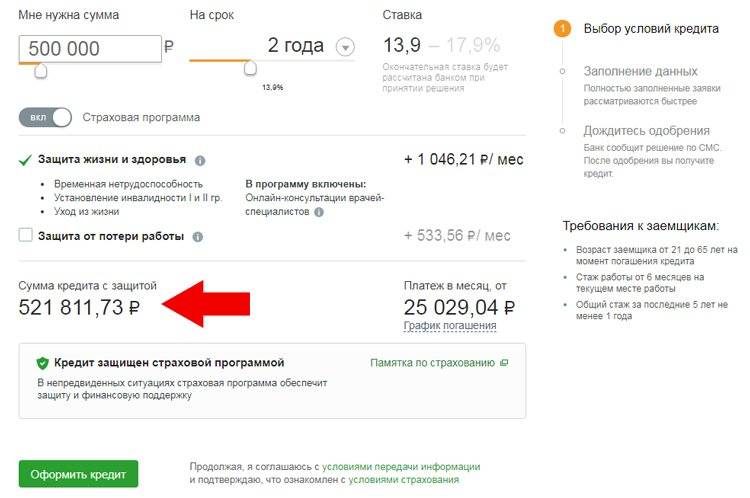

В некоторых случаях, вместо того, чтобы получить еще один самостоятельный заем, лучше воспользоваться программой рефинансирования от Сбербанка. Такой способ будет особенно выгоден, если процентная ставка по имеющейся ссуде значительно выше предлагающейся в рамках программы перекредитования. Какие еще преимущества можно получить, воспользовавшись таким предложением?

- Уменьшение размера ежемесячных платежей (достигается за счет изменения периода кредитования).

- Снижение общей переплаты банку (за счет более низкой годовой ставки).

- Более легкий и удобный контроль над кредитами (не нужно держать в голове две или даже три даты внесения периодического платежа на счет, запомнить одну платежную дату и сумму средств к уплате значительно проще).

- Возможность снятия обременения с недвижимости (касается ссуд, при взятии которых заемщик предоставлял банку под залог свое имущество).

Следует упомянуть, какие условия в рамках программы рефинансирования предлагает Сбербанк:

- процентная ставка от 11,9% до 13,9%;

- срок кредитования от 3 до 84 месяцев;

- максимальный кредитный лимит 3 миллиона руб.;

- отсутствие комиссий за оформление и выдачу займа;

- обеспечение не требуется.

Поэтому, перед тем как повторно взять ссуду в Сбербанке, подумайте, вероятнее всего воспользоваться программой рефинансирования будет выгоднее, чем брать дополнительный потребительский кредит. Вы фактически погасите имеющийся заем, при необходимости получите деньги на текущие цели, а по итогу останетесь с одним кредитом, комфортным ежемесячным платежом и сниженной процентной ставкой.

Почему отказали в ссуде и когда отправлять повторное заявление

Если вы направили прошение на просьбу выдать деньги и получили отрицательный ответ, не расстраивайтесь. Есть пути преодоления трудностей. В зависимости от того, насколько срочно необходимы материальные средства, существуют варианты действий после отказа, которые различаются по периоду.

Существует 2 возможных варианта:

- отказали ввиду несоответствия;

- человек направил заявление на заем, но его не устроили одобренные условия.

В первом случае всё ясно. Банк отказывает по разным причинам, устранив которые вы можете отправить второе прошение. Во втором случае не все однозначно. Если произошло одобрение, но не устроили параметры (срок, процентная ставка, сумма), тогда повторная заявка повлечет за собой отрицательное решение по обоим прошениям.

Прошение проходит 3 стадии проверки:

- автоматическая система осуществляет проверку на соответствие минимальным требованиям;

- далее, она попадает к менеджеру, который оценивает историю;

- в заключение претендент проходит проверку сотрудниками СБ на факты нарушения закона.

Если банк отказал или предложил неудовлетворительные условия, важно узнать, через сколько можно подать заявку после факта отказа. Необходимо учитывать причины и стараться их устранить

Распространенные поводы отказов

Если не устранить причину первого несогласия, то гарантированно заполучите второе. Наиболее вероятные мотивы:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

- количество полученных ссуд и общая сумма;

- задержки в выплатах или досрочные погашения;

- семейное положение (наличие супруга, детей и иждивенцев);

- официальный уровень дохода;

- наличие постоянного места работы.

2. Параметры, отражающие финансовое положение (своевременность оплаты услуг ЖКХ, наличие долговых обязательств другого рода, алименты и пр.)

3. Наличие судимости или судебные разбирательства.

4. Несоответствие требованиям банка. К пункту относится недостаточный или чрезмерный возраст, отсутствие гражданства и прописки в месте присутствия банка.

5. Техническая ошибка. В банке работают люди, которые могут совершить ошибку. Ошибочно поверить КИ полного тезки и пр. К сожалению, даже если отказ на кредит в Сбербанке произошел по данной причине, то, тот факт, через какой срок можно подать повторное заявление, не изменится.

6. Обнаружение факта подлога. В заявлении необходимо указывать исключительно правдивую информацию. Обмануть систему не получится. Бывают ситуации, когда человек непреднамеренно это делает (в графе дохода указывает «серую» часть зарплаты и т.д.).

Большинство из вышеперечисленных критериев можно обратить в свою пользу.

Выдадут ли 2 кредита?

В первую очередь, стоит быть уверенным в том, что никаких препятствий в договоре с банком на выдачу дополнительного кредита нет. Другой вопрос, можно ли в Сбербанке взять второй кредит на тех же условиях, не испортив свою кредитную историю?

При каждом новом обращении кредитный инспектор рассматривает все обстоятельства в индивидуальном порядке.

Итак, благодаря чему заявление на еще один займ могут одобрить?

- Хорошая кредитная история – только у тех заемщиков, кто добросовестно исполняет свои обязательства по кредитам, банк рассматривает возможность выдачи дополнительных средств. Любые просрочки и неуплаты автоматически заносят клиента в черный список должников, которым кредитная организация в последнюю очередь будет оказывать свои услуги. Впрочем, кредитную историю всегда можно исправить – обнаружив в ней ошибки и документально подтвердив свою правоту либо оформлением и своевременным погашением нескольких небольших кредитов.

- Высокий уровень доходов – Сбербанк не в праве оформлять еще один кредит на того, кто не в состоянии его вернуть. Поэтому, прежде, чем решить, можно ли в Сбербанке взять 2 кредита, клиенту стоит рассчитать, сколько процентов от совокупного дохода он готов тратить на погашение ежемесячных платежей. Документы о доходах позволят банку правильно оценить финансовое состояние своего клиента и вынести решение об одобрении заявки. Но тут есть нюанс – заявка не может быть одобрена, если общая сумма долга превысит 700 000 рублей. Кроме того, если ежемесячные платежи по обоим кредитам составят больше, чем 30% от доходов клиента, он вряд ли сможет своевременно их оплачивать.

- Правильное заполнение документов – не стоит забывать и о грамотном обращении с бумагами и предоставлении всех необходимых документов. Практически невозможно ошибиться, заполняя форму онлайн заявки, но вот для письменного обращения в банк может потребоваться образец заполнения анкеты на кредит.

Это основные критерии одобрения заявки сотрудниками банка, но, чтобы повысить свои шансы на получение займа, стоит подумать еще кое о чем.

Читайте подробности о рефинансировании потребительских кредитов в этой статье.

Существенно повышает шансы на получение средств указание в заявке цели, на которую будут потрачены средства, если эта цель отличается от той, под которую взят первый кредит. Как это работает?

Кредитный инспектор вряд ли одобрит заявку на повторное оформление автокредита, если первый еще не возвращен. Однако Сбербанку нет никакого смысла отказывать своему постоянному клиенту в получении небольшого кредита на приобретение бытовой техники.

Но если нельзя конкретно указать, для чего нужен второй кредит, идеальным вариантом будет оформление потребительского кредитного договора или займа на любые неотложные нужды.

Два кредита одновременно

Перед тем, как обратиться за заемными средствами, клиенту стоит еще раз подумать о своем решении – два кредита, пусть даже на одинаковых условиях, могут стать тяжелым бременем для семейного бюджета.

Конечно, банк не допустит, чтобы размер ежемесячных платежей у клиента превышал половину его регулярных доходов, однако оптимально, когда эти платежи не превышают трети ежемесячных поступлений в бюджет семьи.

Если же клиент намеренно скрывает от банка наличие в этом же банке кредита на иные цели, то это довольно странно и работает только против самого заемщика:

- Во-первых, перед оформлением кредитного договора банковский сотрудник обязан проверить кредитную историю, которая укажет на наличие кредита;

- Во-вторых, если из-за первого кредита клиенту отказывают в выдаче второго, то это не проявление «жадности» Сбербанка, а лишь забота о клиенте. Значит, есть какие-либо обстоятельства, которые почти наверняка помешают заемщику вернуть долг вовремя и в полном размере.

Не стоит провоцировать сотрудников банка заранее быть настроенными на отказ по заявке на кредит.

Второй для погашения первого

Иногда обстоятельства складываются так, что приходится брать еще один кредит, чтобы закрыть первый. К сожалению, вероятность того, что банк пойдет навстречу и даст его, крайне мала, здесь разумнее было бы обратиться в другую кредитную организацию.

Другими словами, получение второго кредита в Сбербанке возможно, но в этом случае условия по кредиту будут существенно более жесткими, чем были для первого займа.

Если есть возможность предоставить банку документальные свидетельства того, что получение второго кредита действительно необходимо (например, тяжелая болезнь), то стоит ей воспользоваться.

Условия для кредитных карт Россельхозбанка описаны в этой статье.

Подробности о снятии наличных с карты Тинькофф читайте в этой статье.

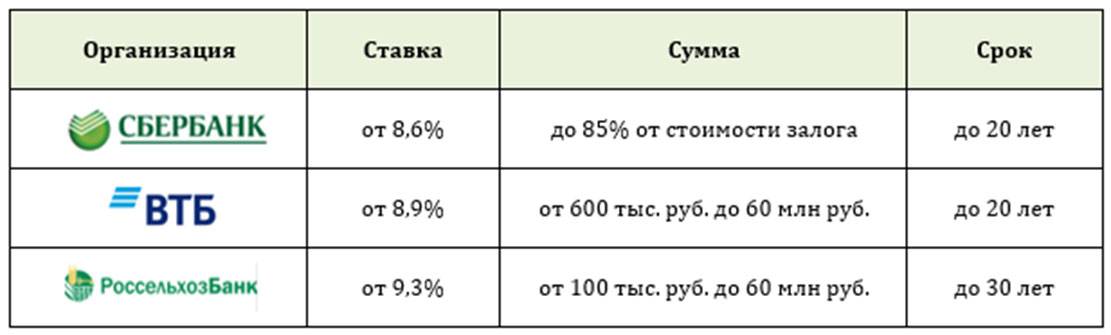

Где лучше брать?

В том же банке. Кредитор, который уже знает вас как ответственного плательщика, скорее всего, будет не против расширить сотрудничество. С другой стороны, если вы допускали просрочки по платежам, получить второй заем будет невозможно ни во время выплаты первого кредита, ни по его закрытии. Также есть банки, которые принципиально не кредитуют своих действующих заемщиков, так как это противоречит внутренним правилам. В число таких компаний входит «МТС-Банк».Получить кредит при наличии действующего можно:

- В другом банке. Обращаясь за вторым кредитом в другой банк, вы не будете у кредитора «как на ладони», и это плюс: некоторую информацию об аспектах сотрудничества с первым займодавцем (например, о наличии «технической» просрочки) можно скрыть. Сам факт наличия действующего кредита банк не испугает: для современных граждан пара кредитов «на плечах» – скорее нормальная ситуация, нежели исключение. Если же вы являетесь злостным неплательщиком с непогашенной задолженностью, для вас не имеет значения, куда обращаться: отказ будет везде.

- МФО – это вариант для граждан, которые успели испортить свою кредитную историю настолько, что банки им кредиты больше не дают. Обращаться в МФО рекомендуется только в случае крайней необходимости: процентная ставка на «быстрые деньги» может составлять 200-300% годовых.

- У частного лица. Это способ, о котором незаслуженно забывают. Для получения ссуды у частного лица необходимо составить расписку, включающую ряд кредитных параметров: срок возврата денег, процентную ставку, сумму займа, перечень санкций за нарушение условий и прочее.

Ссуда у частного лица по расписке – это не то же самое, что долг «под честное слово». Подобное сотрудничество регулируется пунктами Гражданского Кодекса, поэтому в случае неуплаты долга заемщику грозят вызов в суд и принудительное изъятие имущества.

Долговую расписку необязательно заверять у нотариуса: достаточно, если она будет подписана в присутствии двоих непредвзятых свидетелей.

Второй кредит в Сбербанке

Никаких препятствий для получения нескольких кредитов в Сбербанке нет. А наличие некоторых кредитных продуктов только будет способствовать получению нового. Например, чтобы получить кредитную карту в Сбербанке лимитом до 600 тыс. или моментальную карту нужно уже иметь потребительский кредит.

Как получить несколько кредитов в Сбербанке

- Оформив ипотеку на строительство дома можно подать заявление на выпуск персонализированной или не персонализированной (моментальной) карты.

- Получив необеспеченный потребительский займ вы сможете оформить сбербанковскую моментальную кредитку лимитом до 150 тыс. или персональную кредитку с лимитом до 200 тыс.

- Заручившись поручительством физ лиц можно взять несколько кредитов, но остаток долга по ним не должен превысить 5 млн. рублей.

- Военнослужащие имеют возможность взять в Сбербанке второй потребительский кредит, общая их сумма не превысит 3 млн.

Если вы зарплатный клиент Сбербанка – шансы взять второй кредит увеличиваются.

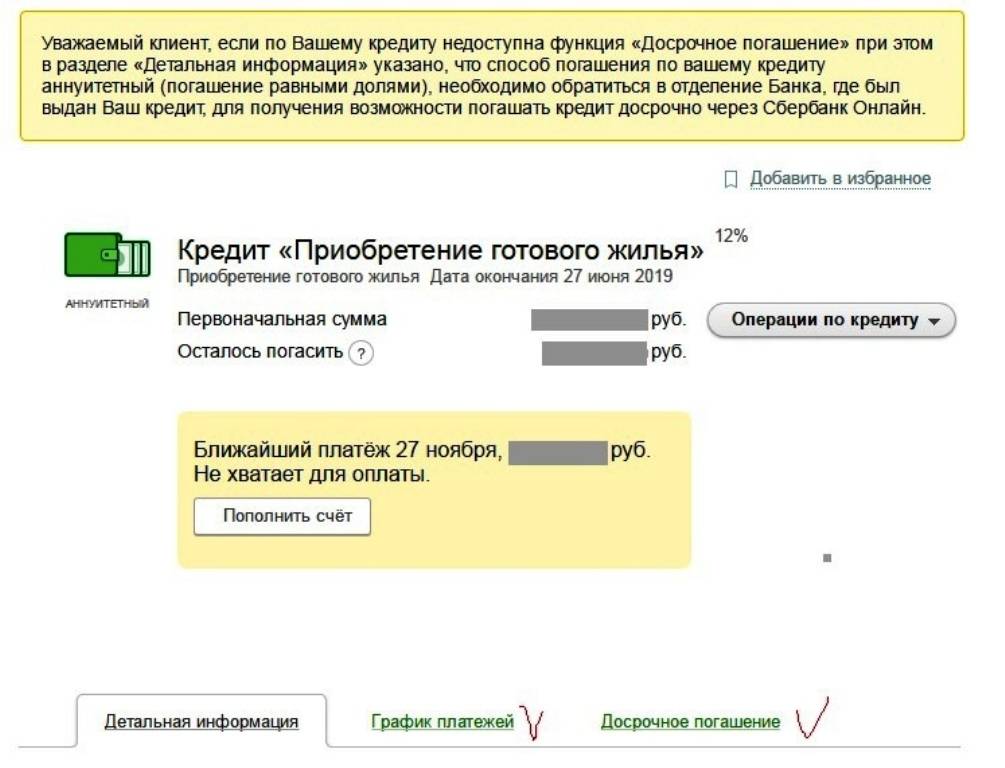

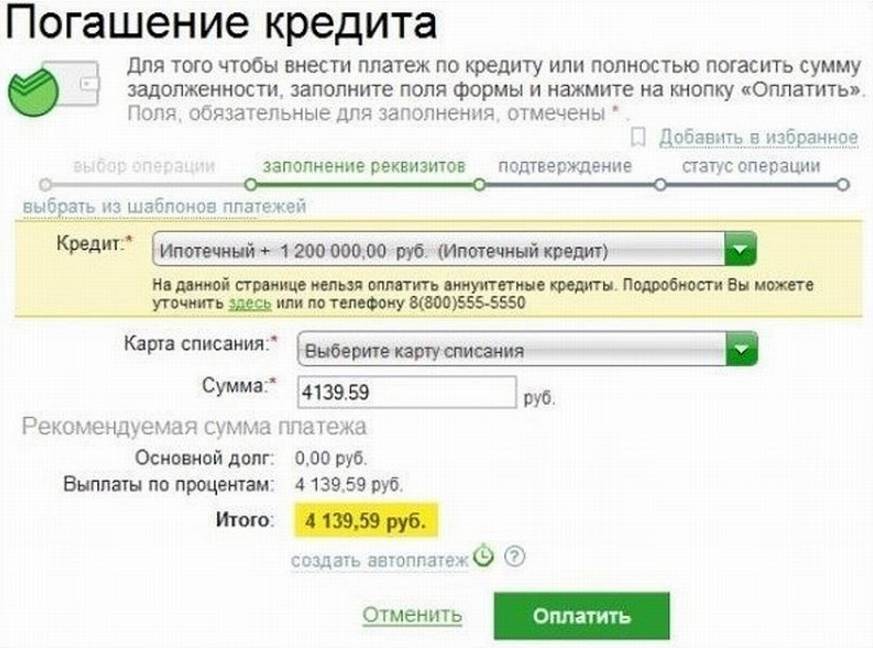

Как взять кредит, чтобы погасить другой кредит

Заемщикам, имеющим несколько действующих кредитов, Сбербанк предлагает провести операцию рефинансирования. Смысл действий заключается в объединении суммы всех задолженностей по сниженной процентной ставке. В результате заявитель получает возможность объединить графики платежей и сэкономить на выплате процентов.

Какие виды заимствований могут быть рефинансированы? К ним относятся:

- потребительское кредитование;

- ипотека;

- автокредит;

- кредитные карты и карты с овердрафтом.

Максимальное количество действующих договоров, подлежащих рефинансированию – 5 единиц. Стоит учесть, что срок данного соглашения с банком не может превышать 7 лет.

Ипотека может быть рефинансирована отдельно от прочих кредитных договоров или с их учетом. Максимальный срок по выплатам не должен превышать 30 лет. Минимальная сумма текущей задолженности – 300 000 рублей.

Преимущества рефинансирования:

- Консолидация кредитных договоров, даже если они оформлены в разных банках.

- Единая ставка и дата платежа.

- Согласие первичного кредитора не требуется.

- Минимальный пакет документов при оформлении.

- Пониженная процентная ставка.

- Возможность получить дополнительные средства в рамках программы рефинансирования.

Кредитная карта вместо кредита наличными

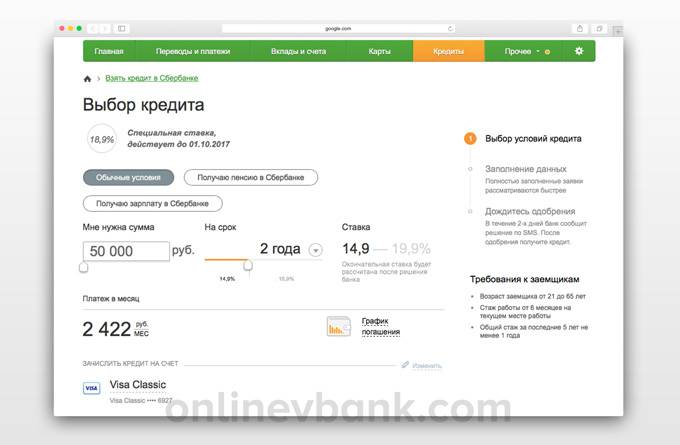

Часто бывает так, что кредитор отказывает в представлении второго кредита, но предлагает получить кредитную карту с меньшим лимитом, чем запрашивает клиент. Некоторые заемщики соглашаются, некоторые отказываются от такого предложения. В подобной ситуации лучше не оформлять карту сразу, а попросить время на раздумья.

Положительное решение по кредитной карте будет действительно в течение месяца. За этот срок потенциальный заемщик может попробовать оформить кредит наличными на нужную сумму в сторонней кредитной организации. Иногда кредитная карта имеет более высокую процентную ставку, чем кредит наличными. Если уж действительно нужна кредитная карта, стоит рассмотреть другие банки.

Только не нужно обращаться во все банки подряд. Информация о поданных заявках будет отображена в кредитной истории и это не лучшим образом на нее повлияет. Клиенту нужно заранее подумать, в какой банк обратиться, чтобы кредит был одобрен наверняка.

Например, более лояльны к заемщикам будут в Хоум Кредит, Пойдем, Тинькофф, Ренессанс Кредит и т.п.

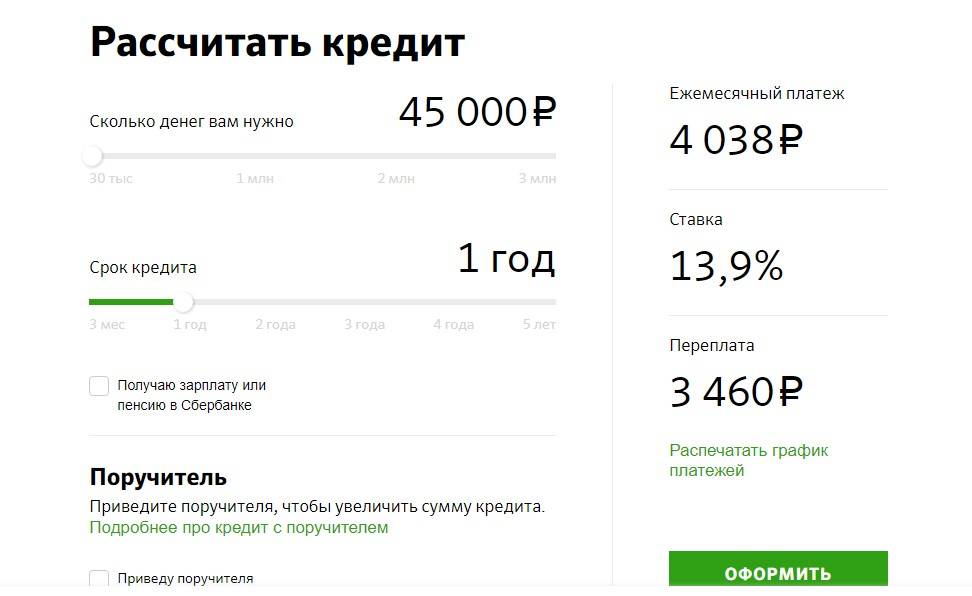

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

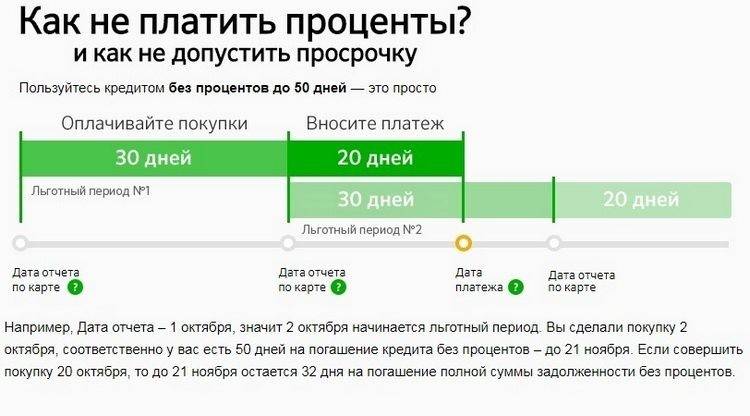

Это очень удобный кредитный инструмент, благодаря которому можно пользоваться заемными средствами в течение 50-100 дней без начисления процентов на израсходованный лимит. Только не стоит делать из кредитной карты кредит наличными, обнуляя весь лимит в банкомате и выплачивая ежемесячные взносы.

Во-первых, 5-10% от суммы клиент потеряет на снятии наличных в банкомате. Комиссия за обналичивание по кредиткам практически неизбежна. Во-вторых, по кредитным картам переплата выше, чем по потребительским займам в 2-4 раза. Именно поэтому карта — не самая выгодная альтернатива потребительскому кредиту.

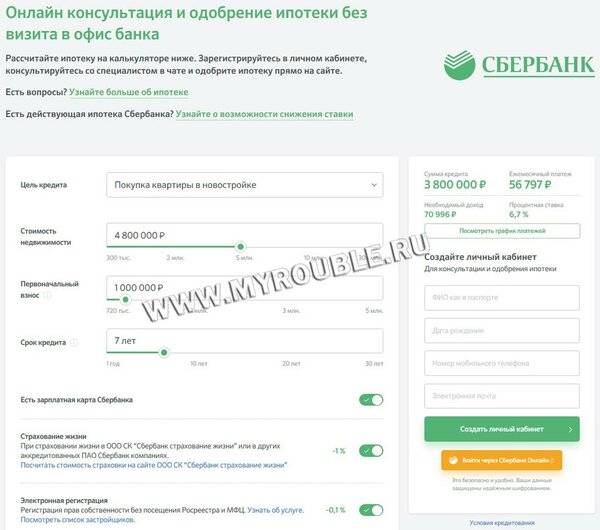

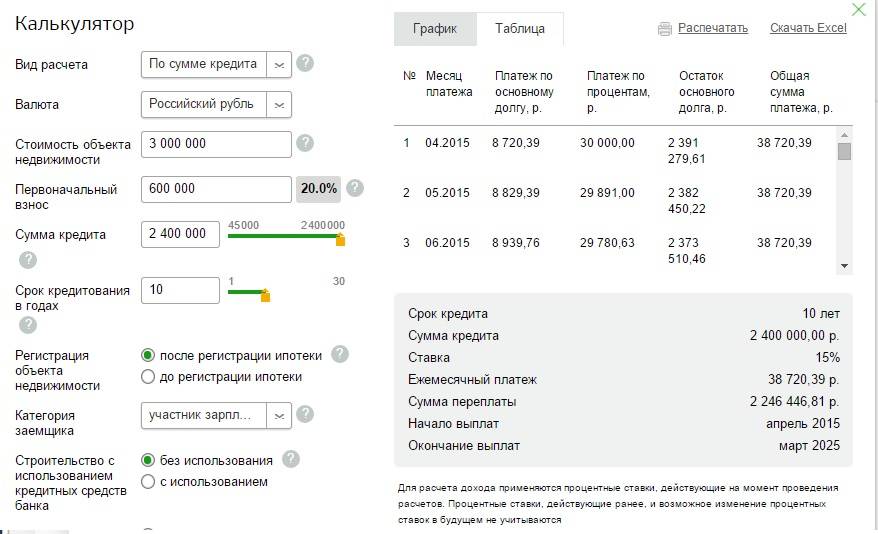

Как взять вторую ипотеку в Сбербанке

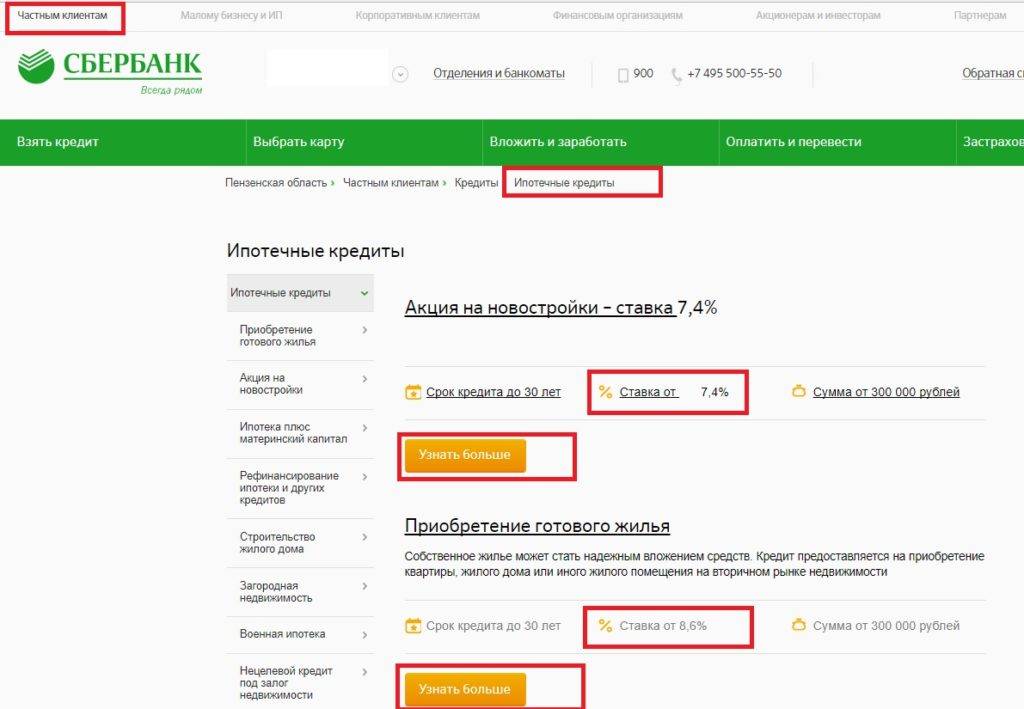

Попытаться оформить второй ипотечный займ могут не только обеспеченные люди, но и рядовые клиенты Сбербанка, которые уверены в том, что смогут выплатить долг без нарушения договора. Здесь главный фактор – наличие возможности обслуживания двух займов. Если вы для себя решили, что способны на это, при подаче заявки учтите следующие моменты:

- Сбербанк охотнее выдает второй займ, когда оставшийся долг по первому не превышает 700 000 рублей.

- На оплату ежемесячных платежей по двум ипотекам должно приходиться не более 40% совокупного дохода семьи.

- Если в семье есть иждивенцы, рассчитайте предварительно прожиточный минимум на всех членов семьи. Оставшаяся сумма должна покрывать размер ежемесячных платежей.

- У вас не должно быть других кредитов в банках. Это повысит шансы на одобрение.

Документы для оформления ипотеки

Список документов, требующихся для оформления второй ипотеки, как и сами требования к заемщикам, не изменяются. Нужно будет предоставить:

- Документ, удостоверяющий личность – паспорт с гражданством РФ и постоянной пропиской.

- Заявление с анкетными данными, заполненное на бланке установленного образца.

- Документ, подтверждающий постоянное трудоустройство (трудовой договор, копия трудовой книжки).

- Документы, подтверждающие уровень официального дохода (справка 2-НДФЛ с места работы или справку по форме банка от работодателя).

- Документы, доказывающие наличие дополнительных финансов или наличие дополнительных источников дохода (выписка с банковского счета, расширенная выписка о поступлениях на карту, свидетельства права собственности на движимое и недвижимое имущество).

В данном случае, чем больше доказательств своей финансовой состоятельности вы предоставите, тем выше шансы на получение положительного решения.

Алгоритм действий

Оформлять ипотеку во второй раз будет намного проще, так как у клиента банка уже есть соответствующий опыт в данном деле. Оформление второй ипотеки, как и первой, состоит из следующих этапов:

- Выбор программы кредитования. Для начала изучите условия разных ипотечных программ. В этом вам могут помочь менеджеры банка, которые любезно расскажут вам всю информацию и ответят на интересующие вопросы, а также помогут определиться с выбором.

- Подача заявки на предварительное рассмотрение. Заявку с заполненной информацией можно отправить через интернет в режиме онлайн или оставить у кредитного менеджера в бумажном виде.

- Подача документов на рассмотрение. После предварительного одобрения нужно принести готовый пакет документов на рассмотрение заявления службой безопасности банка. Проверка осуществляется в течение 3-5 рабочих дней.

- Поиск недвижимости. Если ипотека одобрена, начните искать подходящее жилье для покупки. Одобренное решение действует в течение 90 дней.

- Подача документов на жилье. Когда найдете подходящий вариант, нужно собрать документы на объект недвижимости и принести их в банк. Кредитор рассмотрит документы и примет решение, одобрять покупку выбранной недвижимости или нет. Если банк не одобрит объект, придется искать другой.

- Оформление права собственности. На этом этапе, если банк одобрил сделку, передаете продавцу первоначальный взнос или вкладываете деньги в банковскую ячейку и с необходимыми документами идете в Росреестр для подачи документов на регистрацию права собственности. Это можно сделать и в электронном варианте через интернет.

- Подписание ипотечного договора. После получения права собственности и выписки из ЕГРН, идете в банк с этими документами. Подписываете договор.

- Оформление страхования. При подписании договора нужно будет оформить страхование жизни (по желанию) и страхование недвижимости, которая передается в залог банку в качестве обеспечения (обязательно).

- Передача денег продавцу. После всех вышеперечисленных процедур и подписания договора купли-продажи, банк передает деньги наличным или безналичным путем продавцу.

Важно! Участие банка в сделке является гарантом ее безопасности, так как исключен обман как со стороны продавца, так и со стороны покупателя.