Преимущества и недостатки накопительного страхования жизни (кому подходит, стоит ли делать)

Положительные стороны НСЖ:

- Гарантия сохранности сбережений. Полис НСЖ поможет вам сохранить деньги и воздержаться от спонтанных трат.

- Гарантия накопления требуемой суммы.

- Возможность получения налогового вычета.

- Наличие самой страховки. Никто не застрахован от наступления несчастного случая или заболеваний. Конечно, жизнь и здоровье полис не вернет, а вот расходы компенсирует.

- Особый статус. Страховые выплаты по НСЖ не признаются имуществом по ГК РФ, не подлежат наследованию и разделу при разводе. На эти суммы не может быть обращено взыскание по решению суда.

Недостатки:

- Долгосрочность. Этот пункт можно считать как плюсом, так и минусом. Инфляция уменьшает стоимость денег, а досрочно расторгнуть договор можно только с существенными потерями. В то же время условия, прописанные в договоре, действуют в течение всего срока.

- Обязанность уплачивать взносы независимо от дохода. Если вы заключили договор и обязались уплачивать несколько десятков тысяч долларов в год – извольте в срок выложить нужную сумму.

- Невозможность досрочного возврата денег без потерь.

- Минимальная доходность. В условиях инфляции и долгосрочного инвестирования низкая доходность является существенным недостатком.

Итак, НСЖ подходит таким клиентам, которые:

- Располагают подушкой безопасности и имеют цель накопить приличную сумму за долгий срок.

- Придерживаются консервативной стратегии инвестирования: не заинтересованы в получении высокого дохода, а стремятся в первую очередь сохранить свои деньги.

- Не готовы или не имеют времени самостоятельно управлять сбережениями.

- Являются единственным источником дохода в семье.

Если вы соответствуете хотя бы одной из этих категорий – вариант оформления НСЖ стоит рассмотреть.

«Сбербанк Страхование» — Особенности Страхования Жизни и Здоровья

В первую очередь необходимо обратить внимание на саму компанию. «Сбербанк страхование жизни» входит в одноименную группу, которой принадлежат 100% акций страховщика

Организация специализируется на рисковом, накопительном и инвестиционном страховании жизни своих клиентов.

В последние несколько лет страховщик уверенно развивается и растет. Прямое свидетельство этого – рост страховых сборов на 83% за один только 2018 год. На данный момент услугами организации пользуется более 9 миллионов россиян. Положительно оценивают роботу страховщика и рейтинговые агентства (текущая оценка «Эксперт РА» – «ruAAA»).

Среди особенностей оформления полиса в «Сбербанк страхование жизни» можно выделить:

- Большое разнообразие инвестиционных и накопительных программ.

- Разделение средств клиента на две части, благодаря чему возврат денежных знаков гарантирован, вне зависимости от условий рынка.

- Возможность получения налогового вычета и других льгот.

- Большое количество отделений. Поскольку оформить продукты можно в любом офисе «Сбербанка», услуга доступна во всех регионах страны.

- Возможность не только заработать, но и защитить материальное положение своей семьи на случай смерти (деньги будут выплачены родственникам застрахованного лица).

- Инвестирование средств, вложенных клиентом, через международные фонды.

«Сбербанк» гарантирует полный возврат вложенных средств. Более того, в зависимости от поведения базового актива, страховые программы из этой сферы также дают возможность дополнительно заработать.

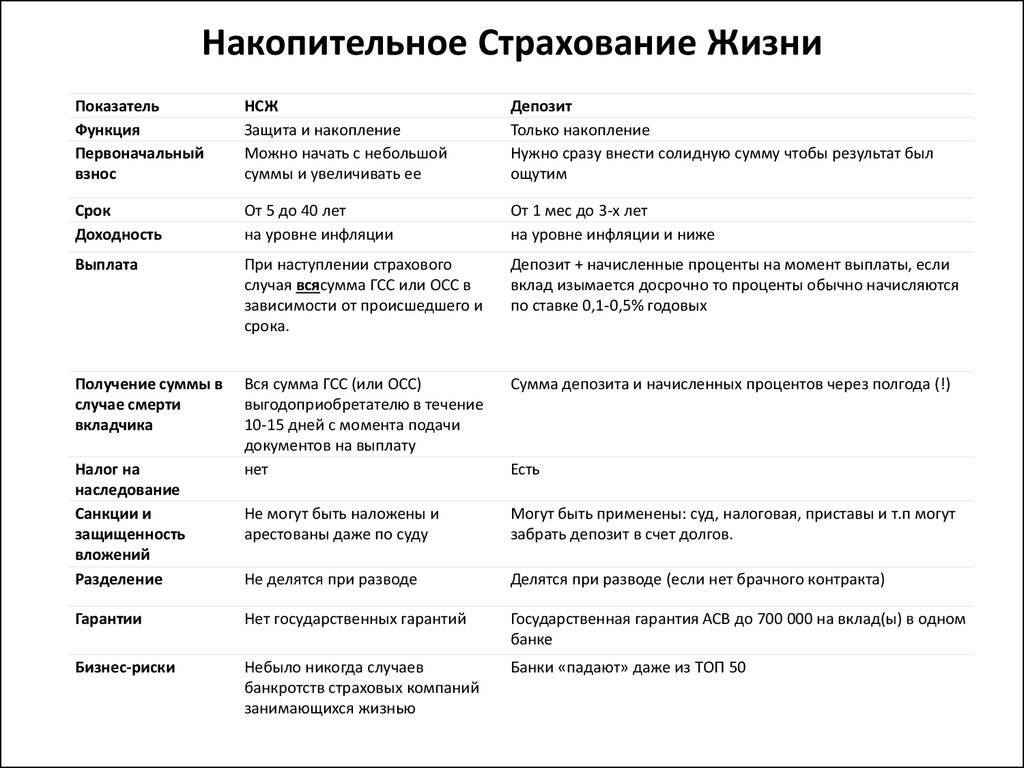

Стоит ли рассматривать ИСЖ и НСЖ как альтернативу банковскому вкладу?

Часто ИСЖ и НСЖ преподносят как хорошую альтернативу банковскому вкладу. И это понятно: размер ежегодного взноса по договорам ИСЖ и НСЖ сможет потянуть не каждый, проще переманить потенциального вкладчика. И вот здесь начинается самое интересное.

ИСЖ и НСЖ неподготовленному инвестору не стоит рассматривать как альтернативу вкладу. Эти инструменты более рисковые, а доходность по ним, в отличие от вкладов, не гарантирована.

НСЖ – это вид страхования жизни, при котором вы ежегодно платите взносы, т.е. бесплатно кредитуете компанию, а она вас страхует. По истечении срока страхования вам возвращают сумму взносов за 3–5 лет.

ИСЖ – это вид страхования жизни, при котором вы ежегодно платите взносы, а компания, которая страхует вашу жизнь, их инвестирует и потом делится с вами прибылью. Если повезет, то через 3–5 лет вместе с внесенной суммой страховых взносов вы получите дополнительный доход. Согласно статистике, прибыль составляет 3–4% (при уровне инфляции около 8% в 2021 г.).

Статистика Центробанка за 2020 г.

Показатель | Значение |

|---|---|

Средняя доходность по трехлетним полисам ИСЖ, завершившимся в 2020 г. | 4,7 |

Средняя инфляция за период 2017–2020 гг. | 3,9 |

Средневзвешенные ставки по банковским депозитам физлиц, заключенным за 2017 г. на срок от 1 года до 3 лет | 7,0 |

Средняя доходность по пятилетним полисам ИСЖ, завершившимся в 2020 г. | 3,1 |

Средняя инфляция за период 2015–2020 гг. | 3,9 |

Средневзвешенные ставки по банковским депозитам физлиц, заключенным за 2015 г. на срок более 3 лет | 8,1 |

При заключении договора ИСЖ сотрудники банков говорят о 8–15% прибыли. Но страхование – это платная услуга, за которую банк удерживает часть прибыли по инвестициям. Кроме того, успешность вложений зависит от качества инвестирования и множества других факторов. Именно поэтому в начале 2021 г. Банк России рекомендовал не продавать гражданам без специальных знаний сложные для понимания продукты ИСЖ и НСЖ. Ранее, 11 января 2019 г., Банк России издал Указание № 5055-у «О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (рент, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика». Согласно этому указанию страховщик обязан до подписания договора ИСЖ раскрыть потребителю все его условия в специальной таблице-памятке. Гражданина должны уведомить о том, что договор носит рисковый характер и не является альтернативой вкладу. Но памятка – это одно, а на словах сотрудники сообщают порой совсем другое.

Ключевые отличия договора банковского вклада от договоров ИСЖ и НСЖ

Банковский вклад | ИСЖ и НСЖ | |

|---|---|---|

Порядок заключения и пролонгации | Единовременный вклад на оговоренный период под фиксированную процентную ставку | Необходимо внесение ежегодных взносов. При пропуске платежа договор расторгается, а страховая сумма, внесенная к этому моменту, не возвращается |

Срок | Любой | От 3 лет |

Возможность досрочного расторжения договора и последствия | Досрочное расторжение договора возможно в любой момент. Риск – потеря процентов по вкладу (полностью или частично, зависит от условий договора) | Расторжение договора до истечения 3 лет повлечет потерю всей суммы страховых взносов. При досрочном расторжении на 4–5-й год страхования выплачивается «выкупная сумма». Она составляет 60–90% от суммы взносов (чем ближе к дате истечения срока страхования, тем больше выплата). |

Наличие гарантированной доходности | Фиксированная процентная ставка – до 7–8% на дату написания этого материала | Гарантирован возврат внесенной суммы страховых взносов по истечении срока страхования. Доходность плавающая, не гарантирована. По итогам 2020 г. она составляла в среднем 3–4% |

Участие в системе страхования вкладов | Вклад застрахован (до 1 400 000 руб.) | Не является вкладом и не подпадает под условия страхования вкладов |

Наличие страховки на период инвестирования | Нет | В период действия договора жизнь гражданина считается застрахованной |

Последствия смерти гражданина | Сумма выплачивается наследникам и входит в наследственную массу | Наследники получают выплату по договору страхования |

Возможность получения налогового вычета | Нет | При заключении договора на срок от 5 лет можно получить налоговый вычет, т.е. вернуть налог в размере 13% от суммы взносов. Но это актуально только для граждан, которые платят НДФЛ |

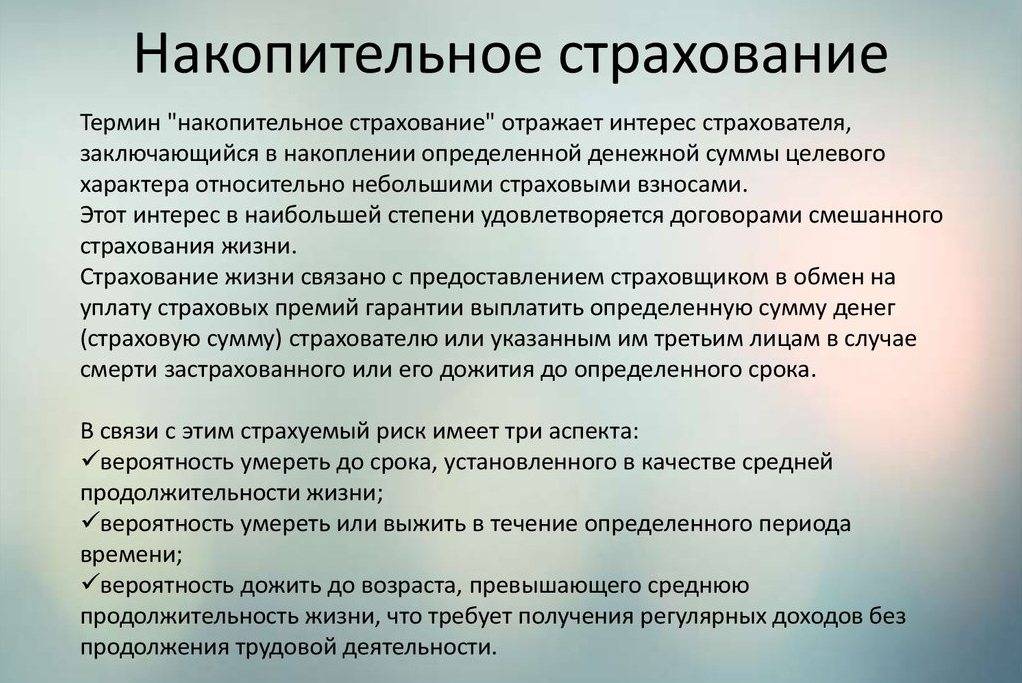

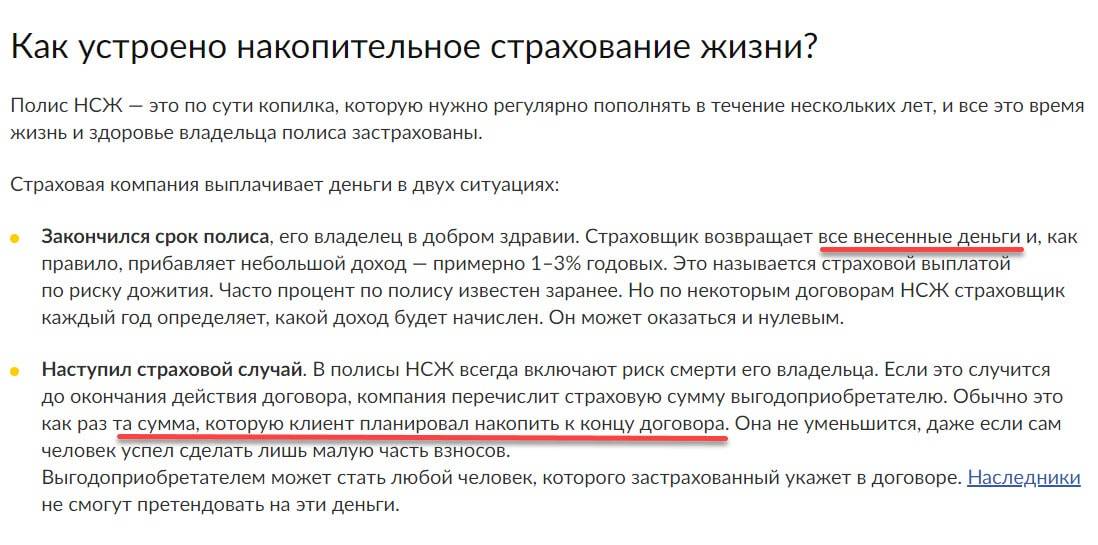

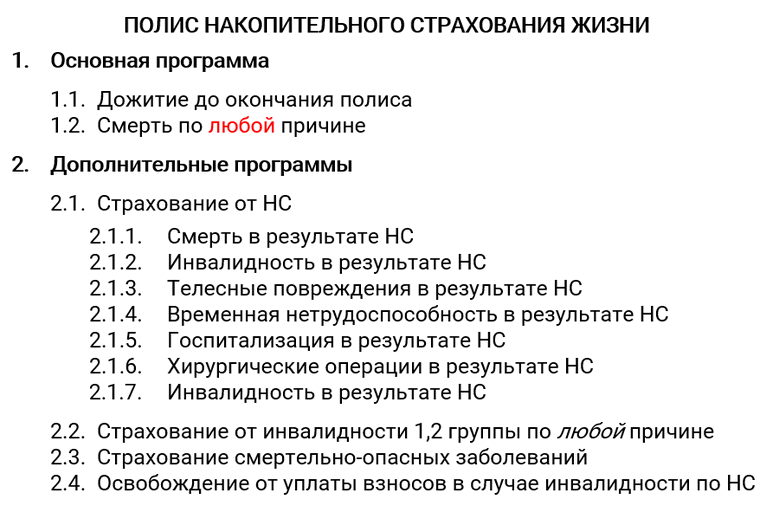

Накопительное страхование жизни что это

Накопительное страхование жизни простыми словами — это страховка с финансовым интересом, которую вы можете оформить, чтобы защитить себя и своих близких — жену, мужа, детей на случай потери трудоспособности, травмы или смерти. Вы платите страховую премию, часть из которой уходит на страхование выбранных рисков, а оставшаяся часть — накапливается и инвестируется в финансовые активы.

Если в период действия соглашения с вами что-то случится, то страховая компания выплачивает вам или вашей семье сумму денег достаточную, чтобы поддерживать прежний уровень финансового благосостояния семьи в течение нескольких лет. В случае, если договор накопительного страхования жизни (НСЖ) заключен на определенный срок, то по окончании срока вы получаете накопительную часть обратно с процентами независимо от страховых выплат, произведенных в рамках договора.

Как правило, базовый вариант включает только защиту от смерти по любым причинам. В этом случае, когда наступает страховой случай, семья или другие лица, указанные в договоре, получают компенсацию в виде фиксированной денежной суммы.

На данный момент страховые компании предлагают более расширенные программы страхования, способные гарантировать защиту практически на всех уровнях жизни, включая:

- Ущерб здоровью,

- Несчастные случаи,

- Смерть члена семьи,

- Потеря работоспособности,

- Рождение и здоровье ребенка,

- Достижение пенсионного возраста и т.д.

Иными словами, накопительное страхование жизни (НСЖ) — это особый вид страхования, с помощью которого можно не только застраховать жизнь и здоровье, а также скопить запланированную сумму денег к выбранному и обозначенному периоду.

Принцип подбора программы накопительного страхования жизни следующий:

- Нужно определиться, какая защита нам нужна, касается ли она несчастных случаев в большей степени или, возможно, вы хотите застраховаться от смертельно опасных заболеваний, а может просто накопить на обучение ребенка или квартиру.

- Исходя из главных целей выбирается наиболее подходящий вид программы накопительного страхования жизни. На сайтах страховых компаний присутствуют примеры базовых программ, пользующихся наибольшим спросом. Изучив их вы уже будете иметь представление о страховых рисках, включенных в программу, сроках и размере платежей.

Стоимость страхования жизни — это очень индивидуальный вопрос. На размер страховых взносов по договору накопительного страхования жизни влияет ряд факторов, таких как возраст и состояние здоровья клиента, продолжительность страхования, объем рисков, размер суммы, отчисляемой в накопительную часть и другие. Калькулятор страхования жизни можно найти в Интернете или на веб-сайте соответствующей страховой компании.

Выбрав наиболее привлекательные тарифы проведите их сравнение между собой и на предмет наличия ненужных страховых рисков

Это важно, т.к. каждый включенный страховой риск увеличивает размер ежемесячных платежей

Поэтому, если какие-то риски вы считаете лишними или хотите добавить, то оставьте заявку или свяжитесь с менеджером страховой компании и попросите сделать индивидуальный расчет.

Хорошо подумайте над периодичностью оплаты страховой премии: ежемесячно, раз в полгода или год. Рекомендую остановить свой выбор на ежемесячных платежах и перед заключением договора положить сумму, равную 2-3 месячным платежам по договору страхования на депозитный счет в надежном банке. Это позволит вам дополнительно заработать, а при возникновении стеснительных финансовых обстоятельств у вас будет запас минимум на 2 мес. Т.к. при несвоевременной оплате условия расторжения договора страхования, в большинстве случаев, довольно жесткие. Часто люди теряют до 25% от вносимой суммы+страхование жизни перестает действовать незамедлительно с 1-ого дня просрочки.

По выбранной программе заключается договор накопительного страхования жизни и по окончании срока вы получаете часть вложенных денег с учетом процентов в зависимости от выбранного тарифа + автоматически застрахованы от прописанных в договоре рисков на весь период действия соглашения.

Как работает НСЖ

Часто такие программы открывают на образование детей, дополнительную пенсию после ухода с работы и т. д. Но с этой задачей справится и банковский вклад. А это более знакомый и удобный для россиян инструмент. Чем отличается от него НСЖ? Дело в том, что полис не только помогает копить, но и устраняет риски, которые наступают при смерти, потере трудоспособности страхователя. Рассмотрим подробнее, как это работает.

Механизм работы НСЖ:

Вы определяете сумму, какую хотите накопить, и срок, к которому это надо сделать.

Выбираете страховую компанию и программу, наиболее удовлетворяющую ваши ожидания.

Подписываете договор и начинаете регулярными платежами вносить взносы, определенные вашей страховой организацией. Так, год за годом, происходит накопление средств.

Страховщик инвестирует ваши средства в консервативные инвестиционные инструменты, тем самым позволяя деньгам зарабатывать.

Но помимо накопления, полис еще и защищает жизнь

Эта функция является очень важной, ведь срок действия программы от 5 до 40 лет. Вряд ли вы можете на такое длительное время быть на 100 % уверенным, что ничего плохого не случится.

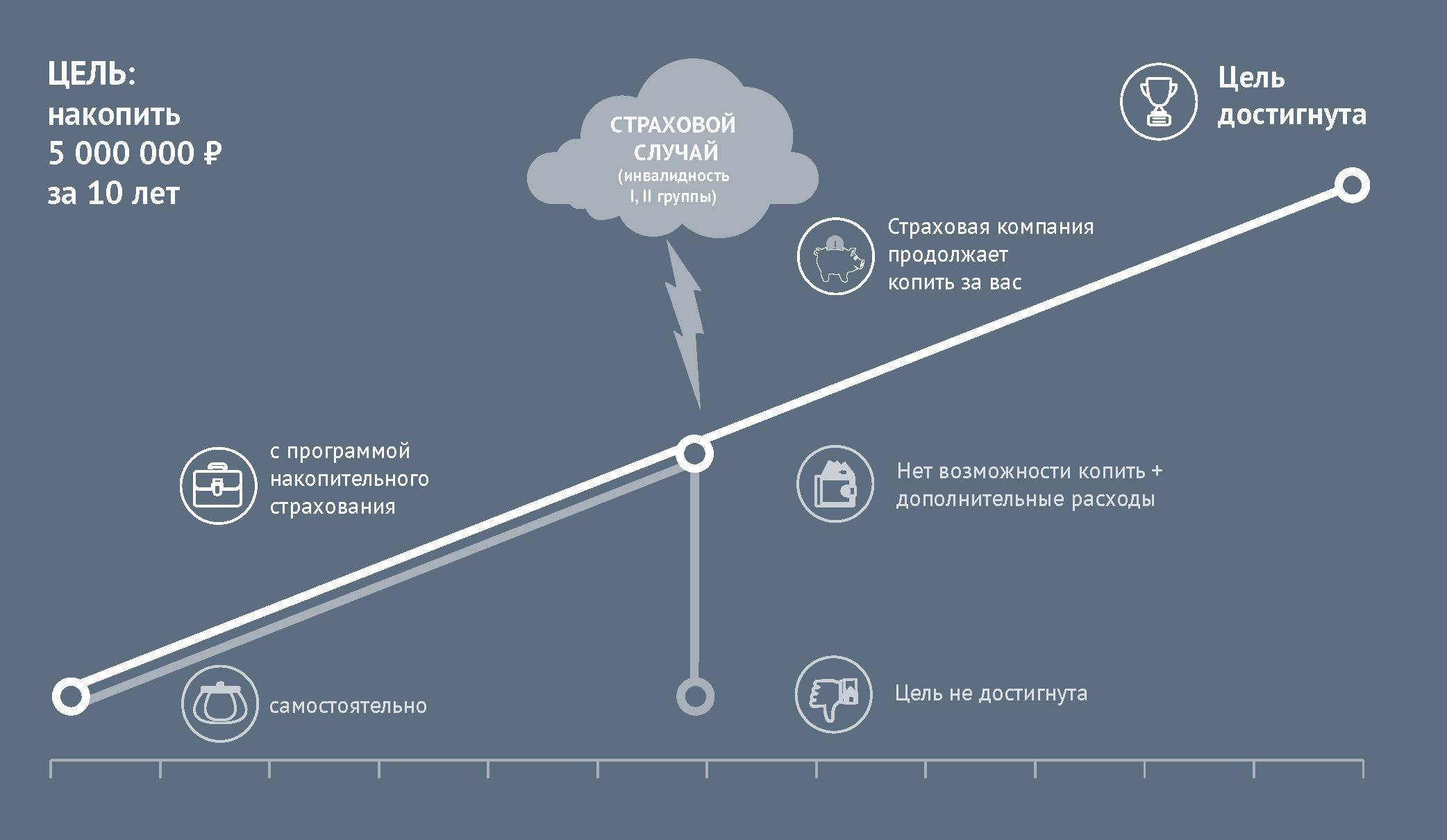

Если страховой случай не наступил, то через оговоренный срок страхователь получает всю накопленную за эти годы сумму с учетом инвестиционного дохода.

Если человек уходит из жизни раньше, чем сформировал планируемый капитал, то страховщик выплачивает лицу, указанному в договоре как выгодоприобретатель, всю сумму по договору

Даже если прошло совсем немного времени, и человек успел сделать всего один взнос. Либо возможен другой вариант: страховая компания сама вносит платежи в последующие годы, пока не накопит зафиксированный в договоре капитал.

Последний пункт является ключевым отличием страхового полиса от банковского вклада. По депозиту наследник получит только сумму, накопленную к дате печального события и ни рублем больше. Есть и другие отличия, о которых тоже поговорим в статье.

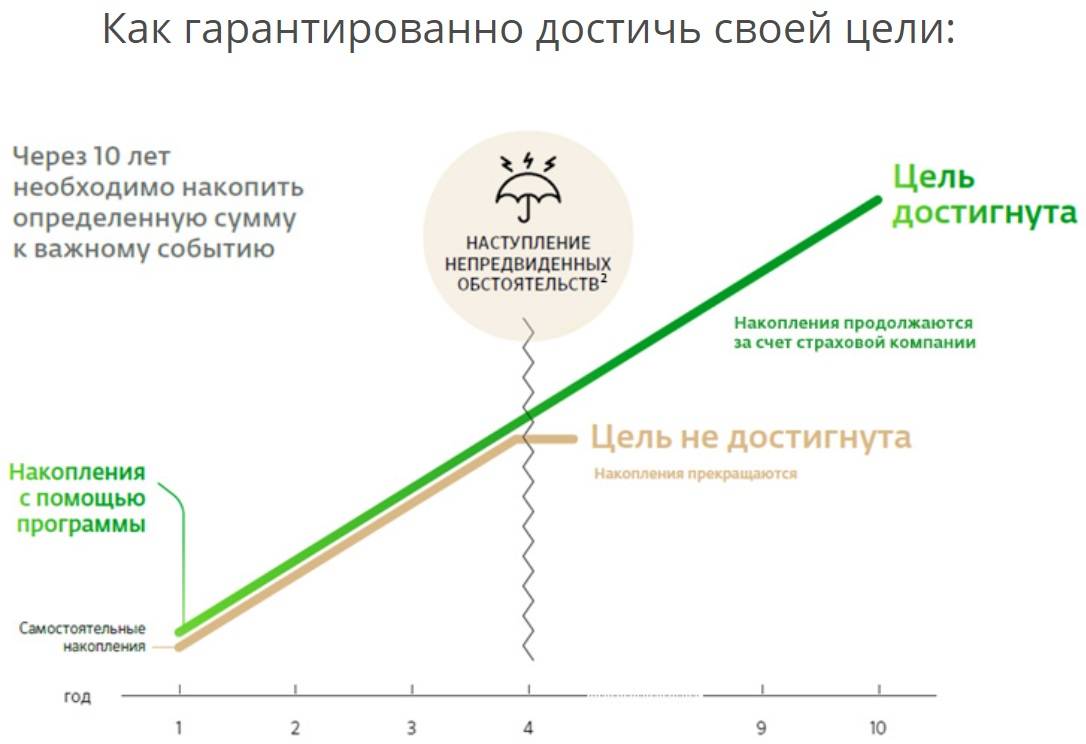

Вот как иллюстрирует Сбербанк свою программу страхования.

При таком поверхностном рассмотрении выходит, что НСЖ – это отличный инструмент для создания капитала. Но это только на первый взгляд.

Раз инструмент состоит из накопления и защиты жизни, рассмотрим его с этих двух сторон:

- Ваши деньги инвестируются в безрисковые активы, которые дают совсем небольшой доход (чуть больше инфляции). Поэтому, если вы решили выбрать НСЖ в качестве инструмента для инвестирования, есть более эффективные.

- Страхование жизни. Чтобы использовать НСЖ в качестве страхового полиса и защитить себя и свою семью от неблагоприятных событий, придется вносить ежегодно приличные суммы денег. Эту функцию отлично выполняют обычные договоры страхования жизни с гораздо меньшими годовыми взносами.

Если вы читали книги по инвестированию, то наверняка видели основные этапы, которые должен пройти любой инвестор на своем пути к финансовой независимости:

- Создание финансовой подушки безопасности.

- Защита жизни и здоровья главного инвестора и кормильца семьи.

- Непосредственно само инвестирование.

Вот именно для выполнения второго требования и разработаны программы страхования. Но накопительные не выполняют этой функции на 100 %.

Совсем другое дело, если мы имеем дело не с накопительным, а с инвестиционным страхованием жизни (ИСЖ). Не стоит путать эти два понятия. ИСЖ – более привлекательный инструмент, для которого я отвела отдельный раздел в статье. К нему точно стоит присмотреться.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Еще один вопрос, который интересует клиентов страховых программ: “Что будет, если досрочно расторгнуть договор?” В этом случае вы будете иметь дело с выкупными суммами. То есть вернут вам не все деньги, а только их часть. Процент возврата зависит от условий конкретной программы и организации.

Я приведу пример страхового полиса моего мужа. У него не НСЖ, а ИСЖ, но сути это не меняет. Принцип действия одинаковый. Выкупная сумма зависит от срока страхования по договору и количества уже выплаченных годовых взносов.

Выкупная сумма в процентах от уплаченных страховых взносов

| Количество полностью оплаченных ежегодных взносов | Срок договора страхования | ||

| 10 лет | 20 лет | 30 лет | |

| 1 | 0 % | 0 % | 0 % |

| 2 – 4 | 55 % | 45 % | 35 % |

| 5 – 9 | 70 % | 65 % | 55 % |

| 10 | 95 % | 70 % | 65 % |

| 11 – 19 | 70 % | 65 % | |

| 20 | 95 % | 75 % | |

| 21 – 29 | 75 % | ||

| 30 | 95 % | ||

| После накопительного периода | 100 % |

У моего мужа заключен договор на 20 лет. Если он захочет расторгнуть его, например, через 2 года, то вернет только 45 % от вложенного капитала, через 10 лет – 70 %. Поэтому расторгать договоры страхования – себе дороже.

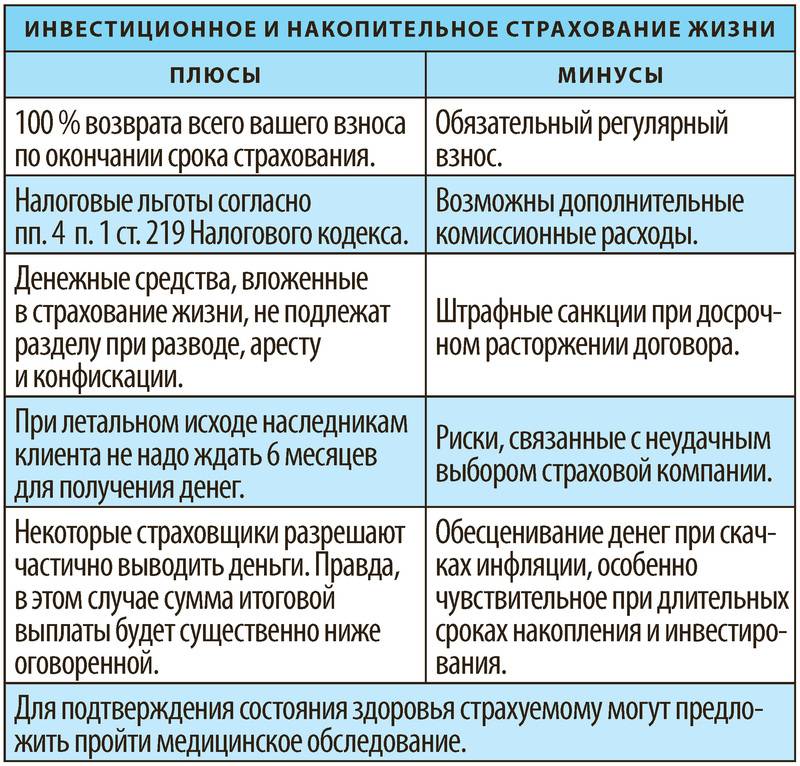

Плюсы и минусы

Есть несколько важных преимуществ НСЖ, которые я не описала. Оставила их именно для этого раздела. Это, в первую очередь, налоговые льготы и юридическая защита. Об этом сейчас и расскажу подробнее.

Во-первых, в соответствии с Налоговым кодексом затраты на страхование жизни подпадают под действие статьи о социальных вычетах. Это означает, что ежегодно вы можете возвращать от государства 13 % от годовых взносов страховщику, но не более, чем со 120 тыс. рублей. Договор должен быть оформлен на срок не менее 5 лет. В случае его досрочного расторжения налоговые вычеты придется вернуть государству.

Во-вторых, подоходным налогом не облагаются выплаты в связи со смертью и причинению вреда здоровью застрахованного лица.

В-третьих, НДФЛ облагается прибыль, которую получает застрахованное лицо, но только свыше ключевой ставки Центробанка.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Юридическая защита:

- При разделе имущества разводящихся супругов страховой капитал не подлежит делению. Он полностью остается в распоряжении застрахованного лица.

- В случае наступления смерти страхователя наследники не ждут 6 месяцев, чтобы получить наследство. Обычно в течение нескольких дней сумма накопленного капитала поступает выгодоприобретателю.

- Страховой капитал не может быть арестован судебными приставами или конфискован по решению суда.

- В качестве выгодоприобретателя не обязательно должны быть указаны прямые наследники. Это может быть кто угодно. Договор гарантирует, что именно этот человек получит выплаты.

Какие еще плюсы имеют полисы НСЖ:

- неизменность условий договора на протяжении всего срока его действия, а это, напомню, от 5 до 40 лет;

- дисциплинирует страхователя и защищает его деньги от него самого, а это приводит к приобретению таких полезных навыков, как экономия, сбережение и накопление;

- если страховой случай наступил, то выплаты могут в несколько раз превысить уже вложенную сумму;

- не только помогает копить, но и защищает жизнь и здоровье, гарантирует получение капитала даже в случае смерти страхователя человеком, который указан в договоре в качестве выгодоприобретателя.

Минусы:

капитал никак не застрахован от банкротства и отзыва лицензии, поэтому так важно серьезно подойти к выбору страховщика;

досрочное расторжение договора приведет к большим финансовым потерям;

низкий уровень доходности, чтобы воспринимать этот инструмент как основной для инвестирования;

долгосрочность программы – никто не может знать, сможет ли он через несколько лет вносить периодические платежи, а расторжение договора приведет к потерям.

ИСЖ: отличия и преимущества перед НСЖ

Еще один вид страхования жизни – это инвестиционное страхование. Как я уже сказала, оно намного привлекательнее накопительного. В самом слове “инвестиционное” заложено главное отличие – такое страхование в большей степени ориентируется на получение значительного инвестиционного дохода на вложенный капитал.

Но и в России стали появляться аналогичные программы с более доступными условиями вхождения. Например, по договору, который заключил мой муж с одной крупнейшей отечественной страховой компанией, действуют такие условия:

- срок – 20 лет;

- ежегодный взнос – 120 000 руб.;

- после окончания накопительного периода гарантируется выплата – 3 120 000 руб. (120 000 х 20 лет х Повышающий коэффициент 30 %);

- смерть застрахованного лица – 1 800 000 руб. выплачивается выгодоприобретателю по договору;

- со 2-го года действия договора возможны частичные изъятия средств;

- капитал вкладывается в отечественный или зарубежный фондовый рынок на выбор страхователя;

- ежегодно начисляется инвестиционный доход (за последние несколько лет он составлял 10 – 12 %).

Со 2-го года инвестиционный доход можно снимать и использовать на свое усмотрение, а можно оставлять на счете, тогда эти деньги продолжат работать и генерировать доход по формуле сложного процента.

Естественно, вкладывать весь свой капитал в такие программы нельзя. Существуют риски, о которых еще поговорим. Но как создание защиты для главного кормильца семьи и низкорискованный инструмент для инвестирования, она выглядит привлекательно.

Депозит или страховка? Все про инвестиционное страхование

В России, несмотря на кризис, наблюдается рост спроса на инвестиционное страхование жизни. Может быть именно негативные процессы, происходящие в экономике страны, подстегнули данный интерес. Физлица все чаще задумываются о финансовом планировании и возможности не зависеть от перипетий судьбы.

Рассмотрим, что такое инвестиционное страхование, и чем оно отличается от стандартного банковского депозита.

Инвестиционное страхование жизни

Минимальный срок, на который заключается договор инвестиционного (накопительного) страхования, составляет пять лет. Чем дольше действует страховка, тем выше итоговая сумма накоплений. В различных программах могут быть разные условия. Однако общий смысл таких продуктов – это создание сбережений с одновременной страховой защитой.

Совет!

Если застрахованный уйдет из жизни в результате болезни до окончания контракта, то страховые выплаты будут сделаны его близким родственникам. Если же причина гибели – несчастный случай, то страховые выплаты будут произведены в двойном размере.

Почему данное страхование называется инвестиционным? Дело в том, что денежные средства не просто аккумулируются на счете клиента. Они направляются в различные высоконадежные ценные бумаги, а вся полученная прибыль от таких инвестиций в конце срока действия страхового договора на счет клиента, так же, как и внесенные им финансовые средства.

Главное преимущество накопительного страхования – это предоставление структурного продукта со 100% гарантией возврата капитала

Такая услуга уже привлекла внимание состоятельных людей, которые хотели бы не только защитить свои деньги, но и увеличить их. Однако у любого финансового инструмента есть свои плюсы и минусы

Рассмотрим их.

Накопительное страхование жизни

Плюсы:

- обеспечение страховой защиты;

- накопление целевых сбережений (например, второй пенсии);

- гарантия возврата вклада плюс инвестиционный процент;

- налоговые льготы (на сумму до 120 тысяч);

- дисциплинирует благодаря невозможности снять деньги раньше срока (защита капитала от самого клиента);

- индивидуальный подход для получения заданной прибыли;

- невозможность судебных взысканий по договорам накопительного страхования.

Минусы:

- низкая доходность по сравнению с депозитом;

- длительные договорные обязательства (от 5 до 30 лет).

Когда вы рассматриваете программы инвестиционного страхования, выбирайте максимально комфортные условия для себя. Лучше всего обратиться за помощью к страховому консультанту, чтобы он помог рассчитать оптимальный размер страховых взносов и их частоту.

https://youtube.com/watch?v=ZMahr71HRQs

Для этого нужно учитывать, какую сумму накоплений вы планируете сделать, ваш доход в настоящем и будущем, а также длительность действия полиса.

Банковский депозит

Депозит представляет собой деньги, которые физическое лицо размещает в банке на какой-либо срок. На срок действия депозита полученный капитал становится оборотными средствами финансового учреждения. При этом деньги вкладчиков выдаются в качестве кредита для юридических лиц и направляются на покупку высокодоходных ценных бумаг.

Даже если деятельность банка не принесла прибыли, он обязан исполнить свои договорные обязательства перед клиентами и выплатить проценты и первоначальную сумму в полном объеме. Есть возможность делать взносы в иностранной валюте, чтобы защитить деньги от инфляции.

Однако проценты на вклады в российских рублях – выше. Депозиты бывают срочные, до востребования и условные. Все зависит от тех задач, которые нужно решить при помощи вклада.

Плюсы:

- довольно высокий процент по сравнению с накопительным страхованием, особенно в российских рублях;

- размер вклада может быть любым;

- начисление процентов на всю сумму идет с момента заключения договора;

- возможность снять деньги досрочно, по требованию клиента;

- государственное страхование вклада в размере 1 400 000 рублей;

- простота открытия счета.

Минусы:

- действие инфляции, особенно в рублевых счетах;

- неясные условия начисления процентов;

- использование нестандартных методов и скрытых комиссий, уменьшающих прибыль клиента (открытие карт- или пенсионного счета и др.);

- экономические риски в работе банковской системы.

Как видно, аргументов в пользу депозита довольно много. Однако у депозита есть два значительных минуса – он не обеспечивает необходимую страховую защиту, а возможность снять деньги с вклада по первому требованию снижает вероятность их сохранности в долгосрочной перспективе.

Договор

Договор заключается после собеседования и беседы со страховым экспертом.

Нужно рассчитать сумму первого взноса, частоту и размер выплат, срок, прочие условия, указать физических или юридических лиц, которым будет перечислена сумма в случае наступления страхового случая.

Как получить выплаты?

Всего предусмотрено два случая:

- Выплата лицам, указанным в договоре в случае смерти. Для этого им нужно обратиться в страховую компанию. При себе нужно иметь удостоверение личности и оригинал страхового договора.

- Выплата по окончанию срока. Для этого клиенту нужно явиться в страховую компанию для оформления выплаты и уточнения реквизитов.

Медосмотр при оформлении накопительного страхования жизни

Перед тем как страховая компания согласится заключить договор на участие в накопительной программе, заявитель должен будет пройти полное медицинское обследование. Сколько уйдет времени на получение результатов анализов никто не может сказать, поэтому если планируется вступление в программу в какой-то определенный срок, начать оформлять документы, в том числе и проходить медосмотр следует заблаговременно.

Например, в 25 лет человек хочет стать участником накопительной страховой программы длительностью в 5 лет. Чтобы в 30 лет получить крупную выплату, обратиться к страховщикам необходимо минимум за 2-3 месяца.

Иногда, после прохождения медицинского осмотра, страховая компания вынуждена отказать в накопительной программе. Поводом к отказу могут служить факторы:

- Онкологические заболевания, в том числе и присутствие злокачественных опухолей в теле заявителя.

- Болезнь сахарного диабета тяжелой формы.

- Наличие психических отклонений и наследственных заболеваний.

- Наличие заболеваний сердечно-сосудистой системы.