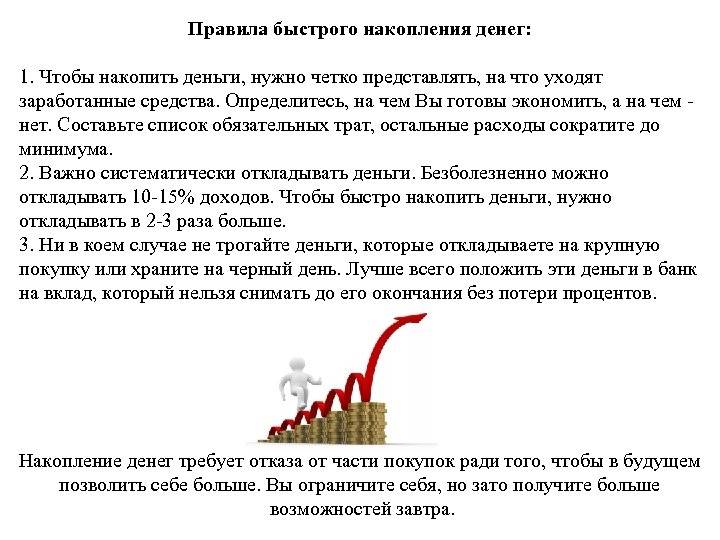

Зачем копить деньги

Деньги – инструмент, который создаёт благополучную жизнь не только сейчас, но и в будущем. Правильное управление бюджетом и накопление – шанс повлиять на перспективы, а не зависеть от государства, экономики, работодателя или случайных обстоятельств.

1. Чтобы иметь «подушку безопасности»

Копите на случай кризиса. Тогда увольнение с работы, поломка автомобиля, заболевший зуб или другая неожиданная проблема не станут катастрофой.

Когда покупка джинсов со скидкой воспринимается, как возможность потратить оставшиеся деньги на еду в службе доставки, то откладывать на «чёрный день» – сложно. Если он наступает, приходится влезать в кредиты или занимать у друзей. Личная экономика усложняется, ведь из-за долгов увеличивается список обязательных расходов.

2. Чтобы создать прибавку к пенсии

Чем раньше вы начнёте копить деньги на старость, тем больше будет сумма к моменту увольнения с последней работы. Если каждый день откладывать хотя бы 100 рублей, через 40 лет у вас будет 1,46 млн рублей. Конечно, инфляция изменит реальную стоимость этих денег, но инвестиционные инструменты помогут защититься от неё и увеличивать капитал.

3. Чтобы инвестировать

Эта цель пересекается с предыдущей. Инвестиции в ценные бумаги, драгоценные металлы, финансовые инструменты – возможность копить и приумножать. Заставляя сохранённые деньги работать, к 50-60 годам вы соберёте такой капитал, который позволит уйти на пенсию как можно раньше и жить за счёт пассивного дохода.

4. Чтобы инвестировать в себя

Инвестировать в себя – значит оставаться востребованным. Получайте новые навыки и развивайте текущие: учите английский, повышайте квалификацию, изучайте бизнес-инструменты или другую специальность.

Сегодня фронтенд-разработчик – одна из самых нужных профессий, но, возможно, через 10 лет интерес к ним сократится из-за появления ботов и сервисов-конструкторов «сделай сам».

5. Чтобы дать детям образование

Традиционная университетская система образования теряет актуальность. Но само образование необходимо как никогда. За полезные знания приходится хорошо платить. Независимо от того, что вы выберете для ребёнка: государственную академию, частный университет или онлайн-обучение, потребуются деньги.

Хранение денег

Хранение денег лучше разделить на банковский вклад и наличные. Основную часть денег следует держать на депозите, с которого нельзя в любой момент без потерь снять накопления. Это не только увеличит сумму сбережений, но и сделает невозможными случайные траты.

Желательно выделить часть суммы на случай непредвиденных проблем и хранить эти деньги наличными дома. Это позволит чувствовать себя в безопасности и не тратить время на поход в банк при возникновении критической ситуации.

Если задаться целью, вы сможете научиться копить деньги при скромных доходах и не тратить их. Хотя намного эффективнее повышать свои доходы, а не сокращать расходы, тогда вы сможете перестать отказываться от желаемого и получать что хочется.

Составляйте список расходов заранее

Если крупных покупок нет, а уже через две недели после зарплаты денег не осталось – пора заняться планированием расходов.

Разделите все платежи на пять категорий.

- Основные. Сюда войдут оплата коммунальных услуг, связи, ежемесячные страховые платежи и оплата за учёбу для младших членов семьи.

- Еда и транспорт. Для планирования этой статьи расходов на первых порах рекомендуется записывать все купленные продукты. Затем разделить их по категориям: молочные, мясные, овощи, фрукты, крупы и макароны, сладости и выпечка. Транспорт делим на обязательные затраты – ежедневный проезд на работу и до дома, и дополнительные – например, такси для поездки к друзьям.

- Отдых и развлечения.

- Личные. Одежда, обувь, парикмахерская, другие процедуры.

- Дополнительные расходы. Сюда войдёт оплата ремонта, расходы на лекарства и лечение и так далее.

Ведение списка трат наглядно покажет, как расходуются деньги. Несколько советов по оптимизации расходов для того, чтобы накопить деньги стало проще:

- Заранее планируйте список покупок и сумму расходов, чтобы не тратить деньги на спонтанные или слишком дорогие приобретения.

- Пользуйтесь акциями и скидками на дорогостоящий товар или оборудование.

- Разделите все покупки на необходимые и те, без которых можно обойтись. Каждый раз перед приобретением чего-либо из второго списка задавайте вопрос: насколько необходима эта вещь именно сейчас, и не продуктивней ли отложить эту сумму на другие цели.

- Сезонные покупки, совершённые заранее помогут сэкономить до 50% от их стоимости.

Как начать копить с нуля: пошаговая инструкция

Надеюсь, что вы зарядились энергией и четко поняли для себя необходимость накопления. Как начать это делать с нуля? Вот пошаговая инструкция для абсолютного новичка:

1. Правильная установка.

Психологический настрой – сильная вещь. Станьте сами себе психологом. Вот что поможет правильно настроиться:

- запишите или нарисуйте на листе бумаги цель накопления. Например, новый телефон, поездка на море т. д. Повесьте на видное место (холодильник или зеркало);

- каждый вечер, перед сном представляйте в голове, что вы уже приобрели желаемую вещь. Рисуйте яркие образы, что будете с ней делать, что скажут друзья и знакомые, что будете чувствовать;

- напишите себе план накопления на год или несколько лет вперед. Например, если каждый месяц вы будете откладывать 5 000 руб., то через 12 месяцев это уже будет 60 000 руб. как минимум.

2. Ведение семейного бюджета.

Это 2-й шаг к накоплению денег. Мы подробно говорили о нем в статье о семейном бюджете. Основные моменты, которые вы должны вынести из ежемесячного ведения семейного бюджета:

- четкое понимание, куда уходят деньги;

- выделение обязательных и необязательных статей расходов;

- создание плана экономии;

- вычисление примерной суммы, остающейся от ваших доходов по окончании месяца.

3. Выработка привычки.

Чтобы достичь поставленных целей и получить ощутимый результат, надо желание копить превратить в привычку. Многие жалуются, что не получается копить деньги. Что делать? Выработать у себя этот полезный навык. Иногда через “не могу” и “не хочу”.

Вот пара советов.

Совет № 1. Возьмите за правило: каждый месяц с любой полученной суммы откладывать 5 – 10 %. Это минимальный порог. Можете больше? Дерзайте.

Ваша зарплата слишком мала, чтобы копить? Неправда. Сумма в 2 000 руб. при зарплате 20 000 руб. вас не спасет, но при ежемесячном накоплении она превратится как минимум в 24 000 руб. в год. И это при условии, что вы будете хранить эти деньги дома, что делать не рекомендуется.

Совет № 2. Придумайте себе наказание за невнесение денег в накопительную часть. Например, лишить себя сладкого в следующем месяце. Заодно и здоровье поправите.

4. Выберите вариант накопления денег.

Что нам сегодня предлагают финансовые институты:

- рублевый или валютный счет в банке (накопительный или депозит),

- пластиковая карта с начислением процентов,

- металлические счета,

- индивидуальный инвестиционный счет.

Более подробно мы поговорим о них в следующем разделе.

Аффирмация для привлечения денежной энергии

Лия Астровская, парапсихолог службы Astro7, делится одной из результативных практик для привлечения денег. Самый простой способ увеличить привлечь удачу и прибыль — словесные аффирмации.

«Мозг подобен компьютерной программе, поэтому начнём программирование на успех. Мысленно создаем в своей голове файл «программа привлечения богатства» и начинаем работу с аффирмациями.

«Моя Воля сильна, и всё подвластно моему влиянию. Я постоянно привлекаю деньги, и использую поддержку Высших Сил для своего финансового процветания. Моя сильная Воля становится денежным магнитом, поэтому я трачу столько денег, сколько желаю. Я пребываю в непрерывном потоке финансового изобилия. С каждым днем я получаю всё больше и больше денег, которые приумножают в моей жизни любовь, здоровье и счастье. Я искренне благодарю Вселенную и Высшие Силы за помощь и поддержку во всех моих начинаниях.

После того, как Вы отработали неделю с установками, обязательно произносите их в течение дня до конца месяца. Достаньте крупные денежные купюры из своего кошелька, разложите их перед собой и начните произносить аффирмации.

Вы записываете аффирмации на зелёном листе бумаги и произносите не менее трех раз утром и вечером. Таким образом Вы наполняете свое пространство нужной энергией, которая изменит реальность Вашей жизни и привлечет денежный поток. С аффирмациями нужно работать минимум неделю по два раза в день, тогда эта практика принесет результат, который Вы измерите в денежном эквиваленте. Такая практика укрепит все предыдущие действия и наполнит Ваше энергоинформационное поле тонкой денежной энергетикой.

Также в работе с денежным каналом помогают различные символы для привлечения удачи.

Функции сбережений в экономике

Экономический рост и инвестиционная активность любой страны неотделима от включения сбережений населения в число непременных атрибутов социальной рыночной экономики, факторов подъема экономики и результатов проводимой правительством финансовой политики.

Для рыночной экономики характерна большая и возрастающая роль сбережений в формировании процессов на рынке, для финансовой системы страны, регулирования денежно-кредитной системы. Сбережения играют очень важную роль для расширения воспроизводства и укрепления социальных отношений.

Основные функции сбережений в рыночной экономике:

- Макроэкономическая функция связана со стабилизацией текущего спроса и формированием платежеспособного спроса в будущем, поскольку сами сбережения в макроэкономике становятся ключевым элементом формирования инвестиций.

- Социальная функция сбережений заключается в том, что они являются основой финансовых вложений в систему человеческого капитала. Зачастую стимулом к сбережению становится желание получить качественное образование. Сбережения дают человеку рассчитывать обеспеченную старость, сбережения населения частично финансируют отрасли здравоохранения, туризма и культуры. По сути, сбережения – это некий социальный амортизатор в неблагоприятный макроэкономический период.

- Инвестиционная функция заключается в том, что сбережения – это основной источник инвестиций в экономике. Сбережения непосредственно расходуются на развитие предприятий малого бизнеса, поэтому развитие сберегательных процессов становится основным фактором повышения инвестиционного потенциала государства.

- Финансовая функция определяется тем, что характер и объем сбережений определяются проводимой государством финансовой политикой. Вместе с тем сбережения, как важнейший ресурс финансового рынка, способствуют развитию финансовых институтов рынка. Сбережения поставляют финансовые ресурсы на рынок ценных бумаг и государственных заимствований. Через банковскую систему сбережения поступают на рынки ссудного капитала, участвуя тем самым в формировании спроса и предложения на ссудный капитал, что непосредственно влияет на отдельные параметры денежно-кредитной политики ставку рефинансирования и обязательного резервирования.

- Антиинфляционная функция. Сбережения, находясь в различных формах в институтах финансового рынка, выступают как антиинфляционный механизм. Стимулирование процесса сбережения становится одновременно инструментов развития антиинфляционного механизма. Для современной рыночной экономики характерно функционирование так называемых кредитных денег, массу которых регулирует государство и которые способны обесцениваться, подвергаться инфляции.

Как привлечь деньги в дом: самые эффективные практики

В Новолуние

Время обновления Лунного цикла отлично подходит для начала новой успешной жизни, если использовать энергию Луны правильно. В этой статье эксперты службы Astro7 детально расписали, как подготовиться к практике в Новолуние, и что нужно сделать, чтобы привлечь денежную энергию.

В Полнолуние

Полнолуние — особый период концентрации энергий, который можно провести с пользой для себя, в том числе, и в финансовом плане. Парапсихолог Лия Астровская рассказала, что из себя представляет практика на Полнолуние, в отдельной статье.

На растущую Луну

С давних времен во время растущей Луны старались приумножить то, чего не хватает: например, старались назначать визит к парикмахеру, пока Луна в растущей фазе, чтобы волосы росли быстро и были здоровыми, или же старались решить финансовые вопросы. Практика для привлечения денег на растущую Луну тесно связана с уже знакомым вам приемом — визуализацией денег. Возьмите купюру самого большого номинала, что у вас есть, и нарисуйте на ней знак бесконечности (перевернутую восьмерку). Зажимаем купюру между ладонями. Закрываем глаза и представляем, как она становится все тяжелее. Поднимаем очень медленно вверх правую руку и представляем, как между ладоней становится все больше и больше купюр. Правую ладонь поднимаем максимально высоко, детально представляем вес огромного количества денег в руках, чтобы мы словно смогли прочувствовать его физически. В самом конце раскрываем ладони окончательно, разводим руки в стороны и создаём образ вылетевших денег из рук (как будто их стало настолько много, что невозможно удержать в руках). Несколько минут еще продолжаем оставаться с закрытыми глазами и представляем свою жизнь в изобилии, принимаем ее и улыбаемся. Купюру после данной практики бережем, как талисман, не тратим весь лунный цикл, а лучше не тратить ее совсем и хранить в кошельке на финансовую удачу.

На убывающую Луну

Чаще всего в этот период практики, связанные с финансами, не делают, однако, у некоторых получается наладить денежные вопросы и в период убывающей Луны.

Простой денежный заговор на убывающую Луну. Для этого возьмите мелочь, сядьте ночью к окну напротив лунного света и произнесите этот текст:

Медяки да мелочь — к нищему идите.

Бедность мою забирайте, другим отдавайте.

Мое горе уйдет, судьба богатство приведёт.

Крепко мое слово.

Утром оставьте эти монеты на улице. Можете несколько раз повторить этот текст в разные дни, но непременно на уходящую Луну. Луна в фазе убывания забирает из жизни все лишнее, а удача и деньги любят порядок и системность. В идеале, перед проведением такого заговора нужно избавиться от как можно большего количества хлама в доме — тогда обряд для привлечения денег с еще большей вероятностью пройдет эффективно.

Как откладывать деньги на машину

Прежде чем вдохнуть запах салона и насладиться плавностью хода авто, необходимо вернуться к пункту «бюджет». Автомобиль ныне не только средство передвижения, а и способ «пустить пыль в глаза» и казаться не тем, что мы есть. 86% тех, кто ездит на дорогих и престижных машинах, не являются миллионерами. Более того, сопутствующие расходы: бензин, зимняя резина, страховка и техобслуживание, зачастую оказываются неподъемным грузом для бюджета семьи. Вам не хочется этого слышать, но – живите по средствам!

Рекомендованные для вас статьи:

- Как правильно торговаться чтобы продавец влюбился в вас

- Как выбрать зарубежный банк и открыть там счет

- Что выбрать – VISA или MasterCard

- Лучшие программы для домашней бухгалтерии

- Что такое Финансовая подушка безопасности и где её хранить

«Правило 20%», на которое ориентируются жители западных стран, гласит, что стоимость автомобиля не должна превышать двадцати процентов годового дохода. Увы, это правило редко применимо в наших реалиях, поэтому будем ориентироваться на стоимость обслуживания и кредита.

Сколько должен стоить автомобиль

Вы не должны тратить более 10% ежемесячного дохода семьи на обслуживание автомобиля. Менее 10% – еще лучше. Сюда должны войти все затраты на машину:

- цена кредита;

- страхование;

- налог на транспортное средство;

- техническое обслуживание;

- летняя/зимняя резина;

- заправка и мойка;

- оплата парковок.

Чем дороже авто, тем выше стоимость его содержания. В случае дорожного инцидента ремонт повреждений может разорить и посадить на «голодный паёк» семью. Подумайте об этом.

Как правильно откладывать деньги на машину

Покупка автомобиля, нового или подержанного, для большинства – второй самый большой расход (после квартиры). Это среднесрочная цель, которую необходимо зафиксировать в бюджете и определить, сколько денег нужно откладывать каждый месяц.

С финансовой точки зрения авто – не инвестиция. Машина теряет в цене почти треть стоимости в первый год эксплуатации, требует вложений и постоянных расходов.

Чем меньше вы потратите на машину, тем больше у вас останется для всего остального.

Краткая памятка о том, как планировать покупку и сэкономить:

Займитесь математикой: к стоимости непосредственно транспорта приплюсуйте страховку, установку охранной сигнализации и диагностику (если авто не новое). Оставьте пространство для маневра на всякий случай: внеплановая замена масла, изменения в страховании. Разделите полученную цифру на ту сумму, которую вы в состоянии регулярно откладывать с зарплаты. Результат – срок, за который накопятся деньги.

Если вы решились взять авто в кредит, определите, сколько вы можете платить каждый месяц. Старайтесь не выходить за рамки бюджета, оговоренные выше.

Потратьте немного времени и поинтересуйтесь условиями кредитования у автодилеров. Маленький совет на заметку: в декабре – январе многие торговцы снижают цены или предлагают беспроцентные кредиты, мониторьте цены.

Как правило, чем выше авансовый платеж, тем ниже процентная ставка. Поэтому оптимально будет найти золотую середину: часть денег отложить заблаговременно, на оставшуюся сумму оформить кредит.

Торгуйтесь! Спросите в салоне о возможных скидках. В конце отчетных периодов (месяца или квартала) руководитель отдела продаж может пойти вам навстречу и сделать некоторый дисконт.

Как минимум, вам предложат в подарок коврики, защиту или еще какую-нибудь полезную мелочь.

Теперь, когда вы определили стоимость, сроки и свои возможности, переходим к сложной части: придерживаться плана и экономии.

Как копить деньги – ваше решение; лучший способ – делать это автоматически. Заведите отдельный депозитный счет в банке с возможностью пополнения и капитализацией. Деньги, отложенные в банке, немного подрастут. Установите регулярный платеж с основного счета, каждый месяц банк будет переводить оговоренную сумму на указанный депозит.

Либо по старинке убирайте в комод подписанный конверт с деньгами. Запечатайте его! Если однажды неодолимо захочется окунуться в «заначку», вы задумаетесь «а стоит ли оно того», пока будете открывать конверт.

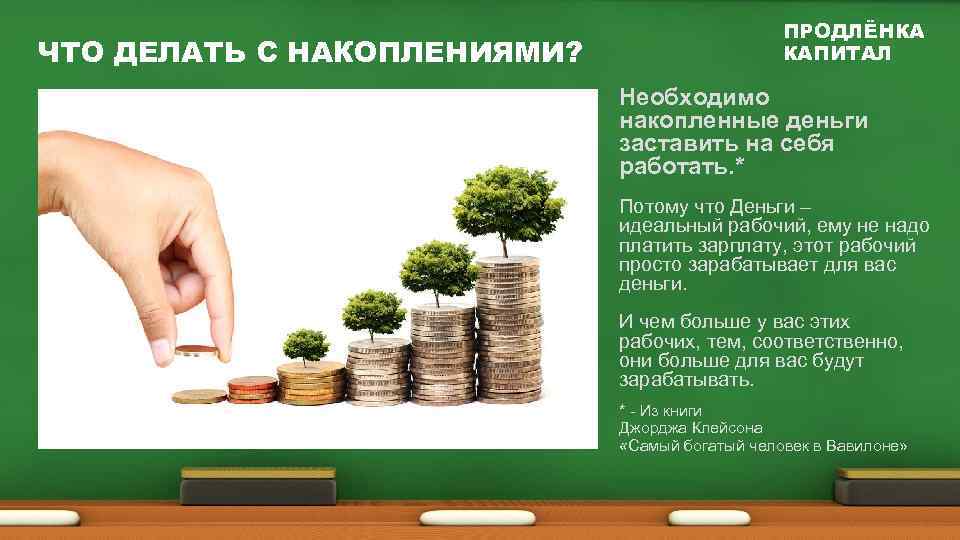

Пассивный доход

Использование источников дополнительного дохода поможет накопить деньги продуктивнее. Не стоит думать, что пассивный доход подразумевает получение денег без вложения труда. Поработать всё-таки придётся, хотя бы на начальном этапе.

Из источников пассивного дохода, о которых часто забывают, можно выделить следующие:

Льготы, выплаты и субсидии от государства. Каждый гражданин Российской Федерации платит ряд налогов, а значит вправе рассчитывать на следующие виды выплат: налоговые вычеты, выплаты по рождению, обучению, содержанию детей, субсидии на организацию бизнеса, оплату коммунальных услуг, получение льготного жилья (для разных категорий граждан) и так далее.

Работа с достойной заработной платой. Если зарплата не соответствует вашей квалификации, навыкам и умениям – меняйте работу. Разница в заработке на старом и новом месте работы будет вашим ежемесячным пассивным доходом.

Сделайте свой канал на Ютубе.

Сдайте недвижимость в

аренду. Это может быть квартира, комната, гараж, погреб.

Реализуйте продукцию вашего хобби. Фотографии, самодельная мебель, стихи и проза, ремонт автомобилей, знание иностранного языка и прочие увлечения станут источниками дополнительного дохода, что позволит накопить эффективнее.

Инвестируйте в себя.

Образование, повышение навыков – вклад в карьеру. ЗОЖ и активный образ жизни —

инвестиции в здоровье. Подумайте, сколько можно сэкономить на лечении. Духовное

развитие – это взгляд на мир, готовность к действиям, жизненная позиция.

Ценные бумаги стабильных компаний не только приносят хорошие дивиденды, но и постоянно поднимаются в цене. Рассмотрим этот вид дохода подробней.

#7. Прожиточный минимум

Усложним задачу. Попробуйте ограничить ваш бюджет прожиточным минимумом. Если вы зарабатываете значительно больше этой суммы, за месяц вы много накопите.

Обычно прожиточный минимум не включает арендную плату, выплаты по кредитам и серьезные медицинские расходы, поэтому эту сумму можно добавить к минимуму.

Это непростой, но увлекательный челлендж. Постарайтесь найти способы сэкономить, не снижая качество жизни.

Поищите бесплатные развлечения, вместо походов в кафе готовьте дома, меньше ездите на машине, откажитесь от подписки на стриминговые сервисы (просмотр сериалов можно заменить более интересными занятиями).

Помимо экономии, у этого челленджа есть еще один позитивный эффект. После эксперимента вы увидите, что можете прожить на небольшую сумму. Это снизит тревогу о возможном резком снижении доходов.

Траты ниже уровня дохода

Основное правило накопления денег – это тратить меньше, чем зарабатывать. Если сумма расходов сопоставима с месячным доходом, то человек оказывается неготовым к непредвиденным расходам. Если расходы превышают заработок, то появляются дополнительные убытки. Большинство людей, живущих в долг, пользуются кредитными карточками, возвращать деньги по которым нужно с процентами.

Контролировать расходы помогут приложения для ведения бюджета. С их помощью можно считать прибыль и расходы. В конце месяца можно проанализировать, на что больше всего уходит денег и являются ли эти траты необходимыми. Часто люди не подозревают, что вещи, от которых можно было отказаться, составляют существенную часть расходов.

Полезно пересмотреть, есть ли услуги, от которых можно отказаться. Например, люди часто не пользуются всеми возможностями тарифа мобильного оператора, который оплачивают. В таком случае имеет смысл проверить, можно ли перейти на менее дорогой тариф.

Семейный бюджет – это план доходов и расходов семьи на определенный временной период.

Все плюсы от накопленного капитала

- У вас всегда будут деньги при правильном их распределении и накоплении

- Вы научитесь вести плановое хозяйство

- Всегда будете спокойны

- У вас всегда будет цель в отношении своих накопленных денег

- Мысли о кредите не будут посещать вас никогда и ни при каких обстоятельствах

- Можно с помощью своих накоплений делать «деньги»

- Можно вести радостную и счастливую жизнь и не бояться будущего

Как видите, полезно все и всегда знать про свои деньги!

Это обеспеченная старость и спокойная жизнь. И если вы хотите жить без стресса, то наведите порядок в своих финансах и копите деньги всегда и при любых доходах!

Как начать копить деньги

Планирование и мотивация — лучшие друзья сбережений. Имея чёткий план, проще двигаться к намеченной цели.

Действуем по алгоритму:

- Ставим конкретную цель: накопить на десятидневный отпуск на Мальдивах в таком-то отеле.

- Рассчитываем необходимую сумму (стоимость путевки и перелёта) — 100 000 рублей.

- Определяем дедлайн — к июлю 2021 года.

- Подсчитываем, сколько денег нужно откладывать ежемесячно, чтобы достичь цели: если начать с декабря 2020 года, то откладывая по 14 285 рублей, к июлю наберем нужную сумму.

Цель должна быть достижимой без ущерба для нормального образа жизни: чтобы хватало на еду, проезд и другие необходимые траты. Здраво оцените свои возможности.

Жёсткие ограничения вроде «теперь хожу пешком и ем одну гречку» могут стать причиной подавленного настроения и срывов. В состоянии стресса накопить также не получится. От финансово грамотного планирования необходимо получать удовольствие — как от правильного питания. Результат новой хорошей привычки вы заметите сразу: пусть это и служит мотивацией.

Планируйте бюджет

Самый простой совет, который часто игнорируют те, у кого не получается накопление.

Суммы расходов, доходов и покупок, просчитанные на текущий месяц позволят:

- Узнать материальные нужды каждого члена семьи.

- Избежать спонтанных покупок.

- Увидеть потенциал для накоплений.

- Понять, куда уходят деньги, и какие расходы можно сократить.

- Избежать необходимости срочного займа на неотложные нужды.

Распределение бюджета, как для одного человека, так и для семьи, поможет распределить средства на обязательные платежи, поможет сократить траты на ненужные расходы, выявит сумму денег, которую можно безболезненно откладывать ежемесячно.

Законы денег: советы от Джорджа Клейсона

А вот какие законы денег дает Джордж Сэмюэль Клейсон в «Самом богатом человеке в Вавилоне». Мне очень нравится в этой книге некая иносказательность, прекрасный слог и понимание того, что все эти законы — не продукт сегодняшнего дня.

- Закон І. Начни наполнять свой кошелек. Откладывай минимум 10% своего дохода или больше.

- Закон ІІ. Отслеживай расходы. Чем больше ты зарабатываешь, тем больше захочешь тратить. Не нужно путать насущные нужды с прихотями. Составь бюджет насущных нужд и придерживайся его.

- Закон ІІІ. Приумножай свое состояние. Деньги не должны лежать мертвым грузом. Сами по себе они не растут. Чтобы из накоплений вырастало богатство, ты должен грамотно инвестировать их.

- Закон ІV. Оберегай свое состояние, чтобы не потерять его. Вкладывай деньги с умом. Прислушивайся только к грамотным и надежным источникам информации. Избегай слишком рискованных сделок и обещаний быстрого заработка.

- Закон V. Твое жилище — выгодное вложение. Без комментариев.

- Закон VI. Обеспечь доход на будущее, когда-то ты захочешь оставить активную деятельность. Когда-то (ты не знаешь когда) тебя не станет. Подумай о том, как именно и на какие деньги ты бы хотел встретить старость. Также подумай, что будет с твоими близкими, если с тобой что-то случится. Речь о страховках и пенсионных накоплениях.

- Закон VII. Учись зарабатывать больше. Вкладывай деньги в себя, в свое развитие, в обучение, в новые навыки. Монетизируй это.

Отличный свод законов денег. Ты можешь выбрать, что тебе ближе и понятнее.

Не следишь за долгами

Думать, что ты с легкостью накопишь определенную сумму, не учитывая то, что на тебе висит долг или даже несколько долгов, — это фатальная ошибка. Во многих случаях сумма долга растет ежемесячно, и чем дольше ты будешь игнорировать эту статью расходов, тем существеннее будет накопившаяся цифра в платежках.

Поэтому первое, что ты должен усвоить, если уж твердо решил откладывать деньги: необходимо как можно быстрее рассчитаться со всеми. Это касается и займа у твоих друзей и знакомых, и штрафов за машину, и просрочек по кредиту, и коммунальных платежей. Как только расплатишься — смело начинай копить на светлое будущее.