Важные сведения

К добровольному страхованию жизни можно отнести вычет налогового плана, при этом возвращается налог на доходы физических лиц с суммы социальных затрат конкретного субъекта.

Статьи социальных затрат включают:

- средства на получение образования;

- затраты на здравоохранение;

- затраты на благотворительные мероприятия;

- затраты на пенсионное, медицинское страхование по собственному желанию;

- затраты на страхование жизни на длительный срок.

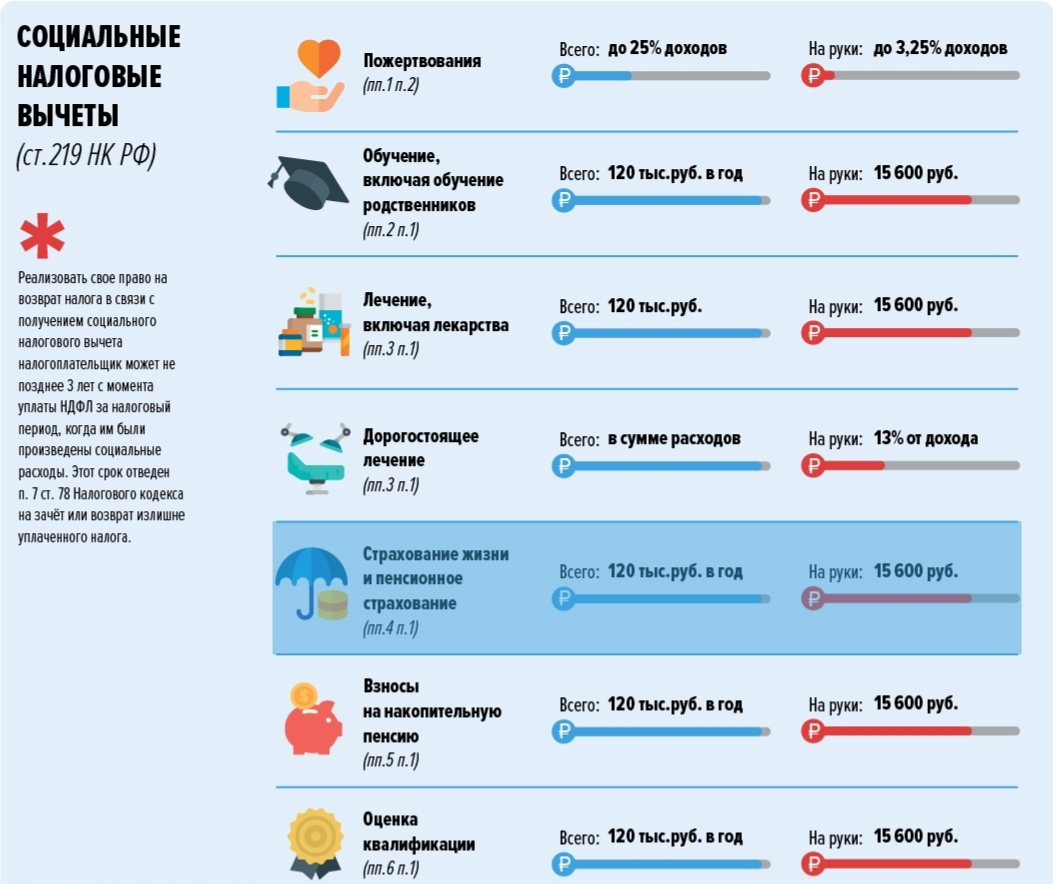

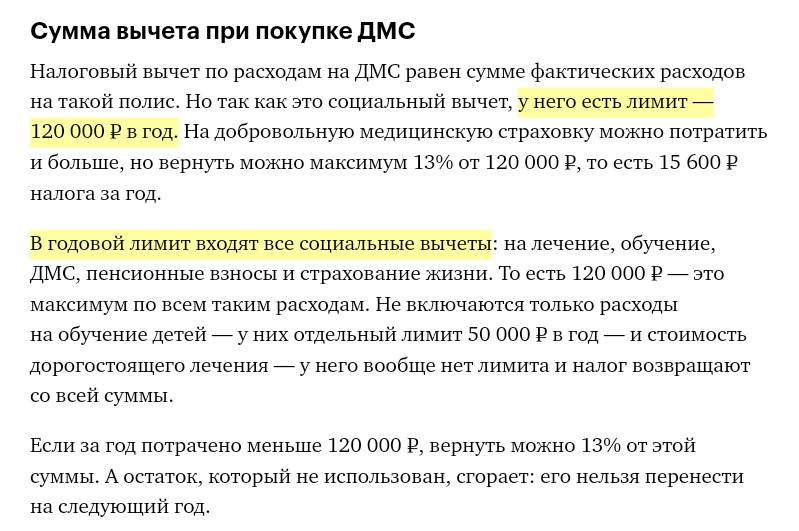

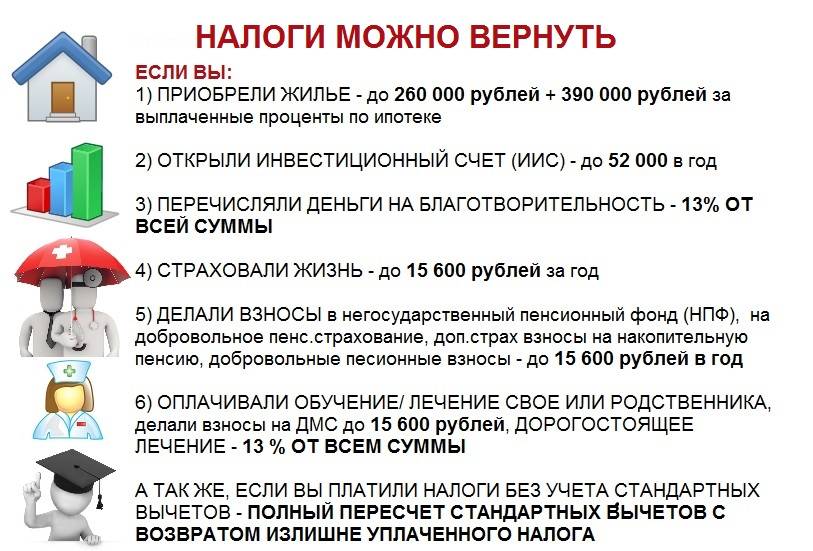

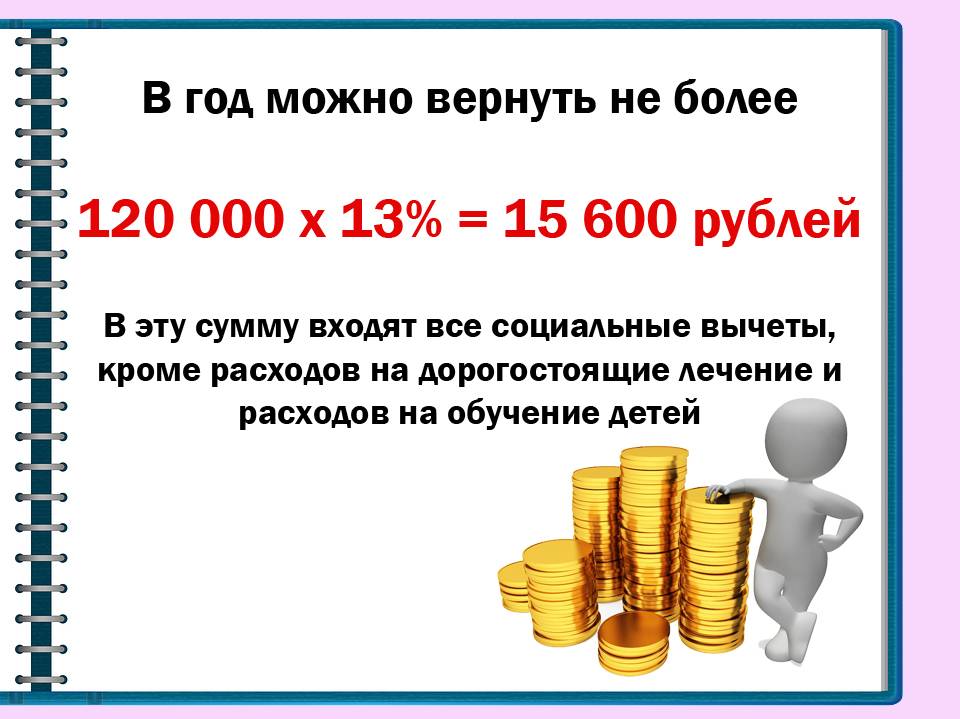

Предельная сумма затрат на социальные направления, с которой может быть осуществлен возврат по налогу, равна 120 тыс. Исходя из этого объем вычета составляет не более 15,6 тыс. руб. за год.

Когда плательщиком налогов в течение календарного года совершена совокупность расходов рассматриваемого направления, у него есть право самостоятельного выбора. Необходимо решить, на какой вид затрат и в каком объеме сократить налоговую базу. При этом нельзя выходить за рамки 120 тыс.

https://youtube.com/watch?v=IWmkHnel_Yo

Когда страховые затраты, учитывая прочие социальные вычеты, за год превышают 120 тыс. руб., остаток суммы на следующий налоговый период не переносится. В Налоговом кодексе такой возможности не отмечается. Каждый гражданин имеет право рассчитывать на максимальную сумму налогового вычета и получить ее, когда его месячная заработная плата равна только 10 тыс. руб. до вычета налогов. При этом удержание НДФЛ каждый месяц составляет 1,3 тыс. руб. За год общая сумма составит 15,6 тыс.

Налоговые вычеты действуют относительно взносов по страховым соглашениям, которые были подписаны со страховщиком после даты вступления в силу закона, если взносы осуществлялись до этого дня (но их действие должно быть долгосрочным).

Воспользоваться установленными государством правами и получить вычет может каждый гражданин страны, который является плательщиком налогов. При этом нужно соблюсти все условия и действовать согласно законодательству.

Пошаговая процедура, как вернуть

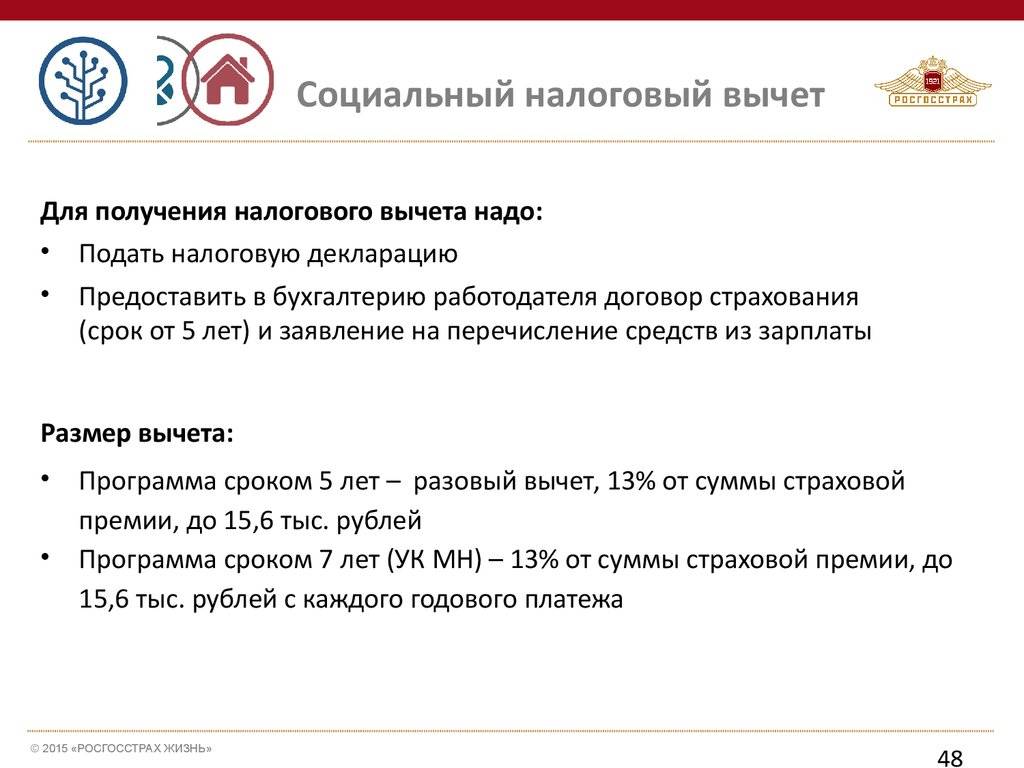

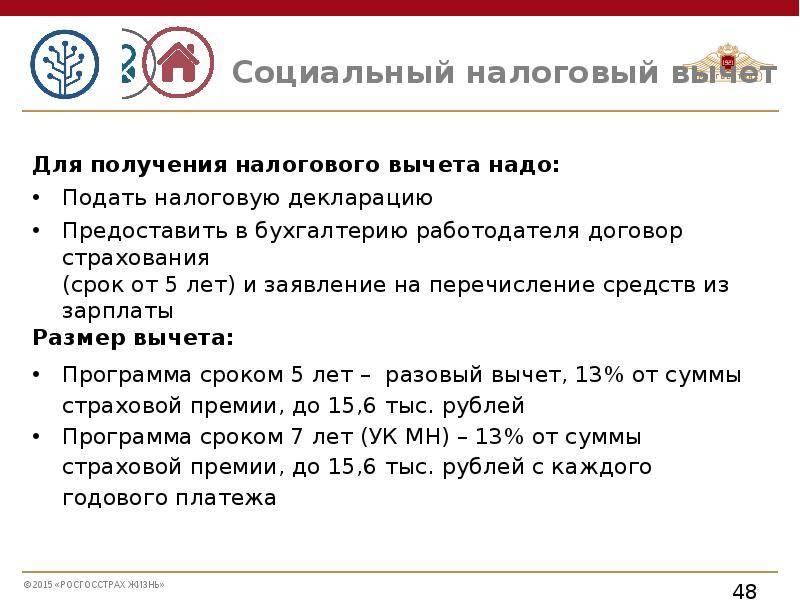

Подать документы на оформление налогового вычета можно через налоговую инспекцию лично или через работодателя. В первом случае алгоритм действий будет таким:

- Подготовить необходимые документы (паспорт, справка о зарплате, договор страхования и документы об оплате взносов, копия лицензии страховой организации).

- На основании имеющихся документов заполнить налоговую декларацию. Здесь может возникнуть проблема. Документ достаточно сложный. Неподготовленному налогоплательщику может это быть не под силу. Тогда лучшим решением будет составить его непосредственно в инспекции. Во-первых, там имеются бланки и образцы их заполнения. Во-вторых, налоговики помогут с оформлением декларации.

- Написать заявление о предоставлении вычета.

- Передать пакет документов в ИФНС. Сделать это можно лично или отправив по почте. Удобнее подавать лично, т.к. инспектор сразу же проверит их и укажет на ошибки или неточности в заполнении. Если же Вы выбираете вариант почтовой отправки, то это нужно делать ценным письмом с описью. Дата на квитанции является днем предоставления документов.

- В течение 30 дней инспекция обязана рассмотреть документы и сообщить налогоплательщику о результате. Уведомление дается в письменном виде и направляется по почте. Если результат положительный, то в срок от месяца до четырех деньги поступят на счет.

Подавать заявление на вычет можно только по окончании календарного года. Несмотря на то, что срок подачи 3-НДФЛ в ИФНС 30 апреля, к вычетам это не относится: можно принести документы в любое время года.

В общей сложности от подачи документов до получения денег пройдет от 1 до 5 месяцев.

В случае возмещения налога через работодателя нужно действовать таким образом:

- предоставить в ИФНС паспорт, страховой договор, квитанции об оплате взносов, копию лицензии страховщика, т.е. те же документы, что и в случае оформления вычета через налоговую, но без справки о зарплате и декларации;

- написать заявление на выдачу уведомления о предоставлении вычета;

- в течение месяца ИФНС проверит документы и вручит уведомление;

- передать полученное уведомление в бухгалтерию своего предприятия, приложив заявление на возврат налога;

- со следующего месяца бухгалтер не будет удерживать с Вас НДФЛ до тех пор, пока не будет исчерпана сумма возврата.

В данном случае срок получения вычета будет зависеть от размера заработной платы. В месяц будет возвращаться только та сумма, которую составит налог в этом периоде.

Что касается расходов, то они могут возникнуть только при отправке документов почтой. Стоить это будет около 200 руб.

Итак, вернуть часть подоходного налога со страховых расходов не так сложно. Нужно внимательно изучить условия страхования в банке и правильно оформить документы на налоговый вычет. В итоге можно получить вполне приличную сумму и компенсировать часть затрат.

Страховой вычет по кредиту

Как известно, при заключении кредитного договора оформлять параллельно страхование жизни необязательно, но банки «настоятельно рекомендуют» оформлять кредит именно со страховкой. Есть некоторые варианты кредитных продуктов, в которых страхование жизни необязательно, но без него процентная ставка по кредиту будет выше. А еще обязательное страхование есть в ипотечном кредитовании (правда, касается оно залогового имущества). Заявить о своем желании получить налоговый вычет за оплату страховки можно в том случае, если:

- кредитный договор оформлен на срок более 5 лет;

- если при заключении кредита страховая сумма прописывается отдельной строкой (суммой);

- в том случае, если в качестве выгодоприобретателя прописывается сам заемщик или его наследники.

Однако как показывает практика, при заключении ипотечного кредита, в качестве выгодоприобретателя указывается банк-кредитор

. В этом случае получить налоговый вычет нельзя.

Общие условия

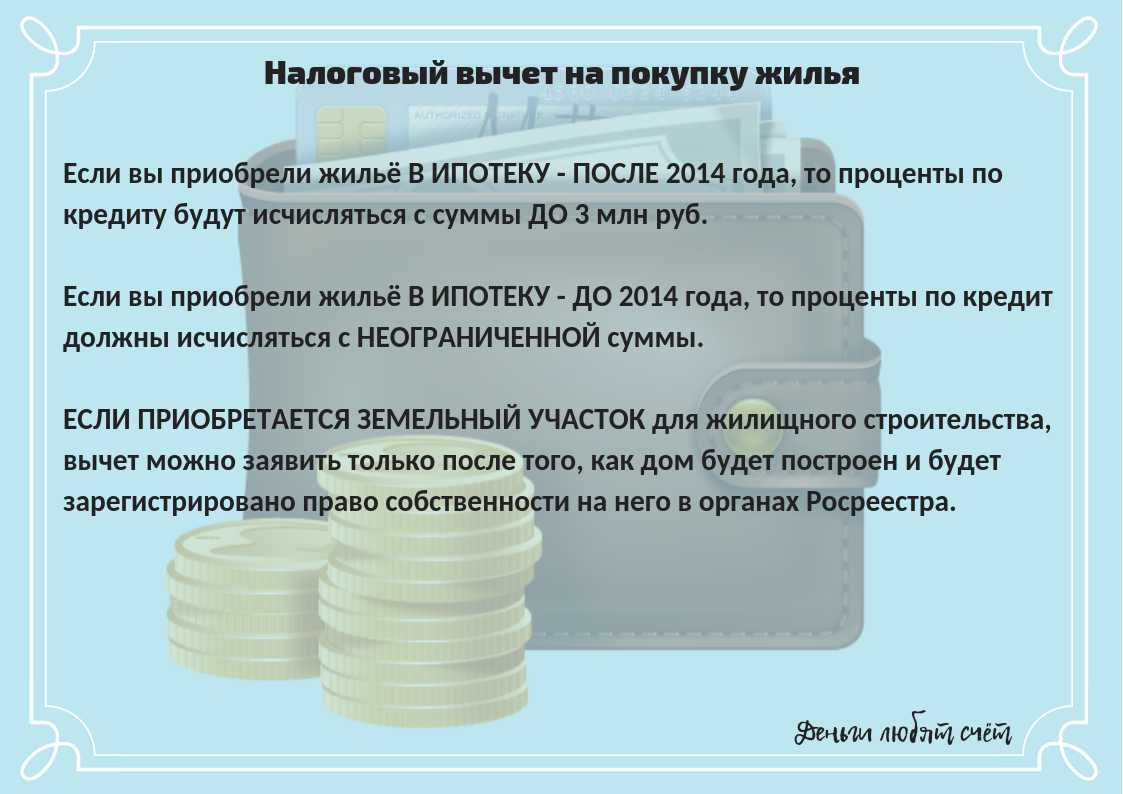

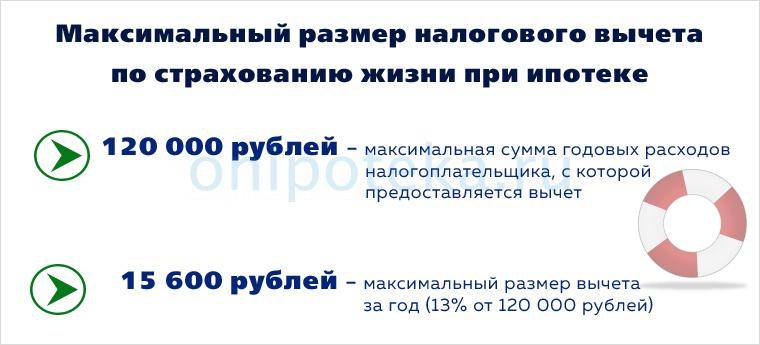

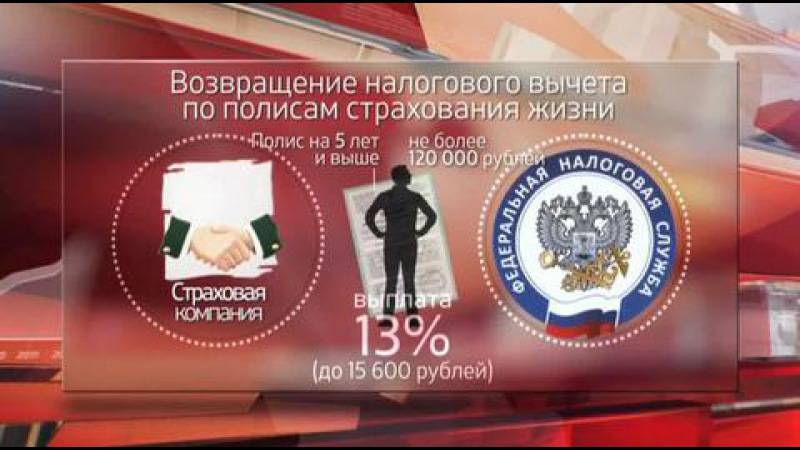

Статья №219 НК России предусматривает право частично вернуть потраченные деньги (до 13% от всех страховых выплат) при перечислении взносов по соглашению о страховании жизни, срок которого превышает пять лет. В том числе получить деньги можно при покупке квартиры или дома в ипотеку.

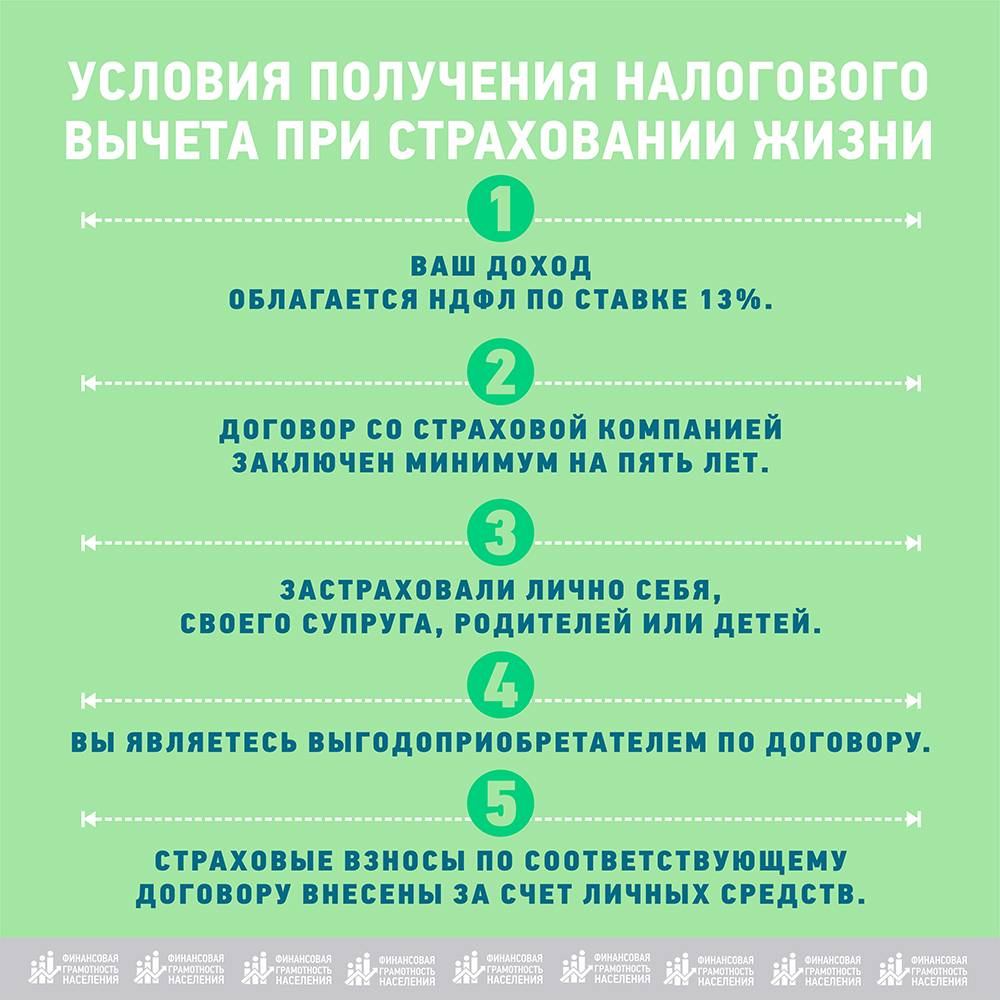

Для того чтобы осуществить возврат, необходимо соблюдать такие условия:

- Длительность страхового соглашения должна составлять пять лет и более.

- Соглашение оформляется на страхование жизни в пользу получателя кредита или мужа (жены), родителей или усыновителей, детей (родных, усыновленных или взятых под опеку).

- Наличие официальной работы. Льгота распространяется только на граждан, перечисляющих в государственный бюджет подоходный налог (он составляет 13% от начисляемой заработной платы). Вернуть сумму большую, чем перечислена в бюджет, невозможно. Поэтому граждане, официально нетрудоустроенные, воспользоваться вычетом не смогут.

Такую компенсацию можно получить даже на ребенка, достигшего совершеннолетия. В отличие от возврата НДФЛ за лечение или обучение.

Расчет величины суммы к возврату производится за календарный год и на нее влияют:

- Суммы выплат по страховке. Закон предусматривает возможность получения до 13% от перечисленных средств, но не больше 15 тысяч 600 рублей.

- Размер подоходного налога, направленного в госбюджет, так как сумма к возврату не может превышать объем фактически понесенных «убытков».

- Предмет страхового соглашения. Вычет полагается только по выплатам на страхование жизни. Если заключено комбинированное соглашение, то право вернуть деньги не распространяется на прочие риски.

Такие ограничения предусмотрены подпунктом 4 пункта 1 статьи 219 НК РФ и Письмами Министерства финансов №03–04–05,19179 от 30 марта 2017 и №03–04–07,40502 от 11 июля 2016. При этом следует учесть, что база для расчета возврата НДФЛ равна 120 000 рублей (120 000/100*13 = 15 600 рублей) и в нее включена не только защита жизни, но и:

- обучение (собственное, братьев или сестер);

- лечение;

- дополнительные взносы в адрес накопительной части пенсии;

- добровольное пенсионное страхование.

Таким образом, если физическое лицо расходует 10 000 рублей на обучение и 120 000 на страхование жизни, базой для расчета все равно будет 120 000 рублей. Заемщик на свое усмотрение решает, вернуть НДФЛ по двум расходам или только за страхование жизни по ипотеке, итоговая сумма не изменится.

В соответствии с письмом ФНС №БС–3–11/2606 от 6 июля 2015 и Министерства финансов №03–04–05/34970 от 17 июня 2015 года клиенты, подписавшие страховое соглашение до 01.01.2015 года вправе рассчитывать на налоговый вычет, но только на суммы, уплаченные после января 2015. В 2020 году подать декларацию можно только за 2017 год.

Еще один важный момент: максимальная сумма не может превысить размера фактически уплаченного подоходного налога. Но перенести недополученную часть средств на следующий период невозможно, база в 120 000 «обнуляется» ежегодно. А если договор был расторгнут досрочно, то излишне полученные средства необходимо вернуть в бюджет.

Как оформляется налоговый вычет

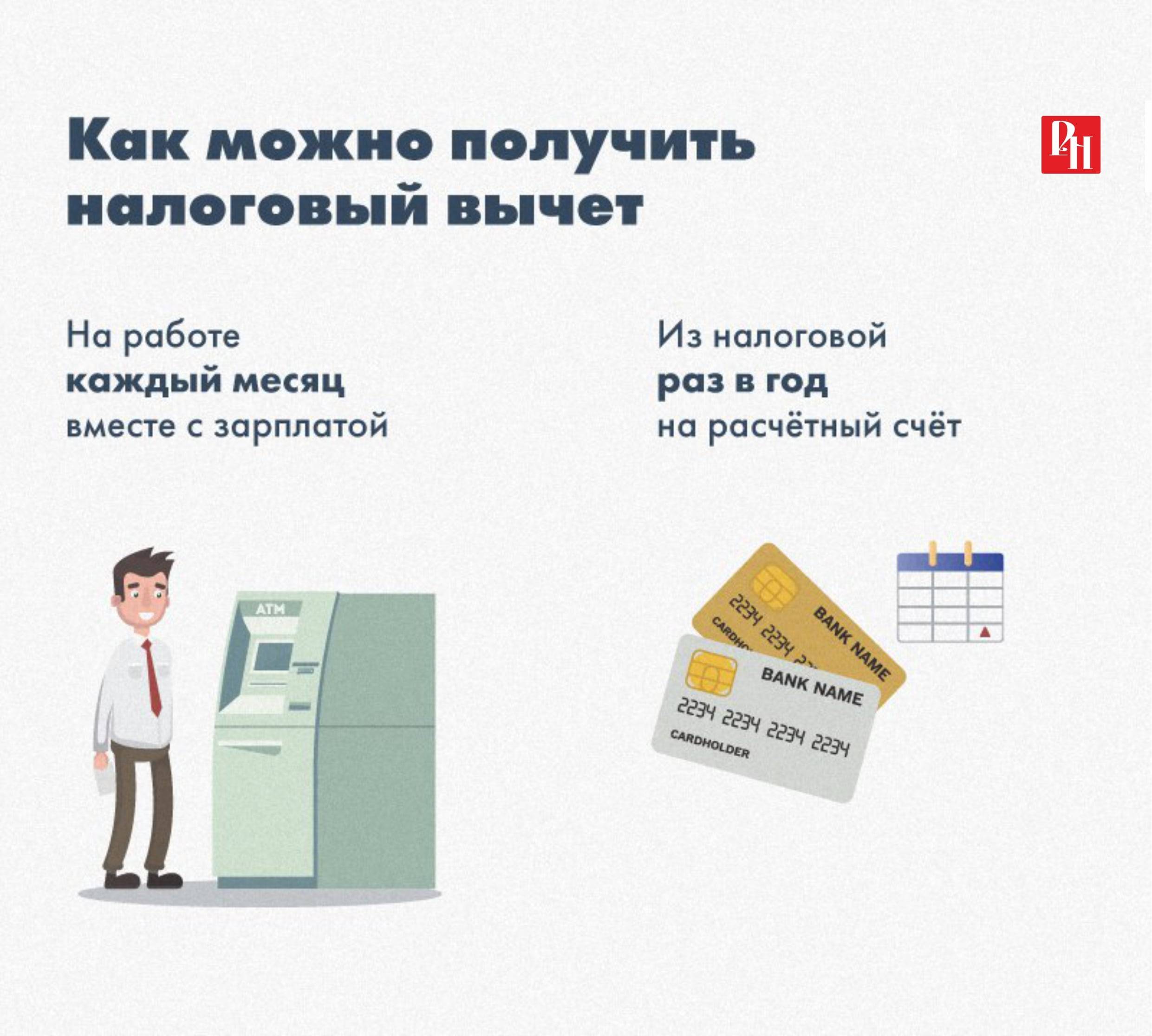

Возврат НДФЛ за страхование жизни при ипотеке и кредите совершается в Федеральной налоговой службе или по месту работы.

В налоговом органе

Страховщик должен оформлять возврат исключительно в налоговом органе в следующих случаях:

- Изменилось место работы, и лицо хочет возвратить остаток за прошедший год.

- Гражданин трудится в нескольких местах и желает получать вычеты со всех доходов.

Для получения возврата в ФНС, собирают перечень указанных выше документов, составляют заявление о возврате уплаченного налога. Всю документацию представляют в налоговый орган по месту жительства или пересылают почтой России. Передавать документы желательно при личном визите. Налоговый инспектор изучит бумаги и скажет, что ещё предъявить.

Важно! Обращаясь в налоговую службу, при себе нужно иметь подлинники всех документов. При почтовом отправлении копии нотариально заверяют

На протяжении месяца Налоговая служба вышлет уведомление об отказе или о принятии решения по возврату налога. В течение 30 дней средства поступят на банковский счёт. Вычет через Налоговую инспекцию можно получать не более 1 раза в год на протяжении всего срока ипотечного кредитования.

По месту работы

Оформить вычет по налогообложению через работодателя можно двумя способами. Когда вносы по страховке физическое лицо выплачивало из полученного дохода, алгоритм будет таким:

- Заполнить декларацию о доходах.

- Представить в налоговый орган справку из бухгалтерии 2-НДФЛ, копию полиса, чеки об уплате взносов, лицензию страховщика.

- Получить подтверждение о праве на возврат в ФНС.

По месту работы в бухгалтерию передают документ из налоговой службы и составляют заявление о получении вычета.

В случае когда работодатель уплачивал взносы из заработной платы застрахованного лица, нужно собрать документы: паспорт, договор страхования и передать их в бухгалтерию. Также оформляют заявление о возврате НДФЛ.

Налоговый вычет при добровольном страховании жизни

Если вы думаете покупать полис и хотите получать вычеты по страховым взносам, убедитесь, что предлагаемые компанией условия соответствуют требованиям НК, а именно:

- Срок полиса. Он не должен быть меньше 5 лет. Вариант с более коротким сроком и ежегодным возобновлением страховки не подходит. Такие объяснения дал Минфин в сообщении от 30.09.2016 № 03-04-05/57201.

- Круг застрахованных лиц и выгодоприобретателей. Это могут быть: страхователь, его родитель, ребенок, супруг(а), усыновитель. Если в полисе выгодоприобретателем указан кто-то другой, налоговый вычет со страхования жизни не сделают. Родственные связи устанавливаются по отношению к тому, кто заключает договор (страхователю).

Пример 1

Алексей оформил накопительную страховку на своего тестя на 8 лет. Выгодоприобретателем указал супругу, т.е. дочь застрахованного. По мнению Минфина, Алексею не положен вычет, т.к. родитель супруги не указан в (см. письмо от 29.05.2018 № 03-04-05/36622). А вот жена Алексея может попробовать получить возврат налога по страхованию жизни отца (см. письмо ФНС от 24.10.2016 № БС-4-11/20142@).

- Риски: смерть, дожитие, наступление иного события. Это вытекает из п.1 ст.4 закона от 27.11.1992 № 4015-1 «Об организации страхового дела в РФ». Как указывает в сообщении от 20.06.2018 № 03-04-05/42144 Минфин, взносы, уплачиваемые по риску несчастного случая или болезни, под вычет не подпадают. Если в одном полисе собрано несколько рисков, попросите страховую компанию выделить расходы на страхование жизни отдельной суммой.

Пример 2

Лаврентий оформил себе накопительную страховку на 20 лет с двумя программами, основной и дополнительной. В доп. программе предусмотрена выплата возмещения в случае травм и болезней. Суммы в полисе разбиты: из годового платежа 84 700 руб. на страхование жизни полагается 70 500 руб., а 14 200 руб. на остальные риски. При таких условиях Лаврентий оформит налоговый вычет по договору страхования жизни по основной программе и вернет НДФЛ 9 165 руб. (13% от 70 500 руб.).

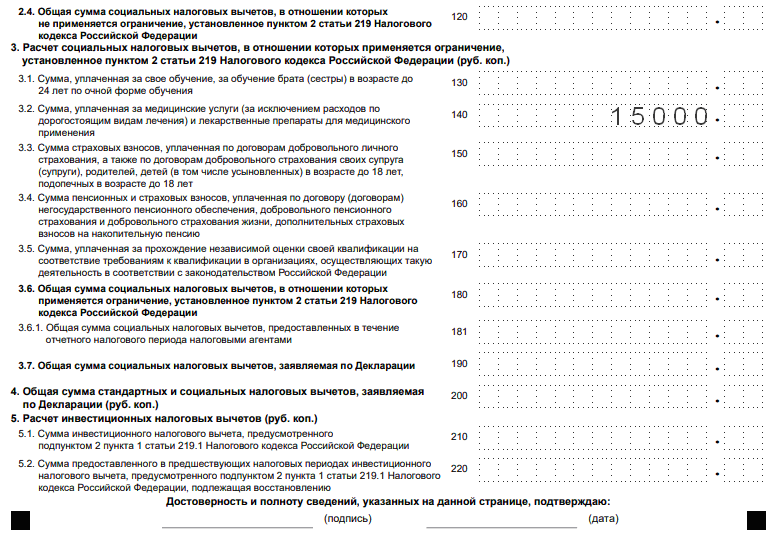

- Сумма премий. Она может быть любой, однако вычет предоставят по расходам не более 120 000 руб. в год. Причем, учтут все затраты социального характера, о которых говорится в . Так, если вы в одном году потратились на страховку, мед. услуги, пенсионные взносы и т.д., все расходы в целях вычета сложат вместе и сравнят полученную сумму с общим лимитом. Все, что потрачено сверх разрешенного максимума, к вычету не принимается.

Пример 3

Зинаида потратила в 2018 г.: на страхование жизни 67 400 руб., на операцию и лекарства маме 54 900 руб., на взносы по негосударственной пенсии 34 300 руб. Итого получилось 156 600 руб. Со всех понесенных расходов вычет Зинаиде получить не удастся. Она может выбрать, какие траты заявить в рамках установленного лимита. Максимальный НДФЛ к возврату – 15 600 руб.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Какую сумму со страховки можно вернуть и от чего она зависит?

В Налоговом кодексе РФ (абз. 7 п. 2 ст. 219) указано, что вычет определяется по сумме произведенных расходов. Можно вернуть 13% от нее. Максимальная сумма вычета составляет 120 тыс. руб. Тогда сумма возмещения составит 120 * 13% = 15,6 тыс. руб. Но размер вычета может быть не более той суммы, которая была уплачена в виде НДФЛ.

Пример. Федоров А.В. заключил договор страхования жизни на 5 лет и за 2017 год уплатил 90 тыс. руб. в качестве взносов. Его заработная плата в 2017 году составила 336 тыс. руб., а сумма уплаченного налога равна 42 тыс. руб. Следовательно, сумма к вычету составит: 90 * 13% = 11,7 тыс. руб. Она будет компенсирована, т.к. не превышает уплаченного за год налога.

Если же сумма расходов по страховым взносам за год превышает указанный в Налоговом кодексе лимит, то необходимо указать в заявлении именно 120 тыс. руб.

Например, гражданин Орлов И.В. заключил договор добровольного страхования жизни на срок 7 лет. За 2017 гола его расходы по этому договору составили 180 тыс. руб. Доход по основному месту работы за этот же год составил 624 тыс. руб. С него было удержано в качестве НДФЛ 81 тыс. руб. Однако с учетом требований НК РФ, он должен заявить 120 тыс. руб. и сумма к возврату составит 15,6 тыс. руб.

Также необходимо знать, что социальный вычет в размере 120 тыс. руб. подразумевает не только расходы на страховку, но и другие виды: лечение, приобретение медикаментов, обучение и пр.

Пример. Каледина Н.В. по договору страхования жизни за год уплатила взносов на сумму 80 тыс. руб. В том же периоде она оплатила свое обучение в размере 60 тыс. руб. Ее заработная плата за год составила 500 тыс. руб., с которой было перечислено налога на сумму 65 тыс. руб.

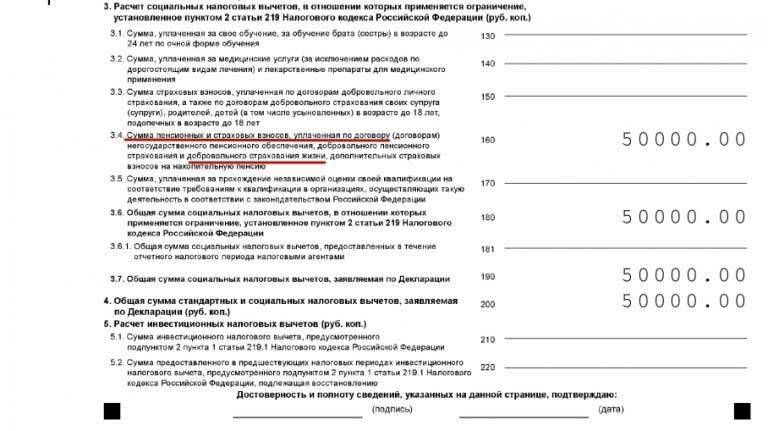

Всего расходы на страхование и образование составили 80 + 60 = 140 тыс. руб

Но, принимая во внимание законодательное ограничение, она может заявить к вычету лишь 120 тыс. руб. и ей будет возвращено 15,6 тыс

руб

и ей будет возвращено 15,6 тыс. руб.

В связи с тем, что возможность получения налогового вычета по договору страхования жизни стал возможным только в 2015 года, возникает вопрос: как быть, если договор заключен раньше? Здесь все просто: если соблюдены все необходимые условия, то можно пользоваться правом на возмещение НДФЛ в части расходов, произведенных с 1 января 2015 года.

Письмо Минфина России от 30 апреля 2020 г. N 03-04-05/35928 О предоставлении социального налогового вычета по НДФЛ в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни

9 июня 2020

Департамент налоговой политики рассмотрел обращение о порядке предоставления социального налогового вычета по налогу на доходы физических лиц в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных операций.

Вместе с тем в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняем следующее.

В соответствии с пунктом 4 части 2 статьи 942 Гражданского кодекса Российской Федерации при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение о сроке действия договора.

Таким образом, срок действия договора личного страхования является существенным условием договора. Его изменение должно осуществляться по соглашению сторон в соответствующей письменной форме.

Согласно пункту 3 статьи 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, налоговая база по налогу на доходы физических лиц определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218-221 Кодекса.

В соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса при определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), – в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Кодекса. Указанный в подпункте 4 пункта 1 статьи 219 Кодекса социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию и (или) добровольному страхованию жизни;

Таким образом, право на получение социального налогового вычета по налогу на доходы физических лиц возникает у налогоплательщика, если одновременно соблюдаются следующие условия, а именно, договор добровольного страхования жизни заключен налогоплательщиком со страховой компанией на срок не менее пяти лет, застрахованным лицом (если выгодоприобретатель в договоре не указан), выгодоприобретателем по договору является сам налогоплательщик и (или) члены его семьи и близкие родственники, поименованные в подпункте 4 пункта 1 статьи 219 Кодекса (супруг, родители, дети), страховые взносы по договору уплачены налогоплательщиком за счет собственных средств, при представлении документов, подтверждающих его фактические расходы по добровольному страхованию жизни.

При этом социальный налоговый вычет предоставляется за тот налоговый период, в котором были понесены соответствующие расходы.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Возможно ли оформление возврата налога за страхование

Лица, которые собираются получить налоговые вычеты за страхование жизни, должны иметь в виду, что при решении данного вопроса используется информация только с 2015 года.

Важно! Возможность вернуть подоходный налог за уплату страховых взносов отсутствовала до 2015 года. Дата составления договора роли не играла.. Для применения вычета по страхованию обязательно дальнейшее использование полиса

Иначе со стороны лица будет проведён обратный расчёт

Для применения вычета по страхованию обязательно дальнейшее использование полиса. Иначе со стороны лица будет проведён обратный расчёт.

Добровольное медицинское страхование

Согласно закону о добровольном медицинском страховании, возврат по НДФЛ можно получить, если обратиться с заявлением в течение трёх лет с момента оплаты услуг страховщика. Если плательщик налогов получает дорогостоящее лечение, стоит учесть некоторые нюансы:

- Сумму по страховому вычету возвращают с учётом фактических затрат.

- Если в лечебном учреждении, которое предоставляло дорогое лечение, отсутствовали нужные медикаменты и пациент сам их покупал, он имеет право на возмещение.

- Лечение проходило в лицензированном заведении.

Сумма уплаченных взносов по страховке возвращается после проверки декларации, представленной налогоплательщиком. Процесс может занять до 3-х месяцев с момента предъявления требуемой документации.

По договору добровольного страхования жизни

Правом на получение налогового вычета по договору страхования жизни обладают следующие категории граждан:

- Уплатившие страховые взносы из собственных средств.

- Застраховавшие себя, родителей, супруга, детей.

- Оформившие соглашение, срок действия которого составляет пять лет.

Важно! Предметом договора со страховой компанией обязательно должно быть страхование жизни. Когда гражданин будет страховать от несчастных случаев себя или членов семьи, вычет по данному пункту не оформляется.

Возврат на пенсионное страхование

В Налоговом кодексе РФ (п.4 ст.219) рассмотрен порядок социального налогового вычета на страхование жизни, на негосударственное обеспечение, добровольное пенсионное страхование.

Важно! Максимальная сумма уплаченных пенсионных взносов, из которой будет рассчитываться возврат по налогам, составляет 120 000 рублей.

Для получения страхового вычета за уплату взносов по начислению пенсии, налогоплательщик должен совершить следующие действия:

- По окончанию года, в котором выплачивались взносы, оформить налоговую декларацию (форма 3-НДФЛ).

- Обратиться в бухгалтерию организации, где осуществлялась трудовая деятельность для получения справки (форма 2-НДФЛ) о размерах начисленных и удержанных налоговых сборов.

- Подготовить копию страхового полиса (договора с негосударственным фондом).

- Сделать копии платёжной документации, в которой отражены затраты, связанные с уплатой взносов по страховке.

Если гражданин уплачивал пенсионные взносы за родственника, потребуется документация (копии), подтверждающая родственные связи (свидетельство о рождении ребёнка, свидетельство о браке). В налоговую инспекцию по месту жительства представляют декларацию с копиями документов, которые подтверждают право на получение вычета и фиксируют расходы по страховке. Когда в декларации, переданной в налоговый орган, указана сумма возврата подоходного налога из бюджета, нужно подавать заявление на возврат НДФЛ в связи с расходами на погашение пенсионных взносов.

Если взносы по договору негосударственного пенсионного обеспечения работодатель удерживал из зарплаты плательщика налогов и перечислял в страховую компанию, получить возврат разрешено до окончания года. Для этого обращаются с заявлением к работодателю.

Важно! При подаче копий документов в ИФНС, подтверждающих право на вычет, необходимо иметь их подлинники для проведения проверки налоговым инспектором.

Способы получения налогового вычета

Возмещение оформляют либо самостоятельно, обратившись в ИФНС, либо подают заявление через работодателя.

Самостоятельное оформление вычета

Налогоплательщик должен подготовить следующие подтверждающие документы:

- Справка по форме 2-НДФЛ. Заявитель получает ее на работе в бухгалтерии.

- Копии документов о родстве с тем лицом, на кого оформлен полис (если договор оформлен на родственника).

- Налоговая декларация по форме 3-НДФЛ. Заполняется по окончании года, когда была осуществлена оплата взносов.

- Копии заключенного договора и полиса.

- Копии документов об уплате взносов. Это могут быть платежные поручения, чеки, приходные кассовые ордера.

Помимо вышеуказанных документов потребуются паспорт, ИНН, заверенная копия лицензии страховщика. Также заполняется заявление, которое содержит реквизиты банковского счета, куда необходимо перечислить вычет, дату оформления договора, размер положенной выплаты, сумму внесенных в рамках договора денег.

Подготовленные документы заявитель предоставляет в налоговый орган (строго по месту жительства) или отправляет на сайт «Госуслуги». Предоставляя копии документов, при себе заявитель должен иметь подлинники, чтобы их мог проверить налоговый инспектор. Если возврат оформляется онлайн, прикладываются сканы бумаг.

Помимо личного обращения в налоговую службу для передачи документов, доступны такие способы отправки бумаг, как с представителем по доверенности, почтовым отправлением с описью вложений или по электронной почте.

Алгоритм подачи заявления через Госуслуги

Для начала проходим регистрацию на портале. С этой целью можно сразу обратиться в Центр обслуживания, или же начать процедуру заведения учетной записи самостоятельно. Во втором случае необходимо:

- Заполнить регистрационную форму, пароль.

- Создать Стандартную учетную запись, внести данные документа, который подтверждает личность, и СНИЛС.

- Создать Подтвержденную учетную запись. На этом этапе так же можно обратиться в Центр обслуживания. В качестве альтернативы — запрос подтверждения через почтовое отправление или использование Усиленной квалифицированной электронной подписи или Универсальной электронной карты (УЭК).

После подтверждения записи действия следующие:

- Заходим в раздел «Налоги и финансы», выбираем подраздел «Прием налоговых деклараций», где ищем услугу по налоговым декларациям 3-НДФЛ.

- Выбираем тип получения услуги – сформировать декларацию онлайн.

- Заполняем декларацию 3-НДФЛ.

- Отправляем декларацию в налоговый орган.

- По необходимости проверяем статус заявления в Личном кабинете.

Важный момент — декларацию необходимо заверить Усиленной неквалифицированной подписью. Получить ее можно в одном из удостоверяющих центров, списки которых доступны на сайте Минкомсвязи России или портале уполномоченного федерального органа в области использования электронной подписи.

Оформление вычета через работодателя

Осуществить возврат этим способом можно в том случае, если налогоплательщик действовал через работодателя, а не вносил деньги сам. Бухгалтерия вычитала необходимую сумму из зарплаты и переводила ее в страховую компанию. Оформление возврата доступно еще до окончания года.

Налогоплательщик должен предоставить работодателю:

- Заявление об удержании из заработной платы средств в счет уплаты страховых взносов.

- Заявление на получение вычета.

- Уведомление о том, что лицо имеет право на возмещение (оформляется заранее).

Если речь идет об ИП,то оформление вычета они смогут только в налоговой инспекции.