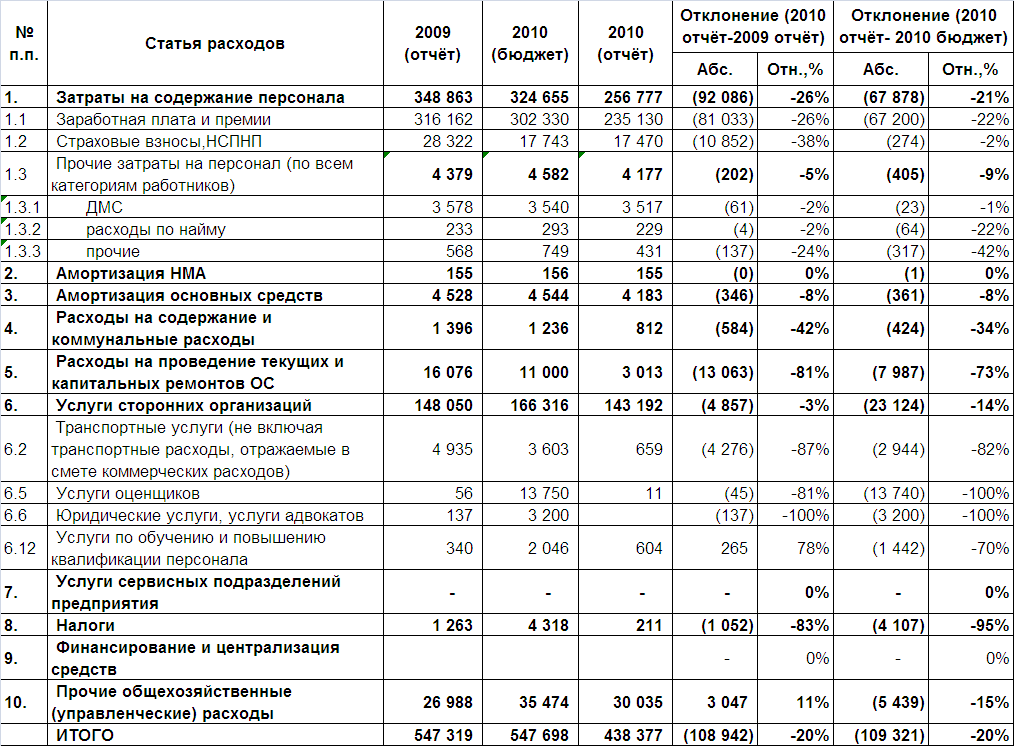

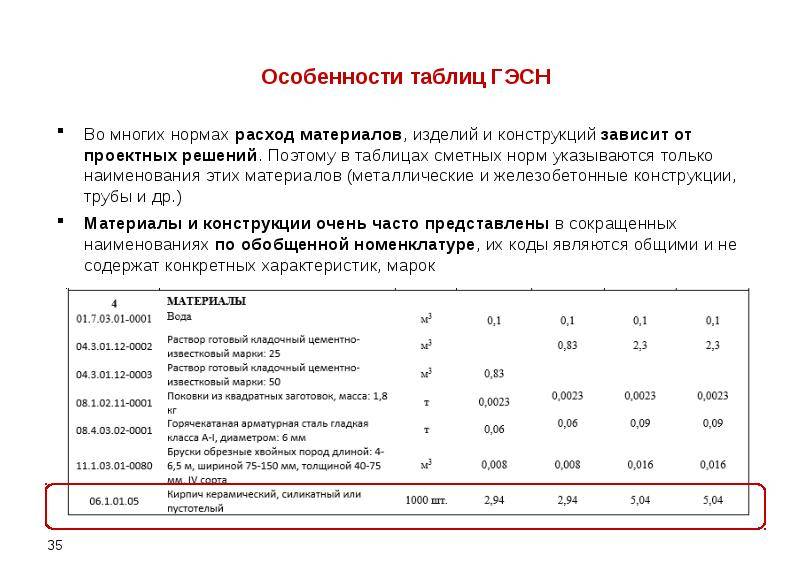

ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ ПО ГОЗ, ПОДТВЕРЖДАЮЩАЯ ВЕДЕНИЕ РАЗДЕЛЬНОГО УЧЕТА

Состав и направления использования ресурсов контракта раскрываются организацией в отчете об исполнении контракта.

Отчет об исполнении государственного контракта, контракта организацией, выполняющей ГОЗ, составляется по каждому контракту. Отчетным периодом при этом является период с даты заключения контракта по дату составления отчета, устанавливаемую государственным заказчиком.

Отчет (см. таблицу) составляется нарастающим итогом по всем хозяйственным операциям, отраженным на дату составления отчета отдельно по каждому контракту. Отчет составляется включительно по месяц полного исполнения организацией и заказчиком своих обязательств по контракту.

К сведению

Под полным исполнением контракта понимается полное выполнение обязательств как исполнителем по поставке товаров (выполнению работ, оказанию услуг), так и заказчиком по оплате поставленных товаров (выполненных работ, оказанных услуг).

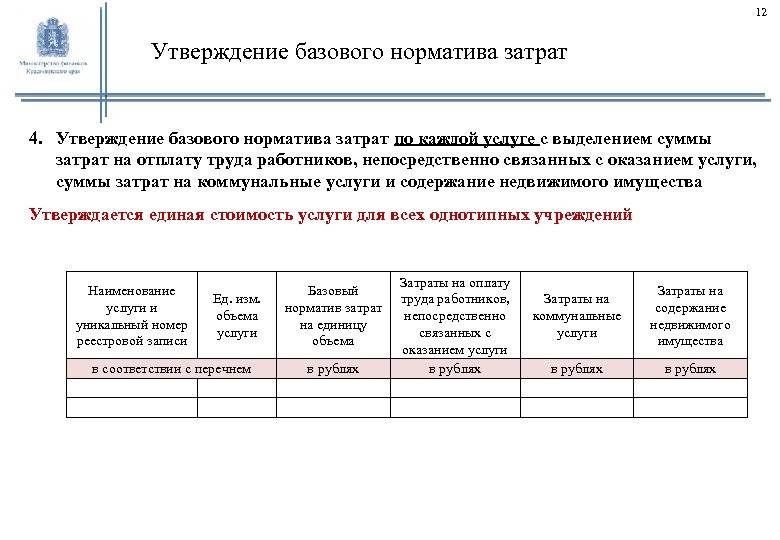

В строке 1.1 Отчета указываем сумму денежных средств, полученных от заказчика на дату составления отчета. В нашем примере заключен контракт на 1 800 000 руб., получен аванс 900 000 руб.

По строкам 2.3.1–2.3.5 указываем расходы компании (по данным расчетно-калькуляционных материалов). Их сумма должна быть равна сумме по строке 3.1 «Себестоимость реализованной продукции».

В строке 2.1.1 «Денежные средства на отдельном счете» указываем:

• по столбцу 4 — сумму денежный средств, полученных от заказчика на отдельный счет (900 тыс. руб.);

• по столбцу 7 — сумму денежных средств, уплаченных соисполнителям с отдельного счета (600 тыс. руб.);

• по столбцу 3 — остаток денежных средств на отдельном счете (900 тыс. руб. – 600 тыс. руб. = 300 тыс. руб.).

По строке 2.2.1 «Материалы на складах» отражаем материальные (складские) запасы:

• по столбцу 4 — материалы, оприходованные на складе (200 тыс. руб.);

• по столбцу 7 — материалы, списанные в производство (100 тыс. руб.).

Стоимость ресурсов указываем в валюте Российской Федерации с точностью до копейки, процентные показатели ресурсов — с точностью до десятых долей процента.

Организации, выполняющие ГОЗ, в которых созданы ВП МО РФ, обязаны представлять отчет в Минобороны ежемесячно не позднее 10 числа календарного месяца, следующего за отчетным.

Порядок предоставления отчетности регламентируется Приказом № 554, состав отчетности — Приказом № 670.

Отчет необходимо сдавать в электронной форме в определенном составе и формате, обеспечивающих прием и обработку информации в Единой информационной системе расчетов по государственному оборонному заказу.

КОНТРОЛЬ ИСПОЛЬЗОВАНИЯ СРЕДСТВ И ПРАВИЛЬНОСТИ ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

Компания, выполняющая работы по ГОЗ, контролируется не только налоговыми, но и многими другими контролирующими органами, такими, как:

• военное представительство заказчика (далее — ВП МО РФ) контролирует:

– изготовление изделий на всех этапах производства;

– технологический процесс производства;

– ценообразование, обоснованность включения затрат в себестоимость и т. д.;

• Федеральная антимонопольная служба (ФАС) контролирует:

– ценообразование;

– закупки;

– наличие/отсутствие нарушений законодательства в рамках ГОЗ;

– использование бюджетных средств и т. д.;

• прокуратура следит за исполнением законодательства;

• банки отслеживают платежи, их назначение;

• казначейство контролирует расходование бюджетных средств.

В ходе проверок могут запросить:

• внутренние регламентирующие и отчетные документы (нормы и нормативы, учетную политику, внутренние положения, штатное расписание);

• первичные учетные документы бухгалтерского, управленческого учета и раздельного учета финансово-хозяйственной деятельности, отчетную бухгалтерскую документацию;

• документы по исполнению государственных контрактов (копии государственных контрактов, сводные аналитические справки по себестоимости продукции, отчетные калькуляции с подписью ВП МО РФ, платежные поручения о переводе авансов и оплате поставленной продукции);

• оборотно-сальдовые ведомости по счетам:

– 20 «Основное производство» в разрезе заказов с разбивкой по номенклатуре затрат;

– 25 «Общепроизводственные расходы»;

– 26 «Общехозяйственные расходы»;

• ведомости амортизации;

• анализ счета 70 «Расчеты с персоналом по оплате труда» и др.

Расходы на рекламу, которые не нормируются

Ненормируемые рекламные расходы – те, которые относятся к рекламе во всех случаях и не могут быть расценены как иные. Закон «О рекламе» и Налоговый кодекс РФ (абзацы 2–4 п. 4 ст. 264) приводят закрытый перечень таких расходов.

- Затраты на мероприятия по рекламе, для которых используются средства массовой информации:

- объявления в печатных изданиях;

- радиопередачи;

- телевизионные передачи;

- интернет;

- другие коммуникационные средства.

Затраты на рекламу в СМИ могут трактоваться достаточно широко, к ним относят такие показатели, как:

- стоимость эфирного времени;

- оплата за создание и размещение рекламного ролика;

- зарплата рекламного агента и др.

ОБРАТИТЕ ВНИМАНИЕ! Созданный рекламный продукт, если он будет существовать и действовать определенное время, становится нематериальным активом, а значит, будет иметь первоначальную балансовую стоимость и подвергаться амортизационным отчислениям в течение всего срока использования

Затраты на наружную рекламу, к которой относят:

- рекламные стенды;

- щиты;

- баннеры;

- растяжки;

- световые панели и табло;

- воздушные шары, аэростаты и др.

ВНИМАНИЕ! В состав этих расходов полностью включаются не только траты на саму рекламную информацию, но и на ее носитель. Если носитель принадлежит фирме, значит, является ее активом, со стоимости которого списывается амортизация. Средства для участия в выставочных мероприятиях, таких как:

Средства для участия в выставочных мероприятиях, таких как:

- ярмарки;

- экспозиции;

- выставки-продажи;

- демонстрационные витрины и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! В рамках этих мероприятий расходы на вступительные взносы, оформление разрешений, изготовление брошюр и каталогов, оформление витрин и демонстрационных комнат не нормируются, тогда как затраты, связанные с участием, но необязательные, например, раздача сувениров, дегустация, рассылка рекламных изданий и т.п., подлежат нормированию.

Чтобы рекламные расходы были признаны нормируемыми

Налоговая инспекция пристально следит за включением или исключением расходов в базу налога на прибыль. Во избежание налоговых споров следует строго соблюдать требования к обоснованию ненормируемых рекламных расходов:

- затраты должны осуществляться именно на рекламу, то есть деятельность должна быть строго информационной и не иметь конкретных адресатов;

- нужно иметь подтверждающие рекламное использование информации первичные документы.

НАПРИМЕР. Приведем несколько спорных моментов отнесения расходов к ненормируемым:

Получение профессионального вычета в налоговом органе

Если доход по гражданско-правовому договору физическое лицо получило не от налогового агента, а, например, от заказчика — физического лица, который не является ИП, профессиональный вычет можно получить, подав налоговую декларацию по форме 3-НДФЛ по окончании года в налоговый орган (абз. 6 п. 3 ст. 221, п. 1 ст. 226 НК РФ).

Для этого необходимо подготовить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

Далее на основании данных документов следует заполнить налоговую декларацию по форме 3-НДФЛ, отразив в ней профессиональные налоговые вычеты (в частности, в Листе Ж декларации).

После этого необходимо представить налоговую декларацию с подтверждающими документами в налоговый орган:

Декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором был получен доход по гражданско-правовому договору, (п. 3 ст. 80, п. 1 ст. 83, пп. 1 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

лично или через представителя;

почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

в электронной форме, в том числе через Единый портал государственных услуг или личный кабинет налогоплательщика.

При этом сумму НДФЛ, исчисленную на основании налоговой декларации, необходимо уплатить до 15 июля года, следующего за годом, в котором был получен доход по гражданско-правовому договору (п. 4 ст. 228 НК РФ).

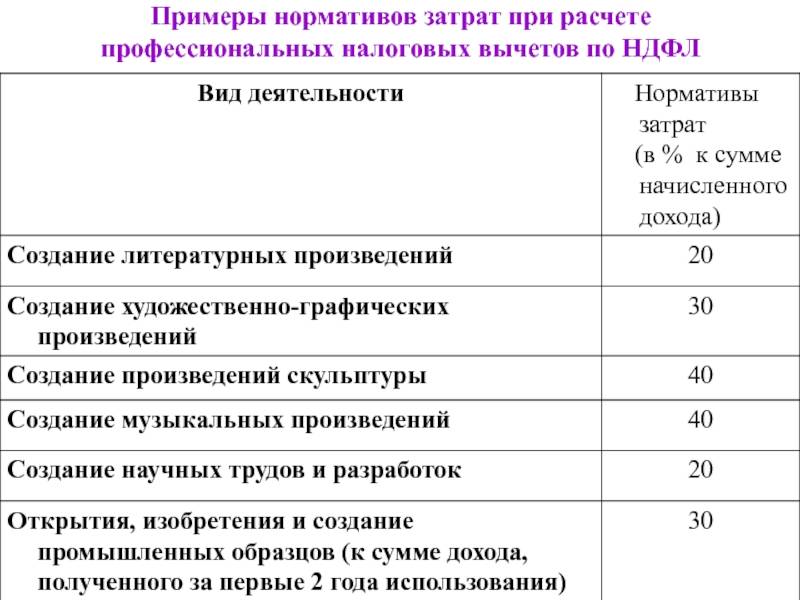

Аудитор в январе 2017 г. опубликовал статью в журнале по бухгалтерскому учету.

За публикацию было начислено авторское вознаграждение в сумме 5000 руб.

Документально подтвержденных затрат по этому договору нет.

Норматив затрат по авторским вознаграждениям за создание литературных произведений – 20%.

Аудитор написал заявление в бухгалтерию журнала с просьбой при расчете налога на доходы физических лиц с выплачиваемого вознаграждения предоставить профессиональный налоговый вычет.

Заявление Поленова оформила так:

В бухгалтерию «_________»

Прошу при расчете налога на доходы физических лиц с выплачиваемого мне вознаграждения по авторскому договору от 14 января 2017 г. N ____, заключенному с «_________», предоставить профессиональный налоговый вычет в соответствии со ст. 221 Налогового кодекса в размере 20% от суммы авторского вознаграждения за опубликованное литературное произведение.

15 января 2017 г. _______ /Ф.И.О./

Рассчитаем налог на доходы физических лиц:

Сумма НДФЛ, удержанного из доходов работника за выполненные работы по авторскому договору, составила:

(5000 руб. — 5000 руб. x 20%) x 13% = 520 руб.

Таким образом, к выдаче на руки полагается:

5000 руб. — 520 руб. = 4480 руб.

В бухгалтерском учете операции по выплате вознаграждения необходимо оформить следующими проводками:

— 5000 руб. — начислено вознаграждение по авторскому договору;

Дебет 76 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц»,

— 520 руб. — удержан налог на доходы физических лиц;

— 4480 руб. — получены в банке денежные средства на выплату вознаграждения по авторскому договору;

— 4480 руб. — выплачено вознаграждение за минусом удержанного налога;

Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51

— 520 руб. — налог на доходы физических лиц перечислен в бюджет.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налоговые вычеты представлены разными видами, отличающимися назначением, правилами оформления и предоставления, а также другими особенностями. Они обладают максимальными размерам и иными параметрами, поэтому каждый человек должен знать, на какие виды возвратов он может рассчитывать.

Специфической и необычной разновидностью является профессиональный налоговый вычет, представленный денежной суммой, с помощью которой снижаются налоговые отчисления налогоплательщика. Он должен заниматься предпринимательской деятельностью или вести частную практику. Возмещаются расходы, имеющие прямое отношение к получению прибыли, а для этого должны иметься в распоряжении соответствующие документы.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике. Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья

Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

Для того чтобы затраты на рекламу отразились в составе расходов на продажу, запустите в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Октябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — в полной сумме;

- в НУ — в размере 1% от выручки.

Ноябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Декабрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Контроль

Рассчитаем сумму признания затрат на рекламу в НУ в расходах на продажу. Для этого сначала выясним сумму выручки для расчета — сформируем отчет Оборотно-сальдовая ведомость по счету 90.01 «Выручка» по данным налогового учета в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Осуществить проверку списания затрат на рекламу можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета Оборотно-сальдовая ведомость видно, что в БУ затраты на рекламу признаны в расходах единовременно, а в налоговом учете — в размере 1% выручки, следовательно операция по отражению расходов на рекламу отражена верно.

Остаток непризнанных нормируемых затрат в размере 927 000 руб. будет отнесен в состав убытков, не учитываемых в НУ.

Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Ошибка №5: Учет расходов будущих периодов (РБП) вручную

Пользователю довольно трудно разобраться в механизме учета РБП в 1С Комплексной автоматизации 2. Далеко не все интуитивно понятно. Поэтому часто пользователи пытаются учесть РБП вручную со всем широким спектром ошибок, свойственным ручным операциям.

На самом деле в программе автоматизирован учет РБП: и начисление по отдельной статье затрат и списание специально придуманным для этого документом.

Но, во-первых, это требует специальной настройки статей расходов. Дело в том, что для РБП следует настраивать не одну статью, как для других типов расходов, а две: для начисления расходов и для списания. Чаще всего именно это вызывает основные сложности у пользователей. С использованием одной статьи настроить правильное списание не удается и эту задачу бросают.

Во-вторых, для списания по каждой статье нужно настроить документ «Распределение РБП».

1С Комплексная автоматизация 2: Настройки документа Распределение РБП

Здесь тоже много нюансов и подробное описание этого механизма не входит в задачи этой статьи, получится слишком объемно. Например, в курсе «1С Комплексная автоматизация 2.4: учет производства и затрат по версии 2.2» РБП посвящен отдельный раздел.

В этой статье мы с вами разобрали 5 наиболее часто встречающихся ошибок в настройке статей расходов в 1С Комплексная автоматизация 2.

Если вам необходимо детально изучить настройки учета и распределения затрат в новой версии 1С КА 2.4, то приходите на курс

Кто должен применять ПБУ 2/2008?

Применять ПБУ обязаны юридические лица, выступающие в качестве подрядчиков либо в качестве субподрядчиков (далее — организации) в договорах строительного подряда (далее — договор), длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

ПБУ распространяется также на договоры оказания услуг в области архитектуры, инженерно-технического проектирования в строительстве и иных услуг, неразрывно связанных со строящимся объектом, на выполнение работ по восстановлению зданий, сооружений, судов, по ликвидации (разборке) их, включая связанное с ней восстановление окружающей среды, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

ПБУ 2/2008 предписывает, что бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору.

Для целей бухгалтерского учета один юридический договор рассматривается как несколько договоров, если этим договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту и выполняются одновременно следующие условия:

- на строительство каждого объекта имеется техническая документация;

- по каждому объекту могут быть достоверно определены доходы и расходы.

Пример 1

У подрядчика А есть один юридический договор с заказчиком В, согласно которому подрядчик А должен построить два объекта — жилой дом и магазин. При этом на каждый объект есть техническая документация, и по каждому объекту могут быть достоверно определены доходы и расходы. В данном случае в бухгалтерском учете ведется учет двух договоров — договора с заказчиком В по жилому дому и договора с заказчиком В по магазину.

Для целей бухгалтерского учета два и более юридических договора, заключенных организацией с одним или несколькими заказчиками, должны рассматриваться как один договор при соблюдении одновременно следующих условий:

- отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по договорам;

- договоры исполняются одновременно или последовательно (непрерывно следуя один за другим).

Пример 2

У подрядчика А есть два юридических договора с заказчиком В. Согласно первому договору подрядчик А обязуется разработать проект жилого дома, а согласно второму договору подрядчик А обязуется построить жилой дом в соответствии с проектом, принятым по первому договору. Таким образом, оба юридических договора относятся к единому проекту и исполняются последовательно один за другим. Для целей бухгалтерского учета данные юридические договоры объединяются в один договор.

Если при исполнении договора в техническую документацию вносится дополнительный объект строительства (дополнительные работы), для целей бухгалтерского учета строительство дополнительного объекта (выполнение дополнительных работ) должно рассматриваться как отдельный договор при соблюдении хотя бы одного из следующих условий:

Нормируемые расходы на рекламу

Все остальные рекламные траты, не обозначенные в НК РФ, подлежат нормированию. Их можно списать с базы налога на прибыль, если они не превышают 1% от выручки за продукцию, реализованную в отчетный период.

Расчет нормы рекламных расходов

Чтобы найти искомый 1%, надо знать, от какой суммы нужно его вычислять. Выручка считается с учетом всех поступлений на баланс за данный период, как финансовых, так и натуральных:

- своя проданная продукция;

- реализация ранее приобретенных товаров;

- полученные имущественные права.

От полученной суммы следует вычесть НДС, акцизы и поступления по выданным компанией займам (они относятся к внереализационным, а выручка предусматривает только доходы от реализации).

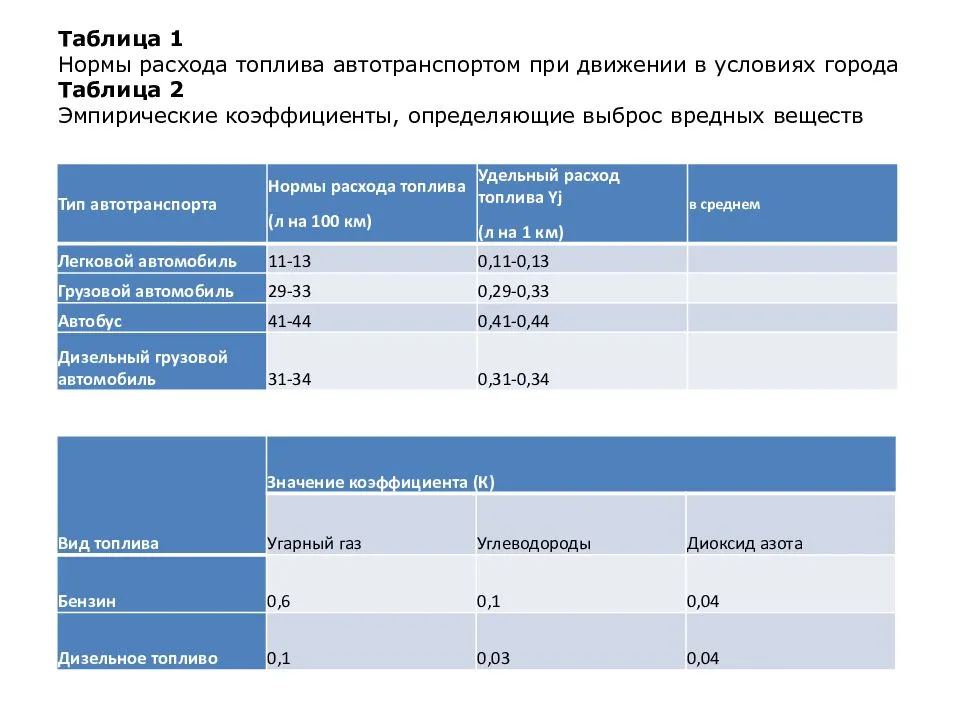

Когда нормативы повышаются

Оснований для применения повышающих коэффициентов для расчета нормы расходов топлива на автомобильном транспорте довольно много. Значения коэффициентов варьируются от 5% до 50%. А в сумме выдают и гораздо большие значения.

Основания для повышения норм расхода топлива:

- работа в зимний период — 5-20%;

- эксплуатация в горной местности — 5-20%;

- дороги сложного плана и опасные участки дорог — 10-30%;

- передвижение в городских зонах — 5-35%;

- необходимость частых технологических остановок — 10%;

- необходимость низкой скорость движения — 15-35% в среднем;

- для обкатки нового авто — до 10%;

- по длительности эксплуатации — 5-10%.

Это лишь ключевые факторы, которые повышают расход топлива. Исчерпывающий перечень приведен в Распоряжении Минтранса России от 14.03.2008 № АМ-23-р (ред. от 20.09.2018).

Доходы и расходы в ПБУ 2/2008

Для формирования расходов в бухгалтерском учете подрядные организации должны руководствоваться нормами ПБУ 10/99 “Расходы организаций” (п. 10 ПБУ 2/2008). Расходы по договору признаются расходами по обычным видам деятельности.

- расходы признаются в том отчетном периоде, когда были понесены (принцип начисления);

- на финансовые результаты расходы списываются по мере признания выручки по договору (принцип соответствия доходов и расходов).

ПБУ 2/2008 предусматривает только один способ признания доходов и расходов по договорам строительного подряда – “по мере готовности” (п. 17 ПБУ 2/2008). Он базируется на том, что строительный подряд представляет собой непрерывный процесс производства и реализации, растянутый во времени. При этом выручка и расходы по договору накапливаются в течение действия договора строительного подряда. Прибыль подрядной организации по договору может быть распределена, по возможности, равномерно по всем отчетным периодам.

При способе “по мере готовности” выручка и расходы по договору определяются, исходя из степени завершенности работ по договору на дату составления бухгалтерской отчетности.

Признавать выручку и расходы по договору следует в тех же отчетных периодах, в которых выполнены соответствующие работы. При этом не имеет значения, должны ли они предъявляться к оплате заказчику до полного завершения работ по договору (этапа работ, предусмотренных договором).

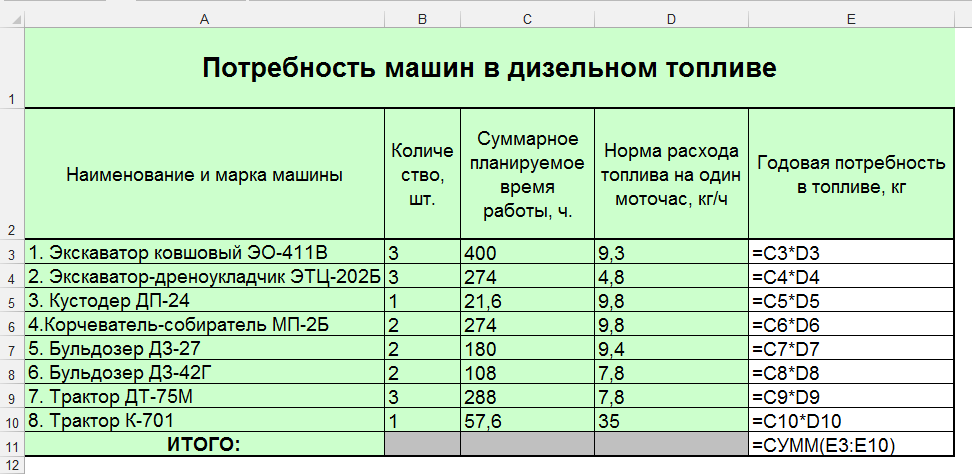

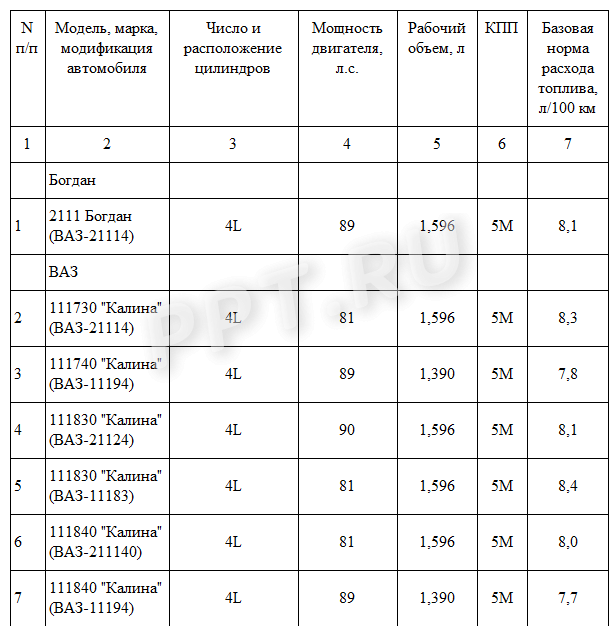

Учет транспортных средств и оборудования

Отдельная подсистема в нашей разработке отвечает за учет транспортных средств и оборудования. Данный функционал также пересекается с доходными договорами. Данные из подсистемы по учету транспортных средств участвуют при расчете доходных договоров по калькуляции. На картинке ниже приведены разделы, входящие в данную подсистему.

Рисунок 11. Учет транспортных средств в 1С

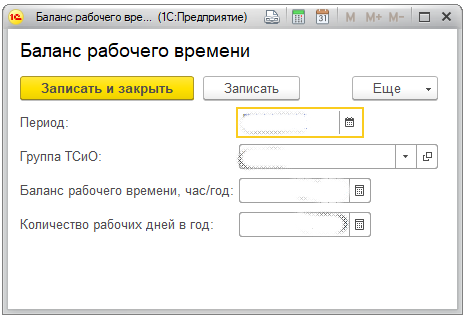

В данной подсистеме вводятся нормативы на виды транспортных средств и оборудования, нормы расхода топлива, баланс рабочего времени, нормы годовых затрат на ТО. Учет транспортных средств начинается с постановки транспортного средства на учет.

Рисунок 12. Постановка на учет ТС

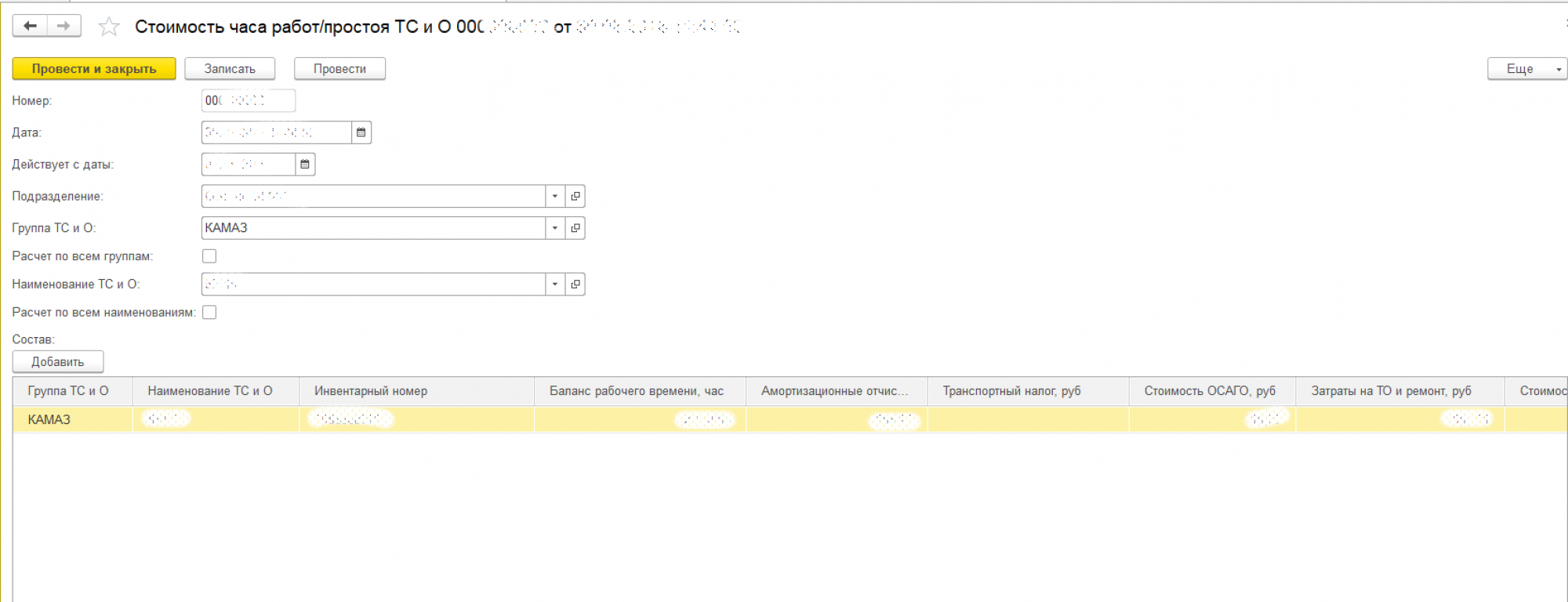

Периодически происходит расчет стоимости часа работы транспортного средства и оборудования, для этого создан специальный документ под названием “Расчет стоимости ТС”.

Рисунок 13. Расчет стоимости ТС в подсистеме 1С

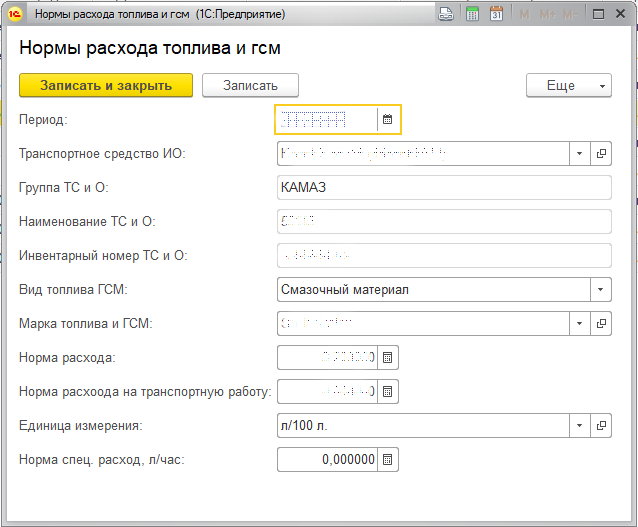

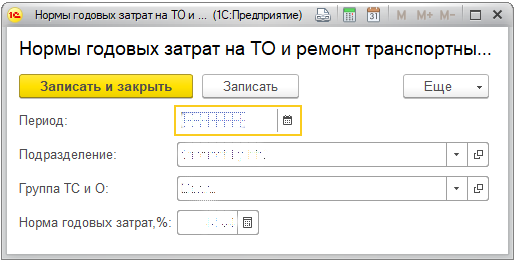

Также нашими специалистами созданы справочники для хранения справочной информации по транспортным средствам и оборудованию. Например, “Нормы расхода топлива и ГСМ” (см. рисунок 14), “Баланс рабочего времени” (см. рисунок 15), “Нормы годовых затрат на ТО и ремонт” (см. рисунок 16).

Рисунок 14. Нормы расхода топлива и ГСМ

Рисунок 15. Нормы расхода топлива и ГСМ

Рисунок 16. Нормы годовых затрат на ТО и ремонт

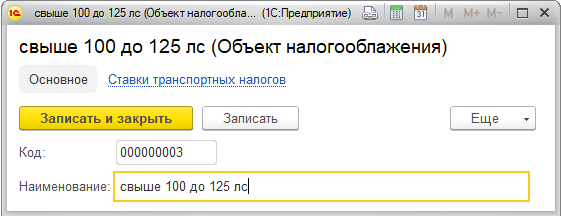

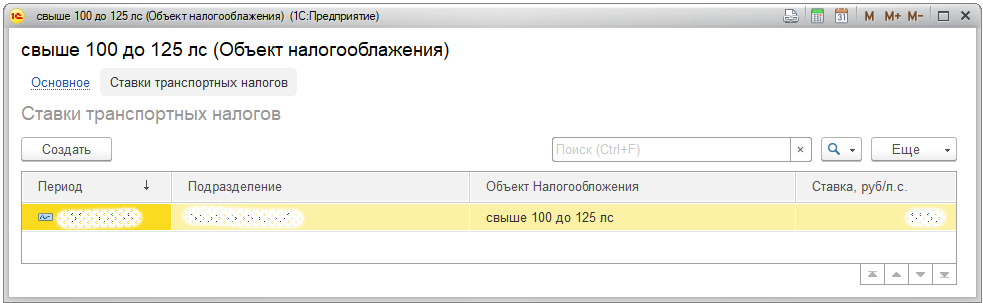

Так же при расчете стоимости часа работы оборудования применяются значения транспортного налога по виду транспортного средства.

Рисунок 17. Объекты налогообложения ТС

Рисунок 18. Ставки транспортных налогов

Подсистемы планирования расходов и доходов, планы работа и тематический план находятся в разработке, о них мы расскажем в следующее части.

Разработка данной конфигурации позволила нашему клиенту автоматизировать полный расчет стоимости всех видов работ, организовать полный учет всех объектов жилых и не жилых помещений, организовать учет транспортных средств и оборудования и отслеживать их износ. Все расчеты производятся согласно законодательству Российской федерации с применением государственных классификаторов.

Установление размера авторского вознаграждения

Размер авторского вознаграждения, а также порядок его выплаты устанавливаются в договорах, заключаемых между автором произведения (иным правообладателем) и лицом, которому передаются права на использование произведения, созданного автором (далее – авторские договоры). В качестве названных договоров могут выступать:

Название авторского договора | Содержание авторского договора | Статья ГК РФ |

|---|---|---|

Договор об отчуждении исключительного права на произведение | По такому договору автор передает или обязуется передать принадлежащее ему исключительное право на произведение в полном объеме приобретателю такого права | 1285 |

Лицензионный договор о предоставлении права использования произведения | В рамках такого договора автор (лицензиар) предоставляет либо обязуется предоставить другой стороне (лицензиату) право использования этого произведения в установленных договором пределах. Выплата лицензиару авторского вознаграждения может быть предусмотрена в таком договоре в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) либо в иной форме | 1286 |

Издательский лицензионный договор | Одной из сторон такого договора выступает издатель. Отличительной особенностью названного договора является обязанность издателя начать использование произведения не позднее срока, установленного в договоре. В противном случае автор вправе расторгнуть договор, потребовав при этом выплату ему вознаграждения, предусмотренного данным договором, в полном размере | 1287 |

Договор авторского заказа | На основании такого договора автор создает произведение по заказу другой стороны (заказчика). Договор авторского заказа является возмездным, если соглашением сторон не предусмотрено иное | 1288 |

Размер и порядок выплаты авторского вознаграждения могут определяться также трудовым договором в случае использования работодателем служебного произведения (ст. 1295 ГК РФ).

Напомним, что служебным произведением признается произведение, созданное в пределах трудовых обязанностей, установленных для работника.

Особенностью произведения, созданного по служебному заданию работодателя и за его счет либо в порядке выполнения служебных обязанностей, предусмотренных трудовым договором, является то, что исключительные права на него переходят к работодателю.

Согласно п. 6 ст. 1246 ГК РФ Правительство РФ вправе устанавливать минимальные ставки вознаграждения за отдельные виды использования произведений, исполнений и фонограмм в случаях, если в соответствии с законом использование таких результатов интеллектуальной деятельности осуществляется с согласия правообладателей и с выплатой им вознаграждения. Указанные ставки могут устанавливаться Правительством РФ и в случае, если использование произведений осуществляется без согласия правообладателей, но с выплатой им вознаграждения.

На сегодняшний день установлены следующие минимальные ставки авторского вознаграждения:

1) Постановлением Правительства РФ от 21.03.1994 № 218 (далее – Постановление № 218);

- ставки авторского вознаграждения в процентах от сумм валового сбора, поступающих от продажи билетов за публичное исполнение одного произведения или программы (приложение 1);

- ставки авторского вознаграждения (в %) за воспроизведение произведений в звуковой (механической) записи, за сдачу экземпляров звукозаписей и аудиовизуальных произведений (видеофильмов) в прокат (приложение 2);

- ставки авторского вознаграждения за воспроизведение произведений изобразительного искусства и тиражирование в промышленности произведений декоративно-прикладного искусства в процентах от отпускной цены каждого экземпляра изделия;

2) Постановлением Правительства РФ от 29.05.1998 № 524 минимальные ставки вознаграждения авторам кинематографических произведений, производство (съемка) которых осуществлено до 3 августа 1992 года, за использование этих произведений путем передачи в эфир и по кабелю, воспроизведения (тиражирования) на всех видах материальных носителей и распространения (продажи, сдачи в прокат), а также путем их публичного показа. Ставки установлены в процентах от дохода, полученного за каждый вид использования кинематографического произведения.