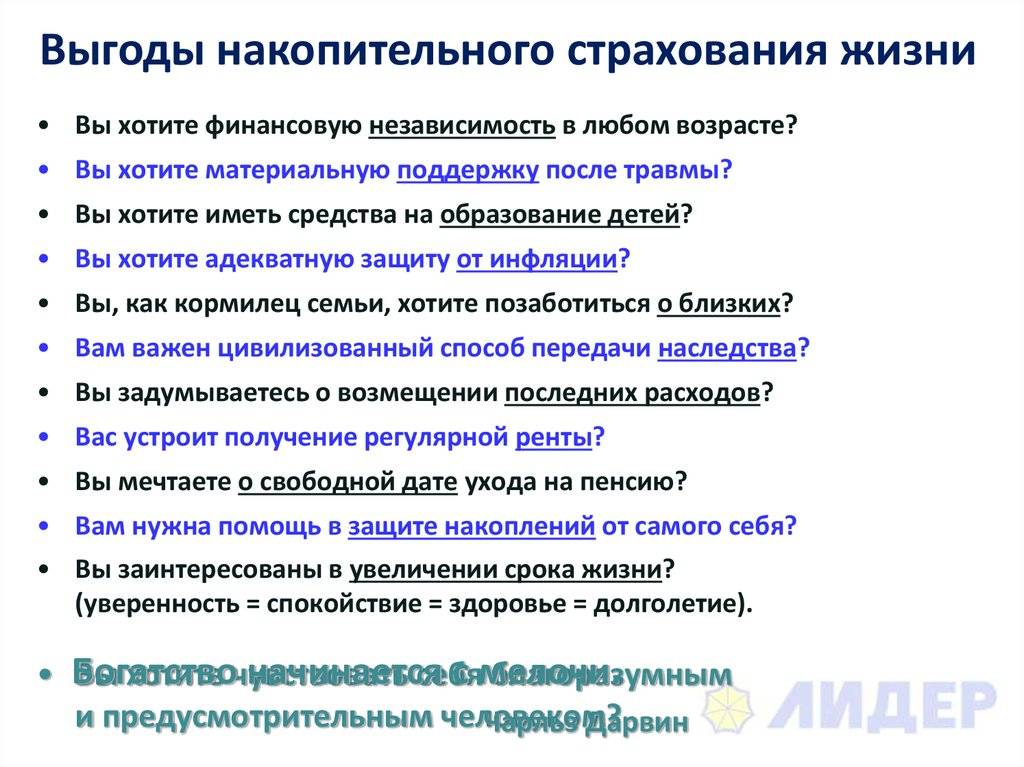

Порядок получения выплат по НСЖ

Обращение за назначением выплаты по полису НСЖ осуществляется при двух обстоятельствах:

- Окончание срока действия полиса;

- Наступление страхового случая.

Лицом, с которым производится расчет, может выступать:

- Непосредственный страхователь (владелец полиса, отчислявший периодические взносы);

- Бенефициар или выгодоприобретатель.

Исполнению требования о выплате накопленных средств предшествует следующий алгоритм действия со стороны управомоченного гражданина:

- Наступление страхового случая или иного обстоятельства, согласно которому договор считается исполненным клиентом полностью;

- Подготовка документов, подтверждающих основание для выплат (перечень не полный):

- Свидетельство о смерти застрахованного лица;

- Полис или договор страхования;

- Паспорт выгодоприобретателя или страхователя;

- Акт МСЭ о признании инвалидом;

- Справка, указывающая на получение травм;

- Акт ГИБДД о случившемся ДТП;

- Личная явка в страховую компанию;

- Составление заявления по образцу;

- Ожидание периода проверки оснований и принятия итогового решения компанией-страховщиком;

- Назначение выплат по форме, установленной договором:

- Единовременная;

- В порядке рассрочки;

- В виде пенсионного начисления;

- В порядке безотлагательного или отсроченного платежа.

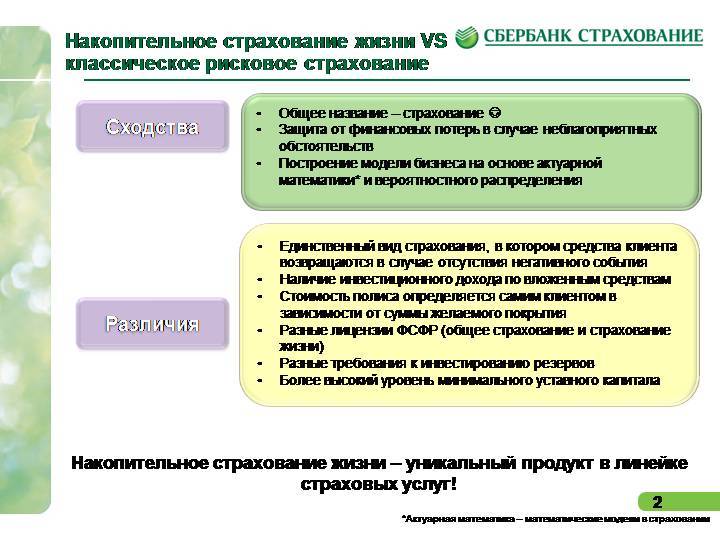

Депозит или страховка? Все про инвестиционное страхование

В России, несмотря на кризис, наблюдается рост спроса на инвестиционное страхование жизни. Может быть именно негативные процессы, происходящие в экономике страны, подстегнули данный интерес. Физлица все чаще задумываются о финансовом планировании и возможности не зависеть от перипетий судьбы.

Рассмотрим, что такое инвестиционное страхование, и чем оно отличается от стандартного банковского депозита.

Инвестиционное страхование жизни

Минимальный срок, на который заключается договор инвестиционного (накопительного) страхования, составляет пять лет. Чем дольше действует страховка, тем выше итоговая сумма накоплений. В различных программах могут быть разные условия. Однако общий смысл таких продуктов – это создание сбережений с одновременной страховой защитой.

Совет!

Если застрахованный уйдет из жизни в результате болезни до окончания контракта, то страховые выплаты будут сделаны его близким родственникам. Если же причина гибели – несчастный случай, то страховые выплаты будут произведены в двойном размере.

Почему данное страхование называется инвестиционным? Дело в том, что денежные средства не просто аккумулируются на счете клиента. Они направляются в различные высоконадежные ценные бумаги, а вся полученная прибыль от таких инвестиций в конце срока действия страхового договора на счет клиента, так же, как и внесенные им финансовые средства.

Главное преимущество накопительного страхования – это предоставление структурного продукта со 100% гарантией возврата капитала

Такая услуга уже привлекла внимание состоятельных людей, которые хотели бы не только защитить свои деньги, но и увеличить их. Однако у любого финансового инструмента есть свои плюсы и минусы

Рассмотрим их.

Накопительное страхование жизни

Плюсы:

- обеспечение страховой защиты;

- накопление целевых сбережений (например, второй пенсии);

- гарантия возврата вклада плюс инвестиционный процент;

- налоговые льготы (на сумму до 120 тысяч);

- дисциплинирует благодаря невозможности снять деньги раньше срока (защита капитала от самого клиента);

- индивидуальный подход для получения заданной прибыли;

- невозможность судебных взысканий по договорам накопительного страхования.

Минусы:

- низкая доходность по сравнению с депозитом;

- длительные договорные обязательства (от 5 до 30 лет).

Когда вы рассматриваете программы инвестиционного страхования, выбирайте максимально комфортные условия для себя. Лучше всего обратиться за помощью к страховому консультанту, чтобы он помог рассчитать оптимальный размер страховых взносов и их частоту.

https://youtube.com/watch?v=ZMahr71HRQs

Для этого нужно учитывать, какую сумму накоплений вы планируете сделать, ваш доход в настоящем и будущем, а также длительность действия полиса.

Банковский депозит

Депозит представляет собой деньги, которые физическое лицо размещает в банке на какой-либо срок. На срок действия депозита полученный капитал становится оборотными средствами финансового учреждения. При этом деньги вкладчиков выдаются в качестве кредита для юридических лиц и направляются на покупку высокодоходных ценных бумаг.

Даже если деятельность банка не принесла прибыли, он обязан исполнить свои договорные обязательства перед клиентами и выплатить проценты и первоначальную сумму в полном объеме. Есть возможность делать взносы в иностранной валюте, чтобы защитить деньги от инфляции.

Однако проценты на вклады в российских рублях – выше. Депозиты бывают срочные, до востребования и условные. Все зависит от тех задач, которые нужно решить при помощи вклада.

Плюсы:

- довольно высокий процент по сравнению с накопительным страхованием, особенно в российских рублях;

- размер вклада может быть любым;

- начисление процентов на всю сумму идет с момента заключения договора;

- возможность снять деньги досрочно, по требованию клиента;

- государственное страхование вклада в размере 1 400 000 рублей;

- простота открытия счета.

Минусы:

- действие инфляции, особенно в рублевых счетах;

- неясные условия начисления процентов;

- использование нестандартных методов и скрытых комиссий, уменьшающих прибыль клиента (открытие карт- или пенсионного счета и др.);

- экономические риски в работе банковской системы.

Как видно, аргументов в пользу депозита довольно много. Однако у депозита есть два значительных минуса – он не обеспечивает необходимую страховую защиту, а возможность снять деньги с вклада по первому требованию снижает вероятность их сохранности в долгосрочной перспективе.

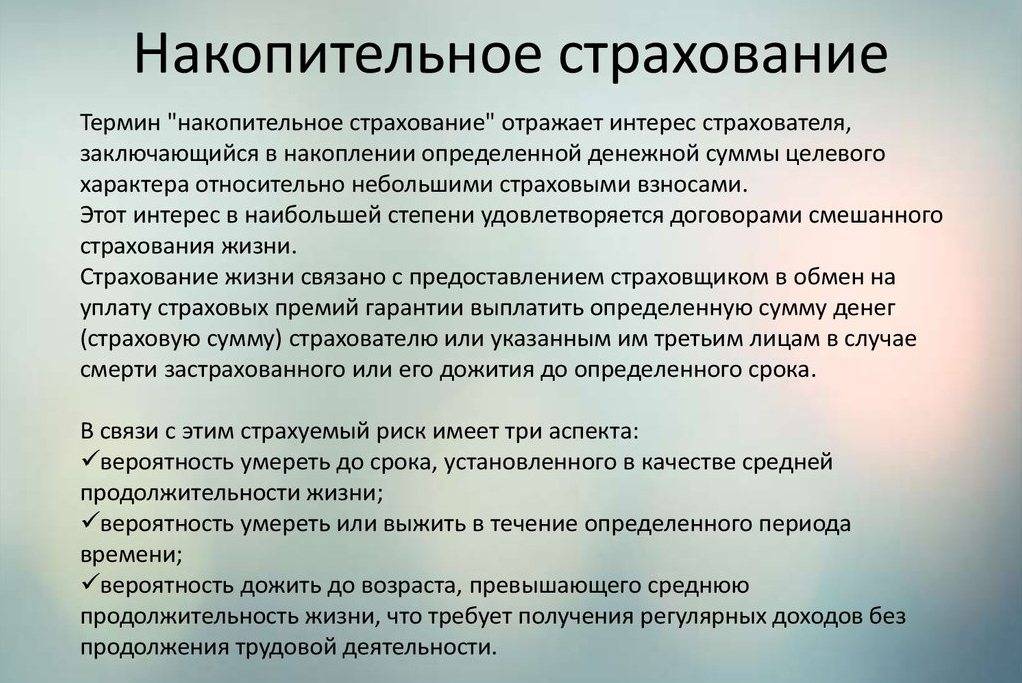

Программа накопительного страхования жизни и здоровья – что это

Такое накопительное страхование жизни и здоровья помогает сохранить капитал и накопить с помощью процентов и пополнений. Про страховые компании медицинского страхования читайте тут.

Заключая договор о накопительном страховании, вас должны предупредить об обязательных ежемесячных взносах, предполагаемых договором. Сам договор со страховой компанией заключается от 5 до 25 лет.

Полис страхования жизни не только страхует жизнь человека от болезней и смерти, но и позволяет накопить свой личный капитал без страховых рисков. В отличие от банковского депозита, который может измениться от различных финансовых скачков на рынке валюты. Про описание страховой компании Жасо расскажет эта ссылка.

Обзор программ страхования

Вернемся к НСЖ и рассмотрим условия по программам крупных игроков на страховом рынке. Есть два крупнейших рейтинговых агентства, АКРА и Эксперт РА, которые анализируют показатели деятельности компаний и присваивают им рейтинг. Советую выбирать страховщиков, которые, во-первых, вообще входят в рейтинги, во-вторых, занимают там лидирующие позиции.

Например, первая десятка лидеров рынка у агентства Эксперт РА выглядит следующим образом.

Обратите внимание, что такая известная всем россиянам компания, как Росгосстрах, не вошла в рейтинг. Но этому есть объяснение

Рейтинг составлен по страховщикам, которые специализируются на страховании жизни. Несколько лет назад от Росгосстраха отделился бывший Росгосстрах Жизнь и переименовался в Капитал Лайф. Пока идут судебные разбирательства.

У агентства АКРА видим другую картину. В данный рейтинг попали всего 9 компаний. Значит, среди них смело можно выбирать своего страховщика.

Для обзора возьму компании из рейтинга Эксперт РА, потому что он составлен как раз по программам страхования жизни.

Альянс Жизнь

Предлагает 3 программы:

- “Стиль жизни” для тех, кто хочет сохранить привычный образ жизни на долгие годы;

- “Подарок ребенку” – программа для накопления на образование детей, на обеспечение хорошего старта во взрослой жизни;

- “Золотая пора” для будущих пенсионеров и формирования прибавки к государственной пенсии.

По программе “Стиль жизни” условия стандартные для всех аналогичных предложений:

К страховым рискам относятся:

- Смерть застрахованного по любой причине.

- Инвалидность с установлением I, II групп инвалидности в результате несчастного случая или заболевания (с освобождением от уплаты страховых взносов по отдельным страховым рискам).

- Первичное диагностирование критического заболевания.

- Травма в результате несчастного случая.

Страхователь имеет право на получение инвестиционного дохода. Но компания отдельно сообщает, что по итогам года размер дохода может составить 0 %.

Сумма взносов, периодичность и срок договора устанавливаются индивидуально для каждого клиента.

Другие программы отличаются от выше рассмотренной составом страховых случаев. Например, в программе “Подарок ребенку” выплаты производятся в том числе и по инвалидности самого ребенка, а не только родителя.

МетЛайф

Это международная компания, которой уже 150 лет. Она предлагает множество программ. Например, инвестиционно-накопительное страхование жизни “Капитал+”:

- Вы самостоятельно выбираете сумму накопления, срок и периодичность взносов.

- Предусмотрена ежегодная индексация взносов.

- При наступлении страхового случая выплаты за страхователя производит до конца срока сама компания.

- Страховое возмещение значительно превосходит сумму накапливаемого капитала.

- Дополнительный доход возможно получать с 3-го года действия программы.

- После окончания накопительного периода капитал можно полностью снять со счета вместе с инвестиционным доходом или разделить на периодические ежемесячные выплаты.

Согаз-Жизнь

Предлагает несколько программ на детей, будущую пенсию и крупные покупки. Например “Копилка” ничем не отличается от разобранных выше программ. К договору можно подключать дополнительные риски. Естественно, стоимость взносов будет при этом выше.

На сайте есть калькулятор стоимости полиса. Я задала для примера параметры для себя. В выпадающем окне можно выбрать дополнительные риски.

Через 10 лет я получу 1 291 928 руб. Если бы я не подключала дополнительный риск, то получила бы 1 320 135 руб.

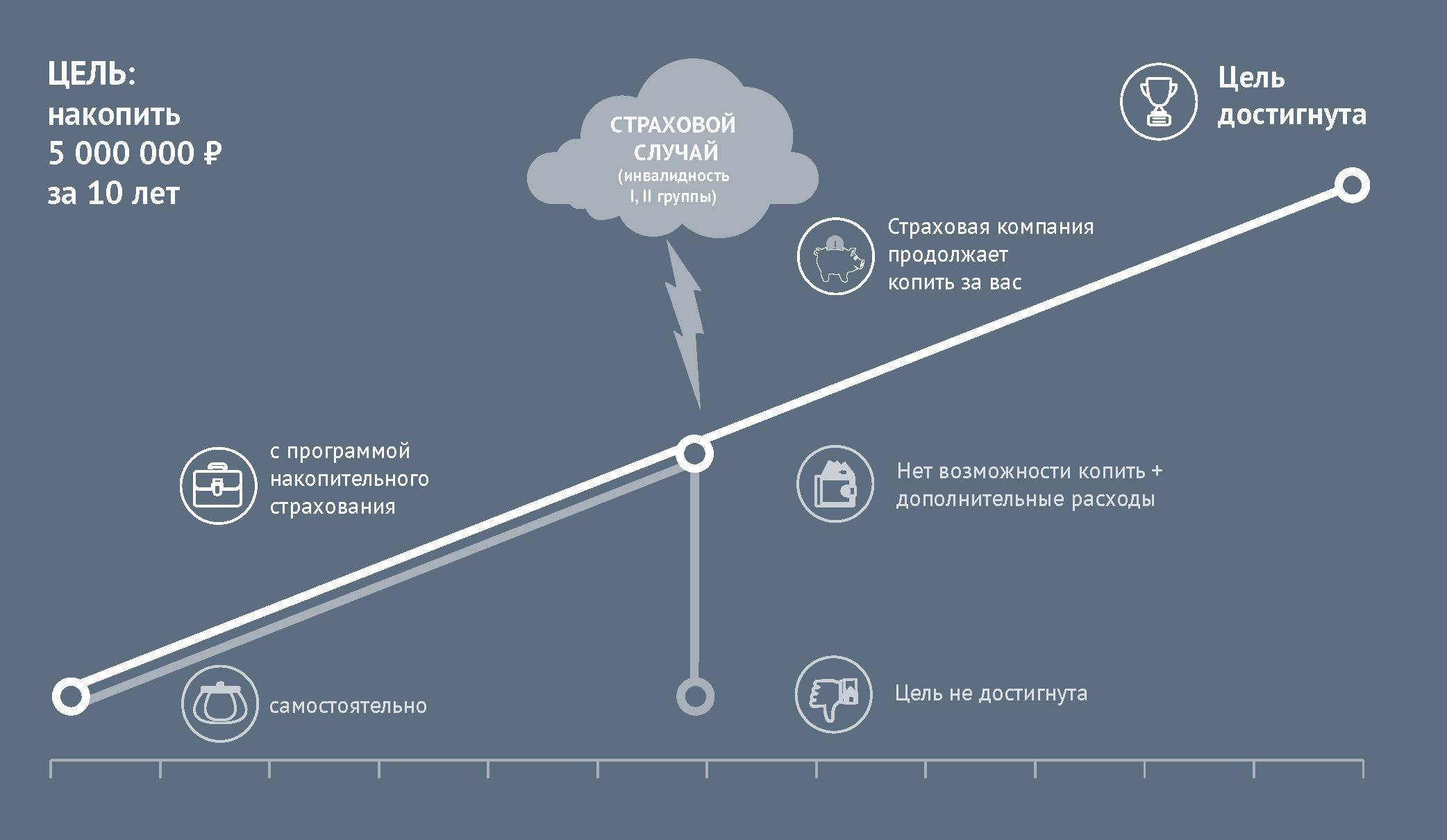

Если нужно узнать величину взноса при известной сумме капитала, которую хотите накопить, то в том же калькуляторе ставите галочку в нужном месте и получаете результат. Я, например, хочу через 10 лет накопить 5 млн рублей. Мой ежемесячный платеж в таком случае будет 38 450 руб.

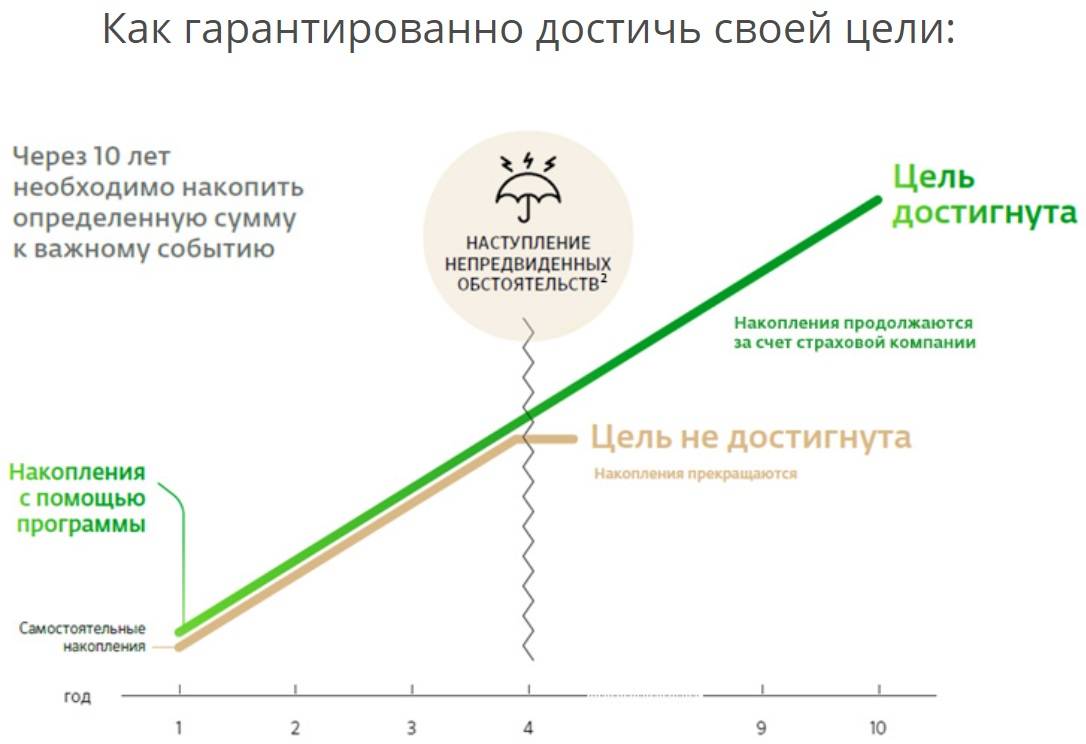

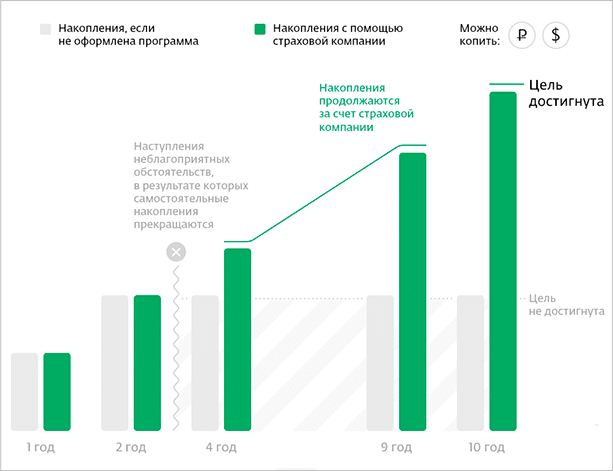

Как работает НСЖ

Часто такие программы открывают на образование детей, дополнительную пенсию после ухода с работы и т. д. Но с этой задачей справится и банковский вклад. А это более знакомый и удобный для россиян инструмент. Чем отличается от него НСЖ? Дело в том, что полис не только помогает копить, но и устраняет риски, которые наступают при смерти, потере трудоспособности страхователя. Рассмотрим подробнее, как это работает.

Механизм работы НСЖ:

Вы определяете сумму, какую хотите накопить, и срок, к которому это надо сделать.

Выбираете страховую компанию и программу, наиболее удовлетворяющую ваши ожидания.

Подписываете договор и начинаете регулярными платежами вносить взносы, определенные вашей страховой организацией. Так, год за годом, происходит накопление средств.

Страховщик инвестирует ваши средства в консервативные инвестиционные инструменты, тем самым позволяя деньгам зарабатывать.

Но помимо накопления, полис еще и защищает жизнь

Эта функция является очень важной, ведь срок действия программы от 5 до 40 лет. Вряд ли вы можете на такое длительное время быть на 100 % уверенным, что ничего плохого не случится.

Если страховой случай не наступил, то через оговоренный срок страхователь получает всю накопленную за эти годы сумму с учетом инвестиционного дохода.

Если человек уходит из жизни раньше, чем сформировал планируемый капитал, то страховщик выплачивает лицу, указанному в договоре как выгодоприобретатель, всю сумму по договору

Даже если прошло совсем немного времени, и человек успел сделать всего один взнос. Либо возможен другой вариант: страховая компания сама вносит платежи в последующие годы, пока не накопит зафиксированный в договоре капитал.

Последний пункт является ключевым отличием страхового полиса от банковского вклада. По депозиту наследник получит только сумму, накопленную к дате печального события и ни рублем больше. Есть и другие отличия, о которых тоже поговорим в статье.

Вот как иллюстрирует Сбербанк свою программу страхования.

При таком поверхностном рассмотрении выходит, что НСЖ – это отличный инструмент для создания капитала. Но это только на первый взгляд.

Раз инструмент состоит из накопления и защиты жизни, рассмотрим его с этих двух сторон:

- Ваши деньги инвестируются в безрисковые активы, которые дают совсем небольшой доход (чуть больше инфляции). Поэтому, если вы решили выбрать НСЖ в качестве инструмента для инвестирования, есть более эффективные.

- Страхование жизни. Чтобы использовать НСЖ в качестве страхового полиса и защитить себя и свою семью от неблагоприятных событий, придется вносить ежегодно приличные суммы денег. Эту функцию отлично выполняют обычные договоры страхования жизни с гораздо меньшими годовыми взносами.

Если вы читали книги по инвестированию, то наверняка видели основные этапы, которые должен пройти любой инвестор на своем пути к финансовой независимости:

- Создание финансовой подушки безопасности.

- Защита жизни и здоровья главного инвестора и кормильца семьи.

- Непосредственно само инвестирование.

Вот именно для выполнения второго требования и разработаны программы страхования. Но накопительные не выполняют этой функции на 100 %.

Совсем другое дело, если мы имеем дело не с накопительным, а с инвестиционным страхованием жизни (ИСЖ). Не стоит путать эти два понятия. ИСЖ – более привлекательный инструмент, для которого я отвела отдельный раздел в статье. К нему точно стоит присмотреться.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Еще один вопрос, который интересует клиентов страховых программ: “Что будет, если досрочно расторгнуть договор?” В этом случае вы будете иметь дело с выкупными суммами. То есть вернут вам не все деньги, а только их часть. Процент возврата зависит от условий конкретной программы и организации.

Я приведу пример страхового полиса моего мужа. У него не НСЖ, а ИСЖ, но сути это не меняет. Принцип действия одинаковый. Выкупная сумма зависит от срока страхования по договору и количества уже выплаченных годовых взносов.

Выкупная сумма в процентах от уплаченных страховых взносов

| Количество полностью оплаченных ежегодных взносов | Срок договора страхования | ||

| 10 лет | 20 лет | 30 лет | |

| 1 | 0 % | 0 % | 0 % |

| 2 – 4 | 55 % | 45 % | 35 % |

| 5 – 9 | 70 % | 65 % | 55 % |

| 10 | 95 % | 70 % | 65 % |

| 11 – 19 | 70 % | 65 % | |

| 20 | 95 % | 75 % | |

| 21 – 29 | 75 % | ||

| 30 | 95 % | ||

| После накопительного периода | 100 % |

У моего мужа заключен договор на 20 лет. Если он захочет расторгнуть его, например, через 2 года, то вернет только 45 % от вложенного капитала, через 10 лет – 70 %. Поэтому расторгать договоры страхования – себе дороже.

СК «Сбербанк Страхование жизни»: условия и продукты

Накопительные программы лидера страхового рынка направлены на:

- финансовую безопасность страхователя и его семьи, накопление на личные цели (программы «Будущий капитал», «Сберегательное страхование», «Семейный актив»);

- формирование первоначального капитала и оплату образования ребенка застрахованного лица (программы «Первый капитал» и «Детский образовательный план»);

- накопление дополнительной пенсии (программа «Как зарплата»).

Лидер по НСЖ на российском рынке

По продукту «Будущий капитал» человек страхуется на срок от 5 до 20 лет в российских рублях. Страховая сумма составляет от 250 000 до 1 000 000 рублей. Взносы совершаются единовременно, ежемесячно, ежеквартально и ежегодно. В программу включены безлимитные дистанционные консультации с врачом-терапевтом 24 ч/сутки, с врачами узкой специализации – 4 раза в год.

Программа «Сберегательное страхование» также включает удаленные консультации с врачом. Итоговая сумма накоплений – от 120 000 до 600 000 рублей. Сроки договора – 5 и 10 лет, ежемесячный взнос — 2 000 либо 5 000 рублей. При этом страховая сумма при страховом случае в 2 раза выше суммы накоплений к концу договора (смерть в авиа- и ж/д катастрофе – 1 000 000 рублей).

Продукт «Семейный актив» позволяет самостоятельно определять сумму и валюту сбережений, выбирать срок до 30 лет. Взносы вносятся единым платежом либо раз в год/квартал/месяц. Сумма страховки выплачивается в полном объеме при страховом случае, либо в конце действия полиса. При инвалидности 1 и 2 групп СК уплачивает взносы вместо клиента.

«Сбербанк Страхование жизни» формирует и накопления для детей, которыми они смогут воспользоваться при достижении указанного возраста. Цели сбережения разные: школа, институт, машина, квартира, свадьба и т.д.

Программы «Первый капитал» и «Детский образовательный план» схожи по существенным условиям:

- Самостоятельно определяется сумма накоплений, валюта и срок;

- Пополняются накопления ежемесячно, ежеквартально, ежегодно или единовременным платежом; при необходимости предоставляется льготный период по уплате взносов.

- В случае потери кормильца либо получения им инвалидности 1 и 2 группы, ребенок в конце действия договора получит необходимую сумму накоплений: СК продолжит уплачивать взносы за родителя.

Пенсионный продукт «Как зарплата» позволяет выбрать сумму и валюту. В период накоплений можно делать дополнительные взносы. Пенсионные выплаты начинаются с определенного договором срока пожизненно или в течение фиксированного периода.

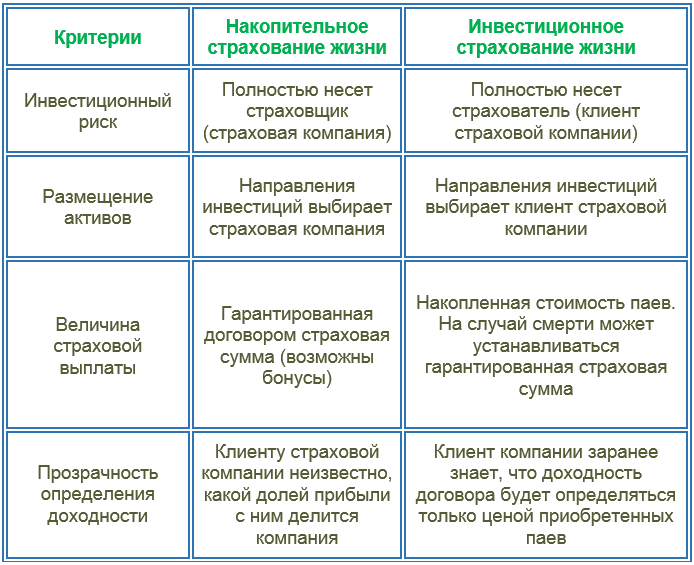

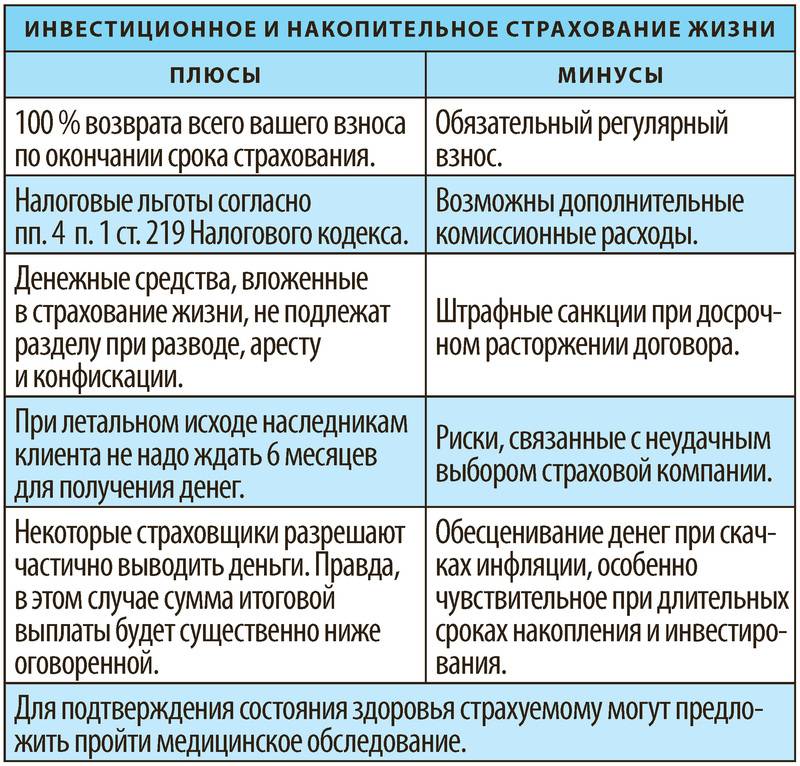

Накопительное и инвестиционное страхование: сравнительный анализ достоинств

При выборе накопительного страхования жизни вам на протяжении нескольких лет придется с завидной регулярностью вносить свои деньги на счет, открытый в страховой компании. После окончания срока действия полиса вы сможете вернуть сумму уплаченных взносов, если страховой случай так и не наступил

Обращаю ваше внимание, что некоторые компании возвращают не всю сумму взносов, а лишь ее часть. Чтобы реальность соответствовала вашим ожиданиям, внимательно читайте условия договора

Все дело в том, что чем больше рисков покрывает ваша страховка, тем выше ее стоимость. Разница уплаченной вами суммы и возвращенной как раз-таки и уходит на мероприятия, связанные с вашим страхованием.

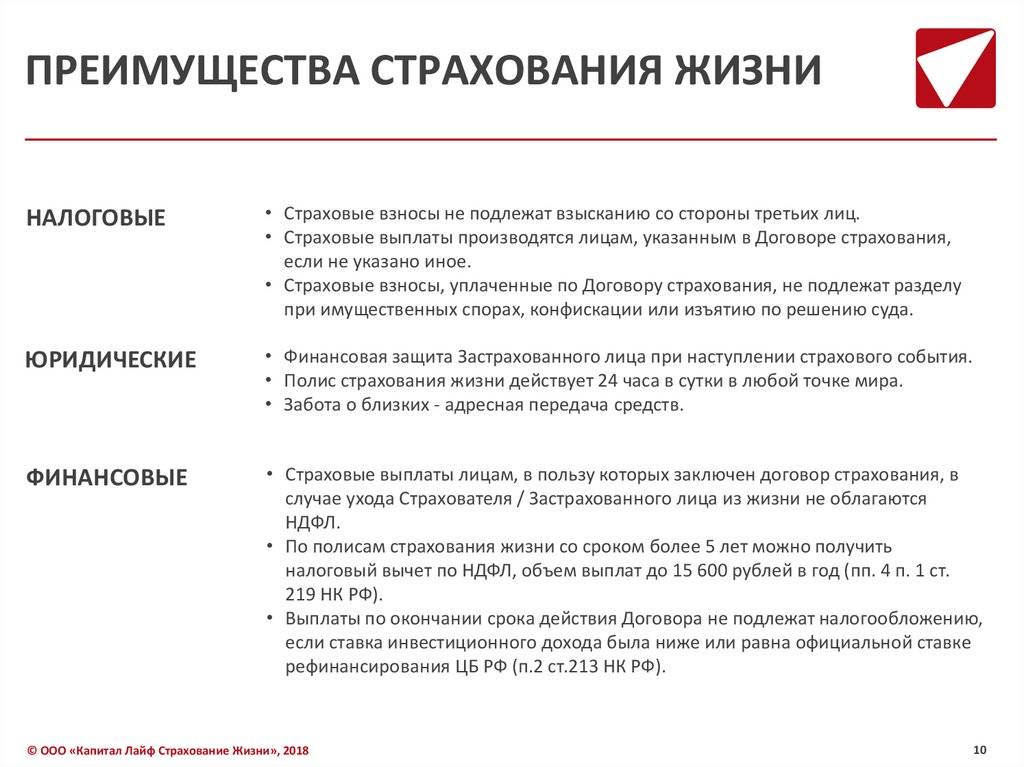

Полис НСЖ

Является целевым страховым взносом. То есть, попадает под действие статьи Налогового Кодекса «О социальных вычетах», в соответствии с которой вкладчик имеет право вернуть 13% от общей суммы годичного взноса. Однако здесь нужно учесть ряд нюансов:

- оформить возврат имеет право лишь официально трудоустроенный клиент (поскольку в Налоговую нужно предоставить справку 2-НДФЛ);

- сумма налогового вычета не берется с суммы больше 120 000 рублей (даже если по факту было уплачено больше);

- сумма вычета не может превосходить сумму налога, удержанного с зарплаты.

Получается, что максимальный вычет по НСЖ не может превышать 15 600 рублей (13% от 120 тысяч рублей). Вернуть налоги можно за 1, 2 или сразу за 3 года

Обратите внимание, что при расторжении договора страхования жизни налоговые льготы придется вернуть в государственную казну

Юридические аспекты накопительного страхования

Не лишен договор и ряда юридических преимуществ. Так, средства, которые размещены в НСЖ, не:

- могут быть конфискованы;

- подлежат аресту;

- декларируются;

- считаются имуществом, которое делится при бракоразводном процессе.

Несомненным достоинством полиса можно считать возможность указания выгодоприобретателя, который станет владельцем страховой суммы, если вкладчик внезапно скончается. Первому не нужно будет ждать вступления в право собственности и делить полученные страховые средства с другими наследниками – все выплаты производятся адресно в течение 2 недель с момента обращения за компенсацией. Кстати, вкладчику предоставляется право указать сразу нескольких выгодоприобретателей и в любое удобное время изменить их количество и состав.

Инвестиционное страхование

Предпочитая накопительному страхованию инвестиционное, вы также становитесь владельцем долгосрочного страхового счета, который пополняется либо всей суммой сразу, либо несколькими равными взносами. Однако в данном случае вас не только страхуют от несчастных случаев, но и гарантируют возврат вложенной вами суммы денежных средств в 100% объеме, а также доходность от инвестиционной деятельности.

Все деньги, внесенные на счет, разбиваются на 2 части: гарантированную и инвестиционную. Первая вкладывается в финансовые инструменты, которые гарантируют получение дополнительного дохода (например, банковский депозит). Вторая же, инвестиционная, превращается в относительно рискованные вложения. Если выбранная компанией стратегия инвестирования окажется успешной, то вы, кроме вложенных средств, получите еще и дополнительный доход.

Насколько НСЖ выгодно для клиента?

Если добровольное накопительное страхование жизни сравнивать с вкладами или другими инвестиционными продуктами (акции, облигации и т.д.), то в части накопления и преумножения средств (получения прибыли), НСЖ в большинстве случаев им проигрывает. Оно изначально не рассчитано на получение клиентом дохода – это, по сути, обыкновенная копилка с набором дополнительных возможностей.

Для получения дохода можно выбрать вариант хранения средств на вкладах и покупки более дешёвых рисковых полюсов страхования. Но какие в этом случае будут нюансы?

Во-первых, вместо одного комплексного продукта придётся разбираться сразу с несколькими, причем одним банком, к примеру, не обойдёшься – не забываем об ограничениях по максимальной сумме вклада 1,4 млн рублей (страховка от АСВ).

Во-вторых, подобная схема не обеспечит финансовую безопасность семье в случае потери кормильца. К примеру, через 20 лет кормилец собирается накопить сумму, равную 5 (пяти) вашим годовым доходам (годовой доход). Он начал копить средства на банковском счёте и застраховался в компании ООО СК “Сбербанк страхование жизни» (программа «Глава семьи») на 1 год по рискам «Уход из жизни в результате несчастного случая» и «Инвалидность I, II группы в результате несчастного случая» со страховой суммой покрытия 1 500 000 руб. (страховой взнос 4 500 руб.).

Если в этом году кормилец уйдёт из жизни, попав в ДТП, то его семья (наследники) получит 1 500 000 рублей страховки и сумму, накопленную кормильцем на вкладе. А если смерть произойдёт в результате болезни (инфаркт, инсульт), то семья уже не получит ничего (событие не является НС).

Если бы кормилец оформил НСЖ со схожими параметрами и ушел из жизни в 1-й год действия договора по любой причине, то его семья получила бы сумму, равную 5-ти годовым доходам кормильца.

Наконец, в-третьих, если кормилец выживет в ДТП, но ему присвоят 1 или 2 группу инвалидности, то он получит 1 500 000 рублей от страховой и будет довольствоваться суммой, накопленной на вкладе. Но если бы он оформил НСЖ с подключенной дополнительной опцией «Освобождение от уплаты взносов в случае инвалидности» и «Инвалидность в результате несчастного случая», то страховщик выплатил бы ему страховую сумму по второму риску и все оставшиеся 19 лет платил бы за него взносы по первому риску. И после дожития кормилец бы получил всю страховую сумму. А в случае преждевременного ухода из жизни в течение действия полиса НСЖ, семья кормильца получила бы выплату суммы по риску «смерть застрахованного».

Именно по этим причинам накопительное страхование жизни нельзя сравнивать с банковскими депозитами. А обычное рисковое страхование не даст такое сочетание различных возможностей, объединенных под крышей одного продукта.

Пожалуй, самый лучший вариант – сочетание НСЖ и других финансовых продуктов, дающих инвестиционный доход. Накопительное страхование обеспечит финансовую защиту вашей семьи на случай потери кормильца, позволит накопить определённую сумму и защитить вас, если вы не сможете по состоянию здоровья работать и продолжать копить дальше. А депозиты или другие инвестиционные инструменты позволят вам получать прибыль от ваших вложений.

Что такое ИСЖ?

Я уже упоминал инвестиционное страхование в своей статье про накопительное страхование жизни. Суть ИСЖ заключается в следующем: вы кладете свои сбережения на счет страховой компании как минимум на 3 года. Клиент вправе решать — вносить всю сумму сразу или разбить ее на несколько частей, пополняя счет через равные промежутки времени в течение всего срока инвестиционного страхования. В свою очередь компания обязуется по завершению срока действия полиса выплатить вам вложенные средства в полном объеме и инвестиционный доход, если таковой будет получен.

Что страхуется?

Объектами всех видов личного страхования выступают жизнь и здоровье человека, подписывающего договор со страховой компанией. Цель ИСЖ — это не только защита клиентов от финансовых потерь, понесенных в результате наступления страхового случая, но и накопление, приумножение их денежных средств. Данный вид добровольного накопительного страхования — это возможность аккумулировать определенную сумму средств в течение срока действия страхового полиса и получить дополнительный доход в результате управления активами. Если управляющим компаниям удается удачно инвестировать денежные средства клиентов, то сумма первоначального вклада ежегодно будет увеличиваться, как минимум, на 15%.

Получается, что участие в программе инвестиционного страхования — это сочетание страхования жизни с получением дополнительного дохода от пассивного участия в активах, которые предлагает управляющая компания.

На весь срок действия ИСЖ вы будете застрахованы от любых рисков — смерти, болезней, несчастных случаев. Чем больше рисков будет включено в «страховую оболочку», тем дороже будет стоить страховка.

Составляющие вклада

Условно ваши деньги можно разделить на две части: инвестиционную и гарантированную. Последнюю страховые компании вкладывают в инструменты, дающие гарантированный доход, — например, в банковские депозиты. Сумма гарантированного фонда, увеличенная на доход, полученный в результате инвестирования, должна равняться первоначальной сумме вложенных на страховой счет средств.

Вторую, инвестиционную, часть компания вкладывает в различные инструменты с высоким уровнем доходности. При условии, что выбранная стратегия окажется удачной, вы получите не только вложенные средства, но еще и дополнительный доход. Если же выбранный путь окажется неудачным, вам вернут только тело вклада. Получается, что даже при самом неблагоприятном исходе, вы ничем не рискуете.

Возможность инвестирования преподносится компаниями как исключительное благо, поскольку вы сможете вкладывать накопления в драгоценные металлы, акции, нефть и прочие инструменты. Кстати, о том, как правильно работать с ценными бумагами, читайте в моей статье об инвестировании в акции. Однако практически никогда клиентам не говорится о том, что с течением времени сумма первоначальной инвестиции ИСЖ будет потрепана инфляцией.

СК «Сбербанк Страхование жизни»: условия и продукты

Накопительные программы лидера страхового рынка направлены на:

- финансовую безопасность страхователя и его семьи, накопление на личные цели (программы «Будущий капитал», «Сберегательное страхование», «Семейный актив»);

- формирование первоначального капитала и оплату образования ребенка застрахованного лица (программы «Первый капитал» и «Детский образовательный план»);

- накопление дополнительной пенсии (программа «Как зарплата»).

Лидер по НСЖ на российском рынке

По продукту «Будущий капитал» человек страхуется на срок от 5 до 20 лет в российских рублях. Страховая сумма составляет от 250 000 до 1 000 000 рублей. Взносы совершаются единовременно, ежемесячно, ежеквартально и ежегодно. В программу включены безлимитные дистанционные консультации с врачом-терапевтом 24 ч/сутки, с врачами узкой специализации – 4 раза в год.

Программа «Сберегательное страхование» также включает удаленные консультации с врачом. Итоговая сумма накоплений – от 120 000 до 600 000 рублей. Сроки договора – 5 и 10 лет, ежемесячный взнос — 2 000 либо 5 000 рублей. При этом страховая сумма при страховом случае в 2 раза выше суммы накоплений к концу договора (смерть в авиа- и ж/д катастрофе – 1 000 000 рублей).

Продукт «Семейный актив» позволяет самостоятельно определять сумму и валюту сбережений, выбирать срок до 30 лет. Взносы вносятся единым платежом либо раз в год/квартал/месяц. Сумма страховки выплачивается в полном объеме при страховом случае, либо в конце действия полиса. При инвалидности 1 и 2 групп СК уплачивает взносы вместо клиента.

«Сбербанк Страхование жизни» формирует и накопления для детей, которыми они смогут воспользоваться при достижении указанного возраста. Цели сбережения разные: школа, институт, машина, квартира, свадьба и т.д.

Программы «Первый капитал» и «Детский образовательный план» схожи по существенным условиям:

- Самостоятельно определяется сумма накоплений, валюта и срок;

- Пополняются накопления ежемесячно, ежеквартально, ежегодно или единовременным платежом; при необходимости предоставляется льготный период по уплате взносов.

- В случае потери кормильца либо получения им инвалидности 1 и 2 группы, ребенок в конце действия договора получит необходимую сумму накоплений: СК продолжит уплачивать взносы за родителя.

Пенсионный продукт «Как зарплата» позволяет выбрать сумму и валюту. В период накоплений можно делать дополнительные взносы. Пенсионные выплаты начинаются с определенного договором срока пожизненно или в течение фиксированного периода.

«Сбербанк Страхование» — Особенности Страхования Жизни и Здоровья

В первую очередь необходимо обратить внимание на саму компанию. «Сбербанк страхование жизни» входит в одноименную группу, которой принадлежат 100% акций страховщика

Организация специализируется на рисковом, накопительном и инвестиционном страховании жизни своих клиентов.

В последние несколько лет страховщик уверенно развивается и растет. Прямое свидетельство этого – рост страховых сборов на 83% за один только 2018 год. На данный момент услугами организации пользуется более 9 миллионов россиян. Положительно оценивают роботу страховщика и рейтинговые агентства (текущая оценка «Эксперт РА» – «ruAAA»).

Среди особенностей оформления полиса в «Сбербанк страхование жизни» можно выделить:

- Большое разнообразие инвестиционных и накопительных программ.

- Разделение средств клиента на две части, благодаря чему возврат денежных знаков гарантирован, вне зависимости от условий рынка.

- Возможность получения налогового вычета и других льгот.

- Большое количество отделений. Поскольку оформить продукты можно в любом офисе «Сбербанка», услуга доступна во всех регионах страны.

- Возможность не только заработать, но и защитить материальное положение своей семьи на случай смерти (деньги будут выплачены родственникам застрахованного лица).

- Инвестирование средств, вложенных клиентом, через международные фонды.

«Сбербанк» гарантирует полный возврат вложенных средств. Более того, в зависимости от поведения базового актива, страховые программы из этой сферы также дают возможность дополнительно заработать.

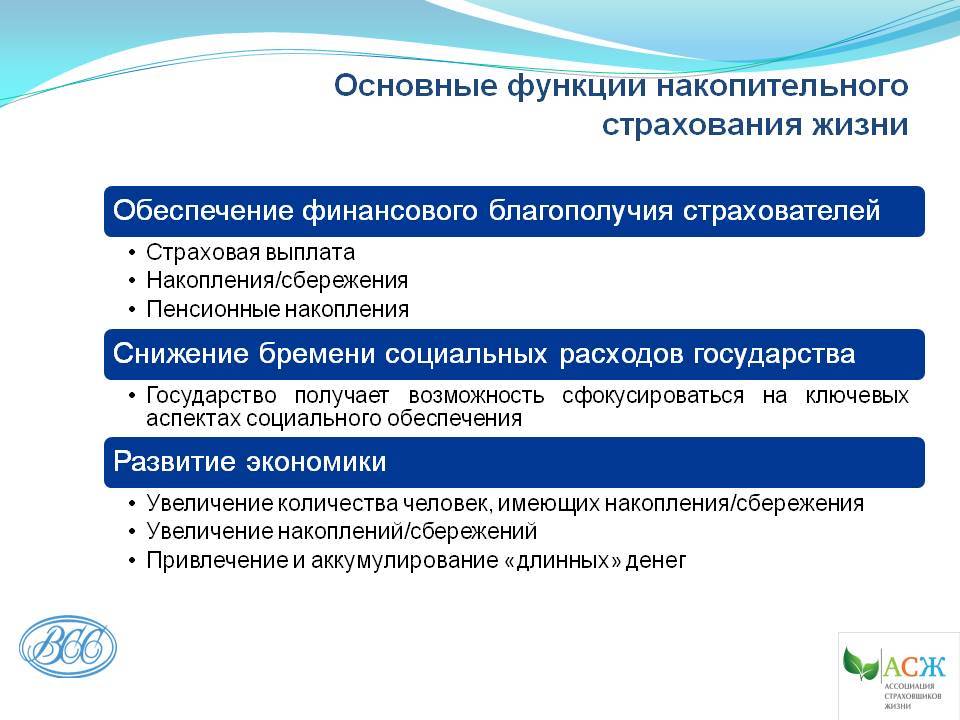

Что такое НСЖ?

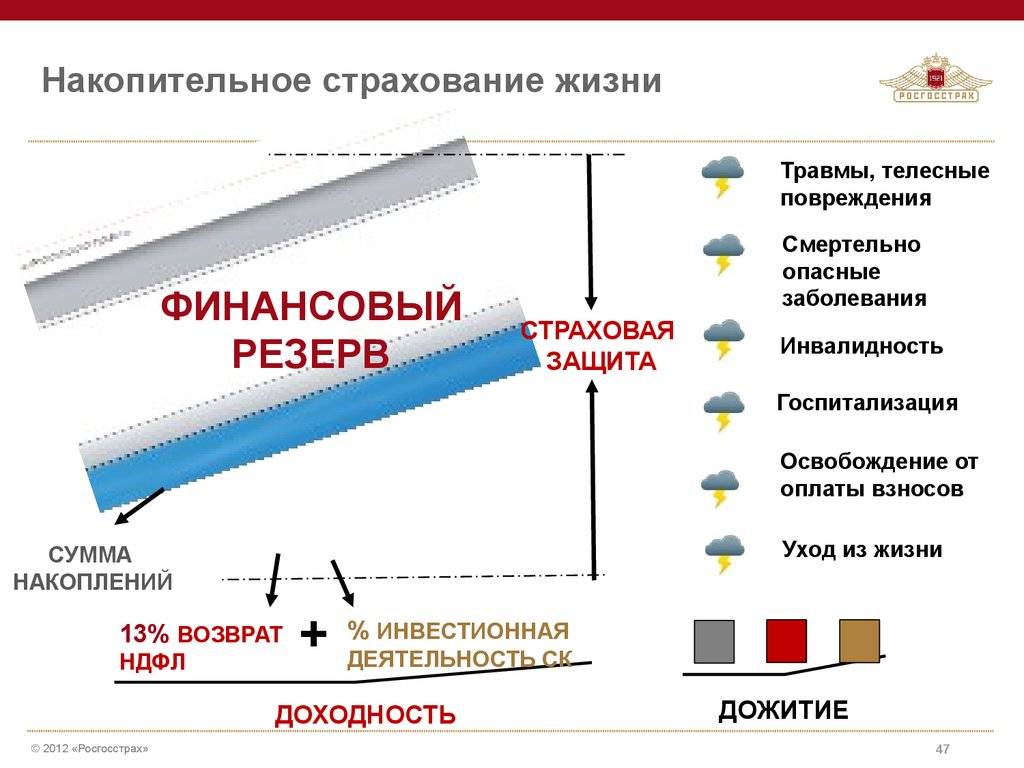

Накопительное страхование жизни (НСЖ) — это финансовый продукт, который одновременно позволяет и копить деньги, и страховать жизнь и здоровье.

В чем суть: покупая полис НСЖ, в первую очередь вы страхуете свою жизнь. Ежегодно вы платите определенную сумму страховой компании, а по окончании срока действия договора получаете назад свои деньги и небольшой процент. На протяжении всего срока действия договора жизнь и здоровье застрахованы: если наступит страховой случай, то страховая компания выплатит компенсацию, а в случае смерти застрахованного деньги получит выгодоприобретатель, указанный в договоре.

Чаще всего НСЖ оформляется на довольно долгий срок — от пяти до 30 лет. Сумма и периодичность взносов устанавливается в момент заключения договора: раз в месяц, квартал, полугодие или год.

НСЖ можно оформить на себя или на другого человека. Если владелец полиса не указал выгодоприобретателя, то при наступлении смерти страхователя деньги получат его наследники — согласно закону, через шесть месяцев. Если же выгодоприобретатель указан, то деньги выплачиваются сразу после наступления страхового случая, и родственники страхователя не смогут наследовать эти средства. Также взносы и выплаты нельзя конфисковать, разделить при разводе или взыскать по суду, потому что вложения в НСЖ не считаются имуществом.

Полис НСЖ всегда включает риск смерти, а другие страховые случаи (инвалидность, травма, потеря трудоспособности из-за болезни и проч.) обсуждаются индивидуально.

Страховая компания выплачивает деньги в двух ситуациях:

- срок действия договора закончился, владелец полиса жив и здоров и получает все внесенные деньги и оговоренный заранее процент дохода. Процент может быть известен заранее и прописан в договоре, но иногда страховая устанавливает доходность ежегодно по итогам своей деятельности;

- наступил страховой случай ухода страхователя из жизни, и тогда указанный в договоре выгодоприобретатель получает всю сумму независимо от количества сделанных взносов.