Вместо резюме

Как вы видите, существует множество самых разных методик и способов, как держать свой кошелёк под контролем. Но все они неизменно требуют одного – вашего желания и участия! Чтобы дисциплинировать себя и четко следовать намеченному плану есть несколько хитростей:

- Визуализируйте свой финансовый план – распечатайте, нарисуйте, напишите на тетрадном листке, поставьте скриншот таблицы на рабочий стол компьютера – всё, что угодно, чтобы не забывать о поставленных целях.

- Не берите за основу чужой план. У вас – свои потребности, свой уровень дохода и даже свой образ жизни. Всё это вносит свои коррективы в любой шаблонный план.

- Обновляйте личный финансовый план. У вас может измениться уровень дохода, появиться новые цели и произошедшие изменения нужно учитывать, чтобы план приносил реальную пользу.

- Правильно ставьте цели. Цель должна быть конкретной и четко отвечать на вопросы «Что вы хотите? Когда вы хотите это получить? Сколько это стоит?». То есть это должно быть, например, не просто желание когда-нибудь побывать в Шотландии, а конкретная цель – накопить 800 евро на поездку в Эдинбург через полгода.

- Не затягивайте с составлением личного финансового плана – чем раньше вы возьмете свои деньги под контроль, тем больше сможете накопить, заработать и позволить себе.

- Откройте депозит в банке для накоплений, причём лучше, если он будет безотзывный – так вы сможете минимизировать соблазн потратить эти деньги.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

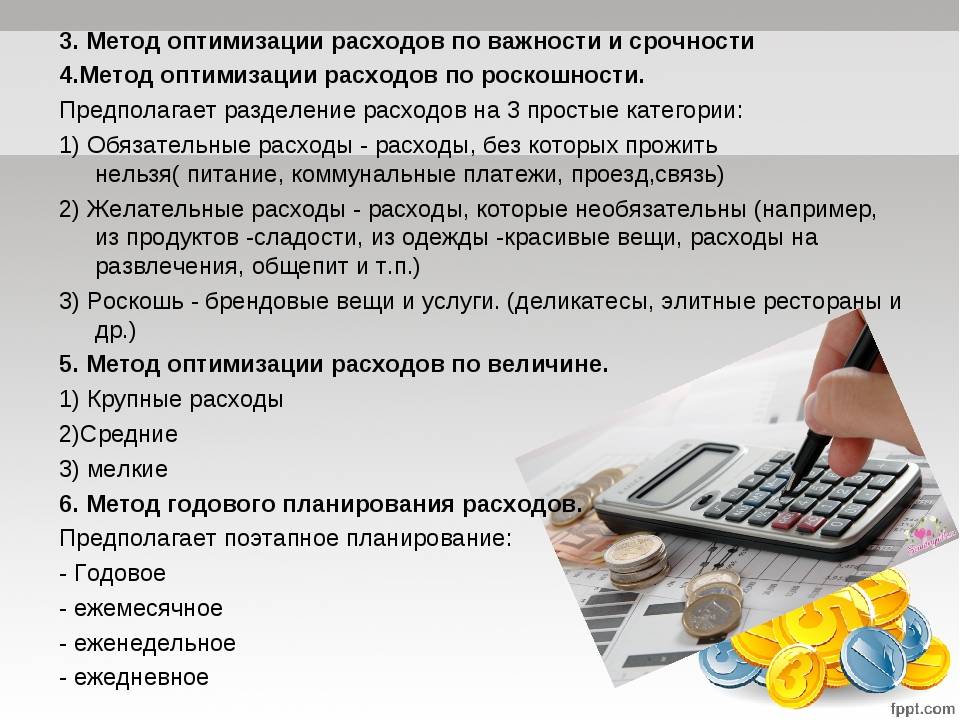

Быстрое снижение расходов

Оптимизация расходов на предприятии быстрыми темпами возможна в результате проведения ряда мероприятий. Чтобы максимально эффективно снизить расходы, руководство должно определить, на чем экономят в первую очередь.

- Экономят на материалах для производства и сырье. Пути для оптимизации расходов могут быть разными. Пересмотр договоров с поставщиками с целью получения товара по выгодной цене — наиболее эффективный способ снижения затрат. Также поставщики могут предложить отсрочки по оплатам, что даст компании возможность собрать необходимую сумму без получения дополнительных кредитов.

- Анализ затрат на транспорт и оптимизация данной статьи расходов. Кроме того, снизить можно расходы на электроэнергию, телекоммуникации. Транспортный отдел можно предоставить в аутсорсинг, а затем обратиться в логистический центр, который составит программу снижения расходов на транспорт. Для снижения расходов на электроэнергию контролируют ее расход, следят за уровнем освещенности в темное время, устанавливают энергосберегающее оборудование. Уменьшение списка сотрудников, которым положена корпоративная мобильная связь значительно снизит затраты. Можно договориться с мобильным оператором или поставщиком телекоммуникационных услуг о заключении корпоративного контракта с выгодными условиями.

- Сокращения персонала и уменьшение ФОТ. Аутсорсинг и фриланс эффективно снижают затраты на выплату з/п персоналу, а рекрутинговые компании или внутренний отдел подбора персонала помогут заменить неэффективных сотрудников. К примеру, не обязательно иметь в штате уборщицу. Обслуживающий персонал на аутсорсинге позволит экономить до 20% выплат, приходящихся на каждого сотрудника.

Еще один вариант — оптимизация расходов за счет снижения оплаты труда, но предоставления социальных выгод: расширения перечня условий медицинской страховки, предоставление сотрудникам питания за счет компании или бесплатного кофе в автомате. Исследования показывают, что вложение в таком случае будет прибыльным в долгосрочной перспективе, так как повысит лояльность персонала.

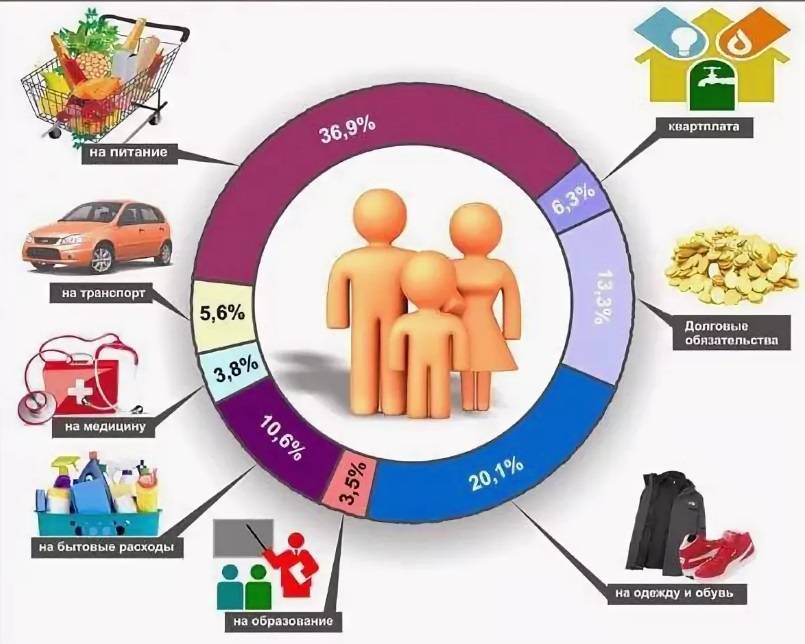

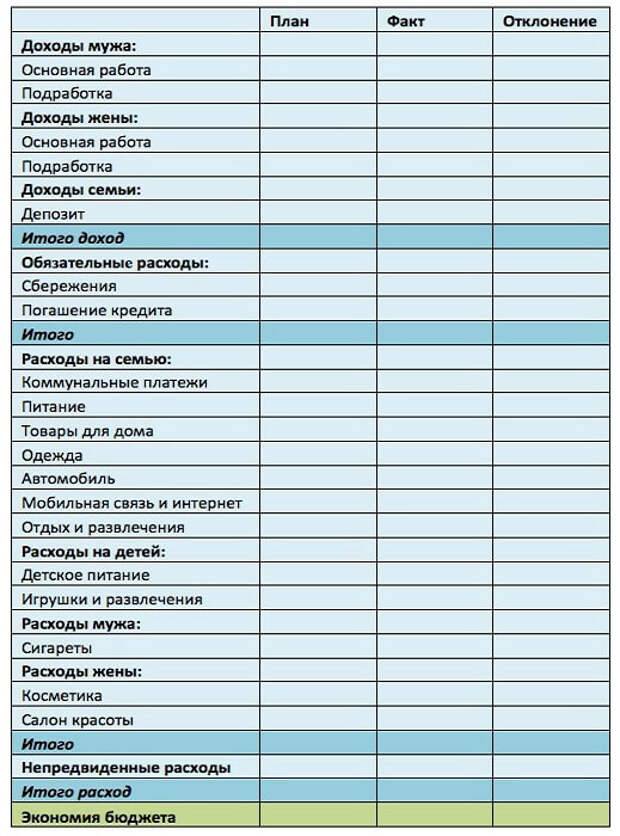

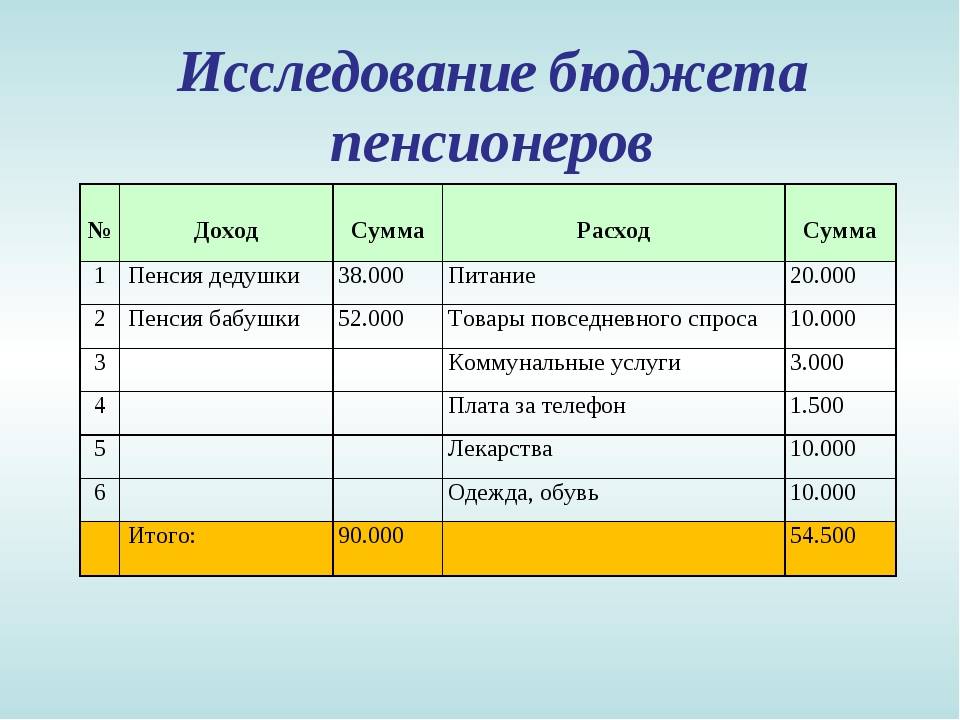

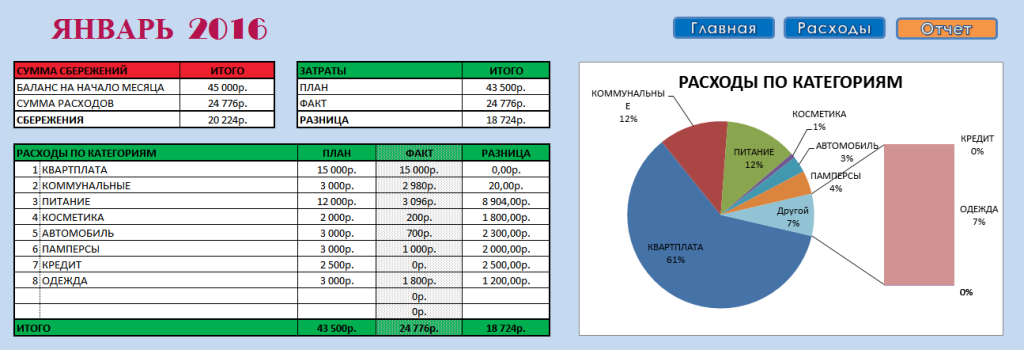

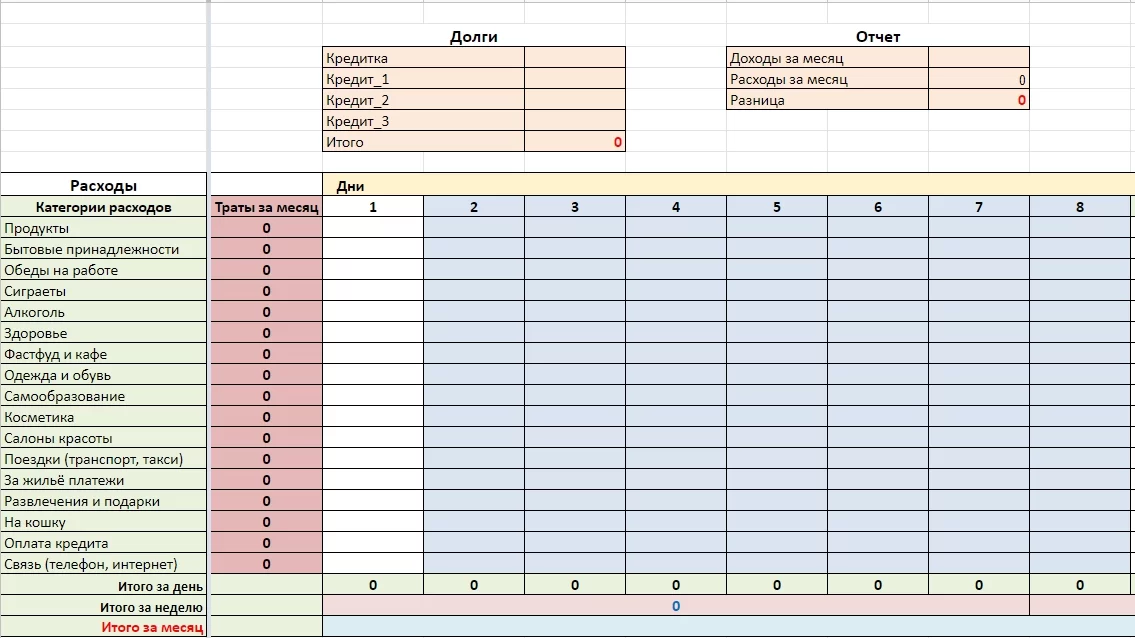

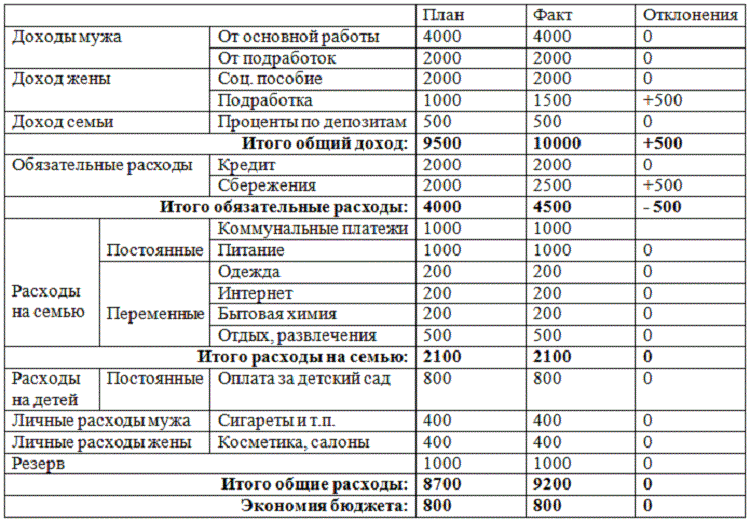

Учёт доходов и расходов

Учёт доходов необходим для того чтобы, во-первых, вы чётко знали, откуда поступает в ваш кошелёк каждая копейка, а во-вторых, какая конкретно сумма является вашим ежемесячным доходом. Раз уж год состоит из 12 месяцев, а источник доходов подавляющего большинства людей – это заработная плата, то и дальше мы будем брать за «конкретный временной промежуток времени» один месяц.

Но если с доходами ситуация довольно проста: получил – записал, получил – записал и т.д., то с расходами дело обстоит несколько иначе.

Как уже было сказано, 20% заработка многих людей, не занимающихся своим бюджетом, «исчезает». Причём, это случается даже в тех случаях, когда кажется, что конкретно знаешь, на что тратишь деньги. А эта сумма могла бы быть использована с умом: потрачена на что-то существенное и действительно необходимое или отложена. «Вернуть» эти деньги можно, но пока вы не будете знать, куда они «исчезают», сделать этого вы не сможете. Это и есть первая причина, почему нужно вести учёт расходов. И делать это нужно ежедневно.

Заведите себе отдельный блокнот и всегда носите его с собой. Для начала тратьте деньги в привычном для себя режиме, как вы привыкли. Но все свои траты, даже если это 7,5 рублей за пирожное или 2 рубля за коробок спичек, обязательно фиксируйте. Разделите листы блокнота расходов на две части – «наименование покупки» и «сумма». Вверху листов проставляйте даты. Не категоризируйте покупки – сейчас это лишнее, просто записывайте их, т.к. вашей основной задачей является выработка у себя такой привычки и определение причины «исчезновения» денег. На память в этом вопросе тоже надеяться не стоит, т.к. уже на следующий день вы будете усердно вспоминать, на что потратились.

Еженедельно сверяйте оставшиеся деньги со своими заметками, чтобы проверить точность записей и их систематичность, а также, чтобы увидеть, есть ли в вашем списке то, от чего можно было бы отказаться без существенного ущерба для себя. Наверняка вы удивитесь, узнав, что такие вещи имеются. По истечению месяца посчитайте все такие траты и определите их общую сумму – так вы и получите необходимый результат, т.е. наконец-таки узнаете, куда регулярно тратится одна пятая всех ваших денег. Теперь можно впредь воздерживаться от подобных трат и направлять «найденные» деньги в другое русло.

Ко всему прочему, регулярные записи в блокноте после каждой покупки будут автоматически заставлять вас задумываться о целесообразности покупки, а значит, к своим расходам вы будете подходить более осознанно. Спустя 2-3 месяца такой практики, уже привыкнув к ней, вы можете разделить свои расходы на категории (питание, транспорт, коммунальные услуги, развлечения и т.д.).

На чем можно экономить – безопасная оптимизация

Оптимизация расходов предприятия несет в себе определенную опасность. Удаление или экономия на важных статьях финансирования в бюджете компаний может привести к коммерческому краху. Существует несколько статей расходов, экономия на которых не принесет значительных убытков производству:

- Повышение квалификации сотрудников через семинары, форумы, тренинги;

- Замена текущих тарифов на связь и интернет-вариантами с меньшей стоимостью;

- Отмена дальних командировок, если в них нет необходимости или они не играют существенной роли в работе предприятия;

- Прекращение сотрудничества с дорогостоящими консультантами и другими сотрудниками извне;

- Частичный перевод штата персонала на удаленный режим работы;

- Оптимизация запасов предприятия для предотвращения рисков задержки поставок или излишних трат на складские услуги;

- Поиск недорогих рекламных размещений, снижение затрат на рекламу.

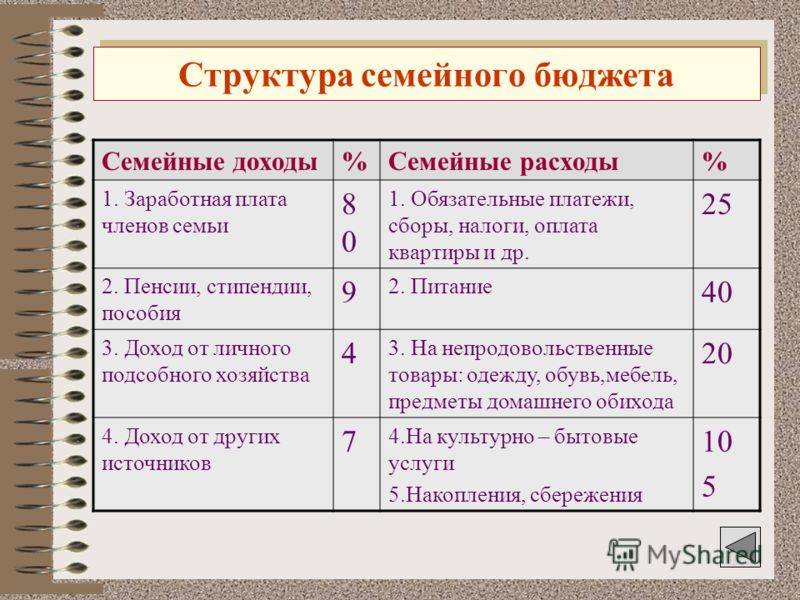

Несколько слов о личном бюджете↑

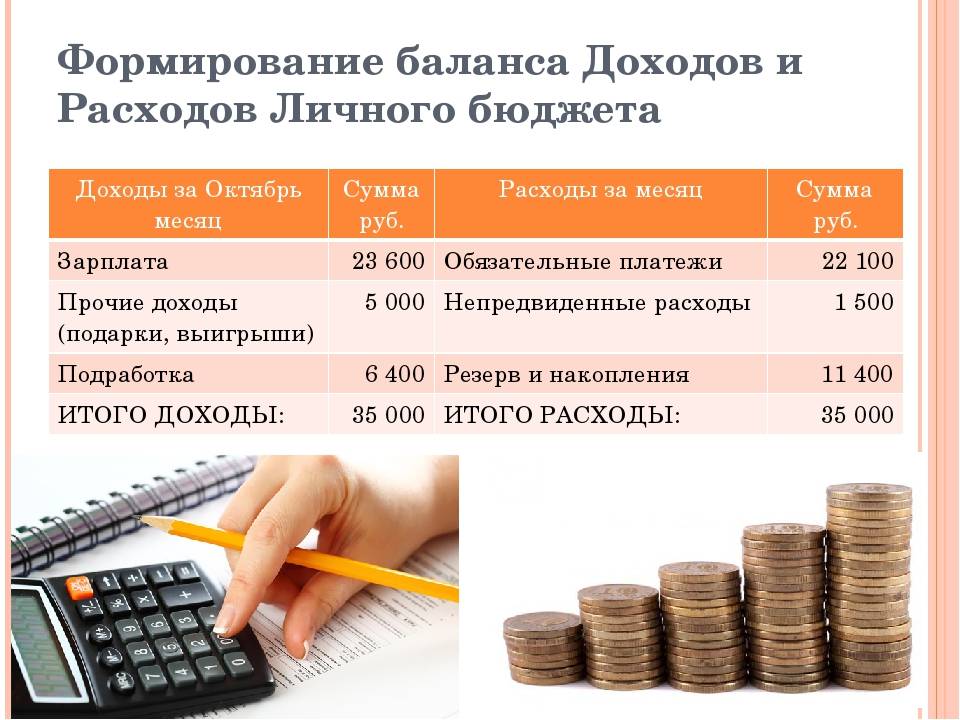

Личный бюджет – это ваш личный план, в котором отображаются все статьи доходов и расходов за, а также индивидуальные правила распоряжения финансами и личный финансовый план на будущее. Ведение личного бюджета и планирование своих расходов не требует никаких особенных знаний и большого количества времени.

Основными компонентами ведения личного бюджета являются:

- Систематический учет и контроль доходов и расходов.

- Рациональное ведение расходов.

- Планирование расходов и доходов.

Первый этап – планирование доходов и расходов

Для того чтобы заниматься планированием своих доходов и расходов, необходимо начать их систематически записывать, чтобы всегда иметь информацию о том, на чем можно сэкономить, не ограничивая себя в самом необходимом.

Эксперты советуют завести специальный блокнот для записи всех своих трат. Для начала тратя деньги как обычно, но записывая любые, даже самые незначительные траты.

Основная задача на этом этапе – определить причину быстрого исчезновения денег из личного бюджета.

Такие регулярные записи после каждой покупки заставляют задумываться о её целесообразности. Затем посмотрите свои записи, и вы наверняка увидите в своем списке значительное количество ненужных трат, те траты, от которых вы могли бы легко отказаться.

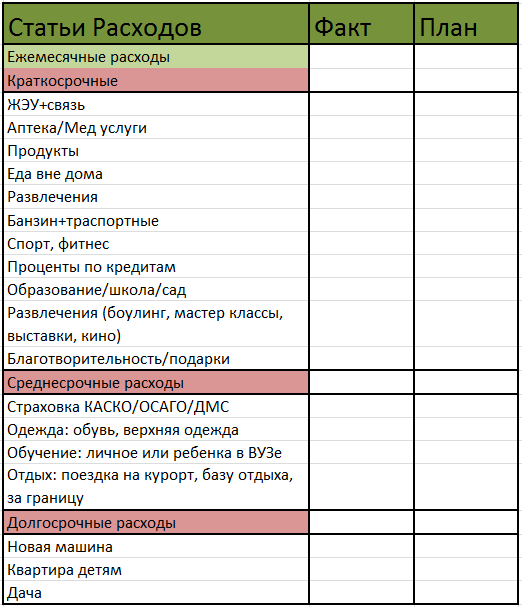

Через два месяца разделите свои расходы на категории: питание, коммунальные услуги транспорт, необходимые покупки, досуг и развлечения.

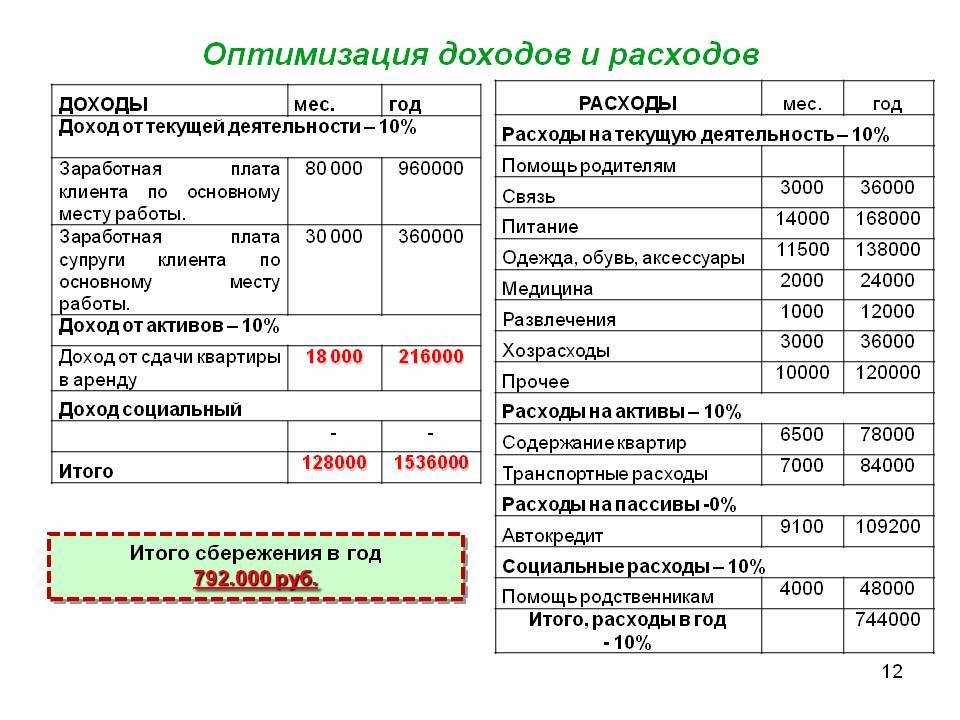

Второй этап – распределение расходов

Оптимальное распределение расходов без отказа себе в чем-то существенном.

Эксперты советуют:

- Сокращать каждую статью расходов пропорционально друг другу, то есть вычитывать средства в одинаковом процентном отношении.

- Проанализировать пункты своих расходов. Среди них наверняка найдутся расходы, которые кажутся на первый взгляд мелочами, но потом складываются в крупные суммы.

- Не стремиться к покупке вещей, которые рекламируются как экономные, не увлекаться покупками вещей на распродажах или оптовыми закупками. За счёт предполагаемой скидки и предполагаемой экономии вы будете неосознанно стремиться к тому, чтобы купить больше, то есть и расходов будет не меньше, а больше.

Третий этап – оптимизация

После того, как вы точно определили свои реальные потребности и продумали, как оптимизировать свои расходы, можно приступать к их планированию.

Любое планирование, говорят специалисты – это существенная составляющая успеха в любой сфере жизни. Финансовое планирование – залог материального благополучия, возможность достичь многих целей, стать финансово независимым человеком.

Финансовые планы разделяются на краткосрочные: до одного года, и долгосрочные.

Долгосрочное планирование достаточно сложное, на него могут повлиять различные обстоятельства: продолжительная болезнь, инфляция, сокращения или увольнения на работе, удержания из заработной платы, непредвиденные траты.

Специалисты советуют составить личный финансовый план и стараться его придерживаться. В личном финансовом плане зафиксируйте:

- текущее финансовое положение,

- личные финансовые цели,

- пути их достижения.

Несколько слов о бюджете

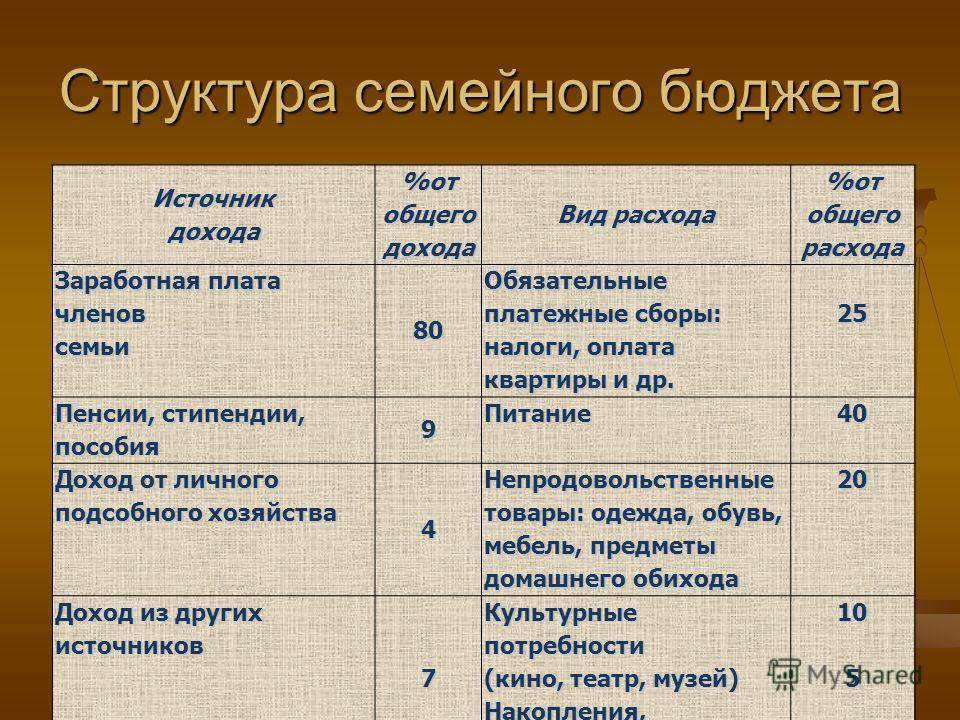

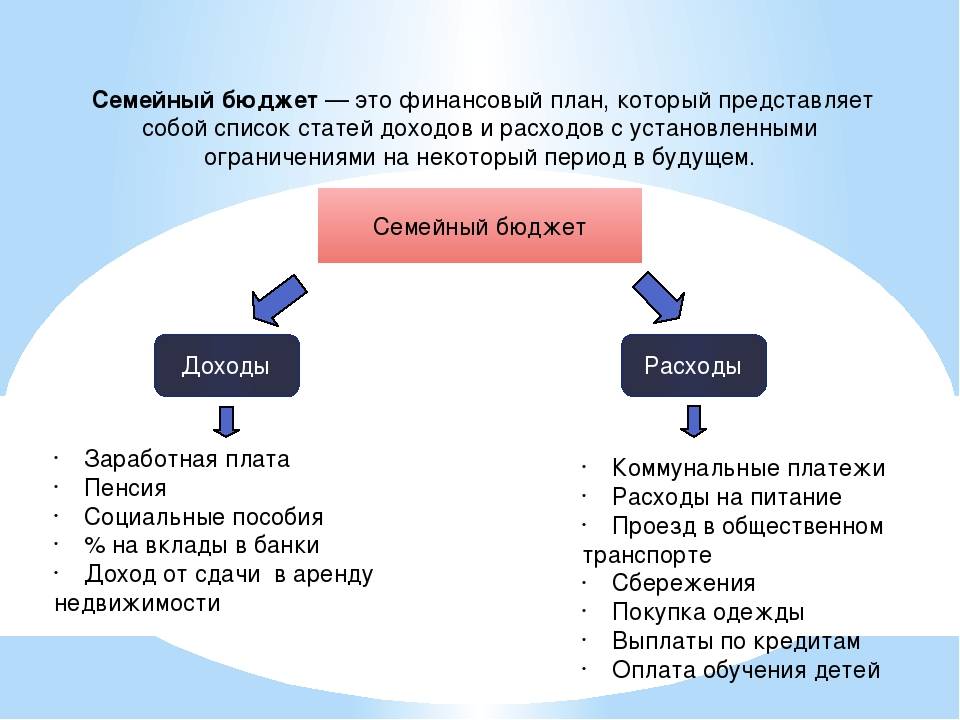

Итак, что такое бюджет? Бюджет – это документ (электронный или бумажный), в котором регулярно наглядно и детально отображаются все статьи доходов и расходов за конкретный период времени, т.е. все источники притока средств, все траты, а также какие-либо индивидуальные правила распоряжения финансами и личный финансовый план на будущее. Человеку, никогда серьёзно не занимавшемуся ведением бюджета, на первый взгляд это может показаться сложным процессом, требующим каких-то особенных знаний или навыков, огромного количества времени и т.д. На самом же деле в этом нет ничего сложного по той простой причине, что это всего лишь навык, которым просто нужно овладеть. Ведение бюджета включает в себя несколько базовых частей, которые со временем дополняются другими, приобретая черты более сложной системы. Но начинать всегда нужно с самого простого. Основными компонентами ведения личного бюджета являются:

- Учёт доходов и расходов

- Оптимизация расходов

- Планирование доходов и расходов

Запомните, что вести свой бюджет нужно именно в такой последовательности, т.к. каждый последующий пункт является логическим продолжением предыдущего. Рассмотрим каждый из них в отдельности.

Как правильно вести бюджетирование расходов на персонал

Увольнению сотрудников компании часто предпочитают сокращение рабочего дня. Например, руководство может отправить работников в оплачиваемый или неоплачиваемый отпуск.

Инструменты планирования и бюджетирования расходов на персонал, выступающие в качестве альтернативы сокращению штата:

- Обмен сотрудниками. Во время спадов предприятие может направить некоторых работников в помощь другой организации, с которой сотрудничает.

- Введение трех- или четырехдневной рабочей недели. Когда прибыль предприятия сокращается и оно работает наполовину своей мощности, можно ввести сокращенную рабочую неделю. Если с этой позиции рассматривать бюджетирование расходов на персонал, Трудовой Кодекс РФ предлагает статью 74, в которой говорится о том, что вводить неполную рабочую неделю или день допускается на срок до полугода.

- Перестановка кадров. Иногда компании переводят специалистов из подразделений, где в текущий период мало работы, на другие позиции, от которых зависит генерация прибыли (например, из отдела разработок в отдел продаж).

- Отпуска без сохранения денежных выплат. Когда предприятие оказывается вынужденным урезать бюджет, сотрудники вынужденно отдыхают непродолжительное время.

- Увеличение компенсаций. Редко, но практикуется такое, что руководство предлагает персоналу уволиться по собственному желанию, компенсируя это повышенными выплатами.

- Добровольные отстранения от работы. Предполагает введение плавающего графика добровольных временных пропусков работы на несколько дней или недель. Зарплата за время отсутствия не выплачивается, но все льготы сохраняются.

- Урезание зарплат. В том числе, для менеджмента.

- Замораживание зарплат. Отсутствие индексаций денежного вознаграждения за труд в течение нескольких месяцев/лет.

Планируем расходы

Одна из целей планирования расходов — минимизировать их в будущем, выявить завышения по определенным статьям затрат.

Расходы на предприятиях планируются в первую очередь на год. Учитываются данные не только о расходах, но и о поступлениях, определяется разница между этими двумя показателями.

Информация о денежных потоках позволяет оценить способность предприятия генерировать денежные средства, потребности в деньгах. Она консолидируется в бюджете движения денежных средств (БДДС).

В БДДС отражаются планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

Результаты эффективного управления денежными потоками:

- повышается финансовая адаптивность предприятия;

- в балансе поступления и расходы на расчетном счету и/или в кассе предприятия;

- обеспечивается маневренность денежных средств (например, если есть «лишние» деньги, их можно разместить в банке или вложить в инвестиционный проект);

- повышается ликвидность и платежеспособность предприятия.

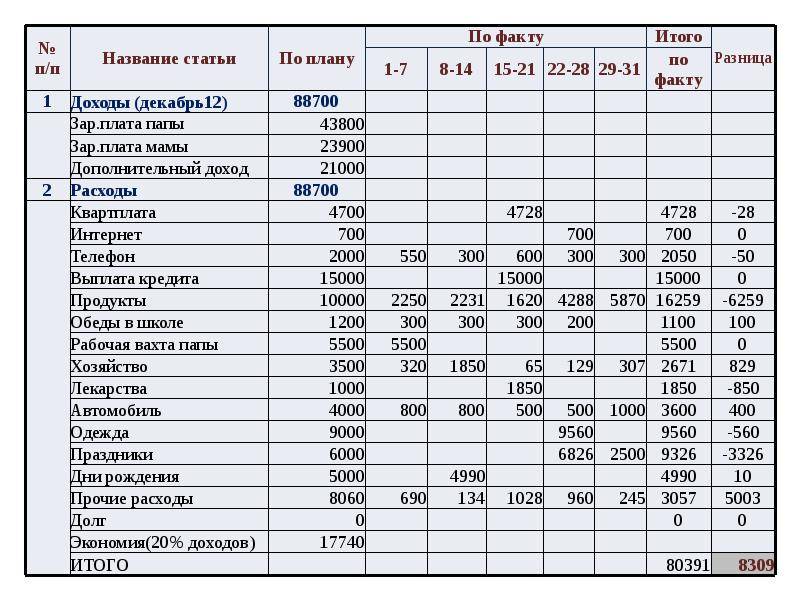

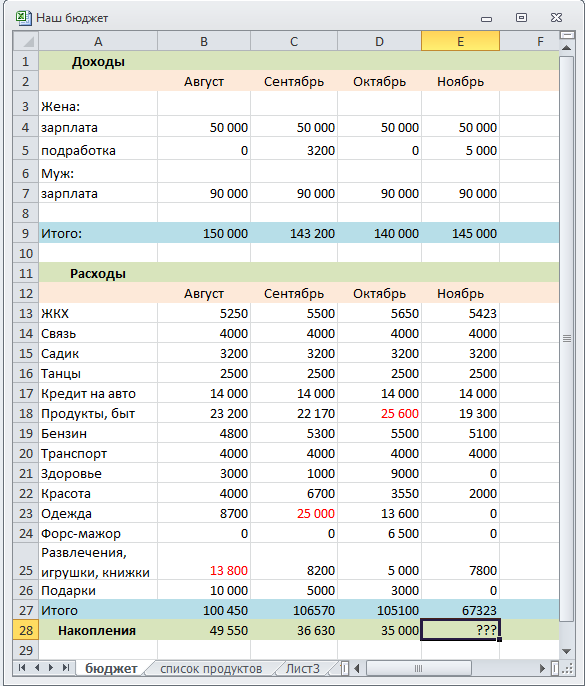

В табл. 1 представлен БДДС на полугодие с разбивкой по месяцам (табл. 1).

Этот бюджет сформирован прямым методом, т. е. путем прогнозирования ожидаемых поступлений и расходов. Как видим, на начало анализируемого периода у предприятия был остаток денежных средств в размере 9831,00 тыс. руб. Это «подушка безопасности». Однако ее размер позволяет вложить деньги в инвестиционный проект и нарастить доходность предприятия.

Cash flow необходимо рассчитывать по каждому типу денежного потока. Для этого из суммы поступлений вычитается сумма расхода, затем определяется размер денежных средств на конец анализируемого периода на расчетных счетах и/или кассе предприятия — к остаткам денег на начало периода прибавляется cash flow по каждому типу денежного потока.

В нашем примере стоит обратить внимание на значения cash flow, выделенные цветом — в этих месяцах расходы превысили поступления, и текущая деятельность возможна исключительно благодаря остатку денежных средств на начало месяца. Но помесячного планирования недостаточно для эффективного бюджетного управления, поэтому помимо БДДС с разбивкой по месяцам рекомендуется составлять планы платежей, платежные календари, реестры платежей и пр

(ежедневные, еженедельные и ежемесячные, возможно, с разбивкой по декадам месяца). Это позволит корректно управлять денежными потоками

Но помесячного планирования недостаточно для эффективного бюджетного управления, поэтому помимо БДДС с разбивкой по месяцам рекомендуется составлять планы платежей, платежные календари, реестры платежей и пр. (ежедневные, еженедельные и ежемесячные, возможно, с разбивкой по декадам месяца). Это позволит корректно управлять денежными потоками.

Отметим, что планирования на данном этапе оптимизации расходов недостаточно — предприятию нужна и «подушка безопасности», т. е. страховой запас денежных средств на счетах или в кассе предприятия.

Поэтому каждое предприятие старается нормировать расходы и формировать страховой запас. Например, на конец анализируемого периода (как правило, это один рабочий день) на счете должен быть остаток не менее 100 тыс. руб.

Страховой запас должен обеспечивать платежеспособность предприятия на короткий срок до поступлений денег.

Систематические сокращения

Как следует из названия данного способа оптимизации, его суть заключается в проведении периодических мероприятий, направленных на снижение затрат.

- Управление инвестициями. Долгосрочные вложения всегда должны быть тщательно обоснованы.Чтобы компания приобрела новое, более эффективное оборудование, заинтересованный отдел должен аргументировать, в чем будет выгода для компании, когда окупится данный проект, когда начнет приносить прибыть. Внедрение новых конкурентоспособных технологий помогает развитию бизнеса. Однако принимая решение о покупке чего-либо, руководство должно помнить об основной цели — снижении затрат.

- Управление закупками. Оно заключается в периодическом поиске новых поставщиков, предоставляющих качественный товар по более выгодным ценам.

- Управление бизнес-процессами. «Внезапный менеджмент», столь присущий нашей стране, сильно сказывается на принципах ведения бизнеса. С точки зрения новых методик, при организации бизнес-процессов предлагается взглянуть на производство со стороны покупателя. Проводят анализ процесса. Руководителю предприятия необходимо спросить себя, будет ли покупатель платить за это? Клиент не захочет оплачивать перемещение товаров, простои, переоборудование производства без изменений, улучшающих товар. Следовательно, такие расходы нужно или максимально снижать, или вовсе избавляться от них.

Оптимизация расходов: как нельзя

Если неправильно провести мероприятия по оптимизации расходов, то можно снизить прибыль, испортить имидж компании и потерять клиентов. Вот то, чего точно нельзя делать.

Экономия на сотрудниках

Сокращение штата, снижение зарплаты, уменьшение расходов на корпоративы и обучение плохо влияют на работу компании. Оставшиеся сотрудники, как правило, начинают искать дополнительный заработок и уделять меньше времени основным делам. И их продуктивность падает еще больше.

Леонид Гаврилов, партнер инвестиционного бутика Qviqa:– Жадность ведет к бедности. Лучше наоборот вкладываться в обучение кадров: чем выше их квалификация, тем больше они заработают для компании. Нельзя сильно сокращать расходы на корпоративный отдых, потому что совместный отдых разряжает атмосферу и помогает легче пережить кризис.

Сокращение расходов на маркетинг

Самый влиятельный теоретик менеджмента Питер Друкер заявил, что маркетинг — это затраты, которые приносят прибыль. Потому что это сбор знаний о потребностях клиентов, чтобы сделать продукт полезным для них и вызвать естественное желание купить. Вот и представьте, как вы будете продавать, если не знаете, нужен ваш продукт людям или нет?

Часто компании сокращают маркетинговые расходы, пропорционально уменьшая бюджеты на все каналы. Но это ведет к тому, что клиентов становится еще меньше, прибыль сокращается, и бюджет снова приходится уменьшать. Но можно сделать по-умному: выяснить, по каким каналам приходит меньше всего клиентов, и сократить расходы только на них. Делают это путем опросов клиентов, подключая коллтрекинг, отслеживая эффективность воронки продаж с помощью сервисов сквозной аналитики. В итоге расходы на маркетинг снизятся, а его эффективность — нет.

Роман Федосов, гендиректор digital-агентства «Компот»:– Внедрив коллтрекинг, мы выяснили, что клиенты оставляют заявки при переходе по одному и тому же слову в контексте, на которое уходило всего 5% рекламного бюджета. Остальные рекламные каналы не работали. Мы отключили все лишнее и, сократив бюджет в 20 раз, достигли результата намного быстрее, чем планировали.

Если вы тоже подозреваете, что часть денег уходит на неэффективную рекламу, но не можете найти эти каналы, то закажите аудит у специалистов. Они проанализируют деятельность вашей компании по 50-ти разным показателям и помогут выявить проблемные моменты.

Как правильно планировать семейный бюджет в кризис

В кризис довольно сложно откладывать деньги даже имея четко поставленную цель, поэтому эксперты рекомендуют их все же инвестировать, а не откладывать. Однако при этом стоит учитывать все возможные риски. На самом деле, деньги обесцениваются вне зависимости от того, идет ли речь о рублях или иностранной валюте.

Граждане, предпринявшие попытку сохранить свои сбережения, переведя их в доллары и евро на пике девальвации в ноябре-декабре прошлого года, когда обменный курс в ряде банков достигал 100 рублей за евро, после укрепления рубля, оказались в крайне незавидной ситуации.

Вложения в валюту, вопреки укоренившемуся в сознании граждан мнению, являются крайне рискованными в ситуации нестабильности российской и мировой экономики. Чтобы сохранить свои сбережения, используя этот инструмент, необходимо обладать довольно высоким уровнем финансовой грамотности и постоянно следить за изменением динамики курсов, но даже это не является гарантией сохранения сбережений», — говорит Лепешкин.

Он отметил, что более разумным шагом в такой ситуации может быть открытие нескольких накопительных счетов. «В случае наличия сбережений в рублях, мы бы рекомендовали открыть счета в рублях и валюте в пропорции 60% и 40% соответственно. На сегодня средняя максимальная ставка по рублевым депозитам составляет 13,5%, по валютным — 8,2%», — говорит эксперт. По его словам, ставки по вкладам в рублях снижаются вслед за ключевой ставкой, однако вполне соответствуют прогнозируемым уровням инфляции, поэтому их эффективность в качестве средства сохранения сбережений вполне оправдана.

«Стоит при этом учесть, что при выборе банка необходимо руководствоваться простым правилом: чем выше ставка по депозитам, тем выше риски того, что ваши средства будут возвращены при участии Агентства по страхованию вкладов», — предупреждает специалист.

В кризис на рынке труда нередко происходят значительные перемены и могут открыться новые возможности и перспективы, поэтому инвестиции в собственное образование и развитие в кризисное время также не последний вариант «накоплений».

«На мой взгляд, посещение семинаров и экспресс-курсов по бухгалтерии вряд ли помогут сэкономить на расходах. Традиционно в периоды экономического спада появляется огромное количество компаний, обещающих быстрый заработок, легкий доход или возможность научиться зарабатывать или экономить, это игра на эмоциях и желании населения выйти из сложной ситуации, но не более. Гораздо лучше записаться на курсы повышения квалификации, получить дополнительное образование — инвестиции в себя в кризисных ситуациях работают гораздо лучше и при этом окупают себя», — заключил Лепешкин.

По данным с https://riamo.ru/article/54995/kak-pravilno-planirovat-semejnyj-byudzhet-v-krizis.xl