Особенности договора страхования

Трудовой договор является недействительным без данных о страховании работников. При этом в договоре необязательно должно быть указано на то, какие выплаты и тарифы начисляются по конкретному работнику. Достаточно общих сведений о том, что работник застрахован в ФСС, ФОМС, и ПФР.

С 2014-го года действует общее правило – в трудовой договор должны вписывать условия труда и класс (подкласс) работника по классификатору 825-Н. Это может сделать только специальная комиссия, которая по результатам экспертизы присваивает каждой должности и сотруднику определенную классификацию, по которой работодатель должен выплачивать работнику необходимые суммы.

Также обязательным к указанию в трудовом договоре является пункт о гарантиях и компенсациях за работу в тяжелых условиях труда. Обычно это все указывается в 4-ом разделе трудового договора – «Оплата труда и соц. гарантии». Шестой раздел зачастую полностью посвящен социальному страхованию.

Зачем страховать жизнь

Изначально время существования человека рассматривается как период, ограниченный датами рождения и смерти. При этом, первая дата известна, а вторая нет, хотя ее наступление неизбежно, но никто не может сказать, когда это печальное событие настанет. На всем сроке своего пребывания на земле с людьми могут случиться самые разные ситуации позитивного и негативного характера. Предвидеть их можно только теоретически, но подготовить заранее финансовую защиту вполне реально, законно, несложно и вполне доступно.

Разработанные компанией «РГС Жизнь» общие правила страхования жизни обеспечивают материальную поддержку при наступлении смерти, потери здоровья, трудоспособности, выплат при наступлении тех или иных событий. Программы учитывают весь комплекс социально-экономических проблем, характерных для жизнедеятельности человека как личности. Условно их можно разделить на финансовые и социальные группы. В первом случае рассматривается материальная помощь родственникам или опекунам при наступлении смерти человека. Второе направление способствует преодолению стоящих изначально вопросов относительно пробелов в системе державной поддержки. Тут речь идет об увеличении пенсии, получении выплат при наступлении как несчастного случая, так и события позитивного характера.

Плюсы

Услугой добровольного страхования жизни сегодня пользуется не более 5% населения нашей страны. Программа недооценена, так как люди просто не знают ее преимуществ.

А они следующие:

- Компенсация расходов при наступлении критических ситуаций, связанных со здоровьем близкого человека или его смерти.

- Сохранение собственных средств с одновременным получением гарантии страховой защиты.

- Возможность приумножить свои капиталы при удачном стечении обстоятельств.

- Безболезненное накопление определенной суммы на поддержание финансовой стабильности при наступлении определенных событий некритического характера.

- Проведение индексации вложенных средств в соответствии с показателем инфляции.

- Отсутствие налогов на прибыль при заключении договора на срок 5 лет и более.

- Получение прибавки к пенсии.

- Адресность. Полис не совместно нажитое имущество или объект наследования. Деньги нельзя изъять, арестовать или разделить. Их получит только указанное в договоре лицо.

Минусы

Как у любого продукта у системы страхования жизни есть и характерные недостатки.

Отметить можно такие минусы:

- Низкая доходность. Операторы вкладывают деньги только в государственные программы, приносящие мало прибыли.

- Премии клиентов не поддерживаются программой защиты вкладов. При банкротстве компании получать их обратно придется очень долго и сложно.

- Нет гарантии дополнительного дохода по ИСЖ. В большинстве случаев они просто отсутствуют или намного меньше, чем по банковским депозитам.

- Досрочное расторжение соглашение влечет большие потери для клиента. Так, в течение первого года он ничего не получит.

Особенности страхования жизни и здоровья

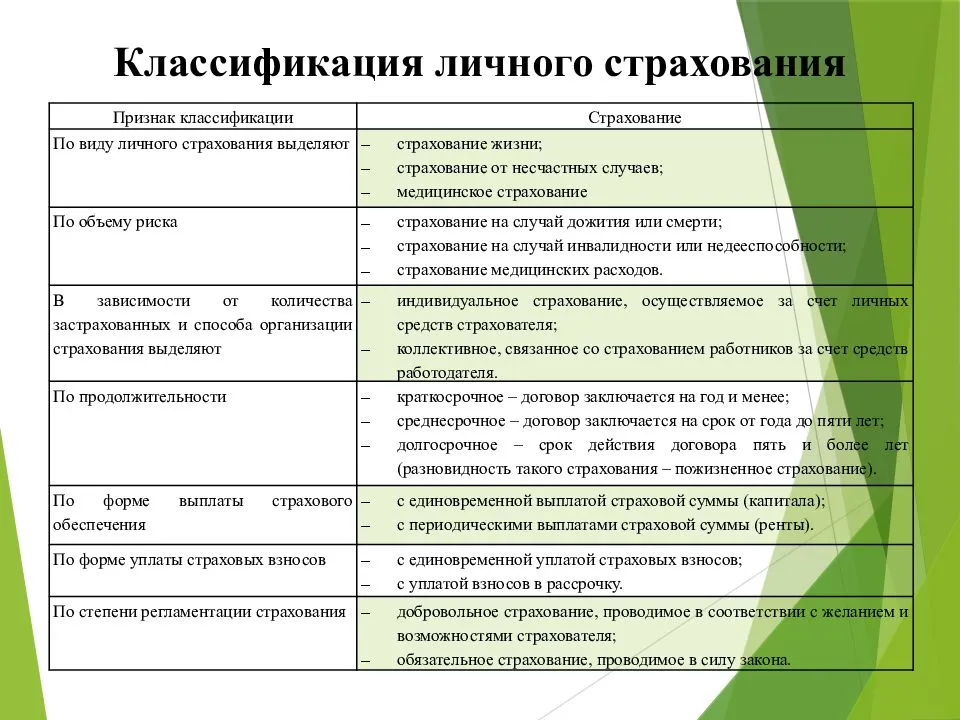

Страхование жизни и здоровья относится к добровольным видам страхования.

Как известно, все страхование в России делится на обязательное и добровольное. В качестве примеров обязательного можно назвать ОСАГО, обязательное медицинское страхование (ОМС). К добровольным видам страхования относятся каско, имущественное страхование, страхование финансовых рисков и другие виды. Так вот, страхование жизни и здоровья также является добровольным. Это означает, что договор со страховой компанией на страхование жизни и здоровья заключается только по желанию гражданина.

Такое добровольное страхование надо отличать от обязательного медицинского страхования (ОМС). Дело в том, что обязательная медицинская страховка предоставляет доступ только к базовым медицинским услугам, перечень которых установлен законодательно.

Добровольный медицинский полис, страхующий жизнь и здоровье, дает застрахованному лицу гораздо больше возможностей. И связано это, прежде всего, с тем, что эквивалентом услуги являются деньги. Это позволяет застрахованному лицу в случае потери работоспособности (полной или частичной) оплатить по страховке в том числе и дорогостоящее лечение. Более того, в случае смерти лица, застраховавшего свою жизнь, страховые выплаты перечисляются его наследникам.

Надо отметить, что российские граждане не очень любят заключать договоры добровольного медицинского страхования. Возможно, это связано с тем, что обязательное страхование (ОМС) воспринимается ими как единственная и достаточная возможность страхования своей жизни и своего здоровья.

Принципы добровольного страхования

Принципы добровольного страхования позволяют страховым компаниям «держаться на плаву». Основополагающими же принципами являются:

- Добровольность. Договор составляется лишь с согласия обеих сторон. В случаях, когда страхователя что-то не устраивает в одном из пунктов договора, то от него можно отказаться или выбрать более подходящую программу. К сожалению, в обязательном страховании такого не предусмотрено.

- Неполнота охвата. В связи с финансовым положением граждан, многие не могут позволить себе застраховать каждую вещь в доме. Вдобавок к этому у страховщиков имеются ограничения, не позволяющие страховать некоторых граждан.

- Ограниченность по сроку. Каждый договор действует определенный срок, по истечении которого отношения между страховой компанией и страхователем заканчиваются. Срок может закончиться и раньше установленного, если произошел несчастный случай и страховая сумма была выплачена в полном размере. Возможно и продление договора, однако это требует новых взносов.

- Зависимость защиты и уплаты. Защита наступает лишь после первой выплаты и может закончиться раньше оговоренного срока, если уплата не была произведена.

- Зависимость суммы от желания и возможностей клиента. Если у будущего страхователя не имеется конкретной суммы, есть возможность изменить условия и понизить плату.

Благодаря этим принципам страховые агентства могут в полной мере выполнять свои обязанности и исправно выплачивать компенсации своим клиентам.

Отмененные правила

ПРАВИЛА СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ 16.04.2019 И ТАРИФНЫЕ СТАВКИ. ДАТА ОТМЕНЫ 30.11.2021 г. СкачатьПРАВИЛА СТРАХОВАНИЯ НА СЛУЧАЙ ОТМЕНЫ ЗАПЛАНИРОВАННОЙ ТУРИСТСКОЙ ПОЕЗДКИ 10.02.2021 И ТАРИФНЫЕ СТАВКИ. ДАТА ОТМЕНЫ 27.10.2021 Г. СкачатьПРАВИЛА СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ ОТ ОГНЯ И ДРУГИХ ОПАСНОСТЕЙ 16.04.2019. ДАТА ОТМЕНЫ 04.10.2021 СкачатьБТС ПРАВИЛ СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ ОТ ОГНЯ И ДРУГИХ ОПАСНОСТЕЙ 16.04.2019. ДАТА ОТМЕНЫ 04.10.2021 СкачатьПРАВИЛА СТРАХОВАНИЯ НА СЛУЧАЙ ОТМЕНЫ ЗАПЛАНИРОВАННОЙ ТУРИСТСКОЙ ПОЕЗДКИ 16.11.2020 г. ДАТА ОТМЕНЫ 10.02.2021 СкачатьПРАВИЛА СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ АРБИТРАЖНЫХ УПРАВЛЯЮЩИХ. 17.04.2019 г. ДАТА ОТМЕНЫ 29.12.2020 СкачатьПРАВИЛА СТРАХОВАНИЯ СТОИМОСТИ ТРАНСПОРТНОГО СРЕДСТВА (РИСК GAP) 17.04.2019 г. ДАТА ОТМЕНЫ 14.07.2020 СкачатьПРАВИЛА ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ТРУДОВЫХ МИГРАНТОВ НАХОДЯЩИХСЯ НА ТЕРРИТОРИИ РФ. 30.01.2020 г. ДАТА ОТМЕНЫ 20.04.2020 СкачатьПРАВИЛА СТРАХОВАНИЯ ЛИЦ, НАХОДЯЩИХСЯ В МЕСТАХ ЛИШЕНИЯ СВОБОДЫ. 17.04.2019. ДАТА ОТМЕНЫ 09.01.2020 СкачатьПРАВИЛА СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ АЭРОПОРТОВ И ОРГАНОВ УПРАВЛЕНИЯ ВОЗДУШНЫМ ДВИЖЕНИЕМ. ДАТА ОТМЕНЫ 07.05.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ. ДАТА ОТМЕНЫ 04.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ. ДАТА ОТМЕНЫ 31.05.2019 СкачатьПРАВИЛА ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ. ДАТА ОТМЕНЫ 17.04.2019 СкачатьПРАВИЛА КОМПЛЕКСНОГО ИПОТЕЧНОГО СТРАХОВАНИЯ. ДАТА ОТМЕНЫ 18.11.2019 СкачатьПРАВИЛА КОМБИНИРОВАННОГО СТРАХОВАНИЯ ЛОМБАРДОВ. ДАТА ОТМЕНЫ 24.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ (СТАНДАРТНЫЕ) ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЗА НЕИСПОЛНЕНИЕ ИЛИ НЕНАДЛЕЖАЩЕЕ ИСПОЛНЕНИЕ ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ О РЕАЛИЗАЦИИ ТУРИСТСКОГО ПРОДУКТА. ДАТА ОТМЕНЫ 07.11.2017 СкачатьПРАВИЛА СТРАХОВАНИЯ (СТАНДАРТНЫЕ) ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЗА НЕИСПОЛНЕНИЕ ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ О РЕАЛИЗАЦИИ ТУРИСТСКОГО ПРОДУКТА. 29.03.2017 ДАТА ОТМЕНЫ 27.01.2020 СкачатьПРАВИЛА СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ РАЗРАБОТЧИКОВ И ИЗГОТОВИТЕЛЕЙ АВИАЦИОННОЙ И КОСМИЧЕСКОЙ ТЕХНИКИ. ДАТА ОТМЕНЫ 07.05.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ АРБИТРАЖНЫХ УПРАВЛЯЮЩИХ. ДАТА ОТМЕНЫ 17.04.2019 СкачатьПРАВИЛА ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ИНОСТРАННЫХ ГРАЖДАН, ОБУЧАЮЩИХСЯ В ВЫСШИХ УЧЕБНЫХ ЗАВЕДЕНИЯХ РОССИЙСКОЙ ФЕДЕРАЦИИ. ДАТА ОТМЕНЫ 17.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЗА ПРИЧИНЕНИЕ ВРЕДА ВСЛЕДСТВИЕ НЕДОСТАТКОВ РАБОТ, КОТОРЫЕ ОКАЗЫВАЮТ ВЛИЯНИЕ НА БЕЗОПАСНОСТЬ ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА. ДАТА ОТМЕНЫ 22.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ АВТОМОБИЛЯ, ВОДИТЕЛЯ, ПАССАЖИРОВ И БАГАЖА (АВТО-КОМБИ) ДАТА ОТМЕНЫ 22.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ ДАТА ОТМЕНЫ 16.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ НЕПРЕДВИДЕННЫХ РАСХОДОВ ГРАЖДАН НА ВРЕМЯ ПУТЕШЕСТВИЙ(ТИПОВЫЕ ПРАВИЛА УСС Рег. № 09006-УС от 15.08.02) ДАТА ОТМЕНЫ 01.03.2017 СкачатьПРАВИЛА СТРАХОВАНИЯ ОТ НЕПРЕДВИДЕННЫХ РАСХОДОВ ЛИЦ, ЗАНИМАЮЩИХСЯ ПОДВОДНЫМ ПЛАВАНИЕМ (ДАЙВИНГОМ) ВО ВРЕМЯ ПУТЕШЕСТВИЙ 22.07.2019. ДАТА ОТМЕНЫ 15.08.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ СТОИМОСТИ ТРАНСПОРТНОГО СРЕДСТВА (РИСК GAP) ДАТА ОТМЕНЫ 17.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ЛИЦ, НАХОДЯЩИХСЯ В МЕСТАХ ЛИШЕНИЯ СВОБОДЫ. ДАТА ОТМЕНЫ 17.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ СУДОВ. ДАТА ОТМЕНЫ 16.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ. ДАТА ОТМЕНЫ 17.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ДАТА ОТМЕНЫ 16.04.2019 СкачатьПРАВИЛА ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ТРУДОВЫХ МИГРАНТОВ НАХОДЯЩИХСЯ НА ТЕРРИТОРИИ РФ. 17.04.2019 ОТМЕНЕНЫ 30.01.2020 СкачатьПРАВИЛА ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ТРУДОВЫХ МИГРАНТОВ НАХОДЯЩИХСЯ НА ТЕРРИТОРИИ РФ. ДАТА ОТМЕНЫ 17.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ СПЕЦИАЛИЗИРОВАННОЙ ТЕХНИКИ И ПЕРЕДВИЖНОГО ОБОРУДОВАНИЯ. ДАТА ОТМЕНЫ 28.03.2019 г. СкачатьПРАВИЛА СТРАХОВАНИЯ ОТ ПЕРЕРЫВА В ПРОИЗВОДСТВЕННОЙ (ХОЗЯЙСТВЕННОЙ) ДЕЯТЕЛЬНОСТИ. ДАТА ОТМЕНЫ 19.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ПРОФЕССИОНАЛЬНОЙ (ГРАЖДАНСКОЙ) ОТВЕТСТВЕННОСТИ ЧАСТНЫХ ДЕТЕКТИВОВ И РАБОТНИКОВ ОХРАННЫХ ФИРМ. ДАТА ОТМЕНЫ 19.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ЭЛЕКТРОННОГО ОБОРУДОВАНИЯ. ДАТА ОТМЕНЫ 22.04.2019 СкачатьПРАВИЛА СТРАХОВАНИЯ ТРАНСПОРТНЫХ СРЕДСТВ. ДАТА ОТМЕНЫ 31.05.2019 Скачать

Преимущества полиса от несчастного случая в ЕВРОИНС:

- возможность оформления полиса на сайте онлайн — это быстро и удобно;

- менеджеры компании индивидуально подходят к пожеланиям каждого клиента;

- выплаты не зависят государственных и от других видов личных компенсаций;

- возможность подобрать индивидуальную сумму страхового покрытия и другие параметры;

- полис действует на всей территории Российской Федерации и за рубежом;

- возможность заключать договор страхования на выбранные периоды.

Как действовать при наступлении страхового случая?

Чтобы в полной мере получить положенную сумму, нужно в точности выполнить требования, указанные в договоре.

Действия при наступлении страхового случая:

- вне зависимости от того, где и с кем находится ребенок, нужно обратиться за медицинской помощью и соблюдать рекомендации врача с целью уменьшения последствий страхового случая;

- сообщить страховщику о наступлении страхового случая не позже 30 дней с даты наступления события. Желательно передать информацию как можно раньше;

- подать в компанию заявление по установленной форме. Приложить подтверждающие документы (эпикриз, свидетельство о смерти, выписку, заключение врача, справку об инвалидности и проч.). Полный список документов уточните у менеджера компании;

- выплату при страховании ребенка получает страхователь, а в случае смерти застрахованного лица – выгодоприобретатель, то есть лицо, назначенное страхователем (обычно выгодоприобретателем назначается любой родственник — родители, бабушки, дедушки или другие родственники);

- при получении страховой выплаты нужно представить документ, удостоверяющий личность. Желательно иметь при себе оригинал договора;

- компания рассматривает заявления клиентов в минимальный срок. Клиент получает выплату в течение 15 дней после получения страховщиком всех необходимых документов и составления страхового акта.

От каких рисков защищает полис страхования от несчастного случая?

- травмы, которые получены на производстве, в быту, при движении транспорта, от нападений злоумышленников, животных, в результате действия природных стихийных явлений и др.;

- отравления химическими веществами, лекарствами, продуктами, ядовитыми растениями;

- укусы животных (в том числе насекомых, змей). Заболевания клещевым энцефалитом, столбняком, ботулизмом.

- утопление;

- асфиксия, которая возникла после попадания инородных тел в дыхательную систему;

- ожоги, удары током, тепловой удар;

- обморожения.

Что не относится к страховым случаям?

К страховым случаям не относятся:

- острые респираторно-вирусные инфекции;

- травмы, полученные в результате совершения противоправных действий;

- хронические кожные заболевания;

- другие события, которые являются исключением и указаны в договоре страхования.

Как расчитывается стоимость страхования?

Стоимость полиса зависит от ряда параметров, в частности, от степени вероятности страхового риска. Например, уровень такой вероятности у детей и пожилых всегда выше, чем у людей зрелого возраста. Поэтому для детей и пожилых людей стоимость страхования от несчастного случая будет выше.

Зачем нужно страховать себя и близких от несчастного случая?

Если произошел несчастный случай, то на лечение, восстановление и реабилитацию может понадобится большая сумма денег. Оформить страховку от несчастного случая — это возможность компенсации крупных финансовых расходов, которые застрахованное лицо или его родственники могут понести. Уплачивая страховую премию в небольшом размере за возможные риски в будущем, клиент не несет больших расходов, но обеспечивает защиту будущих возможных потерь на лечение и восстановление здоровья.

Специальные программы страхования от несчастного случая

программа страхования Заемщиков компании ООО МКК «ВЕБ-ЗАЙМ»;

программа страхования Заемщиков компании ООО «С-ГРУПП».

Условия страхования жизни и здоровья

Страхование жизни эффективно помогает предусмотреть случайные риски, которые могут повлиять на финансовое благополучие. В случае возникновения непредвиденных ситуаций финансовая защита, предоставляемая им, может оказаться решающей. Но даже и без этого страховые программы способны помочь в создании капитала.

Интересно: Что такое накопительное страхование жизни?

Застраховать жизнь можно на совершенно разные суммы в зависимости от возможностей и потребностей. Обычно они варьируются от нескольких сотен тысяч до нескольких миллионов долларов.

Цели могут быть разными. Например, страхование жизни используется для финансовой защиты семьи, особенно в случаях, когда только один из супругов обеспечивает домочадцев. В этом случае выбирается такая страховая сумма, пассивный доход от которой позволит семье жить и не нуждаться в деньгах.

Примеры по страхованию жизни

Также страхование жизни – инструмент создания наследства. Это возможно, если, к примеру, застраховать жизнь родителей на миллион долларов (но только если они младше 65 лет) или свою (тогда наследство получат ваши дети). Также страхование поможет в распределении наследства, особенно если имеются дети от разных браков. Уже не редки ситуации, когда все имущество завещается одному ребенку, а наследником по полису страхования жизни на такую же сумму становится другой наследник.

В качестве наглядного примера опишу недавний случай одного из моих клиентов. Он располагает десятью миллионами долларов. Его целью является передача в наследство суммы на порядок больше, беспроблемно и без налогов, именно тем наследникам, которым он хочет, в желаемом процентном соотношении и так, чтобы это нельзя было оспорить в суде.

Для достижения своей цели он страхует свою жизнь на сто миллионов долларов, что позволит наследникам получить на порядок больше того, на что можно было бы рассчитывать изначально.

Интересно: Безопасность жизни и здоровья: какие страховки сегодня самые необходимые?

Ещё один пример из моей практики. Клиентка, женщина средних лет, решила застраховать свою жизнь на 500 тысяч долларов с целью финансовой защиты материально зависимых детей на 15 лет, то есть до исполнения 25 лет ее младшему ребенку. Ежегодный платеж при этом составил тысячу долларов.

Вот еще случай. Моя клиентка заявила, что бесплатно умирать не собирается, застраховала себя и мужа. Муж внезапно скончался от инфаркта спустя несколько месяцев. Хотя на следующей нашей консультации клиентка была в слезах, вопросы «где взять денег» и «на что растить сына» не стояли, так как ей были перечислены двести тысяч долларов страховой суммы.

Страхование жизни для бизнеса

Впрочем, на этом список возможных применений страхования жизни не заканчивается. Так, оно выступает способом защиты бизнеса, у которого несколько собственников. В этом случае наследником по полису страхования жизни является семья на сумму доли в бизнесе. Доля, кстати, делится между оставшимися учредителями. Это защищает бизнес от судебных тяжб и разделов, в течение которых бизнес идет ко дну и делить становится стремительно нечего. О подобных случаях мне рассказывали, и не раз.

Виды страховки и страховые случаи

Страховые компании предлагают различные условия страхования. Чаще всего при этом они используют два вида страхования – рисковое и накопительное. Между этими видами страхования существуют различия, о которых полезно знать при заключении договора.

Основные различия состоят в следующем:

По сроку страховки:

- рисковое страхование заключается на небольшой срок;

- накопительное страхование заключается на десятки лет (может быть пожизненным).

По функциям:

- рисковое страхование имеет только функцию защиты от риска;

- накопительное – защищает от риска и одновременно позволяет делать накопления.

По выплатам:

- рисковое не предполагает выплат после страхования и возвращения денег;

- накопительное – позволяет делать накопления по договору и забрать все накопленные деньги после окончания договора.

По стоимости:

- при рисковом страховании страховая премия (стоимость полиса) составляет от 0.1 до 10 процентов от суммы страховой выплаты;

- при накопительном – стоимость устанавливается договором.

Рисковые и накопительные договоры, страхующие жизнь и здоровье, страхования делятся на два типа:

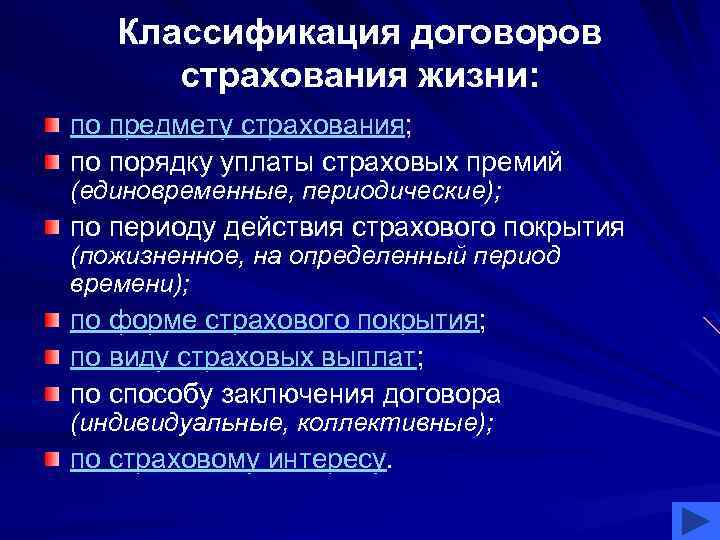

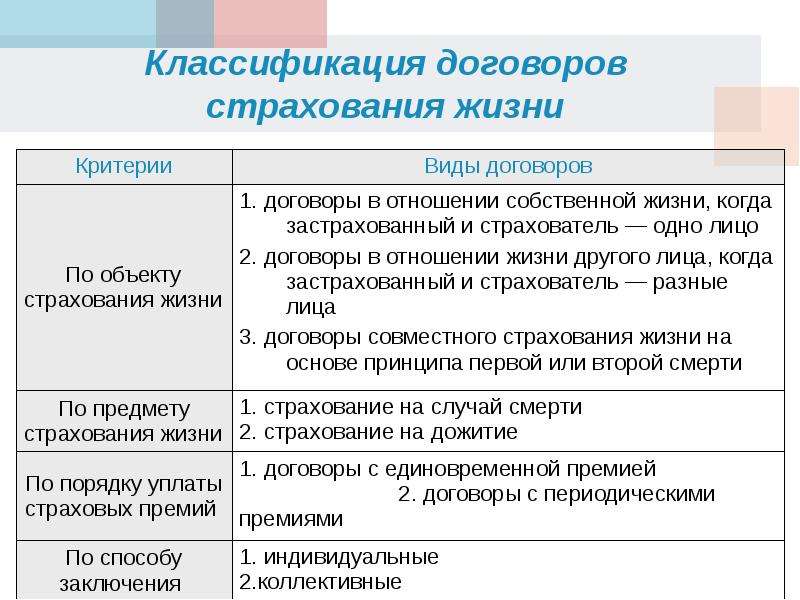

- индивидуальные. Они заключаются напрямую между страховой компанией и клиентом. Страхователю выдается полис;

- коллективные. Оформляются при участии юридических лиц (организаций). В качестве клиентов выступают работодатели, заботящиеся о здоровье своих сотрудников. Второй стороной является страховая компания. Все условия прописываются в договоре.

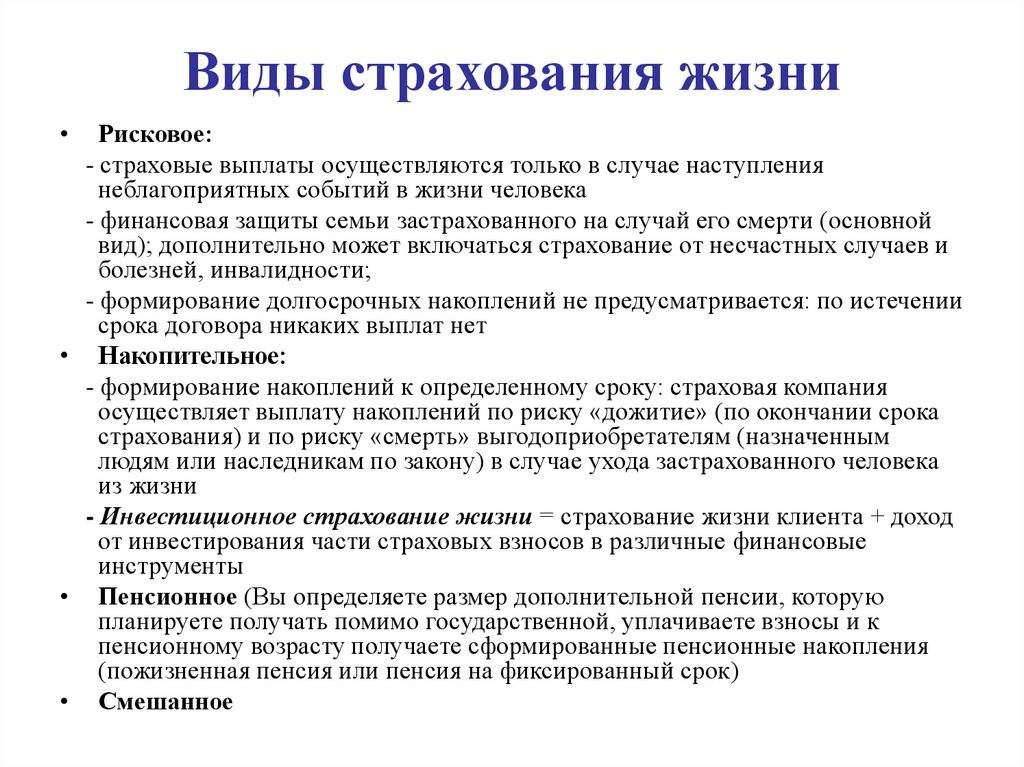

Виды страхования жизни

Классификация страхования жизни производится по нескольким критериям. Остановимся на них более подробно.

По форме.

Делится на обязательное и добровольное. В обязательном порядке подлежит страхованию жизнь и здоровье лиц, находящихся на государственной гражданской службе. Оба этих вида осуществляются на основе законодательства, а не договора.

По целям.

В зависимости от поставленных целей делится на 2 группы: накопительное страхование и рисковое.

Первая группа, как понятно из названия, направлена на то, чтобы формировать накопления. В то же время и рисковая составляющая в него тоже входит. Как и в советское время, самый распространенный тип накопительного страхования – смешанный, при котором страховая сумма выплачивается когда застрахованный умер либо по истечении срока, если жив.

При рисковом страховании семья застрахованного в случае его смерти будет защищена финансово. Серьезных накоплений за время страхования не формируется, все, что вы уплачивали, будет направлено на то, чтобы покрыть возможные риски и возместить расходы страховщика. Когда срок страхования истекает, выплаты не производятся.

По сроку действия.

По сроку действия договора страхование подразделяют на краткосрочное и долгосрочное. Границы деления нечеткие. Ориентировочно считают, что от 12 месяцев до 5 лет – краткосрочное страхование, свыше 5 лет – долгосрочное.

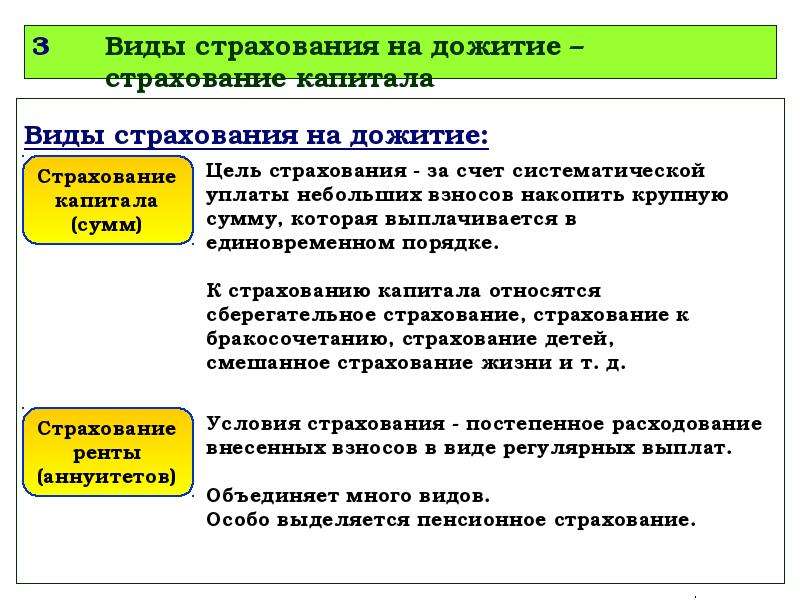

Стоит упомянуть еще один вид – страхование на дожитие. Его суть заключается в том, что если человек платил взносы и дожил до оговоренного перед заключением договора возраста, он получает на руки страховую сумму.

Если говорить о сроках, то в европейских странах договор можно заключать на 25-30 лет.

Какие бывают виды страховки жизни и здоровья

Глава 48 ГК РФ предусматривает основные особенности страхования, в том числе –жизни и здоровья. Оно относится к добровольному личному страхованию.

ГК РФ указывает, что данная страховка может заключаться на факт страхования:

- дожития

- жизни

- здоровья

При страховании дожития страховым случаем является наступление определённого возраста гражданином, указанным в договоре со страховщиком.

Страхование жизни означает, что момент выплат наступает исключительно в случае смерти застрахованного лица.

Важный факт

Договор страхования жизни может быть срочным. То есть, если смерть застрахованного лица наступит на протяжении определённого периода, установленного данным договором.

Страхование здоровья – наиболее распространённый тип личной страховки. Зачастую она именуется как страхование жизни и здоровья, поскольку страховым случаем согласно договору, является определённая утрата здоровья либо же наступление смерти следствие несчастного случая, тяжёлого заболевания либо иной причины, непосредственно установленной договором.

Помимо личного страхования жизни и здоровья может быть заключён договор корпоративного (группового) страхования. В данном случае страхователем выступает определённая организация, которая вносит взносы на счёт страховой компании за своих сотрудников.

При групповом страховании довольно популярной является страховка не круглосуточная, а действующая исключительно в период исполнения работником трудовых обязанностей.

Если при таком страховании гражданин получит бытовую травму, например, в свой выходной попадёт в ДТП, страховые выплаты в данном случае оплачиваться не будут.

Особенности программ страхования жизни

Страхование жизни относят к видам долгосрочного страхования, поэтому страховой полис как правило рассчитан на срок от 3 до 5 лет, в то время как максимальный срок действия полиса составляет 20 лет. В качестве примера можно привести страховую программу «Жизнь +» МетЛайф, которая предусматривает, что в случае гибели застрахованного его родные или близкие получат страховое возмещение.

Помимо такого риска как смерть, некоторые программы могут также включать нанесение вреда здоровью.

Например, программы страхования жизни «Престиж +» и «Защита жизни +» включают несчастный случай в список покрываемых страховкой рисков.

- В рамках программы «Защита жизни +» клиент получит страховую компенсацию, если у застрахованного диагностируют критическое заболевание или состояние (например, рак или инсульт). Кроме того, страховой полис гарантирует страховую выплату родным застрахованного в случае его гибели независимо от причины, а также двойную выплату в результате гибели из-за несчастного случая.

- В свою очередь, программа «Престиж +» предусматривает выплату компенсации в не только в случае гибели или признания застрахованного нетрудоспособным в результате несчастного случая, но также гарантирует выплату страхового возмещения в случае дожития застрахованным до окончания действия полиса.

Кроме всего прочего, обе программы могут быть продолжены за счет МетЛайф. Программа «Защита жизни +» будет продолжена за счет компании в случае признания застрахованным нетрудоспособным. Программа «Престиж +» предусматривает продолжение действия полиса даже в случае гибели или инвалидности застрахованного вне зависимости от причины.

Судебная практика

Страхование жизни относится к сложным, с юридической точки зрения, процессам. В последние годы компании стали все чаще отказывать в выплатах, и примерно в трети случаев страхователям удается получить причитающуюся сумму только через суд.

Иногда установить причину смерти не удается, и получить в этом случае компенсацию, указанную в договоре, становится проблематично. В этом случае может помочь проведение независимой экспертизы для уточнения причины гибели застрахованного лица и последующее судебное разбирательство со страховой компанией.

В судебной практике часто встречаются случаи, когда заявители пытаются доказать свое право на выплату без оснований на это. Если в договоре подобный случай однозначно относится к категории «нестраховых», то получить компенсацию не получится ни при каких обстоятельствах.

Пример: Гражданин Крылов, заключивший договор на страхование жизни, получил серьезную травму на горнолыжном курорте. При уточнении обстоятельств дела выясняется, что страхователь занимался активным видом спорта в состоянии алкогольного опьянения, что привело к падению. Суд постановил, что компенсация Крылову не положена.

Советуем почитать: Возврат налога за страхование жизни и условия его предоставления

Рейтинг: 0/5 (0 голосов)