Кто выплачивает кредит в случае смерти заемщика?

Таблица № 1 «Выплата кредит после гибели заемщика»

| Субъекты погашения | Особенности |

|---|---|

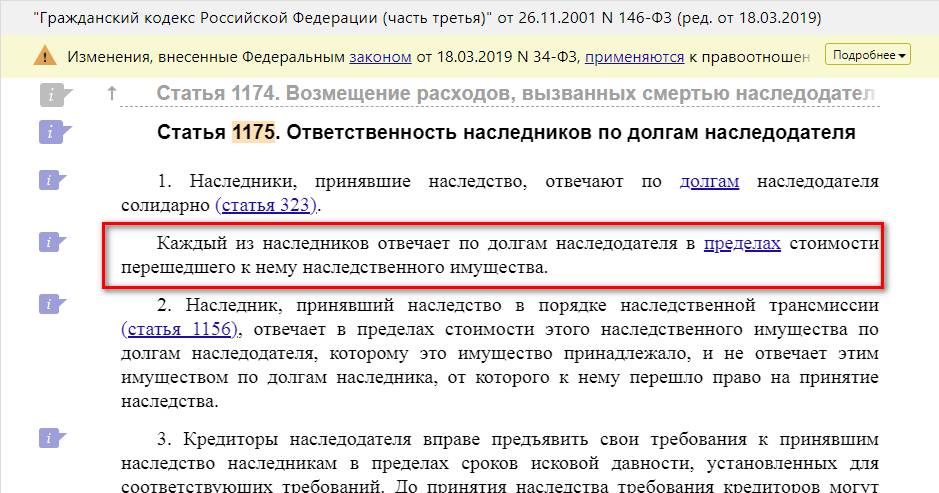

| Наследник | Кредиты, оформленные умершим гражданином, полностью переходят в наследство родственникам. Они делятся между претендентами, согласными получить наследство. Стоимость задолженности не может превышать совокупной цены полученного наследства. В случае отказа от наследования родственник лишается обязательства оплачивать долги умершего. Если кредит предусматривает залог, то залоговая собственность полностью переходит наследнику, оплатившему задолженность. |

| Страховая фирма | При оформлении кредитного соглашения банки требуют дополнительного страхования долга. Страховщик обязуется в полной мере погасить задолженность в случае смерти заемщика. Вариант надежный, поскольку наследники получают только ценности без денежных обязательств умершего гражданина. Но не все случаи считаются страховыми, поэтому нотариус подкрепляет к исполнительному делу договор страхования. Когда смерть не считается страховым случаем, долговые обязательства переходят наследникам. |

| Поручитель | Поручитель – участник кредитного соглашения, который обязуется в полной мере покрыть долговые обязательства при смерти заемщика. После открытия наследственного дела нотариус предлагает родственникам погасить задолженность. При отказе от оплаты обязательства переходят поручителю. Отказаться от выплат нельзя, но человек может затребовать возмещение внесенной суммы с наследников, получивших имущество. |

| Созаемщик | Статья 323 Гражданского кодекса России предусматривает, что созаемщик – человек, получающий кредит вместе с умершим заемщиком. Они имеют равные денежные обязательства, поэтому при смерти одного должника долг продолжает погашаться вторым заемщиком. |

Порядок выплат долга по кредиту

Официальная обязанность оплачивать кредит за умершего заемщика наступает после переоформления кредитного договора с финансовой организацией.

Гражданский кодекс фиксирует, что новое кредитное соглашение оформляется с теми же условиями, что были для умершего заемщика.

Наследник имеет возможность начать погашение самостоятельно, внося ежемесячные платежи за умершего должника. В платежной квитанции должна значиться фамилия наследника, оплачивающего задолженность.

Сроки выплат по кредиту

Погашение кредита начинается после получения свидетельства нотариуса о переходе наследства или самостоятельно в любое время. Прекращение выплат – погашение максимальной суммы (не более стоимости унаследованной собственности).

Платежи вносятся ежемесячно до дня, обозначенного в кредитном договоре. Срок исковой давности по кредиту составляет 3 года. Он начинает считаться со дня, когда умерший прекратил погашение долга, то есть начали нарушаться права кредитора.

Размер выплачиваемого долга

Сумма кредитных выплат не может превышать стоимость полученных материальных благ.

Пример выплаты по кредиту превышающую стоимость наследства:

После смерти гражданина К. все имущество перешло во владение официальной супруги, других наследников не было. Между супругами был заключен брачный договор, в связи с чем, жена не отвечает по долгам мужа. Цена наследуемых благ – 100 000 рублей. Но у умершего остался кредитный долг ценой 150 тысяч рублей. Женщина оплатила 100 тысяч задолженности (соответственно стоимости полученного имущества). 50 тысяч долга аннулированы банком по причине отсутствия претендентов для оплаты кредита.

Начисление штрафов за просрочку по кредиту

Процедура получения наследства завершается через полгода со дня смерти наследодателя, поэтому и обязанность оплаты кредита возникает только через 6 месяцев. За это время банк начисляет пеню за просроченные платежи, поскольку может и не знать о смерти заемщика.

После вступления в наследство человек должен выполнить следующие шаги:

- оформление свидетельства о смерти;

- личное обращение в банк;

- составление документов, подтверждающих согласие оплатить долг;

- обращение к нотариусу с заявлением о принятии наследства;

- продолжение оплаты долгов умершего;

- вступление в имущественные права на наследство через полгода;

- переоформление кредитного договора.

Финансовые организации пытаются принудить наследников оплачивать штрафы, но делать это не нужно. Статья 333 Гражданского кодекса предусматривает, что обязанность оплаты кредита наступает только после принятия наследства.

Если кредит брался под залог

Федеральное законодательство гласит, что в случае смерти должника непогашенная задолженность по кредиту переходит лицам, которые унаследуют его имущество. Если недвижимость, оставшаяся после смерти покойного, при жизни была оформлена в залог в качестве обеспечения по кредиту, наследники могут:

- выплатить остаток долга по ипотеке и снять залог с унаследованного имущества;

- отказаться от обязательств и не выплачивать кредит.

В последнем случае банк выставляет заложенное имущество на торги и продает его. На средства, вырученные от реализации залога, кредитор покрывает свои расходы, включающие не только остаток долга, но и затраты на реализацию залогового имущества. Сумма выплат по кредиту, произведенных покойным при жизни, возвращается наследникам.

Вопрос-ответ

Вопрос: кто после смерти заемщика платит кредит, если нет наследства?

Ответ: если у заемщика не было в собственности ни движимого, ни недвижимого имущества, но осталась задолженность по кредиту, то обязательство погашения долга ложится на:

- страховую компанию;

- созаемщика;

- поручителя.

Наследников ни банк, ни суд не может обязать выплачивать кредит, поскольку наследства нет и нечего принимать. Если в наследство остались только долги, отсутствует страховка, нет созаемщиков/поручителей, это уже проблемы банка. Родственники могут смело игнорировать требования и претензии кредитора, даже если он их предъявляет через суд.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

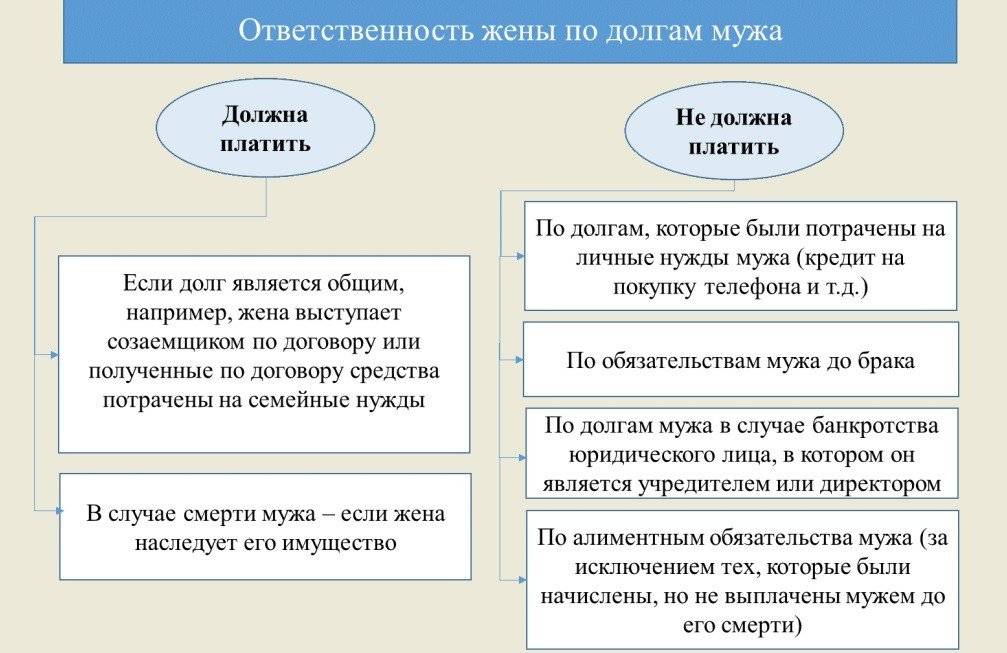

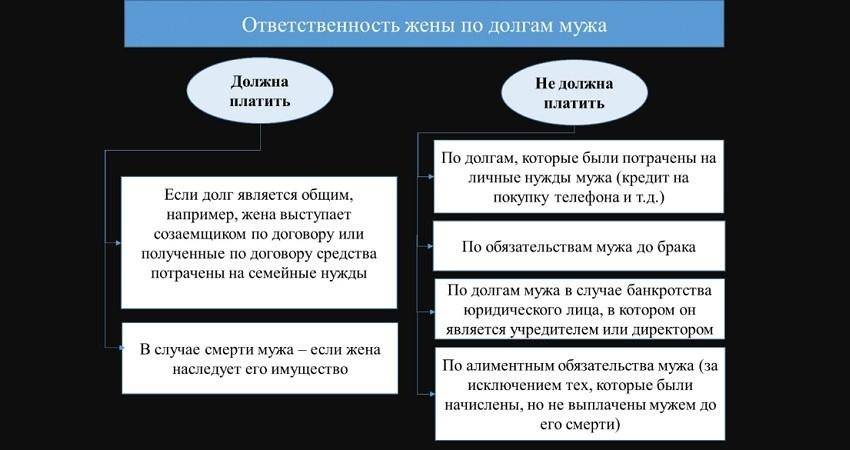

Вопрос: обязана ли жена выплачивать кредит мужа после его смерти?

Ответ: супруга покойного несет ответственность перед кредиторами и погашает долги покойного мужа только в следующих случаях:

- она являлась созаемщиком;

- выступала в роли поручителя;

- является наследником покойного.

Если наследства нет или вдова от него отказалась, выплачивать остаток задолженности ей не придется. Также она может избежать долговых обязательств, если жизнь покойного супруга была застрахована и страховая выплата покрыла остаток невыплаченного долга.

Вопрос: должны ли дети платить кредит за родителей после их смерти?

Ответ: дети обязаны выполнить кредитные обязательства и погасить долг родителей в случае их смерти только если они принимают наследство. Если кредит по наследству после смерти родителей достался несовершеннолетним детям, задолженность перед банком обязаны закрыть их новые опекуны или попечители. Взрослые и официально работающие дети тоже могут выступать в роли созаемщиков или поручителей для своих родителей. Тогда в случае смерти матери и/или отца, долговые обязательства возлагаются на их детей, причем независимо от того, принимают они наследство или нет. Если жизнь родителей была застрахована и смерть наступила в результате страхового случая, то выплата кредита в случае смерти заемщиков осуществляется страховщиком, а не детьми.

Если кредит брался под залог

Легче всего гасятся займы, оформленные под залог собственности. Движимое и недвижимое имущество реализовывается и договор закрывается. После смерти заемщика залоговое имущество вместе с долгами переходит к наследникам. Также оно подлежит реализации с целью погашения долга. В случае если кредит был подкреплен залоговым имуществом (квартира, дом, участок, машина и иные виды), наследники вправе его выставить на продажу, чтобы закрыть долг, предварительно обговорив детали с банком.

Несмотря на гибель клиента, банки продолжают начислять проценты в соответствие с кредитным договором. Более того, пока убитые горем родственники не задаются вопросом долга либо не подозревают о кредите усопшего, банки могут насчитывать штрафы и пени за просрочки платежей. Хотя это происходит в рамках закона, наследники смогу обжаловать лишние проценты и штрафы в суде.

Банк будет вынужден аннулировать лишние проценты. Исключением являются созаемщики и поручители, поскольку они указаны в договоре, который самостоятельно подписали в момент заключения. Порядок действий для списания процентов по займу, за период от смерти заемщика до вступления в наследственные права.

- Получение свидетельства о смерти.

- Составление заявления о принятие наследства с нотариальным заверением.

- Прямое обращение в банк со свидетельством и заявлением, для списания процентов и перезаключения договора.

- В случае отказа списания процентов (что происходит в большинстве случаев), необходимо обратиться с иском в суд.

В большинстве случаев суд признает уважительную причину нарушения кредитного договора и обязует кредитора аннулировать ранее начисленные суммы и заморозить начисление ставки до момента вступления в права наследования. Также суд обязывает другую сторону исполнить кредитные обязательства и устанавливает сроки.

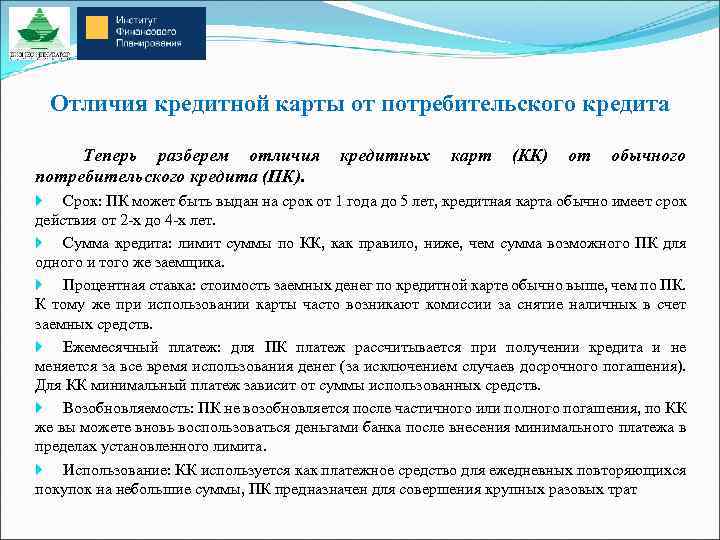

Исключением являются кредитные карты. Хотя они подходят под определения финансовых услуг, но проценты по ним не могут продолжать насчитываться, поскольку кредиткой может пользоваться только владелец. Со дня смерти человека карта подлежит закрытию. В случае задолженности по кредитной карте, она переходит на лицо несущее ответственность по долговым обязательствам заемщика.

Федеральное законодательство гласит, что в случае смерти должника непогашенная задолженность по кредиту переходит лицам, которые унаследуют его имущество. Если недвижимость, оставшаяся после смерти покойного, при жизни была оформлена в залог в качестве обеспечения по кредиту, наследники могут:

- выплатить остаток долга по ипотеке и снять залог с унаследованного имущества;

- отказаться от обязательств и не выплачивать кредит.

Вопрос-ответ

Вопрос: кто после смерти заемщика платит кредит, если нет наследства?

Ответ: если у заемщика не было в собственности ни движимого, ни недвижимого имущества, но осталась задолженность по кредиту, то обязательство погашения долга ложится на:

- страховую компанию;

- созаемщика;

- поручителя.

Наследников ни банк, ни суд не может обязать выплачивать кредит, поскольку наследства нет и нечего принимать. Если в наследство остались только долги, отсутствует страховка, нет созаемщиков/поручителей, это уже проблемы банка. Родственники могут смело игнорировать требования и претензии кредитора, даже если он их предъявляет через суд.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Вопрос: обязана ли жена выплачивать кредит мужа после его смерти?

Ответ: супруга покойного несет ответственность перед кредиторами и погашает долги покойного мужа только в следующих случаях:

- она являлась созаемщиком;

- выступала в роли поручителя;

- является наследником покойного.

Вопрос: должны ли дети платить кредит за родителей после их смерти?

Ответ: дети обязаны выполнить кредитные обязательства и погасить долг родителей в случае их смерти только если они принимают наследство. Если кредит по наследству после смерти родителей достался несовершеннолетним детям, задолженность перед банком обязаны закрыть их новые опекуны или попечители. Взрослые и официально работающие дети тоже могут выступать в роли созаемщиков или поручителей для своих родителей.

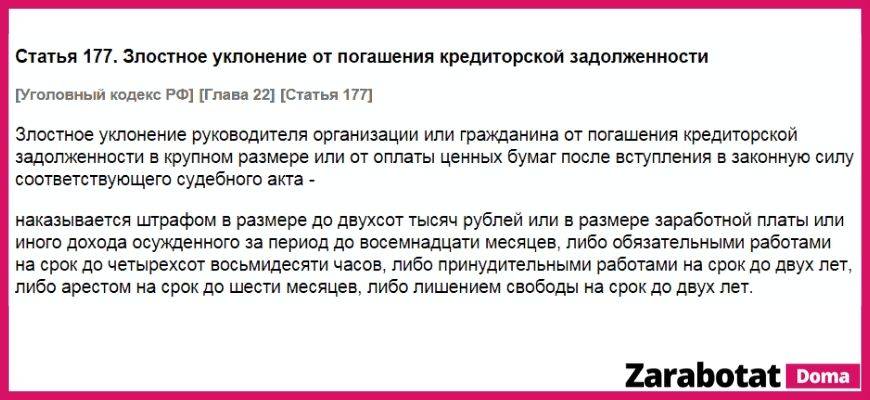

вправе ли банк требовать уплаты штрафов и пеней с наследников?

Согласно п. 61 Постановления Пленума ВС РФ «О судебной практике по делам о наследовании» поскольку смерть должника не влечет прекращения обязательств по заключенному им договору, наследник, принявший наследство, становится должником и несет обязанности по их исполнению со дня открытия наследства (например, в случае, если наследодателем был заключен кредитный договор, обязанности по возврату денежной суммы, полученной наследодателем, и уплате процентов на нее). Проценты, подлежащие уплате в соответствии со статьей 395 ГК РФ, взимаются за неисполнение денежного обязательства наследодателем по день открытия наследства, а после открытия наследства за неисполнение денежного обязательства наследником, по смыслу пункта 1 статьи 401 ГК РФ, – по истечении времени, необходимого для принятия наследства (приобретения выморочного имущества). Размер задолженности, подлежащей взысканию с наследника, определяется на время вынесения решения суда.

Вместе с тем, установив факт злоупотребления правом, например, в случае намеренного без уважительных причин длительного непредъявления кредитором, осведомленным о смерти наследодателя, требований об исполнении обязательств, вытекающих из заключенного им кредитного договора, к наследникам, которым не было известно о его заключении, суд, согласно пункту 2 статьи 10 ГК РФ, отказывает кредитору во взыскании указанных выше процентов за весь период со дня открытия наследства, поскольку наследники не должны отвечать за неблагоприятные последствия, наступившие вследствие недобросовестных действий со стороны кредитора.

Как правило, на практике положения о неначислении процентов с момента открытия наследства и до принятия наследства распространяются и на пени и штрафы, предусмотренные договором, если судом не будет установлена вина наследников в просрочке. Кроме того, они могут быть уменьшены по решению суда на основании ст. 333 ГК РФ. И если банк предъявил Вам требования по оплате кредита вместе с начислением пеней и штрафов с момента открытия наследства (до его принятия), то Вы можете их оспорить в суде. Нередки случаи и когда кредитная организация идет навстречу наследникам в добровольном порядке.

Таким образом, наследник обязан вносить платежи по погашению кредита в сумме и сроках, обусловленных договором, тем самым возвратив кредитору полученную наследодателем в кредит денежную сумму, но в пределах перешедшего к наследнику имущества. В противном случае, кредитор имеет право обратиться в суд и взыскать с наследника долги в принудительном порядке.

Кроме того, необходимо помнить, что обязательства должны исполняться надлежащим образом, их неисполнение может повлечь к расторжению договора и взысканию денежных средств через суд, в том числе за счет заложенного имущества, например, при ипотеке. Однако если Вы не знали о существовании кредита, требования об оплате Вам со стороны банка не предъявлялись, это может быть учтено судом в Вашу пользу при вынесении решения.

Вместе с тем, лучше всего сразу начать добросовестно исполнять обязательства по договору, как только Вы узнали о наличии кредита, в том числе если банк сам предъявил требования по его оплате. В противном случае, исходя из судебной практики, если дело доходит до суда, то, как правило, кредитный долг взыскивается с наследников в судебном порядке.

Как уже указывалось выше, законом предусмотрен отказ от выплаты долгов умершего заемщика только в случае отказа от наследства, оформленного надлежащим образом в нотариальной форме. Порой это самый верный способ решения проблем, особенно если долги наследодателя значительно превышают стоимость наследуемого имущества.

В любом случае, если банк злоупотребляет правами, требует расторжения договора, обращения взыскания на заложенное имущество (например, ипотека) и другими способами пытается получить максимальную выгоду от смерти заемщика, бороться с этим можно и нужно. Наша компания готова помочь в борьбе с недобросовестными банками.

Как действовать, если умерший заемщик кредита ваш родственник

Что делать, если близкий человек умер, а у него кредит, и банк требует немедленного погашения? Не паниковать и не спешить отдавать деньги. Банкиры пользуются уязвимостью членов семьи и навязывают им обязательства покойного. Подавленные горем родственники соглашаются на все условия банкиров и пытаются максимально быстро решить неприятные финансовые вопросы, чтобы не омрачать память об усопшем. Но действующее законодательство говорит, что родные покойного во многих случаях так поступать не обязаны.

Остановка начисления процентов

Первый шаг родственников умершего заемщика — письменное обращение в банк с просьбой прекратить начислять пеню и остановить действие штрафных санкций по кредитному договору покойного. К заявлению необходимо прикрепить копию свидетельства о смерти, официально заверенную в нотариате.

В надежде на благополучное разрешение проблемной ситуации банкиры идут навстречу членам семьи усопшего и соглашаются на полгода «заморозить» кредит. Этого времени хватает, чтобы преемник определился, что делать дальше:

- согласиться на наследство и выплату займа;

- отказаться от оставленного/завещанного имущества.

Если принято первое решение, погашать кредит покойного потребуется только через полгода. За это время процедура по вступлению в наследство будет полностью закончена.

Никаких проплат

До официального вступления в наследство выплаты делать не обязательно. Это абсолютно законно и соответствует юридическим нормам. Принудить родственников погашать кредит сразу после подтверждения факта гибели заемщика банкиры не могут.

Ответственность поручителя и созаемщика за долг умершего по кредитной карте

Когда умирает заемщик, в самом невыгодном положении оказывается поручитель/созаемщик, поскольку в договоре поручительства четко прописано, что именно он обязуется погасить долг по кредитной карте, если задолженность переводится на иное лицо, или когда владелец карточки умирает. Наследники в подобной ситуации получают хоть какое-то имущество, поручитель не получает ничего, кроме обязательств перед банком.

Помимо того что поручитель должен выплатить долг, он еще и оплачивает все судебные процедуры. Если родственники умершего отказались от наследства, то ответственное лицо заемщика вынуждено помимо всего вышеперечисленного еще и погасить штрафы и пени, которые успели набежать за время, пока оформлялся отказ от наследства.

Чтобы покрыть долг перед банком, поручитель имеет право востребовать у родственников умершего часть наследства.

Когда задолженность будет полностью выплачена, поручитель может сам требовать у наследников, оформивших отказ, компенсации своих затрат через суд. Итог такого дела может быть самым разным, все зависит от порядочности родственников умершего, как было распределено имущество между ними и насколько велико желание самого поручителя тратить время и силы на то, чтобы вернуть свои деньги.

Конечно же, многие люди, подписывая договор, не думают о смерти, однако вместе с заемными деньгами приобретают и обязанность выплатить их банку. В любом случае стоит подумать о том, как можно свести к нулю вероятные риски. В этом деле поможет страховка.

На сегодняшний день это самый оптимальный вариант обезопасить своих близких от денежных неурядиц. Не стоит пытаться утаивать от них свои кредитные счета, ведь при худшем раскладе дел это будет для них большим ударом. А если вы оказались наследником крупного долга умершего, то проще всего будет отказаться от наследства и забыть о нем.

Некоторые особенности выплаты долгов

Если должник имел поручителя, то возникает еще больше неприятностей. Поручитель несет полную ответственность по кредиту. Поэтом, после смерти человека, учреждение в первую очередь явится к поручителю, даже если родственники приняли наследство. Но, если, он принял долг, то он имеет полное право на наследство умершего. После выплаты долгов, можно потребовать этот долг с самих родственников, правда факта, что они вернут его, нет. Напомним, если заемщик был без поручителя, все долги переходят к самым близким родственникам.

Родственникам повезет, если человек оформил себе страхование жизни — долг покроет Страховая компания (в определенных случаях)

Уважаемый читатель! В статье мы рассматриваем типовые способы решения вашего вопроса, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно ваш вопрос – обращайтесь к консультанту по телефону:

+7 (495) 980-97-90 (Москва) Доб. 773

+7 (812) 449-45-96 (Санкт-Петербург) Доб. 987

+ 8 (800) 700-99-56 (Регионы) Доб. 917

Ваши звонки принимаются нами КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ. Базовая консультация БЕСПЛАТНАЯ.

Вам повезет, если у заемщика была оформлена страховка. То есть, если человек был застрахован, то задолженность может быть погашена за счет страховой компании. Если при страховании заявленная сумма была больше, чем сумма кредита, то вам обязаны вернуть остаток этих средств.

Важно: не всегда все может пройти гладко, так как страховые компании не часто хотят выплачивать кредит, они пытаются уклоняться от этого. Чтобы этого не произошло, после смерти немедленно обращайтесь в организацию с подтверждением

Часто бывает, что страховщики списывают смертельный исход на хроническое заболевание. Например, если человек часто употреблял алкоголь или давно курил, то это можно отнести к заболеваниям печени или легких. В таком случае никаких выплат вы не получите.

Если страховка была открыта в известной компании, то агенты непременно выполнят свою работу без каких-либо уклонов.

Поэтому запомните на будущее: открывая кредит, подумайте о страховании жизни, это сможет уберечь близких от лишних выплат.

Процесс переоформления договора после смерти заемщика

Умер родственник с долгами, и вы приняли их в наследство?

Следует заключить новый кредитный договор:

- первым делом выясните подробнее о долге кредита, его сумму;

- определитесь, кто в семье будет вступать в наследство;

- выбранный человек должен иметь на руках свидетельство о смерти родственника;

- после вступления в наследство нужно получить бумаги государственного образца;

- с их помощью переоформить кредитный договор вместе с сотрудником банка на свое имя, где будут указаны сроки, суммы, процентные ставки;

- если вы обнаружили, что в течение 6 месяцев вам начислялись штрафы и пени, требуйте их полного списания в связи с действующим законодательством (изучите все детали в этом материале);

- если вам отказали в этом, обращайтесь сразу в суд;

- если вы остались без какого-либо наследства, то выплачивать кредит вы не должны.

Если заемщик не имел страхования жизни и здоровья

В случае, когда умерший заемщик не застраховал свою жизнь, его долги, в том числе и перед банком, переходят третьим лицам. Кто в дальнейшем будет погашать задолженность ― зависит от ряда условий.

Обязан ли поручитель выплачивать кредит

Обычно для успешного заключения кредитного договора банки требуют от заемщиков предоставить гарантии обеспечения погашения долга. В этом качестве может выступать залоговое имущество, рассматриваются варианты и поручительства третьих лиц. Каковы обязанности поручителей по кредитным обязательствам? В случае задержки очередного платежа банки вправе потребовать выплату основного долга, начисленных процентов, штрафных неустоек и прочих издержек с поручителей. Последние в свою очередь не могут предъявлять материальные претензии на полученные заемщиком средства.

В случае смерти заемщика обязанности поручительства могут быть прекращены

Но в таких ситуациях следует обратить внимание на действующий кредитный договор. Учитывая, что обязанности заемщика после его смерти переходят к наследникам, положения кредитного договора могут содержать пункт о том, что поручитель добровольно дает согласие взять на себя согласие отвечать за новых должников

Кредит наличными в банке Открытие

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,9%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Райффайзенбанке

Подробнее

Кредитный лимит:

от 90 000 до 2 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,99%

Возраст:

от

23 до

67 лет

Рассмотрение:

15 минут

Оформить

Кредит наличными в банке Тинькофф

Подробнее

Кредитный лимит:

от 50 000 до 2 000 000 руб.

Срок до:

3 лет

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

30 минут

Оформить

Далее возможны следующие варианты развития событий:

- Наследники вступили в наследство. Согласно положениям ГК РФ, по долгам наследования допустимо отвечать только в пределах полученного имущества. Соответственно, поручители обязаны будут выплатить лишь соответствующую часть долга, обязанности по погашению оставшейся части прекращаются.

- Наследники отсутствуют, либо никто не заявил о своих правах. В такой ситуации сумма задолженности переходит к государству. Обязанности поручителя остаются теми же ― погашение кредита лишь в пределах полученного государством имущества от умершего должника. Но, учитывая тот факт, что процедура вступления в наследство государственными органами может затянуться, велика вероятность, что поручительство прекращается в связи с истекшим сроком давности согласно п. 6 ст. 367 ГК РФ.

Если в договоре поручительства указано, что поручитель обязуется отвечать по долгам заемщика даже в случае его смерти, долг придется погасить полностью. Затем можно попытаться компенсировать часть выплат за счет наследников, то только в пределах суммы полученного ими имущества от умершего. Наиболее удобным вариантом для поручителя станет отсутствие в договоре пункта о погашении долга после смерти заемщика. В этом случае банки претензий иметь не будут, погашать кредит не потребуется.

Обязаны ли родственники оплачивать кредит

После смерти человека его родственники могут заявить о правах на наследство. К сожалению, наравне и имущественными активами в этом случае рассматриваются и долговые обязательства. Наследники обязаны будут выплачивать непогашенный кредит за умершего. Но при этом существует ряд ограничений. Банки вправе потребовать компенсации кредита лишь в пределах суммы наследуемого имущества. Оставшаяся часть долга погашению не подлежит. Родственники заемщика могут избежать появления долговых обязательств, если не станут вступать в права наследования.

В таких ситуациях нужно правильно оценить сложившиеся обстоятельства ― имеет ли смысл заявлять о своих правах на имущество, если сумма долговых обязательств довольна внушительна? Здесь каждый должен оценить свои силы самостоятельно и рассчитать возможную выгоду. Стоит помнить, что нельзя вступить в права наследования частично.

В случае положительного решения принять активы и обязательства умершего придется целиком. Но впоследствии от прав на наследство можно отказаться, если, например, обнаружится обстоятельство, что полученные долги превышают стоимость приобретенного имущества.

Но сделать это необходимо не позднее 6-месячного срока с момента открытия наследства.