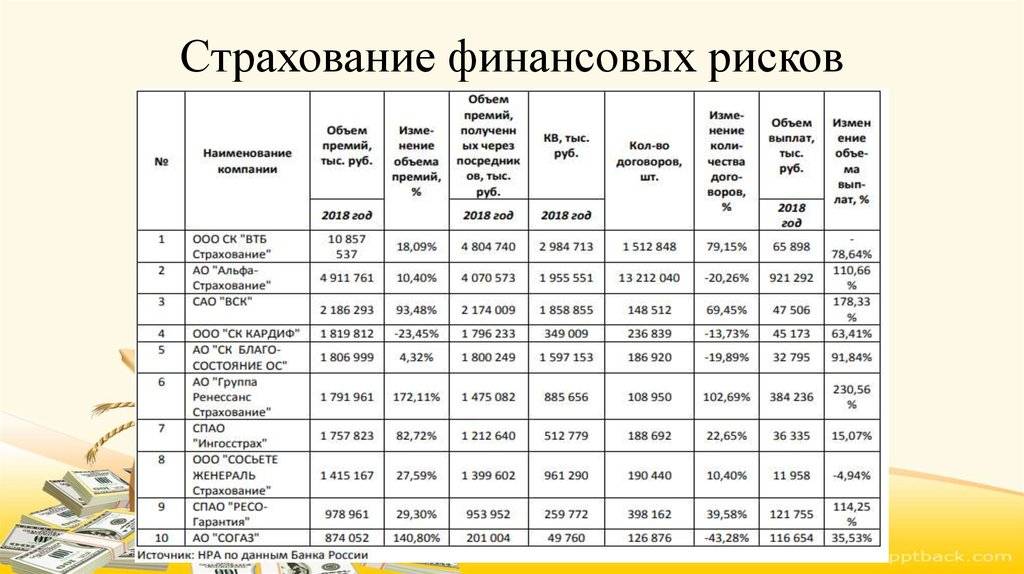

Где застраховать финансовые риски на выгодных условиях — обзор ТОП-5 компаний

Не все СК активно развивают такое направление, как страхование финансовых рисков физических и юридических лиц. Статистика этих рисков носит приблизительный характер, а сам объект трудно поддается точному просчету и требует анализа большого количества факторов.

Поэтому тарифы зачастую завышены и усиливают финансовую нагрузку страхователя. Среди надежных и выгодных предложений стоит выделить страховые пакеты следующих компаний.

1) Ингосстрах

Компания успешно функционирует на внутреннем и международном страховых рынках с 1947 года и предлагает обширный спектр программ, затрагивающих сферу финансовых рисков. ОСАО обладает высокой финансовой устойчивостью, имеет в капитале значительную долю собственных средств и является одним из лидеров отечественного страхового рынка.

Высочайший рейтинг АА++, присвоенный самым авторитетным рейтинговым агентством «Эксперт», подтверждает, что страховщик способен в полной мере обеспечить ответственность перед клиентами.

2) Гута-страхование

Эта страховая компания имеет 65 точек присутствия в различных регионах и не единожды побеждала в различных номинациях конкурса на лучшего страховщика «Золотая Саламандра». Страховщик имеет рейтинг А+, присвоенный РА «Эксперт», подтверждающий его устойчивую платежеспособность.

Год основания организации — 1994. Входит в двадцатку российских страховщиков по размерам уставного капитала и общей сумме страховых премий. Приоритетное направление деятельности — защита финансовых и имущественных интересов юридических лиц.

3) Согласие

Компания является опытным участником страхового рынка и имеет уровень надежности А++, присвоенный RAEX, обозначающий безупречное выполнение ответственности и обязательств.

Страховщих предлагает корпоративным клиентам страхование от неплатежеспособности контрагентов, мошенничества с зарплатными картами, утраты прав собственности на недвижимость, используемую для получения дохода. Также СК работает с относительно новыми на российском рынке кибер рисками.

4) Ренессанс

Крупнейший страховщик РФ. Относится к категории системообразующих компаний российского страхового рынка. Компания имеет рейтинг RAEX на уровне А++, а уставной капитал составляет более 2 млрд. рублей. Это позволяет страховщику оперативно и в полном объеме исполнять свои обязательства.

В число клиентов входит более миллиона физических лиц и крупные российские и западные компании. Главное направление страхования финансовых рисков организации — страхование активов. Также клиент может получить защиту от финансовых потерь при простое коммерческой или производственной деятельности.

5) Транснефть

Компания ведет успешную страховую деятельность на российском и международном рынках, в полном объеме выполняя взятые на себя обязательства и ежегодно формируя высокие показатели финансовой эффективности и стабильности.

Обладает наивысшим для российских СК рейтингом надежности «В++» международного аналитического агентства Standard & Poors. В состав актуальной комплексной программы страхования коммерческих рисков юридических лиц входит страхование основных и оборотных активов, страхование убытков от простоев и страхование различных видов ответственности.

Особенности и образец договора

Для реализации страхования финансовых рисков заключается соглашение. Несмотря на то, что каждая компания вносит свои корректировки, существуют стандартные правила. Страхуемый в первую очередь пишет заявление, и собирает комплект документов. В договоре прописываются совершенно все условия: предмет страхования, страховые моменты, цены, сумма и прочее.

Страховой инцидент – это происшествие, прописанное в соглашении, вследствие которого застрахованный получит денежную компенсацию.

Сумма страхования – это величина, исходя из размера которой, подсчитываются страховые выплаты и величина денежного возмещения. Страховая сумма формируется по соглашению сторон и является главным пунктом контракта.

Цена страховки находится в зависимости от вида деятельности страхуемого. Размер страховой выплаты соразмерен сумме страховки, чем выше шанс ее получения, тем выше размер взноса.

Скачать образец договора в формате .doc (Word)

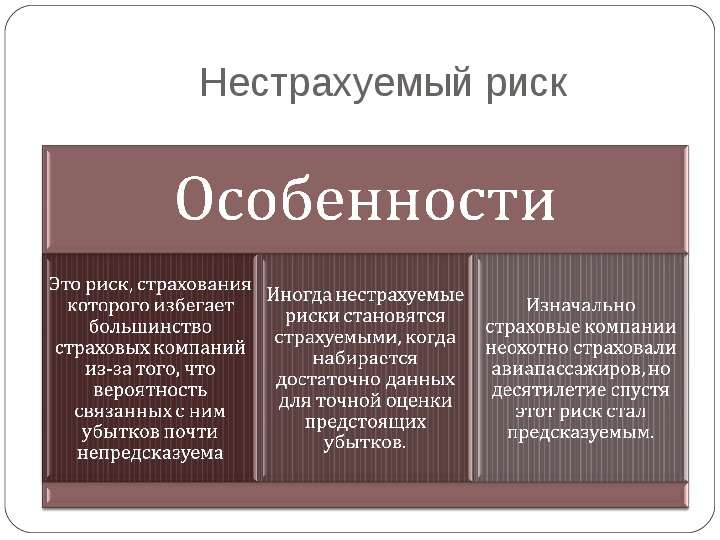

Нестрахуемые риски предприятия

Не страхуемые риски нельзя предусмотреть, предсказать. По не страхуемым рискам все потери предприниматель возмещает сам, из собственных средств. Нестрахуемые риски – это те риски, которых избегает большинство страховых компаний из-за того, что вероятность связанных с ними убытков почти непредсказуема. Можно купить страхование от стихийных бедствий, таких как наводнение или землетрясение. Но страховые компании крайне редко сотрудничают в тех случаях, когда риск связан с акциями правительства или общей экономической ситуацией. Такие неопределенные факторы, как резкие экономические колебания и изменения законодательства практически всегда выходят за рамки страхования.

Политические риски

Политические риски – это опасность возникновения следующих ситуаций:

- смена правительства;

- военная угроза;

- ограничения свободной торговли;

- необоснованные или чрезмерные налоги;

- ограничения свободного обмена валюты;

- радиоактивный выброс или атака и т.д. (эти риски предприятия на страхование размещают, но с повышенными тарифами).

Некоторые рыночные риски

Это факторы, которые могут привести к потере собственности или дохода, такие как:

- сезонные или циклические изменения цен;

- безразличие потребителей;

- изменения моды;

- конкурент, предлагающий более высококачественный товар.

Некоторые финансовые риски

К таким финансовым рискам относятся:

- повышение налоговых ставок либо введение новых налогов;

- резкие изменения курса валют;

- изменение процентных ставок по кредитам или депозитам;

- снижение спроса на производимую продукцию.

Некоторые производственные риски

Производственные нестраховые риски включают в себя следующие опасности:

- неэкономическая работа оборудования;

- нехватка сырьевых ресурсов;

- необходимость решать технические проблемы;

- забастовки, прогулы, трудовые конфликты.

Некоторые кадровые риски

Предприятие нельзя застраховать на случай найма неквалифицированных кадров, хотя страхование предприятия от рисков, связанных с неосторожностью сотрудников или их ошибками, существует

Некоторые коммерческие риски

Например, несовершенство структуры управления бизнесом застраховать нельзя, но оно может сильно замедлить развитие компании.

Условия договора

Основные условия фиксируются документально. Рекомендуется предварительно знакомиться с ними, прочитав правила работы выбранного страховщика. Обычно проводится страхование предпринимательской деятельности на случай:

- признания компании банкротом;

- стихийных бедствий, не позволивших исполнить обязательства;

- остановки деятельности контрагента из-за непреодолимых факторов;

- изменений условий ведения бизнеса.

В то же время в контракте прописывают и те ситуации, которые не рассматриваются как страховые случаи. Наряду с такими ситуациями, которые никак не зависят от действий страхователя (гражданская война, ядерный взрыв или военные маневры), приводят и случаи фальсификации или введения в заблуждение — сознательные действия страхователя, которые, будучи выявленными, повлекут за собой расторжение соглашения.

Страховая сумма определяется по соглашению сторон на основании анализа бухгалтерской отчетности страхователя и прогнозирования объема потенциальных убытков.

Если часть убытков страховщик возмещать не будет, в соглашении указывают франшизу, которую вычитают из суммы компенсации. Ее указывают в абсолютном (количественном) или относительном (процентном) выражении.

Размер уплачиваемой предпринимателем премии и периодичность ее внесения зависит от тарифа, установленного страховщиком. С учетом особенностей работы предпринимателя в ряде случаев применяются повышающие (если он много рискует) или понижающие (если его деятельности ничего не угрожает) коэффициенты.

На практике нередко встречается, что страхование рисков предпринимательской деятельности оформлено по всем правилам, произошел страховой случай, но фирма-страховщик не спешит с выплатами — в этом случае организация вправе подать в ее адрес требование-претензию об уплате страховых сумм. Если требование не будет удовлетворено, следующим шагом будет подача искового заявления в суд.

Как формируется стоимость полиса?

Компании страхового формата могут предоставить стандартные варианты полисов, которые предусматривают комплексную защиту по четко определенному направлению. Например, при страховании депозита комплексный полис предполагает получение защиты от рисков, связанных с любым прекращением деятельности банка, с определенными нюансами, которые касаются запрета на выдачу финансовых средств клиентам и пр. Но, человек может использовать вариант оформления страховки на основании собственных предпочтений по рискам.

Это значит, что в первую очередь на стоимость полиса будет влиять количество рисков, которые в нем будут указаны. По сути, чем больше рисков, тем более существенной будет окончательная стоимость.

Срок оформления полиса также имеет немаловажное значение. Все дело в том, что краткосрочные полисы несут в себе минимальные риски для страховой компании

Именно по этой причине формируется возможность рассчитывать на минимальные тарифы. Если срок полиса будет более существенный, это повышает риск возникновения страховой ситуации и стоимость возрастает. Но, если клиент все время использует услуги конкретной фирмы по страхованию, он будет считаться постоянным, и ему будут предложены интересные программы со скидками и акциями.

Существуют масса нюансов, которые имеют важное значение на окончательное формирование стоимости страхования. Они все учитываются при работе с клиентом, после чего, агент рассчитывает основную стоимость

Данную стоимость вы можете рассчитать и самостоятельно. Практически все ведущие компании имеют представительский сайт, на котором размещается специализированный калькулятор расчета тарифов. На основании использования такого калькулятора формируется возможность предварительно узнать, сколько будет стоить именно ваше конкретное страхование.

Предмет страхования

Предприниматель может застраховать любое имущество своей фирмы. Кроме того, в качестве предмета договора может выступить и гражданская ответственность лица. Это касается тех случаев, когда не будут выполнены определенные обязательства со стороны застрахованного лица. Таким образом можно обезопасить себя от невозврата кредита вместе с процентами, невозможности выплаты дивидендов, которые были использованы в качестве инвестиций для основания бизнеса юридическим лицом, и в иных подобных ситуациях.

Если предприниматель создает инновационный проект, его тоже можно застраховать. При этом можно заключить страховой договор не только на свою идею, но и на конечный результат.

Страховке может подлежать и гражданская ответственность предпринимателя в тех случаях, когда по его вине будет причинен вред здоровью окружающих. Подобное может произойти в процессе производственной деятельности, поэтому этот пункт часто включают в договор страхования.

Кроме того, большим спросом пользуется страхование инвестиций. Это касается акций, облигаций, а также вложений в ценные бумаги государства.

Страхование предпринимательских и финансовых рисков для ЮЛ и ИП является прекрасной возможностью оградить себя от лишних расходов не только по чужой вине, но и по собственной. Более того, страхование предпринимательской деятельности является гарантией того, что в случае возникновении кризисной ситуации, бизнесмен не попадет в долговую яму с кредитом и процентами по нему.

Основания для отказа выплат

Данное право закреплено за страховщиком Гражданским Кодексом при определенных обстоятельствах. Страховая компания имеет право отказать в следующих случаях:

В случае последствий от различных войн и военных действий, репрессий, забастовок и прочих подобных обстоятельств. Когда страховой случай не был предусмотрен договором. Если срок действия страховки на тот момент уже закончил свое действие

Когда убытки были причинены вследствие грубой неосторожности заинтересованного в получении страховки лица. Если был обнаружен умысел в действиях заинтересованного лица

Если убытки были причинены вследствие ядерной катастрофы. Когда застрахованный объект был изъят или уничтожен по приказу государственных органов. Если страхователь нарушил сроки извещения страховой компании о наступивших последствиях.

Понятие страхования кредита

Этот вид страховки предполагает снижение риска невозврата средств по кредиту в случае наступления какого-либо страхового случая.

Важно! Все виды страховых случаев должны перечисляться в договоре, поэтому перед подписанием конкретного контракта следует заранее изучить все его пункты, чтобы точно знать, при каких ситуациях будет выплачена компенсация.

Если в результате смерти, травмы или разных других причин заемщик не может справляться с платежами по кредиту, то за него весь долг с начисленными процентами гасится страховой компанией.

Покупка страховки обладает плюсами не только для самого банка, но и для заемщиков, так как в случае его смерти необходимость уплаты кредита не будет переходить к его родственникам.

Также не будет потеряна часть имущества.

Поэтому покупка страховки считается определенным методом защиты интересов обоих участников кредитного договора.

При этом страховые организации предлагают разные виды полисов, отличающихся стоимостью и назначением.

Что такое кредитное страхование? Его правомочность? Ответы юриста в этом видео:

Наиболее востребованными считаются страховки на случай:

смерти или потери трудоспособности;

Всегда ли надо страховать жизнь при оформлении кредита в банке? Смотрите тут.

- потери основного места заработка;

- ответственность самого клиента банка за не возврат заемных средств;

- возникновения риска не погашения займа, оформленного в банковской организации;

- также страховаться может имущество, которое передается в залог.

Каждая разновидность имеет свои особенности и соответствующую стоимость, о которой надо узнавать заранее.

Обязательно ли страхование кредитов

Многие банковские работники при оформлении заявки настаивают на предварительном заключении договора страхования.

Некоторые банки даже вовсе условия по страхованию включают непосредственно в кредитный договор. Такое решение банков является незаконным.

Что такое страховые премии в сумме кредита. Фото: znatokdeneg.ru

Что такое страховые премии в сумме кредита. Фото: znatokdeneg.ru

Страхование может быть:

- обязательным, установленным законами страны, причем сюда относится только покупка полиса на квартиру или дом, которые приобретаются за счет ипотечного кредита, а также оформление ОСАГО при автокредите;

- добровольным, поэтому банки могут только рекомендовать своим заемщикам определенные виды полиса, но заставить людей приобретать такую страховку они не могут.

Важно! Обычно, если заемщики отказываются от добровольного страхования, то это приводит к тому, что ими будет получен отказ в получении кредитных средств без объяснения причины, а также могут предоставляться не слишком выгодные условия кредитования.

Условия договора

Отношения страхователя со страховщиком регламентируются договором. Это письменное обязательство одной стороны компенсировать финансовые потери другой, при условии выплаты страховых взносов.

Термины для участников:

- Страхователем называется лицо, приобретающее право на получение компенсации (выгодополучатель).

- Страховщик – компания, обязанная сделать выплату при наступлении страхового случая.

Договор включает обязательные сведения об участниках:

- Юридические реквизиты сторон.

- Номер (необязательно) и дата подписания.

- Права и обязанности сторон.

- Трактовка страховых случаев (рисков).

- Сумма премии и порядок компенсационных выплат по каждой ситуации.

- Дополнительные условия. Их указывать необязательно, но желательно.

Пункты договора, требующие правового обоснования, содержат ссылки на следующие акты:

- Гражданский кодекс РФ с указанием ст. 933 гл.48.

- Федеральный Закон 4015-1 «Об организации страхового дела в Российской Федерации».

- Подзаконные акты (распоряжения, приказы, постановления Правительства и иных государственных органов).

Ссылки на правовые нормы необходимы для подтверждения сторонами юридической безупречности составленного документа.

Важно, что договор страхования предпринимательских рисков заключается только стороной, имеющей право на компенсацию. В пользу третьего лица (контрагента) подобное соглашение составлено быть не может

Существенными в договоре считаются следующие условия:

- Наименование объекта.

- Определение событий для страховых случаев.

- Сумма компенсации.

- Срок действия.

Другие сведения указываются в тексте, если их наличие сыграет ключевую роль при возникновении спорных моментов.

В качестве приложения к договору, выступают:

- Регистрационные свидетельства страхователя и страховщика.

- Подтверждение полномочий подписывающих лиц (приказы или доверенности).

Страхование убытков, способных возникнуть в результате конкретной сделки, требует приложения копии соглашения (договора, контракта).

Учитывая сложность условий (особенно дополнительных), настоятельно рекомендуем привлекать к составлению или анализу предлагаемого к подписанию документа квалифицированных юристов.

Типовой образец договора страхования предпринимательского риска можно скачать здесь:

Скачать образец

Правила страхования

Открытие своего долгожданного бизнеса, это всегда волнующий момент. Все должно быть учтено. Особенно это касается страховки. Чтобы чувствовать себя уверенно, необходимо застраховать свой бизнес. В таком случае, есть шанс не остаться без ничего. Виды страхования, страхователь подбирает под свою деятельность.

Правила страхования принятые в соответствии с законодательством Российской Федерации. Между страхователем и страховщиком, заключается договоренность добровольного страхования в письменной форме.

Страховщик осуществляет страховую деятельность.

Страхователь – это дееспособный гражданин. Физическое или юридическое лицо.

Особенности составления договора

Прежде чем приступать к подписанию договора, руководители банка должны изучить внимательно каждый его пункт. Лучше, чтобы он был просмотрен не только директором, но и заместителем, главным бухгалтером, начальником юридического отдела и службы безопасности. Так каждая сторона сможет что-то добавить или изменить. В случае согласия страховой компанией на внесение поправок будет увеличена стоимость полиса. Такие договоры обычно заключаются на 1 год. При более длительных сроках за страхователем остается право на расторжение его в любое время. Если одна из двух сторон захочет изменить что-то в договоре страхования, то она должна будет получить письменное разрешение от второй стороны. При обоюдном согласии, изменения или дополнения вводятся с помощью дополнительного страхового соглашения.

Согласно ч.2 п.1 статьи 432 Гражданского Кодекса РФ в договоре должен обязательно прописываться полный список документов, которые понадобятся после наступления страхового случая. Также закрепляется перечень причин отказа от выплаты компенсации страховой. Ни банковское учреждение, ни страховая компания не имеет полномочий на координацию своей деятельности, если ее цель — получение дополнительной прибыли. Поэтому этот вид страхования служит для защиты имущественных интересов и не делает из этого обычного бизнеса.

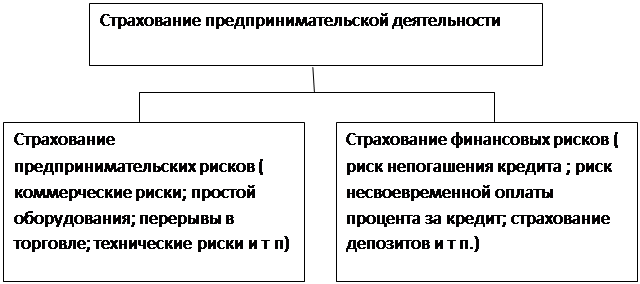

Предпринимательский и материальный риск

В первом случае под рисками подразумеваются возможные события, произошедшие абсолютно случайно. В результате этого бизнесмен мог понести убытки: уменьшился доход, появились новые расходы. То есть предпринимателю пришлось задействовать дополнительные денежные ресурсы для устранения возникшей проблемы. Причины, по которым произошел страховой случай, могут быть разными. Сюда можно отнести различные производственные либо экономические процессы.

Финансовые риски являются потенциально возможным событием, которое влияет на получение прибыли, хранение либо накопление денежных средств юридическим или физическим лицом. Если в случае какой-либо непредвиденной ситуации финансы предпринимателя уменьшаются, то он сможет получить компенсацию от страховой компании, где его финансовые риски были застрахованы.

В каком случае предприниматель может получить компенсацию

Как уже говорилось выше, предпринимательские риски являются целым страховым комплексом, который позволяет получить денежные выплаты в различных ситуациях. В случае, когда бизнесмен застраховался от предпринимательских рисков, он может получить страховку, если по причине оговоренных событий его производство остановится, что приведет к потере прибыли. Кроме того, финансовые риски включают в себя банкротство, потерю работы для индивидуальных предпринимателей и различные непредвиденные расходы.

Бизнесмен может застраховать себя от ненадлежащего выполнения контрагентами своих обязательств. Кроме того, в некоторых случаях страхуете себя даже от расходов на судебные издержки. При желании можно включить в договор страхования предпринимательского риска и иные обстоятельства, при которых страховщик будет обязан выплатить страхователю определенную сумму денежных средств. Но нужно учесть, что чем больше типов страховки будет включено, тем выше окажется стоимость страхового документа.

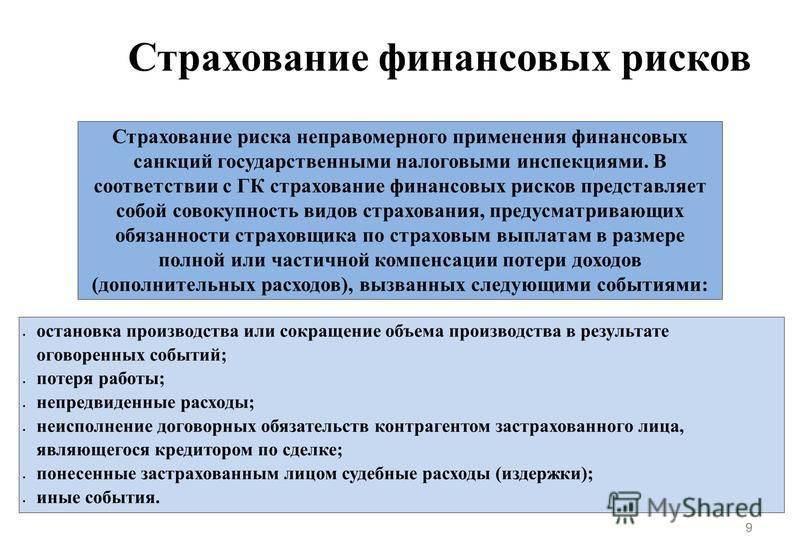

Страхование финансовых рисков по Гражданскому кодексу предусматривает не только возмещение ущерба при потере либо порче имущества предпринимателя. Также деньги могут быть выплачены, если бизнесмен получит не настолько большой доход, как планировал, в случае, когда этому помешали определенные обстоятельства. Другими словами, предприниматель может оформить такой страховой договор, при котором компенсация будет выплачена даже в той ситуации, когда реальных финансовых потерь не было, а имели место лишь несбывшиеся надежды.

Риск огосударствления отрасли

В своем прошлогоднем исследовании «Будущее страхового рынка: избежать кумуляции рисков» «Эксперт РА» не выделяло обособлено риск «огосударствление отрасли» и в то же время отмечало его в контексте проблем сегмента ОСАГО и появления на рынке государственного перестраховщика. Риск огосударствления отрасли становится все более значимым. Так, по итогам 1-го полугодия 2016 года доля страховых компаний на рынке, конечным контролирующим акционером которых являются федеральные или региональные органы власти либо Банк России, составляла 12,1% без учета входящего перестрахования. За 1-е полугодие 2017 года и с учетом ПАО СК «Росгосстрах», которое вошло в периметр санации Банка ФК «Открытие» через Фонд консолидации банковского сектора, доля таких компаний составила уже 23,4%.

Страхование убытков от перерыва в производстве

Повреждение имущества предприятия в результате пожара, аварии систем водоснабжения, стихийных бедствий, грабежа и т. д. может быть настолько серьезным, что повлечет за собой остановку производственных мощностей, всего производственного процесса. В результате возникнут дополнительные убытки:

- не будет получена планируемая ранее прибыль

- несмотря на простой, у предприятия сохранятся текущие расходы, которые оно будет нести независимо от того, в каком состоянии пребывает производство.

Это зарплата персонала, расходы на погашение кредита, арендные платежи и т.д. Страхование от потери прибыли вследствие вынужденного перерыва в производстве (его также называют страхованием от перерыва в производстве или страхованием от простоя) предусматривает компенсацию всех перечисленных убытков.

Договором страхования от перерывов в производстве предусматривается возмещение неполученной прибыли вследствие перерыва или сокращения обычных объемов хозяйственной деятельности, если они возникли в результате материального ущерба, нанесенного имуществу предприятия. Кроме того, он может также предполагать возмещение расходов, необходимых для восстановления нормального функционирования предприятия.

Перечисленные убытки — прямое следствие ущерба, нанесенного средствам производства, имуществу предприятия. Поэтому этот вид страхования продается в пакете с имущественным страхованием: ущерб производственным мощностям всегда влечет перерыв в производстве.

Это страхование актуально для всех «живых» предприятий — вне зависимости от того, каким видом деятельности оно занимается. Особенно оно востребовано у крупных и средних компаний, поскольку ввиду масштабов бизнеса в случае простоя их убытки исчисляются большими суммами. Страхование от перерывов — неотъемлемая составляющая системы риск-менеджмента предприятия. Это практика, принятая во всем мире.

Вероятность наступления убытков в результате перерывов в производстве — такая же, как вероятность наступления рисков, способных спровоцировать эти перерывы. Но эти убытки, как правило, всегда выше стоимости имущественного ущерба. Поэтому средний тариф на этот вид страхования примерно на 30% превышает тариф по имущественным программам с традиционными рисками огня, залива, стихийных бедствий и противоправных действий третьих лиц.

Кроме того, тариф может быть снижен в случае франшизы — суммы убытка, который клиент готов понести без страхового покрытия. В этом виде применяется не традиционная франшиза в денежном выражении — условная или безусловная, а так называемая временная.

Она устанавливается по договоренности с клиентом и исчисляется в днях предполагаемого простоя, необходимого для восстановления производственного процесса. Чем больше франшиза — тем ниже тариф страхования. Как и в имущественном страховании, выплаты в этом виде осуществляются на основании документов, подтверждающих факт страхового события, в результате которого было остановлено производство.

При заключении договора страхования и расчете страховой суммы на основании бухгалтерской отчетности и бизнес-планов клиента определяется размер планируемой им прибыли в расчете на единицу времени. Соответственно в зависимости от времени простоя в днях рассчитывается и недополученный в страховом случае доход.

Аналогичная ситуация — с косвенными и прямыми расходами. В случае возникновения спорных ситуаций — когда клиент и страховая компания расходятся во мнении относительно суммы понесенных убытков и расходов, привлекается сюрвейер — независимый эксперт-оценщик.

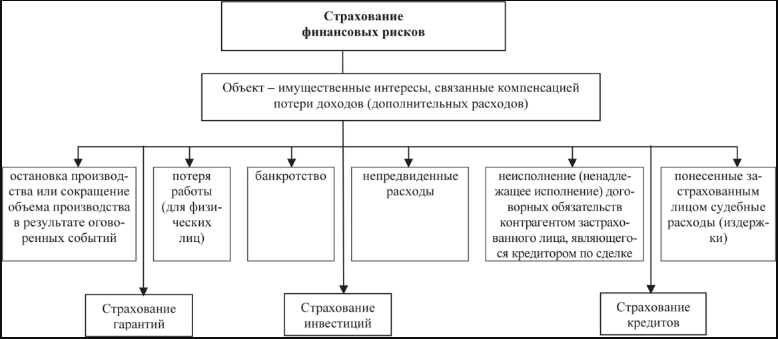

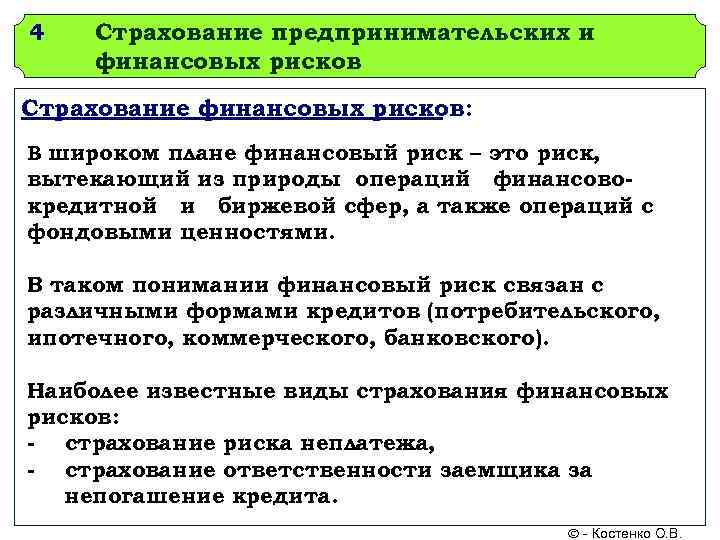

Виды и формы рисков

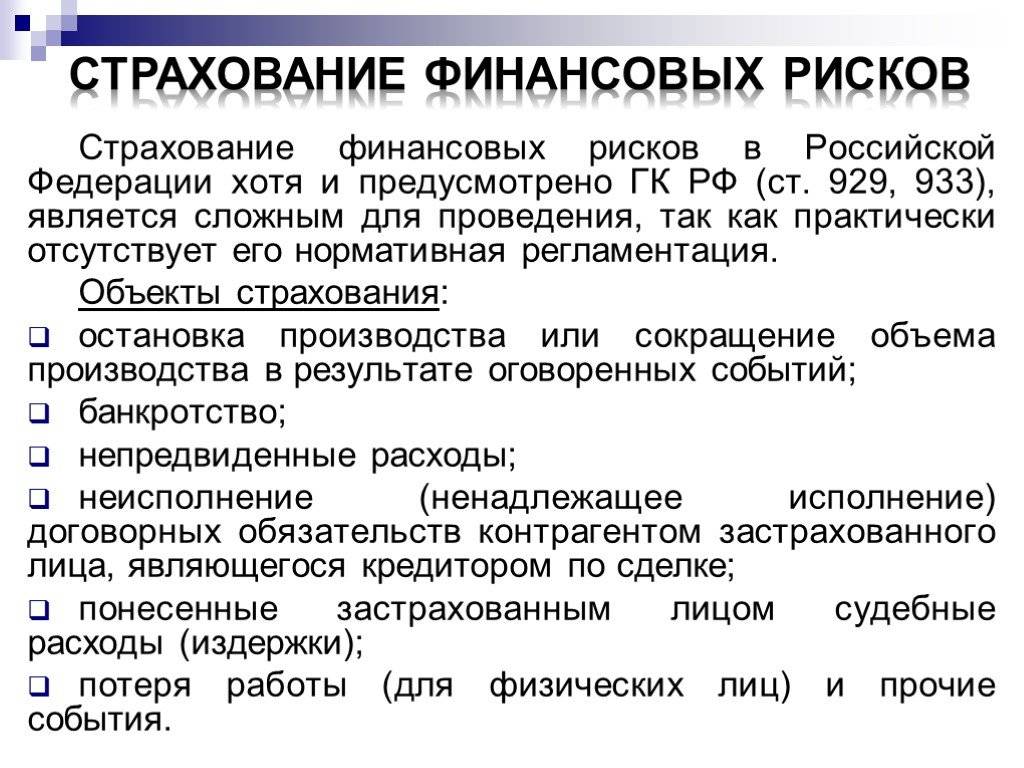

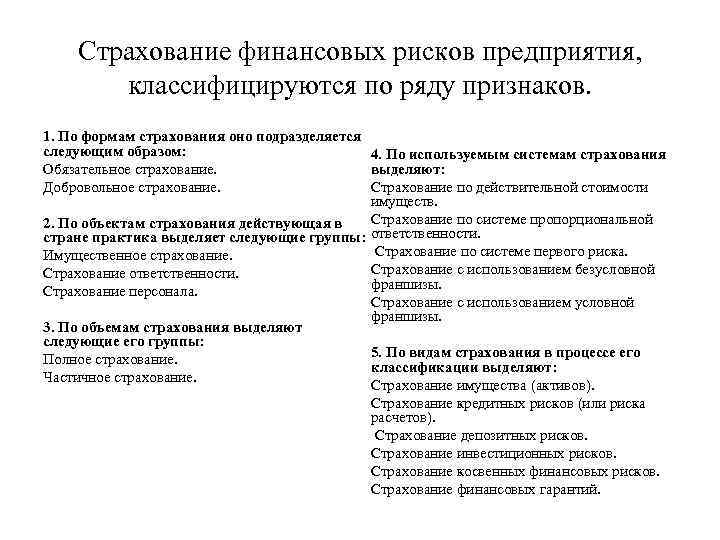

Существует несколько оснований для классификации разновидностей страхования рисков финансового характера. В зависимости от объекта оно бывает:

- Кредитных опасностей. Подразумевает оплату необходимых платежей за застрахованное предприятие, если у него пропала возможность осуществлять их самостоятельно.

- Валютных опасностей. При колебаниях курса валюты часто возникают непредвиденные убытки или риски неполученной прибыли. Их и покрывает страховка.

- Инвестиций. Данное направление вложений всегда связано с риском: вдруг проект окажется не таким прибыльным или вовсе прогорит. В этом случае убытки будут возмещены страховой фирмой.

- Коммерческих опасностей. Предполагает защиту средств, оплаченных организацией в счет каких-либо поставок. При срыве поставок, расходы будут компенсированы.

- Вкладов. Если большинство сумм депозитов, размещаемых физическими лицами, попадают под обязательное страхование, то юр. лица рискуют остаться без своих денег. Избежать такой ситуации поможет финансовое страхование.

- Имущества на балансе. Имеется в виду собственность предприятия, стоимость которой будет компенсирована в случае порчи или кражи.

Данная отрасль также включает следующие виды страхования финансовых рисков:

- Добровольные. Обозначает, что сам клиент решает, что застраховать, от каких рисков и на какой срок. Компания не имеет права навязывать ему свои услуги.

- Обязательные. Включает ситуации, кода страхование должно быть осуществлено в соответствии с законом и отказаться от него невозможно. Примером здесь может служить страхование вкладов частных лиц.

Страхование финансовых рисков с привлечением страховых компаний

Страхование финансовых рисков с привлечением страховых компаний заключается в том, чтобы возместить возможные потери на случай, если через определенный период застрахованные соглашения не дадут ожидаемой отдачи. Страховое возмещение в таком случае устанавливается в размере разницы между страховой суммой и полученной прибылью от застрахованной коммерческой деятельности.

Страхованию подлежат следующие финансовые риски:

- недополучение (потеря) прибыли (дохода),

- уничтожение или повреждение средств производства,

- биржевые риски,

- валютные риски.

Выше представлены четыре вида страхования финансовых рисков, одним из которых является страхование от потери прибыли, что является формой страховой защиты хозяйствующих субъектов от потерь будущей пользы (ожидаемой прибыли), которая может наступить, прежде всего, по причинам случайной остановки производственного процесса. Убытки в таком случае не ограничиваются только потерей прибыли, а охватывают расходы, необходимые для поддержания жизнедеятельности субъекта, возвращения его к заранее определенной производственной программе, а также расходы, осуществленные с целью противостояния последствиям рискового случая. Поэтому страхование от потерь прибыли не является самостоятельным, а так называемым комплементарным для многих базовых видов страхования, прежде всего, страхования имущества от огневых рисков и рисков стихийных явлений. Риск потери прибыли всегда является производным от риска наступления имущественных убытков как своего базового риска. Ведь даже незначительный имущественный вред способен привести к остановке производства, полной потери прибыли.

Кроме базового риска (повреждение или уничтожение имущества, замедление или остановка производственного процесса), страхование от потери прибыли должно учесть риски, связанные с сезонностью производства, продолжительностью срока возмещения, характером конкуренции в отрасли, частичным участием в финансировании риска потерь прибыли самого страхователя.

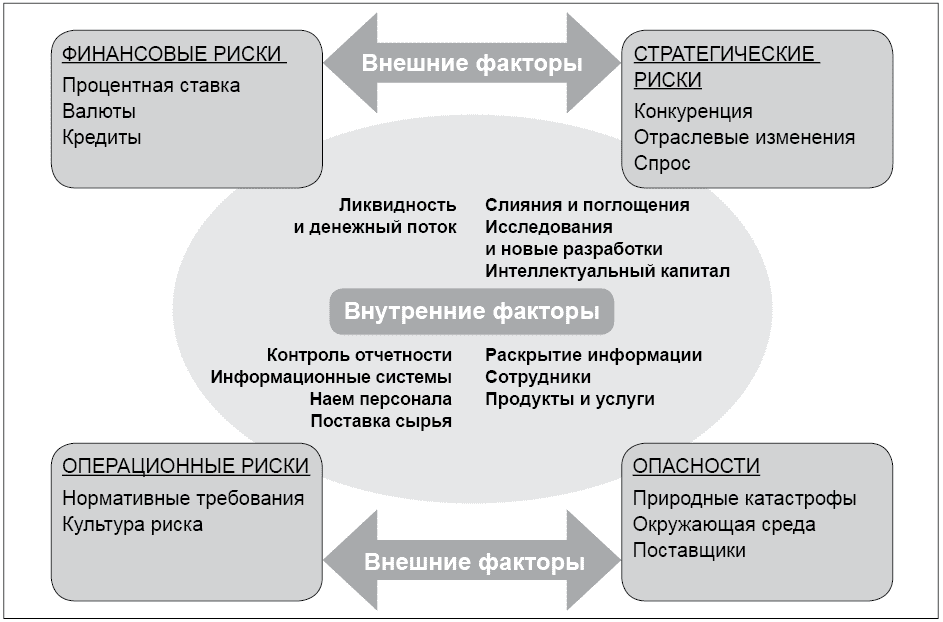

Внутреннее и внешнее страхование финансовых рисков

Страхование финансовых рисков подразделяют на внутреннее и внешнее. Первое связано с защитой от отрицательных событий, которые могут произойти внутри организации, а второе – защищает от воздействия внешних факторов.

К внутренним полисам относят:

- возможные убытки, связанные с увольнением квалифицированных сотрудников;

- выход из строя оборудования и техники;

- неудачные нововведения и сратапы;

- воровство имущества.

Внешние риски включают:

- неоплата по счетам контрагентов;

- причинение вреда покупателям, которое связано с потреблением производимых товаров и услуг;

- инвестиционную деятельность;

- срыв сроков поставок;

- изменение курсов валют.

Организация может защитить себя от неблагоприятных последствий внешних и внутренних факторов.

Таким образом, с помощью страхования финансовых рисков физических лиц и организаций можно защититься от серьезных денежных потерь, которые могут возникнуть под воздействием внешних и внутренних факторов. Наличие полиса гарантирует компенсацию в случае отсутствия оплаты контрагентов или изменения курсов валют. Также оно защищает во многих других ситуациях.

Заключение

Страхование бизнеса от рисков – новый и довольно сложный вид страхования. Но страховать финансовые потери не только можно, но и нужно. Выбор правильного страховщика и выгодной программы страхования дает эффективную защиту от незапланированных убытков.

При выборе компании и заключении договора следует обращать внимание на множество нюансов. Помощь квалифицированных и опытных посредников значительно облегчит этот процесс и поможет сориентироваться в сложных и специфических нюансах страхового рынка

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.