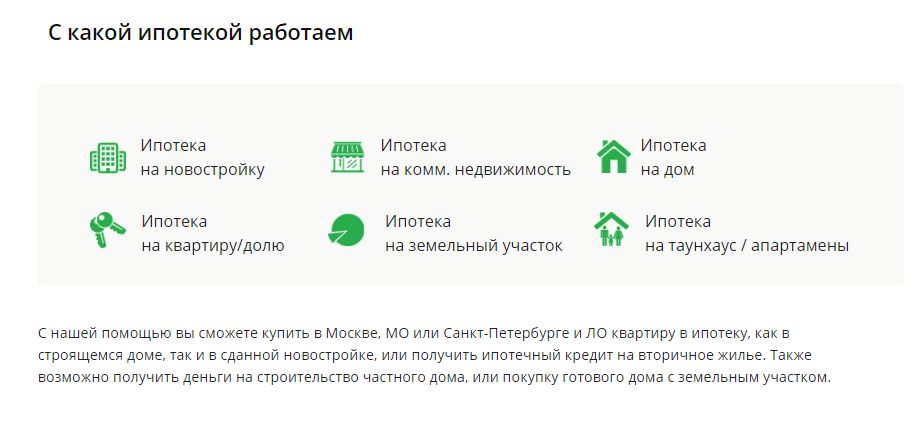

Дадут ли ипотеку с плохой кредитной историей

Вопреки бытующему среди большинства мнению, банки не сильно заинтересованы в том, чтобы отсечь от своих услуг большое количество клиентов, создав жесткие условия отбора, выдавая кредиты только самым платежеспособным. Напротив, в условиях жесткой конкуренции на рынке кредитования все банки ведут настоящую битву за каждого клиента, чтобы получить с него какую – либо прибыль. Тоже самое касается и ипотечного кредитования, когда у разных банков имеются свои критерии отбора заемщиков для получения ипотечных займов. Тем не менее, следует знать о некоторых моментах, которые могут затруднить получение кредита по приобретению жилья с тем, чтобы потом грамотно выстроить свою стратегию или тактику взаимодействия с кредитной организацией.

Причины отказа в выдаче ипотеки

Итак, помимо трех главных причин, по – которым банки стараются не выдавать ипотечные займы – это отсутствие определенного уровня заработка, состояние здоровья и наличие какого – либо имущества

Следует обратить внимание на важные факторы, которые могут затруднить банку принять решение в пользу ипотечного заемщика:

отсутствие кредитной истории. Т.е. по сути, получается так, что если человек ни разу не брал кредита, вообще и нигде, имеет нулевую кредитную историю, то он автоматически попадает, по мнению банка, в группу риска ненадежных заемщиков. Это давно сложившаяся мировая практика, так как банк просто пока не знает, что ждать от такого клиента;

довольно часты случаи, когда заемщик по каким – то, пусть даже объективным причинам, задерживает расчеты с банками по текущим кредитным платежам, иными словами – допускает просрочку таких платежей

Это очень не любят банки и часто отказывают таким заемщикам при получении долгосрочных кредитов, в том числе и по ипотеке;

если заемщик, претендующий на ипотечный займ, до этого часто получал кредиты, причем менял для этого банки, то это наводит на подозрение, что таким образом клиент старался каким – то образом «запутать» свою кредитную историю, либо он получал немало отказов от других кредитных организаций;

отсутствие значительного остатка средств на кредитной карте клиента, либо перед тем как обратиться в банк за кредитом, он снял с нее значительную сумму денег, оставив на карте почти нулевой баланс;

клиент нередко прибегает к досрочному погашению займов, что заставляет любой банк относиться к нему с осторожностью, так как есть риск не до получения прибыли от претендующего на ипотеку клиента.

у будущего клиента есть непогашенные кредиты, в том числе и в других банках, пусть даже это будут небольшие потребительские займы;

Кроме этих основных критериев отбора банками заемщиков для ипотеки, также не будет лишним напомнить, что банки проверяют потенциальных клиентов по займам на то – есть ли у них непогашенная судимость (особенно по экономическим преступлениям, типа мошенничество). Интересуются – есть ли у них задолженность по налогам, административным штрафам, алиментам и не находится ли их будущий клиент на стадии банкротства физического лица и не имеет ли он уже такой статус (статус банкрота, присвоенный по решению суда, длится не менее 5 лет).

Как видно, перечень риск – факторов, по которым банк определяет возможность выдачи ипотечного кредита, довольно внушителен, содержателен. Прежде чем обращаться в банк за подобным займом настоятельно рекомендуется внимательно проанализировать все финансовые кредитные операции за прошедшие несколько лет с тем, чтобы определить свои шансы и состояние кредитной истории. В крайнем случае можно сделать запрос в Бюро кредитных историй и узнать точно каково ее состояние.

Какие банки работают с клиентами, имеющими плохие кредитные истории?

В каких банках дают ипотеку с плохой кредитной историей? Рассчитывать на получение денег при испорченной КИ можно, но взять кредит будет проблематичнее, ведь наверняка кредитор потребует доказательства платежеспособности. И всё же варианты есть, и все актуальные программы ипотеки рассматриваются ниже.

«Ренессанс Кредит»

В банке «Ренессанс Кредит» на данный момент нельзя взять ипотеку, но частично или полностью расходы на покупку жилья возможно покрыть потребительским кредитом. Его выдадут даже при плохой кредитной истории, если вы предоставите больше подтверждений платежеспособности.

В список документов включаются паспорт и второй подтверждающий личность документ, справка о доходе или трудоустройстве, а также бумага на имущество, которое может стать обеспечением ипотеки. Ставки тут варьируются от 10,9 до 24,1 процентов, сроки – от двух лет до пяти, а получить можно не больше семисот тысяч.

«Восточный»

Ипотеку может одобрить банк «Восточный», и иногда он принимает заявки даже от клиентов с плохими кредитными историями. Заёмщик первоначально вносит от 20 до 50%, получает максимально десять миллионов в российской валюте (или двадцать, если проживает в СПБ или Москве) и может рассчитывать на ставку от 9% в год. Доходы можно подтверждать разными способами, а иногда доказательства не запрашиваются. И недвижимость при ипотеке обязательно страхуется.

«Хоум Кредит»

Ипотека от «Хоум Кредит» предполагает приобретение у собственников или у банка разных недвижимых объектов: домов, участков земли, комнат и квартир. Условия кредитования определяются персонально, в список документации включаются бумаги, удостоверяющие вашу личность и подтверждающие заработки.

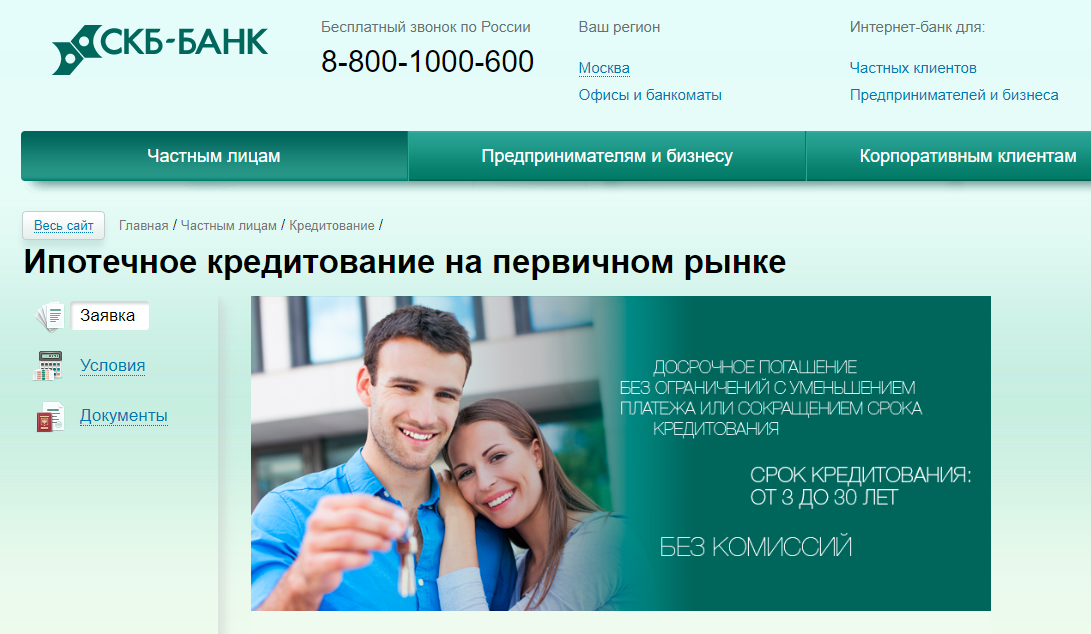

«СКБ-банк»

Перечисляя занимающиеся ипотекой банки Москвы, стоит отметить «СКБ-банк», позволяющий получать средства на приобретение жилья. Если покупается объект первичного рынка, то предлагаются условия:

- Выдача ипотеки производится на периоды от трёх лет до тридцати.

- Вносится первоначально от двадцати процентов. Но взнос может быть иным, и чем он больше, тем ниже ставка.

- Процентные ставки определяются размерами первого взноса и стартуют с минимальных 14%. Но действуют специальные платные условия, при которых ставки снижаются до 12 процентов в год.

- Минимальные суммы – триста пятьдесят тысяч, а максимальные зависят от уровня доходов, стоимости кредитуемой недвижимости, размеров первоначального взноса.

- Возможно привлекать заёмщиков.

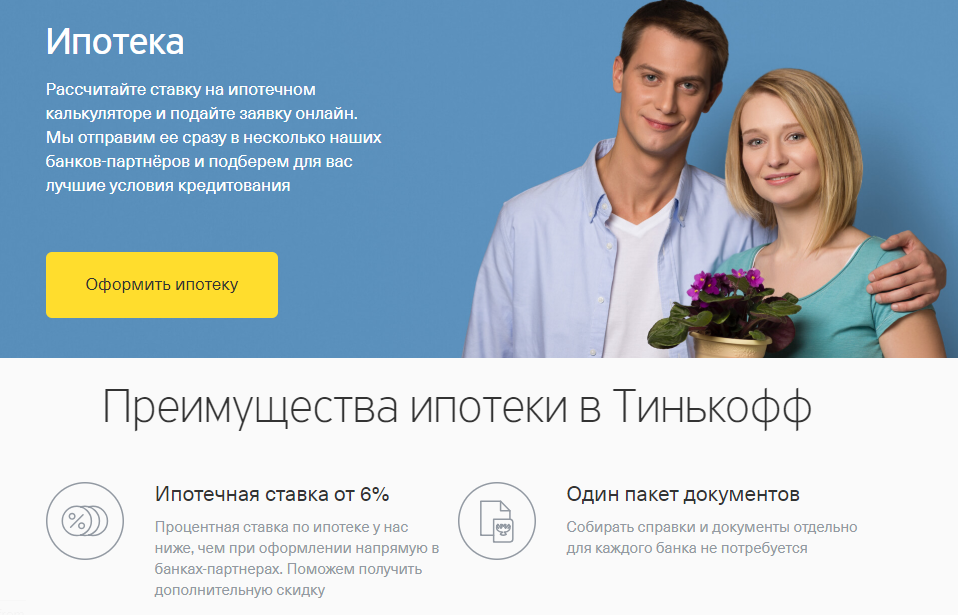

«Тинькофф»

Выдавать ипотеку может и «Тинькофф». Это не столько самостоятельный кредитор, сколько финансовый брокер, привлекающий партнёров. Но зато можно найти оптимальное предложение даже при плохой кредитной истории.

Ставки в этом банк начинаются с 8,25%, но некоторым категориям клиентов доступно снижение до 6%. Величина суммы будет определена индивидуально, так как зависит от первого взноса и стоимости жилья. Вероятность одобрения высокая, узнать решение можно онлайн в течение двух дней. Имеются различные льготные программы.

«Совкомбанк»

Обращаться за ипотекой российские граждане с плохими кредитными историями могут в «Совкомбанк», но данный банк сотрудничает только с трудоустроенными официально и имеющими заработки россиянами. Другие условия – гражданство страны, возраст от двадцати лет (не больше 85-и), стаж.

Если заявка будет одобрена, то вам предложат:

- Период погашения ипотеки длится минимально год, максимально – тридцать лет.

- От трёхсот тысяч до тридцати миллионов по ипотеке.

- Ставки индивидуальные.

Меры по исправлению кредитной истории

- Самый простой и быстрый путь привести КИ в более-менее хороший вид, достаточный, чтобы банки одобряли кредиты – это оформление кредитной карты и активное использование кредитного лимита. Или же получение микрозаймов, которые выдают даже при плохой кредитной истории и своевременный их возврат. Оба эти варианта дают возможность улучшить кредитную истории, при условии, просрочки в прошлом были не более 120 дней, и они уже погашены.

- Еще один путь – это участие в специальной банковской программе улучшения КИ, например, «Кредитный доктор». В этом случае заемщик должен будет активно пользоваться несколькими банковскими продуктами, такими как кредитная карта и потребительский кредит. Обязательное условие – это своевременное погашение задолженности. В процессе прохождения программы, КИ постепенно улучшается, а вероятность получить ипотеку – растет.

Проверить исправлена ли ваша КИ можно через сайт БКИ, запросив отчет бесплатно 2 раза в год. Высокий показатель кредитного рейтинга будет означать, что кредитная история является хорошей.

Адреса и контактные данные Бюро Кредитных Историй

| Наименование БКИ | № Реестра | Адрес | Сайт | Телефон |

|---|---|---|---|---|

| АО “Национальное бюро кредитных историй” | 077-00002-002 | Москва, Нововладыкинский пр. д.8, стр.4 | www.nbki.ru | +7 495 221-78-38 |

| ЗАО “Объединенное Кредитное Бюро” | 077-00009-002 | Москва, 2-й Казачий пер-к, дом11, стр.1 | www.bki-okb.ru | +7 495 665-51-74 |

| ООО “Кредитное Бюро Русский Стандарт” | 077-00010-002 | Москва, Семеновская пл. д.7, к.1 | www.rs-cb.ru | +7 495 609-64-24 |

| ООО “Эквифакс Кредит Сервис” | 078-00012-002 | Москва, ул.Каланчевская, д.16, стр.1 | www.equifax.ru | +7 495 967-30-91+7 495 790-73-31 |

| АО “Северо-Западное бюро кредитных историй” | 078-00007-002 | Санкт-Петербург, ул.Профессора Попова, д.23 | www.nwcredit.ru | +7 812 438-17-20 |

| ООО “Бюро кредитных историй “Южное” | 061-00013-002 | Ростов-на -Дону, проспект Стачки, д.215б | www.ugbki.ru | +7 863 322-01-43 |

| ООО “БКИ “Партнер” | 012-00038-002 | Йошкар-Ола, ул. Красноармейская, д.42, пом.1 | www.bkipartner.ru | +7 8362 23-29-49 |

| ООО “Межрегиональное Бюро Кредитных Историй” | 072-00002-002 | Тюмень, ул. Максима Горького, д.68, к.1 | www.mbki.ru | +7 3452 39-02-73+7 3452 39-02-83 |

| ЗАО “Приволжское кредитное бюро” | 063-00004-002 | Тольятти, ул.Фрунзе, д.14Б | www.volgabki.ru | +7 8482 70-80-06+7 8482 36-53-00 |

| ООО “Поволжское бюро кредитных историй” | 016-00006-002 | Казань, ул.Университетская, д.22 | www.pbki.ru | +7 843 238-71-88+7 843 238-71-22 |

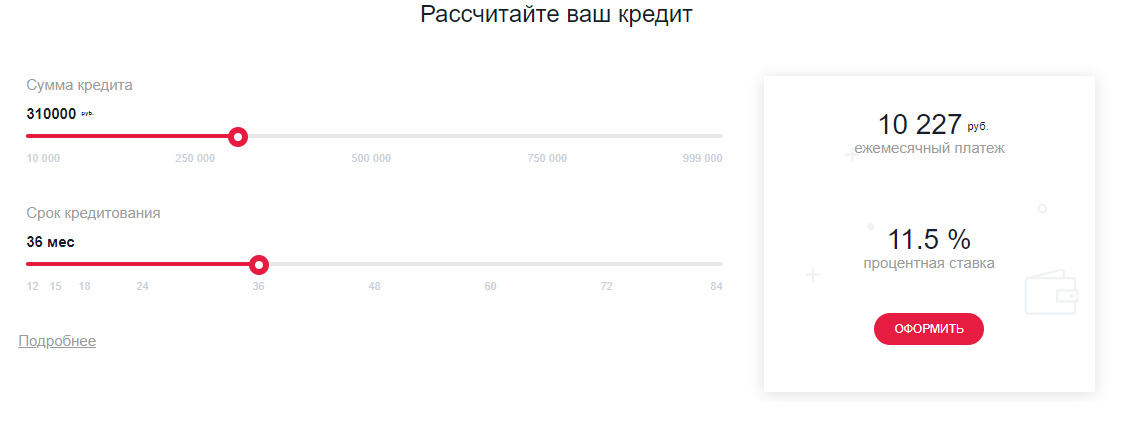

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Какие ещё варианты существуют

Как получить ипотеку, если плохая кредитная история, и банк отказывает в выдаче? Есть несколько путей, и все они рассматриваются ниже.

Подтвердить платежеспособность

Чтобы банк получил уверенность в том, что есть возможность возвращать деньги, подтвердите доходы. Хорошо, если вы официально трудоустроены и имеет неплохую заработную плату: у работодателя попросите подтверждающую оклад справку (2-НДФЛ) и предоставьте её кредитору.

Если официального дохода нет, ситуация усложняется

Но кредитующая компания может принять во внимание альтернативные доходы, например, получаемую от предпринимательской деятельности прибыль, плату за сдачу в аренду недвижимости, различные дивиденды и прочие. Докажите, что у вас есть доходы, и предъявите эти доказательства

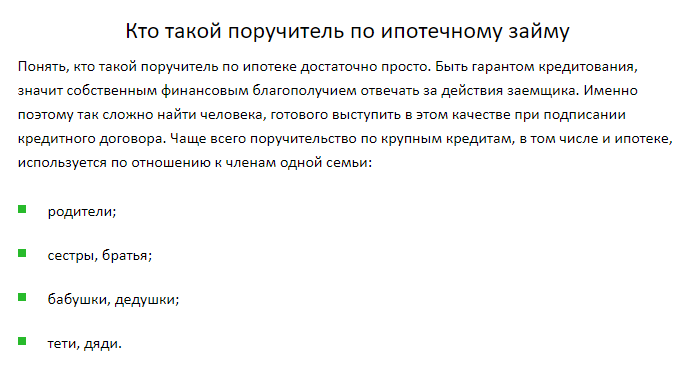

Привлечь созаёмщиков или поручителей

Созаёмщики – это лица, которые будут наряду с вами выполнять долговые обязательства, то есть оказывать помощь основному заёмщику. И их доходы обычно учитываются при рассмотрении платежеспособности клиента. Созаёщиками могут становиться ваши ближайшие родственники (супруг(а), дети, братья или сёстры, родители), а также друзья.

Другой вариант обеспечения – поручительство. Поручитель принимает на себя долговые обязательства основного заёмщика, когда тот выполнять их перестаёт. Готового поручиться и предложить помощь человека можно найти среди друзей или родственников.

Запросить потребительский кредит с обеспечением

Если ипотеку не дают, вероятно, одобрят стандартный потребительский кредит, но только с обеспечением. Его роль играет залог принадлежащего вам имущества, к примеру, автомобиля или недвижимого объекта. Но собственность принадлежит вам (или же другому лицу) законно и не обременена: не заложена, не имеет несовершеннолетних совладельцев, не арестована.

Попробовать получить займ

Когда ипотечный кредит не выдают, вместо ипотеки запросите займ. Но не факт, что он покроет расходы: многие занимающиеся представлением займов микрофинансовые организации выдают небольшие суммы. Увеличить размер помогает обеспечение в виде залога (автомобиля, недвижимости).

Займы выдаются уже в день обращения, а к клиентам предъявляется минимальное количество требований, поэтому, скорее всего, кредитная история не станет поводом для отклонения поданной заявки. Но проценты по микрокзаймам начисляются не за год, а помесячно или даже ежедневно.

Обратиться за помощью к брокеру

Верный вариант для всех категорий заёмщиков – услуги брокера в Москве. Брокер – это посредническая компания, которая становится связующим звеном между заёмщиком и кредитором и берёт на себя всю процедуру получения ипотеки, то есть оказывает помощь: ищет подходящие предложения, обрабатывает и перенаправляет в финансово-кредитные организации заявки, проводит оформление ипотеки.

Как обращаться к брокерам и получать помощь? Подавайте заявку, указывая касающиеся ипотеки предпочтения и основные сведения о себе и о недвижимости, а именно: желаемые размеры ипотеки, длительность периода её погашения, величину первоначального взноса, тип закладываемой недвижимости и так далее.

Брокер принимает заявку и начинает помогать клиенту: обрабатывает запрос и в соответствии с требованиями заёмщика анализирует рынок банковских предложений, подбирая подходящие. Далее компания связывается с делающими выгодные предложения кредиторами и передаёт заявки на рассмотрение. После одобрения брокер оказывает помощь в получении ипотеки: рассказывает, какие документы готовить, как выходить на сделку.

Помощь в получении ипотеки с плохой кредитной историей в Москве оказывает зарекомендовавшая себя компания «ДомБудет.ру». Она создана, чтобы помогать получать деньги любым категориям заёмщиков с любой кредитоспособностью. Предлагаются различные типы жилья и ставки от 7,9 процентов годовых. Сроки достигают тридцать лет, размеры сумм доходят до ста двадцати миллионов. И есть предложения без взноса.

Получать ипотеку удаётся не всегда. И если не получилось добиться одобрения, выбирайте иные пути взятия денег или обращайтесь за помощью.

Условия получения ипотеки

Если в результате такого анализа обнаружены явные проблемы в КИ, мало способствующие тому, чтобы получить ипотечный кредит в общем порядке, то следует рассчитывать на то, что банк при первичном обращении предложит следующие условия ипотечного займа:

- Высокую ставку процента по кредиту, а также сокращенный период всего займа.

- Первоначальный взнос тоже может быть увеличен в среднем на 10 – 15% по сравнению с обычной ставкой ипотечного займа.

- Предложит внести в качестве гарантийного обеспечения какое – либо ценное имущество, т.е. предоставить внушительный залог, покрывающий, как минимум 70% всей суммы предполагаемого ипотечного кредита.

- Обеспечить со стороны заемщика поручительство лиц, имеющих либо солидную кредитную историю, либо способные внести в качестве залога ценное имущество или активы.

- Застраховать кредитное соглашение (договор) по более высокой ставке страхования.

Т.е. даже при некоторых сложностях с КИ все же есть вполне реальный шанс у заемщика получить ипотечный займ, правда на несколько более жестких условиях.

Определение плохой кредитной истории

Так называют записи в бюро кредитных историй (БКИ), свидетельствующие о недобросовестном исполнении финансовых обязательств. Чем хуже КИ, тем ниже шанс оформления займа.

С БКИ взаимодействуют все кредитные учреждения. Это помогает организациям минимизировать денежные потери, наблюдающиеся при выдаче займов недобросовестным клиентам.

По каким причинам история заемщика портится

Ухудшению КИ способствуют следующие факторы:

- Действующие или погашенные просроченные задолженности. Информация о неисполнении кредитных обязательств попадает в бюро, ухудшая репутацию заемщика. Чем длительнее и чаще просрочки, тем ниже вероятность получения новой ссуды. Клиент зарабатывает репутацию недобросовестного. Разовые просроченные обязательства длительностью менее 5 дней на КИ не влияют.

- Большое количество действующих займов. Финансовая нагрузка увеличивается, поэтому получить крупный жилищный кредит не получится.

- Частая отправка заявок. Высока вероятность, что человек, регулярно обращающийся за кредитами, испытывает материальные затруднения. В таком случае он не сможет исполнять долговые обязательства. Для банка этот клиент является нежелательным.

- Наличие нескольких кредитных карт с долгами. Перед подачей заявки на ипотеку стоит погасить все текущие займы.

- Взыскание задолженности судебными приставами. Неисполнение кредитных обязательств, повлекшее судебные разбирательства – главная причина 100%-го отказа.

- Прохождение процедуры банкротства. Получение любого займа в этом случае становится невозможным.

- Досрочная выплата кредита. Погашение долга по графику считается более выгодным для банка. При раннем закрытии кредита учреждение не получает часть прибыли. При наличии отметок о досрочном погашении ипотеку могут не одобрить.

- Отсутствие записей в КИ. Клиенту с нулевой историей оформить ипотеку проще, чем с испорченной. Однако иногда отсутствие записей становится причиной отказа.

- Технические ошибки. Из-за системных сбоев банки передают в бюро некорректную информацию. Избежать этого помогает регулярный просмотр КИ, сохранение всех кредитных документов.

Как банк определяет “чист” ли клиент

При принятии решения о выдаче ипотеки кредитные учреждения выполняют такие действия:

- Направляют запрос в БКИ. Банк может сотрудничать с одной или несколькими организациями.

- Проверяют предоставленную информацию о месте работы, уровне зарплаты, наличии источника дополнительного дохода.

- Отправляют запрос в службу безопасности. Это помогает убедиться в отсутствии у клиента проблем с законом.

- Проверяют документы на залоговое имущество.

В чем суть ипотечного кредита

Для начала давайте поговорим о том, что же такое ипотека и кредитная история, как они связаны между собой и может ли одно повлиять на другое.

Под термином «ипотека» понимается такой вид кредитования, когда в долг приобретается жилье, которое и становится банковским залогом до момента погашения кредита. При этом покупатель хотя и считается собственником квартиры, однако не может производить с ней никаких юридически значимых действий. Если до момента полного погашения займа клиент перестает платить по счетам, включаются штрафные санкции. В конечном итоге банк может и вовсе отсудить квартиру у нерадивого заемщика. В этом случае человек рискует остаться и без денег, и без жилья.

Кроме остановок или задержек с выплатой кредита существуют и другие основания для расторжения договора:

- порча жилья, несоблюдение условий эксплуатации;

- передача помещения в пользование третьим лицам;

- нарушение условий страховки;

- перепланировка помещения, изменение теххарактеристик жилья.

Принимая во внимание тот факт, что подобные кредиты выплачиваются пару десятков лет, банки очень внимательно проверяют тех, кому дают ипотеку. Они всеми способами стараются снизить риск невозврата долга

Для среднестатистического банка идеальный заемщик выглядит так:

- Возраст — около 27-30 лет. Этого достаточно, чтобы к моменту окончания выплат клиент еще не вышел на пенсию.

- Высокая официальная зарплата. Если ваш заработок минимум в три раза превышает ежемесячный платеж по ипотеке, вы станете желанным клиентом любого банка.

- Внушительный стаж работы в хорошей компании, желательно на престижной должности.

- Стабильное семейное положение, а также парочка детей только укрепят ваши позиции. Кроме того, желательно, чтобы супруг (супруга) были трудоустроены с неплохим окладом.

Но даже если вы соответствуете всем этим критериям и вам нужна ипотека, плохая кредитная история может сыграть с вами злую шутку.

Работа над ошибками в кредитной истории

Часто приходится слышать о том, что существует особый список банков, которые готовы поверить однажды (или более раз) недобросовестному заемщику и выдать ему ипотеку на покупку жилья. Такая ситуация действительно возможна, но нужно помнить следующие нюансы:

- если у вас есть незакрытые просроченные кредиты, новый кредит вам не выдаст ни один здравомыслящий банкир. Поэтому в первую очередь сначала выплатите все просрочки, а потом обращайтесь вновь;

- процент и условия, которые вам предложат с учетом косяков в вашем кредитном резюме, будут менее выгодными, чем в среднем по рынку;

- прежде чем согласиться, лишний раз все просчитайте и взвесьте все за и против — переплата может быть грабительской.

И помните, одобрят ли ипотеку с плохой кредитной историей, во многом зависит от срока давности просрочек.

Можно попытаться улучшить вашу кредитную историю. чтобы не быть голословным, утверждая, что вы действительно можете быть хорошим плательщиком. Для этого нужно взять и вовремя выплатить 2-3 небольших кредита в разных банках.

Покупайте товары в кредит — такие займы не требуют внушительного пакета документов и выдаются практически всем, у кого есть паспорт и регистрация по месту жительства в РФ. Обязательно сохраняйте все документы, чтобы при необходимости предъявить их в банке, когда будете претендовать на ипотеку.

Важное замечание: прежде чем подписать бумаги на кредит, не забудьте внимательно их изучить. Так вы обезопасите себя от недоразумений, а возможно и от испорченной кредитной репутации

Например, нередко виной плохой кредитной истории является следующая техническая ошибка. Вы выплатили последний платеж по графику, но не получили в банке подтверждение закрытия вашего счета. В результате система может решить, что вы все еще должник банка, и продолжить начислять вам пени и штрафы. Это станет черной меткой в вашей кредитной истории.

Сегодня часто встречаются объявления о том, что некая фирма (часто это микрофинансовые организации) за небольшую плату исправит вашу кредитную историю. Такие «Рога и копыта» часто действуют по следующей схеме:

- вы платите определенную сумму за «исправление кредитной истории»;

- микрофинансовая организация, имеющая прямые связи с БКИ, задним числом «рисует» вам несколько взятых и вовремя возвращенных ссуд;

- вам сообщают список банков, которые выдадут вам кредит;

- вы пытаетесь получить кредит самостоятельно.

Чаще всего те самые банки, дающие ипотеку с плохой кредитной историей, — это кредитные организации, где система скоринга менее строгая, или имеет свои особенности. Также это может быть новый банк, ведущий агрессивную маркетинговую политику и поначалу раздающий кредиты направо и налево. В любом случае, в итоге вы остаетесь наедине с менеджером банка, и дадут ли ипотеку с плохой кредитной историей в вашем случае — неизвестно.

Услуги ипотечного брокера

Самый простой способ получить ипотеку даже с отрицательной КИ – обратиться к профессиональному кредитному брокеру. Ипотечный вопрос достаточно сложный и требует особого внимания, поэтому помощь опытного посредника, хоть и потребуется дополнительных финансовых затрат, но окажется уместной и оправдает материальные вложения.

Ипотечный брокер – аналитик банковского рынка и рынка недвижимости. Этот человек имеет личные связи с представителями банковских учреждений, знает работу банков изнутри, может предоставить реальные рекомендации про оформление ипотеки с недостаточно хорошей КИ. Также кредитный брокер подберет банк с оптимальной процентной ставкой.

Итоговое сравнение ипотечных кредитов с плохой кредитной историей

| Ипотека С плохой кредитной историей | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Зенит (Квартира с господдержкой семей военных с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 2 | Примсоцбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4 | 4% в год |

| 3 | Росбанк Дом (Семейная ипотека) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 3.2 | 3.2% в год |

| 4 | МКБ (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 6 | 6% в год |

| 5 | ВБРР (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.8 | 4.8% в год |

| 6 | Долинск (Ипотека для участников государственных программ поддержки семей) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 8.25 | 8.25% в год |

| 7 | Датабанк (Семейная ипотека и господдержкой Дом.РФ) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 8 | Совкомбанк (Ипотека с господдержкой для семей с детьми) | 8000000 | 8 000 000 руб. | 30 | 30 лет | 6.49 | 6.49% в год |

| 9 | Банк Санкт-Петербург (Семейная ипотека с государственной поддержкой) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.69 | 4.69% в год |

| 10 | Зенит (Рефинансирование с господдержкой семей с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 11 | Зенит (Семейная) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 12 | Дальневосточный (Семейная ипотека с государственной поддержкой) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 5 | 5% в год |

| 13 | Примсоцбанк (Семейная ипотека для военнослужащих) | 4031593 | 4 031 593 руб. | 30 | 30 лет | 4.9 | 4.9% в год |

| 14 | АТБ (Семейная ипотека) | 15000000 | 15 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 15 | Акибанк (Ипотека с господдержкой для семей с детьми) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 5.1 | 5.1% в год |

| 16 | СКБ-Банк (Семейная) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 17 | Промсвязьбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 3.99 | 3.99% в год |

| 18 | Акцепт (Семейная ипотека) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 7.8 | 7.8% в год |

| 19 | Кошелев Банк (Льготная ипотека для семей с детьми) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 6 | 6% в год |

| 20 | Банк Дом.РФ (Семейная ипотека для военнослужащих) | 4393690 | 4 393 690 руб. | 29 | 29 лет | 4.7 | 4.7% в год |

| 21 | Уралсиб (Ипотека для семей с детьми) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 5.5 | 5.5% в год |

| 22 | Россельхозбанк (Ипотека с государственной поддержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.6 | 4.6% в год |

| 23 | Сбербанк (Ипотека с государственной поддержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 24 | Ак Барс (Ипотека с господдержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.6 | 4.6% в год |

| 25 | Абсолют Банк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.49 | 5.49% в год |

| 26 | Банк Дом.РФ (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 27 | Райффайзенбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.99 | 4.99% в год |

| 28 | Газпромбанк (Семейная ипотека) | 45000000 | 45 000 000 руб. | 30 | 30 лет | 8.3 | 8.3% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Если у человека испорчена кредитная история, то получить ипотеку становится очень тяжело. Банк оценит такого клиента как ненадежному и, скорее всего, откажет в кредите. Только в некоторых случаях организация может пойти на уступки и предложить ипотечный кредит проблемному заемщику. Это возможно, если клиент сможет подтвердить, что сможет погашать задолженность в срок.

Предложения по ипотеке для заемщиков с плохой кредитной историей есть у нескольких крупных банков. Подробнее о них вы сможете узнать на нашем сайте. ПРи выборе учитывайте суммы, процентные ставки, сроки, требования к заемщикам и другие условия.

Преимущества

- Вы сможете приобрести собственное жилье независимо от проблем с прошлыми кредитами

- Погашая ипотеку без просрочек, вы улучшите кредитную историю

- Часто для получения такого кредита не потребуется официальное трудоустройство

Недостатки

- Банк увеличит процентную ставку или уменьшит сумму кредита

- Если ваши кредиты были переданы коллекторам или приставам, то в ипотеке вам откажут

- Также банк откажет вам, если вы ранее объявляли себя банкротом

Чтобы увеличить вероятность одобрения ипотечного кредита, вы можете привлечь созаемщиков с положительной КИ. Банк учтет их показатели вместе с вашими, что позволит предоставить более выгодные условия. Также желательно заранее взять несколько мелких кредитов и выплатить их в срок. Так кредитная история улучшится, и вероятность отказа станет меньше.