Виды с расшифровками

Облигации федерального займа бывают нескольких видов:

- Облигации с амортизацией долга (АД). Их отличительная особенность – постепенное погашение номинальной части облигации. Однако эти бонды постепенно уходят из обращения, и их популярность среди инвесторов угасает.

- Бумаги федерального займа с постоянным доходом (ПД). Это самый распространенный вид финансовых инструментов государственного долга.

- Бонды с переменными купонными выплатами (ПК).

- Гособлигации федерального займа с индексацией номинала (ИН).

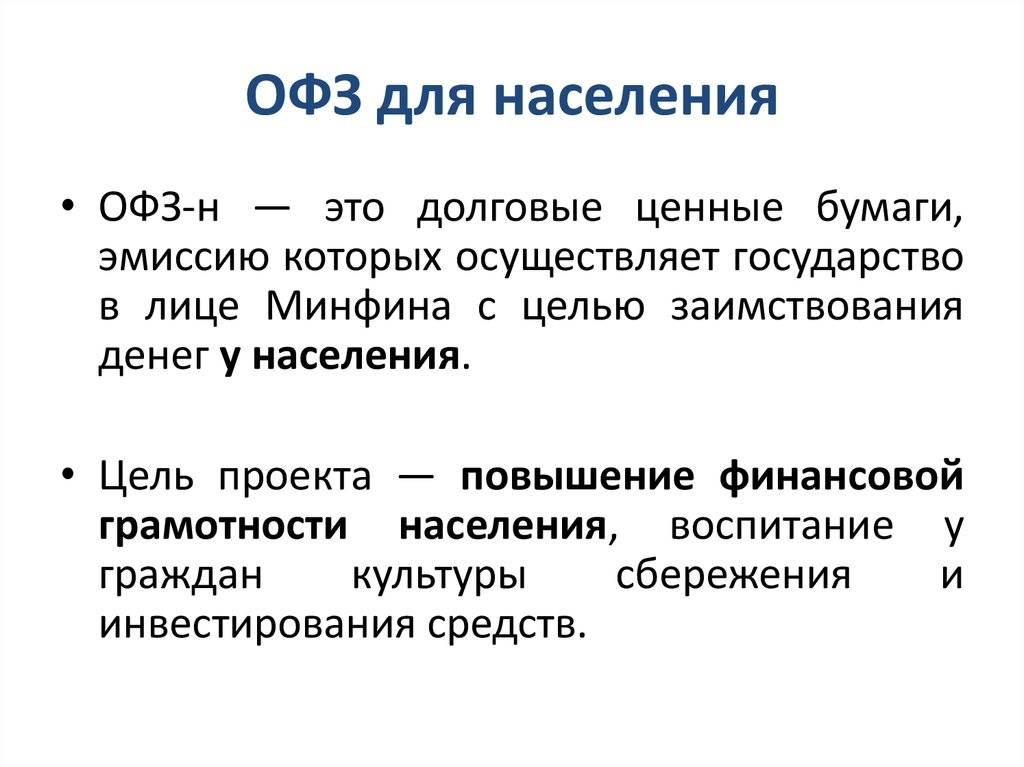

- Народные облигации (ОФЗ-Н). Выпуск этих госбондов ориентирован на физических лиц.

Теперь о некоторых из них подробнее.

По типу купонных выплат

Как я уже сказал, облигации федерального займа могут иметь фиксированный или изменяющийся во времени купон. Госбонды с постоянным купоном имеют заранее определенную ставку, которая сохраняется на протяжении всего периода обращения инструмента. Такие облигации крайне актуальны сейчас, так как ЦБ РФ уже неоднократно говорил о скором возобновлении процесса снижения рыночных ставок.

Бумаги федерального займа с переменным купоном в течение срока своего обращения неоднократно меняют свою доходность. Ее показатели привязаны к индексу RUONIA (Ruble Overnight Index Average), а он, в свою очередь, сильно коррелирует с ключевой ставкой Центробанка РФ. Такой тип облигаций хорошо подходит физическим лицам, так как не надо углубляться в экономические процессы и прогнозировать динамику ставок.

Есть еще такой вид бумаг федерльного займа, как бескупонные облигации. Но частные инвесторы и физические лица такими инструментами практически не владеют, да и новых бондов такого типа сегодня выпускается немного.

По номиналу

Номинальная стоимость облигации федерального займа может амортизироваться или индексироваться. В первом случае инвестору возвращается часть от номинала вместе с регулярными выплатами. В варианте с индексацией номинальная составляющая бонда привязана к показателям инфляции. Если Минфин в 2018 году выпустил ОФЗ-ИН с номиналом в 1000 руб., а инфляция за отчетный год (2018) зафиксирована в районе 5 %, то в 2019 году ее номинал составит уже 1050 руб.

Подводные камни или скрытые условия

Как показывает практика, все не может быть так хорошо и радужно. Нужно уметь читать между строк или текст, написанный мелким шрифтом. ))))

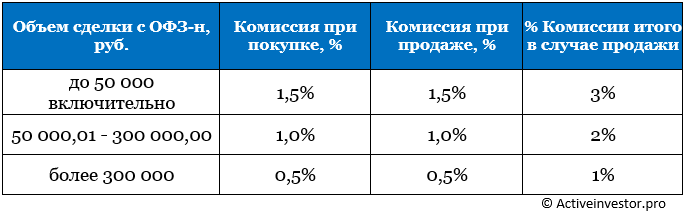

Приобретая народные облигации, вы будете обязаны заплатить банку, как посреднику комиссию, которая зависит от суммы приобретаемых бумаг.

Размер комиссии при покупке на сумму:

- до 50 тысяч – 1,5%;

- от 50 до 300 тысяч – 1%;

- от 300 000 рублей – 0,5%.

В итоге это снижает общую доходность долговых бумаг. При единовременной комиссии 1,5% – она падает до 7,9% годовых, а при 1% – до 8,17%. А за первый год владения облигация вообще будет иметь доходность ниже банковских вкладов, на аналогичный период.

Но и это еще не все. Если вы решите продать облигации до окончания 3-х летнего срока, банк также возьмет с вас комиссию в 1%. Что безусловно повлияет на снижение общей доходности.

Если облигации будут проданы вами в первые 12 месяцев, то вы вообще ничего не заработаете. ОФЗ-н принимаются обратно по номиналу, без выплаты процентов за этот период. А учитывая банковские комиссии – конечный результат будет отрицательный. При сроке владения более года – проценты за прошедшие периоды вы получите в полном объеме.

Плюсы и минусы

Инвестиции в ОФЗ – надёжное и доступное средство вложения денег, но и оно имеет как достоинства, так и недостатки:

| Достоинства | Недостатки |

| Высокая степень надёжности. Выпуск и финансирование ОФЗ контролирует Министерство финансов, чем обеспечивается минимизация рисков капиталовложений | При дефолте государства средства, инвестированные в облигации, не вернутся. Риск хоть и минимальный, но нельзя совсем исключить самый плохой расклад событий |

| Доступность. Довольно низкие минимальные суммы инвестиций. Одна ценная бумага стоит всего 1 000 руб. | |

| Разные сроки погашения: от одного года до десятков лет | |

| Высокая ликвидность. Торговый оборот за сутки может превышать 1 млн. руб. | |

| Возможность выбрать ценные бумаги с разными параметрами, выгодными в той или иной ситуации на рынке | При экономическом кризисе цена ОФЗ может упасть. Но снижение стоимости будет актуальным только при досрочной продаже ценной бумаги |

| Льготное налогообложение. Подоходный налог с выплат по купонам с физических лиц не взимается. В стоимость ценной бумаги включается накопленный доход по купонам и расходы по сделке | |

| ОФЗ можно передавать по наследству |

Видео по теме:

Насколько они надежны?

Надежность ценных бумаг подтверждают следующие факторы:

- Цена меняется постепенно, без резких скачков, что обеспечивает их стабильность.

- Возврат номинальной стоимости и выплата купонов обычно гарантированы и зафиксированы по срокам, поэтому капиталовложения в облигации признаны высоконадежным видом инвестирования.

- Для максимальной защиты собственных активов предпочтение следует отдавать так называемым «обеспеченным» облигациям. В случае неплатежеспособности эмитента или прочих непредвиденных обстоятельств, выплаты по ним проводятся с применением заранее разработанных инструментов возврата денег. Для «необеспеченных» не предусмотрены дополнительные механизмы урегулирования конфликтов, вследствие чего есть риск потерять деньги.

Самыми надежными можно считать облигации федерального займа, поскольку они постоянно индексируются и защищены от инфляции. Кроме того, Министерство финансов отличается высокой платежеспособностью, и государство гарантирует клиентам возврат их полной стоимости. По этой же причине уровень надежности ОФЗ выше, чем у банковских депозитов, сохранность которых напрямую зависит от рейтинга учреждения. Однако за безопасность вкладов в надежных банках приходится «расплачиваться» пониженными процентными ставками. К примеру, в крупнейших ВТБ и Сбербанке ставки по депозитам одни из самых низких в данном секторе – около 5%.

Где торгуются и кто может купить ОФЗ

Все бонды федерального займа размещаются на Московской бирже. Исключение – только народные долговые инструменты, ориентированные на физических лиц. Торгуемые облигации могут покупать все участники рыночных отношений, в том числе и иностранные контрагенты.

Можно ли купить ОФЗ без посредников

Такая возможность есть. Если физическое лицо хочет вложить свои сбережения в ОФЗ без посредника в виде банка, то ему следует зарегистрироваться на бирже и получить статус частного инвестора. Сделать это можно, открыв торговый счет в одном из российских лицензированных брокерских домов. Сама процедура бесплатная, однако за дальнейшие транзакции придется платить незначительные комиссии.

Лучшие брокеры

Брокера следует выбирать из числа крупнейших представителей отрасли. Инвестор получит надежный доход, скооперированный с высоким уровнем сервиса и конкурентными комиссиями.

- Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Недостатки облигаций

Отталкивает потенциальных клиентов от покупки ОФЗ-н следующие моменты:

- наличие агентской комиссии, что снижает уровень доходности ценных бумаг;

- порог вхождения, который установлен на минимальной отметке 30 000 рублей;

- при досрочном выкупе облигаций клиент получает не все свои деньги. С него удержат комиссию от 0,5% до 1,5%. То есть операция может стать еще и убыточной для инвестора;

- отсутствие режима свободной торговли облигациями – их владелец может их предъявить только агенту и больше никому;

- при дефолте государство может провести реструктуризацию своих долгов, в т.ч. и по облигациям, что отрицательно скажется на их доходности и снизить вероятность своевременного погашения.

Облигации федерального займа для населения являются альтернативой долгосрочных вкладов. Но на сегодняшний день их уровень доходности составляет всего 9,19% годовых, что соответствует процентной ставке многих банков по вкладам на 1 год.

Так к примеру, Локо-банк по программе «Доходная стратегия» предлагает 9,6% годовых, Банк «ФК Открытие» — 9,0% годовых и это без разных комиссий. В то время как владелец облигаций теряет от 0,5% до 1,5% на комиссии агента. И это существенно снижает уровень привлекательности ценных бумаг. Ведь людям проще и понятней разместить деньги на вкладе, чем инвестировать в государственные облигации.

Кроме этого вклады до 1,4 млн. рублей гарантируются АСВ, что также является плюсом для классического депозита. Но с другой стороны, при желании осуществить инвестицию на сумму, что превышает эту величину клиенту лучше и выгодней покупать облигации. Во-первых, возврат всех денег будет гарантироваться государством, а во-вторых – комиссия агента в таком случае будет минимальная 0,5%.

Кому интересны ОФЗ-н

Большинство россиян не знает, что такое ОФЗ-н и скорее всего, и не узнает. Опытному инвестору народные облигации не интересны, ему проще и удобнее приобретать рыночные ОФЗ. Начинающему инвестору выгоднее и спокойней открыть вклад в банке.

Облигации федерального займа для населения будут интересны осторожному, не квалифицированному инвестору, который доверяет свои деньги только государственным банкам, а проценты по вкладам там низкие. Он верит в государственные гарантии, хочет попробовать что-то новое, но достаточно простое и консервативное

Вот ему то и будут привлекательны народные облигации.

Параметры выпусков ОФЗ-н

Все выпуски народных облигаций имеют следующие параметры:

- номинал 1000 руб.

- выплата процентов (купона) раз в полгода

- доходность, пропорциональная длительности владения бумагой

- срок с момента выпуска до погашения — 3 года

- максимальное количество облигаций, доступное одному инвестору для покупки — 15 000 шт.

Ограничение на максимальный размер инвестиций устанавливается приказом Минфина. Инвестор, купивший большее число ценных бумаг одного выпуска, должен их вернуть. Минимальное количество облигаций, которое мог приобрести вкладчик, равнялось в случае первых трех выпусков 30 шт., поэтому начальный размер инвестиций в этот актив составлял не менее 30 тыс. руб. В четвертом выпуске минимальная сумма ниже.

История выпусков народных облигаций

ОФЗ-н 53001

Первый выпуск ОФЗ-н 53001 был предложен для покупки 26.04.2017 г. Изначально предполагалось размещение ценных бумаг на

суммарную стоимость 15 млрд руб. Однако этот инвестиционный инструмент пользовался спросом, поэтому была произведена дополнительная эмиссия в том же объеме.

Основной и дополнительный объемы актива были раскуплены досрочно. Размещение завершилось в середине сентября 2017 г., хотя по плану должно было продолжаться по 25.10.2017 г. Погашение облигаций и возврат средств держателям намечен на 29.04.2020 г. Ставка первого купона составляла 7,5%, последнего — 10,5%.

ОФЗ-н 53002

Второй выпуск “народных облигаций” ОФЗ-н 53002 можно было приобрести в период с 13.09.2017 по 14.03.2018 г. Он заинтересовал потенциальных инвесторов меньше, чем первый. В результате суммарный объем размещения составил всего 11,4 млрд руб. Размер первого купона — 7%, последнего — 10,1%. Погашение произойдет в сентябре 2020 г.

ОФЗ-н 53003

Размещение ОФЗ-н 53003 началось 15.03.2018 г. Объем выпуска составил 15 млрд руб. Этот инвестиционный инструмент получил 2 доп. выпуска номиналом по 5 млрд руб. каждый. Они были произведены 17.09.2018 г. и 15.01.2019 г.

Размер первого купона — 6%. Он увеличивается с шагом в 0,5% в каждую дату выплаты. Шестой купон равен 8,6%. Бумаги будут погашены в марте 2021 г.

Параметры ОФЗ-н 53004

Как и предыдущие 3 выпуска, ОФЗ-н 53004 имеет номинальный объем эмиссии 15 млрд руб. Эти ценные бумаги стали доступны для покупки 2.09.2019 г. Размещение продлится до 25.02.2020 г.

Величина купонов составляет:

- 6,5%

- 7,0%

- 7,05%

- 7,1%

- 7,25%

- 7,35%

Таким образом, в виде процентов по одной облигации ее держателю будет перечислено 211 руб. 02 коп. Даты выплаты купонов, так же как и их размер, зафиксированы в момент выпуска актива и не зависят от дня покупки. Первая намечена на 04.03.2020 г., далее с периодичностью раз в полгода до 31.08.2022 г. Текущая доходность актива к погашению немного выше, чем у выпусков стандартных ОФЗ, погашение которых намечено на 2021-2022 гг.

Отличия четвертого выпуска ОФЗ-н от предыдущих

В момент утверждения четвертого выпуска в правила обращения ОФЗ-н был внесен ряд изменений:

- Увеличена доступность. Ранее такие ценные бумаги можно было купить только в 2 банках-агентах, Сбербанке и ВТБ. Теперь к ним добавились Почта Банк и Промсвязьбанк

- Минимальный размер лота снижен с 30 шт. до 10 шт., т.е. покупка стала доступна от 10 тысяч рублей

- Комиссия за совершение операций отменена

- Разрешено использование этого инвестиционного актива в качестве залога при оформлении кредита в том же банке, где он был приобретен

- Реализована возможность дистанционной покупки и передача по наследству

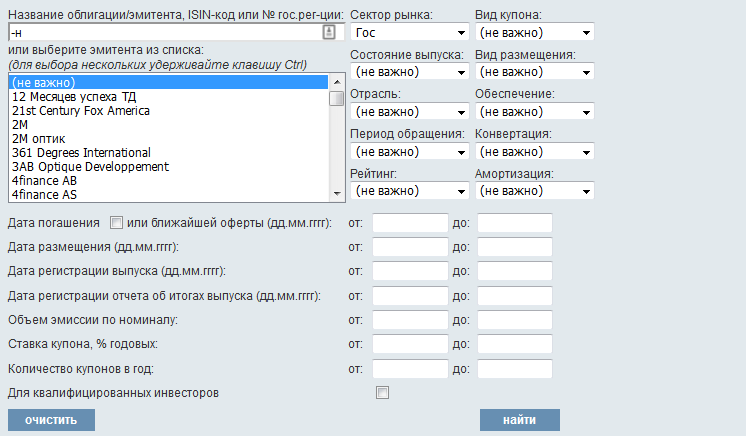

Где посмотреть все выпуски народных облигаций?

Все текущие выпуски «облигаций для народа» можно найти на сайте rusbonds.ru, указав в секторе рынка «Гос», а в названии облигации/эмитента «-н».

Результат на данный момент:

Народные облигации – условия или сколько можно заработать?

Первый выпуск облигаций для народа пока не очень большой. Всего 20 миллиардов рублей. Учитывая, что правительство выпускает долговых бумаг на сумму в 100 миллиардов рублей. В дальнейшем планируется эмиссии каждые полгода, если размещение первого выпуска пройдет удачно.

Облигации – трехлетние. Это значит, что в течение этого времени вы будете получать определенную прибыль. Продать их можно в любое время, не дожидаясь истечения 3-х летнего периода. Но чтобы стимулировать людей держать долговые бумаги полностью до погашения, используется плавающий доход.

Доходность будет зависеть от срока владения облигациями. В первый год – это 7,4% в виде выплат по купону 2 раза в год. Деньги будут переводиться на ваш счет. Далее доходность с каждым годом повышается и возрастает до 10,4% годовых.

Стоимость одной ценной бумаги составляет 1 тысяча рублей (номинал). Инвесторам будут доступны покупки на сумму от 30 тысяч до 15 миллионов. По истечении 3-х летнего периода вы получаете обратно всю сумму, заплаченную за облигации.

Преимущества инвестирования в ОФЗ

Вложение в облигации федерального займа — это возможность гарантированно не потерять инвестированные средства. Коммерческий сектор подвержен различным экономическим факторам, даже самые надежные компании могут неожиданно столкнуться с финансовыми трудностями и не справиться со своими обязательствами. Государство же выступает гарантом погашения долга.

Дополнительные плюсы инвестирования:

Увеличенная доходность, по сравнению с банковскими вкладами. Можно получить более крупную пассивную прибыль.

Средние сроки возврата. Долгосрочные программы интересуют не всех инвесторов, вложение на 3 года станет оптимальным вариантом.

Относительно небольшой порог входа

Это делает ОФЗ доступными для частных лиц.

Заранее известная прибыль — важное отличие от вложения в акции крупных компаний. Они могут не выплатить дивиденды, а государство гарантированно выполнит свои обязательства по купонному доходу.

Минусом ОФЗ можно назвать относительно невысокую процентную ставку. Такой вариант подходит для тех, кто предпочитает консервативные, а не рискованные стратегии инвестирования.

ОФЗ н является облигацией с каким купоном?

Понятно, что стоимость ОФЗ н для населения фиксирована и составляет 1000 рублей за штуку. Но как определяется купонный доход? Его рассчитывает государство, а именно Минфин, который, кстати, и выпускает ОФЗ н.

Разумеется, при выполнении расчета эксперты принимают во внимание множество факторов (внутренних и внешних). Вникать в эти тонкости необязательно

Равно как и думать о том, как часто определяются цены на ОФЗ н. Как только Министерство финансов размещает очередной выпуск, купонный доход будет известен в тот же момент.

А вот на доходность нужно обратить особое внимание. Размер купонного дохода устанавливается отдельно для каждого выпуска

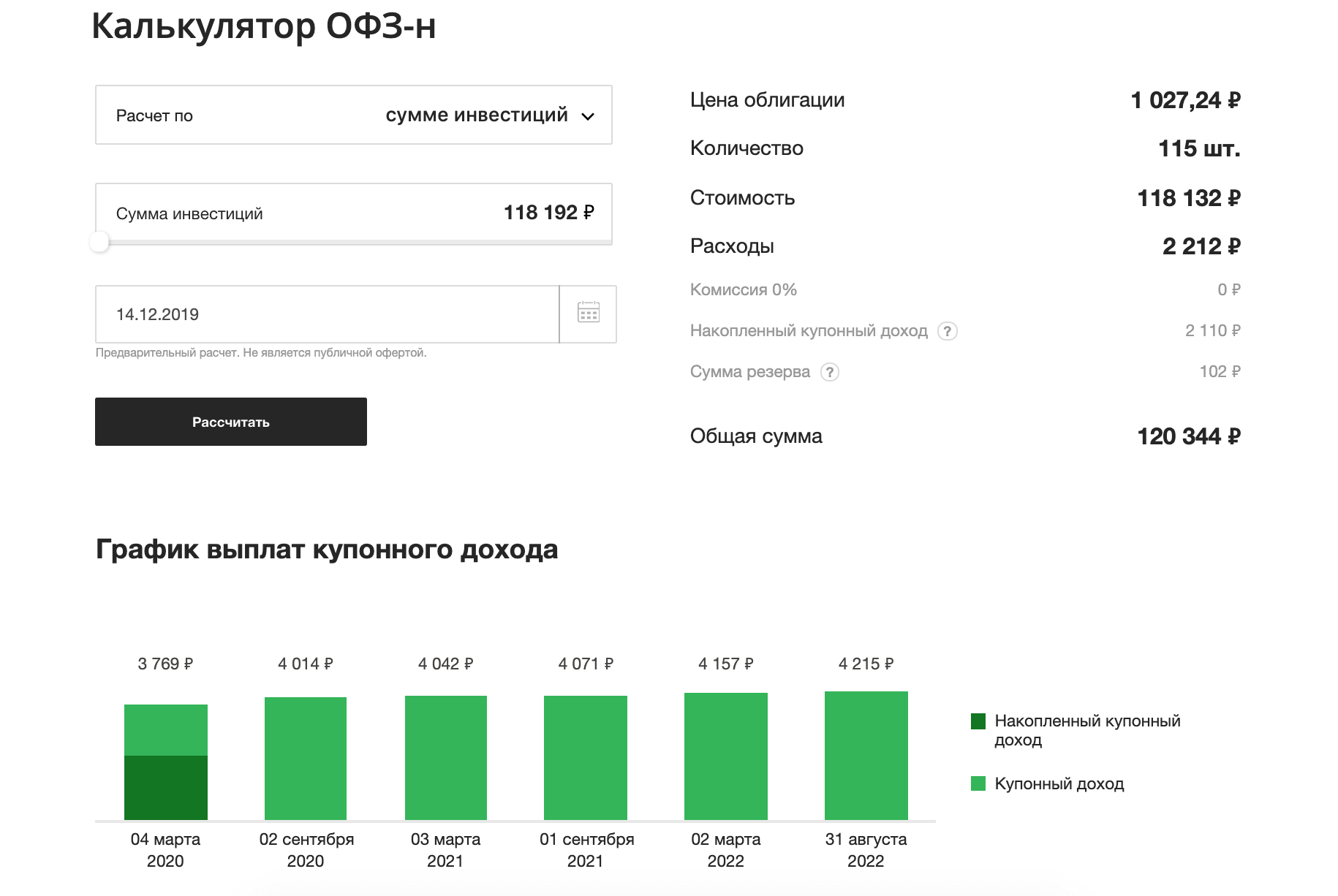

Сегодня он колеблется в диапазоне 6,5-7,3% годовых. Причем ОФЗ н являются облигацией с увеличивающимся купоном. Например, посмотрим параметры выпуска № 53004RMFS (это уникальный номер, который присваивается каждому выпуску).

Эти облигации размещаются до 25.02.2020 г. – т.е. именно до этой даты вы сможете их купить. Срок обращения ОФЗ н составляет 3 года (как этого выпуска, так и других). Купон постоянно увеличивается от 6,5% до 7,35% Допустим, мы вкладываем 100 тыс. (100 ценных бумаг). Посчитаем, насколько мы разбогатеем за 3 года.

| купон | размер, % годовых | дата выплаты | сумма, руб. |

| первый | 6,50% | 04.03.2020 г. | 3250 |

| второй | 7,00% | 02.09.2020 г. | 3500 |

| третий | 7,05% | 03.03.2021 г. | 3525 |

| четвертый | 7,10% | 01.09.2021 г. | 3550 |

| пятый | 7,25% | 02.03.2022 г | 3625 |

| шестой | 7,35% | 31.08.2022 г. | 3675 |

ИТОГО: 21125 руб.

Выплаты по купонам мы будем получать каждые полгода, а 3.08.2022 г. нам вернут и номинал – 100 тыс. Итоговая сумма к возврату: 121125 руб. Среднегодовая доходность составит 7,04%, что сопоставимо с самыми выгодными ставками по банковским депозитам.

ОФЗ 2017 года

В апреле 2017 года состоялся выпуск «народных облигаций», призванных привлечь средства физических лиц. Идея долгое время зрела в министерстве финансов, и к весне текущего года обрела реальное воплощение. Нарушить, предложенные покупателям условия, может лишь государственный дефолт, предпосылки которого отсутствуют. В то же время населению предложена максимально простая схема обращения. Продажа народных облигаций осуществляется двумя банками напрямую, позволяя обходиться без брокерских услуг, СберБанк и ВТБ 24.

По замыслу создателей ОФЗ, вкладчикам предлагается своего рода «тихая гавань», способная надежно защитить денежные средства от опасностей рыночной конъюнктуры и волатильности. Занимая у граждан денежные средства, государство выступает гарантом их сохранности и преумножения.

Влияние на мани менеджмент MasterForex-V торговли Уоррена Баффетта

Когда у меня спрашивают, чья торговля на финансовых рынках оказала на меня самое сильное влияние в области мани менеджмента, я отвечаю — Уоррена Баффетта. Да, он не писал книг о риск-менеджменте, не выводил новых формул, не набирает учеников, но его результаты как самого успешного инвестора мира на марафонской дистанции инвестирования говорит сам за себя.

Успех Баффета я вижу в следующих составляющих, которые легко можно применить к рынку криптовалют:

- выбирайте только НАДЕЖНЫЕ финансовые инструменты, чью логику вы понимаете (как в этой книге пишу о BTC, пытаясь объяснить его каждый шаг);

- у вас должна быть одна кнопка «buy» на финансовых рынках. Тем, кто любит торговать в обе стороны рынка, я обычно задаю вопрос: «вы считаете себя умнее Баффетта?»

- вы не ставите stop-loss;

- сумма открытых ордеров никогда не должна разорить ваш депозит;

- любая сделка, открытая по стратегическому тренду, приведёт к прибыли.

Повторяю, это моё понимание его успешной торговли.

Рис. 10 Ошибочная сделка Баффетта

Рис. 10 Ошибочная сделка Баффетта

Доходность новых облигаций

Плюсом этого выпуска облигаций Минфина России для населения является то, что плата комиссии банку-агенту исключается. Раньше банками с граждан, покупающих и продающих облигации, снималось от 0,5% до 1,5%. Из-за этого инвесторы теряли часть дохода, хотя купоны были более высокими. Так, последний выпуск ОФЗ № 53003RMFS имел доходность 7,33%, не учитывая вознаграждение банка.

Облигации 53004RMFS имели доходность при размещении 7,15%. В настоящее время она составляет 6,75%. Снижение произошло из-за увеличения стоимости бумаг до времени выплат первого купона и погашения сокращается. Но все же, такая доходность может приниматься как неплохая, поскольку другие подобные бумаги обеспечивают меньшие проценты. Так ОФЗ 26209 (погашение – июль 2022 года) на 11 октября показывали доходность 6,35%, выпуск ОФЗ 26220 (погашение – декабрь 2022 года) – 6,36%.

Среди ОФЗ, которые будут гаситься в 2022 году, выделяются 29012 (погашение – ноябрь 2022 года). В настоящее время их доходность на Московской бирже – 7,46%. Но эти облигации имеют купон, называемый плавающим, и он имеет привязку к ставке RUONIA и определяется в качестве RUONIA + 0,4 от процентного пункта.

Поскольку существует вероятность, что в ближайшее время ключевая ставка может быть понижена, есть вероятность снижения доходности этих выпусков. ОФЗ признается как вариант, имеющий большую привлекательность. Купонные выплаты меняются в зависимости от срока и возрастают с приближением даты погашения.

Для наглядности можно привести следующую таблицу:

| Купон | Доход на одну облигацию, руб. | Купонная доходность (к номиналу), % | Дата выплаты |

| 1 | 32,77 | 6,5 | 04.03.2020 |

| 2 | 34,9 | 7 | 02.09.2020 |

| 3 | 35,15 | 7,05 | 03.03.2021 |

| 4 | 35,40 | 7,1 | 01.09.2021 |

| 5 | 36,15 | 7,25 | 02.03.2022 |

| 6 | 36,65 | 7,35 | 31.08.2022 |

Приобретенные по номинальной стоимости облигации федерального займа ОФЗ-н за три года способны обеспечить 21% дохода (2110 рублей).

Правда, на самом деле доходность окажется ниже.

- Первая причина – будет вычитаться купонный доход, который уже накоплен и выплачен.

- Вторая – когда срок погашения приближается, облигации возрастут в цене.

В настоящее время стоимость ОФЗ составляет 1010,5 рубля. Это значит, что при покупке десяти таких бумаг инвестор должен заплатить не 10 тысяч, а 10186 рублей, учитывая НКД и резерв, гарантирующий сделку.

Справка: НКД — это накопленный купонный доход. Часть купонного процентного дохода по облигации, которая рассчитывается пропорционально количеству дней, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. В формуле расчёта НКД присутствует необходимость вычисления количества календарных дней от одной даты до другой или продолжительности периода, определяемого двумя датами.

Резервами являются суммы, взимаемые с покупателя облигаций. После того, как сделка завершена, деньги возвращают. В приложении «ВТБ Инвестиции» стоимость ОФЗ превышает 1014,89 рубля, но поскольку расходы на резерв отсутствуют, получится чуть дешевле – 10159,55 рубля.

Большая часть вкладов в крупных банках при аналогичных сроках обеспечит меньшую доходность. К примеру, в Сбербанке вклад «Сохраняй» за три года, при размере в 10 тысяч обеспечит выход 1423 рубля. Доход в банке «Уралсиб» за тот же срок – 1822 рубля. Более выгодными являются условия у РСХБ, предлагающим открытие депозита на трехлетний срок под 6,45%. Доход – 2126 рублей.

Банками более высокие ставки предлагаются по накопительным счетам. Как следует из данных «Банки.ру», у «ФК Открытие» доходность – 8,06, то есть, при трехлетнем сроке – 2722 рубля. Правда, начисление процентов находится в зависимости от времени и пополнений.

Аналогичные условия и у ОФЗ. В этом случае купонные выплаты увеличиваются, становясь максимальными ко времени погашения.

Дополнительное удобство при приобретении ОФЗ – Министерство финансов дает возможность владельцам облигаций использовать их в качестве залога. То есть, можно, к примеру, используя ОФЗ, получить кредит.

Итоги

Рекомендуем ознакомиться с некоторыми выводами и советами относительно облигаций федерального займа:

- Облигации выпускаются Министерством финансов, заёмщик – государство;

- ОФЗ считаются самыми надёжными ценными бумагами на фондовом рынке России.

- Их доходность немного выше ставок банковских депозитов.

- На цену ОФЗ и их доходность оказывает влияние политика Банка России.

- Для снижения рисков по облигациям, нужно дождаться их погашения по номинальной стоимости.

- Не следует покупать длинные ОФЗ, если нет уверенности, что будет возможность держать их весь срок обращения.

- Если нет желания разбираться в теме инвестиций в ценные бумаги, лучше приобрести в банке народные облигации.